次世代がん診断市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

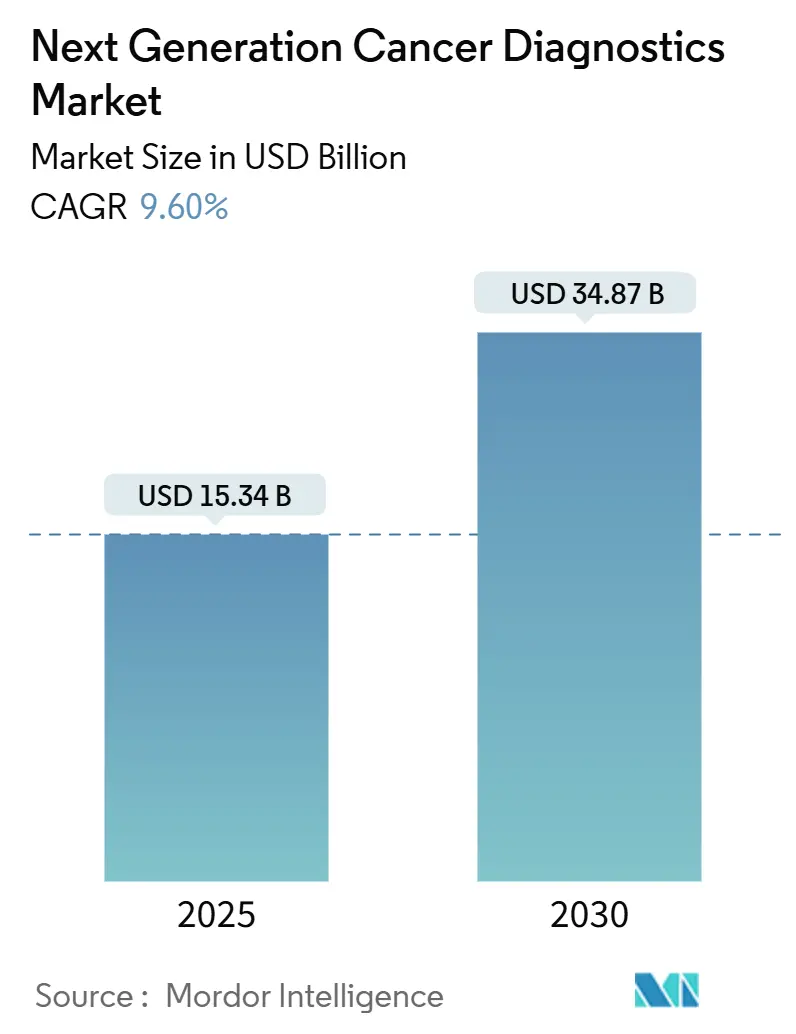

| 市場規模 (2025) | 15.34 十億米ドル |

| 市場規模 (2030) | 34.87 十億米ドル |

| 成長率 (2025 - 2030) | 9.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる次世代がん診断市場分析

次世代がん診断市場規模は2024年に157億3,400万米ドルとなり、2030年までに348億7,000万米ドルに達すると予測されており、9.6%のCAGRで成長します。次世代シーケンシング(NGS)プラットフォームにおける価格の急速な低下、分析精度の向上、および規制支援の拡大が相まって、腫瘍学における日常的なゲノム検査の普及を加速させています。超低コストの試薬により、全ゲノム解析が地域病院においても財務的に実現可能となる一方、人工知能(AI)アルゴリズムは臨床症状が現れる数年前に循環腫瘍DNA(ctDNA)を検出し、より早期かつ費用対効果の高い介入を可能にしています。迅速な検査開発サイクル、医薬品パイプラインとのコンパニオン診断の共同開発、および低侵襲な液体生検への高まる需要が臨床ワークフローを再構築しています。データ主権に関する要件の高まりが同時にオンプレミスAI導入を推進しており、地域ベンダーにコンプライアンス機能による差別化という戦略的機会をもたらしています。

主要レポートのポイント

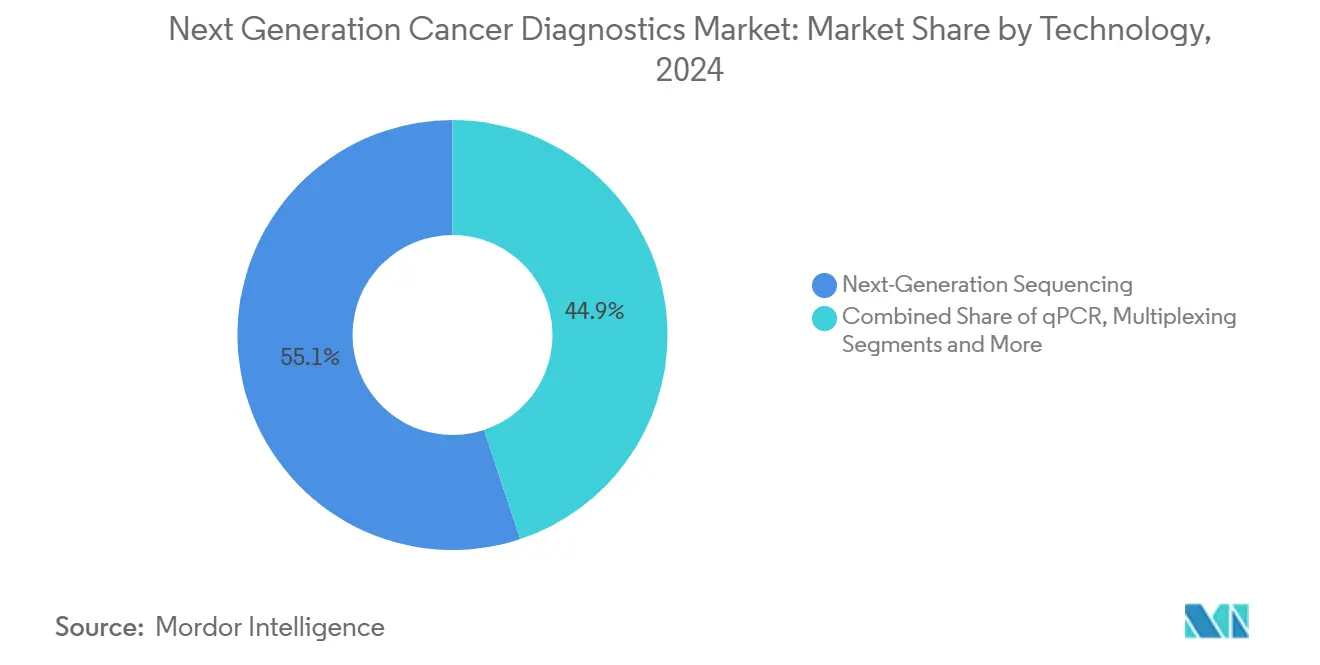

- 技術別では、次世代シーケンシングが2024年の次世代がん診断市場シェアの55.1%を占め、液体生検は2030年にかけて14.2%のCAGRで拡大すると予測されています。

- がん種別では、肺がん診断が2024年に28.3%の収益シェアでトップとなり、前立腺がん診断は2030年にかけて12.1%のCAGRで成長すると予測されています。

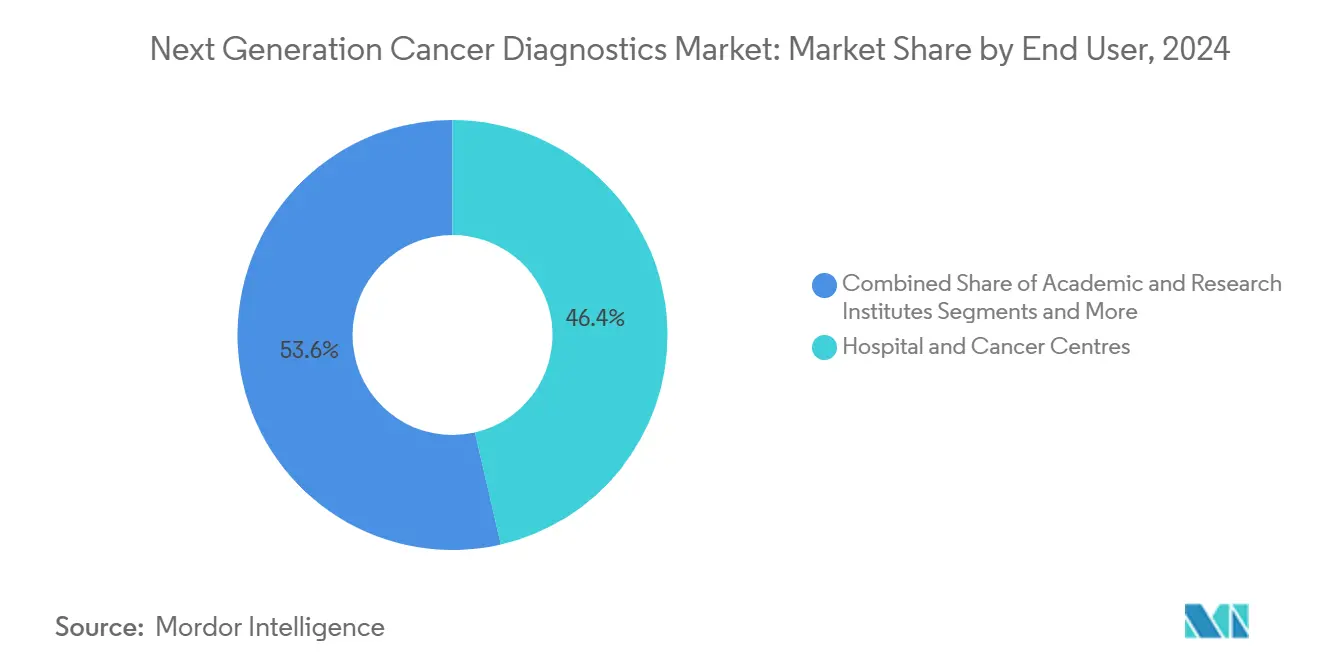

- エンドユーザー別では、病院・がんセンターが2024年の次世代がん診断市場規模の46.4%を占め、受託研究機関は同期間に11.3%のCAGRで成長しています。

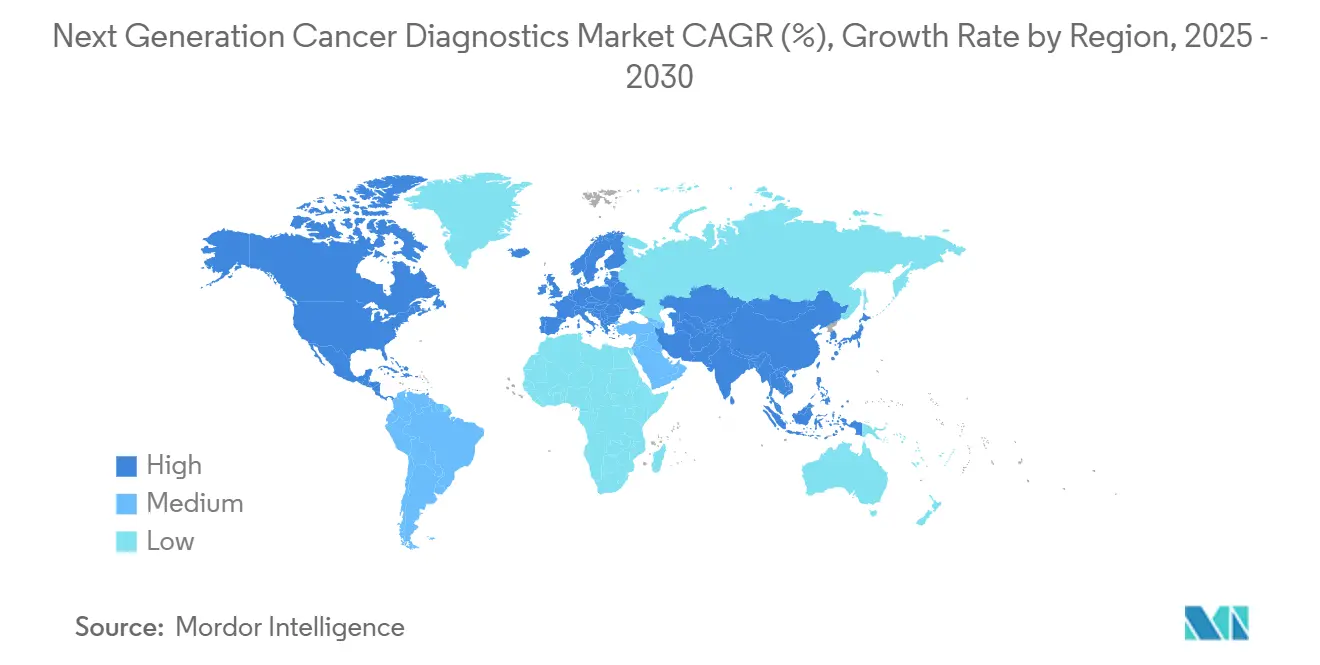

- 地域別では、北米が2024年の次世代がん診断市場シェアの41.7%を占め、アジア太平洋は2030年にかけて11.8%のCAGRを記録する見込みです。

世界の次世代がん診断市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NGSプラットフォームにおける急速なコスト低下と精度向上 | +2.10% | 北米・欧州で最も強い影響を持つグローバル | 短期(2年以内) |

| 治療選択のための液体生検の普及加速 | +1.80% | 北米主導でアジア太平洋に拡大するグローバル | 中期(2〜4年) |

| 標的腫瘍薬のコンパニオン診断(CDx)承認の拡大 | +1.50% | 北米・EU規制主導、アジア太平洋が追随 | 中期(2〜4年) |

| 世界的ながん罹患率の上昇とスクリーニング義務化 | +1.20% | 高齢化人口(日本、欧州、北米)で最も高い影響を持つグローバル | 長期(4年以上) |

| 早期ステージ検出を可能にするAI搭載マルチモーダル分析 | +0.90% | 北米・EU主導、中国が急速に進展 | 短期(2年以内) |

| 分散型検査を可能にする自宅採取マイクロサンプリングキット | +0.70% | アジア太平洋中心、中東・アフリカへの波及、農村市場への浸透 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

NGSプラットフォームにおける急速なコスト低下と精度向上

全ゲノムシーケンシングのコストは2024年に60%低下し、日常的な腫瘍プロファイリングが患者1人あたり1,000米ドル未満で実施可能となりました。[1]ウェルカム・サンガー研究所、「ゲノミクスはより速く、安く、正確になる」、sangerinstitute.ac.uk Element AVITIシステムはさらに20%の価格削減を実現し、Illuminaの最高スループット機器に匹敵しながら実行時間を24時間未満に短縮しました。このコスト構造により、地域病院が標準的な腫瘍学ワークフローにゲノム検査を統合し、検体の外部送付を削減して治療のターンアラウンドを短縮することが可能となっています。同時に、塩基呼び出し精度の向上により偽陰性率が低下し、精密医療の意思決定に対する腫瘍専門医の信頼が高まっています。大規模な統合型医療提供ネットワークは、そのため院内ゲノムラボを拡充しており、次世代がん診断市場のより広い地域への浸透を促進しています。

治療選択のための液体生検の普及加速

液体生検は早期検出から最前線の治療指針へと移行しており、ctDNAアッセイは治療開始から4週間以内に治療反応を予測します。これは画像診断の8〜12週間と比較して大幅に短縮されています。[2]ジョンズ・ホプキンス・キンメルがんセンター、「『早期失敗』AI血液検査が膵臓がん患者を無効な治療から遠ざける可能性」、sciencedaily.com ARTEMIS-DELFIアプローチは膵臓がんに対して高い感度を示し、無増悪生存期間を改善する迅速なレジメン変更を可能にします。2024年には複数のFDA画期的医療機器指定が、曲線下面積スコア0.90以上のAIベースの尿・血液アッセイを検証しました。腫瘍専門医はctDNA誘導による治療調整に73%の信頼を示しており、液体生検が地域医療プロトコルに組み込まれ、次世代がん診断市場におけるシェアを拡大しています。

標的腫瘍薬のコンパニオン診断承認の拡大

FDAは2024年に15件の新たなコンパニオン診断を承認し、高反応患者サブセットを特定するゲノムアッセイと治療薬を組み合わせることへの規制当局の注力を示しました。[3]米国食品医薬品局、「臨床検査室開発検査規制影響分析(最終規則)」、fda.gov FoundationOne CDxなどのプラットフォームは固形腫瘍の適応症を拡大し、Guardant360 CDxは新たな治療パートナーシップを追加しており、アッセイに依存しないマルチ腫瘍ソリューションへの移行を示しています。体外診断規制(IVDR)に基づくEMAの整合化により、欧州の承認タイムラインが最大9ヶ月短縮され、米国・EU同時ローンチが可能となっています。製薬スポンサーは診断開発をフェーズI試験設計に組み込む傾向が強まっており、次世代がん診断市場における統合企業の競争優位性が拡大しています。

世界的ながん罹患率の上昇とスクリーニング義務化

年間新規がん診断数は2040年までに2,840万件に達すると予測されており、急速に高齢化が進む東南アジアで最も急激な増加が見込まれます。各国政府は、国家プログラム内でマルチがん早期検出(MCED)血液検査を試験的に導入するなど、より広範なスクリーニング義務化で対応しています。ステージ移行は説得力のある経済性を提供します。ステージIの治療費は平均50,000米ドルであるのに対し、ステージIVでは300,000米ドルとなっています。インドのバーラト・がんゲノムアトラスは、集団レベルのゲノミクスが地域特有の変異パターンを特定し、スクリーニングの優先事項を調整して次世代がん診断市場の公平な拡大を支援する方法を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 償還の不確実性と高い検査コスト | -1.40% | 新興市場と米国民間保険で最も深刻なグローバル | 短期(2年以内) |

| 地域をまたぐ複雑で断片化した規制経路 | -0.80% | 複数地域承認を求める企業に最も高い影響を持つグローバル | 中期(2〜4年) |

| データプライバシーとゲノム主権に関する懸念 | -0.60% | EU・中国が規制を主導、北米は中程度の影響 | 長期(4年以上) |

| バイオインフォマティクスおよびバリアント解釈の人材不足 | -0.40% | 新興市場と専門的応用で最も深刻なグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

償還の不確実性と高い検査コスト

多くの液体生検アッセイはFDA承認にもかかわらず支払者のフォーミュラリー外にあり、患者は3,000〜6,000米ドルの検査費用を自己負担することを余儀なくされています。メディケアの地域カバレッジ決定は、規制承認を超えた追加の臨床有用性エビデンスを定期的に要求し、広範な償還を遅らせています。米国民間保険会社間のばらつきが普及をさらに制限する一方、欧州の単一支払者制度はより合理化された評価を採用しています。価値に基づく腫瘍学契約が進化するにつれ、早期ステージ検出による40〜60%のコスト削減が償還改革を促進する可能性がありますが、当面の摩擦が次世代がん診断市場の即時成長を抑制しています。

地域をまたぐ複雑で断片化した規制経路

臨床検査室開発検査に関するFDA規則の最終化にもかかわらず、世界的に異なる要件が存在し続けています。日本の医薬品医療機器総合機構(PMDA)は、米国承認済みアッセイに対しても現地臨床検証を頻繁に義務付け、ローンチを12〜18ヶ月延長させています。ASEAN調和化の取り組みが進行中ですが、加盟国間の一貫性のないタイムラインが申請書類の準備を長引かせています。コンプライアンスの複雑さは小規模なイノベーターに不均衡な負担をかけ、競争の激しさを抑制し、多国籍展開における次世代がん診断市場のペースを遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:NGSプラットフォームが臨床普及を牽引

NGSは2024年の次世代がん診断市場シェアの55.1%を占め、包括的な腫瘍プロファイリングのための決定的なプラットフォームとしての役割を反映しています。平均実行コストの低下と当日シーケンシングのターンアラウンドにより、中規模病院への参入障壁が低下し、より広範な普及が可能となっています。このセグメントのリーダーシップは高い並列化によって強化されており、コンパニオン診断および微小残存病変(MRD)パネルを1つのワークフローでサポートしています。

液体生検は2030年にかけて14.2%のCAGRで最も速い成長軌道を維持しており、非侵襲的サンプリングと縦断的モニタリング機能によって支援されています。ctDNAパネル、エクソソームアッセイ、AIを活用したフラグメンテーション解析は、組織サンプルが入手できない場合でも実用的な洞察を提供します。一方、qPCRおよびマルチプレックス免疫アッセイは、低い機器コストにより単一バイオマーカー検査のための地域医療環境での関連性を維持しています。次世代がん診断市場規模がより豊富なマルチオミクス手法に移行するにつれ、タンパク質アレイとDNAマイクロアレイは引き続き減少しており、新興のナノポアおよび量子ベースのシーケンサーが将来の競争上の変曲点を生み出しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

がん種別:肺がん診断が市場シェアをリード

肺がん診断は2024年収益の28.0%を占め、確立された低線量CT検診プログラムおよびEGFR、ALK、ROS1検査を必要とする複数の標的治療薬によって支援されています。組織および血漿アッセイが共に堅固な償還フレームワークを支え、ボリュームリーダーシップを強化しています。

前立腺がん診断は12.1%のCAGRで成長すると予測されており、積極的監視候補を層別化しアンドロゲン受容体標的治療を誘導するゲノム分類器によって推進されています。乳がんおよび大腸がんセグメントは、HER2およびKRASコンパニオンアッセイが定着しており、安定した貢献を維持しています。NTRKおよびMSIマーカーの腫瘍非依存的承認が従来のがん種の境界を曖昧にし、希少腫瘍への応用にわたって次世代がん診断市場規模を拡大するマルチがんパネルを促進しています。

エンドユーザー別:病院が支配的、受託研究機関が加速

病院・がんセンターは2024年の次世代がん診断市場シェアの46.0%を占め、統合された病理・腫瘍学チームおよび高スループットシーケンサーを運用するための資本リソースによって支えられています。腫瘍委員会は当日の治療計画のためにオンサイトのゲノムデータに依存しており、機関投資を強化しています。

しかし、受託研究機関は11.3%のCAGRで成長をリードしています。製薬スポンサーはバイオマーカー探索、患者層別化、および臨床試験コンパニオン診断開発をアウトソーシングしており、専門的な受託研究機関に予測可能な収益源をもたらしています。学術医療センターは技術検証のハブとして残り、基準検査機関は地域クリニックの能力ギャップを埋め、次世代がん診断市場全体で多様化した需要を確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2024年収益の41.70%を占め、高度な償還メカニズムとFDAの迅速な画期的医療機器指定によって支えられています。全米がん総合ネットワークのガイドラインはゲノムアッセイを日常的に組み込んでおり、複数のCDx検査に対する支払者のカバレッジは全国的な均等化に近づいています。主要な学術センターがAI融合診断の早期普及を推進し、ベンチャーファイナンスがスタートアップの増殖を支援しています。しかし、検査利用管理に対する支払者の精査が次世代がん診断市場に短期的な変動をもたらしています。

欧州は相当なシェアを占めており、普遍的医療と成長するIVDRコンプライアンスによって形成されています。ドイツと英国が普及を主導し、フランスとイタリアは精密腫瘍学の予算を拡大しています。欧州健康データスペースは国境を越えたゲノム研究を促進していますが、厳格な一般データ保護規則の規定により分散型データ処理が必要となっています。調和化されたHTA(医療技術評価)フレームワークはより迅速な市場参入を約束していますが、当面の行政的負担がコストを引き上げています。それにもかかわらず、英国とスペインにおけるマルチがん早期検出パイロットは、より広範な公衆衛生への普及を予示しており、次世代がん診断市場のベンダーにとっての収益の可視性を支援しています。

アジア太平洋は11.8%のCAGRで最も速く成長している地域です。中国の国家ゲノミクスイニシアチブは肺がん、胃がん、肝臓がんのシーケンシングに補助金を提供し、国内検査製造を急速に拡大しています。日本は高度な償還とがん検診への高い参加率を組み合わせており、インドのバーラト・がんゲノムアトラスは地域化されたパネル設計に影響を与える変異パターンを明らかにしています。シンガポールは財政的インセンティブと合理化された承認を提供する地域イノベーションハブとして自らを位置づけ、多国籍診断企業を引き付けています。東南アジア全体の多様な経済プロファイルは段階的な価格戦略を必要としますが、高まる中産階級の需要と拡大する保険カバレッジが次世代がん診断市場の強固な基盤を生み出しています。

競合環境

次世代がん診断産業は依然として中程度に断片化しており、プラットフォームプレーヤー、ニッチ専門企業、および地域チャンピオンがシェアを争っています。大手既存企業は規模と規制の専門知識を活用して、4年間で12億9,000万米ドルのコンプライアンスコストを課すFDAの新たな臨床検査室開発検査基準に対応しています。品質管理インフラとパンがんアッセイポートフォリオを持つ企業は、コンプライアンスの障壁が高まる中で小規模検査機関からボリュームを統合するのに有利な立場にあります。

戦略的買収が競争上のポジショニングを支えています。RadNetによるiCADの6,000万米ドルの買収はAI対応乳房画像診断パイプラインを強化し、Quest DiagnosticsはPathAIとのデジタル病理パートナーシップを拡大してスライドレベルの分析を加速させました。AIアルゴリズムの知的財産申請は2024〜2025年に急増しており、速度と解釈可能性の両方を提供する独自モデルを確保するための競争を反映しています。ベンダーは次世代がん診断市場における臨床医の採用基準を満たすために、説明可能なAI機能をますます強調しています。

分散型およびポイントオブケアモダリティを巡るホワイトスペース競争が台頭しています。量子強化ナノポア検出器は消化器がんの超低限界変異検出を約束しています。スマートフォンベースのリーダーに接続されたポータブル血漿分析カートリッジが国家医療システムで検証中であり、集中型検査室のスループットモデルに挑戦しています。知的財産の状況が進化するにつれ、デバイスメーカー、試薬サプライヤー、クラウドAIベンダー間の協力が強化され、次世代がん診断市場の長期的な構造を再形成しています。

次世代がん診断産業リーダー

Roche Diagnostics

Illumina

Thermo Fisher Scientific

Guardant Health

QIAGEN

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:スペイン国立がん研究センターが、78%の精度でゼロの偽陽性で早期腫瘍を検出するAI駆動血液検査を報告しました。

- 2025年7月:韓国材料科学研究院が、がん診断と免疫活性化を同時に可能にする多機能ナノディスクを発表しました。

- 2025年5月:千葉大学が、90%を超える効率で循環腫瘍細胞を捕捉するマイクロコーン強化マイクロ流体技術を実証しました。

世界の次世代がん診断市場レポートの調査範囲

| 次世代シーケンシング(NGS) |

| qPCR・マルチプレキシング |

| ラボオンアチップ(LOAC)・逆転写PCR(RT-PCR) |

| 循環腫瘍DNA(ctDNA)アッセイ |

| タンパク質マイクロアレイ |

| DNAマイクロアレイ |

| その他のマルチオミクスプラットフォーム |

| 乳がん |

| 肺がん |

| 大腸がん |

| 前立腺がん |

| その他のがん |

| 基準検査機関 |

| 病院・がんセンター |

| 学術・研究機関 |

| 製薬・バイオテクノロジー企業 |

| 受託研究機関・その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術別 | 次世代シーケンシング(NGS) | |

| qPCR・マルチプレキシング | ||

| ラボオンアチップ(LOAC)・逆転写PCR(RT-PCR) | ||

| 循環腫瘍DNA(ctDNA)アッセイ | ||

| タンパク質マイクロアレイ | ||

| DNAマイクロアレイ | ||

| その他のマルチオミクスプラットフォーム | ||

| がん種別 | 乳がん | |

| 肺がん | ||

| 大腸がん | ||

| 前立腺がん | ||

| その他のがん | ||

| エンドユーザー別 | 基準検査機関 | |

| 病院・がんセンター | ||

| 学術・研究機関 | ||

| 製薬・バイオテクノロジー企業 | ||

| 受託研究機関・その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の次世代がん診断市場の規模はどのくらいですか?

市場は2024年に157億3,400万米ドルと評価されており、9.6%のCAGRを維持する軌道にあり、現在の軌跡では2025年の価値は168億米ドルをわずかに上回ることが示唆されます。

次世代がん診断において普及をリードしている技術は何ですか?

次世代シーケンシングは、コストの低下と迅速なターンアラウンドタイムにより、2024年の市場シェアの55.0%を占め、引き続きリーディング技術となっています。

液体生検がこれほど急速に成長しているのはなぜですか?

液体生検は非侵襲的サンプリング、より迅速な治療反応の洞察、および拡大する規制承認を提供しており、2030年にかけて14.2%のCAGRを支援しています。

精密がん診断において最も速く拡大している地域はどこですか?

アジア太平洋は、中国、日本、インドが国家ゲノミクスおよびスクリーニングプログラムを強化するにつれ、年率11.8%で成長すると予測されています。

FDAの臨床検査室開発検査規制は市場にどのような影響を与えますか?

この規則はコンプライアンスコストを引き上げますが、品質を標準化し、資本力のあるプレーヤーに有利に働き、今後4年間で業界の統合を促進する可能性があります。

ノバルティスはコセンティクスを今後のバイオシミラーからどのように守っていますか?

戦略には、新たな適応症、デバイスのアップグレード、患者サポートプラットフォーム、および複数地域での製造拡大が含まれます。

最終更新日: