肺がん液体生検市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

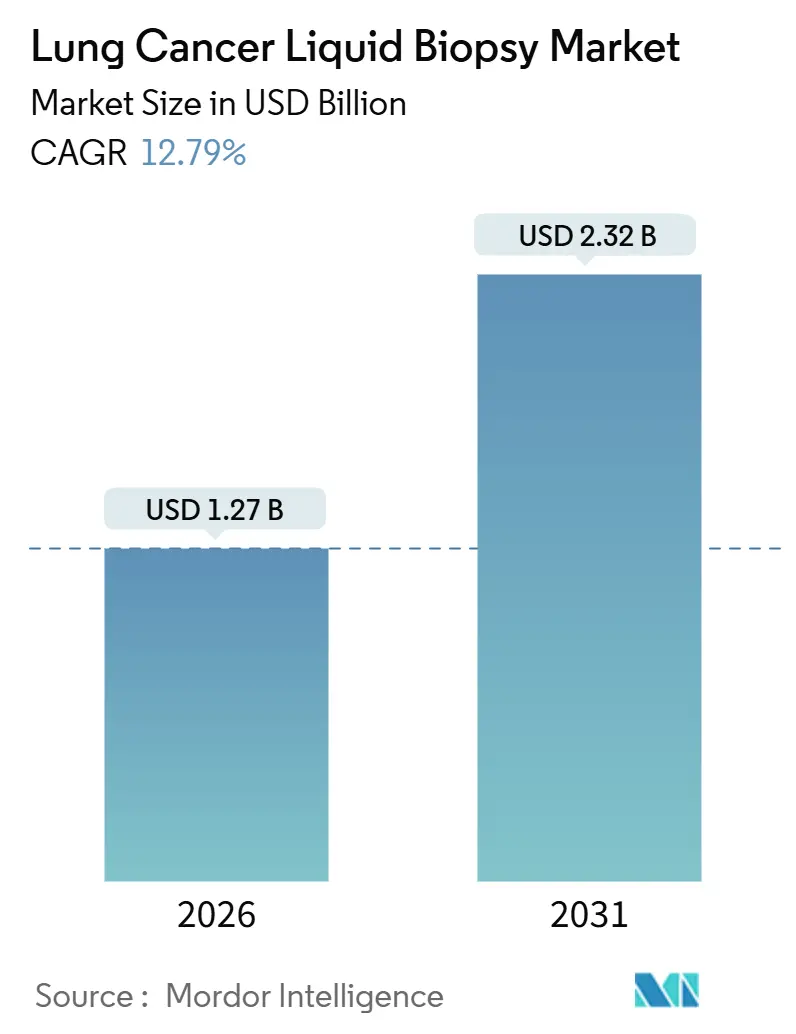

| 市場規模 (2026) | 1.27 十億米ドル |

| 市場規模 (2031) | 2.32 十億米ドル |

| 成長率 (2026 - 2031) | 12.79% CAGR |

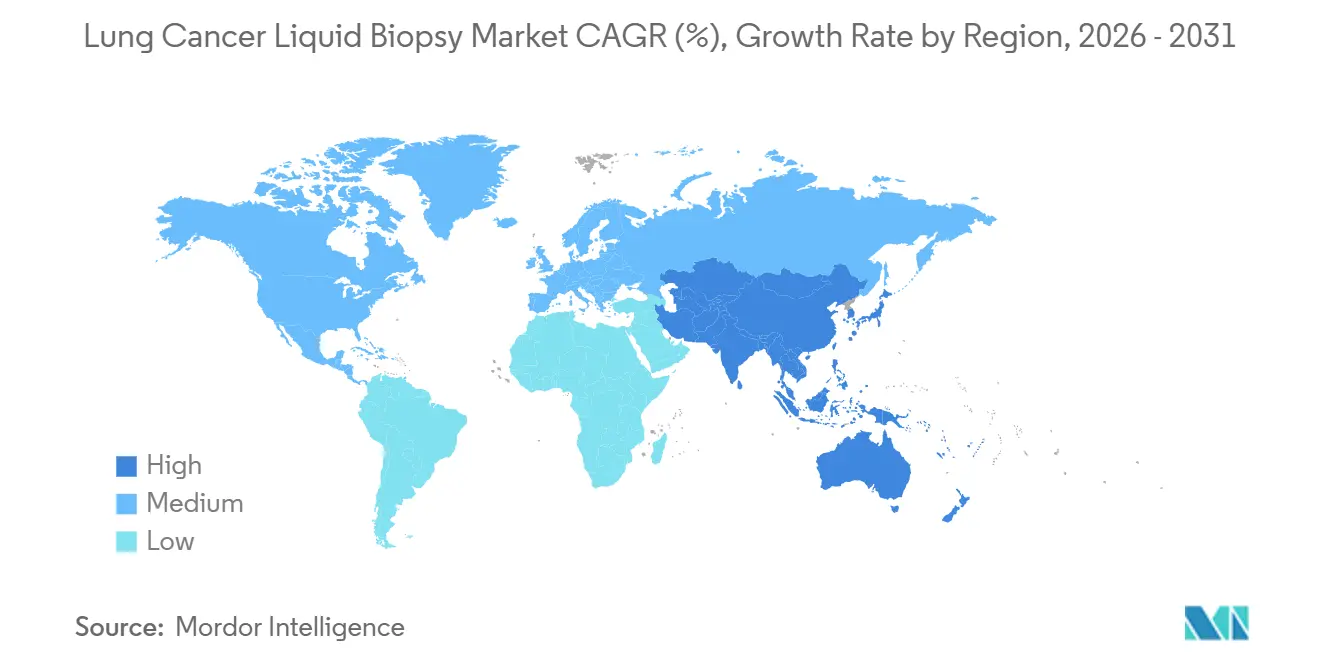

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる肺がん液体生検市場分析

肺がん液体生検市場規模は、2026年に12億7,000万米ドル、2031年までに23億2,000万米ドルに達すると予測されており、12.79%のCAGRで成長します。これは、規制の明確化、より広範な償還、および堅固な臨床的検証により、血液ベースのゲノムプロファイリングが最前線の診断オプションとなったことを示しています。臨床ガイドラインの改訂、疾患罹患率の上昇、および分子モニタリングに対する製薬業界の需要が検査件数を押し上げる一方、多分析物イノベーションは分析感度のギャップが残存するにもかかわらず新たな投資家を引き付けています。FDA承認アッセイを持つベンダーは先行者優位を享受しており、メディケアの支払いが商業価格の基準を設定しています。また、医療システム検査機関はマージン確保のためにワークフローを内製化しています。競争の焦点は、製薬企業との共同開発契約の獲得と、バイオマーカー解釈を精緻化する機械学習アルゴリズムを支えるのに十分な大規模データセットの構築に集中しています。アジア太平洋地域は、中国と日本による最近の償還決定を背景に最も急成長している地域として台頭していますが、北米は依然として世界収益の最大シェアを占めています。

主要レポートのポイント

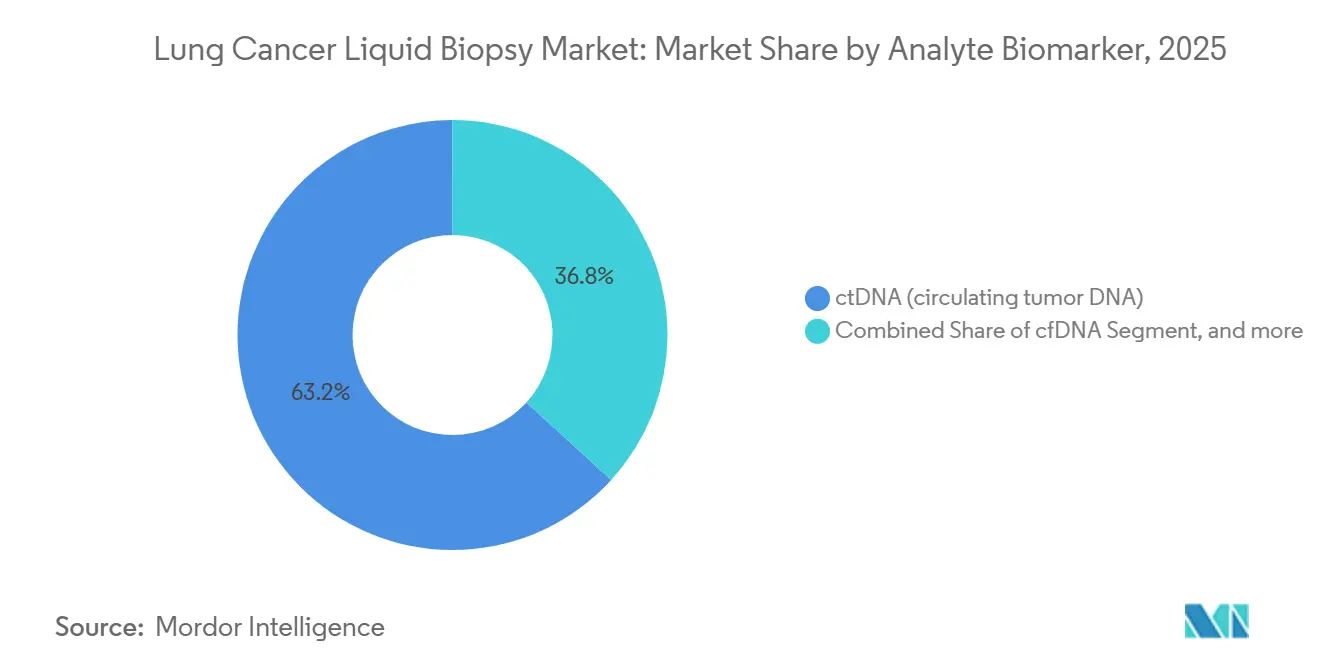

- 分析物別では、循環腫瘍DNAが2025年の肺がん液体生検市場シェアの63.23%を占め、エクソソームおよび細胞外小胞は2031年にかけて14.54%のCAGRで拡大すると予測されています。

- 技術別では、次世代シーケンシングが2025年収益の54.32%を占め、フラグメントミクスおよびメチル化解析は2031年にかけて14.22%のCAGRを記録すると見込まれています。

- 臨床用途別では、治療選択が2025年収益の41.54%でトップとなり、微小残存病変サーベイランスは2031年にかけて14.88%のCAGRで成長すると予測されています。

- サブタイプ別では、非小細胞疾患が2025年の検査件数の82.45%を占めましたが、小細胞疾患は2031年までに14.67%のCAGRで成長する見込みです。

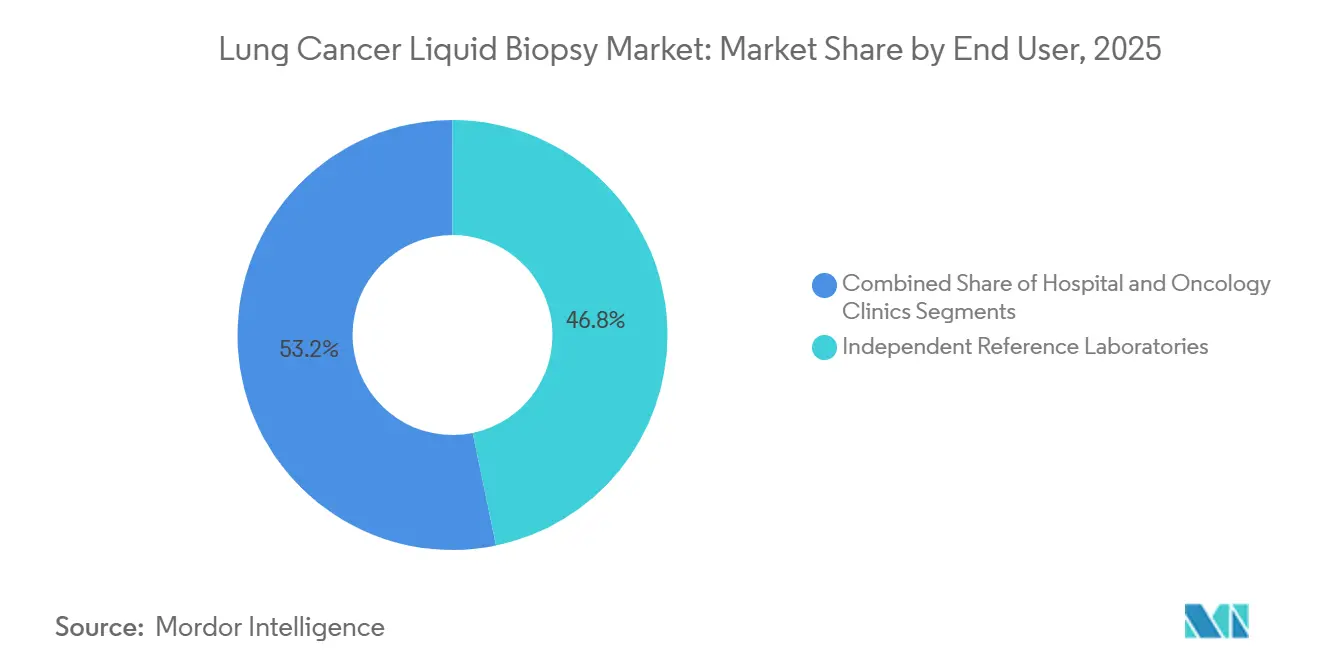

- エンドユーザー別では、独立参照検査機関が2025年収益の46.76%を占め、病院検査機関は2031年にかけて15.43%のCAGRで拡大すると予測されています。

- 検体別では、血漿が2025年サンプルの78.65%を占め、血清はレガシーバイオバンクへのアクセスを背景に15.11%のCAGRで増加すると予測されています。

- 地域別では、北米が2025年売上の43.56%を占め、アジア太平洋地域は2031年にかけて13.45%のCAGRで加速すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の肺がん液体生検市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肺がんにおける液体生検に関する規制および臨床ガイドラインの承認 | +2.8% | 北米および西欧での早期採用を伴うグローバル | 中期(2〜4年) |

| 液体生検ベースのゲノムプロファイリングに対する償還適用範囲の拡大 | +2.5% | 北米、一部のEU市場(ドイツ、英国、フランス)、アジア太平洋地域で新興 | 短期(2年以内) |

| 肺がんの罹患率上昇と低侵襲診断への嗜好の高まり | +2.1% | グローバル、特にアジア太平洋地域(中国、インド)での絶対成長が最大で、北米および欧州の高齢化人口でも顕著 | 長期(4年以上) |

| 分子モニタリングを必要とする標的療法および免疫腫瘍療法の継続的な上市 | +2.3% | グローバル、薬剤承認のタイムラインにより北米およびEUでの普及が最速 | 中期(2〜4年) |

| 多がん早期発見パイロットへの液体生検の統合 | +1.6% | 北米および英国(NHS-Galleri)、アジア太平洋地域では探索的 | 長期(4年以上) |

| 外科的肺がん治療経路における超高感度微小残存病変アッセイの採用 | +1.5% | 北米および西欧、学術センターが採用をリード | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

肺がんにおける液体生検に関する規制および臨床ガイドラインの承認

2024年11月のFDAドラフトガイダンスの公表により、循環腫瘍DNA微小残存病変アッセイに対する明確な分析的妥当性の閾値が設定され、超深度シーケンシングプラットフォームへの投資が促進されました。ASCOの2024年リビングガイドラインおよびNCCNのバージョン4.2024は、組織が不十分な場合に包括的な血液ベースのゲノムプロファイリングを推奨しており、対象患者プールを20〜30%拡大しています[1]米国臨床腫瘍学会、「リビングガイドライン v2024.3」、asco.org。ESMOの2024年コンセンサスステートメントは、標的療法失敗後の耐性機序同定のための血漿検査を追加し、欧州全体での支払者の信頼を強化しました。これらの承認は総じて、液体生検を標準治療として定着させ、支払者の抵抗を軽減し、病院委員会の承認サイクルを短縮します。

液体生検ベースのゲノムプロファイリングに対する償還適用範囲の拡大

CMSは2025年に、Guardant360 CDxを5,000米ドル、FoundationOne Liquid CDxを3,500米ドル、Signatera を3,500米ドルで先進診断検査機関リストに掲載し、商業保険会社に対する事実上の全国的な価格下限を即座に設定しました。ドイツ、英国、フランスは、組織生検が禁忌の場合に血漿検査を償還する手続きコードを導入し、1年間で欧州のアクセスを10〜15%向上させました。日本の健康保険制度は、高リスクの組織サンプリングに対する液体生検の適用を開始し、歴史的に保守的な適用方針にもかかわらず国内の普及を促進しました。これらの動きはベンダーのキャッシュフローの可視性を向上させ、病院検査機関がオンサイトシーケンシングインフラへの投資を促します。

肺がんの罹患率上昇と低侵襲診断への嗜好の高まり

GLOBOCANは、世界の肺がん罹患率が2022年の248万件から2050年までに462万件に増加すると予測しており、これは検査の対象市場を拡大する人口動態的な波です。経胸壁生検に伴う高い気胸発生率が、患者と医師の血液採取への嗜好を促進し、米国のコミュニティ腫瘍学診療における診断の中央ターンアラウンドタイムを24日から10日未満に短縮しています。2024年の調査では、進行期患者の78%が精度が同等であれば再生検よりも血液検査を選択すると回答しています。この持続的な需要は、支払者の方針が変動しても二桁成長を支えます。

分子モニタリングを必要とする標的療法および免疫腫瘍療法の継続的な上市

2024〜2026年の間に承認された8つの新規標的レジメンは正確な変異状態に依存しており、患者の治療経過全体にわたって連続的な液体生検オーダーを促進しています。血漿モニタリングは、C797SやMET増幅などの耐性機序を画像診断による進行の数ヶ月前に検出し、タイムリーな二次治療を導き、臨床的有用性を強化します。製薬試験は循環腫瘍DNAエンドポイントを組み込んで薬剤登録を加速させ、毎年数千件の研究サンプルを追加し、ベンダーと製薬企業の提携を強固にしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 早期疾患および低腫瘍脱落における分析感度の限界 | -1.4% | スクリーニングおよびMRD適用に特に影響するグローバル | 中期(2〜4年) |

| スクリーニングおよびMRD適用に対する世界的な償還方針の不一致 | -1.2% | グローバル、アジア太平洋地域およびラテンアメリカへの影響が最大、一部のEU市場 | 短期(2年以内) |

| 非DNA系バイオマーカーを捕捉するための補完的組織生検の必要性 | -0.8% | 免疫療法選択ワークフローに影響するグローバル | 長期(4年以上) |

| 小規模サービスプロバイダーのコンプライアンスコストを増加させる新興検査機関規制 | -0.6% | EU(IVDR)、米国(FDA LDT規則)、一部のアジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

早期疾患および低腫瘍脱落における分析感度の限界

ステージIの検出率は50〜70%にとどまり、放射線診断モダリティを大きく下回っています。これは、変異アレル頻度がアッセイ閾値の0.05%を下回ることに起因しています[2]ネイチャーレビューズ臨床腫瘍学、「早期肺がんにおけるctDNA感度」、nature.com。脱落の不均一性、クローン性造血アーティファクト、および前分析的な不一致がさらに精度を低下させるため、臨床医は偽陰性による安心感を避けるために依然として組織確認を優先しています。ベンダーは検出限界を0.01%まで低下させる分子バーコーディング化学で対抗していますが、広範な検証は依然として進行中です。

スクリーニングおよびMRD適用に対する世界的な償還方針の不一致

CMSが多がん早期発見の適用を拒否し、エビデンス開発における微小残存病変に対するスタンスが米国での収益のボトルネックを生み出しています。他の地域では、適用が州や保険会社によって異なり、ベンダーは数十の国レベルの医療経済ドシエを作成することを余儀なくされ、規模拡大が遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

分析物別:ctDNA優位を超えたエクソソーム採用の強化

肺がん液体生検市場における循環腫瘍DNAの市場規模は最大シェアを占めていますが、エクソソームベースのアッセイが最も急速に拡大しており、研究者が無細胞RNAおよびタンパク質カーゴを活用して耐性機序を解明するにつれて14.54%のCAGRで成長しています。Exosome Diagnosticsや学術系スピンアウト企業などのベンダーは、製薬パートナーと連携してエクソソームのプログラム死リガンド1発現を検証し、組織補完的なギャップに対処しています。エクソソームのワークフローは超遠心分離または免疫捕捉ステップを必要とし処理時間が長くなりますが、2026年に上市された自動マイクロ流体キットはハンズオン時間を半分に削減することが期待されており、病院での採用を促進しています。したがって、肺がん液体生検市場は、より豊かな生物学的コンテキストのためにctDNA変異とエクソソームRNAを組み合わせたデュアル分析物パネルへと進化する可能性が高いです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:フラグメントミクスが次世代シーケンシングに挑戦

次世代シーケンシングが2025年収益の54.32%を占めましたが、フラグメントミクスおよびメチル化解析は14.22%のCAGRで急増しています。これらの低カバレッジアッセイはシーケンシング深度を20倍削減し、80〜90%のコスト削減と同週ターンアラウンドを実現し、ラテンアメリカおよび東南アジアの予算に敏感な医療システムに訴求しています。IlluminaのNovaSeq X互換性により、三次病院が500遺伝子ctDNAパネルを内製化し、請求マージンを確保することが促進されています。一方、ポリメラーゼ連鎖反応およびドロップレットデジタルポリメラーゼ連鎖反応セグメントは、臨床ガイドラインが単一遺伝子反射検査から離れるにつれて縮小し続けています。

臨床用途別:MRDサーベイランスが成長トップに

治療選択検査が2025年収益の41.54%をリードしましたが、微小残存病変サーベイランスは14.88%のCAGRで最も急速に上昇しており、術後の循環腫瘍DNA状態が補助免疫療法からの利益を予測することを試験が示しています。標的療法中のリアルタイム耐性モニタリングは、治療全体にわたって6〜8週ごとのアッセイ頻度を延長し、患者一人当たりの生涯検査件数を事実上2倍にします。早期発見とスクリーニングは、CMSが適用スタンスを転換するまで探索的なままですが、2028年のSUMMITコホートの結果がリスクスクリーニングされた個人の広大な新しい集団を解放する可能性があります。

がんサブタイプ別:小細胞の勢いが台頭

非小細胞組織型が2025年の検査件数の82.45%を占めましたが、小細胞症例は2031年にかけて市場をリードする14.67%のCAGRを示すでしょう。急速な腫瘍倍加と高い脱落により、小細胞疾患はリアルタイムの化学療法反応追跡のための液体生検に理想的に適していますが、実用的な変異は依然として少ないです。開発中のDLL3標的コンジュゲートおよびPARP阻害剤は、薬剤適格性を血漿バイオマーカーに結びつける可能性があり、小細胞検査需要をさらに押し上げます。

エンドユーザー別:病院が速度とマージンのために検査を内製化

独立参照検査機関は依然として2025年収益の46.76%を占めていますが、病院検査機関は資本予算がNovaSeq XおよびTSO500-ctDNAセットアップに充てられるにつれて15.43%のCAGRで拡大しています。学術センターはレポートのターンアラウンドタイムを7日未満に短縮し、一次治療ウィンドウ中の治療開始の精度を向上させることを目指しています。検査件数が不足しているコミュニティ病院は引き続きアウトソーシングを行い、中期的に参照検査機関規模の経済を維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

検体別:レガシーバイオバンクによる血清の復活

血漿はStreckおよびPAXgene安定化チューブを背景に2025年サンプルの78.65%を占めましたが、研究者がフラグメントミクスシグネチャーを検証するために20年分の血清アーカイブを解放するにつれて、血清は15.11%のCAGRで成長しています。ベンダーは現在、劣化した血清DNAに最適化された抽出キットを市場に投入し、遡及的発見および低リソース臨床環境向けのフォーマットとして位置付けています。

地域分析

北米は2025年に43.56%の収益貢献で肺がん液体生検市場をリードしており、メディケアの支払いが商業価格の下限を固定し、上位20社のベンダーのうち15社が米国に拠点を置いています。ベンダーと製薬企業の協力、成熟した臨床試験エコシステム、およびオンサイトシーケンシングへの病院投資が、スクリーニング適用に対する支払者の制限にもかかわらず国内の二桁成長を維持しています。

欧州は混在した勢いを示しており、ドイツ、英国、フランスは進行疾患に対する血漿検査を償還していますが、コーディング方針の相違が他の加盟国での採用を分断しています。欧州の主要検査機関における肺がん液体生検市場規模は、IVDRコンプライアンスコストが革新的なアッセイの上市を遅らせる中、治療選択症例に縛られたままです。

アジア太平洋地域は2031年にかけて13.45%のCAGRで最も急成長している地域です。中国の国家薬品監督管理局による複数のctDNAパネルの承認と省レベルの試験的償還が国内普及を促進し、日本の保険会社は組織サンプリングに合併症リスクがある場合に液体生検を適用しています。地元の有力企業であるBurning RockおよびSingleraは、GuardantおよびNateraのビジネスモデルをより低価格で複製し、中国の二次都市の病院への普及を加速させています。

競合環境

Guardant Health、Foundation Medicine、Nateraの3社が米国収益の約60%を共同で支配しており、世界的な構造は中程度に集約されたバンドに位置しています。各社は製薬スポンサーと連携して循環腫瘍DNAエンドポイントを登録試験に統合し、予測可能なサンプルフローを確保し、エビデンスドシエを強化しています。RocheによるFoundation Medicineの支援やGuardantの大腸がんスクリーニングへの垂直統合などの合併・提携は、複数の腫瘍適応症にわたってシーケンシングインフラを償却するポートフォリオ多様化の戦略を示しています。

フラグメントミクス専門企業のDelfi DiagnosticsおよびSingleraは価格面で破壊的であり、変異ベースの次世代シーケンシングに近い早期感度をコストの半分で提供し、新興市場全体で共鳴する価値提案を持っています。EU IVDRおよび保留中のFDA検査室開発検査規則の下での規制強化の高まりは、分析的検証の基準を引き上げ、アッセイあたり50〜200万米ドルのコンプライアンス費用を賄える資本力のある既存企業に有利に働きます。したがって、競争の焦点は多分析物融合、データサイエンスによる差別化、および腫瘍専門医の意思決定サイクルを短縮する迅速な結果提供へとシフトしています。

肺がん液体生検業界リーダー

Guardant Health

F. Hoffmann-La Roche AG

Thermo Fisher Scientific

Natera

Illumina, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:がん研究機関は、進行肺がん患者の免疫療法に対する早期反応を測定し治療決定を導くために循環腫瘍DNA(ctDNA)を使用するフェーズ2/3臨床試験BR.36(NCT04093167)の第2段階に最初の患者を登録しました。

- 2025年6月:M42、AstraZeneca、およびSOPHiA GENETICSがUAE液体生検イニシアチブを開始しました。この協力は、先進的な液体生検技術によりがんの診断と治療に革命をもたらすことを目的としています。このイニシアチブはUAEにおける個別化がんケアを強化することが期待されています。

- 2025年5月:NHSは世界で初めてがん患者向けの画期的な「液体生検」血液検査を導入しました。この検査により、肺がんおよび乳がんに対する標的療法へのアクセスが最大2週間早まる可能性があります。また、一部の患者が追加検査や化学療法などの治療を回避するのに役立ちます。

世界の肺がん液体生検市場レポートの範囲

レポートの範囲として、肺がん液体生検は、患者の血液またはその他の体液中のがん関連遺伝子変異およびバイオマーカーを検出する低侵襲検査です。組織生検を必要とせずに腫瘍遺伝学に関するリアルタイム情報を提供します。この方法は、早期発見、治療反応のモニタリング、および標的療法オプションの特定に役立ちます。

肺がん液体生検市場は、分析物・バイオマーカー別(ctDNA、cfDNA、CTC、エクソソーム・細胞外小胞・cfRNA、メチル化・フラグメントミクスシグネチャー)、技術・手法別(NGSベースのCGP、PCR・ddPCR、BEAMing・ハイブリッド手法、フラグメントミクス・メチル化解析)、臨床用途別(治療選択、治療反応モニタリング、MRD・再発サーベイランス、早期発見・スクリーニング)、がんサブタイプ別(NSCLCおよびSCLC)、エンドユーザー別(独立参照検査機関、病院、腫瘍クリニック)、検体タイプ別(血漿、血清、その他の検体タイプ)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供します。

| ctDNA |

| cfDNA |

| CTC |

| エクソソーム・細胞外小胞・cfRNA |

| メチル化・フラグメントミクスシグネチャー |

| NGSベースのCGP |

| PCR・ddPCR |

| BEAMing・ハイブリッド手法 |

| フラグメントミクス・メチル化解析 |

| 治療選択 |

| 治療反応モニタリング |

| MRD・再発サーベイランス |

| 早期発見・スクリーニング |

| NSCLC | 腺がん |

| 扁平上皮がん | |

| SCLC |

| 独立参照検査機関 |

| 病院 |

| 腫瘍クリニック |

| 血漿 |

| 血清 |

| その他の検体タイプ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 分析物・バイオマーカー別 | ctDNA | |

| cfDNA | ||

| CTC | ||

| エクソソーム・細胞外小胞・cfRNA | ||

| メチル化・フラグメントミクスシグネチャー | ||

| 技術・手法別 | NGSベースのCGP | |

| PCR・ddPCR | ||

| BEAMing・ハイブリッド手法 | ||

| フラグメントミクス・メチル化解析 | ||

| 臨床用途別 | 治療選択 | |

| 治療反応モニタリング | ||

| MRD・再発サーベイランス | ||

| 早期発見・スクリーニング | ||

| がんサブタイプ別 | NSCLC | 腺がん |

| 扁平上皮がん | ||

| SCLC | ||

| エンドユーザー別 | 独立参照検査機関 | |

| 病院 | ||

| 腫瘍クリニック | ||

| 検体タイプ別 | 血漿 | |

| 血清 | ||

| その他の検体タイプ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

肺がん液体生検市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

肺がん液体生検市場規模は2026年に12億7,000万米ドルであり、12.79%のCAGRで拡大し、2031年までに23億2,000万米ドルに達すると予測されています。

肺がんの液体生検とは何ですか?

液体生検は、腫瘍由来のDNAまたはその他のバイオマーカーを検出する血液検査であり、変異をプロファイリングし、治療反応をモニタリングし、残存病変を確認するための低侵襲的な方法を提供します。

進行疾患における血漿検査と組織生検の精度はどのくらいですか?

ステージIII〜IVの非小細胞肺がんでは、FDA承認の循環腫瘍DNAパネルは変異アレル頻度が0.5%を超える場合に99%以上の分析感度を報告しており、ほとんどの場合において組織ゲノムプロファイリングと臨床的に互換性があります。

最近の規制措置で採用を促進したものは何ですか?

2024年11月のFDAドラフトガイダンスは微小残存病変アッセイの分析的妥当性基準を定義し、CMSは2025年に最大5,000米ドルの全国支払い率を設定し、支払者の迅速な整合を促しました。

現在最も恩恵を受けている患者グループはどれですか?

組織サンプルが不十分な進行または転移性肺がんの患者、および微小残存病変のモニタリングを受けている術後患者が、最も明確な臨床的価値を得ています。

米国でメディケアが償還する液体生検の費用はいくらですか?

現在のCMS料金は、Guardant360 CDxが5,000米ドル、FoundationOne Liquid CDxおよびSignateraがそれぞれ3,500米ドルです。

FDA承認の肺がん液体生検検査の主要サプライヤーは誰ですか?

Guardant Health、Foundation Medicine(Roche)、Nateraが合わせて米国の検査収益の約60%を占め、支配的なプロバイダーとなっています。

最終更新日: