世界の治療抵抗性うつ病市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

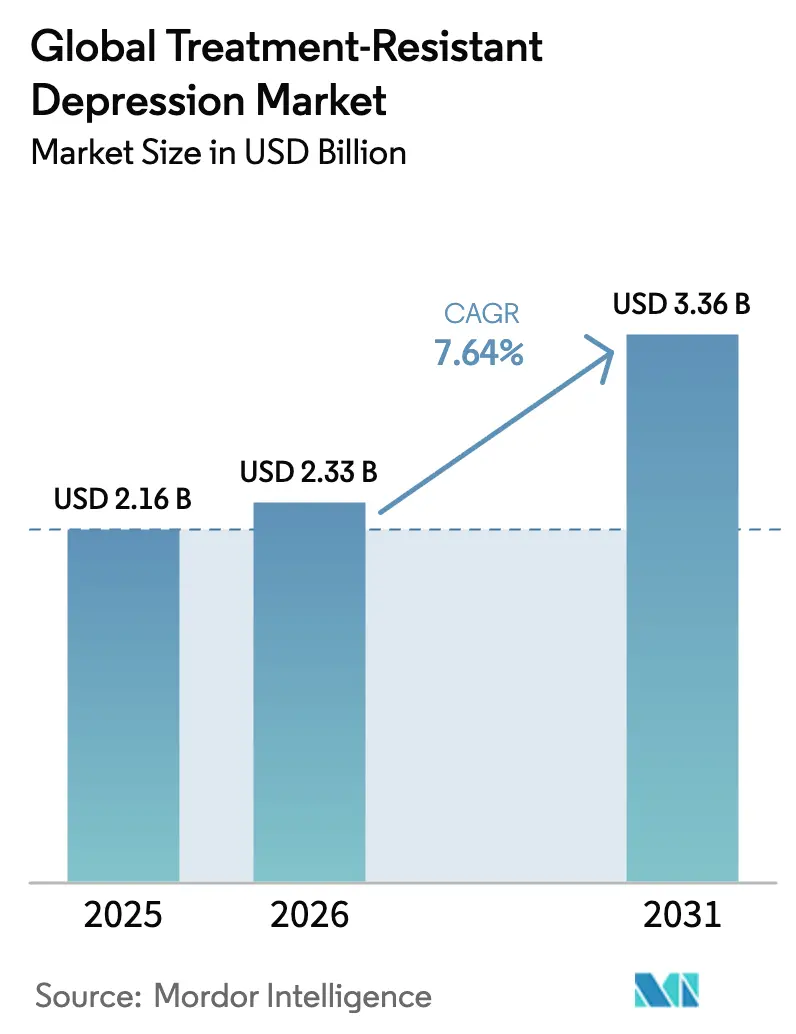

| 市場規模 (2026) | 2.33 十億米ドル |

| 市場規模 (2031) | 3.36 十億米ドル |

| 成長率 (2026 - 2031) | 7.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる世界の治療抵抗性うつ病市場分析

治療抵抗性うつ病市場規模は、2025年の21億6,000万米ドルから2026年には23億3,000万米ドルへと成長し、2026年〜2031年の年平均成長率7.64%で2031年までに33億6,000万米ドルに達すると予測されています。この拡大は、臨床医、支払者、および患者がセロトニンとノルエピネフリンの調節を超えた、速効性かつ機序的に新規な治療法を優先するようになったことを示しています。成長は、エスケタミンの広範な商業展開、機能的改善を示す成熟した実世界エビデンス、およびシロシビンベースの薬剤に関する最初のポジティブな第3相試験結果によって推進されています。米国、カナダ、オーストラリア、および欧州連合の規制当局は、ブレークスルー指定、ファストトラック指定、および特別アクセス指定を付与することでこれらの進展を後押しし、市場投入までの期間を短縮し、より早期に償還に関する協議を開始できるようにしています。臨床パイプラインは、NMDA受容体拮抗薬、サイケデリクス、神経活性ステロイド、および精密精神医学プラットフォームへと多様化しており、それぞれが2種類の適切な抗うつ薬レジメンに失敗した患者の70%に対応することを目指しています。遠隔モニタリングやAIを活用した患者層別化を含むデジタルヘルスインフラは、治療上の摩擦ポイントを軽減し、治療抵抗性うつ病市場を外来環境でのより広範な普及に向けて位置づけています。

主要レポートのポイント

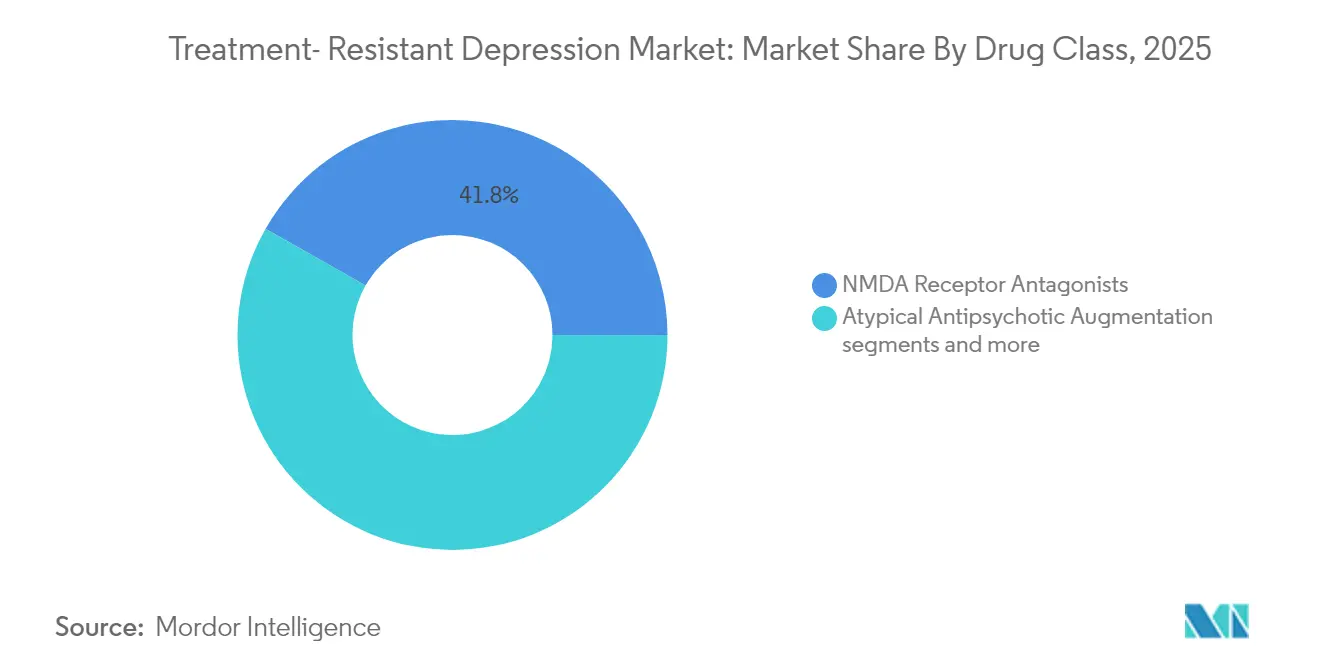

- 薬剤クラス別では、NMDA受容体拮抗薬が2025年に41.78%の収益シェアをリードし、サイケデリクスおよび新規化合物は2031年までに年平均成長率7.80%で拡大すると予測されています。

- エンドユーザー別では、病院が2025年に治療抵抗性うつ病市場シェアの44.02%を占め、在宅ケアおよびテレ精神医学は2031年まで年平均成長率8.34%で拡大する見込みです。

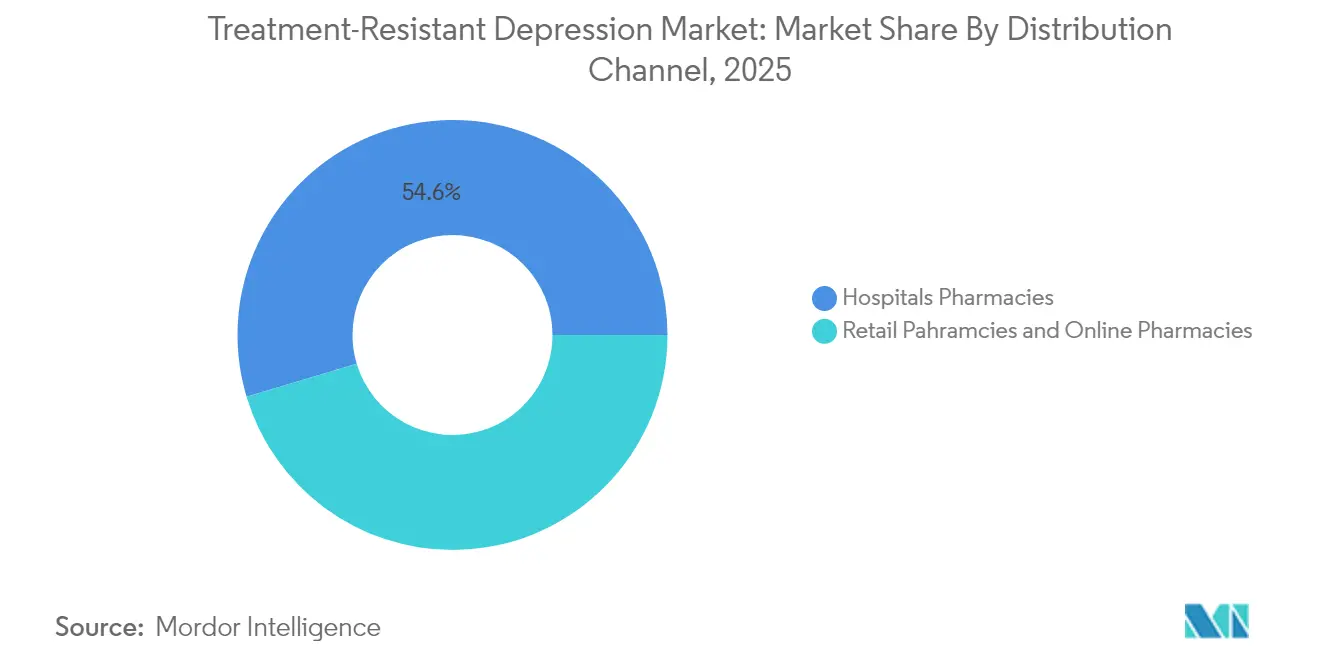

- 流通チャネル別では、病院薬局が2025年に売上の54.63%を占め、オンライン薬局は2031年まで年平均成長率8.68%で最も速く成長すると予測されています。

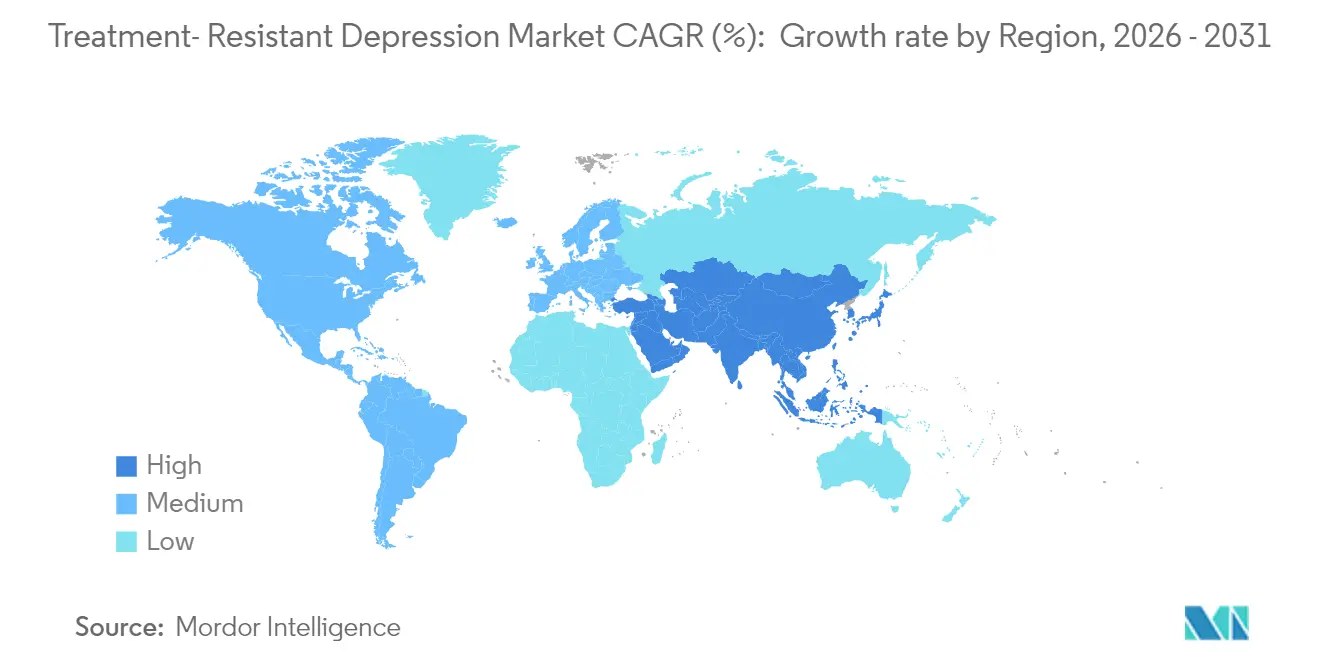

- 地域別では、北米が2025年に47.91%の収益シェアを占め、アジア太平洋は2026年〜2031年の間に年平均成長率8.51%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の治療抵抗性うつ病市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| SSRI/SNRI療法に対する部分的/無反応の有病率の増加 | +1.8% | 北米と欧州で最も高い影響を持つグローバル | 長期(4年以上) |

| 主要市場におけるエスケタミン(スプラバト)の急速な商業的普及 | +1.5% | 北米と欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 新規機序の追加療法に対する支払者の償還意欲の高まり | +1.2% | 北米と欧州連合、一部のアジア太平洋市場 | 中期(2〜4年) |

| 北米と欧州でのサイケデリクス補助療法クリニックの拡大 | +0.9% | 北米と欧州が中核、アジア太平洋での早期普及 | 長期(4年以上) |

| FDAのブレークスルー指定とファストトラック指定によるパイプラインの加速 | +0.7% | 規制上の波及効果を伴うグローバル | 短期(2年以内) |

| AIを活用した精密精神医学ツールによる治療マッチングの向上 | +0.6% | 北米と欧州、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モノアミンベースの抗うつ薬は患者の70%に完全寛解をもたらさず、この未解決の負担がグルタミン酸作動性、GABA作動性、および神経可塑性経路に作用する代替療法への継続的な需要を促進しています。スタンフォードの研究者は大うつ病性障害を6つの生物学的サブタイプに分類し、治療抵抗性うつ病が単一の疾患ではなく異質な状態の集合体であることを実証しました[1]出典:Nicholas Bagley、「メディケアパートDにおける適用制限」、Health Affairs、healthaffairs.org 。バイオマーカー主導の試験は現在、より小規模だがより反応性の高いコホートを登録し、試験の検出力を向上させ、開発リスクを低減しています。製薬パイプラインは、反応確率が高いマッチングされたサブ集団で薬剤をテストする傾向が強まっています。医療経済モデルは、機能的寛解が1パーセントポイント改善するごとに、米国だけで長期的な医療費が2億2,000万米ドル削減されると予測しており、個別化戦略の背後にある商業的論理を強化しています。これらのダイナミクスが相まって、より速い作用、神経可塑的修復、および持続的な症状緩和を約束する治療法への持続的な勢いが確保されています。

主要市場におけるエスケタミンの急速な商業的普及

エスケタミンの実世界における機能的寛解率25.6%(旧来の追加療法の11.5%と比較)は、職場の生産性向上という具体的な成果に結びつき、精神科医の間での口コミを促進しています。米国は2025年1月に単剤療法への適応を拡大し、臨床医がより早期にエスケタミンを開始できるようになったため、治療対象患者数が事実上2倍になりました。欧州は慎重ながらも依然としてポジティブな方向性をたどっており、複数の国家機関がアウトカムモニタリングに連動した条件付き償還を発行しています。カナダ、ドイツ、日本のレジストリは導入後6ヶ月の機能的変化を追跡し、支払者の更新を通知するライブダッシュボードに情報を提供しています。病院の購買委員会は、REMS準拠の部屋とエスケタミン供給契約をバンドルする傾向が強まっており、安定した需要を確保しています。

新規機序の追加療法に対する支払者の償還意欲の高まり

支払者は、慢性的なうつ病エピソードに関連する入院の繰り返し、救急受診、および生産性損失による増大するコストに直面しています。保険数理的レビューによると、速効性薬剤は下流の利用削減を通じて3年以内に初期薬剤コストを回収します。米国の民間保険プランは現在、6ヶ月時点で機能的寛解目標が達成されない場合に薬剤コストの25%を払い戻すアウトカムベースの契約を試験的に導入しています。欧州の疾病基金は、患者が事前に定義された生活の質の閾値を達成した時点で自己負担を免除することで、この論理を反映しています。これらの財務的実験はアクセスを拡大し、メーカーが堅牢な実世界エビデンスを収集するよう促しています。一方、拡大するデータセットは、かつて迅速な緩和と日常機能改善の価値を過小評価していた費用対効果モデルの精緻化に役立っています。生産性向上を考慮した医療技術評価フレームワークを採用する国が増えるにつれ、最先端の介入に対する償還障壁はさらに低下すると予想されています。

北米と欧州でのサイケデリクス補助療法クリニックの拡大

北米にはすでに200以上の専門クリニックがあり、管理された環境でシロシビン、MDMA、またはケタミンを投与する能力を持ち、さらに150のセンターが建設中または計画中です。欧州は、統合療法センターの設計原則を示した2024年の欧州医薬品庁ワークショップに後押しされ、同様の動きを見せています。標準化されたトレーニングモジュールが看護師や心理療法士を認定し、セッションの一貫性と安全性を確保しています。多施設レジストリは解離プロファイル、統合セッション出席率、および再発タイミングを収集し、より広範な支払者の採用に必要なデータを生成しています。バンドルモデルが薬剤、体験セッション、およびフォローアップ心理療法を組み合わせているため、クリニックあたりの収益は2028年まで年間18%拡大すると予測されています。投資家はこれらのクリニックを、承認を獲得した新しいサイケデリクス資産ごとに実装ハードルを下げる重要なインフラとして見ています。

制約影響分析*

| 制約 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 鼻腔内エスケタミン投与に伴う高コストとREMS負担 | -1.1% | コスト感応度の高い市場で最も顕著なグローバル | 中期(2〜4年) |

| 厳格な保険ステップエディット要件による普及の遅延 | -0.8% | 支払者タイプによって異なる北米と欧州 | 短期(2年以内) |

| サイケデリクス薬剤に関する社会的スティグマと規制上の不確実性 | -0.6% | 受容度に地域差があるグローバル | 長期(4年以上) |

| 集中的な投与とモニタリングのための専門家キャパシティの不足 | -0.5% | 医療過疎地域で深刻なグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

鼻腔内エスケタミン投与に伴う高コストとREMS負担

リスク評価・軽減戦略プロトコルは各投与後に2時間の施設内モニタリングを義務付けており、患者数に関わらず固定クリニックコストを押し上げています。実世界の監査では、導入フェーズの中央値が推奨される28日ではなく64日に延長されており、人件費と施設費用が膨らんでいます。小規模病院は専用の部屋と訓練された人員を正当化することに苦労しており、患者をより大きなセンターへと向かわせ、移動時間を長くしています。英国のコスト監視機関は2024年に国民保健サービスによる広範な資金提供を断り、不利な増分費用対効果比を理由として挙げており、臨床的有益性が明確であっても財務的・運営上のハードルが普及を停滞させる可能性があることを示しています。メーカーはモニタリング時間を半減させる可能性のある週1回または徐放性製剤の開発で対応していますが、これらの承認まではまだ数年かかります。

厳格な保険ステップエディット要件による普及の遅延

多くの民間支払者は、新規機序をカバーする前に少なくとも2種類の選択的セロトニン再取り込み阻害薬と1種類の増強戦略の失敗を義務付けています[2]出典:スタンフォード医学、「AIがうつ病のバイオタイプを特定」、med.stanford.edu 。2025年に調査された医師は、エスケタミンだけの事前承認書類に月間中央値6時間を費やしていると報告しました。管理上のボトルネックは未治療エピソードを長引かせ、逆説的にコストを引き上げる緊急介入につながります。米国のいくつかの州は現在、重症うつ病における段階的療法を1回の失敗試験に制限する法律を検討していますが、制定のタイムラインは様々です。改革が実現するまでは、長いリードタイムが新規薬剤の成長軌道を抑制し、特に専任の償還スタッフを持たない小規模診療所においてその影響が顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:NMDA拮抗薬がリーダーシップを維持しながらサイケデリクスが加速

2025年、NMDA受容体拮抗薬は治療抵抗性うつ病市場収益の41.78%を生み出しました。エスケタミンはこのシェアの大部分を占めており、一貫した実世界の寛解データと、その適用範囲を拡大した2025年1月の単剤療法承認に支えられています。サイケデリクスおよび新規化合物は、2031年まで年平均成長率7.80%という最も成長の速い薬剤クラスを代表しており、この軌道はCOMP360第3相試験の成功によって支えられており、プラセボに対して平均MADRS3.6ポイントの優位性が実証されました。サイケデリクスに帰属する治療抵抗性うつ病市場規模は、少なくとも3つの主要地域での規制承認を前提として、2031年までに6億4,570万米ドルを超えると予想されています。

大手製薬企業が早期段階のサイケデリクス資産を買収またはライセンス供与し、既存ポートフォリオを補完する可能性を認識するにつれ、競合ダイナミクスが変化しています。同時に、徐放性ケタミン候補はモニタリング負担を軽減し、確立されたNMDAカテゴリーへの需要を引き戻す可能性があります。非定型抗精神病薬増強療法レジメンは、プロトコルに精通した臨床医にとって依然として関連性がありますが、代謝系副作用と支払者の精査により成長が緩やかになっています。トリプル再取り込み阻害薬と神経活性ステロイドは有望だが依然として新興のニッチを占めており、グルタミン酸調節薬と組み合わせた場合の相乗効果を示唆する早期フェーズデータがあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が支配しながらテレ精神医学が勢いを増す

病院は2025年収益の44.02%を占めており、その精神科病棟、救急部門、および外来輸液センターが高強度療法に必要な人員配置と観察能力を持っているためです。これらの施設は、薬剤取得費と施設費の両方をカバーするバンドル報酬の恩恵を受け、コスト回収を円滑にしています。在宅ケアとテレ精神医学は現在規模が小さいものの、2031年まで年平均成長率8.34%で最も速く拡大します。最近の調査で71%と測定された高い患者受容性がこのシフトを支えており、対面診察と同等の仮想診察を償還する保険インセンティブも後押ししています。テレ精神医学プラットフォームによって生み出される治療抵抗性うつ病市場規模は、家庭環境で安全に投与できる製剤の承認を条件として、2031年までに7億6,240万米ドルに達すると予測されています。

専門クリニックは、大規模病院のオーバーヘッドなしに高度な介入を提供することでギャップを埋めています。これらの施設は、標準化されたプロトコル、グループ療法モデル、およびデジタル症状追跡を活用してスループットとマージンを向上させています。学術センターは、新興モダリティを検証する重要な試験を実施することで臨床ベンチマークを設定し続け、グラント資金と産業パートナーシップを引き付けています。このセグメントでの商業的成功は、対面セッション間の患者エンゲージメントを維持するデジタルフォローアップと薬理学的ケアを統合することにますます依存しています。

流通チャネル別:病院薬局がオンライン成長の中で優位性を維持

病院薬局は2025年に治療抵抗性うつ病処方箋の54.63%を調剤しており、これは規制薬物の厳格な保管管理とREMS準拠の観察エリアへの薬剤供給の整合要件を反映しています。年平均成長率8.68%で成長するオンライン薬局は、デジタル処方、自動リフィル、および患者への直接教育の恩恵を受け、摩擦を軽減し服薬遵守を改善しています。特筆すべきは、オンラインチャネルが占める治療抵抗性うつ病市場シェアが、サイバーセキュリティ保護と本人確認プロトコルが追いつくことを条件として、2025年の9.18%から2031年までに約14.92%に上昇すると予測されていることです。

小売チェーンは遅れをとっており、多くの新規薬剤が施設内モニタリングまたは医師による投与を必要とするため、即時の関連性が制限されています。それでも、現在第2相にある徐放性または経口サイケデリクス製剤は、安全性プロファイルが確立されれば小売調剤に適したものになる可能性があります。製薬企業は、在庫を中央病院ハブに置きながら維持投与量を郵便注文薬局経由で履行するハイブリッドモデルを試験しており、安全性監視と患者の利便性のバランスを取っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年収益の47.91%を生み出し、規制および償還の先例に関する参照市場であり続けています。2025年1月の米国によるエスケタミン単剤療法許可の決定は、地域全体の治療抵抗性うつ病市場規模を即座に拡大しました。カナダの特別アクセスプログラムは78%の承認率で176件のシロシビン免除を発行し、その後のラベル拡大に情報を提供するセッション後データを生成しています。支払者の採用は、機能的寛解、就労出席率、および病院再入院をほぼリアルタイムで追跡する確立された診断コーディングとアウトカムレジストリによって合理化されています。エコシステムの成熟度により、新規参入者は承認を確保すれば迅速にスケールアップできます。

欧州は、第3相試験を促進する強力な学術ネットワークと多国籍コンソーシアムのおかげで、重要な収益ブロックを提供しています。欧州医薬品庁は2024年のワークショップで革新的なメンタルヘルス介入への開放性を示しましたが、償還に関する議論は加盟国レベルで続いています。ドイツとオランダは最高のクリニック密度と最も早いサイケデリクスパイロットプログラムを示しており、一方で南欧の一部の市場はまだ従来の薬物療法にリソースを集中させています。このばらつきにもかかわらず、臨床試験要件に関する大陸的な整合は、サイケデリクス、NMDA調節薬、および神経活性ステロイドの申請書類作成を加速させています。

アジア太平洋は2031年まで年平均成長率8.51%が予測される最も成長の速い地域です。日本は非侵襲的脳刺激の臨床採用をリードし、アウトカムベースの償還のモデルを提供しています。オーストラリアは2023年にシロシビン療法を承認することで新境地を開き、専用クリニックと療法士トレーニングパイプラインへの地域投資を触媒しました。中国のメンタルヘルス改革は早期診断の重要性を高め、速効性ソリューションへの需要を高めていますが、国内承認経路は依然として国内データを優先しています。韓国とシンガポールは堅牢なバイオテクエコシステムを活用してアジア固有の安全性と有効性エビデンスを生み出す多施設試験を開催しています。全体として、地域の人口規模、可処分所得の増加、および進化する規制の明確性は、グローバルプレーヤーにとって不可欠な成長ベクターとなっています。

競合ランドスケープ

2025年には、大手企業が多機序ポートフォリオの構築を競い、統合が激化しました。Johnson & JohnsonによるIntra-Cellular Therapeuticsの146億米ドルの買収により、CAPLYTAが既に強力なエスケタミンフランチャイズに加わり、NMDA調節、ドーパミン・セロトニン拮抗、およびグルタミン酸安定化にわたるカバレッジが同社に与えられました。この取引は、大手製薬企業が将来の収益ストリームを予測する際に精神科資産を腫瘍学や免疫学と同等に評価するようになったことを示しています。

COMPASS Pathwaysのような専門企業は、最初のポジティブな第3相シロシビンデータセットを提供することで戦略的焦点を検証し、規制リスクに関する投資家の懐疑論を低下させました。同社は市場投入計画の一環として療法士トレーニング、データ管理、およびサプライチェーンロジスティクスを調整し、より小規模な開発者が一致させなければならないベンチマークを設定しました。AxsomeやRelmadaのような中型企業は、製剤科学を通じて従来の分子を洗練させ、知的財産の延長と差別化された安全性プロファイルでシェアを獲得することを目指しています。

パートナーシップは、神経生物学がデジタル治療薬と人工知能と交差するより早い段階で増殖しています。AbbVieのGilgameshとの20億米ドルのアライアンスは、解離なしにケタミン様の有効性を約束する神経可塑性促進薬へのアクセスを付与します。テクノロジー企業は、電子健康記録、ゲノムパネル、および画像データをマイニングして試験登録と市販後の治療マッチングを最適化する機械学習モデルを提供しています。これらのコラボレーションは、複数のステークホルダー間でリスクを分散しながらサイクルタイムを加速させ、より広い競合トレンドを浮き彫りにしています:薬理学、データサイエンス、およびケアデリバリーイノベーションの収束です。

世界の治療抵抗性うつ病業界リーダー

AstraZeneca

Pfizer

GlaxoS

Eli Lilly and Company

Johnson and Johnson

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Supernus Pharmaceuticalsは、気分障害ポートフォリオにZURZUVAEを追加するため、最大7億9,500万米ドルでSage Therapeuticsを買収することに合意しました。

- 2025年1月:FDAはSpravato(エスケタミン)の治療抵抗性うつ病に対する単剤療法を承認し、Johnson & Johnsonのより大きな適格コホートを解放しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、治療抵抗性うつ病(TRD)市場を、適切な用量と期間の少なくとも2つの異なる抗うつ薬レジメンで適切な反応を達成できなかった成人向けに商業化されたすべての薬理学的、デバイスベース、およびサイケデリクス介入として定義しています。収益は、世界のTRD支出の90%以上をカバーする28カ国の病院、専門メンタルヘルスクリニック、小売、およびオンライン薬局にわたるメーカー出荷価格で追跡されています。

スコープ除外:小児TRD試験および非医療的セルフケア製品はカウントされません。

セグメンテーション概要

- 薬剤クラス別(金額)

- NMDA受容体拮抗薬

- 非定型抗精神病薬増強療法

- モノアミン調節薬(SSRI/SNRI、MAOI、TCA)

- サイケデリクスおよび新規化合物

- その他

- エンドユーザー別(金額)

- 病院

- 専門クリニック

- 在宅ケアとテレ精神医学

- 研究・学術センター

- 流通チャネル別(金額)

- 小売薬局

- 病院薬局

- オンライン薬局

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東およびアフリカ

- GCC

- 南アフリカ

- 中東およびアフリカその他

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、アジア太平洋の精神科医、支払者、病院薬局マネージャー、および神経刺激オペレーターとのインタビューと調査が実施されました。これらの情報は、実世界のエスケタミン普及、典型的な経頭蓋磁気刺激(TMS)コース量、および平均販売価格を検証し、デスクリサーチによって残された主要なギャップを埋めるのに役立ちました。

デスクリサーチ

Mordorのアナリストは、WHO世界保健観測所、CDCの全国健康インタビュー調査、EurostatのEHIS、および日本の厚生労働省患者調査などの公開データセットを使用して治療患者数のマッピングから始めました。次に、薬剤とデバイスの売上を税関とIMSの出荷記録と照合しました。臨床エビデンスのトレンドは、PubMedインデックスジャーナルおよびNICE、APA、CANMATなどの機関が発行した国際ガイドラインから収集されました。財務ベースラインは、企業の10-K、投資家向け資料、プレスリリースで精緻化され、有料プラットフォーム、企業分割のためのD&B Hoovers、およびディールフローのためのDow Jones Factiva経由でさらに検証されました。このリストは例示的なものであり、多くの追加ソースが作業に情報を提供しました。

市場規模と予測

トップダウンの有病率から治療コホートモデルが需要プールを確立します。発生率、寛解率、治療希求シェア、および二次治療失敗率が主要変数です。結果は、NMDA拮抗薬出荷量の選択的ボトムアップ集計、サンプリングされたクリニックのTMSコース数、およびサイケデリクス補助セッションデータを通じてクロスチェックされます。一人当たりGDP、精神科医密度、および償還の広さを用いた多変量回帰が2026年〜2030年の成長を予測し、シナリオ分析がパイプライン発売タイミングに合わせて調整します。一次量データが乏しい場合は、地域固有の平均用量と服薬遵守曲線がギャップを埋めました。

データ検証と更新サイクル

アウトプットは、複数アナリストによるレビューの前に独立した販売監査に対する異常値チェックを通過します。レポートは年次で更新され、主要な承認または償還の変化によって中間更新がトリガーされます。最終検証パスはクライアントへのリリース直前に行われます。

MordorのTRDベースラインが信頼性を持つ理由

公表されているTRD数値は、企業が患者フローの前提、治療ミックス、および更新頻度において異なるため、様々です。

主要なギャップドライバーには以下が含まれます:一部の出版社は地理を7つの高所得国に限定し、他の出版社はパイプライン収益を現在の売上に組み込み、一部は薬局請求書のみをカウントしてTMSなどの専門クリニック手技を見落としています。Mordorのより広い国カバレッジ、デュアルチャネルキャプチャ、および年次更新はこれらの乖離を縮小します。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップドライバー |

|---|---|---|

| 21億6,000万米ドル(2025年) | ||

| 34億9,000万米ドル(2024年) | グローバルコンサルタンシーA | パイプライン薬剤売上をカウントし、7つの成熟市場のみをカバー |

| 19億9,000万米ドル(2025年) | 業界誌B | 定価の薬局売上を追跡し、デバイスベースのTMS収益を除外 |

| 12億7,000万米ドル(2024年) | 業界データベースC | 入院処方量に依存し、外来およびテレ精神医学チャネルを除外 |

要約すると、広いスコープ、一次検証、および透明な変数選択の規律ある組み合わせにより、Mordorのベースラインは戦略的意思決定のための信頼できる出発点となっています。

レポートで回答される主要な質問

大うつ病性障害の患者のうち、治療抵抗性の基準を満たす割合はどのくらいですか?

患者の約70%が2回の適切な抗うつ薬試験後に完全な症状寛解を達成できず、このレベルがほとんどの臨床ガイドラインで治療抵抗性うつ病を定義しています。

NMDA拮抗薬は従来のSSRI療法と比較してどのくらい速く症状を緩和できますか?

エスケタミンは多くの場合24時間以内に測定可能な改善をもたらしますが、選択的セロトニン再取り込み阻害薬は同等の緩和に通常4〜6週間を要します。

医療環境で提供されるサイケデリクス療法は安全ですか?

アジア太平洋は予測期間(2026年〜2031年)にわたって最も高い年平均成長率で成長すると推定されています。

世界の治療抵抗性うつ病市場で最大のシェアを持つ地域はどこですか?

COMP360シロシビンの第3相データは、専門家の監督下で投与された場合、深刻な安全性事象がなく、プラセボに対して統計的に有意なMADRS3.6ポイントの改善を示しました。

なぜ一部の支払者は新しい選択肢をカバーする前に複数の失敗した治療を要求するのですか?

ステップエディットポリシーはコストを管理することを目的としていますが、多くの場合、効果的な介入へのアクセスを遅らせ、メディケアパートDに記録されているように、長期的な疾病と高い下流支出につながります。

最終更新日: