バイオプロセスアナライザー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.68 十億米ドル |

| 市場規模 (2031) | 5.51 十億米ドル |

| 成長率 (2026 - 2031) | 15.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオプロセスアナライザー市場分析

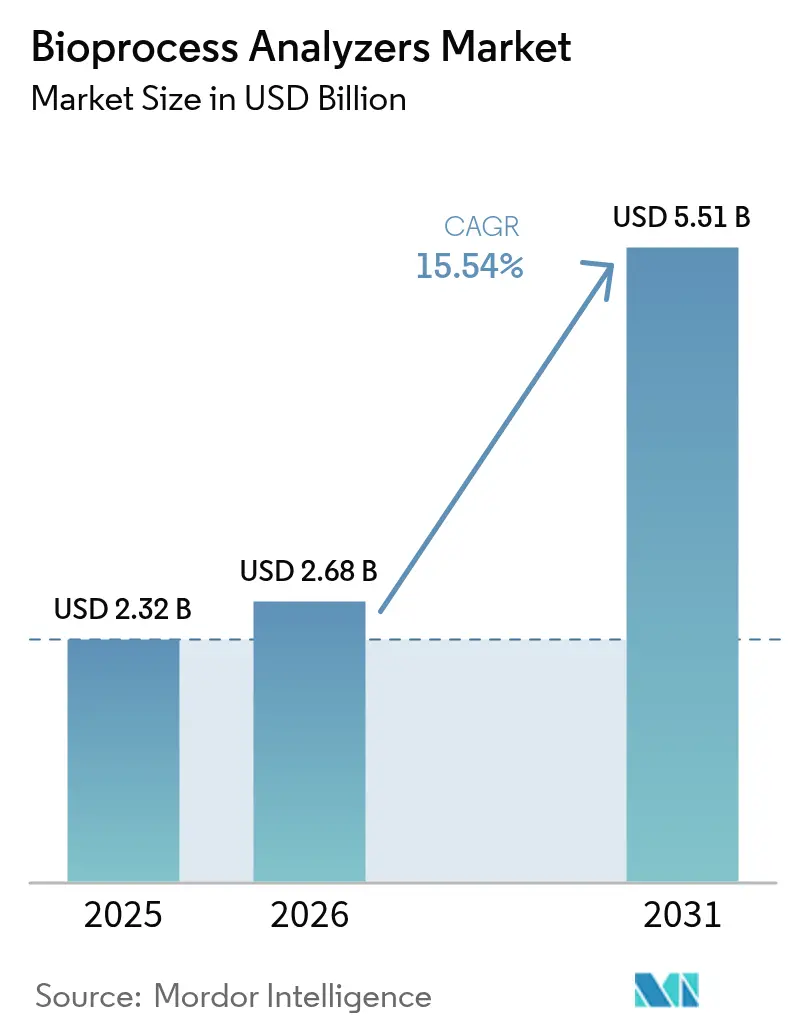

バイオプロセスアナライザー市場規模は2025年に23億2,000万米ドルと評価され、2026年の26億8,000万米ドルから2031年には55億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中に15.54%のCAGRで成長します。メーカーが遡及的バッチ試験をリアルタイム最適化に切り替えるにつれて需要が加速しており、これは連続製造に対する規制上の優遇措置と、COVID-19ワクチンの迅速なスケールアップ時に実証されたパンデミック時の概念実証によって促進されています。成長は、世界的なバイオ製造能力の拡大、シングルユース技術への積極的な投資、および予測品質管理のために分光法とAI駆動モデルを融合させた成熟しつつあるデジタルツインエコシステムと直接結びついています。機器は監視ワークフローの根幹であり続けていますが、工場がクローズドループ制御戦略を導入するにつれて、ソフトウェアとアナリティクスが不均衡な増分収益を獲得しています。地域別では、北米が支配的な導入済みベースを維持する一方、アジア太平洋地域のグリーンフィールドプラントの急増が最大の増分量を牽引しています。M&Aは緩やかなペースで継続しており、主要サプライヤーはエンドユーザーが検証、データインテグリティ、および人材不足を乗り越えるのを支援する垂直統合型ハードウェア・ソフトウェア・サービススタックを提供するために統合を進めています。

主要レポートのポイント

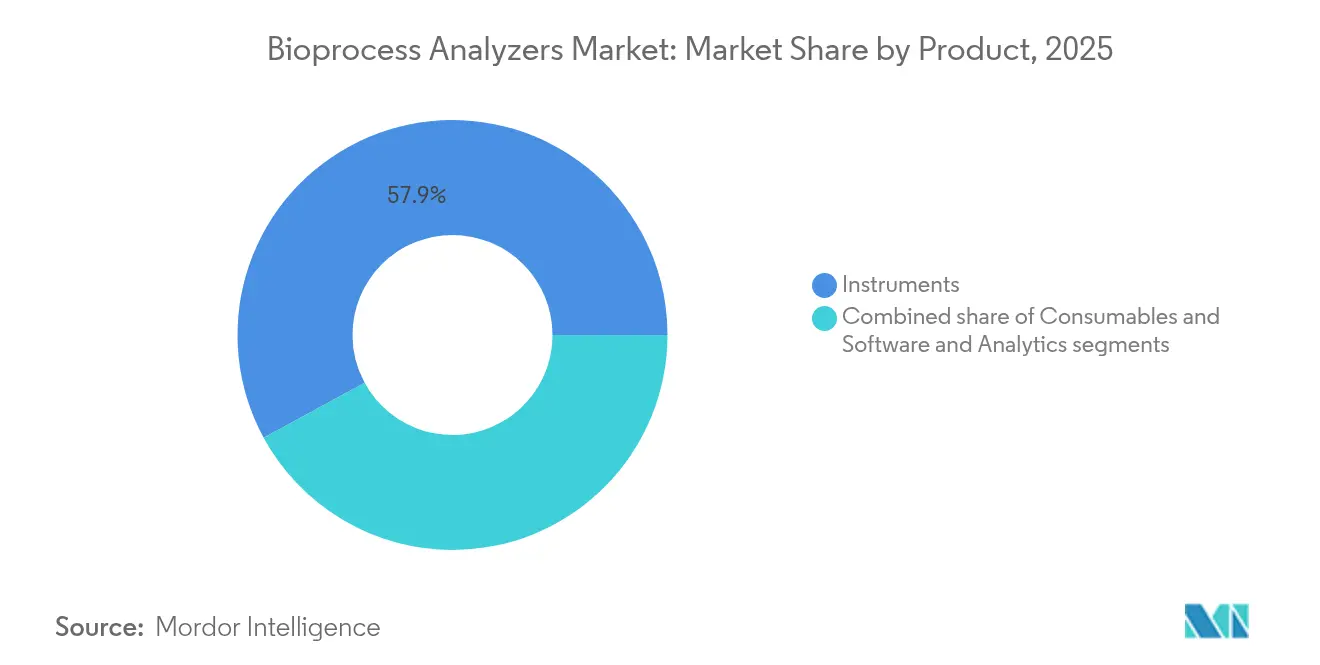

- 製品カテゴリー別では、機器が2025年に57.93%の収益シェアをリードし、ソフトウェアとアナリティクスは2031年までに17.34%のCAGRで拡大すると予測されています。

- 測定原理別では、ラマン分光法が2025年にバイオプロセスアナライザー市場シェアの42.02%を確保し、質量分析法が2031年までに17.38%の最高予測CAGRを記録しています。

- タイプ別では、基質分析が2025年にバイオプロセスアナライザー市場規模の46.09%のシェアを占め、物理化学的パラメーター監視が2031年までに17.22%のCAGRで進展しています。

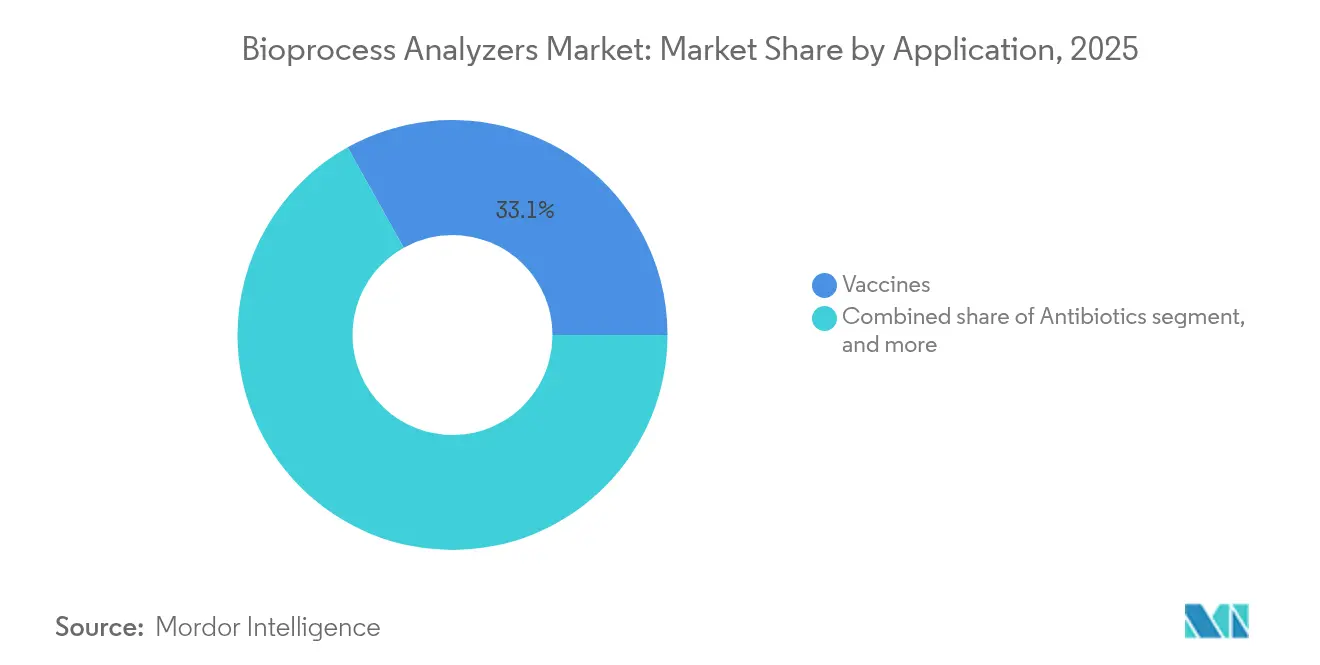

- 用途別では、ワクチンが2025年に33.11%のシェアを獲得し、バイオシミラーは2031年までに18.63%のCAGRで成長すると予測されています。

- エンドユーザー別では、バイオ医薬品会社が2025年に58.21%の収益シェアを保持し、一方で受託製造業者は2031年までに18.31%のCAGRが見込まれています。

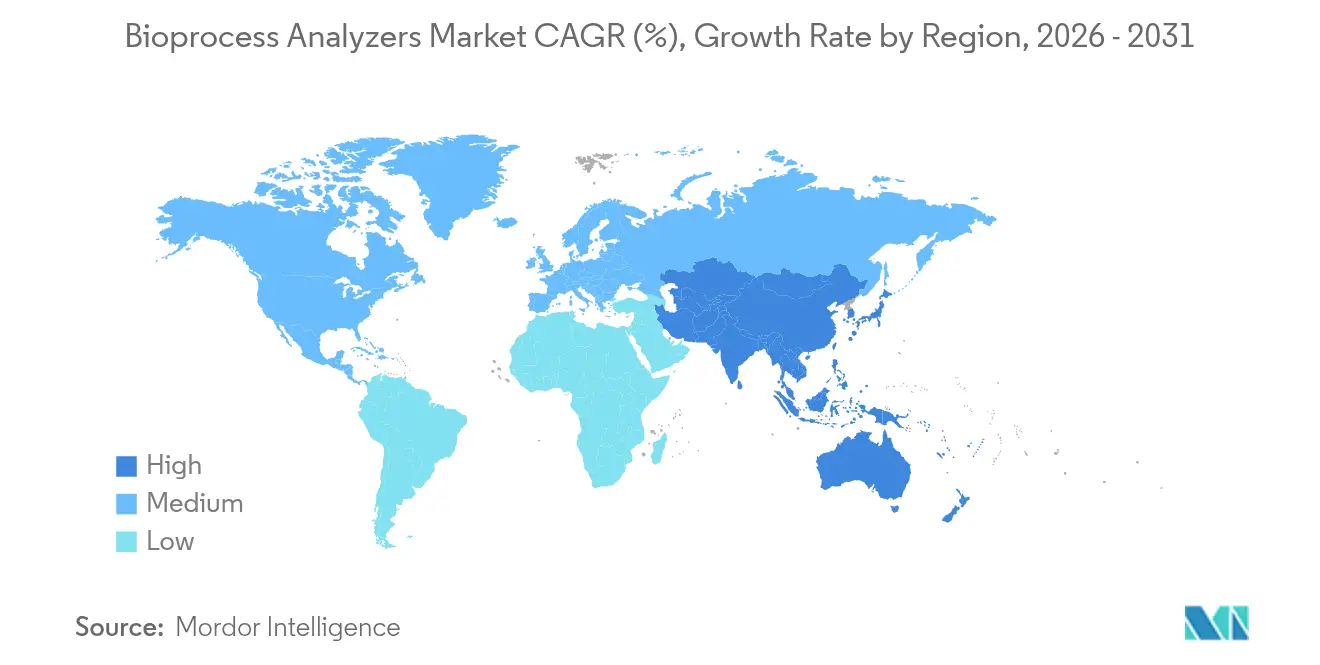

- 地域別では、北米が2025年に39.84%のシェアを占め、アジア太平洋地域は2031年までに16.23%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のバイオプロセスアナライザー市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バイオ医薬品製造能力の成長 | +3.2% | 世界規模;北米およびアジア太平洋ハブ | 中期(2〜4年) |

| プロセス分析技術(PAT)の採用拡大 | +2.8% | 北米およびEUが先行;アジア太平洋が加速 | 短期(2年以内) |

| ライフサイエンスにおけるR&D支出の増加 | +2.1% | 世界規模;先進市場に重点 | 長期(4年以上) |

| 個別化医療に対する需要の急増 | +1.9% | 北米およびEUが中核;アジア太平洋への波及 | 中期(2〜4年) |

| 受託製造機関(CMO)の拡大 | +2.4% | 世界規模;アジア太平洋で最速 | 短期(2年以内) |

| 連続製造に対する規制上の支援 | +1.7% | 北米およびEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオ医薬品製造能力の成長

急速なグリーンフィールドおよびブラウンフィールドの拡張により、1,500以上の施設にわたる世界の導入済み能力が1,650万Lを超え、各新規バイオリアクターには独自の分析スイートが必要となっています。Samsung Biologicsのプラント5だけで18万Lが追加され、キャンパス合計が78万4,000Lとなり、分光法、質量分析法、電気化学センサーの受注を触媒しています。同様の勢いは、Fujifilmが追加の2万L反応槽を8基建設しているノースカロライナ州でも見られ、インラインラマンプローブへの下流需要を生み出しています。規制当局がICH準拠プロセスとの同等性を義務付けているため、途上地域では需要が増幅し、現地メーカーはグローバルベンダーから検証済みシステムを購入せざるを得なくなっています。大型容器はサンプルスループット要件を強化し、代謝物、栄養素、物理化学的指標を同時に監視する多重化ソリューションへと購買者を誘導しています。これらのプロジェクト全体がバイオプロセスアナライザー市場のベースラインを引き上げ、企業がプラットフォーム技術を標準化するにつれて交換サイクルを延長しています。

プロセス分析技術(PAT)の採用拡大

FDAの2025年1月のドラフトガイダンスはリアルタイム出荷試験を支持し、検証経路を明確化し、保留されていた設備投資を解放しました。メーカーは「プロセスアナリティクス4.0」を急速に推進し、ラマン、NIR、MSを機械学習モデルと統合して、小規模実行でのグルコース、乳酸塩、IgG予測においてR²>0.9を達成しています。デジタルツインはライブデータを機構論的シミュレーションと比較し、数時間ではなく数秒以内にフィードレートの調整を可能にします。これらのクローズドループアーキテクチャは逸脱を削減し、バッチレビューサイクルを短縮し、予算承認を加速するCFOレベルのROIを提供します。早期採用者は製品リリースタイムラインの25%削減を報告しており、企業全体への展開のビジネスケースを強化しています。ベンダーは長期的な年金収益を確保し、低コストセンター参入者との差別化を図るために、ハードウェアとともにソフトウェアサブスクリプションをバンドルして対応しています。

ライフサイエンスにおけるR&D支出の増加

世界のライフサイエンスR&D支出は2024年に5,167億9,000万米ドルに達すると予測されており、バイオロジクスが最大のシェアを獲得しています。初期段階のパイプラインには、古典的なモノクローナル抗体よりも繊細なプロセス監視を必要とする細胞、遺伝子、mRNAモダリティがますます多く含まれています。Beckman CoulterのCytoFLEXモザイクは80nmの粒子を検出でき、遺伝子治療ベクターの中心となるナノ粒子分析に対応しています。インビトロ転写のための特殊なHPLC法は、上流のRNA品質と下流の効力を相関させる多属性分析プラットフォームの必要性を高めています。R&Dグループは迅速なメタボロミクスのためにベンチトップ質量分析法を採用し、クローン選択サイクルを短縮しています。これらの活動全体が、商業規模に達するはるか前からバイオプロセスアナライザー市場に安定した需要の流れを送り込み、製品ライフサイクル全体を通じて持続する構造的な追い風を生み出しています。

個別化医療に対する需要の急増

患者固有の治療法へのシフトにより、生産ロットが圧縮され、柔軟性へのプレミアムが高まっています。数時間以内に再展開できる自動化されたモジュール式アナライザーが普及しています。これは生産ラインが適応症間で切り替わる必要があるためです。病院と同じ場所に設置されることもある分散型工場では、高度な機器スタッフが不足しているサイト向けにリモート操作機能を備えたコンパクトなシステムが求められています[1]国際製薬エンジニアリング協会、「分散型製造ホワイトペーパー」、ispe.org。各ドナーの細胞増殖プロファイルに自己較正するAIエンジンにより、より厳密なプロセス制御が可能となり、ソフトウェア収益の二桁成長を促進しています。遺伝子改変細胞療法では、インラインスペクトロスコピーがベクターコピー数と形質導入効率をリアルタイムで追跡し、バッチ合格率を向上させています。統合されたハードウェア、消耗品、SaaSアナリティクスを提供するサプライヤーは、コモディティベンダーではなく戦略的パートナーとなり、スイッチングコストを深め、定期収益を強化しています。

制約インパクト分析*

| 制約インパクト分析 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い資本コストおよび運営コスト | -2.1% | 世界規模;中小規模および新興バイオテク企業が最も影響を受ける | 短期(2年以内) |

| 厳格な検証およびコンプライアンス要件 | -1.8% | 北米およびEU;アジア太平洋へ拡大 | 中期(2〜4年) |

| 熟練したバイオプロセス専門家の不足 | -1.5% | 世界規模;急速に拡大するアジア太平洋市場で深刻 | 中期(2〜4年) |

| データ統合および相互運用性の課題 | -1.3% | 世界規模;複数拠点のメーカー | 短〜中期(3年以内) |

| 情報源: Mordor Intelligence | |||

高い資本コストおよび運営コスト

統合されたPATワークステーションは10万米ドルを超える場合があり、シード段階のバイオテク企業や学術研究室での採用を妨げています[2]bioRxiv、「学術研究室におけるPAT採用のコスト分析」、biorxiv.org。資本が確保された場合でも、試薬、較正標準、サービス契約の継続的な費用が予算を圧迫します。DIYまたはオープンハードウェアソリューションの試みはエントリーバリアを下げますが、ライセンス生産に必要なGMPの実績が欠如しています。コスト重視の購買者はアップグレードを遅らせ、生産性のペナルティにもかかわらず従来のオフライン分析法の使用を延長しています。ベンダーはキャッシュアウトフローを平滑化するためにリース、サンプル単位課金、クラウドベースのアナリティクスを提供することで対抗しています。それでも、価格への衝撃は短期的な成長への具体的な足かせとなっており、特に助成金の資金調達サイクルが購買能力を左右する地域においてそうです。

厳格な検証およびコンプライアンス要件

適応型アルゴリズムが古典的な検証テンプレートの範囲外であるため、AI対応アナライザーの適格性確認は動く標的となっています[3]非経口薬協会、「GMP環境におけるAIシステムの検証」、pda.org。スポンサーは監査員を満足させるために、リアルタイムシステムと並行して従来の分析法を実行するデュアルワークフローを実施することが多く、実質的にワークロードを倍増させROIを低下させています。地域ごとに異なる規制により、多国籍企業は検証パッケージをカスタマイズせざるを得ず、技術移転のタイムラインが長引いています。熟練したコンプライアンスエンジニアは不足しており、人件費が膨らみプロジェクトのボトルネックが生じています。ベンダーは展開を加速するために事前検証済みライブラリとターンキードキュメントに投資していますが、不確実性は依然として残っており、バイオプロセスアナライザー市場が早期採用者をメインストリームの購買者に転換するペースを鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ソフトウェアの急増にもかかわらず機器が支配

ハードウェアは引き続き不可欠であり、機器セグメントが2025年収益の57.93%を占めました。このシェアは、バイオリアクターと物理的に相互作用する有形センサー、分光ユニット、サンプラーへの基本的な需要を反映しています。シングルユース対応プローブへの需要は消耗品の年金を拡大しており、特に使い捨てバッグが上流ワークフローの85%を占める場合においてそうです。機器のバイオプロセスアナライザー市場規模は大型プラントの展開と並行してスケールすると予測されていますが、レガシー地域で導入済みベースが成熟するにつれて成長率は緩やかになります。

ソフトウェアとアナリティクスは2025年支出のわずか14.1%ですが、工場が完全なデジタルツインに移行するにつれて17.34%のCAGRを達成します。AI対応プラットフォームはデータロギングを超えて予測メンテナンスと自動パラメーター補正にまで拡張し、全体的な設備効率を二桁台で向上させます。膨らむデータフットプリントはクラウドネイティブアーキテクチャを促進し、機器ベンダーとハイパースケールプロバイダーとのパートナーシップを推進しています。この相互作用はウォレットシェアを定期ライセンスへとシフトさせ、ベンダーのP&Lを再形成し、従来ハードウェア中心のバイオプロセスアナライザー産業にSaaS評価倍率をもたらしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

測定原理別:ラマンがリードし質量分析法が加速

ラマン分光法は、サンプル前処理なしに代謝物プロファイルへの非破壊的かつ水耐性のある洞察を提供することで、2025年に42.02%の収益を獲得しました。インラインファイバーオプティクスにより、グルコース、乳酸塩、アミノ酸プールの継続的な追跡が可能となり、クローズドループ栄養フィードを支えています。ミニバイオリアクターで開発されたモデルライブラリは製造スケールにシームレスに移転し、較正コストを低減します。

しかし、質量分析法は17.38%のCAGRでメインストリームへの受け入れが進んでいます。マイクロフルイディクスインターフェースにより、サブミリリットル量でのオンラインサンプリングが可能となり、以前はオフラインでしか実現できなかったリアルタイムの力価および不純物マップが実現しています。ベンダーは複雑さへの認識を払拭するために高分解能かつ低メンテナンスの設計を強調しています。NIRはバイオマス推定のトラクションを維持し、電気化学センサーは重要品質特性に対して低コストの冗長性を提供し、バイオプロセスアナライザー市場を持続させる多様化された測定ポートフォリオを完成させています。

タイプ別:物理化学的成長の中で基質分析が支配

栄養素の利用可能性が細胞培養性能を左右するため、基質分析は2025年に市場収益の46.09%を占め、グルコース、グルタミン、主要ミネラルなどの変数を追跡しました。高密度灌流培養は消費ダイナミクスを強化し、基質と廃棄物を同時に監視するマルチチャンネルアナライザーへの需要を新たにしています。連続生産は定常状態条件を検証する濃度検出器の価値を高めています。

物理化学的監視は17.22%のCAGRを享受しており、プラント全体の制御システムに接続された自動化されたpH、DO、CO₂プローブの広範な採用を反映しています。オペレーターがリアルタイム出荷試験を追求するにつれて、粘度と浸透圧のインライン確認が支持を得ています。統合ダッシュボード内での基質、代謝物、物理化学的データの収束は、総合的なプロセス可視性に関するベンダーの提案を強化し、統合ソリューションのバイオプロセスアナライザー市場規模の持続可能な拡大を確保しています。

用途別:ワクチンがリードしバイオシミラーが急増

ワクチンは、世界的なパンデミック対策支出とmRNAプラットフォームの普及により、2025年に収益の33.11%を維持しました。ウイルスベクターおよび脂質ナノ粒子プロセスは、粒子サイズ、RNA封入、効力管理に対して厳格な要件を課し、それぞれが高頻度の分析物測定に依存しています。迅速なロット出荷に対する規制上の期待がリアルタイムアナリティクスをさらに定着させています。

バイオシミラーは18.63%のCAGRで最速の軌跡を記録しています。これは、分析的類似性の実証が革新者製品よりも深い特性評価を必要とするためです。LC技術と組み合わせた高分解能質量分析法は、グリコシル化、酸化、脱アミド化の同時監視を可能にする多属性法を形成しています。ブロックバスターバイオロジクスが特許切れを迎えるにつれて、生産者はアジアで能力を拡大しながら、EMAおよびFDAの比較可能性ガイドラインに準拠するために最先端のアナライザーを導入し、高度な機器のバイオプロセスアナライザー市場シェアを支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:バイオファーマ企業がCMO成長をリード

オリジネーターバイオファーマは2025年に58.21%の収益シェアを維持しており、数十年にわたる内部製造投資を反映しています。それでも、内部施設はますます商業CMOに似てきており、PATによって強化された柔軟なシングルユースラインを標準化しています。

受託製造・研究機関は、小規模バイオテクのアウトソーシングと大手製薬会社の能力リスクヘッジに牽引され、18.31%のCAGRで急速に前進しています。CMOは複数の分子を同時にサービスすることで分析資産の規模の経済を実現しています。標準化された較正プロトコルと自動化されたサンプリングにより、切り替えが数時間に短縮され、単一製品プラントよりも速く機器を収益に変換しています。この結果として生じる支出ブームはベンダーに多様化された収益源を提供し、世界のバイオプロセスアナライザー市場をさらに拡大しています。

地域分析

北米はGMP施設の高密度集積、PATに関するFDAの積極的な政策、および2025年プロジェクト全体で発表された1,600億米ドル以上の製薬設備投資により、2025年収益の39.84%を保持しました。LonzaによるRocheのバカビル施設(33万Lの反応槽を収容)の買収などのメガ買収は、現地サプライチェーンの継続的な成熟を強調しています。一方、BIOSECUREドラフト法案は21億米ドル相当のバイオロジクス生産契約を中国企業から転換させる可能性があり、国内の機器需要をさらに刺激しています。カナダでは、政府の共同投資助成金がワクチン分析の拡大を加速させ、ハードウェア販売に追加の成長余地を提供しています。

アジア太平洋地域は、地域の主要企業が数十億ドル規模の建設を実行するにつれて16.23%のCAGRを記録しています。Samsung Biologicsはプラント6の完成時に96万4,000Lの能力を目標とし、分光法、クロマトグラフィー、データ管理システムへの下流需要を生み出しています。日本の5カ年スタートアップ計画はバイオテクへの税制優遇措置を割り当て、中小企業がスケーラブルなアナリティクスを備えたパイロットプラントを整備するよう促しています。中国のCGMP同等性の追求はFDA検証済み機器への需要を固定し、インドのバイオエコノミーロードマップは国内企業が西側のアウトソーシングフローを取り込むために高仕様の測定ツールを調達するよう促しています。東南アジアは二次的なハブとして台頭しており、CDMOが厳格なICH基準の下で治療薬を輸出するために設計された小規模ながら高度なスイートを建設しています。

欧州は、Sartorius のBioPAT Spectro Ramanプラットフォームに象徴されるデータインテグリティとシングルユースイノベーションへの強力な規制上の重点に支えられ、安定した低二桁成長を維持しています。ドイツとスイスは機器設計とアプリケーションサポートの柱であり続け、アイルランドは熟練した労働力と税制を活用して米国のバイオロジクスプロジェクトを誘致しています。その他の地域では、中東・アフリカと南米が新興の機会を代表しており、現地政府がワクチンの自給自足を確保するための技術移転コンソーシアムに資金を提供し、将来の採用の種となるパイロット注文を生み出しています。これらの地域ダイナミクスが合わさって、世界のバイオプロセスアナライザー市場の上昇軌跡を維持しています。

競合環境

市場は中程度の集中度を示しており、単一ベンダーが収益の20%を超えることはありませんが、上位5社が合計60%を超え、セクターを中間的な寡占状態に置いています。Thermo Fisherは社内イノベーションを通じてポートフォリオを拡大しており、その例としてバイオプロセスオミクスに対して10倍の感度向上を実現するStellar質量分析計が挙げられます。Agilentの9億2,500万米ドルのBIOVECTRA買収はCDMOアナリティクスのリーチを拡大し、小分子LC専門知識とバイオロジクス力価定量を統合することで、歴史的な製品ラインを曖昧にしています。Sartorius はBioPATモジュールを通じてハードウェアとデータアナリティクスを結合し、シングルユースエコシステムにシームレスに組み込まれ、エンドツーエンドのワークフローに顧客を固定しています。

BrukerによるOptimal Groupの買収はsynTQ PATナレッジマネジメントソフトウェアを追加し、マルチベンダープラントに訴求する機器に依存しないデータ統合を可能にしています。Advanced InstrumentsはNova Biomedicalと合併し、細胞培養培地の浸透圧と代謝物アナライザーに特化した6億2,100万米ドルの収益プラットフォームを構築し、中堅専門企業間の統合再開を示しています。Watersは、抗体力価アッセイにおいて7倍の感度向上を実現するMaxPeak表面化学を備えたBioResolve Protein Aカラムなどのクロマトグラフィーイノベーションを強調しています。

競合差別化はソフトウェアの卓越性とターンキー検証キットへとシフトしています。ベンダーは機械学習エンジン、リモートサポートセンサー、オンデマンドトレーニングポータルの組み込みを競っています。知的財産の申請は自動化されたサンプリングロボットとAIベースのスペクトル分解を強調しており、ハードウェア性能から統合ワークフロー管理へのピボットを強調しています。工場がデジタル化するにつれて、サプライヤーとの関係はアップグレードをバンドルした複数年のサービス契約へと進化し、収益サイクルを平滑化し、バイオプロセスアナライザー市場の上昇モメンタムを強化しています。

バイオプロセスアナライザー業界リーダー

F. Hoffmann-La Roche AG

Nova Biomedical Corporation

Sartorious AG

YSI, Inc.

Kaiser Optical Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Waters Corporationは、抗体力価アッセイに対して7倍の感度向上を提供するMaxPeak技術を搭載したBioResolve Protein Aカラムを発表しました。

- 2025年5月:Agilent Technologiesは、バイオファーマメソッドの迅速な展開のためのAssist自動化を備えた次世代InfinityLab LCポートフォリオを発表しました。

- 2025年4月:Beckman Coulter Life Sciencesは、超遠心分離ワークフローを3日間から6時間に短縮するOptiMATE Gradient Makerをリリースしました。

- 2025年4月:Thermo Fisher Scientificは5L DynaDriveシングルユースバイオリアクターを発表し、従来のガラスシステムと比較して27%の生産性向上を報告しました。

- 2025年3月:Beckman Coulter Life Sciencesは、最大88チャンネルと80nmまでの検出を特徴とする初のモジュール式スペクトルフローサイトメーターであるCytoFLEXモザイクスペクトル検出モジュールを発売しました。

- 2025年1月:Advanced Instrumentsは、医薬品開発とバイオプロセッシングのための分析機器、試薬、サービスに特化した合計6億2,100万米ドルの売上を生み出すグローバルライフサイエンスツールプラットフォームを構築するためにNova Biomedicalの買収を発表しました。

世界のバイオプロセスアナライザー市場レポートの範囲

レポートの範囲によると、バイオプロセスとは、微生物の遺伝子株や商業的に有用な化学物質などの生物学的製品を生物学的プロセスを通じて生産するために使用される技術です。

バイオプロセスアナライザー市場は、製品(機器および消耗品)、用途(抗生物質、組換えタンパク質、バイオシミラー、その他の用途)、タイプ(基質分析、代謝物分析、濃度検出)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 機器 |

| 消耗品 |

| ソフトウェア・アナリティクス |

| ラマン分光法 |

| 近赤外線(NIR) |

| 質量分析法 |

| 電気化学センサー |

| 基質分析 |

| 代謝物分析 |

| 濃度検出 |

| 物理化学的パラメーター監視 |

| ワクチン |

| 抗生物質 |

| 組換えタンパク質 |

| バイオシミラー |

| その他の用途 |

| バイオ医薬品・製薬会社 |

| 受託製造・研究機関 |

| 学術・研究機関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 機器 | |

| 消耗品 | ||

| ソフトウェア・アナリティクス | ||

| 測定原理別 | ラマン分光法 | |

| 近赤外線(NIR) | ||

| 質量分析法 | ||

| 電気化学センサー | ||

| タイプ別 | 基質分析 | |

| 代謝物分析 | ||

| 濃度検出 | ||

| 物理化学的パラメーター監視 | ||

| 用途別 | ワクチン | |

| 抗生物質 | ||

| 組換えタンパク質 | ||

| バイオシミラー | ||

| その他の用途 | ||

| エンドユーザー別 | バイオ医薬品・製薬会社 | |

| 受託製造・研究機関 | ||

| 学術・研究機関 | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

バイオプロセスアナライザーの現在の市場規模はどのくらいですか?

バイオプロセスアナライザー市場規模は2026年に26億8,000万米ドルに達し、2031年までに55億1,000万米ドルに拡大すると予測されています。

バイオプロセスアナライザー市場の2031年までのCAGRはどのくらいですか?

市場は2026年から2031年にかけて堅調な15.54%のCAGRで成長すると予測されています。

バイオプロセスアナライザー市場でどの製品セグメントがリードしていますか?

機器が支配的であり、2025年収益の57.93%を占めていますが、ソフトウェアとアナリティクスが最も急成長しているカテゴリーです。

バイオプロセスアナライザー市場でどの地域が最も急速に成長していますか?

アジア太平洋地域は2031年までに16.23%のCAGRを記録すると予想されており、他のすべての地域を上回っています。

バイオシミラーが将来の需要にとって重要な理由は何ですか?

バイオシミラーは類似性の分析的証明に複雑な手順を必要とし、高分解能の多属性アナライザーへの需要を押し上げ、この用途セグメントで18.63%のCAGRを牽引しています。

受託製造業者は市場ダイナミクスにどのような影響を与えていますか?

受託製造機関は急速に能力を拡大し、18.31%のCAGRで標準化された分析プラットフォームを採用しており、それによって機器およびソフトウェアベンダーの顧客基盤を拡大しています。

最終更新日: