バイオセンサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 28.44 十億米ドル |

| 市場規模 (2031) | 42.81 十億米ドル |

| 成長率 (2026 - 2031) | 8.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオセンサー市場分析

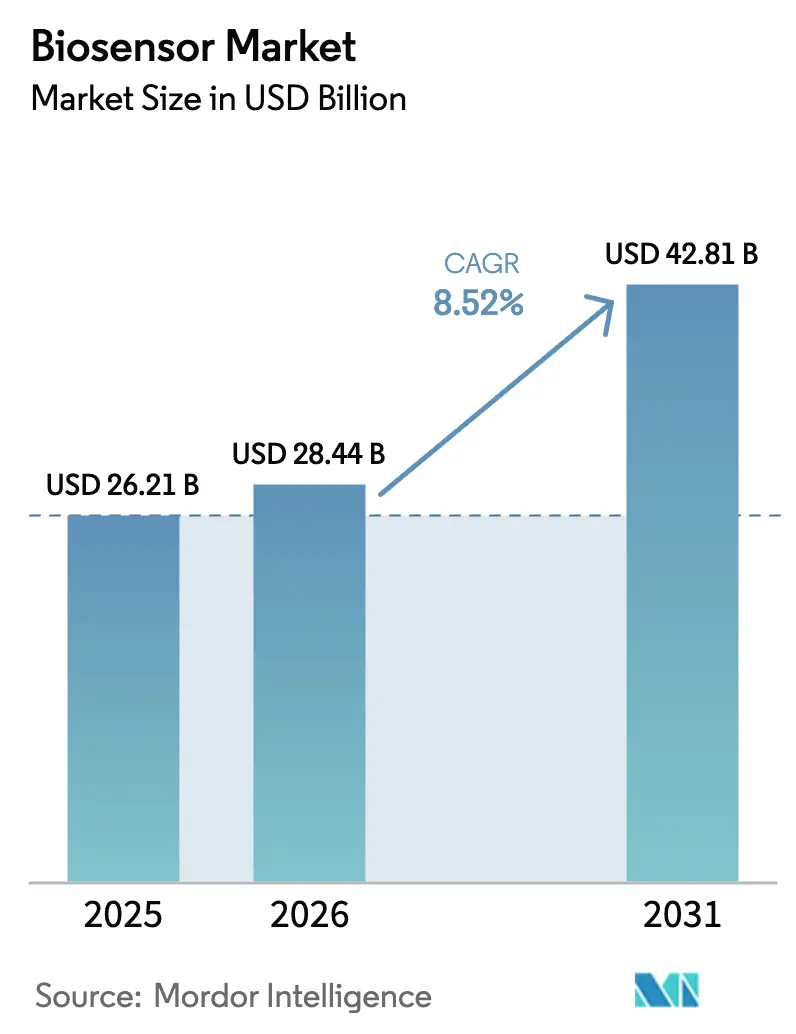

バイオセンサー市場規模は2025年に262億1,000万米ドルと評価され、2026年の284億4,000万米ドルから2031年には428億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は8.52%です。慢性疾患の有病率の上昇、病院から在宅へのケアの移行、AI対応診断のエコシステムの成熟が、この拡大軌道を総合的に強化しています。持続血糖モニタリングは引き続き中核的な用途ですが、マルチアナライト対応ウェアラブルの急速な普及は、包括的かつ消費者中心の健康管理への転換を示しています。食品安全から環境モニタリングに至る非医療用途が市場規模を拡大させる一方、ポイントオブケア検査を最前線のツールとして位置づける規制上の取り組みが、先進国・新興国の双方における普及を加速させています。同時に、高い検証コストと多管轄にわたるコンプライアンス義務が市場参入を抑制し、深い規制専門知識を持つ既存企業にとっての参入障壁を形成しています。

主要レポートのポイント

- 製品タイプ別では、医療用バイオセンサーが2025年の収益の64.58%を占め、ウェアラブルパッチおよび埋め込み型バイオセンサーは2026年から2031年にかけて年平均成長率9.88%を記録すると予測されています。

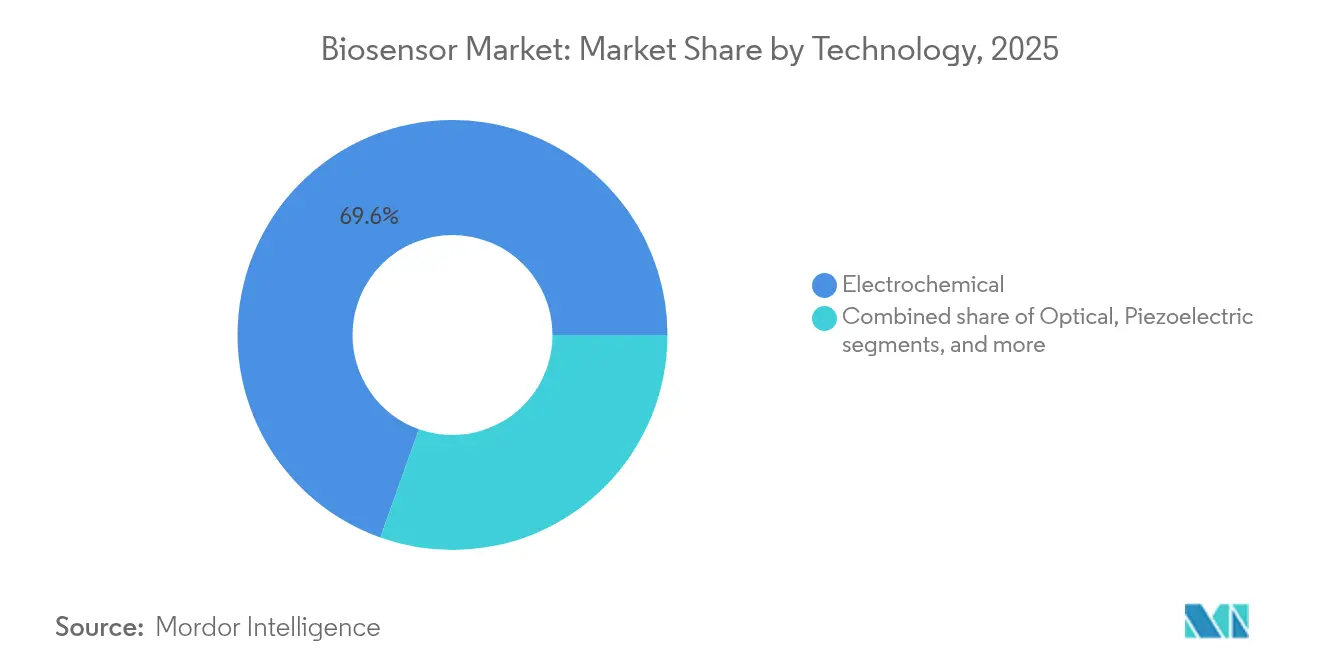

- 技術別では、電気化学プラットフォームが2025年の売上の69.55%を占め、光学バイオセンサーは2031年まで年平均成長率10.12%で拡大する見込みです。

- エンドユーザー別では、ポイントオブケア検査が2025年の需要の56.78%を占め、在宅医療診断は同期間に年平均成長率10.73%で成長すると予測されています。

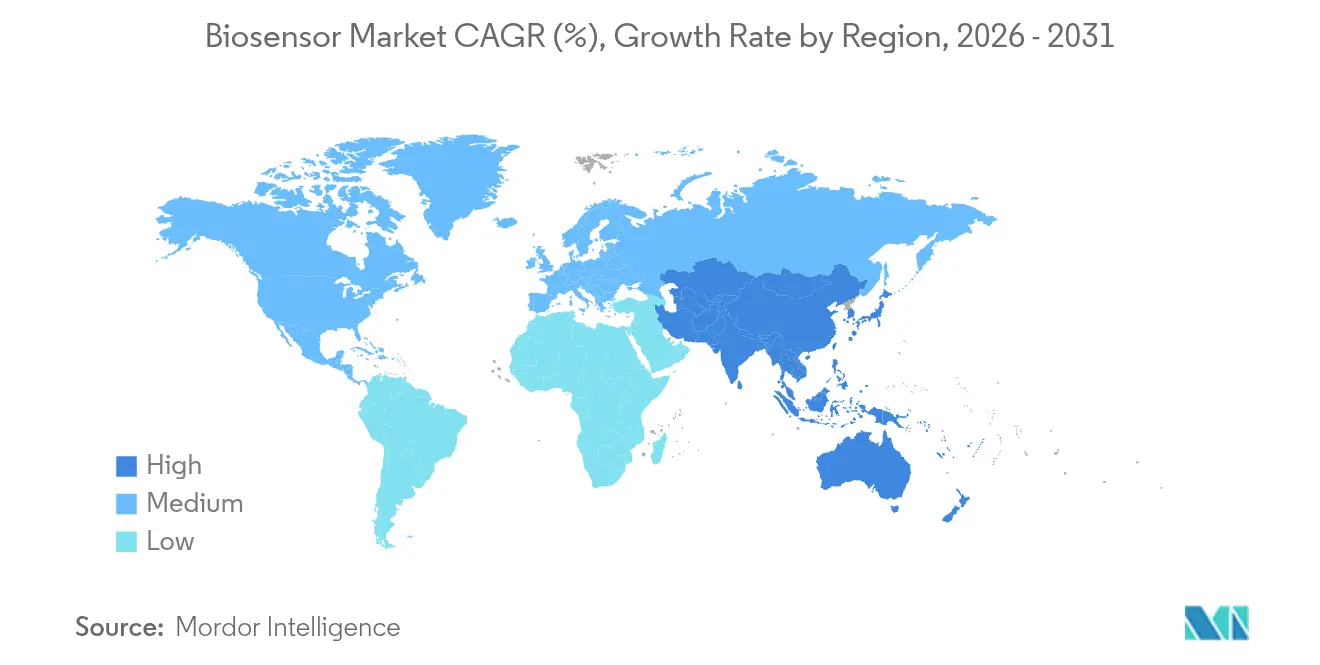

- 地域別では、北米が2025年市場の35.12%を占めましたが、アジア太平洋地域は2031年まで年平均成長率9.08%で最も速い地域成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のバイオセンサー市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ポイントオブケア診断ソリューションに対する需要の増大 | +2.1% | 世界全体、北米・欧州で最も強い | 中期(2~4年) |

| 食品安全および環境モニタリングにおけるバイオセンサーの用途拡大 | +1.3% | 世界全体、アジア太平洋で加速 | 長期(4年以上) |

| リアルタイムバイオセンサー分析のための人工知能およびIoTの統合 | +1.8% | 北米・EUが先行、アジア太平洋が急速に追随 | 中期(2~4年) |

| ウェアラブルおよび埋め込み型医療機器への投資増加 | +1.5% | 世界全体、ベンチャーキャピタルは北米に集中 | 短期(2年以内) |

| センサーの感度向上と小型化を促進するナノ材料の進歩 | +1.2% | 世界全体、先進市場が研究開発をリード | 長期(4年以上) |

| 個別化医療および予防医療を支援する政府の取り組み | +0.9% | 主に北米・EU、アジア太平洋へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ポイントオブケア診断ソリューションに対する需要の増大

ポイントオブケア検査は、検査結果の所要時間を数日から数分に短縮し、治療の選択を迅速に知らせ、再入院率を低下させます。2024年3月にDexcomのSteloの市販用持続血糖モニターがFDA認可を受けたことで、処方箋の障壁が取り除かれ、小売流通経路の有効性が実証されました[1]食品医薬品局、「Dexcom Stelo 510(k)認可」、fda.gov。病院は在院日数の削減というメリットを享受し、保険支払者は予防ケアが高コストの急性期イベントを抑制するとしてこのアプローチを支持しています。一方、臨床検査機関は収益の侵食に直面しており、付加価値の高いコンサルティングサービスへの転換を迫られています。センサーと組み合わされたAIアルゴリズムは操作者のばらつきを軽減し、地域クリニックや農村部の薬局での正確な使用を可能にします。これらのダイナミクスが相まって、バイオセンサー市場は従来の臨床領域を超えて拡大しています。

ウェアラブルおよび埋め込み型医療機器への投資増加

Biolinqは2024年に5,800万米ドルを調達し、続いて2025年にはマルチアナライトモニタリング向けマイクロセンサー技術の商業化に向けて1億米ドルのシリーズCを実施しました。ベンチャーキャピタルの資金流入は、継続的かつ非侵襲的なセンシングが日常的な健康管理の定番になるという確信を反映しています。ウェアラブルバイオセンサーセグメントは、コンシューマーエレクトロニクスのデザインと医療グレードの精度の融合に牽引され、2025年まで年平均成長率38.8%を記録すると予測されています。しかし、資本の豊富さは競争密度を高め、複数のFDA認可オプションが同一適応症に参入した場合、価格を圧迫する可能性があります。実績のある償還経路と規制コンプライアンスは、既存企業にとって引き続き決定的な優位性となっています。

センサーの感度向上と小型化を促進するナノ材料の進歩

二次元MXeneコーティングは電子移動度を増幅させ、従来の炭素インクと比較して電気化学バイオセンサーの応答時間を30%向上させます[2]国立生物工学情報センター、「MXene強化電気化学バイオセンサー」、pmc.ncbi.nlm.nih.gov。金ナノ粒子の表面機能化は、がんバイオマーカーに対してフェムトモルレベルの検出閾値を実現し、低侵襲サンプルによる早期スクリーニングへの道を開きます。これらの性能向上は小型化を支援し、装着時間の延長とデータの継続性の向上をもたらします。ナノ材料のサプライチェーンは地域的に集中しており、企業はデュアルソーシングによって地政学的リスクを管理しています。商業的統合の成功は、ラボスケールの感度を製造可能で再現性のある性能に転換できるかどうかにかかっています。

個別化医療および予防医療を支援する政府の取り組み

米国、ドイツ、日本の国民医療制度は、2024年から2025年にかけて心代謝パラメーターの遠隔生理学的モニタリングに対する償還コードを導入しました[3]メディケア・メディケイドサービスセンター、「遠隔生理学的モニタリングコード」、cms.gov。補助金による機器調達は患者の自己負担コストを引き下げ、高齢者や低所得者層における普及曲線を押し上げています。官民共同の研究開発助成金は初期段階のバイオセンサープロトタイプに資金を提供し、学術から産業への移転サイクルを短縮しています。政策立案者はリアルタイムのバイオマーカー追跡を疾患の早期発見のための重要なインフラとして捉えるようになっており、財政的インセンティブと商業目標を一致させています。しかし、カバレッジの拡大はサイバーセキュリティとデータ主権に関する精査を強化し、ベンダーは設計段階から厳格な保護プロトコルを組み込むことを余儀なくされています。

阻害要因影響分析*

| 阻害要因影響分析 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バイオセンサープラットフォームの高い開発・検証コスト | -1.4% | 世界全体、新興市場でより高い影響 | 中期(2~4年) |

| 主要地域における厳格な規制承認プロセス | -1.1% | 主に北米・EU、世界的に拡大 | 長期(4年以上) |

| 生体認識素子と製造プロトコルの標準化の欠如 | -0.8% | 世界全体、国境を越えた生産において特に困難 | 中期(2~4年) |

| 接続型バイオセンサーエコシステムにおけるデータプライバシーとサイバーセキュリティへの懸念 | -0.9% | 世界全体、欧州・北米で精査が強化 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バイオセンサープラットフォームの高い開発・検証コスト

ベンチから量産製造までのバイオセンサーの商業化全体は、臨床試験とサイバーセキュリティテストを含めると1億米ドルを超える場合があります。小規模企業は重要な試験中に資本を使い果たすことが多く、この現実はLifeScanの2025年の破産申請によって裏付けられています。2024年に導入されたサイバーセキュリティ義務は追加のソフトウェア検証を強制し、市場投入までの時間を延長させています。大手既存企業は、大量生産と確立された償還ストリームによってこれらの支出を相殺しています。コスト障壁は新規参入者を阻む一方で、規制認可製品の価格規律を維持し、障壁を乗り越えた企業の収益性を持続させています。

主要地域における厳格な規制承認プロセス

FDAの2024年ガイダンスは、接続機器の市販後報告を拡大し、変更管理文書を厳格化しました。欧州連合の医療技術評価規制は、保険支払者による採用前にさらなる評価層を追加し、CEマークから国内償還までの経路を長期化させています。カナダとオーストラリアにおける異なるサイバーセキュリティ法令は、コンプライアンスのロードマップをさらに断片化させ、リソース集約的な並行申請を要求しています。このような厳格さは患者の安全性を高める一方で、開発期間を延長し、先行者優位を侵食します。グローバルな規制チームと事前相談を持つベンダーはよりスムーズな承認を確保し、既存企業の地位を強化する参入障壁を構築しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:医療用バイオセンサーがウェアラブルの急増の中でリーダーシップを維持

医療用バイオセンサーは2025年の収益の64.58%を占め、この地位は血糖、心臓、感染症アッセイを支持する30年にわたる臨床エビデンスの上に構築されています。このセグメントは確立された償還制度と臨床医の親しみやすさから恩恵を受け、景気後退時にも需要を保護しています。しかし、ウェアラブルパッチおよび埋め込み型バリアントは2031年まで年平均成長率9.88%で拡大しており、コンシューマーエレクトロニクスのデザインを活用してウェルネス志向の購買者を引き付けています。2025年、Abbottはケトン、乳酸、血糖を同時に測定するLingoプラットフォームを導入し、糖尿病患者を超えてユーザーベースを拡大しました。食品毒性センサーは規制当局の監視強化に伴い勢いを増し、農業用バイオセンサーは土壌の栄養素枯渇と農薬残留物に対応しています。工業用バイオリアクターモニタリングは、低い販売数量ながら高い価格帯を特徴とするニッチ市場にとどまっています。

安定した償還制度は、プロバイダーが機器そのものではなく遠隔モニタリングに対して請求する新たなデータサブスクリプションモデルを解放しています。非医療分野の成長も注目に値します。CRISPRベースの食品安全バイオセンサーは20分以内にサルモネラ汚染を測定し、検査室での培養の遅延を回避します。環境機関は酸化グラフェン電極を統合した重金属検出ネットワークを採用しており、ppb感度で産業排水を追跡する緊急の必要性を反映しています。その結果、バイオセンサー市場はセクター横断的な相互作用を経験しており、医療プレーヤーは農業食品および産業向けの洞察のためにプラットフォームを転用しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:電気化学の優位性が光学の勢いに直面

電気化学フォーマットは2025年に69.55%のシェアを保持し、低消費電力、スケーラブルなスクリーン印刷、血糖モニタリングにおける実証済みの信頼性に支えられています。コスト効率の高さは、流行時に使用される使い捨てストリップや使い捨てセンサーにとって魅力的です。しかし、光学システムはラベルフリー検出と非侵襲的サンプルマトリックスとの互換性により、2031年まで年平均成長率10.12%で進歩しています。2025年2月、韓国の研究者が25 fg/mLでメチル化DNAを検出する光学バイオセンサーを検証し、腫瘍学スクリーニングの可能性を示しました。圧電センサーは収益規模は小さいものの、無菌バイオプロセッシングにおける病原体検出に超高感度を発揮します。熱およびナノメカニカル技術は特殊なニッチを占めていますが、MEMSの製造コストが低下するにつれて研究関心が高まっています。

電気化学トランスダクションと光学読み出しを融合したハイブリッドアーキテクチャが、特にマルチアナライトウェアラブルにおいて台頭しています。MXeneコーティング電極は電子移動速度を改善し、検出限界を低下させ、小型化を支援します。一方、フォトニック集積回路は光学センサーの部品表コストを引き下げ、大量用途においてますます競争力を高めています。純粋な電気化学血糖センシングに関する知的財産が成熟するにつれ、ベンダーはポートフォリオを刷新し特許の崖を回避するために光学および音響モダリティへの多様化を進めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ポイントオブケア検査が優位を保ちながら在宅医療が加速

ポイントオブケア環境は2025年の需要の56.78%を占め、過負荷の検査室サービスを緩和する迅速なトリアージツールに対する病院・クリニックの需要を反映しています。COVID-19の余波の中で、プロバイダーが感染管理のために患者近傍診断を制度化したことで、分散化はさらに勢いを増しました。しかし、在宅医療は人口の高齢化と価値に基づくケアのインセンティブが遠隔モニタリングを促進するにつれ、年平均成長率10.73%で最も速く成長すると予測されています。世界の持続血糖モニタリング市場だけでも、スマートフォン接続機能を備えた自己装着設計の機器に牽引され、2028年までに200億米ドルに達する軌道にあります。

医療分野以外では、食品・飲料加工業者がインラインバイオセンサーを統合してリアルタイムでバッチ品質を認証し、リコールリスクを抑制しています。研究機関は高感度プラットフォームをバイオマーカー発見と薬物メカニズム検証に活用し、前臨床タイムラインを短縮しています。環境機関は河川や工業地帯に無線センサーアレイを展開して汚染監視を行い、政策介入に役立つデータセットを作成しています。安全保障・生物防衛の関係者も投資を行っており、3分以内に生物脅威を特定できるマルチエージェント検出器が開発されています。全体として、用途の拡大するスコープがバイオセンサー市場を公衆衛生および産業エコシステム全体にわたるコアインフラとして確立しています。

地域分析

北米は2025年の収益の35.12%を維持し、高度な償還制度、強力なベンチャーキャピタルネットワーク、および迅速な規制体制に支えられています。市販用CGM機器のFDA認可は消費者直接流通のテンプレートを確立し、アクセスをさらに拡大しました。市場飽和に対するヘッジとして、既存企業はウェルネス用途とマルチアナライトウェアラブルへと軸足を移しています。高い医療費水準も、高コストの急性期エピソードを削減する予防診断への保険支払者の償還を促進し、バイオセンサーへの持続的な需要を強化しています。

アジア太平洋地域は2031年まで年平均成長率9.08%を記録すると予測されており、都市化の加速、中間層の購買力の拡大、デジタルヘルスインフラへの政府資金が下支えしています。中国の国内メーカーは、コスト競争力を持ちながら新興の輸出基準を満たす発酵モニタリング分析装置を拡大しています。インドおよび東南アジア諸国は、糖尿病と心血管疾患の有病率の上昇に対応するために低コストの血糖・心臓マーカーを採用しています。地域内の異なる規制経路は、多国籍企業が製品を国内品質基準に合わせるためにローカライズされた設計・試験センターを設立することを促しています。その結果、地域ディストリビューターとのパートナーシップが、異質な償還・調達政策をナビゲートする上で不可欠となっています。

欧州は厳格なMDRコンプライアンスがプレミアム化を促進する中で着実に成長しています。CEマーク取得済みのRoche SmartGuideは、サイバーセキュリティとデータプライバシーの基準が満たされた場合にAI強化機器を承認する地域の意欲を示しています。政府の保険支払者はデバイス償還を成果ベースの契約と組み合わせることが増えており、治療上の利益を検証する分析機能の統合をサプライヤーに促しています。一方、中南米、中東、アフリカは、感染症検査と水質モニタリングが即時の用途価値を提供する新興ながら高ポテンシャルの地域にとどまっています。これらの市場に参入するサプライヤーは、リソース制約を克服するために堅牢で電池効率の高い設計と非専門ユーザー向けのトレーニングプログラムを優先しています。

競争環境

バイオセンサー市場は適度に集約されており、上位5社が世界収益の約60%を支配しています。Abbott、Dexcom、Rocheは数十年にわたる規制上の実績と大規模なインストールベースを活用し、生産を拡大して有利な償還を交渉しています。AbbottとMedtronicが2024年に締結したFreeStyle Libreセンサーをインスリンポンプに統合する合意は、患者とプロバイダーを囲い込むことを目的としたエコシステムアライアンスを示しています。Dexcomはスマートウォッチへの予測アラートを送信するアルゴリズムのアップグレードに注力し、プレミアム分析のサブスクリプション料を徴収しています。Rocheは欧州のプライバシーに敏感な環境での競争力を高めるためにAIを統合しています。

BrukerやDanaherなどの多角化した計測機器企業がニッチなバイオセンサー開発企業を買収してリアルタイム生体分子相互作用分析に参入するにつれ、M&A活動が激化しています。戦略的ライセンス契約も一般的です。iRhythmは2024年9月に外来心臓モニタリング用途向けにBioIntelliSenseマルチパラメーターセンサー技術の独占権を取得しました。これらの取り決めにより、既存企業は内部研究開発の遅延なしに最先端のセンシングモダリティを確立した流通チャネルに組み込むことができます。新興プレーヤーは超小型化、マルチアナライト機能、またはディープラーニング分析による差別化を追求していますが、コスト集約的な臨床検証の確保という障壁に直面しています。

競争優位性はますますデータエコシステムに集中しており、個別のハードウェアよりも重視されています。センサーをHIPAA準拠のクラウドプラットフォームおよび償還対応の分析機能と組み合わせるベンダーは、臨床ワークフローに組み込まれたエンドツーエンドのソリューションを構築し、置き換えを困難にしています。特にサイバーセキュリティにおける規制リテラシーは、監督機関がソフトウェアの精査を強化するにつれて不可欠な資産となっています。全体として、市場参加者は技術的卓越性と規制上の持続力の両方が市場シェアの維持に必要であることを認識しながら、イノベーションとコンプライアンスのバランスを取っています。

バイオセンサー業界のリーダー

Abbott Laboratories

F. Hoffmann-La Roche Ltd

Medtronic Plc

Siemens Healthineers

Dexcom Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Abbottはリアルタイムの糖尿病管理のためにデュアルセンサーをiLet Bionic Pancreasと組み合わせるためにBeta Bionicsと提携しました。

- 2025年7月:Abbottは2025年第2四半期の売上が7.4%成長し、医療機器部門が13.4%増加し、TactiFlex Duo PFAシステムのFlexPulse米国IDE試験への登録が完了したと報告しました。

- 2025年6月:Tandem Diabetes Careは、ユーザーがケトンの上昇を早期に検出できるよう、自動インスリン投与とAbbottの次世代デュアル血糖・ケトンセンサーの統合を発表しました。

- 2025年4月:Biolinqは精密マルチアナライトセンサーの商業化に向けてAlpha Wave Ventures主導の1億米ドルのシリーズCラウンドを完了しました。

- 2024年9月:iRhythm TechnologiesはBioIntelliSenseマルチパラメーターセンサーの外来心臓モニタリング用途へのライセンスを取得しました。

- 2024年8月:AbbottとMedtronicはFreeStyle LibreをMedtronicのインスリンポンプと連携させるグローバルコラボレーションを開始し、1,100万人の集中インスリン使用者をターゲットとしています。

世界のバイオセンサー市場レポートの範囲

バイオセンサーは、生物学的検出素子をセンサーシステムおよびトランスデューサーと統合した分析デバイスです。バイオセンサーは、他の診断デバイスと比較して優れた選択性と感度を特徴としています。バイオセンサーの主要な用途は、生態系汚染モニタリング、農業、食品産業にわたっています。

本調査は、世界各地のさまざまなプレーヤーによるバイオセンサー製品の種類の販売を通じて蓄積された収益を追跡しています。また、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡し、予測期間における市場推定値と成長率を支援しています。さらに、COVID-19の余波およびその他のマクロ経済要因が市場に与える全体的な影響を分析しています。レポートの範囲は、さまざまな市場セグメントの市場規模と予測を包含しています。

バイオセンサー市場は、製品タイプ(医療、食品毒性、バイオリアクター、農業、環境、その他の製品タイプ)、技術(熱、電気化学、圧電、光学)、エンドユーザー産業(在宅医療診断、POC検査、食品産業、研究機関、安全保障・生物防衛)、地域(北米、欧州、アジア、オーストラリア・ニュージーランド、中南米、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| 医療用バイオセンサー |

| 食品毒性バイオセンサー |

| バイオリアクターバイオセンサー |

| 農業用バイオセンサー |

| 環境用バイオセンサー |

| ウェアラブルパッチ・埋め込み型バイオセンサー |

| 電気化学 |

| 光学 |

| 圧電 |

| 熱 |

| ナノメカニカル |

| ポイントオブケア検査 |

| 在宅医療診断 |

| 食品・飲料産業 |

| 研究機関 |

| 安全保障・生物防衛 |

| 環境モニタリング機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 医療用バイオセンサー | |

| 食品毒性バイオセンサー | ||

| バイオリアクターバイオセンサー | ||

| 農業用バイオセンサー | ||

| 環境用バイオセンサー | ||

| ウェアラブルパッチ・埋め込み型バイオセンサー | ||

| 技術別 | 電気化学 | |

| 光学 | ||

| 圧電 | ||

| 熱 | ||

| ナノメカニカル | ||

| エンドユーザー別 | ポイントオブケア検査 | |

| 在宅医療診断 | ||

| 食品・飲料産業 | ||

| 研究機関 | ||

| 安全保障・生物防衛 | ||

| 環境モニタリング機関 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までのバイオセンサー市場の成長見通しは?

バイオセンサー市場は2026年の284億4,000万米ドルから2031年には428億1,000万米ドルに拡大すると予測されており、ポイントオブケア診断とAI対応ウェアラブルへの需要に牽引された年平均成長率8.52%を反映しています。

バイオセンサーで最も速く成長すると予想される地域はどこですか?

アジア太平洋地域は、医療アクセスの拡大、慢性疾患有病率の上昇、および政府のデジタルヘルス政策の支援により、2031年まで年平均成長率9.08%を記録すると予測されています。

最も高い成長を示す技術セグメントはどれですか?

光学バイオセンサーは、非侵襲的な動作と複雑な生体マトリックスにおける高感度により、年平均成長率10.12%で最も速い成長を示しています。

現在の主要なエンドユーザーカテゴリーは何ですか?

ポイントオブケア環境が需要の56.78%を占めていますが、遠隔モニタリングが普及するにつれて在宅医療診断が年平均成長率10.73%で最も速く成長するセグメントとなっています。

企業はこの市場でどのように差別化を図っていますか?

競争優位性は、センシングハードウェアと予測分析、セキュアなクラウドエコシステム、および実証済みの償還経路を組み合わせた統合プラットフォームへとシフトしています。

市場ダイナミクスに影響を与えた最近の主要な規制上のマイルストーンは何ですか?

2024年3月、FDAは初の市販用持続血糖モニターを認可しました。この動きは小売アクセスを拡大し、消費者直接型バイオセンサーソリューションへのさらなる投資を触媒しました。

最終更新日: