シングルユースバイオプロセッシングプローブおよびセンサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.15 十億米ドル |

| 市場規模 (2031) | 7.34 十億米ドル |

| 成長率 (2026 - 2031) | 12.07% CAGR |

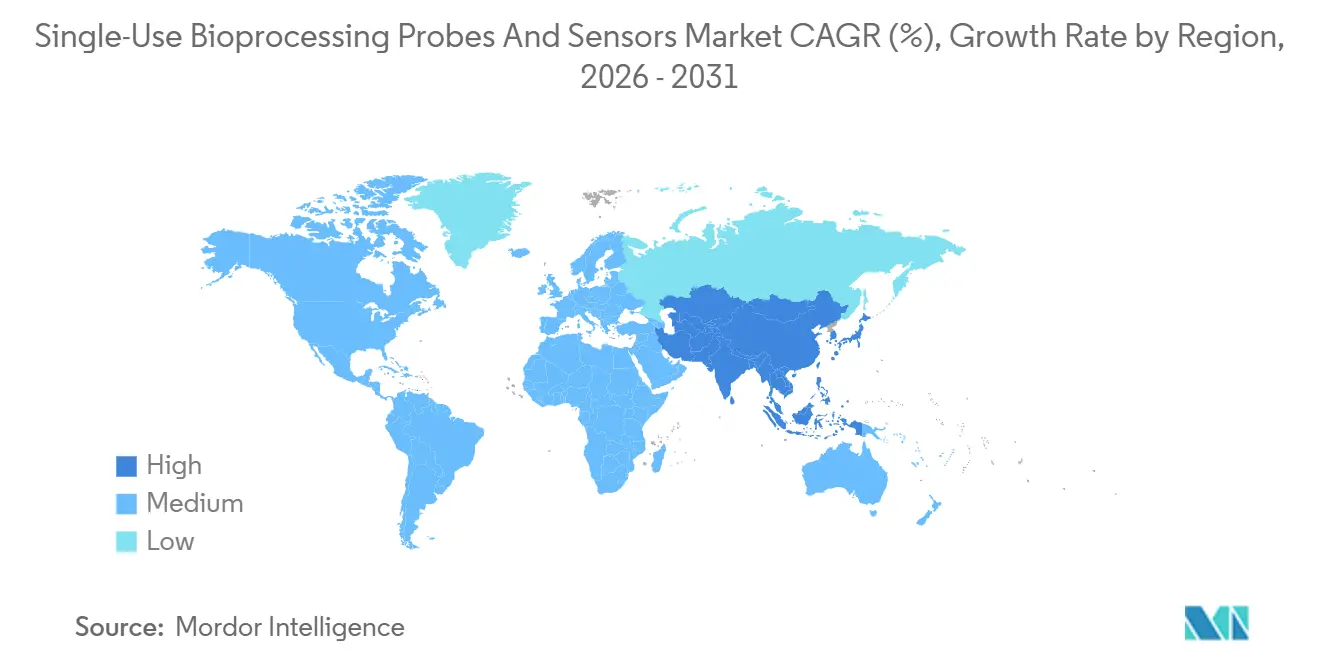

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

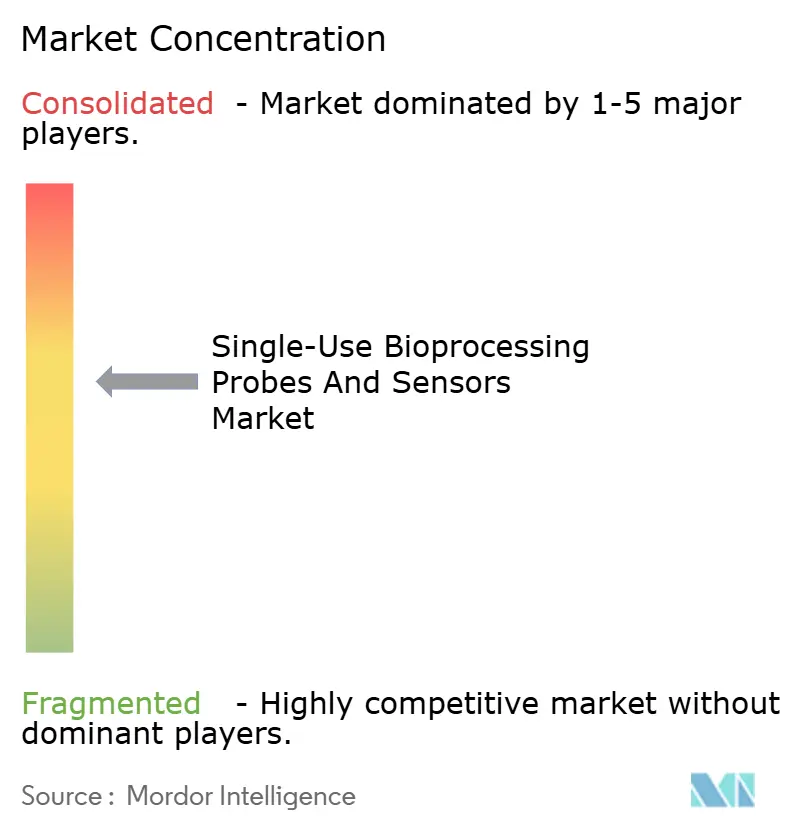

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシングルユースバイオプロセッシングプローブおよびセンサー市場分析

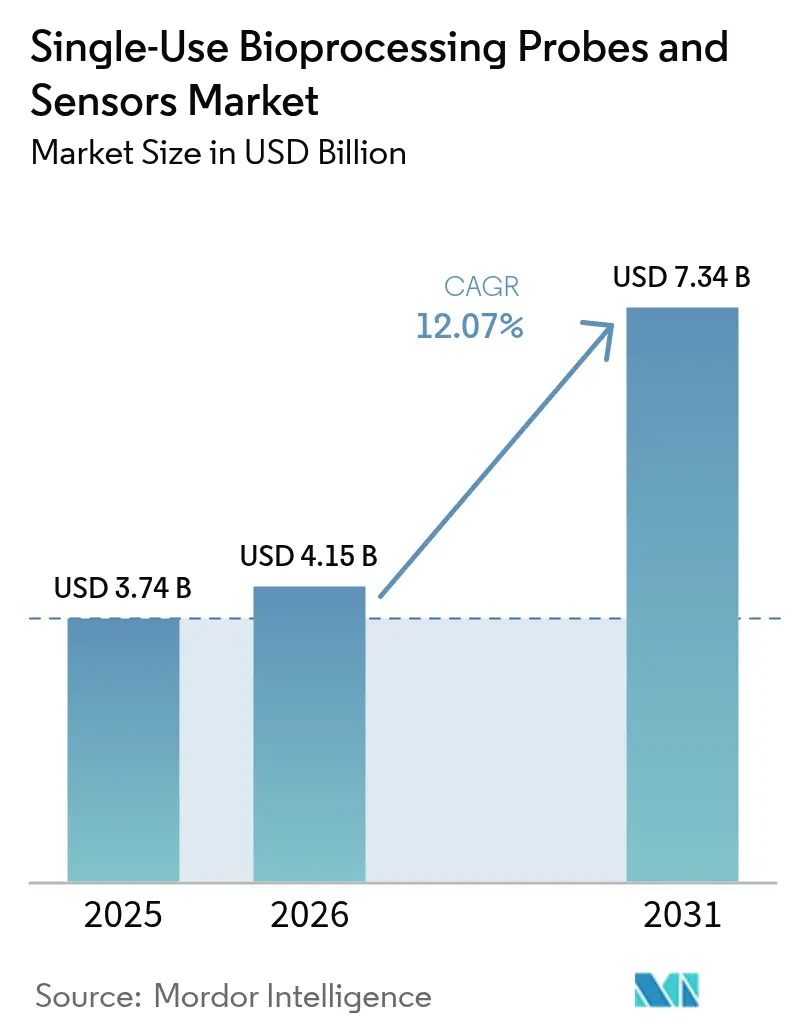

シングルユースバイオプロセッシングプローブおよびセンサー市場規模は、2025年の37億4,000万米ドルから2026年には41億5,000万米ドルに増加し、2026年から2031年にかけて12.07%のCAGRで成長して2031年には73億4,000万米ドルに達する見込みです。

受託製造業者が早期導入を牽引しているのは、使い捨て品が交差汚染リスクを排除し、切り替え時間を短縮するためであり、これは1つのスイートが1週間に複数のクライアント向けに対応しなければならない場合に有利です。光学技術、特にラマン分光法および近赤外分光法は、サンプリングなしにリアルタイムの代謝産物データを提供し、オフライン試験をほぼ半減させるため、普及が進んでいます。同時に、滅菌適合性は光ファイバーの完全性を保持するX線および電子線方式へとシフトしています。米国インフレ抑制法やEU重要原材料法などの政策動向は、サプライヤーにポリマーおよびセンサー組立の国内化を促し、リードタイムを16週間から8週間に短縮し、為替変動からマージンを保護しています。[1]欧州委員会、「重要原材料法」、ec.europa.eu

レポートの主要なポイント

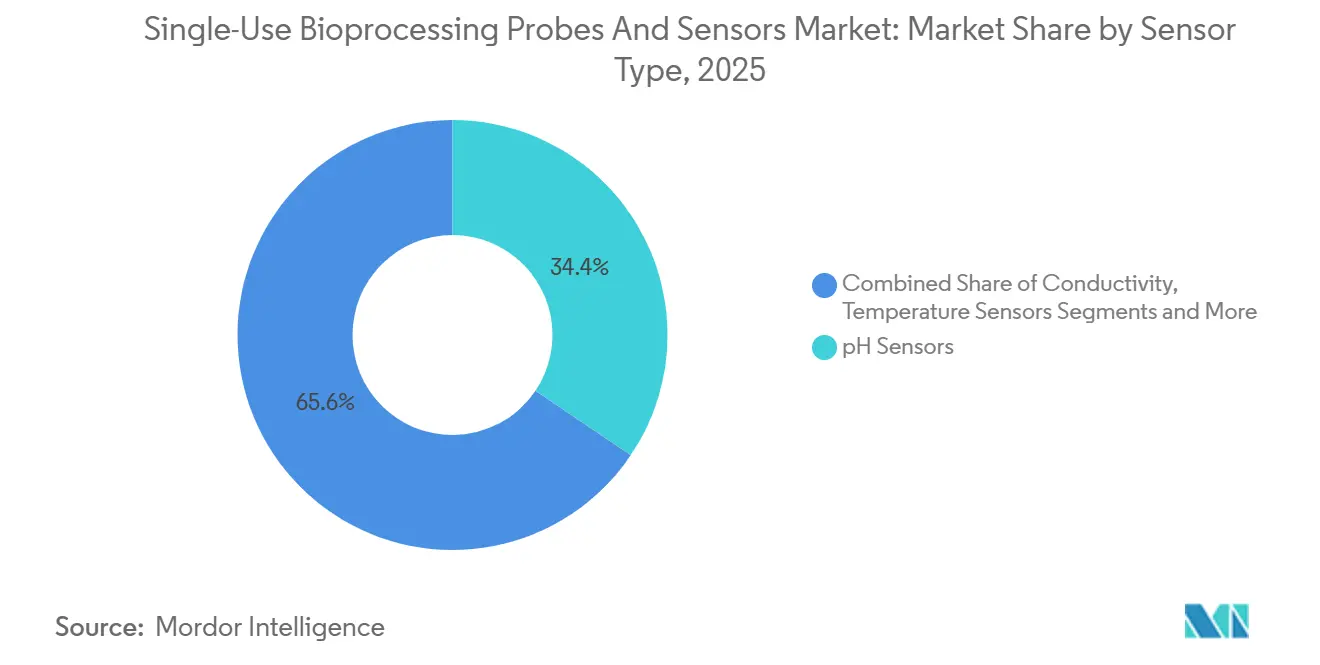

- センサータイプ別では、pHデバイスが2025年のシングルユースバイオプロセッシングプローブおよびセンサー市場シェアの34.43%を占め、光学式およびマルチパラメータセンサーは2031年にかけて15.23%のCAGRで進展しています。

- 検出技術別では、電気化学的手法が2025年に56.13%のシェアでリードし、光学的手法は2031年にかけて14.89%のCAGRで上昇すると予測されています。

- 用途別では、上流工程が2025年のシングルユースバイオプロセッシングプローブおよびセンサー市場規模の59.55%のシェアを占め、品質管理ワークフローは14.05%のCAGRで成長すると予測されています。

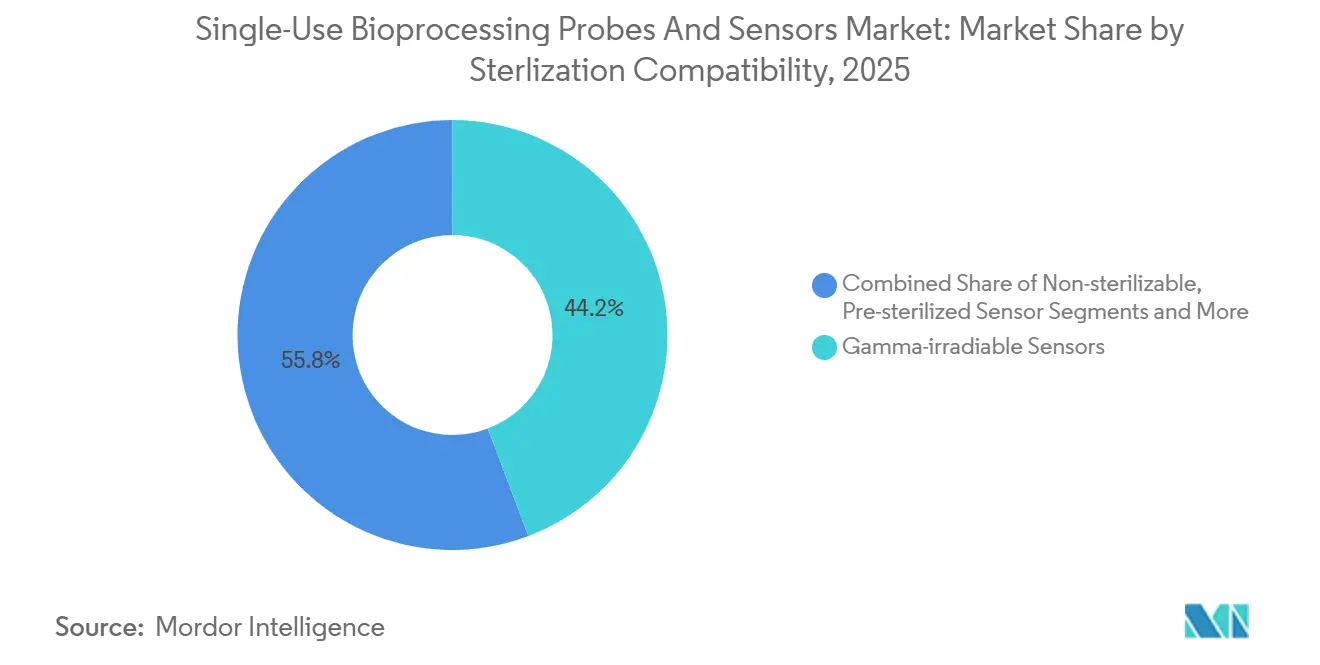

- 滅菌適合性別では、ガンマ線照射対応フォーマットが2025年に44.25%のシェアでリードし、X線および電子線対応デバイスが16.14%のCAGRで最も急速に成長しています。

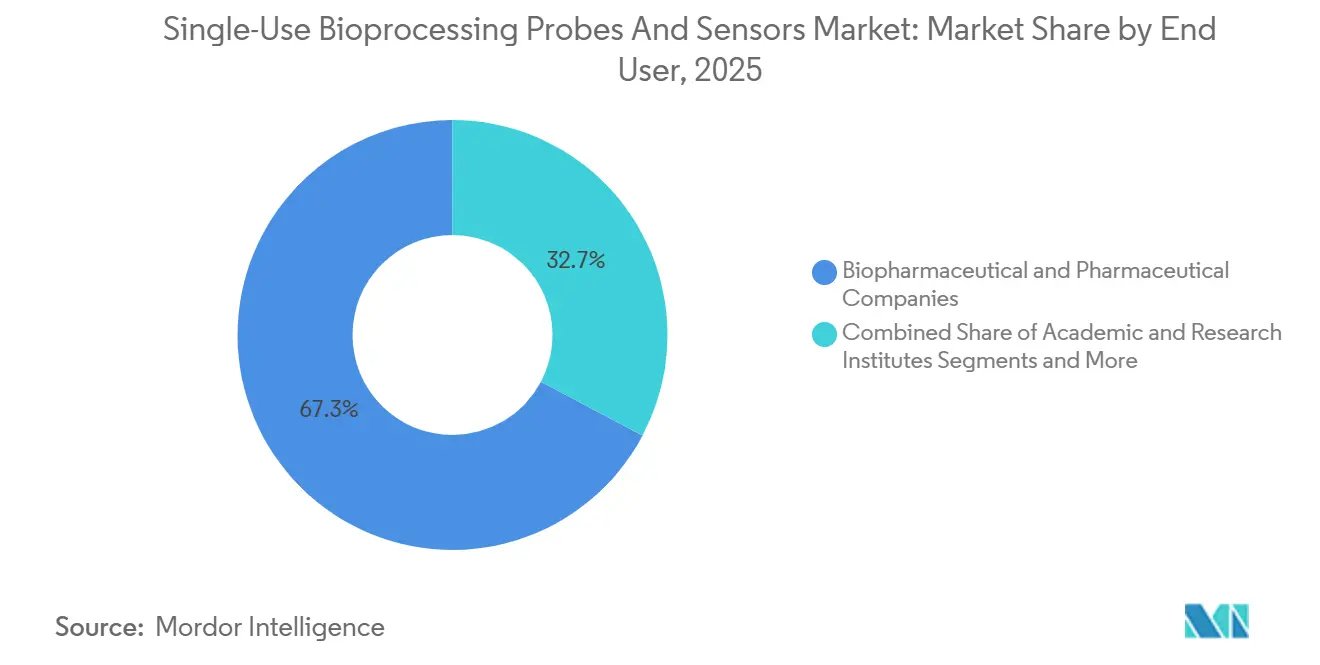

- エンドユーザー別では、バイオファーマおよびファーマ企業が2025年の需要の67.26%を占め、学術・研究機関は2031年にかけて15.83%のCAGRで拡大しています。

- 地域別では、北米が2025年の収益の37.82%を占めていますが、アジア太平洋地域は14.77%のCAGRで最も急速な成長を示す見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルシングルユースバイオプロセッシングプローブおよびセンサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオロジクス製造におけるシングルユース技術の急速な普及 | +2.8% | 北米および西欧に集中したグローバル | 中期(2〜4年) |

| 柔軟なモニタリングを必要とする細胞・遺伝子治療のパイプラインの拡大 | +2.3% | 北米、アジア太平洋(中国、シンガポール、韓国) | 長期(4年以上) |

| 使い捨てプローブ調達を加速するCMO/CDMOの成長 | +2.1% | グローバル、北米で最も強く、アジア太平洋で新興 | 短期(2年以内) |

| 業界コンソーシアムによるシングルユースセンサーフォーマットの標準化 | +1.5% | BPSAおよびISPEワーキンググループが主導するグローバル | 中期(2〜4年) |

| デジタルツインおよびリアルタイム分析との使い捨てセンサーの統合 | +1.9% | 北米、欧州、一部のアジア太平洋ハブ | 中期(2〜4年) |

| 関税主導によるセンサーサプライチェーンの地域化 | +1.2% | 北米、欧州、中国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バイオロジクス製造におけるシングルユース技術の急速な普及

バイオロジクスのパイプラインは、固定式ステンレス設備が分子の多様性の高まりに対応できないため、シングルユースシステムへとシフトしています。Pfizerは、2025年に臨床バイオロジクスの60%が使い捨て品を使用しており、2022年の38%から増加したと述べ、2028年までにシングルユースセンサーがプロセス分析費用の75%を占めると予測しています。抗体薬物複合体を製造する施設は、細胞毒性残留物を排除するために表面を廃棄しなければならないため、使い捨て品を好みます。事前校正済みの照射済みセンサーはこのモデルに適合し、切り替えを5日間から24時間未満に短縮します。FDAの2024年連続製造ガイダンスは工場校正を正当化し、かつて再使用可能プローブを有利にしていたコンプライアンス上の障壁を解消しました。[2]米国食品医薬品局、「連続製造に関するガイダンス」、fda.gov

柔軟なモニタリングを必要とする細胞・遺伝子治療のパイプラインの拡大

自家CAR-T製造は患者固有のバッチを並行して実行し、それぞれが個別のpHおよび溶存酸素モニタリングを必要とします。Novartisは2025年に施設全体で月340セットのシングルユースセンサーセットを導入したと報告しており、これは2023年の約3倍の量です。すべての容器に再使用可能プローブを設置すると、スイートあたり120万米ドルの設備投資が固定されますが、使い捨て品では検証作業なしに月8万5,000米ドルの消耗品費用で済みます。ウイルスベクター製造業者は、接着培養が有線プローブでは供給できない分散センシングを必要とするため複雑さが増しますが、ワイヤレス使い捨て品は容易に対応できます。

使い捨てプローブ調達を加速するCMO/CDMOの成長

マルチクライアント工場は、キャンペーン間にハードウェアを洗浄・再認定するためのダウンタイムを許容できません。Lonzaは、2025年に哺乳類細胞キャンペーンの82%が使い捨てプローブを使用したと述べており、2023年の54%から増加し、在庫管理の簡素化のためにガンマ線照射フォーマットを標準化しています。Samsung Biologicsの最新施設は再使用可能ポートなしで設計され、建設費用の8%を節約し、バッチ記録から校正ステップを排除しました。

業界コンソーシアムによるシングルユースセンサーフォーマットの標準化

2025年3月、バイオプロセスシステムズアライアンスはSU-200コネクターを導入し、準拠したセンサーをあらゆるコントローラーに接続できるようにし、14社のサプライヤーが2027年までに互換ユニットを出荷することを約束しました。[3]バイオプロセスシステムズアライアンス、「SU-200コネクター標準」、bioprocesssystemsalliance.com Merckは標準採用後にセンサー認定時間を9ヶ月から4ヶ月に短縮し、より迅速なアップグレードサイクルを示しました。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再使用可能プローブに対する高い単位コスト | -1.4% | グローバル、コスト意識の高い新興市場で最も深刻 | 短期(2年以内) |

| シングルユースプラスチック廃棄物に関する環境上の懸念 | -0.9% | 欧州、北米、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 医療グレードポリマーおよび光学部品のサプライチェーンの不安定性 | -1.1% | グローバル、光学部品供給で深刻な不足 | 短期(2年以内) |

| GMP監査における校正データの完全性の課題 | -0.7% | グローバル、特に初回検査を受ける施設 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

再使用可能プローブに対する高い単位コスト

シングルユース溶存酸素センサーはバッチあたり180〜280米ドルのコストがかかりますが、再使用可能ユニットは3,200米ドルの初期費用の後、バッチあたり12米ドルで償却されます。Genentechのバカビル施設のような連続製造施設では、使い捨てに切り替えると年間900万米ドルのペナルティが発生します。原材料インフレにより、環状オレフィンコポリマーの価格が2025年に18%上昇し、格差が拡大しました。

シングルユースプラスチック廃棄物に関する環境上の懸念

EMAの2025年12月のドラフトガイダンスは使い捨て部品のライフサイクルアセスメントを義務付けており、初期モデルではシングルユースセンサーが再使用可能な代替品の4〜6倍の炭素フットプリントを持つことが示されています。AstraZenecaは2028年までにプラスチック廃棄物を30%削減することを目指し、主要ベンダーとの回収パイロットを開始しました。カリフォルニア州議会法案1200は、拡大生産者責任規則の下でセンサー1個あたり8〜12米ドルのコンプライアンスコストを追加します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:pHの優位性と光学式の台頭

pHセンサーはシングルユースバイオプロセッシングプローブおよびセンサー市場において2025年の収益の34.43%を占め、シードトレインから製剤化まで普遍的な需要を反映しています。光学式およびマルチパラメータデバイスは、製造業者が複数の測定値をより少ないポートに統合し、ハードウェアコストと検証負担を削減するにつれて、15.23%のCAGRで上昇しています。従来のガラス電極は高密度灌流培養で汚染されるため、蛍光光学式pH代替品が普及しています。溶存酸素センサーは好気性哺乳類培養に不可欠であり、代謝プロファイルを完成させるために乳酸プローブへの統合が進んでいます。流量および圧力センサーは、磁気浮上設計が粒子を放出するシールを排除するため、下流クロマトグラフィーに変革をもたらしています。

トリパラメータデバイスのシングルユースバイオプロセッシングプローブおよびセンサー市場規模は、Sartoriusが2025年にポート数を削減しコストを22%削減する複合pH-DO-温度プローブをリリースしたことを受けて、急速に拡大すると予測されています。圧力センサーの革新には、高流量ろ過中のバッグ破裂を防ぐバーストディスク統合が含まれ、キャパシタンスプローブはオフラインの生細胞数と95%の相関を示し、リアルタイムの細胞密度制御をサポートしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

検出技術別:電気化学的手法の優位性と光学式の台頭

電気化学デバイスは2025年の収益の56.13%を提供しましたが、光学フォーマットは非侵襲的なマルチアナライトモニタリングを提供するため14.89%のCAGRが見込まれています。ラマン分光法はグルコース、乳酸、アンモニア、グルタミンを同時に測定し、バッチあたり40〜60のオフラインサンプルを排除して技術者の作業時間を削減します。Hamiltonの2025年の研究では、ラマンが12回の検証バッチでタイター変動を14%削減したことが示されました。一方、近赤外センサーは手動サンプリングによる汚染を避けるために限外ろ過中のタンパク質濃度を追跡します。

光学ハードウェアのコストは8万〜12万米ドルであるのに対し、電気化学スイートは8,000米ドルですが、労働力の節約とより厳密な制御が総所有コストを有利にします。ISFETのpHセンサーはハイブリッドを代表し、電気化学的シンプルさを持つ小型フォームファクターを提供し、Endress+Hauserは2025年に最初のガンマ線滅菌可能モデルを出荷しました。

滅菌適合性別:ガンマ線の優位性とX線の勢い

ガンマ線対応ユニットは2025年のシェアの44.25%を占めましたが、X線および電子線代替品は2031年にかけて16.14%のCAGRを記録すると予測されています。X線滅菌は光ファイバーを劣化させることなく10分以内に無菌保証レベルを達成し、ラマンおよびNIRデバイスに最適な方法となっています。Sterigenicsは2025年にイリノイ州とカリフォルニア州にX線ラインを追加し、この増大する需要に対応しました。

電気化学センサーはガンマ線対応のままであり、ユニットあたり15〜20米ドルで安価に滅菌できますが、X線では25〜35米ドルが追加されます。ISO 11137の2024年改正はX線線量マッピングをサポートするようになりましたが、多くの標準作業手順書は依然としてガンマ線データを引用しており、早期採用者に書類作業が生じています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:上流工程の優位性と品質管理の急増

上流バイオプロセッシングは、各バッチが3〜5個のセンサーを消費し、灌流ランでは中間交換が必要なため、2025年の収益の59.55%を占めました。下流クロマトグラフィーでバッチあたり1,200〜1,800米ドルで価格設定された光学ラマンユニットは、リアルタイムのタンパク質検出を可能にし、オフラインQCを削減しています。FDAが2024年にリアルタイムリリース試験を承認した後、品質管理の導入は14.05%のCAGRで加速しています。

Thermo Fisherは2025年第3四半期にQC向けセンサー販売が前年比28%増加したと記録し、ポストランのLALアッセイを回避するインラインエンドトキシン製品が牽引しました。EppendorfのワイヤレスpHプローブはケーブル貫通を排除し、漏れリスクを低減してバッグ組立を簡素化します。

エンドユーザー別:バイオファーマが需要を支え、学術機関が加速

バイオファーマおよびファーマ企業は2025年の需要の67.26%を占め、ボリュームを活用して15〜20%の割引を確保しています。しかし、学術・研究機関は、大学発スタートアップがオートクレーブや洗浄バリデーションへの設備投資を避けるためにシングルユースシステムを採用するにつれて、15.83%のCAGRで拡大しています。北米および欧州の企業はプレミアム光学ハードウェアを好む一方、インドおよび中国の工場はより低コストの電気化学フォーマットを指定することが多いです。

CMOは強度においてリードしており、Samsung Biologicsはコスト重視のバイオシミラー製造のために電気化学センサーを90%調達しています。UC BerkeleyとPolestar Technologiesによる50米ドルの乳酸プローブに関する学術パートナーシップは、コスト曲線をさらに下げることを目指しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は、マサチューセッツ州、ノースカロライナ州、カリフォルニア州に集中したCMO能力のおかげで2025年の収益の37.82%を占めました。2025年のFDAによる12件の細胞治療承認が急速な施設拡張を引き起こし、各新製品が年間最大400万米ドルのセンサー消費を必要としています。国内コンテンツ奨励策がサウスカロライナ州への組立を引き寄せ、納期を6週間に短縮しています。

アジア太平洋地域は、中国の120億米ドルのバイオ製造推進とシンガポールの地域細胞治療試験のハブとしての台頭を背景に、2031年にかけて14.77%のCAGRを記録すると予測されています。Autobio DiagnosticsとMindray Medicalは2025年に競争力のある価格のガンマ線滅菌対応センサーを発売し、輸入品を最大40%下回る価格で現地普及を加速しました。Lonza、Thermo Fisher、MerckはシンガポールでGMP施設を運営しており、西洋のセンサー仕様を反映し、プレミアム光学デバイスへの需要を生み出しています。

欧州は持続可能性の逆風に直面しています。EMAのライフサイクルアセスメントに関するドラフト義務化は、一部のプロジェクトを再使用可能プローブへと回帰させています。Sartoriusは2025年にセンサー回収スキームを導入し、電子部品を改修のために回収して環境負荷を40%削減しました。その他の地域では、GCC諸国がバイオテクノロジーパークに資金を提供しており、ブラジルのワクチン拡大が電気化学フォーマットを中心とした緩やかなセンサー需要を生み出しています。

規制環境

シングルユースバイオプロセッシング用プローブおよびセンサーには、GMPに準拠した適格性評価、バリデーション、データインテグリティが求められ、特に製品と直接接触する構成部品の材料適合性に注意が必要である。米国では、USP General Chapter 665が2026年5月1日より、医薬品原薬および製剤の製造に使用されるプラスチック部品およびシステムに対して義務化され、USP 1665は抽出物特性評価および文書パッケージを構成するための補完的なリスクアセスメントフレームワークとして一般的に使用されている。

欧州では、EMAのバリデーションおよび滅菌フレームワークが、SUSアセンブリにおける事前校正済み・事前滅菌済みセンサーの採用および文書化に影響を与えている。EMAはまた、EudraLex Volume 4 Annex 15(適格性評価およびバリデーション)の改訂に向けたワークストリームを開始し、2026年半ばまでの協議を通じて、PATおよびリアルタイムモニタリングを支援するコンピュータ化システムに対する標準化された適格性評価証拠、ロットトレーサビリティ、電子記録管理(cGMPおよび21 CFR Part 11準拠)の需要を強化している。

バリューチェーン分析

バリューチェーンは、医療用グレードのポリマー、pH/DO膜、光学色素、MEMSダイおよびASICを含む専門的な原材料およびセンシング素子サプライヤーから始まり、クリーンルームでの組立および校正を経る。その後、滅菌適格性評価および流通が、単体センサーとして、あるいはシングルユースアセンブリやバイオリアクタープラットフォームの一部として行われる。

スキッド、コントローラー、シングルユースバイオリアクター、バッグおよびチューブセットなどのバイオプロセスOEMおよびインテグレーターは、迅速な切替と厳格な汚染管理を必要とするバイオ医薬品メーカーおよびCDMO向けに、プローブおよびセンサーを検証済みワークフローに統合する主要なチャネルパートナーである。ボトルネックは、高純度ポリマーおよび光学部品の入手性、ISO 13485レベルの製造管理、事前校正および照射適合性(ガンマ線、X線、電子線)に起因する追加リードタイム、GMP監査に必要なロット単位の文書化に集中する傾向がある。その結果、エンドユーザーはしばしば追加の安全在庫を保有し、一方でサプライヤーは補充サイクルを短縮し国境を越えた物流リスクを低減するため、組立および滅菌工程を地域化しており、これは特に高付加価値の光学式および多変量パラメーターセンサー構成において顕著である。

競合ランドスケープ

シングルユースバイオプロセッシングプローブおよびセンサー市場は中程度の集中プロファイルを持っています。汎用pHおよび溶存酸素プローブは、Broadley-JamesやPendoTECHのような機動力のある企業が迅速な納品と柔軟な注文量によってシェアを獲得する余地を残しています。マルチパラメータ光学センサーおよびワイヤレスユニットは普及率が低く、設置済みバイオリアクターの10%未満を占めているため、Polestar Technologiesのような破壊的参入者が射出成形ハウジングでユニットコストを40%削減する価格差を生み出すことができます。

技術統合が主要な競争の場です。Emersonは2025年に機械学習ドリフト検出をセンサーファームウェアに直接組み込む米国特許を申請し、蓄積された履歴データに依存する顧客を囲い込んでいます。一方、SU-200標準はサプライヤーにオープン接続性と独自エコシステムの選択を迫り、この選択が2031年まで利益率を形成するでしょう。新規参入者はISO 13485およびFDA Part 820のハードルをクリアする必要があり、品質システムへの相当な投資が必要なため、ハイエンドでの断片化が制限されています。

シングルユースバイオプロセッシングプローブおよびセンサー業界リーダー

Thermo Fisher Scientific Inc.

Sartorius AG

Danaher

Hamilton Company

Merck KGaA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンプライアンス主導の文書化と材料特性評価は、シングルユースプローブおよびセンサーに抽出物サポート、ロットトレーサビリティ、即使用可能な適格性評価資料をパッケージ化するサプライヤーに機会を生み出している。USP 665の2026年5月の施行日は、USP 1665にしばしば整合する標準化された材料変更管理およびリスクアセスメントプレイブックの価値を高めており、特にセンサーの代替や切替が頻繁に発生する複数クライアント対応スイートを運用するCDMOにおいて重要である。

アップストリームおよびダウンストリーム工程における手動サンプリングを削減する統合インラインアナリティクスに対する技術的ギャップも拡大しており、光学式および多分析物アプローチが無菌境界を破ることなくリアルタイム読み取りを支援している。2026年6月、富士フイルムとHORIBAは、細胞培養および精製工程全体での連続リアルタイムモニタリングを目的とした高感度インラインラマン測定システムの共同開発を発表し、バイオプロセス制御向けの高度なPATへの継続的な投資を反映している。プラットフォームレベルでは、2026年に公に実証された組込みセンシングコンセプト(使い捨て部品内のpH、DO、代謝物センシングを含む)が、BPSA主導の取り組みを含む、センサーとソフトウェアの相互運用性および標準化されたコネクターエコシステムへの需要を支えている。

最近の業界動向

- 2026年7月:Hamiltonは、そのVisiFerm mAおよびVisiTrace mA溶存酸素センサーについて、北米防爆認証(CSA、UL、FM規格)を取得した。この認証により、コンプライアンス制約が計測機器の選択を制限しうる危険環境におけるバイオプロセスモニタリングの展開オプションが拡大する。これにより、酸素測定に関するより広範なプラント標準化が支援される。

- 2026年6月:Merck KGaA(ドイツ、ダルムシュタット)は、ライフサイエンスツールおよび分析技術のポートフォリオを強化するため、Bio-Techneを113億米ドルで買収することに合意した。この取引は、アップストリームからアナリティクスまでのワークフローを軸とした業界の統合を裏付けるものであり、センサーをより広範なバイオプロセスおよびQCツールチェーンと組み合わせるサプライヤーの競争上の地位を変化させる可能性がある。

- 2025年11月:Aber InstrumentsとSartoriusは、BioPAT ViamassバイオマスセンサーのAmbr 250シングルユース容器への統合を拡大した。この統合により、スケールダウンおよび高スループット開発ワークフローにおけるPATのカバレッジが拡大する。また、自動化されたバイオリアクタープラットフォームとプロセス最適化のためのリアルタイムセンシングとの連携も強化される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、生物医薬品製造中のプロセス条件(アップストリームおよびダウンストリーム工程を含む)を監視するために、シングルユースのバイオプロセス容器およびアセンブリに取り付けられる使い捨てプローブおよびセンサーの市場規模を算定している。売上高は、pHや溶存酸素などのパラメーターに使用されるこれらの計測装置の販売時点で計上される。

対象範囲の除外事項:再使用可能または固定式のステンレススチール計測機器、シングルユースのインラインセンサーではない汎用ラボアナライザー、および、センサーまたはプローブとして販売される場合を除くバッグやチューブなどの広義のシングルユース消耗品は除外する。

セグメンテーション概要

- センサータイプ別

- pHセンサー

- 溶存酸素センサー

- 導電率センサー

- 温度センサー

- 圧力センサー

- 流量センサーおよびメーター

- 検出技術別

- 光学式(蛍光、ラマン、NIR)

- 電気化学式(電位差測定式、電流測定式、ISFET)

- 容量式/圧電抵抗式

- その他/ハイブリッド

- 滅菌適合性別

- ガンマ線照射対応センサー

- X線/電子線滅菌対応センサー

- オートクレーブ対応/蒸気滅菌対応センサー

- 非滅菌、事前滅菌済みセンサー

- 用途別

- 上流バイオプロセッシング

- 下流バイオプロセッシング

- 品質管理・品質保証

- 研究開発

- エンドユーザー別

- バイオ医薬品・製薬企業

- 受託製造・開発機関(CMO/CDMO)

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、これらのセンサーがバイオプロセッシング内のどこに位置するかを整理することから始まり、次に需要をバイオ医薬品製造の活動レベルおよびシングルユース採用と結び付ける。米国FDAのバイオロジクスおよび承認情報、欧州医薬品庁(EMA)の製品およびガイダンスページ、米国国際貿易委員会の貿易統計、OECDの保健および産業指標などの公的資料を参照し、製造活動および国境を越えたフローに関する状況を把握した。

全体像を補完するため、ISPEのガイダンスおよび教育資料、PubMedに索引されたインラインモニタリングおよびシングルユースバリデーション手法に関する査読済み論文、バイオプロセッシングの動向を追跡する業界団体または学会の刊行物などの資料も活用した。企業の年次報告書、投資家向け説明資料、信頼性の高い報道機関を用いて、製品ポジショニングおよび生産能力拡大の時期を相互確認し、企業財務および news の有料サブスクリプションにより、報告された収益の文脈に関する整合性チェックを支援した。上記に挙げたソースはあくまで例示であり、データ収集、検証、明確化のために他多数の公開資料が検討された。

一次インタビューおよび調査

一次調査では、対象範囲を実践的な需要モデルに転換し、その後、これらのセンサーを購買・仕様決定・使用する関係者を通じて価格および使用に関する仮定を検証することに重点を置いた。当社は、主要生産地域全体のバイオプロセスエンジニア、品質チーム、製造部門の経営陣、サプライヤー側のプロダクトマネージャーなど多様な関係者と対話し、採用および代替に関する当社の仮定が実際の稼働率および検証実務と一致するようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):19% | アジア太平洋地域:43% |

| ミドルティア:50% | 機能/部門リーダー:34% | 欧州・中東・アフリカ:32% |

| 中小プレイヤー:21% | マネージャー:47% | 米州:25% |

市場規模算定と予測

コアモデルでは、バイオ医薬品製造活動とシングルユース普及率を、プロセスあたりの測定点数およびシングルユースセンサーの予想消費量に変換する、トップダウンとボトムアップを組み合わせた手法を採用した。需要プールは、典型的なバッチ頻度、生産規模、およびアップストリーム、ダウンストリーム、支援工程においてインラインモニタリングが必要とされる場所によって調整された。

総計の現実性を保つため、算出結果は、センサータイプ別の平均販売価格帯のサンプルや、入手可能な範囲でのサプライヤー収益開示の集計といった選択的なボトムアップ推計と照合し、その後インタビューで共有されたチャネルチェックによって裏付けた。特に重要な入力要素には、生産スイートにおけるシングルユースシステムの導入状況、ロット数および切替回数、バッチあたりのセンサー交換率、滅菌適合性の選好(例:ガンマ線対応フォーマット)、および出荷量拡大に伴うASPの推移が含まれる。

予測はシナリオ分析を用いて構築され、バイオロジクス製造の拡大、地域別の生産能力増強、シングルユース採用率が、専門家によって検証された範囲内で変動させられた。小規模国において直接的な数量指標が欠如している場合には、バイオロジクスパイプライン活動や設置済みバイオ生産能力などの代理指標を使用し、その後結果を地域別の総計に正規化した。

データ検証と更新サイクル

当社は、示唆されるセンサー需要が、バイオロジクス製造能力の成長、シングルユースシステム採用に関する動向、報告された生産拡大などの独立した指標と一致するかを確認することでモデルを検証している。異常値については、モニタリング点数、交換率、価格設定に関する仮定を見直し、業界関係者へのフォローアップ質問を通じて再確認することで調査する。

最終承認前に、計算、通貨処理、年次マッピングが地域全体および世界全体の集計において一致するよう、段階的に作業を見直している。本レポートは毎年更新され、大規模な施設に関する発表やバイオロジクス生産活動における重要な変化など、重大な事象が発生した場合には臨時の更新が行われる。提出直前には、最新の見解をクライアントに提供できるよう、最終的なアナリストレビューを実施している。

他の公開推計値と比較したMordor Intelligenceのシングルユースバイオプロセッシング用プローブおよびセンサー市場規模

この分野における公開された市場価値は、対象製品の境界が必ずしも一貫していないこと、また想定されるバッチあたりの使用率の違いによって計算が急速に変化するため、大きく異なって見えることがある。どの年を現在の基準年として扱うかの違いに加え、インフレーションおよび通貨換算の取扱い方も、目に見える差異を生み出している。

この表に大きな差が見られるのは、主に一部の推計がこのテーマをより狭い装置のみのカウントに絞り込んでいる一方、他の推計はより広範なシングルユースバイオプロセッシング消耗品に含めているためである。Mordor Intelligenceのモデルでは、バイオプロセッシング容器への事前取り付けを意図したシングルユースプローブおよびセンサーのみを対象とし、数量は出荷されたシングルユースアセンブリ全体ではなく、アップストリームおよびダウンストリームのワークフローにおける測定点に結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.74 B (2025) | |

| 業界誌発行者A | USD 2.81 B (2023) | より早い基準年を使用しており、プローブ中心の視点に近いと見られ、大規模施設における新しいシングルユースセンサーフォーマットや後期段階の採用を過少に評価する可能性がある。 |

| シンジケートレポートB | USD 0.88 B (2024) | 狭義の製造業者出荷定義および低めに想定されたバッチあたりの使用率と整合しているように見え、代替需要やワークフロー全体にわたるより広範なインラインモニタリング点を見落とす可能性がある。 |

これらを総合すると、比較結果は、対象範囲および使用ロジックが、成長方向そのものよりも大きな差異をもたらすことを示唆している。プロセスモニタリング点、代替行動、インタビューで検証された現実的なASP帯に需要を紐付けることで、最終的な推計値は、採用状況および生産フットプリントの変化に応じて再検証可能な明確なステップに追跡可能な状態を保っている。

レポートで回答される主要な質問

バイオプロセスモニタリングにおける使い捨て品の急速な普及を促進するものは何ですか?

柔軟で汚染のないキャンペーンへの需要と、工場校正済みセンサーに対するFDAの承認が普及を加速しており、特に多くの製品を扱うCMOにおいて顕著です。

最も急速に普及している検出技術はどれですか?

光学的手法、特にラマンおよびNIR分光法は、サンプリングなしにマルチアナライトのリアルタイムデータを提供するため、約14.9%のCAGRで成長しています。

シングルユースセンサーは運用コストにどのような影響を与えますか?

切り替え作業と検証時間を削減しますが、バッチあたりのセンサー費用は増加します。再使用可能プローブとの損益分岐点は年間約40バッチです。

X線対応プローブが台頭している理由は何ですか?

X線滅菌は光ファイバーを劣化させることなく数分で無菌性を達成し、高度なラマンおよびNIRセンサーに不可欠です。

2031年までに最も新たな需要を追加する地域はどこですか?

中国およびシンガポールの投資が牽引するアジア太平洋地域が、14.77%の最高地域CAGRを記録すると予測されています。

最終更新日: