非接触型バイオメトリクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

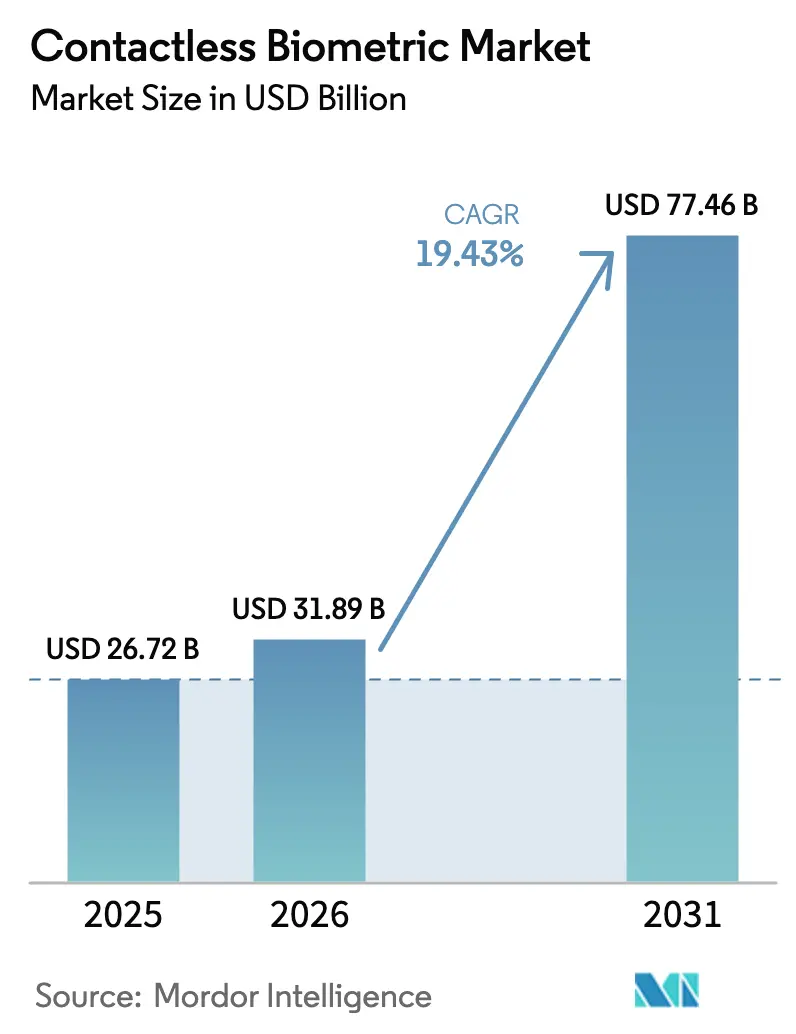

| 市場規模 (2026) | 31.89 十億米ドル |

| 市場規模 (2031) | 77.46 十億米ドル |

| 成長率 (2026 - 2031) | 19.43% CAGR |

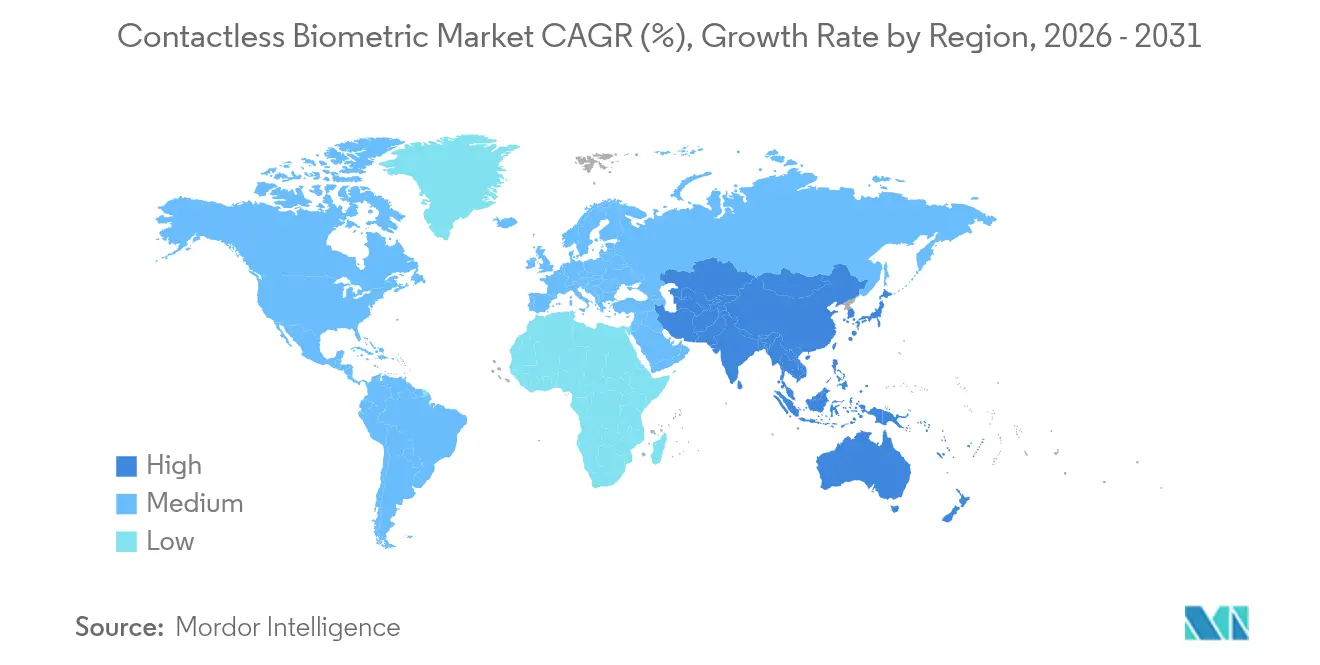

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非接触型バイオメトリクス市場分析

非接触型バイオメトリクス市場規模は、2025年の267億2,000万米ドルから2026年には318億9,000万米ドルへと成長し、2026年から2031年にかけてCAGR 19.43%で2031年までに774億6,000万米ドルに達すると予測されています。公共機関がデジタルIDの義務化を法制化し、企業がバッジベースのシステムから移行し、エッジAIチップが100ミリ秒未満のレイテンシでマルチモーダル認証をローカルで実行するようになるにつれ、導入が加速しています。空港、病院、大規模雇用主はゲートやキオスクを改修してタッチポイントを排除しており、スマートフォンOEMは3D顔認証と超音波式画面内指紋モジュールを搭載し、日常生活における非接触型認証を標準化しています。飛行時間型センサーのコンポーネント不足は、2025年に新たな製造工場が稼働したことで緩和されつつありますが、アルゴリズムのバイアスは依然として精査の対象となっており、ベンダーはバランスの取れたトレーニングデータセットとバイアス軽減APIのリリースを促されています。M&A活動は活発であり、既存企業はセンサー、アルゴリズム、オーケストレーションソフトウェアをバンドルした垂直統合型スタックを追求し、バンドル調達サイクルに向けて自社を位置づけています。その結果、非接触型バイオメトリクス市場は、ポイントソリューションからプライバシー・バイ・デザインアーキテクチャを基盤とするプラットフォームエコシステムへと進化しています。

主要レポートのポイント

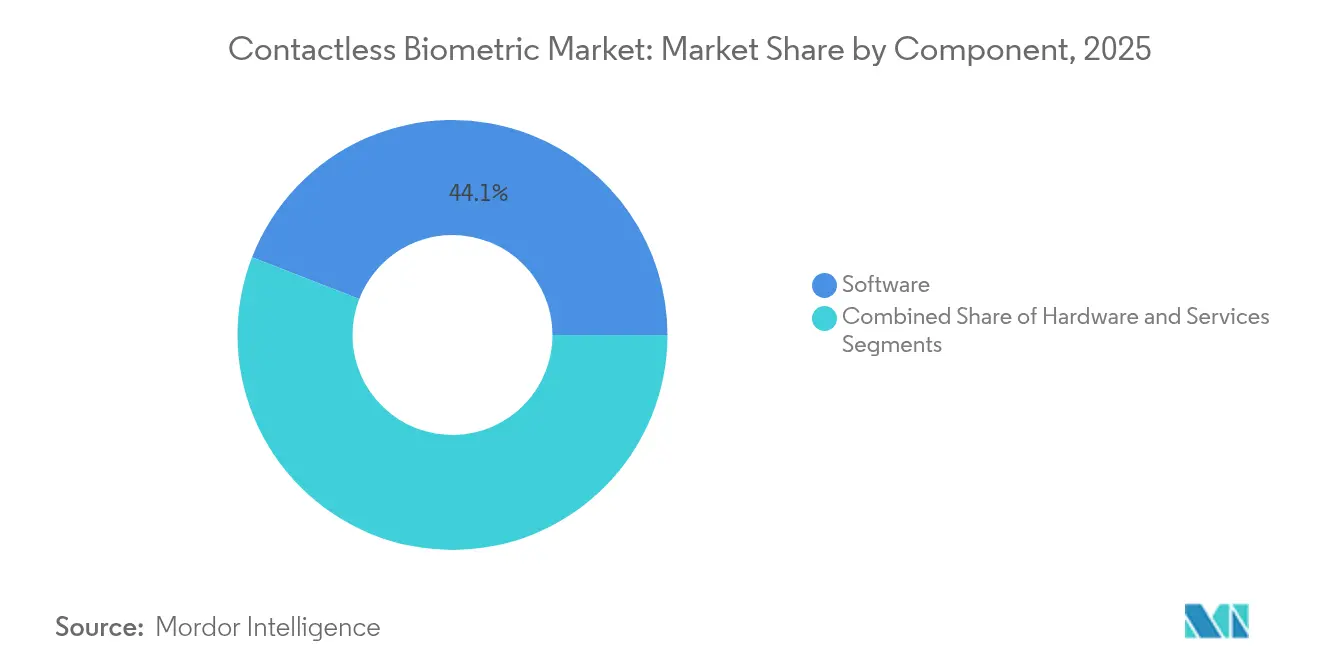

- コンポーネント別では、ソフトウェアが2025年の非接触型バイオメトリクス市場において44.12%の収益シェアをリードし、サービスは2031年にかけてCAGR 20.2%で最も速く拡大しています。

- 技術別では、顔認証が2025年の非接触型バイオメトリクス市場シェアの37.65%を占め、虹彩認証は2031年にかけてCAGR 20.75%で成長すると予測されています。

- アプリケーション別では、決済・取引がCAGR 21.08%を記録し、アクセス制御の確立された41.12%の収益基盤を上回っています。

- エンドユーザー別では、ヘルスケアが最も高い成長予測を記録しており、当セグメントの非接触型バイオメトリクス市場規模は2031年にかけてCAGR 20.15%で拡大する見込みです。

- 地域別では、アジア太平洋地域がCAGR 19.95%で最も速い成長を示していますが、北米は2025年の非接触型バイオメトリクス市場規模において35.74%の収益シェアを維持しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル非接触型バイオメトリクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 政府によるデジタルID義務化が非接触型登録を加速 | +4.2% | オーストラリア、EU、韓国での早期導入を含むグローバル | 中期(2〜4年) |

| 空港の電子ゲート展開が国境管理への導入を促進 | +3.8% | 北米、欧州、アジア太平洋地域中核 | 短期(2年以内) |

| スマートフォンOEMによる3D顔認証と超音波式画面内指紋への移行 | +3.5% | アジア太平洋地域の製造拠点に集中するグローバル | 中期(2〜4年) |

| ヘルスケアにおける感染制御を目的とした生体認証患者IDの推進 | +2.9% | 先進市場での導入加速を含むグローバル | 短期(2年以内) |

| アジア太平洋地域フィンテックにおける生体認証決済カードとウォレットの急増 | +2.7% | アジア太平洋地域中核、ラテンアメリカへの波及 | 中期(2〜4年) |

| エッジAIマルチモーダルフュージョンが防衛・重要インフラへの導入を解放 | +2.1% | 北米、欧州、一部アジア太平洋地域の防衛市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府によるデジタルID義務化が非接触型登録を加速

国家デジタルアイデンティティフレームワークは、任意のアップグレードを法定要件に転換することで、非接触型バイオメトリクス市場を変革しています。オーストラリアのデジタルID法2024は、ライブネス検出とスプーフ耐性の閾値を規定しており、連邦機関全体で非接触型登録ブースの即時調達を促しています。[1]オーストラリア財務省、デジタルIDビルが議会を通過、

finance.gov.au EUデジタルアイデンティティ規則は、4,600万ユーロ(4,960万米ドル)のパイロット資金を基盤として、2026年までにすべての市民に生体認証ウォレットを発行することを加盟国に義務付けています。韓国は2025年3月までに222万件のモバイルIDを発行し、Samsung Walletと統合して官民双方での受け入れを実現しました。これらの義務化は総じて、非接触型バイオメトリクス市場に長期サイクルの需要を組み込み、エコシステムの標準化を促進しています。

空港の電子ゲート展開が国境管理への導入を促進

旅行の回復が国境機関に対し、手動チェックを高スループットの非接触型レーンに置き換えることを促しています。英国国境警備隊は2024年に顔認証電子ゲートの試験運用を開始し、書類不要での入国を可能にしました。これはシンガポールやドバイでの先行導入を踏襲するものです。NECのキオスクは羽田空港において、移動中の乗客を1分間に最大100人認証し、ハブ空港におけるスケーラビリティを実証しています。この勢いは、非接触型バイオメトリクス市場をグローバルモビリティに不可欠なインフラとして位置づけています。

スマートフォンOEMによる3D顔認証と超音波式画面内指紋への移行

Samsungの63D深度センサーおよび関連する超音波式指紋モジュールは、東南アジアで組み立てられたフラッグシップモデルに搭載され、デバイス上のセキュリティを向上させています。毎年数億台のスマートフォンがこれらの機能を採用するにつれ、非接触型認証に対する消費者の親しみが企業での受け入れに転換し、非接触型バイオメトリクス市場のアドレサブルベースが拡大しています。

ヘルスケアにおける感染制御を目的とした生体認証患者IDの推進

FujitsuのPalmSecureは香港の病院に導入され、カード操作を排除しながら99.9999%のマッチング精度を実現しています。[2]Samsung Electronic、PalmSecureケーススタディ 香港病院、

fujitsu.com 世界中の病院がCOVID-19時に初めて導入された衛生的なワークフローを制度化しており、非接触型バイオメトリクス市場におけるヘルスケアのシェアに対してCAGR 20.8%の持続的な成長を確保しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 生体認証データ保持に関するGDPR/CPRAのプライバシー制限 | -2.8% | 欧州、カリフォルニア州、グローバルへの波及効果あり | 中期(2〜4年) |

| アルゴリズムバイアス——肌の色が濃い人種における高いFAR/FRRがアフリカでの普及を妨げる | -1.9% | アフリカ、多様な市場への二次的影響あり | 長期(4年以上) |

| スプーフ耐性ライブネステストによる認証コストの増大 | -1.6% | 規制産業への影響が大きいグローバル | 短期(2年以内) |

| 飛行時間型/赤外線センサーの供給不足によるBOMコストの上昇 | -1.4% | アジア太平洋地域のサプライチェーンに集中するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生体認証データ保持に関するGDPR/CPRAのプライバシー制限

英国GDPRおよびEU AI法は、生体認証識別子を特別カテゴリデータとして分類し、明示的な同意と目的制限を要求しており、ベンダーはオンデバイスマッチングとゼロ知識証明のためにアーキテクチャを再設計することを余儀なくされています。[3]情報コミッショナーオフィス、生体認証データガイダンス:認識、

ico.org.uk カリフォルニア州のCPRAおよびイリノイ州のBIPAは小売業者を法定損害賠償にさらしており、複数の米国チェーンが顔認証分析の展開を一時停止しています。コンプライアンスの負担は、非接触型バイオメトリクス市場における中小サプライヤーの競争力を低下させています。

アルゴリズムバイアス——肌の色が濃い人種における高いFAR/FRRがアフリカでの普及を妨げる

NISTおよびDHSの研究は、肌の明るさ、性別、年齢に関連するエラー率の偏りを確認しており、多様な人口統計を持つ地域での公的信頼を損なっています。アフリカ政府は、ベンダーがバイアス軽減モデルを認証するまで一部の公共部門入札を延期しており、非接触型バイオメトリクス市場の地域成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性が統合を牽引

ソフトウェアは2025年の収益の44.12%を生み出し、センサー全体でのマルチモーダルフュージョンのオーケストレーションにおける中心的役割を強調しています。サービスは、インテグレーターがアルゴリズムの調整、プライバシーコンプライアンス、ライフサイクルサポートを管理するにつれ、CAGR 20.2%で成長すると予測されています。ソフトウェアの非接触型バイオメトリクス市場規模は、継続的なライセンス更新を反映して2031年までに345億8,000万米ドルに達すると予測されています。同時に、深度センサーのコストが前年比18%低下するにつれ、ハードウェアのマージンは圧縮されています。固定価格のSaaSコントラクトとエッジ推論ライブラリは粘着性のある収益を生み出し、ベンダーが非接触型バイオメトリクス市場全体で複数年の企業契約にソフトウェアをバンドルすることを促しています。

ハードウェアのコモディティ化は差別化をスタック上位にシフトさせ、OEMがSDKエコシステムと開発者ポータルへの投資を促しています。NECのBio-IDiomスイートは、統一APIの下で顔、虹彩、音声、耳音響モジュールを統合し、顧客が再プラットフォーム化なしにモダリティを柔軟に切り替えられるようにしています。サービスチームはその後、現場の照明、ネットワークレイテンシ、人口統計データセットを調整しており、これは非接触型バイオメトリクス市場内で二桁のマージンで運営されている付加価値セグメントです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:虹彩認証の急増にもかかわらず顔認証がリード

顔認証は、ユビキタスなカメラと高いユーザー受容性により、2025年に37.65%のシェアを維持しました。しかし虹彩ソリューションは、モジュール深度を5mm未満に縮小する液体レンズ光学の後押しを受け、CAGR 20.75%で拡大しています。この軌跡は、非接触型バイオメトリクス市場を、100万分の1の誤受入確率を実現するために顔と虹彩を融合させるマルチモーダルファーストの設計へと向かわせています。

非接触型指紋は衛生性が精度を上回る場面でニッチにとどまっており、手のひら静脈は皮下パターンがスプーフィングに耐性があるためヘルスケアで普及しています。そのためベンダーは、各モダリティをスコアリングしてISO/IEC 30107ライブネス標準に準拠した集約信頼閾値を提供するフュージョンエンジンを位置づけています。非接触型バイオメトリクス市場は結果として、モダリティに依存しない推論パイプラインを維持するサプライヤーを優遇しています。

エンドユーザー別:政府部門がヘルスケア拡大を支える

政府機関は、国境管理の改修と国家IDの展開に支えられ、2025年の収益の30.05%を占めました。ヘルスケアはCAGR 20.15%を記録すると予測されており、感染制御プロトコルが正式化されるにつれ、非接触型バイオメトリクス市場シェアは2025年の12.10%から2031年の16.85%へと上昇します。

金融サービスの導入は、生体認証決済カードがパイロットから大量発行へと移行するにつれ、10代半ばの成長で安定しています。消費者向け電子機器の出荷台数は他のすべての垂直市場を単位数で上回りますが、平均販売価格は低く、OEMはアプリストア認証手数料を通じて収益化することを余儀なくされています。特に日本の鉄道ネットワークなどの交通事業者は、ピーク時の滞留時間を削減するために顔認証ゲートを導入しており、非接触型バイオメトリクス市場全体に波及する政府パートナーシップを強化しています。

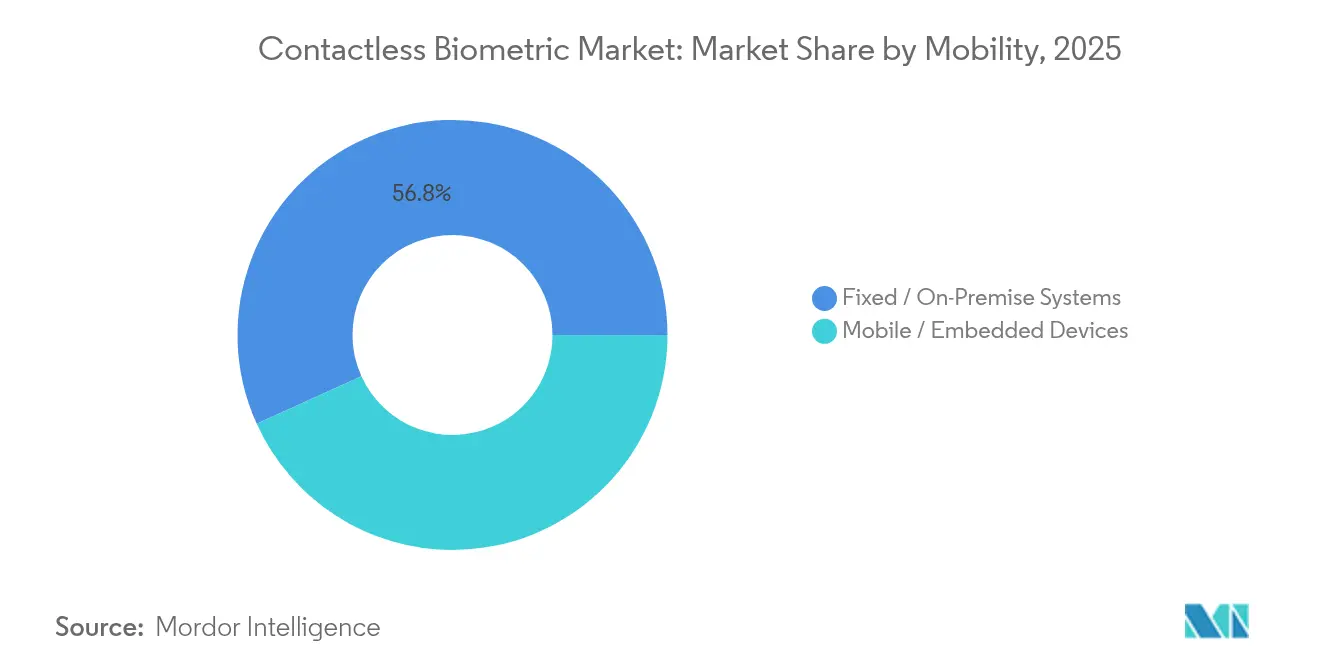

モビリティ別:固定型システムがモバイル成長を支配

固定型設備は2025年の収益の56.78%を占め、制御された照明と電力予算を義務付ける企業に支持されています。モバイルおよび組み込みフォームファクターは、スマートフォンの普及と自動車グレードのプロセッサを背景にCAGR 20.75%で成長しています。モバイル実装の非接触型バイオメトリクス市場規模は、2025年の115億5,000万米ドルから2031年までに357億9,000万米ドルへと拡大すると予測されています。

大阪の地下鉄駅のウォークスルーゲートは1分間に70人の乗客を認証し、固定型システムが超高スループットのゴールドスタンダードであり続けることを証明しています。しかし、スマートフォン内のエッジAI NPUはオンデバイスでライブネスチェックを実行するようになり、加盟店がサーバーコストをオフロードできるようになっています。固定型の信頼性とモバイルのユビキタス性の交差点は、ユーザー登録テンプレートがセキュアエレメントに保存され、施設グレードのコントローラーと同期するハイブリッドアーキテクチャを促進しており、非接触型バイオメトリクス市場をさらに拡大させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:アクセス制御の基盤が決済イノベーションを支援

アクセス制御は2025年の収益の41.12%を維持し、企業キャンパスとデータセンターのマントラップに支えられています。しかし決済・取引は、CAGR 21.08%で急成長し、2028年までに勤怠管理を上回る勢いです。決済アプリケーションの非接触型バイオメトリクス市場規模は、Mastercardが静的カード番号を廃止する計画に支えられ、2031年に159億4,000万米ドルと推定されています。

法執行機関への導入は、ボディカメラが現場担当者向けの顔検索機能を内蔵し、容疑者照合クエリをローカルエッジノードに送信するようになるにつれ安定しています。ヘルスケアアプリケーションはアクセス制御と電子医療記録を統合し、臨床医がキーボードに触れることなく手のひら静脈スキャンでカルテを取得できるようにしています。この収束は、非接触型バイオメトリクス市場をサイロ化されたユースケースからオムニチャネルのアイデンティティバックボーンへと変革しています。

地域分析

北米は2025年の収益の35.74%を占め、22の空港にわたるTSAの生体認証レーンとアルゴリズムテストを支援する連邦補助金によって牽引されています。この地域の非接触型バイオメトリクス市場は、調達基準を定義する成熟したデータ保護法制から恩恵を受けており、既存企業に予測可能な認証経路を提供しています。一方アジア太平洋地域は、インドのアーダール連携ウォレットと販売時点での顔認証を組み込んだ中国のデジタル人民元パイロットの強みを背景に、CAGR 19.95%で2031年にかけて最も多くの絶対的ドル額を追加しています。

欧州の規制規律は成長を抑制しますが、コンプライアンスのハードルが解消されれば複数年契約を確保します。現在2025年春に予定されているEU全域の入出国システムは、電子ゲートとモバイル登録キットへの大量注文を促進するでしょう。ラテンアメリカは金融包摂を拡大するために非接触型バイオメトリクスを採用しており、ブラジルのPIXネットワークは即時決済のための顔認証チェックを試験運用し、従来のセキュリティ予算以外での新たな需要を示しています。アフリカの普及はバイアスの懸念とブロードバンドの不安定さにより遅れていますが、汎アフリカパスポート計画が潜在需要を解放し、非接触型バイオメトリクス市場を越境貿易促進の触媒とする可能性があります。

すべての地域において、政府はパンデミック後の復興資金をデジタルインフラに投入しており、多くの場合エッジコンピューティング導入を優遇する国内データ居住要件を規定しています。プライバシー保護型分析を提供するベンダーは、ソブリンクラウドの普及に伴い優位性を獲得し、非接触型バイオメトリクス市場の拡大を支えています。

競合環境

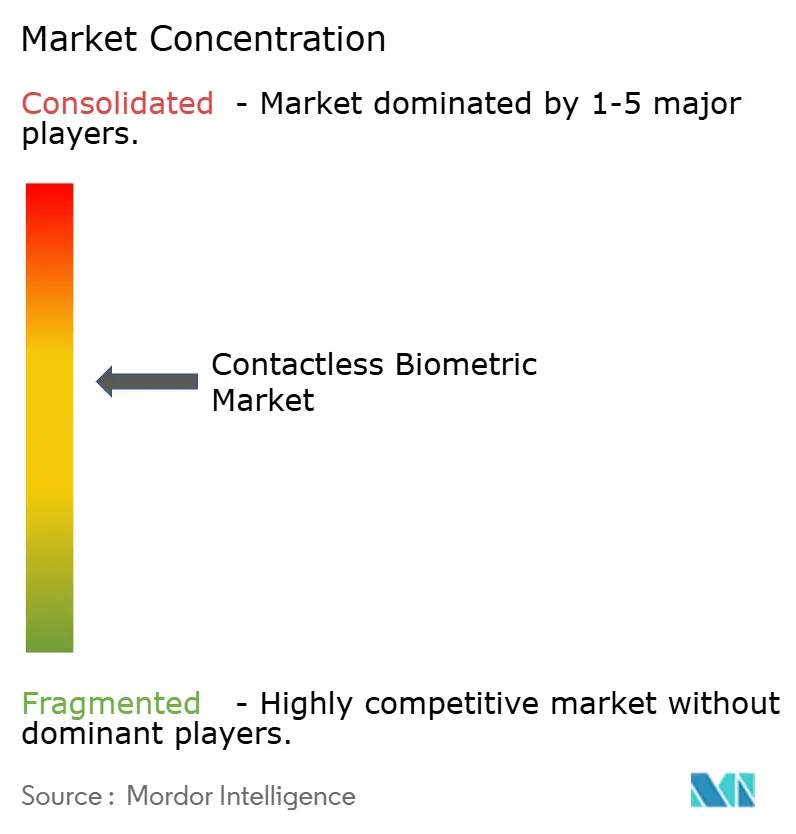

非接触型バイオメトリクス市場は中程度の集中度を示しており、上位5社のベンダーが合計で約42%の収益を保有し、市場集中スコアは6となっています。NECはNISTの精度表でトップの99.88%を記録し、航空契約における優先入札者としての地位を強化しています。IDEMIA、Thales、Assa Abloyはボルトオン取引によりポートフォリオのギャップを追求しており、Assa AbloydによるThird Millenniumおよび3millIDの買収は、ドアハードウェアとクラウドアイデンティティオーケストレーションを統合し、バリューチェーンの収束を示しています。SamsungとAppleはデバイスエコシステムを活用して消費者の採用を促進し、銀行や交通事業者にAPIをライセンス供与しています。これはハードウェアのリーチを継続的な認証手数料に転換するエコシステム戦略です。authIDなどのスタートアップは、ディープフェイクの脅威に対抗するAI駆動のライブネス検出に特化するために資本を調達し、カードネットワークへのホワイトラベルエンジンの提供を目指しています。競争の激しさは現在、バイアス軽減ツールキットとポスト量子暗号化によるテンプレートストレージの将来保証へとシフトしており、これらの差別化要因が次の計画期間にわたって非接触型バイオメトリクス市場を再形成する可能性があります。

非接触型バイオメトリクス産業リーダー

Touchless Biometric Systems AG

IDEMIA SAS

nVIAsoft Corporation

Fujitsu Limited

NEC Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Onsemiは、正確な深度キャプチャを30mまで拡張するHyperlux ID iToFセンサーをリリースし、より長距離のパッシブライブネスチェックを可能にしました。主要OEMはエッジAIロードマップを強化するために早期アクセス供給契約を確保しています。

- 2025年3月:韓国はブロックチェーンセキュリティと生体認証を組み込んだモバイルIDの全国展開を完了しました。銀行はKYCコストの低下と即時ユーザーオンボーディングを見込んでいます。

- 2025年2月:Mastercardは16桁の番号から生体認証トークンチェックアウトへの段階的移行を開始し、不正行為に強い決済ネットワークとしての地位を確立しながら発行者の責任を軽減しています。

- 2025年1月:Assa AbloydはHIDの生体認証リーダーとミドルウェアスタックを強化するために3millIDとThird Millenniumを買収し、エンドツーエンドのアクセスソリューションに向けた水平展開戦略を示しています。

グローバル非接触型バイオメトリクス市場レポートスコープ

非接触型バイオメトリクスとは、物理的な接触を必要とせずに、個人の固有の身体的または行動的特性に基づいて個人を識別・認証する技術を指します。

非接触型バイオメトリクス市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、エンドユーザー(政府、BFSI、消費者向け電子機器、ヘルスケア、物流・輸送、その他エンドユーザー)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別に区分されています。市場規模と予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| 顔認証 |

| 虹彩認証 |

| 非接触型指紋認証 |

| 音声認証 |

| 手のひら・静脈認証 |

| マルチモーダルフュージョン |

| 固定型/オンプレミスシステム |

| モバイル/組み込みデバイス |

| アクセス制御 |

| 決済・取引 |

| 法執行・国境管理 |

| 勤怠管理 |

| 患者識別 |

| 政府・公共部門 |

| BFSI |

| 消費者向け電子機器 |

| ヘルスケア |

| 輸送・物流 |

| 小売・電子商取引 |

| その他産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | 北欧諸国 | |

| ドイツ | ||

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | GCC |

| トルコ | ||

| イスラエル | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他アフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 技術別 | 顔認証 | ||

| 虹彩認証 | |||

| 非接触型指紋認証 | |||

| 音声認証 | |||

| 手のひら・静脈認証 | |||

| マルチモーダルフュージョン | |||

| モビリティ別 | 固定型/オンプレミスシステム | ||

| モバイル/組み込みデバイス | |||

| アプリケーション別 | アクセス制御 | ||

| 決済・取引 | |||

| 法執行・国境管理 | |||

| 勤怠管理 | |||

| 患者識別 | |||

| エンドユーザー別 | 政府・公共部門 | ||

| BFSI | |||

| 消費者向け電子機器 | |||

| ヘルスケア | |||

| 輸送・物流 | |||

| 小売・電子商取引 | |||

| その他産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | 北欧諸国 | ||

| ドイツ | |||

| フランス | |||

| 英国 | |||

| イタリア | |||

| スペイン | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| オーストラリア | |||

| ニュージーランド | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | GCC | |

| トルコ | |||

| イスラエル | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他アフリカ | |||

レポートで回答される主要な質問

2031年における非接触型バイオメトリクス市場の予測値は?

市場は2031年までに774億6,000万米ドルに達し、CAGR 19.43%を反映すると予測されています。

非接触型バイオメトリクス市場内で最も速く拡大しているセグメントはどれですか?

生体認証ウォレットとカードがアジア太平洋地域全体で拡大するにつれ、決済・取引がCAGR 21.08%でリードしています。

プライバシー規制はサプライヤー戦略にどのような影響を与えていますか?

GDPRとCPRAは、ベンダーにオンデバイス処理とデータ最小化ワークフローの採用を強制し、開発コストを増加させる一方でユーザーの信頼を高めています。

アルゴリズムバイアスが制約要因と見なされる理由は何ですか?

肌の色が濃い人種における高いエラー率は、多様な地域での受け入れを損ない、公共部門の展開前にバイアス軽減の義務化を促しています。

最終更新日: