次世代バイオメトリック市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 52.33 十億米ドル |

| 市場規模 (2031) | 137.04 十億米ドル |

| 成長率 (2026 - 2031) | 21.23% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる次世代バイオメトリック市場分析

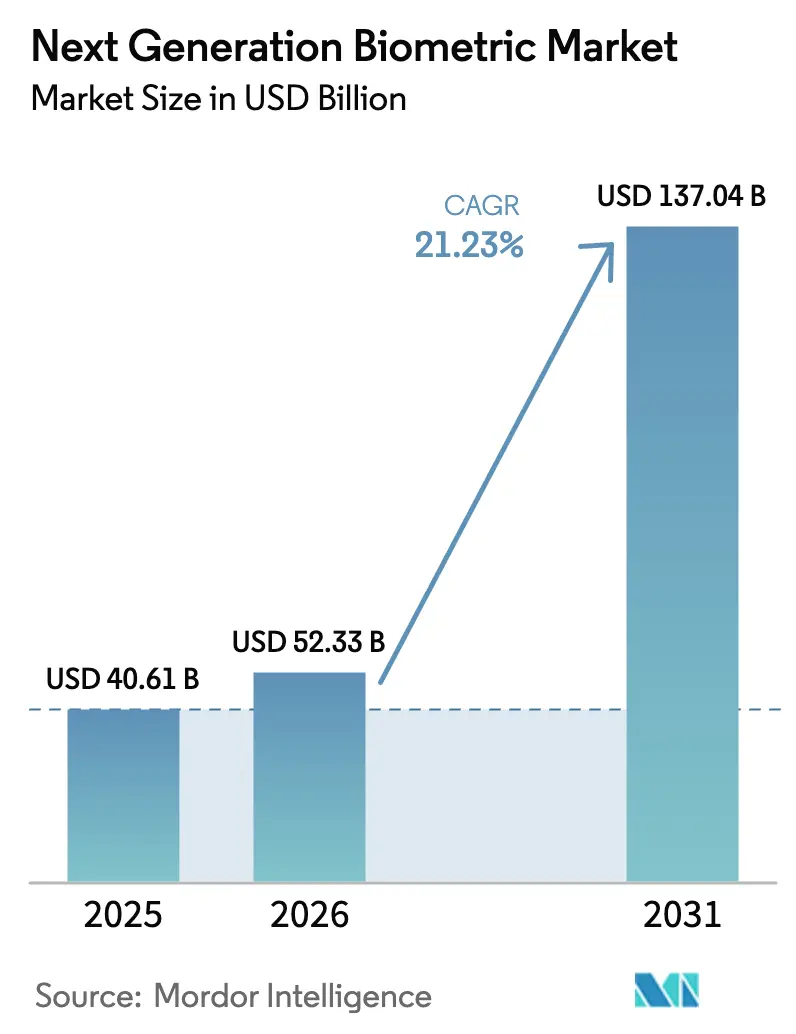

次世代バイオメトリック市場規模は、2025年に406億1,000万米ドル、2026年に522億3,000万米ドルと予測され、2026年から2031年にかけて年平均成長率21.23%で成長し、2031年までに1,370億4,000万米ドルに達する見込みです。成長の勢いは、国家主導のデジタルアイデンティティ義務化、スマートフォンへの統合、および衛生リスクを低減しながらセキュリティを強化する非接触型モダリティに起因しています。各国政府は当初より後の時期に計画されていた調達を加速させており、企業もあらゆる場所でタップ認証を期待するユーザーの要求に応えるべく同様のペースで対応しています。ハードウェアのコモディティ化により、ベンダーはサービスサブスクリプションへの移行を進めており、競争圧力によってアルゴリズム処理がクラウドからデバイスエッジへとシフトしています。さらに、近赤外線センサーのサプライチェーンのボトルネックやアルゴリズムバイアスをめぐる訴訟の増加がマージンを圧迫している一方で、規制・調達の複雑さに対応できるベンダー間での業界再編を同時に促進しています。

主要レポートの要点

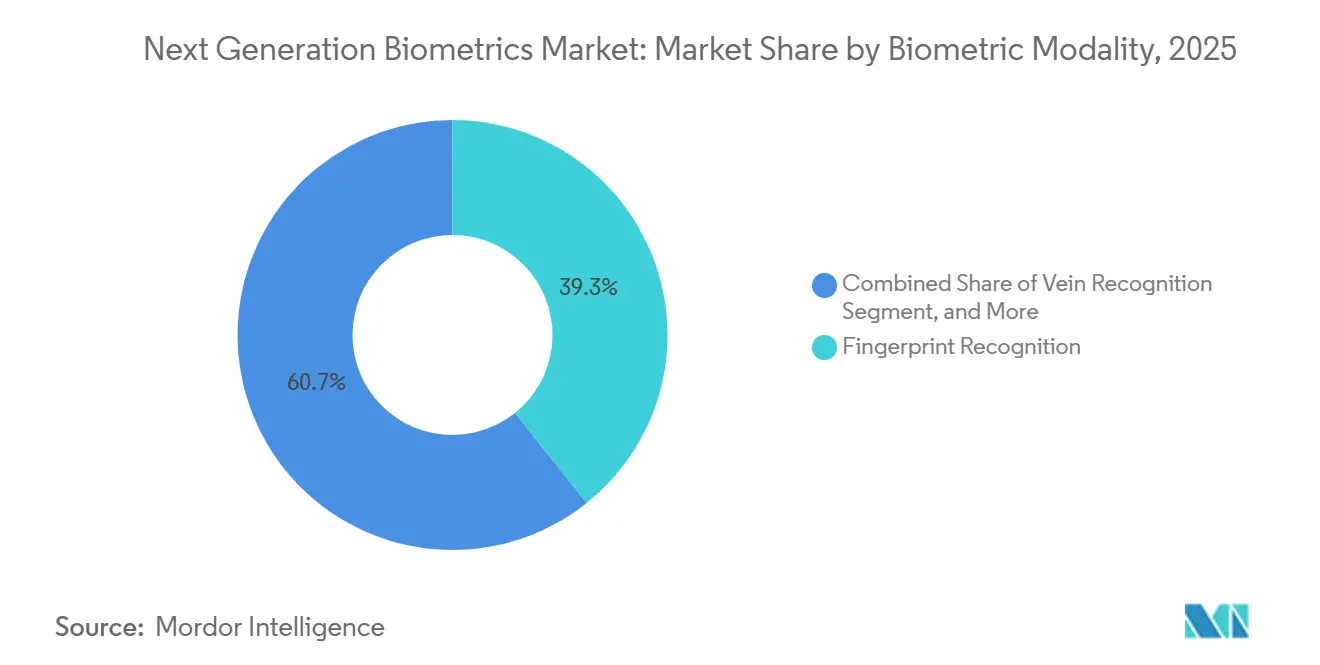

- 生体認証モダリティ別では、指紋認証が2025年の次世代バイオメトリック市場において39.26%のシェアでトップとなり、静脈認証は2031年にかけて22.83%の年平均成長率を記録すると予測されています。

- コンポーネント別では、ハードウェアが2025年の収益の63.78%を占め、サービスは2031年にかけて21.77%の年平均成長率で拡大する見込みです。

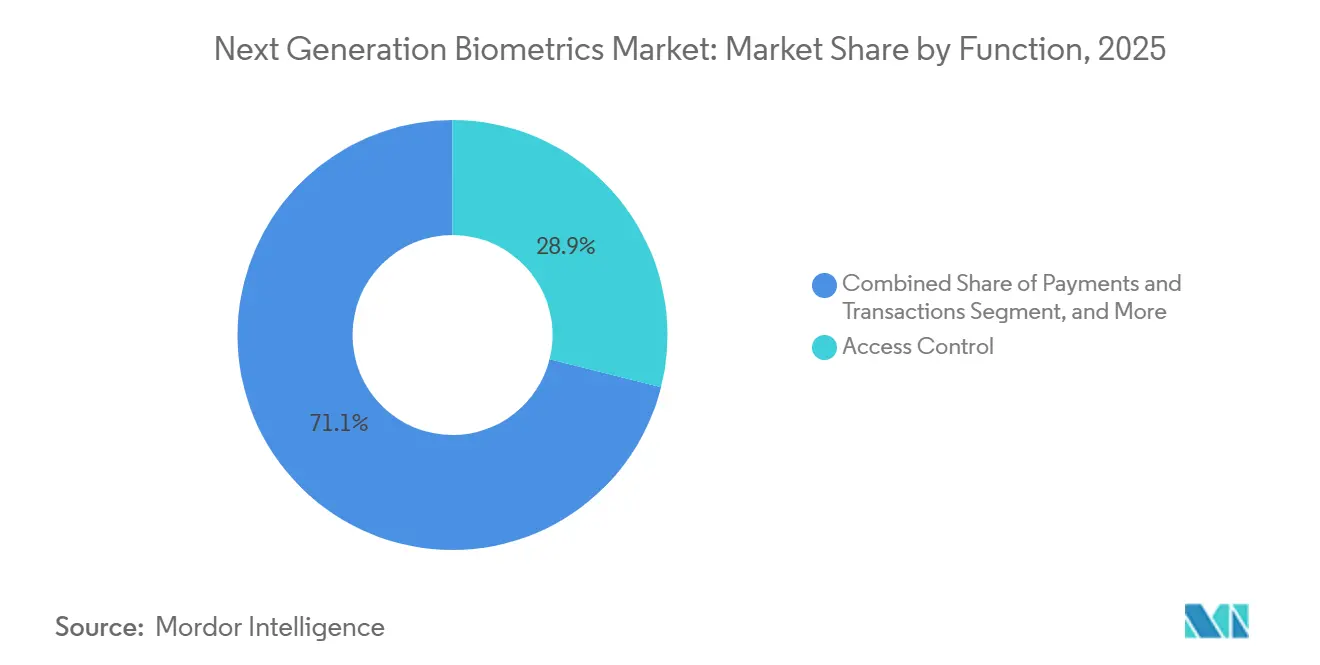

- 機能別では、アクセス制御が2025年の次世代バイオメトリック市場規模において28.91%のシェアを保持し、決済・取引は2031年にかけて22.67%の年平均成長率で成長すると予測されています。

- エンドユーザー産業別では、政府が2025年に32.83%のシェアを占め、医療セクターは2031年にかけて23.04%の年平均成長率で拡大しています。

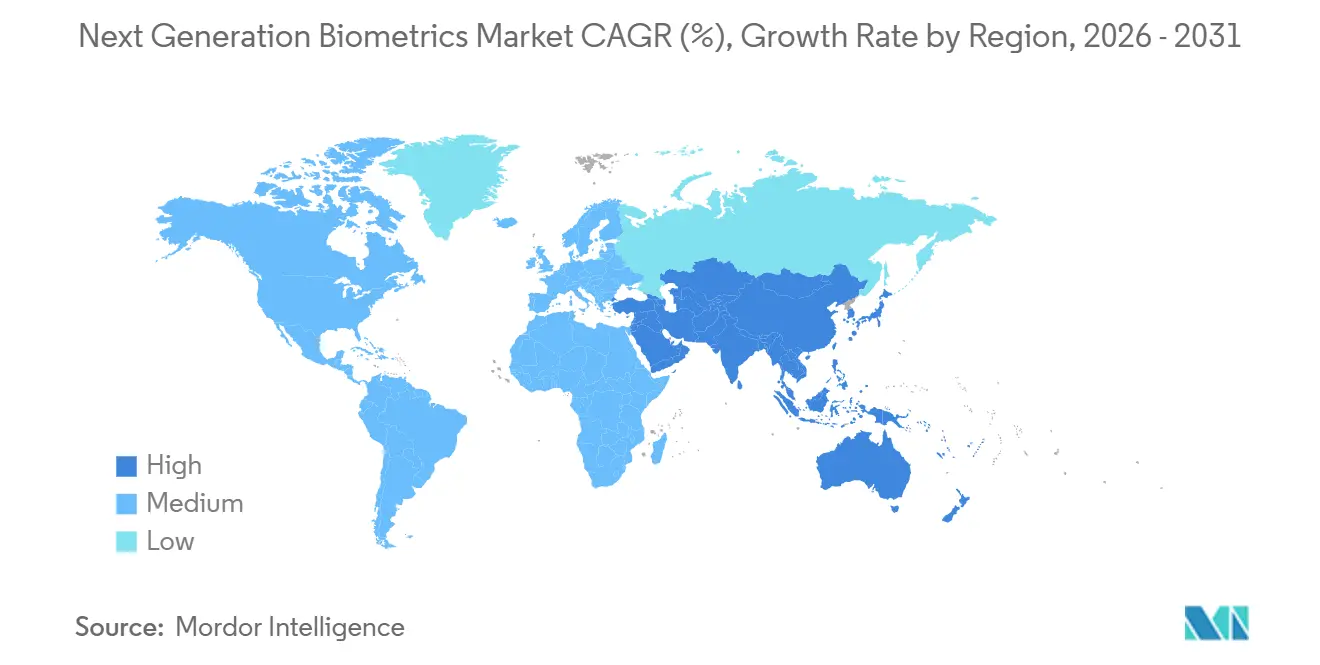

- 地域別では、アジア太平洋が2025年の収益の36.84%を占め、中東は同期間に22.19%の年平均成長率で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル次世代バイオメトリック市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子パスポートプログラムの拡大 | +3.8% | グローバル、欧州・中東・アジア太平洋での早期採用 | 中期(2〜4年) |

| スマートフォンへの生体認証の統合 | +4.2% | グローバル、北米・欧州・アジア太平洋が主導 | 短期(2年以内) |

| 政府主導の国民IDの展開義務化 | +4.5% | アジア太平洋中心、中東・アフリカ・ラテンアメリカ | 中期(2〜4年) |

| 非接触型3D静脈イメージングの進歩 | +2.1% | アジア太平洋(日本・韓国)、欧州 | 長期(4年以上) |

| 分散型ブロックチェーンアイデンティティの台頭 | +1.9% | 北米・欧州、アジア太平洋でのパイロットプロジェクト | 長期(4年以上) |

| リモートワーク向けマルチモーダル生体認証 | +2.7% | グローバル、北米・欧州に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府主導の国民ID展開義務化

国家プログラムは、任意のデジタルIDを義務的な公共インフラへと転換しており、ベンダーをITサイクル支出の変動から保護しています。インドは2025年に顔ベースのAadhaar認証を民間事業者にも拡大し、書類不要でフィンテックのオンボーディングを可能にしました。[1]インド固有識別機関、「Aadhaar顔認証」、uidai.gov.in 欧州連合は2026年までに全市民向けの相互運用可能な生体認証ウォレットの実現を目指しており、侵害に対する責任を国家から認定ウォレットプロバイダーへと移行させています。ナイジェリアとケニアも多国間資金援助を背景に同様の道を歩んでおり、指紋・虹彩センサーへの確実な需要を生み出しています。これらの大量調達はベンダーの投資回収期間を短縮し、次世代バイオメトリック市場全体を押し上げています。

スマートフォンへの生体認証の統合

モバイルデバイスは、企業の期待に波及する新たなパフォーマンス基準を設定しています。Samsung Galaxy S25の超音波センサーは誤拒否率1%未満を達成し、EMVCoの決済基準を満たしています。[2]Samsung Electronics、「Galaxy S25超音波指紋センサー」、samsung.com Qualcommのより大型の3D Sonic Maxは2本指による認証を可能にし、高額取引をターゲットとしています。AppleのFace IDはすべての処理をセキュアエンクレーブ内で完結させ、GDPRのデータ最小化規則に準拠しています。消費者が年間数千回スマートフォンのロックを解除するにつれ、銀行や医療などのセクターはそのシームレスな体験に匹敵する必要があり、次世代バイオメトリック市場全体での採用が加速しています。

非接触型3D静脈イメージングの進歩

静脈認証は、指紋・顔認証システムに残る衛生上およびなりすましの課題を克服しつつあります。FujitsuのPalmSecureは2025年までに日本の80行以上の銀行に導入され、誤受入率0.00008%を達成しています。[3]Fujitsu Limited、「PalmSecure銀行導入事例」、fujitsu.com 日立の指静脈デバイスは最大10センチメートル離れた位置から読み取りが可能で、感染管理区域での使用に最適です。学術研究では、3D静脈再構成が2Dアルゴリズムを欺くなりすましツールを無効化することが示されています。プライバシーへの反発が少なく優れた精度を持つ静脈ソリューションはプレミアム価格を維持しており、次世代バイオメトリック市場内の価値プールを拡大しています。

電子パスポートプログラムの拡大

国際民間航空機関は、各国がモバイルパスポートに顔・虹彩テンプレートを埋め込むことを可能にするデジタル渡航証明書の仕様を最終決定しました。加盟国は冊子確認をタップ認証スマートフォントークンに置き換える計画を進めており、空港でのマルチモーダルリーダーへの需要を前倒しにしています。この切り替えにより旅行者の処理時間が短縮され、ゲート拡張なしに旅客増加に対応できるため、空港は当初の予算より早く生体認証電子ゲートへのアップグレードを進めています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プライバシーおよび市民的自由への懸念 | -2.8% | グローバル、欧州・北米で最も深刻 | 短期(2年以内) |

| 高い初期システムコスト | -2.3% | アフリカ・ラテンアメリカ・東南アジア | 中期(2〜4年) |

| アルゴリズムバイアスによる規制強化 | -1.9% | 北米・欧州、アジア太平洋への波及 | 中期(2〜4年) |

| 近赤外線センサーのサプライチェーン不足 | -1.6% | グローバル、アジア太平洋製造業への集中的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プライバシーおよび市民的自由への懸念

GDPRにおける特別カテゴリーの地位は明示的な同意と厳格なセキュリティ対策を要求し、Clearview AIの事例に見られるように、不遵守に対して数百万ユーロの罰金が科されています。EU AI法は現在、ほとんどのリアルタイム公共顔スキャンを禁止しており、カリフォルニア州の住民は非必須の生体認証利用をオプトアウトできます。市民権団体は少数派への不均衡な影響を引き続き指摘しており、都市レベルでの禁止措置を促しています。そのため、ベンダーは国別のソフトウェアビルドを維持する必要があり、コンプライアンスコストが増加し、次世代バイオメトリック市場での展開が遅延しています。

アルゴリズムバイアスによる規制強化

NISTのテストでは、依然として人口統計間で最大100倍のエラー率の差が示されています。不当逮捕訴訟により法的リスクが増大し、保険会社は生体認証に関する責任を除外するようになっています。EU AI法は国境・法執行機関の生体認証を高リスクに分類し、収益開始前に最大18ヶ月を要する可能性のある第三者監査を義務付けています。調達チームは補償条項を要求するようになり、責任がサプライヤーに転嫁されることで小規模参入者が敬遠され、次世代バイオメトリック市場全体の成長の足かせとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

生体認証モダリティ別:静脈認証が指紋認証の優位性に迫る

指紋認証システムは2025年の次世代バイオメトリック市場シェアの39.26%を占め、長年にわたる導入実績と低センサー価格の恩恵を受けています。しかし、静脈認証は非接触型キャプチャとほぼゼロのなりすましリスクにより22.83%の年平均成長率を記録しており、既存モダリティのシェアを侵食する位置づけにあります。日本の銀行業界におけるFujitsuのPalmSecure展開と日立の病院導入は、実世界での勢いを示しています。顔認証は旅行・スマートフォン分野で引き続き普及しており、虹彩認証は低い誤一致率が高コストを正当化する防衛・難民管理に特化しています。掌紋、歩容、音声、行動バイオメトリックスはそれぞれニーズに応えており、マルチモーダルプラットフォームが強みを組み合わせ弱点を補う形で台頭しています。企業がアップグレードを検討するにつれ、マルチモーダルソリューションの次世代バイオメトリック市場規模は拡大すると予想され、多層セキュリティへの信頼の高まりを反映しています。

Samsungが特許を取得した第2世代超音波掌紋センサーは、単一のジェスチャーで衛生と精度の両要件を満たす将来の融合を示唆しています。音声認証の採用は、活性検査と組み合わせない限りディープフェイクリスクによって制限されています。一方、BioCatchなどの企業による行動バイオメトリックスは、ユーザーセッション中の継続的な認証を提供し、金融アプリケーションにおける不正を低減しています。これらの進歩は総じて、レガシーな単一モードリーダーからソフトウェア定義のオーケストレーションレイヤーへと資本を再配分しており、次世代バイオメトリック市場内でハードウェアマージンよりもサービス収益を優位にする進化を促しています。

コンポーネント別:サービスがポストハードウェア時代を収益化

ハードウェアは2025年の収益の63.78%を依然として占めていますが、50米ドル未満の指紋モジュールからの価格圧力によりマージンが低下しています。ベンダーは現在、アルゴリズムの更新、コンプライアンスレポート、活性検出機能の強化を年率21.77%で成長するクラウドサブスクリプションにパッケージ化しています。IDEMIAの本人確認向けトランザクション課金APIは、かつて大規模な設備投資を敬遠していた顧客からの繰り延べ支出を取り込んでいます。同時に、電子ゲートや国民IDキオスクにおける義務的なセンサー更新により、次世代バイオメトリック市場のハードウェア規模は維持されており、安定しているものの低マージンの収益基盤を確保しています。

システムインテグレーターは、アクセス制御、決済、電子パスポート認証を統合ダッシュボードに統合することで価値を引き出しています。クライアントが異なるリーダーを管理するよりも単一スタックへの標準化を選択した場合、ソフトウェアライセンス収入が増加します。Qualcommのプレミアム3D Sonic Maxセンサーは、より広いキャプチャゾーンとオンデバイス処理に焦点を当てたハードウェア差別化戦略を強調しています。しかし、ほとんどのベンダーは、次世代バイオメトリック市場内でのライフタイムバリュー拡大への最も明確な道筋としてサービスアニュイティを位置づけています。

機能別:決済が従来のアクセス制御を超えて加速

アクセス制御は2025年の次世代バイオメトリック市場規模の28.91%のシェアを獲得し、オフィスのドアや改札口を守る数十年にわたる導入実績を反映しています。しかし、EMVCoとFIDOアライアンスの標準化が予算を決済・取引認証へと誘導しており、22.67%の年平均成長率で成長しています。ThalesとIDEMIAの指紋対応決済カードはPINの煩わしさを解消し、新たな強力な顧客認証要件を満たす一方、スマートフォンベースの生体認証トークンは電子商取引のカート放棄を低減しています。

本人確認・認証のユースケースは政府の取り組みを支えており、監視は市民的自由の障壁が少ない地域を中心に継続しています。勤怠管理システムはリモートスタッフ向けのスマートフォンセルフィーチェックインへと移行しており、フォレンジクスラボは数時間以内に容疑者を特定するため、潜在指紋照合と並行して迅速DNA分析を取り入れています。この機能の多様化はベンダーのアドレス可能市場を拡大し、次世代バイオメトリック市場の長期的な成長を支えています。

エンドユーザー産業別:医療が政府基盤を超えて急成長

政府は2025年の収益の32.83%を占め、公共サービス提供を支える国境管理と国民IDが牽引しています。しかし、医療は病院が重複記録の削減と保険詐欺対策のために生体認証患者照合を導入するにつれ、23.04%で成長しています。米国150病院にわたるRightPatientの顔認証登録は、デジタルフロントドア認証へのシフトを体現しています。FDAは現在、臨床試験参加者の確認に生体認証を推奨しており、将来の需要を確固たるものにしています。銀行は不正防止のために行動分析に依存し、防衛は堅牢なセンサーを求め、民生用電子機器はプレミアムホームセキュリティパッケージに生体認証を組み込んでいます。これらの多様なパイプラインが次世代バイオメトリック市場全体で安定したエンドユーザー需要を確保しています。

小売業はプライバシーへの反発を受けて一部の顔認証実験を一時停止しており、教育分野は学生プライバシー活動家の反発に直面しています。医療分野での成功は、ターゲットを絞った義務化が成長経路を迅速に転換できることを示しており、他の規制セクターでも同様のダイナミクスが生じる可能性を示しています。このトレンドは、セクター固有の規制が市場の軌跡に影響を与え続けるにつれ、より広範な次世代バイオメトリックス産業の拡大を牽引する上で重要な役割を果たすと予測されています。

地域分析

アジア太平洋は2025年の収益の36.84%を占め、中国の普及した監視カメラとインドのAadhaarプラットフォームが基盤となっています。インドが2025年に顔認証を民間セクターに拡大する決定を下したことで、フィンテックと遠隔医療のチャネルが開かれ、国内需要が加速しています。中国は社会信用プロファイルに連携したマルチモーダルチェックポイントの設置を継続しており、日本は主要空港でNECの生体認証電子ゲートを活用しています。韓国は30万ウォンを超えるモバイル取引に生体認証確認を義務付けており、スマートフォンリーダーの採用を促進しています。オーストラリアはほぼすべての入国者をSmartGateで処理しており、大規模な自動化国境管理を実証しています。これらの動向が相まって、アジア太平洋は次世代バイオメトリック市場への最大の貢献地域であり続けています。

中東はより速い軌跡を描いており、2031年にかけて22.19%の年平均成長率が予測されています。UAE Passは現在5,000以上の公共・民間デジタルサービスを支えており、サウジアラビアは2030年までに70%のデジタルID普及率を目指しています。カタールはスループット向上を理由にワールドカップ後も虹彩ベースの空港システムを維持しており、イスラエルは400万人以上の市民に生体認証パスポートを発行しています。これらの国家主導のスキームは、グローバルおよび地域のベンダーに確実な受注残を提供し、大手インテグレーターが歴史的に見落としてきた地域での次世代バイオメトリック市場規模を拡大しています。

北米と欧州はより厳格な規制に直面しているものの、政策の明確性から恩恵を受けています。EUデジタルアイデンティティウォレットは2026年までに国境を越えた資格認証を義務化し、プライバシー議論が続く中でも予算配分を確保します。ドイツ連邦情報セキュリティ局は現在、調達の不確実性を低減することを目的とした技術ガイドラインを公表しています。米国では、税関・国境警備局が顔照合出国ゲートを32空港に拡大し、年間1億人以上の旅客をスキャンしています。南米とアフリカ諸国はまだ初期段階にありますが、ナイジェリアとケニアの生体認証IDプログラム、ならびにブラジルとアルゼンチンのパイロットプロジェクトは、次世代バイオメトリック市場が最終的に新興経済圏全体に拡大することを示唆しています。

競合環境

この分野は中程度の集中度を特徴としており、上位5社であるIDEMIA、NEC、Thales、Fujitsu、HID Globalが2025年に合計40%の収益シェアを保持しています。Thalesは2019年のGemalto買収を活用してセンサーとデジタルアイデンティティソフトウェアをバンドルし、ターンキースタックを必要とする国境管理契約を獲得しています。IDEMIAの英国との10年間の電子パスポート契約は、定期的なチップおよびソフトウェア収入を確保し、高い切り替えコストにより競合他社の参入を阻んでいます。特許出願は、ローカライゼーション規則に沿ったオンデバイスマッチングと連合学習へのシフトを示しています。

スマートフォン大手のApple、Samsung、Qualcommは、高精度リーダーを大量市場向けデバイスに組み込むことで、レガシーなアクセス制御の既存企業を脅かしています。AppleのセキュアエンクレーブはAppleが関連する200以上の特許を有しており、競合他社が対処しなければならない防御的な境界を形成しています。スタートアップ企業は、物理センサーの規模がそれほど重要でない行動バイオメトリックスと分散型アイデンティティのニッチ市場をターゲットにしています。BioCatchの1億4,500万米ドルの資金調達はタイピングパターン分析の拡大に充てられ、InnovaticsとIDEXは決済カードメーカーに低コストのカードセンサーを供給しています。

コンプライアンスが参入障壁として台頭しています。ISO/IEC 30107の活性認証を取得するか、EU AI法の義務を満たすベンダーは、公共入札において先行者優位を享受しています。同時に、近赤外線コンポーネントの供給不足は、自社製造を管理する垂直統合プレーヤーに有利に働いています。総じて、競争は激化しているものの参入障壁も高まっており、予測期間にわたって次世代バイオメトリック市場はより高い集中度へと向かう可能性があります。

次世代バイオメトリック産業リーダー

IDEMIA Identity & Security France SAS

NEC Corporation

Thales SA

Fujitsu Limited

HID Global Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:IDEMIAはMastercardと提携し、シンガポールの消費者3,000人を対象に指紋対応非接触型カードのパイロットを実施し、EMVCoコンプライアンスと地域的なスケーラビリティを検証しました。

- 2025年11月:NECは日本の14空港にわたる生体認証入国管理ゲートのアップグレードに関する1億2,000万米ドルの契約を獲得し、10秒未満の旅行者処理を実現する顔・指紋認証を統合しました。

- 2025年10月:Thalesはドイツの顔認証ベンダーCognitec Systemsの60%の株式を8,500万ユーロ(9,000万米ドル)で取得し、欧州の国境管理入札向けのアルゴリズムポートフォリオを強化しました。

- 2025年9月:FujitsuはMizuho銀行と提携し、2027年までに日本の500支店にPalmSecureを展開し、カードレスの現金引き出しと貸金庫アクセスを可能にします。

グローバル次世代バイオメトリック市場レポートの調査範囲

次世代バイオメトリック市場レポートは、生体認証モダリティ(顔認証、指紋認証、虹彩認証、掌紋認証、音声認証、静脈認証、歩容・行動バイオメトリックス、マルチモーダル生体認証)、コンポーネント(ハードウェア、ソフトウェア、サービス)、機能(アクセス制御、本人確認・認証、決済・取引、監視・モニタリング、勤怠管理、フォレンジクス、その他の機能)、エンドユーザー産業(政府、防衛・公共安全、旅行・出入国管理、銀行・金融サービス、医療、民生用電子機器・ホームセキュリティ、小売・電子商取引、教育、その他のエンドユーザー産業)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 顔認証 |

| 指紋認証 |

| 虹彩認証 |

| 掌紋認証 |

| 音声認証 |

| 静脈認証 |

| 歩容・行動バイオメトリックス |

| マルチモーダル生体認証 |

| ハードウェア |

| ソフトウェア |

| サービス |

| アクセス制御 |

| 本人確認・認証 |

| 決済・取引 |

| 監視・モニタリング |

| 勤怠管理 |

| フォレンジクス |

| その他の機能 |

| 政府 |

| 防衛・公共安全 |

| 旅行・出入国管理 |

| 銀行・金融サービス |

| 医療 |

| 民生用電子機器・ホームセキュリティ |

| 小売・電子商取引 |

| 教育 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 生体認証モダリティ別 | 顔認証 | ||

| 指紋認証 | |||

| 虹彩認証 | |||

| 掌紋認証 | |||

| 音声認証 | |||

| 静脈認証 | |||

| 歩容・行動バイオメトリックス | |||

| マルチモーダル生体認証 | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 機能別 | アクセス制御 | ||

| 本人確認・認証 | |||

| 決済・取引 | |||

| 監視・モニタリング | |||

| 勤怠管理 | |||

| フォレンジクス | |||

| その他の機能 | |||

| エンドユーザー産業別 | 政府 | ||

| 防衛・公共安全 | |||

| 旅行・出入国管理 | |||

| 銀行・金融サービス | |||

| 医療 | |||

| 民生用電子機器・ホームセキュリティ | |||

| 小売・電子商取引 | |||

| 教育 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

次世代バイオメトリックス市場は2031年にかけてどのくらいの速度で成長しますか?

2026年の522億3,000万米ドルから2031年の1,370億4,000万米ドルへと、年平均成長率21.23%で拡大すると予測されています。

最も急成長が見込まれるモダリティはどれですか?

静脈認証は非接触型の衛生上の利点と高いなりすまし耐性により、22.83%の年平均成長率を記録すると予測されています。

医療分野での生体認証採用を促進しているものは何ですか?

病院は正確な患者照合のために顔・静脈スキャナーを導入し、重複記録と不正を削減しており、これがセグメントの23.04%の年平均成長率を牽引しています。

決済が生体認証の突破口となる機能である理由は何ですか?

EMVCoとFIDO標準が指紋対応カードとスマートフォン認証を可能にし、PINを置き換えてチェックアウトを迅速化することで、決済ユースケースの年平均成長率22.67%につながっています。

アジア太平洋に次いで最も急速な成長機会を提供する地域はどこですか?

中東はUAE Passとサウジビジョンデジタルアイデンティティプログラムによって促進され、22.19%の年平均成長率で成長すると予測されています。

プライバシー規制は市場拡大にどのような影響を与えていますか?

GDPRの特別カテゴリーの地位とEU AI法は、同意、活性検査、監査要件を課し、コンプライアンスコストを引き上げ、欧州と北米での展開を遅らせています。

最終更新日: