生体認証およびパスワードレス認証市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

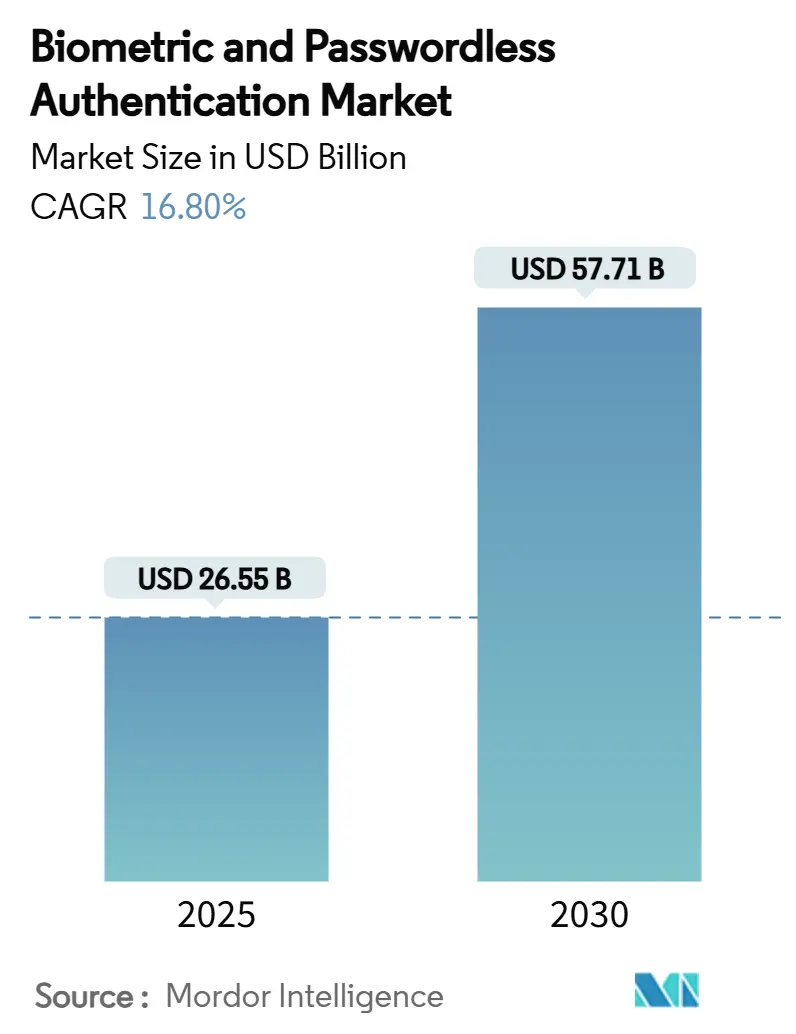

| 市場規模 (2025) | 26.55 十億米ドル |

| 市場規模 (2030) | 57.71 十億米ドル |

| 成長率 (2025 - 2030) | 16.80% CAGR |

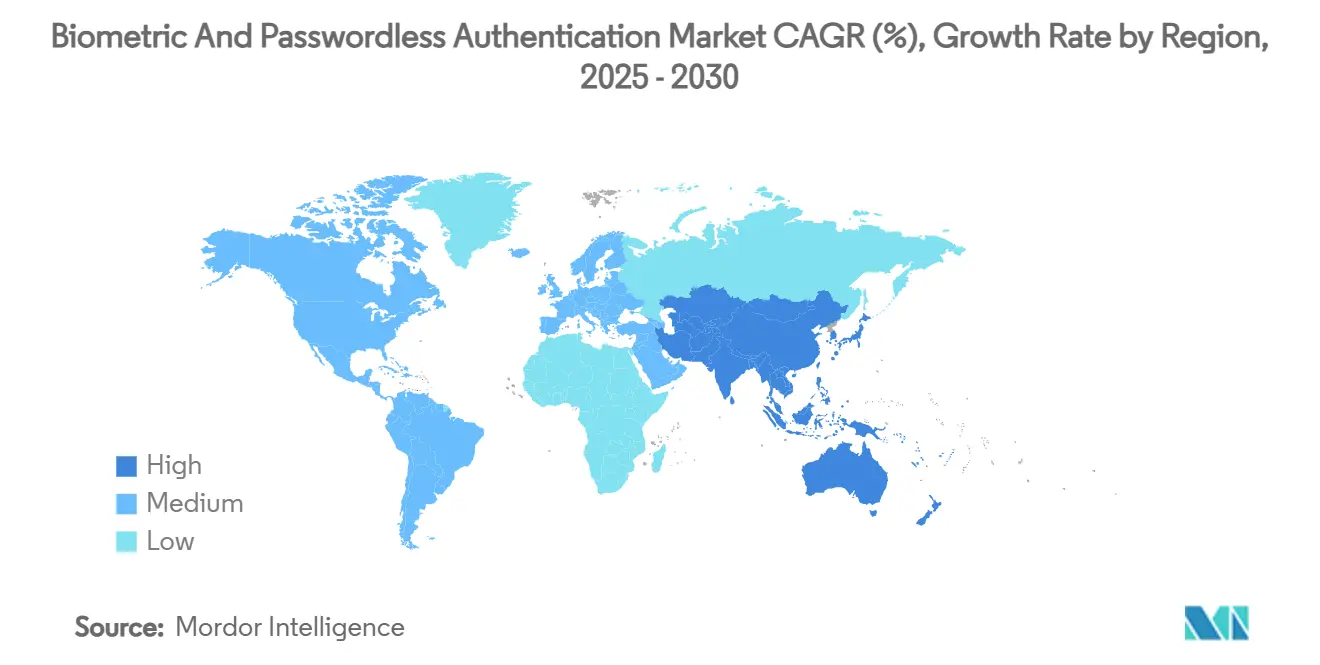

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

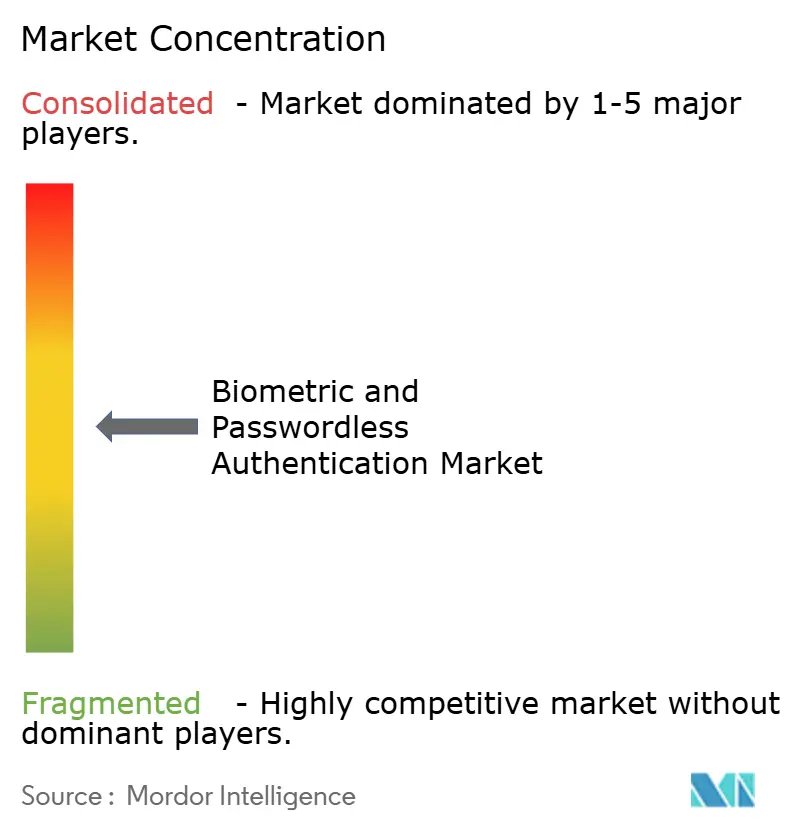

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生体認証およびパスワードレス認証市場分析

生体認証およびパスワードレス認証市場規模は2025年に266億5,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 16.80%で成長し、2030年までに577億1,000万米ドルに達すると予測されています。接続デバイスの75.44%においてFIDO2/WebAuthnプロトコルがほぼ普遍的に有効化されていることが、強力な成長を牽引しています。[1]FIDO Alliance、「FIDO2概要」、fidoalliance.orgスマートフォンへのセンサーの広範な展開、アジア太平洋地域におけるデジタルバンキングエコシステムの拡大、および政府の電子身分証明プログラムが相まって、パスワード中心の防御からプロアクティブな継続的認証フレームワークへの投資シフトをもたらしています。企業はパスキーと生体認証をゼロトラストアーキテクチャの中核的な柱として位置づけており、ハードウェアコストの低下とクラウド提供サービスが導入障壁を引き下げています。競争上のポジショニングは、行動分析とAI駆動のライブネス検出をシームレスなユーザー体験に統合するベンダーの能力によってますます定義されています。

主要レポートの要点

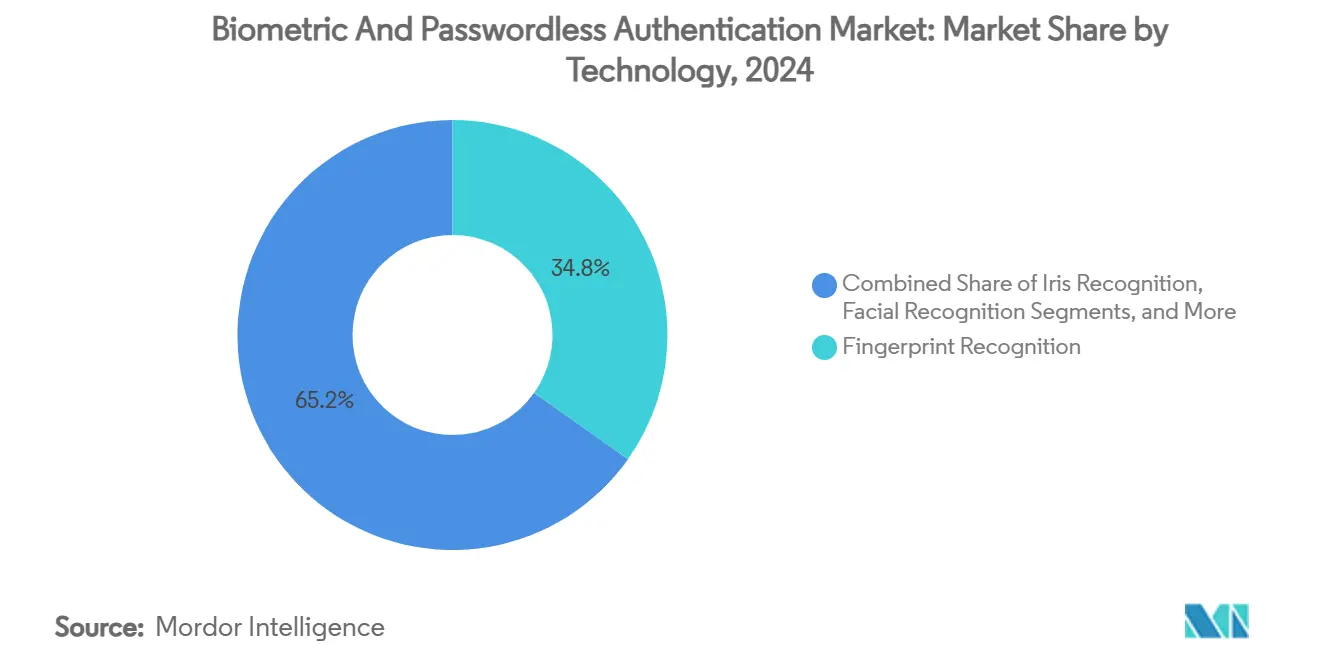

- 技術別では、指紋認証が2024年の生体認証およびパスワードレス認証市場シェアの34.8%をリードし、行動生体認証は2030年にかけてCAGR 17.8%で拡大すると予測されています。

- コンポーネント別では、ハードウェアが2024年の生体認証およびパスワードレス認証市場規模の57.7%のシェアを占め、サービスは2030年にかけてCAGR 18.4%で成長すると予測されています。

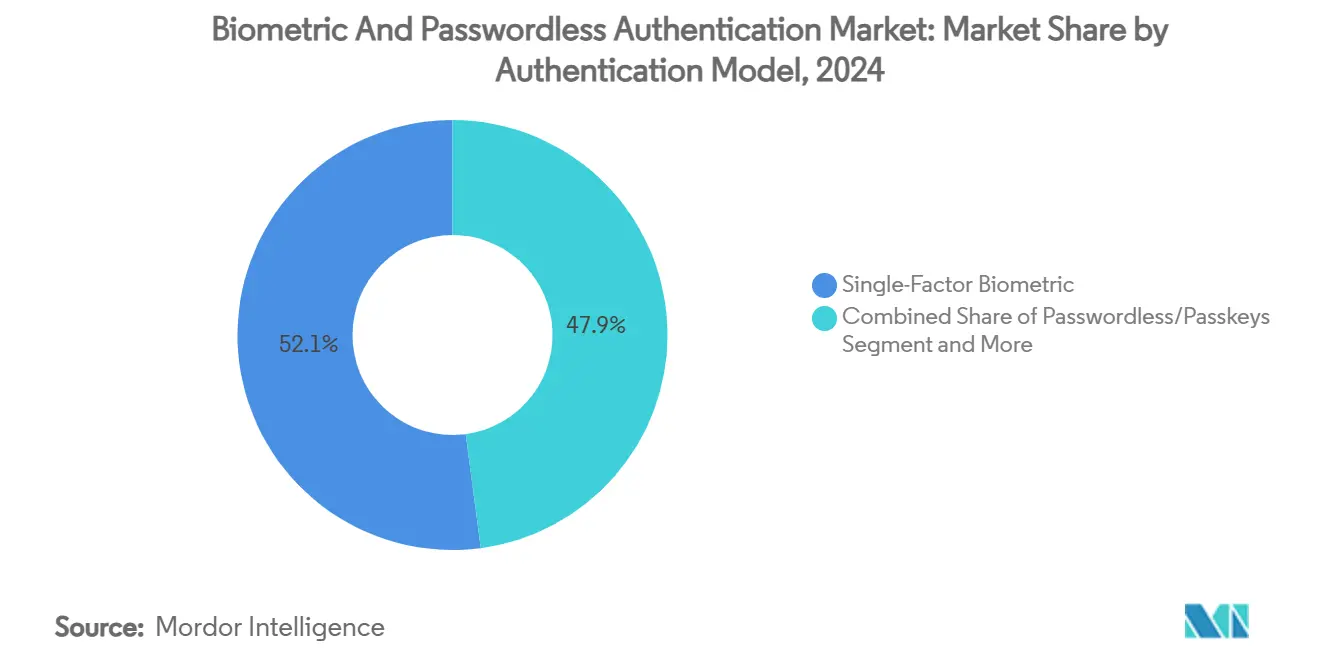

- 認証モデル別では、単一要素生体認証システムが2024年の生体認証およびパスワードレス認証市場規模の52.1%のシェアを占め、パスワードレス/パスキーは2030年にかけてCAGR 18.2%で成長すると予測されています。

- エンドユーザー産業別では、BFSIが2024年の生体認証およびパスワードレス認証市場シェアの28.7%を占め、ヘルスケアおよびライフサイエンスは2030年までにCAGR 18%で成長すると予測されています。

- 地域別では、北米が2024年に38.5%の収益シェアを保持し、アジア太平洋地域はCAGR 18.1%で最も急成長する地域と予測されています。

グローバル生体認証およびパスワードレス認証市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| FIDO2/WebAuthnの標準主導型普及 | +2.8% | 北米、欧州連合 | 中期(2~4年) |

| スマートフォンにおける2米ドル未満の生体認証センサー | +2.1% | アジア太平洋地域の製造拠点、グローバル流通 | 短期(2年以内) |

| 新興市場におけるデジタルバンキングの急速な拡大 | +3.2% | アジア太平洋地域が中核、ラテンアメリカおよびアフリカへの波及 | 長期(4年以上) |

| 政府の電子IDおよびICAO 9303旅行文書 | +1.9% | 発展途上国 | 中期(2~4年) |

| AI駆動の継続的認証 | +2.4% | 北米および欧州の企業市場 | 中期(2~4年) |

| 分散型アイデンティティウォレット | +1.7% | EU主導、グローバル普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

FIDO2/WebAuthnプロトコルの標準主導型普及

FIDOアライアンスはWebAuthnを事実上のグローバルベースラインとし、Windows、Android、iOSエコシステム全体でパスワードレスフローを実現しています。JPMorgan ChaseやRevolut等の金融機関はパスキーで顧客を認証し、フィッシングインシデントとパスワードリセットチケットの顕著な減少を報告しています。共通標準により、レガシーMFAから移行する開発者の統合作業が約40%削減され、EU電子IDウォレット構想は主権IDにおけるWebAuthnへの規制上の信頼を確固たるものにしています。厳格なコンプライアンス要件を持つセクターでは特に効果が明確であり、プラットフォーム中立の認証情報がベンダーロックインと長期的なメンテナンスリスクを軽減します。

2米ドル未満の部品表コストでのスマートフォンOEMによる生体認証センサーの統合

静電容量式および光学式指紋モジュールの量産により、部品表コストが2米ドル未満に低下し、価格上昇なしに生体認証がミッドレンジおよびエントリーレベルの端末に搭載可能となっています。その下流効果として、生体認証およびパスワードレス認証市場のアドレス可能なエンドポイントが劇的に拡大しています。デバイス上のAIライブネスアルゴリズムと組み合わせた低コストセンサーは、利便性とスプーフィング耐性の両方を満たし、初めてスマートフォンを所有するユーザーを対象としたデジタルバンキング、小売決済、マイクロ保険アプリでの大規模普及を支援しています。メーカーはまた、センサーフュージョン(指紋、顔、音声入力の組み合わせ)を活用して、ユニットコストを増加させることなくセキュリティを向上させています。

新興市場における急速なデジタルバンキングの拡大

アジアのスーパーアプリ、ラテンアメリカのフィンテック企業群、アフリカのモバイルマネーリーダーは、いずれも強力かつ手間のかからない本人確認に依存しています。デジタルウォレットはすでにアジア太平洋地域のオンライン決済の70%を占めており、ユーザー獲得は紙のIDを必要としないシームレスなオンボーディングと結びついています。[2]Charmaine Jacob、「デジタルウォレットがアジアで現金を上回る」、cnbc.com生体認証オンボーディングツールを導入した銀行は、KYC完了の迅速化、不正損失比率の低下、および銀行口座を持たない顧客の高い定着率を報告しています。6,400万人の市民をカバーするナイジェリアの銀行確認番号レジストリなどの共有国家データベースは、機関横断的な認証を加速し、リアルタイムで不審な異常を検出する多層的な行動生体認証の機会を創出しています。

政府の電子IDおよび旅行認証情報の展開(ICAO 9303)

2025年2月のエチオピアによるICAO 9303完全準拠の電子パスポートの導入は、主権プログラムが生体認証モジュール、個人化ソフトウェア、および登録サービスへの国内需要をいかに活性化できるかを示しています。[3]エチオピア政府、「電子パスポート導入スピーチ」、gov.etインドネシアおよびガーナにおける同様の取り組みは、出入国管理、税務、医療ポータル全体でチップ埋め込み認証情報を標準化しています。市民ウォレットが存在するようになると、保険会社から通信会社まで民間部門の関係者が同じ検証インフラに迅速に接続し、好循環の普及サイクルを強化します。登録ハードウェア、PKI、およびライフサイクル管理を提供するベンダーは、これらの長期的な公共契約においてファーストムーバーの優位性を獲得します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチモーダルセンサーフュージョンのための高い設備投資 | -1.8% | グローバル、中小企業の予算に最も影響 | 短期(2年以内) |

| ベンダー間の相互運用性のギャップ | -1.2% | 世界中のレガシー企業資産 | 中期(2~4年) |

| 合成IDによる不正とバイオメトリクスのスプーフィング | -2.1% | 北米、欧州 | 長期(4年以上) |

| ディープフェイク駆動のカメラベースシステムへのライブネス攻撃 | -1.4% | 全地域の高セキュリティユースケース | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

マルチモーダルセンサーフュージョンのための高い設備投資

99.9%以上の一致率を求める企業は、指紋、顔、虹彩スキャナーを組み合わせて展開することが多いですが、モダリティを追加するたびにハードウェアと統合の予算が膨らみます。大規模な展開には5万~50万米ドルのコストがかかる場合があり、支出の何分の一かで95~98%の精度を提供する単一モダリティシステムとの費用対効果を検討する中小企業にとっては障壁となります。オンプレミスのミドルウェア、カスタムSDK、および規制認証により初期設備投資が倍増し、回収期間が延長されるため、購入者は完全調達ではなくサブスクリプションベースのマネージドサービスに向かう傾向があります。

FIDOの傘の外でのベンダー間の相互運用性のギャップ

ほとんどの独自生体認証SDKは依然としてクローズドAPIに依存しており、アイデンティティガバナンス、IAM、および不正分析スタックとのプラグアンドプレイ統合を妨げています。スマートカードやOTPフレームワークからの移行には、コストのかかるミドルウェアとヘルプデスクスタッフの再教育が必要になることが多いです。ネイティブのWebAuthnサポートが欠如している場合(特にレガシーバンキングソフトウェアにおいて)、プロジェクトは経営幹部の支持を損ない、総所有コストを膨らませる遅延のリスクを抱えます。業界連合はメタデータ、イベントログ、ライブネス証明の共有スキーマを推進していますが、広範な標準化にはまだ数年かかる見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:行動分析が次世代セキュリティを牽引

指紋モジュールは2024年に生体認証およびパスワードレス認証市場シェアの34.8%を維持しており、これはスマートフォンへの定着した統合と広範なリーダーの普及によるものです。顔認証はカメラ品質とエッジAIモデルの改善に伴い、小売決済とアクセス制御で存在感を高めましたが、欧州の一部でのプライバシー規制が公共空間での展開を制限しました。虹彩スキャンは、高コストを上回るほぼ完璧な精度が求められる防衛・医療分野でニッチを維持し、音声認証はコールセンター認証とスマートスピーカーエコシステムで活用されています。手のひらおよび静脈技術は、衛生上の利点から病院の入院受付ワークフローで進歩しています。行動生体認証の生体認証およびパスワードレス認証市場規模は、タイピング、スワイプ、歩行パターンをプロファイリングする継続的かつ不可視の認証を背景に、CAGR 17.8%で他のすべてのモダリティを上回るペースで成長する見込みです。顔と指紋のモダリティを組み合わせた企業は、単一要素設計と比較して一致精度が40%向上したと報告しています。センサーに直接組み込まれたAIモデルはリアルタイムの脅威スコアリングを可能にし、レイテンシを低減しながらテンプレートをデバイス上に保持することでユーザープライバシーを保護します。

キーストローク分析などの行動ソリューションは、臨床生産性を低下させることなく、米国の単一医療ネットワークで97万9,000件の従業員ログインを処理しました。地域銀行全体での大規模パイロットは、行動リスクシグナルをトランザクションデータと融合させた場合の不正損失の削減と顧客満足度の向上を示しています。センサーフュージョンのロードマップは、バッテリー寿命を消耗させることなくカメラ、加速度計、マイクのストリームを活用するマルチモーダルスマートフォンを指向しています。企業がリモートワークを標準化するにつれて、行動ツールはゼロトラストの中核に位置し、セッション中にリスク指標が急上昇した際のステップアップ検証を提供します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:サービスが統合の複雑性を加速

ハードウェアは2024年に57.7%の収益を獲得しており、これは消費者向け電子機器や企業のアクセスポイントに組み込まれた指紋、カメラ、赤外線モジュールの膨大な量を反映しています。しかしサービスは最も急峻な軌跡を示しており、組織が生体認証ワークフローをIAMバックエンド、SIEMダッシュボード、ガバナンスフレームワークに統合するために専門パートナーに依存するにつれて、2030年にかけてCAGR 18.4%で成長します。AIを中心としたモデルが進化する攻撃ベクターに対抗するために頻繁な更新を必要とするため、ソフトウェアエンジンに関連する生体認証およびパスワードレス認証市場規模も着実に拡大しています。センサーは引き続き規模の経済の恩恵を受けており、2米ドル未満の指紋ユニットがエントリーレベルのスマートフォンとスマートカードへの普及を促進しています。

コンサルティング、カスタマイズ、マネージドオペレーションを含めると、プロフェッショナルサービスの収益はプロジェクト総額の40~60%に相当することが多いです。VitaprotechによるIdentivのリーダー事業の買収などのM&Aは、アドバイザリー、展開、ライフサイクルサポートを一つの傘下にまとめることを目的とした統合を示しています。クラウドファーストの認証APIは初期資本を削減しますが、支出をサブスクリプションOPEXにシフトさせ、ベンダーに予測可能な定期収入をもたらしながら、顧客がオンデマンドで容量を柔軟に調整できるようにします。

認証モデル別:パスキーが企業アイデンティティを変革

単一要素生体認証は2024年の採用の52.1%を占めており、これはスマートフォンの指紋および顔ロック解除の習慣が定着した年月を反映しています。しかし、パスキーおよびその他のパスワードレス構造に関連する生体認証およびパスワードレス認証市場規模は、FIDO2/WebAuthnがほぼ普遍的なクライアントサポートを達成するにつれて、CAGR 18.2%で急増すると予測されています。パスキーを展開した企業は、パスワード関連のヘルプデスクコールが90%減少し、アカウント乗っ取り詐欺が顕著に減少したと報告しています。多要素生体認証スキームは、複数のモダリティを要求する高保証設定において重要性を維持しており、ハードウェアトークンは内部で公開鍵暗号を使用するデバイスバインド認証情報に徐々に置き換えられています。

小売銀行のパイロットは、顔と手のひら認証が2秒以内にアイデンティティと支払い手段の両方を検証する有人および無人端末でのシームレスな決済を実証しています。ブラウザ同期パスキーは、集中型パスワードデータベースなしに安全な認証情報のローミングを可能にし、攻撃対象領域を縮小します。CIOはパスキーの展開をゼロトラストロードマップの基盤として挙げることが増えており、セッション中にリアルタイムの行動シグナルを参照する条件付きアクセスポリシーへの道を開いています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアがデジタルトランスフォーメーションをリード

金融機関は2024年時点で28.7%と最大のシェアを保持しており、これは不正防止義務、PSD2コンプライアンス、およびアプリレベルの生体認証に対する顧客の期待によって牽引されています。ヘルスケアおよびライフサイエンスは、患者安全の要請、薬物転用監視、および厳格なデータ取り扱い規制に後押しされて、CAGR 18%で最も急速な上昇を示しています。病院入院、電子処方、および遠隔医療フローに関連する生体認証およびパスワードレス認証市場規模は、機関が誤認識関連エラーを防止しようとするにつれて着実に増加しています。政府プログラムは電子IDプラットフォームを通じて国境管理と社会給付の支払いを近代化し続けており、高セキュリティモジュールへの安定した需要を保証しています。

小売・電子商取引は生体認証チェックアウトを活用してカート放棄を抑制し、IT・通信事業者はSIMスワップ防止と顧客ケア認証に行動分析を統合しています。製造工場は重要機械のロックに生体認証アクセス制御を採用し、安全コンプライアンスを向上させています。旅行・ホスピタリティはチェックインと搭乗を迅速化する顔認証対応キオスクを追加し、非接触体験へのパンデミック後の期待に応えています。

地域分析

北米は2024年にグローバル収益の38.5%を支配しており、成熟したサイバーセキュリティエコシステム、早期のゼロトラストプログラム、および包括的な規制監督によって支えられています。大規模なパスキーパイロットを実施している銀行と連邦機関は、ヘルスケアと小売に波及してサプライヤーの販売を加速する実証事例を提供しています。この地域に本社を置くベンダーはエッジAIとプライバシー保護計算に積極的に投資しており、規制当局が前年比60%の急増と指摘した合成IDによる不正の増加を相殺するのに役立っています。

アジア太平洋地域はCAGR 18.1%を記録すると予測されており、全地域の中で最も速い成長率です。インドネシア、シンガポール、インドの政府はビザ、福祉、決済全体で生体認証認証情報を制度化し、大衆市場での親しみを育んでいます。中国とインドの消費者はすでに電子商取引と販売時点情報管理のデジタルウォレット取引の70%以上に生体認証を使用しています。国内の端末メーカーは200米ドル未満のモデル全体に低コストの指紋リーダーとカメラベースの顔ロック解除を搭載し、初めてオンラインショッピングをする消費者へのリーチを広げています。フィンテックは、従来のID履歴を持たない銀行口座未保有セグメントにサービスを提供するために行動シグナルに注力しています。

欧州はGDPRおよびeIDASフレームワークの下で、明示的なプライバシー保護とローカルデータ居住を要求する規制に準拠した安定した成長を実現しています。今後のEU電子IDウォレット構想は、分散型検証可能認証情報への長期投資を固定しています。フランス、ドイツ、北欧諸国の国民医療システムは、同意管理を維持しながら患者登録を合理化するために手のひら静脈および顔認証ソリューションを展開しています。南米、中東、アフリカは初期段階ながら加速する普及を示しており、ナイジェリアの生体認証バンキングレジストリやガーナの電子パスポートなどの取り組みは、公共部門のプロジェクトが小売、通信、送金全体で民間部門の採用をいかに促進するかを示しています。

競争環境

生体認証およびパスワードレス認証市場は中程度に集中しています。レガシーの主要企業であるIDEMIA、NEC、Thalesは、数十年にわたるAFISの専門知識、グローバルな登録インフラ、および強力な信頼マークにより、政府入札での優位性を維持しています。これらの企業はハードウェアをクラウドオーケストレーション、PKI、プロフェッショナルサービスで補完し、クライアントに対して高い切り替えコストを実現しています。YubicoやDaonなどの中堅専門企業は、SaaSアプリケーションと迅速に統合するFIDO2認定プラットフォームを通じて競争しています。BioCatchやBehavioSecなどの行動分析イノベーターは、インタラクションを継続的にスコアリングするリスクエンジンを通じて差別化し、リモートバンキングとヘルスケアでの展開を獲得しています。

M&A活動はプラットフォームの幅への転換を示しています。EntrustによるOnfidoの60億米ドルの買収は、文書検証と顔生体認証を統合し、エンドツーエンドのデジタルオンボーディングに対応しました。[4]Entrust Corporation、「EntrustがOnfidoの買収を完了」、entrust.comPermiraによるBioCatchへの13億米ドルのマジョリティ出資などのプライベートエクイティ取引は、継続的認証IPとサブスクリプション収益への信頼を示しています。Apple、Samsung、Googleによる視線追跡、神経筋シグナル、皮下ジェスチャーセンシングに関する特許出願は、既存のシェアを覆す可能性のある将来のモダリティを示唆しています。競争力を維持するために、ベンダーはデバイスにAIアクセラレーターを組み込み、クラウドとの往復を削減しながらテンプレートを流出から保護しています。

パートナーシップエコシステムも重要です。主要なシステムインテグレーターはパスキーオーケストレーションをIAM移行プレイブックと組み合わせ、企業の展開サイクルを短縮しています。センサーメーカーはモバイルチップセットサプライヤーとシリコンを共同設計し、ライブネス検出エンジンがバッテリー寿命を消耗させることなくエッジで動作することを保証しています。ベンダーはFIDO、OAuth、OpenID Connectに準拠したAPIを公開文書化しており、これはベンダーの可搬性と標準準拠を主張する大規模な企業契約の前提条件となっています。

生体認証およびパスワードレス認証産業のリーダー企業

IDEMIA Group S.A.S.

NEC Corporation

Thales Group S.A.

Fingerprint Cards AB

HID Global Corporation (ASSA ABLOY AB)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:エチオピアがICAO 9303に準拠した全国規模の電子パスポートを導入し、生体認証登録および検証ソリューションへの持続的な需要を創出しました。

- 2025年1月:JPMorgan Chaseが米国の小売店舗全体に顔認証および手のひら認証決済端末の展開を発表し、北米で最大規模のパスキー対応決済イニシアチブの一つとなりました。

- 2025年1月:SupremaがIntersec 2025でBioEntry W3 AI顔認証デバイスとCoreStation 20コントローラーを発表し、大規模な物理アクセス展開をターゲットとしました。

- 2025年1月:HID GlobalがIntersec Dubai 2025でAmico顔認証リーダーを発表し、シームレスな入退室管理を求める中東プロジェクトにサービスを提供しました。

- 2025年1月:Suprema AIがATM不正防止のための顔認証と行動分析を統合したQ-Vision ProオンデバイスAIモジュールでのCES 2025ベストオブイノベーション賞を受賞しました。

- 2024年12月:インドネシアが全国規模の電子パスポートの完全発行を完了し、すべてのパスポートオフィスで生体認証認証情報を標準化しました。

グローバル生体認証およびパスワードレス認証市場レポートの範囲

| 指紋認証 |

| 顔認証 |

| 虹彩認証 |

| 音声認証 |

| 手のひらおよび静脈認証 |

| 行動生体認証 |

| マルチモーダル/ハイブリッド |

| ハードウェア |

| ソフトウェア |

| サービス |

| 単一要素生体認証 |

| 多要素生体認証 |

| パスワードレス/パスキー |

| ハードウェアトークンベース |

| BFSI |

| 政府・国土安全保障 |

| ヘルスケアおよびライフサイエンス |

| 小売・電子商取引 |

| ITおよび通信 |

| 旅行・ホスピタリティ |

| コンシューマーエレクトロニクス |

| 製造・産業 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 技術別 | 指紋認証 | ||

| 顔認証 | |||

| 虹彩認証 | |||

| 音声認証 | |||

| 手のひらおよび静脈認証 | |||

| 行動生体認証 | |||

| マルチモーダル/ハイブリッド | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 認証モデル別 | 単一要素生体認証 | ||

| 多要素生体認証 | |||

| パスワードレス/パスキー | |||

| ハードウェアトークンベース | |||

| エンドユーザー産業別 | BFSI | ||

| 政府・国土安全保障 | |||

| ヘルスケアおよびライフサイエンス | |||

| 小売・電子商取引 | |||

| ITおよび通信 | |||

| 旅行・ホスピタリティ | |||

| コンシューマーエレクトロニクス | |||

| 製造・産業 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| マレーシア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

生体認証およびパスワードレス認証市場の予測成長率は?

生体認証およびパスワードレス認証市場は、2025年の266億5,000万米ドルから2030年の577億1,000万米ドルへ、CAGR 16.8%で成長すると予測されています。

最も急成長している技術セグメントはどれですか?

行動生体認証は、企業が継続的かつ不可視の認証を採用するにつれて、2030年にかけてCAGR 17.8%で最も高い成長を記録すると予測されています。

アジア太平洋地域が最も急成長する地域市場である理由は何ですか?

急速なデジタルバンキングの普及、政府の電子IDプログラム、および低コストスマートフォンの広範な普及が、地域CAGR 18.1%を支えています。

パスキーはどのように企業のセキュリティを向上させますか?

パスキーは集中型パスワードストレージを排除し、ヘルプデスクのリセットを最大90%削減し、デバイス上の生体認証と連携した場合にアカウント乗っ取りインシデントを3分の2削減します。

マルチモーダル生体認証のより広範な展開を妨げているものは何ですか?

マルチセンサーハードウェアと統合のための高い設備投資、および高度なライブネス検出の必要性が相まって、中小企業の総所有コストを引き上げています。

金融以外でどの産業が強い採用勢いを示していますか?

ヘルスケアは患者安全の義務付けにより非金融分野の普及をリードしており、小売、通信、政府セクターは顧客体験の合理化とセキュリティ強化のために生体認証を展開しています。

最終更新日: