超崩壊剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

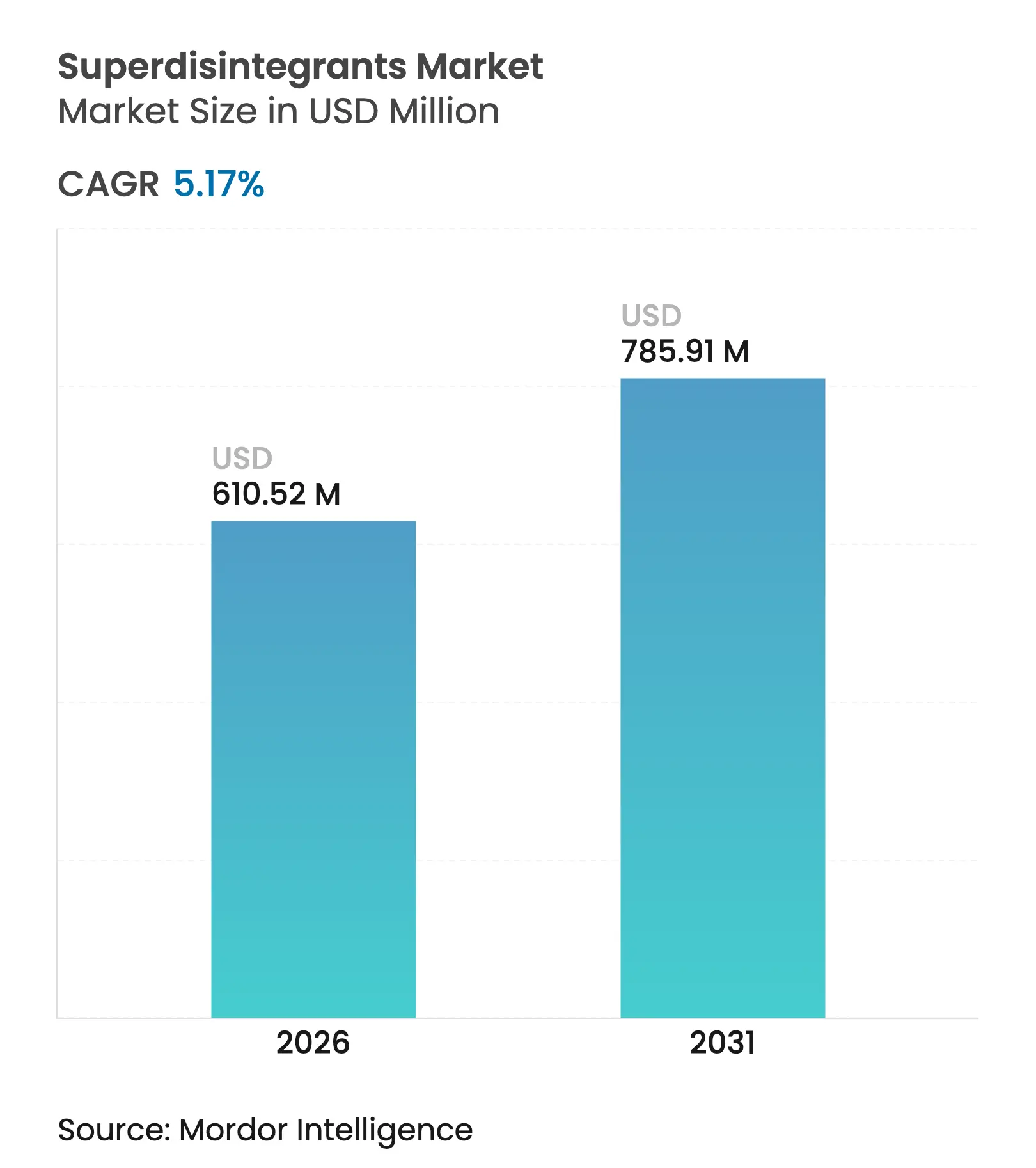

| 市場規模 (2026) | 610.52 百万米ドル |

| 市場規模 (2031) | 785.91 百万米ドル |

| 成長率 (2026 - 2031) | 5.17% CAGR |

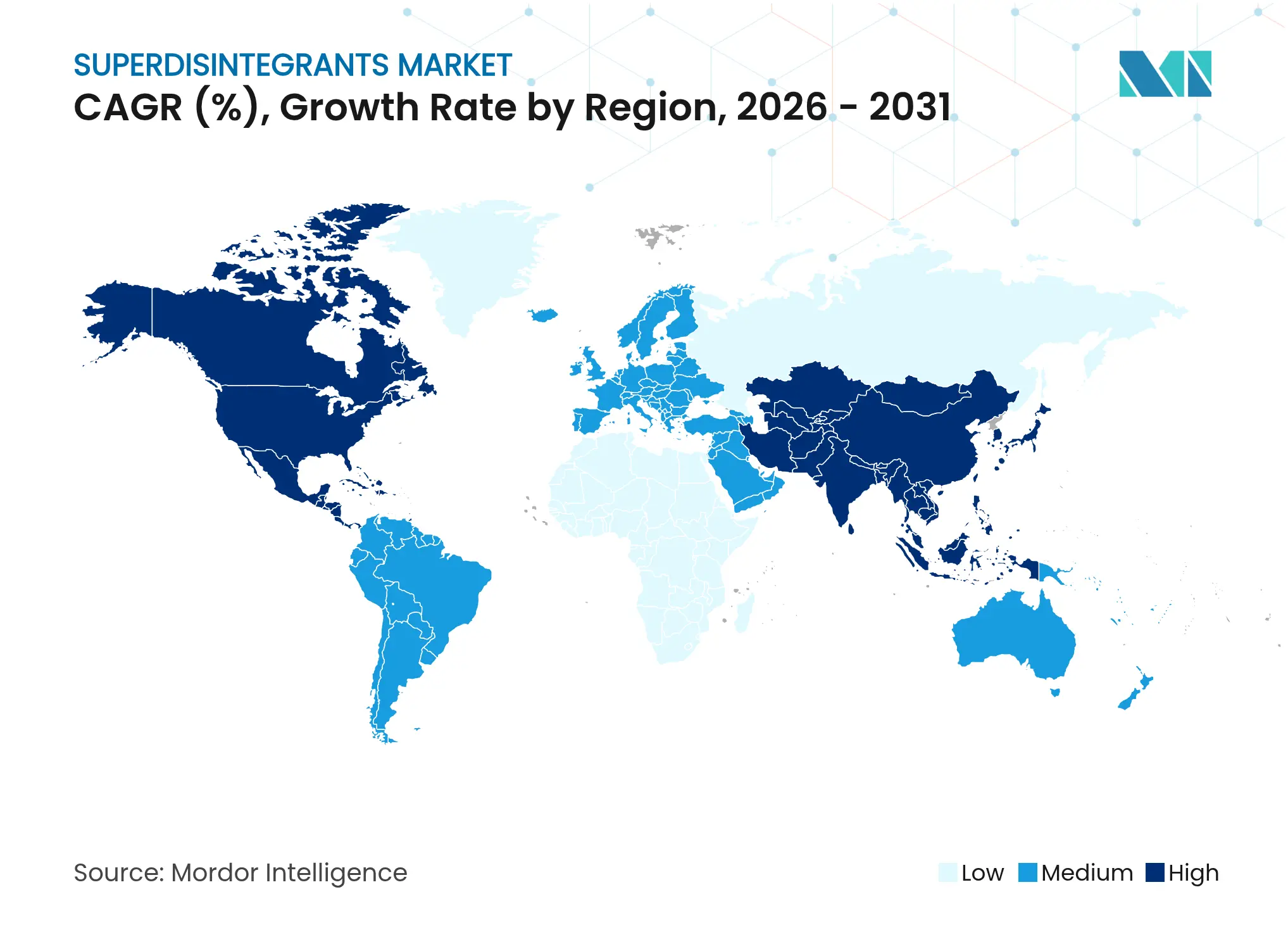

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

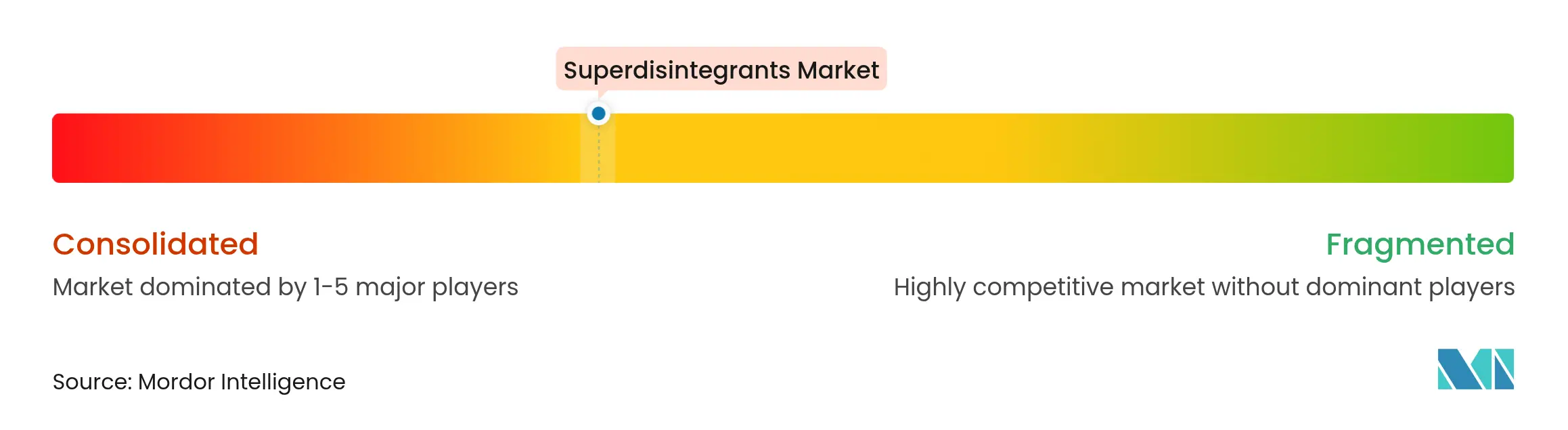

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる超崩壊剤市場分析

超崩壊剤市場規模は、2025年の5億8,049万米ドルから2026年には6億1,052万米ドルに成長し、2026〜2031年の5.17%CAGRで2031年までに7億8,591万米ドルに達すると予測されています。患者中心の薬物送達への優先度の高まり、高齢者および小児ユーザー向け口腔内崩壊錠の急増、ならびに米国および欧州における規制の合理化が主要な成長エンジンとなっています。速溶性製剤の承認は、食品医薬品局(FDA)が2025年6月に発出した行政命令草案により迅速化ルートを通じて処理されるようになり、主要な手続き上の障壁が取り除かれました [1]食品医薬品局、「提案された行政命令:市販薬口腔内崩壊錠に関するセクション505G」、fda.gov。合成ポリマーへの精査が強まる中でも合成グレードが技術的優位性を維持しつつ、メーカーは持続可能性へと方向転換しています。最も注目されるRoquetteによるIFF ファーマ ソリューションズの28億5,000万米ドルでの買収合意は、規模、グローバルなコンプライアンス体制、および地域サプライチェーンが決定的な戦略的資産となる市場を示しています。

主要レポートのポイント

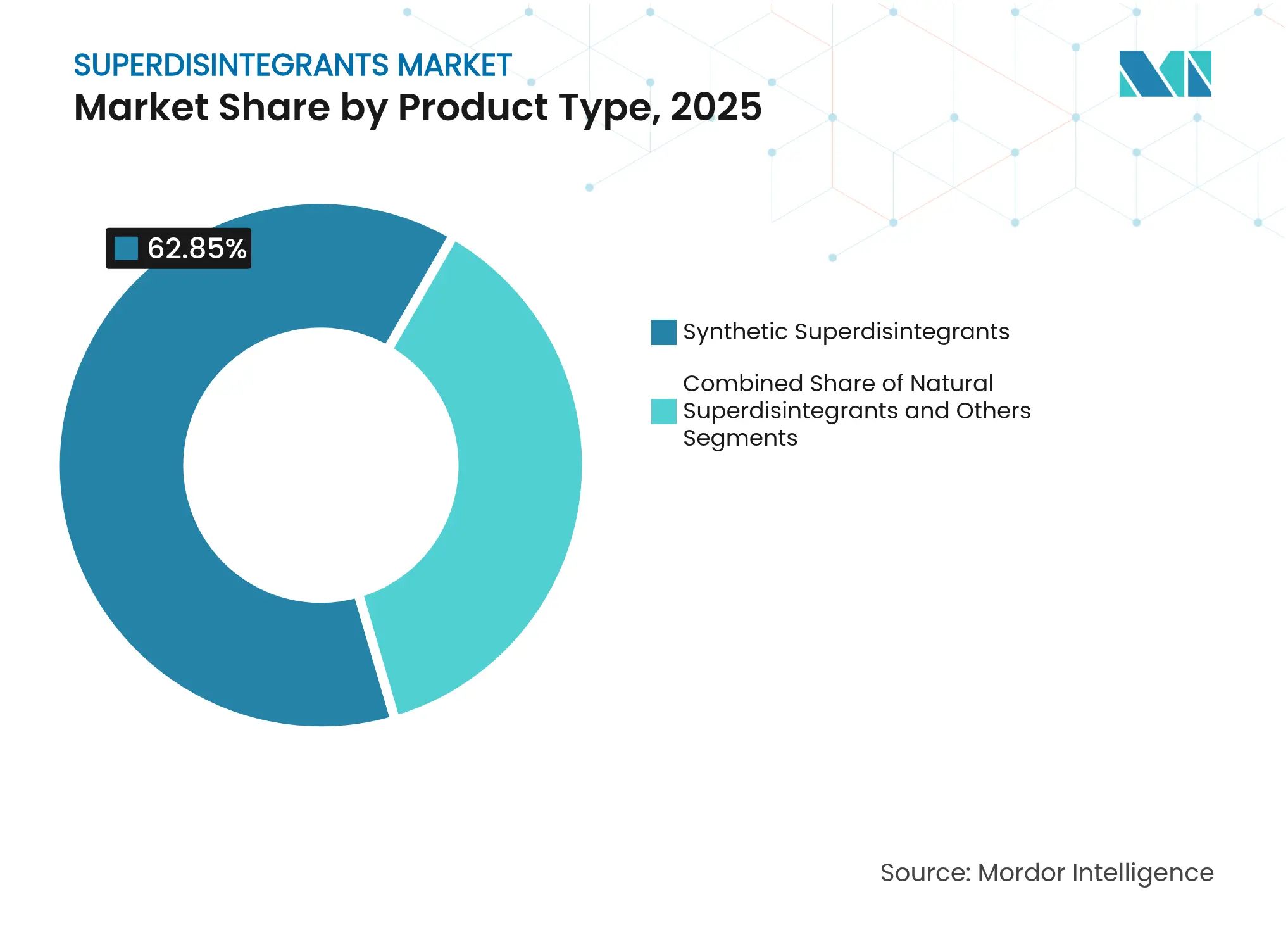

- 製品タイプ別では、合成品が2025年の超崩壊剤市場シェアの62.85%を占め、天然代替品は2031年にかけて5.98%のCAGRで拡大すると予測されています。

- 製剤別では、錠剤が2025年の超崩壊剤市場規模の71.60%を占め、カプセル剤は2026〜2031年に6.05%のCAGRで成長すると予測されています。

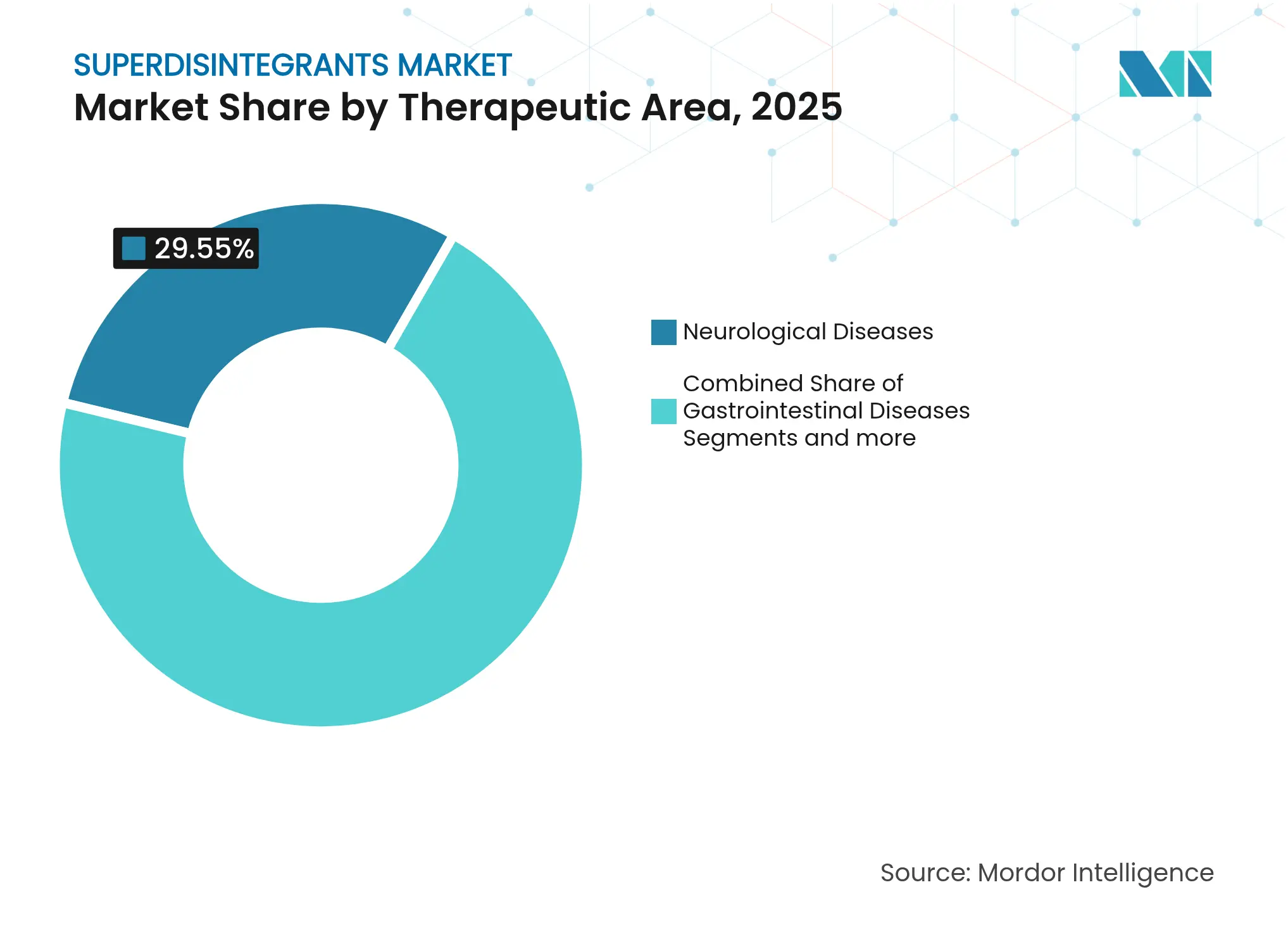

- 治療領域別では、神経疾患が2025年に29.55%の収益シェアでトップとなり、腫瘍学の用途は2031年にかけて6.15%のCAGRで拡大しています。

- 地域別では、北米が2025年収益の39.40%を占め、アジア太平洋地域が2031年にかけて6.18%の最速地域CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の超崩壊剤市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 口腔内崩壊錠の採用拡大 | +1.2% | 北米、欧州、グローバルへの波及 | 中期(2〜4年) |

| 高齢者・小児患者人口の拡大 | +0.9% | アジア太平洋、グローバル | 長期(4年以上) |

| 患者中心の固形製剤に向けた研究開発パイプラインの成長 | +0.8% | 北米、欧州連合 | 中期(2〜4年) |

| 速溶性製剤に対する規制支援 | +0.6% | グローバル | 短期(2年以内) |

| 3Dプリント製剤形態 | +0.4% | 北米、欧州 | 長期(4年以上) |

| サプライチェーンの地域化 | +0.5% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

口腔内崩壊錠(ODT)の採用拡大

服薬アドヒアランスの改善と発現の速さに関する臨床的エビデンスの拡大がODTの普及を後押しし、超崩壊剤市場を強化しています。口腔内薬物送達への支出は2023年の360億米ドルから2030年には550億米ドルへと増加する見込みで、4.88%のCAGRは従来の錠剤を大きく上回っています [2]Soheil Haddadzadegan、口腔内薬物送達:学術研究と産業革新の橋渡し

、Advanced Functional Materials、onlinelibrary.wiley.com。神経系薬剤、特に舌下レボドパは、標準的な経口固形製剤よりも薬物動態の予測可能性が高く、高性能クロスポビドンおよびデンプングリコール酸ナトリウムグレードへの需要を強化しています [3]Samidha Sanjay More、パーキンソン病治療の革新:舌下製剤の評価

、RGUHS、journalgrid.com 。品質リスクマネジメントのツールキットにより、機械的強度を損なうことなく10秒以内に崩壊する錠剤が製造可能となっています。これらの進歩は総じて、超崩壊剤を次世代製剤設計の中核に位置づけています。

高齢者・小児患者人口の拡大

65歳以上の人口の割合はアジア太平洋および欧州で着実に増加しており、世界の出生数のほぼ3分の1が小児処方集を近代化している国々で発生しています。嚥下障害は人口の15%に影響を及ぼしており、錠剤の寸法に関する研究では、長さと幅の合計が13.3mmに達すると取り扱いの困難さが急増することが示されており、ODTの商業的合理性を裏付けています。CompactCel DISなどのクリーンラベル製品は1〜5%の配合レベルを可能にし、合成品と同等の速度を実現しながら添加剤の透明性要件を満たしています。FDAが提案する単一単位ODT包装規則は、若年者および虚弱な利用者をさらに保護します。これらの人口動態の現実は、超崩壊剤市場に対して安定した長期的な追い風を確保しています。

患者中心の固形製剤に向けた研究開発パイプラインの成長

先発品および後発品メーカーは、超崩壊剤をコモディティ添加剤から戦略的な製剤レバーへと格上げしています。ポリビニルピロリドンを含む非晶質固体分散体は難溶性有効成分を著しく改善し、2035年までに45億8,000万米ドルと評価されるアドレス可能なパイプラインの解放を支援しています。連続製造ラインはリアルタイム粒子イメージングを使用して目標崩壊時間を達成し、廃棄物とサイクルタイムを削減しながら製品の堅牢性を高めています。製剤ノウハウに関する知的財産保護が強化される中、分析サポートとグローバルな文書化を提供するサプライヤーが交渉力を高め、超崩壊剤市場内でのプレミアム価格設定を維持しています。

速溶性製剤に対する規制支援

FDAの2025年草案命令は、市販薬ブランドが個別のモノグラフ申請なしにODT形態に移行できるようにすることで重複を排除し、迅速なポートフォリオ転換への道を開いています。欧州は「口腔内溶解錠」を明確な受入基準とともに成文化し、製剤担当者に手直しを最小化する規制上のロードマップを提供しています。インドの2024年規則は添加剤のラベル表示を義務付け、詳細な技術パッケージをすでに維持している品質管理上の優良サプライヤーを強化しています。医薬品規制調和国際会議(ICH)における調和作業は添加剤規格を世界的に整合させ、グローバル上市に向けた開発タイムラインを短縮しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な品質・薬局方コンプライアンス要件 | −0.8% | 米国、欧州連合 | 短期(2年以内) |

| 原材料価格の変動 | −0.6% | アジア太平洋の調達拠点 | 中期(2〜4年) |

| 代替薬物送達形態による代替 | −0.4% | 先進国市場 | 中期(2〜4年) |

| 合成ポリマーへの持続可能性圧力 | −0.3% | 欧州、北米、先進アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な品質・薬局方コンプライアンス要件

米国薬局方(USP)、欧州薬局方(Ph. Eur.)、日本薬局方(JP)における並行しながらも同一ではないモノグラフは、複数規格の製品ラインの維持、分析コストの急増、および重複する監査を強いています。ニトロサミン監視により、Polyplasdone LNなどの低過酸化物クロスポビドングレードが必要となり、新たな安定性プロトコルと資本集約的な試験装置が必要となっています。中小規模の生産者はこれらの障壁を乗り越えることが困難であり、業界再編が進み参入障壁が高まっています。

原材料価格の変動

地政学的緊張と輸送コストの急騰により、ビニルピロリドン、セルロース、トウモロコシデンプンの投入価格が上昇しています。中国の2023年反スパイ法は西側諸国による品質監査を制限し、貨物・保険契約を複雑化させ、陸揚げコストを引き上げています。米国薬局方のデータによると、医薬品不足の27%が添加剤またはAPIの不足に起因しており、二重調達プログラムへの圧力が高まっています。地域化された工場への資本投入は2024年以降340億米ドルを超えており、ネットワークの再均衡化に伴い短期的な利益率を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:合成品の優位性と天然品の台頭

合成グレードは2025年の超崩壊剤市場シェアの62.85%という圧倒的な割合を維持しており、多国籍製薬メーカーが高スループットラインに依存する信頼性の高いパフォーマンスと確立されたコンプライアンスファイルを反映しています。クロスポビドンなどの商業的ベンチマークは、2〜5%の配合量で30秒未満の溶解を頻繁に達成し、毎時30万錠以上の直接圧縮スループットをサポートしています。しかし、持続可能性監査、石油化学コストの動向、および消費者嗜好の加速要因が、製剤担当者を植物由来の選択肢へと誘導しています。天然代替品は5.98%のCAGRで成長すると予測されており、2031年までにギャップを縮小するものの合成品を凌駕するには至りません。高度なサゴデンプングリコール酸塩がUSPの代替閾値を満たすようになっており、この上昇傾向を支える材料科学の進歩を示しています。超崩壊剤市場はしたがって二重軌道のダイナミクスを示しており、従来の合成品の量がコア収益を維持する一方、天然ポートフォリオが小児、ニュートラシューティカル、クリーンラベル医薬品において新たな領域を開拓しています。

合成フランチャイズはそれでも革新を続けています。超低過酸化物およびニトロサミン制御グレードは、感受性の高い腫瘍学有効成分との適合性を強化しています。クロスポビドンとマンニトールまたはシリカ化微結晶セルロースを組み合わせた共処理添加剤は、湿式造粒ラインをさらに高速化します。ビニルモノマー工場への後方統合を持つサプライヤーは、単一添加剤ではなく機能性ブレンドシステムを販売することでコスト変動を緩和し、超崩壊剤市場内での価格回復力を保護しながらマージンを守っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製剤別:錠剤が支配的、カプセル剤が加速

錠剤は、コスト効率、用量精度、および広範な設置済み圧縮設備により、2025年の超崩壊剤市場規模の71.60%の貢献を維持しました。口腔内崩壊錠は増分需要をリードしており、製剤担当者が競争の激しい治療クラスにおけるマーケティング上の優位性を重視するため、2031年にかけてより広いカテゴリーを上回る可能性が高いです。連続直接圧縮プラットフォームにより、製剤担当者は数分でAPIを切り替えることができ、超崩壊剤の需要を高混合ポートフォリオに緊密に結びつけています。

カプセル剤は規模は小さいものの、6.05%のCAGRで拡大しており、嚥下しやすいという消費者の認識と、製薬業界による多粒子充填の採用を活かしています。植物由来のハードシェルカプセルはブランドの持続可能性の物語と合致しながら、胃液との接触で崩壊する統合超崩壊剤ペレットを許容します。ペプチド薬向けの腸溶コーティングカプセル変種は別の設計フロンティアを加え、放出制御における超崩壊剤使用の機能的空間を広げています。水分感受性とシェルの脆性は依然として工学的課題ですが、選択肢の多様性と患者の快適性が超崩壊剤市場内でのカプセル剤の勢いを維持しています。

治療領域別:神経疾患のリーダーシップが腫瘍学への注目を促進

神経疾患—パーキンソン病、アルツハイマー病、てんかん—は2025年に29.55%の収益シェアを保持しており、嚥下困難が時間とともに悪化することが多い慢性投与の現実を裏付けています。速溶性錠剤は肝臓の初回通過効果を回避し、より厳密な症状コントロールを提供してアドヒアランスを高めます。ナノ粒子連結超崩壊剤マトリックスは、患者の取り扱いをシンプルに保ちながら、研究段階の分子に対するCNS透過性を向上させ、超崩壊剤市場の信頼できる基盤を確保しています。

腫瘍学は2031年にかけて6.15%の最速CAGRを記録しており、化学療法関連の口腔粘膜炎と悪心が水なしで服用できる製剤への需要を喚起しています。制吐剤、鎮痛剤、および支持療法用ビタミンは、クロスポビドンまたは天然多機能成分を活用して炎症を起こした粘膜を和らげる速溶性形態でますます上市されています。腫瘍学支持療法に対する規制上の迅速化ルートが採用をさらに促進しています。強力で反応性の高いAPIとの適合性の問題は、新規の低過酸化物またはシリカグラフト超崩壊剤を必要とし、超崩壊剤市場内でイノベーションプレミアムが繁栄するニッチを形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

厳格なcGMP施行と広範な研究開発支出を誇る北米は、2025年売上の39.40%を占めました。成熟した製剤メーカーは検証済みのサプライチェーンを重視しており、FDAのサイト査察頻度と高いバイオファーマ投資が、既存企業を守る予測可能な量の発注を支えています。成長は市場平均付近で安定しつつも、プレミアム製剤と高マージンの規制薬物が収益密度を維持しています。

アジア太平洋地域は顕著なダイナミズムを示しています。地域の近代化、地域添加剤の申告義務、および医療機器の流入が相まって6.18%の地域CAGRを推進しています。インドのラベル義務とDMFシェアの増加が透明性を強化し、認証済みサプライヤーの差別化を可能にしています。中国の政策変更が地理的なサプライ多様化を促し、ベトナム、インドネシア、韓国での新工場建設を促進しています。ASEANの医療支出は2027年までに1,380億米ドルを超え、超崩壊剤市場への構造的な需要を埋め込んでいます。

欧州は技術的に先進的でありながら、持続可能性の要件の下で規制されています。企業持続可能性報告指令(CSRD)の指標が添加剤調達を生分解性オプションへと誘導し、天然超崩壊剤の採用を後押ししています。欧州薬局方は速溶性性能の基準を正式に定義しており、欧州のバイヤーは粒度分布および残留溶媒証明書が整ったグレードを好む傾向があります。サプライチェーンの継続性は堅固ですが、地域製剤の普及に伴い増分需要は東方へと移行しています。

競合状況

業界再編が競争の激しさを再形成しています。RoquetteによるIFF ファーマ ソリューションズの買収は、10工場にわたる年間収益10億米ドルの添加剤大手を創出し、共処理崩壊剤と架橋ノウハウにおけるシェアを高めます。トウモロコシ湿式製粉、化学誘導体化、および錠剤化サポートをカバーする垂直統合モデルは、現在戦略的プレミアムを享受しています。

中堅企業は地域製造とクリーンラベルポートフォリオへの注力を強めています。BiogründのCompactCelシリーズはニュートラシューティカルおよび小児バイヤーを引き付け、Lotte Fine Chemicalは5,860万米ドルのセルロース拡張を活用してColorconとの10年間の流通契約を確保しています。パートナーシップはスピードを提供します:AvanとRubicon Researchはプロセスエンジニアリングとチャネルスケールを組み合わせ、超崩壊剤市場のアドレス可能性を広げる胃内滞留性添加剤を共同開発しています。

技術フロンティアが新たな競争をもたらしています。3Dプリント専門企業は、個別化療法のための単位用量形状を作成するためにポリマー結合超崩壊剤フィラメントを使用しています。ナノファイバー堆積および静電紡糸ラインは、医薬品・医療機器と添加剤プレーヤー間の参入障壁をさらに溶解させています。分光法とリアルタイム出荷試験に強みを持つ競合他社は、連続製造採用者がターンキーサポートを求める中で交渉力を蓄積しています。全体として、上位5社間のバランスの取れた市場支配力が、超崩壊剤市場に対して中程度の集中環境をもたらしています。

超崩壊剤業界のリーダー企業

BASF SE

Ashland Global Holdings Inc.

DuPont

Roquette Freres

DFE Pharma

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:FDAは市販薬モノグラフ医薬品の口腔内崩壊製剤への迅速な移行を可能にする命令を提案し、個別の事前承認サイクルを廃止しました。

- 2025年5月:Roquetteは28億5,000万米ドルでIFF ファーマ ソリューションズを買収することに合意し、2025年上半期の規制当局の承認を経て、トップクラスの経口製剤添加剤プラットフォームへの統合を目指しています。

- 2024年11月:Univar Solutionsは北米全域でSD Head USA製薬添加剤の独占販売契約を締結し、セルロースエーテルおよび植物由来カプセルにおけるリーチを拡大しました。

- 2024年10月:Lotte Fine Chemicalは7億4,000万米ドルの10年間グローバル流通契約をColorconと締結し、世界最大の医薬品セルロース生産者となるべく5,860万米ドルの工場アップグレードを開始しました。

世界の超崩壊剤市場レポートの調査範囲

本レポートの調査範囲によると、超崩壊剤とは製薬業界における錠剤ベースの薬物送達に使用される添加剤の一種です。本レポートは製品タイプ別、製剤別、治療領域別、および地域別にセグメント化されています。

| 天然超崩壊剤 | |

| 合成超崩壊剤 | 変性デンプン |

| 変性セルロース | |

| クロスポビドン | |

| ケイ酸カルシウム | |

| イオン交換樹脂 | |

| その他 |

| 錠剤 |

| カプセル剤 |

| その他 |

| 神経疾患 |

| 消化器疾患 |

| 心血管疾患 |

| 腫瘍学 |

| 呼吸器疾患 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 天然超崩壊剤 | |

| 合成超崩壊剤 | 変性デンプン | |

| 変性セルロース | ||

| クロスポビドン | ||

| ケイ酸カルシウム | ||

| イオン交換樹脂 | ||

| その他 | ||

| 製剤別 | 錠剤 | |

| カプセル剤 | ||

| その他 | ||

| 治療領域別 | 神経疾患 | |

| 消化器疾患 | ||

| 心血管疾患 | ||

| 腫瘍学 | ||

| 呼吸器疾患 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年の超崩壊剤市場の予測値はいくらですか?

2026年から5.17%のCAGRで拡大し、7億8,591万米ドルに達すると予測されています。

現在グローバル需要を支配している製剤はどれですか?

錠剤が主要な牽引役であり、2025年収益の71.60%を占めています。

2031年にかけて最も速く成長すると予想される地域はどこですか?

アジア太平洋地域が6.18%の予測CAGRでトップとなり、規制の近代化と医療投資によって牽引されています。

天然超崩壊剤が注目を集めている理由は何ですか?

持続可能性目標、クリーンラベルトレンド、および地域サプライチェーンの地域化が、5.98%のCAGRでの採用を促進しています。

FDAの政策変更は市場成長にどのような影響を与えますか?

2025年の草案命令は市販薬を口腔内崩壊形態に切り替えることを簡素化し、超崩壊剤の使用を加速させます。

サプライヤー環境を再形成している戦略的動向は何ですか?

Roquetteによる28億5,000万米ドルのIFF ファーマ ソリューションズ買収(審査中)は、世界をリードする添加剤プラットフォームを創出します。

最終更新日: