アジア太平洋地域の医薬品受託製造機関市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

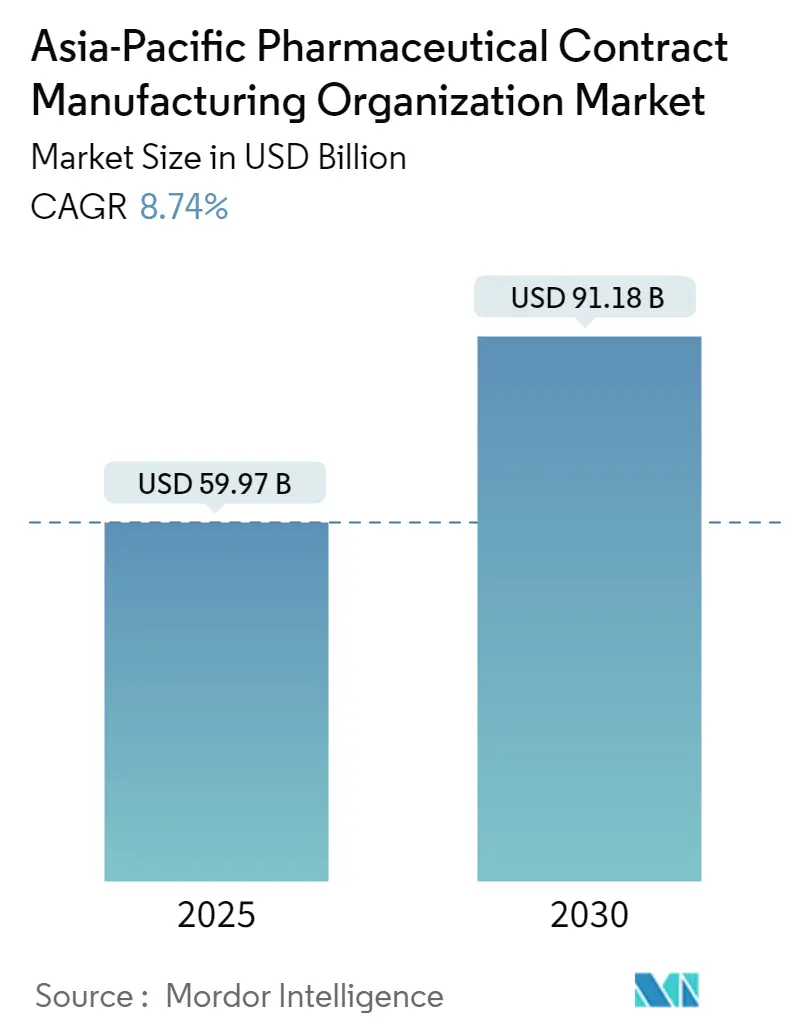

| 市場規模 (2025) | 59.97 十億米ドル |

| 市場規模 (2030) | 91.18 十億米ドル |

| 成長率 (2025 - 2030) | 8.74% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の医薬品受託製造機関市場分析

アジア太平洋地域の医薬品受託製造機関市場規模は2025年に597億7,000万米ドルであり、年平均成長率8.74%で成長し、2030年までに911億8,000万米ドルに達すると予測されています。

アジア太平洋地域の医薬品受託製造ランドスケープは、グローバルサプライチェーンのダイナミクスの変化および規制改革によって根本的な変革を経験しています。最近の業界データによると、米国で使用される原薬(API)の約80%が中国とインドから調達されており、グローバルな医薬品製造における同地域の重要な役割が浮き彫りになっています。この優位性は、インドがジェネリック医薬品とワクチンの主要供給国として世界のワクチン需要の約50%、米国のジェネリック需要の40%を担うという地位によってさらに強固なものとなっています。同地域の競争優位性は、高度な製造能力、費用対効果の高い運営、および広範な規制遵守フレームワークの組み合わせに起因しています。

業界では、統合されたサービス提供と製造能力における技術的進歩への顕著なトレンドが見られます。インドの堅固な医薬品インフラは、約3,000社の製薬企業と10,500の製造ユニットで構成されており、同地域の製造力を示しています。これらの施設のうち2,000以上のユニットが世界保健機関(WHO)のGMP承認を取得しており、国際的な品質基準の維持に対する同地域のコミットメントを反映しています。この広範な製造ネットワークは、高薬理活性原薬(API)および複雑な医薬品製剤へのフォーカスを強めており、医薬品受託製造機関分野におけるイノベーションを牽引しています。

地域の製造依存関係とサプライチェーンの多様化において顕著な変化が起きています。現在、インドはAPI需要の68%以上を中国からの輸入に依存しており、国内製造の拡大を通じてこの依存度を低減するための戦略的イニシアチブが促進されています。この再編により、特に専門的な製造能力と高度な医薬品製剤分野において、地域全体の受託製造機関に新たな機会が生まれています。業界では製造能力の拡大に向けた多額の投資が見られ、企業は高薬理活性API、バイオロジクス、および専門的な薬物送達システムなどの分野での専門知識開発に注力しています。

規制環境は引き続き進化しており、各国はグローバルな医薬品製造アリーナにおける競争上の地位を強化するための改革を実施しています。日本の医薬品受託製造機関セクターは、製造と販売を分離する規制改革後に着実な成長を遂げており、比較的黎明期にあるとはいえ発展しています。同様に、新興の南アジア市場への近接性、強固な規制フレームワーク、および知的財産保護を兼ね備えたオーストラリアの戦略的地理的位置は、医薬品製造への投資を呼び込んでいます。これらの動向は、地域の医薬品アウトソーシング市場の競争ダイナミクスを再構築し、業界全体のイノベーションと品質向上を牽引しています。

アジア太平洋地域の医薬品受託製造機関市場のトレンドと洞察

製薬企業によるアウトソーシング量の増加

医薬品アウトソーシングのランドスケープは、瓶詰めなどの基本的なプロセスから、医療機器エンジニアリングや複雑な研究開発(R&D)活動を含むより高度な付加価値技術へと大きく進化しました。この進化は、製薬企業が内部リソースを中核的な能力に集中させながら、その他のプロセスには専門的なアウトソーシング企業を活用するという傾向によって牽引されています。このトレンドは注射剤セグメントにおいて特に顕著であり、生産の複雑さと専門的な知識・経験の必要性から、受託製造機関は需要の増大を経験しています。パイプライン製品の約50%が腫瘍治療に特化しており、多くの製薬企業が社内開発よりもアウトソーシングを通じてアクセスすることを好む専門的な製造能力の重要性の高まりを示しています。

業界は、大手製薬企業が製造オペレーションを最適化するための戦略的アウトソーシングモデルを採用するという構造的な転換を目撃しています。例えば、大手製薬企業は受託製造業者と長期的な製造契約を締結し、製造インフラへの資本投資を削減しながら安定的な供給を確保しています。この例として、セセン バイオのキルー ファーマシューティカルとのビシネウムのグローバル商業供給に関する商業製造契約、およびJDPセラピューティクスの注射剤製品製造に関する契約が挙げられます。このトレンドは、米国のジェネリック需要の40%と世界のワクチン需要の約50%を供給するインドのような市場において特に強く、医薬品受託製造における同地域の重要性の高まりを示しています。これらのパートナーシップは、中核的な能力に集中しながら、抗体薬物複合体、特定の抗体、運営効率、および規制サポートなどの分野での技術的専門知識にアクセスするという利点によって推進されています。さらに、製薬企業がオペレーションの合理化と効率向上を目指す中で、受託開発製造の役割がますます重要になっています。

セグメント分析:サービスタイプ別

アジア太平洋地域の医薬品受託製造機関市場における原薬製造セグメント

原薬(API製造)セグメントはアジア太平洋地域の医薬品受託製造機関市場において支配的な地位を占めており、2024年に約72%の市場シェアを確保しています。この大きな市場存在感は、特に中国やインドなどの国における原薬製造における同地域の強力な能力に起因しています。このセグメントの優位性は、FDA承認済み製造施設の多数の存在、費用対効果の高い生産能力、および熟練労働力の確保可能性によってさらに強化されています。コスト優位性と製造専門知識に牽引されたグローバル製薬企業によるアジア太平洋地域へのAPI製造のアウトソーシングの増加が、このセグメントの主導的な地位をさらに確固たるものにしています。さらに、ジェネリック医薬品の需要増大と地域の受託製造機関による生産能力の拡大もセグメントの市場リーダーシップに貢献しています。

アジア太平洋地域の医薬品受託製造機関市場における完成剤形開発・製造セグメント

完成剤形(FDF)開発・製造セグメントはアジア太平洋地域の医薬品受託製造機関市場において最も急速な成長を経験しています。このセグメントの加速的な成長は、高度な製造技術への投資増大と複雑な医薬品製剤の需要増加によって牽引されています。特に注射剤製剤に向けた無菌製造能力の拡大がこの成長軌跡に大きく貢献しています。さらに、製造コスト削減と中核的な能力への注力のために完成剤形製造をアウトソーシングする製薬企業の増加トレンドからもこのセグメントは恩恵を受けています。新規薬物送達システムの開発への注力の高まりと特殊剤形に対する需要の増大も、同地域におけるセグメントの拡大を促進しています。

サービスタイプ区分における残余セグメント

二次包装セグメントは市場シェアとして比較的小規模ながらも、医薬品受託製造機関のエコシステムにおいて重要な役割を果たしています。このセグメントは、ブリスター包装、ボトル包装、および各種剤形向けの特殊包装ソリューションを含む様々な医薬品包装サービスを包含しています。このセグメントの重要性は、製品の差別化への注力の高まり、地域ごとの規制要件への適合、および患者に配慮した包装ソリューションに対する需要の増大によって浮き彫りになっています。さらに、このセグメントは偽造防止技術やスマート包装ソリューションの組み込みを通じて進化しており、アジア太平洋地域の医薬品サプライチェーンにおける不可欠な要素となっています。

アジア太平洋地域の医薬品受託製造機関市場の地理的セグメント分析

中国の医薬品受託製造機関市場

中国はアジア太平洋地域の医薬品受託製造機関ランドスケープにおける支配的な勢力として確立されており、2024年に地域市場シェアの約43%を占めています。同国の優位性は、堅固なインフラ、改善された規制監督、および知的財産法の施行強化の上に構築されています。中国の受託製造機関は、北京第二製薬、アシムケム ラボラトリーズ、重慶華邦製薬などの主要施設を含む、承認済みのブランド薬・ジェネリック薬のAPIおよびバルク医薬品の受託製造において特に卓越した実績を有しています。同国の競争優位性は、低賃金の人件費、低廉な設備費・間接費、有利な税制優遇措置、および戦略的な通貨ポジショニングの組み合わせに起因しています。さらに、中国のインフラ整備とサプライチェーンネットワークの強化への注力が多額の外国投資を呼び込んでいます。国家食品医薬品監督管理局(SFDA)の設立と製品品質を重視した規制法の再編により、欧米企業がパートナーシップを締結する動きが促進されています。「健康中国2030」というビジョンにより、製品承認を迅速化する規制改革が実施されており、製造パートナーを求めるグローバル製薬企業にとってますます魅力的な投資先となっています。

インドの医薬品受託製造機関市場

インドは同地域において最もダイナミックな市場として際立っており、2024年から2029年にかけて約11%の年平均成長率で成長すると予測されています。同国は、大規模な労働力、熟練した労働者、および世界保健機関(WHO)のGMP承認済み生産原則を通じた基本的な製造プロセスにおける優れた優位性を活かし、医薬品受託製造において大きく進化してきました。インドの医薬品受託製造機関セクターは、自動承認ルートによる100%外国直接投資(FDI)の恩恵を受け、国内製造の成長を促進しています。同国の強みは、約3,000社の製薬企業と10,500の製造ユニットを有し、そのうち2,000以上が世界保健機関(WHO)のGMP承認を取得するという包括的なエコシステムにあります。米国外に多数のFDA承認施設が存在することにより、インドはコスト効率の高い生産のための優先的な投資先として位置づけられています。同国の専門知識は様々な医薬品形態にわたり、特に複雑なジェネリック医薬品とバルク医薬品製造において強みを発揮しています。国内医薬品セクター強化に向けた政府の支援政策とイニシアチブにより、受託製造先としてのインドの魅力はさらに高まっています。品質と規制遵守への注力、および研究開発と製造インフラへの多額の投資により、インドの受託製造機関は医薬品製造バリューチェーン全体にわたる包括的なサービスを提供できるようになっています。

日本の医薬品受託製造機関市場

日本はアジア太平洋地域の医薬品受託製造機関ランドスケープにおいて独自の位置づけを有しており、高品質基準と革新的な能力を特徴としています。日本の受託製造機関市場は、医薬品事業法による製造と販売の分離認定を受けて大きな転換を遂げました。同国の医薬品製造はGMPおよび薬局等構造設備規則によって厳格に規制されており、医薬品・医療機器総合機構(PMDA)が厳格な品質管理を担保しています。日本の受託製造機関は、特殊な製造プロセスと高技術製品において特筆すべき強みを示しており、同国の高度な自動化能力によって支えられています。市場はブシュ ファーマシューティカルズ、ニプロ ファーマ、CMICなどの主要プレーヤーが支配しており、これらは品質と信頼性において確固たる評判を確立しています。個別化医薬品と複雑な薬物製剤へのフォーカスの高まりにより、高付加価値の医薬品製造セグメントにおける日本の地位はさらに強化されています。研究開発への注力と、グローバル製薬企業との戦略的パートナーシップが受託製造サービスにおけるイノベーションを牽引し続けています。

オーストラリアの医薬品受託製造機関市場

オーストラリアは医薬品受託製造機関市場において独自のポジションを確立しており、成熟した規制体制と強固な知的財産保護フレームワークを活用しています。同国の戦略的な地理的位置は南アジアの新興市場への優れたアクセスを提供しており、魅力的な製造ハブとなっています。オーストラリアの医薬品製造ランドスケープは、500社以上のメドテック企業と400社以上の地元資本バイオテクノロジー企業によって支えられた高い品質基準と高度な技術能力を特徴としています。多国籍企業およびその子会社の存在が医薬品製造のための強固なエコシステムを形成しています。オーストラリア治療薬品局(TGA)、米国FDA、および欧州医薬品庁との間の協定を通じた国際基準との整合性により、グローバルな競争力が強化されています。オーストラリアの受託製造機関は、同国の強力な研究インフラと熟練労働力によって支えられた特殊な製造プロセスと複雑な薬物製剤において特別な専門知識を培っています。イノベーションと品質適合へのフォーカスにより、オーストラリアは高付加価値の医薬品製造プロジェクトにおける優先的パートナーとして確立されています。

その他の国々の医薬品受託製造機関市場

シンガポール、マレーシア、台湾、韓国などの国々を含むアジア太平洋地域の残余部分は、地域の医薬品受託製造機関ランドスケープに大きく貢献しています。これらの市場は、専門的な能力と戦略的な重点分野を特徴としています。シンガポールはAPI製造における強固な知的財産保護と高品質基準で際立っており、韓国は革新的な医薬品開発のハブとして台頭しています。台湾は高度な技術インフラに支えられた放出制御型医薬品と特殊製造プロセスに関する専門知識を培っています。マレーシアの医薬品製造セクターは政府の支援と戦略的位置からの恩恵を受けています。これらの国々はそれぞれ、特殊な製造能力、研究開発の専門知識、または戦略的な地理的優位性という形で地域の受託製造機関市場に独自の強みをもたらしています。これらの市場全体にわたるインフラ、技術、および品質システムへの継続的な投資が医薬品受託製造の新たな機会を生み出しており、グローバルな医薬品サプライチェーンにおける同地域の重要性の高まりに貢献しています。

競合状況

アジア太平洋地域の医薬品受託製造機関市場のトップ企業

アジア太平洋地域の医薬品受託製造機関市場における主要企業は、次世代製造技術への投資や高薬理活性API製造・バイオロジクス受託製造などの専門的な能力の拡大を通じて、強力なイノベーション能力を発揮しています。これらのプレーヤーは合併・買収による戦略的な統合を推進し、特に中国やインドなどの市場における地理的プレゼンスとサービスポートフォリオを拡大しています。自動化、品質マネジメントシステム、および規制遵守措置の採用を通じて卓越した運営が実現されています。主要プレーヤーはまた、新興市場における新規施設建設投資(グリーンフィールド投資)および既存施設拡充投資(ブラウンフィールド投資)を通じた能力増強に注力しています。グローバル製薬企業や地域プレーヤーとの戦略的パートナーシップにより、これらの企業は技術移転と知識共有を可能にしながら市場ポジションを強化しています。

市場構造が示す地域の製造大国

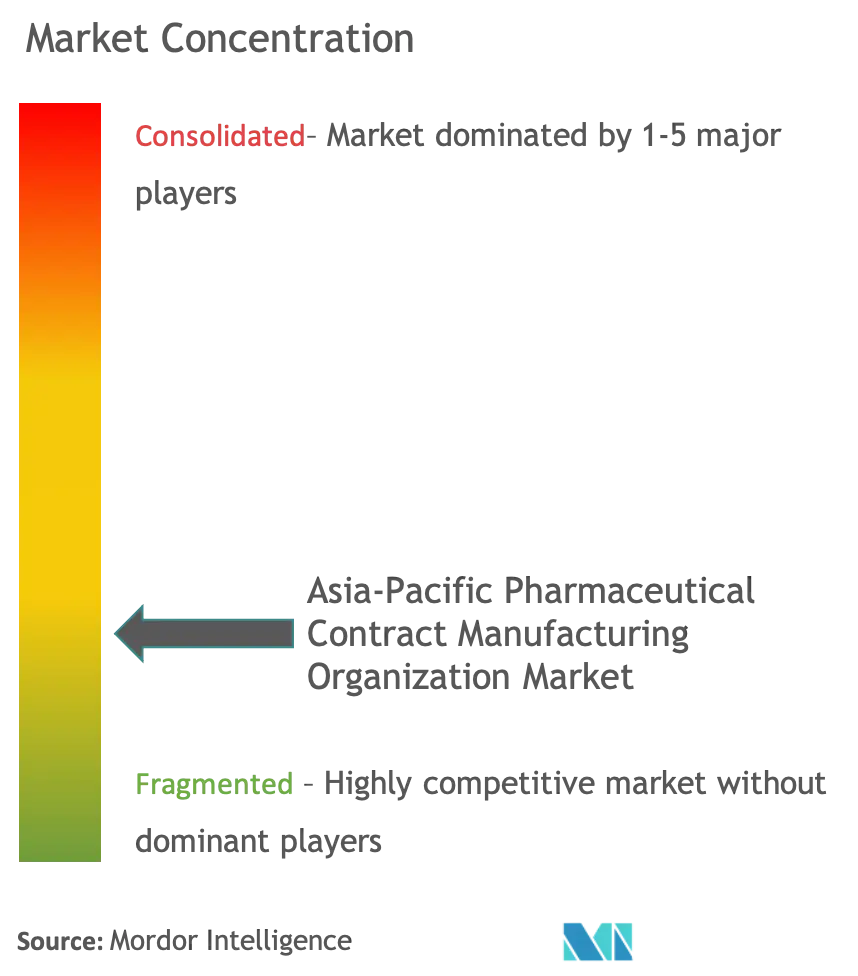

アジア太平洋地域の医薬品受託製造市場は、グローバルな受託製造機関と地域の専門業者が混在しており、インド、中国、韓国などの製造ハブにおいて多国籍企業と現地プレーヤーの双方が強力な存在感を示しています。市場構造は、API製造や完成剤形などの特定セグメントに特化した専門業者と並んで、エンドツーエンドのソリューションを提供する垂直統合型のフルサービスプロバイダーの存在を特徴としています。競合ランドスケープは、より大きなプレーヤーが能力と地理的なリーチを拡大するために小規模の専門企業を買収する中で、統合化が進んでいます。一方、強力な地域製造基盤も維持されています。

市場は地域によって異なる集中度を示しており、インドと中国にはグローバルリーダーと並んで多数の中小規模プレーヤーが存在しています。地域プレーヤーとグローバルプレーヤーとの戦略的パートナーシップや合弁事業が技術移転と市場アクセスを可能にし、ますます一般的になっています。競争ダイナミクスは、規制遵守能力、品質基準、コスト競争力、および技術的専門知識などの要因に影響を受けており、成功しているプレーヤーはオペレーション効率と顧客関係を維持しながらこれらのパラメーターにわたって強みを発揮しています。

イノベーションと統合が将来の成功を牽引

アジア太平洋地域の医薬品受託開発製造機関市場における成功は、初期段階の開発から商業製造まで医薬品バリューチェーン全体にわたる包括的なサービス提供の開発にますます依存するようになっています。企業はコスト競争力を維持しながら、高薬理活性API製造、バイオロジクス生産、高度な薬物送達技術などの専門的な能力への投資が必要です。強固な品質マネジメントシステム、規制遵守フレームワーク、およびリスクマネジメント能力の構築が長期的な成功にとって不可欠です。プレーヤーはまた、バリュープロポジションを強化するために製薬企業、研究機関、および技術プロバイダーとの戦略的パートナーシップの開発に注力する必要があります。

市場参加者は、異なる市場にわたる規制要件の進化に適応しながら、能力拡大と運営効率のバランスを取る必要があります。成功要因には、堅固なサプライチェーンネットワークの開発、プロセス最適化のためのデジタル技術の導入、および製造オペレーションの柔軟性の維持が含まれます。企業はまた、特にプロセス開発や規制業務などの専門分野における人材開発にも注力する必要があります。市場の変化する動向と顧客要件への適応能力とともに、コスト競争力を維持しながら統合ソリューションを提供できることが市場での成功において不可欠となります。

アジア太平洋地域の医薬品受託製造機関業界のリーダー企業

Recipharm AB

Jubilant Life Sciences Ltd

Thermo Fisher Scientific Inc. (Patheon Inc.)

Boehringer Ingelheim Group

Pfizer CentreSource (Pfizer Inc)

- *免責事項:主要選手の並び順不同

アジア太平洋地域の医薬品受託製造機関市場レポートの範囲

受託製造とは、製造業者が部品、製品、またはコンポーネントについて別の製造企業と正式な協定を締結するアウトソーシングの形態です。前者の製造業者はこれらを自社の製造プロセスにおいて製品製造のために使用します。本市場の範囲は包括的であり、アジア太平洋地域に限定されています。

| 原薬(API)製造 | 低分子 |

| 高分子(大分子) | |

| 高薬理活性API(HPAPI) | |

| 完成剤形(FDF)開発・製造 | 固形剤形 |

| 液体剤形 | |

| 注射剤製剤 | |

| 二次包装 |

| 中国 |

| インド |

| 日本 |

| オーストラリア |

| アジア太平洋地域のその他の国々 |

| サービスタイプ | 原薬(API)製造 | 低分子 |

| 高分子(大分子) | ||

| 高薬理活性API(HPAPI) | ||

| 完成剤形(FDF)開発・製造 | 固形剤形 | |

| 液体剤形 | ||

| 注射剤製剤 | ||

| 二次包装 | ||

| 国別 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋地域のその他の国々 | ||

レポートで回答される主要な質問

アジア太平洋地域の医薬品受託製造機関市場の規模はどれくらいですか?

アジア太平洋地域の医薬品受託製造機関市場規模は2025年に597億7,000万米ドルであり、年平均成長率8.74%で成長し、2030年までに911億8,000万米ドルに達すると予測されています。

アジア太平洋地域の医薬品受託製造機関市場の現在の規模はどれくらいですか?

2025年、アジア太平洋地域の医薬品受託製造機関市場規模は597億7,000万米ドルに達すると見込まれています。

このアジア太平洋地域の医薬品受託製造機関市場レポートはどの年をカバーしており、2024年の市場規模はどれくらいでしたか?

2024年、アジア太平洋地域の医薬品受託製造機関市場規模は547億3,000万米ドルと推計されました。本レポートはアジア太平洋地域の医薬品受託製造機関市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年のアジア太平洋地域の医薬品受託製造機関市場規模を予測しています。

最終更新日: