バイオディーゼル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

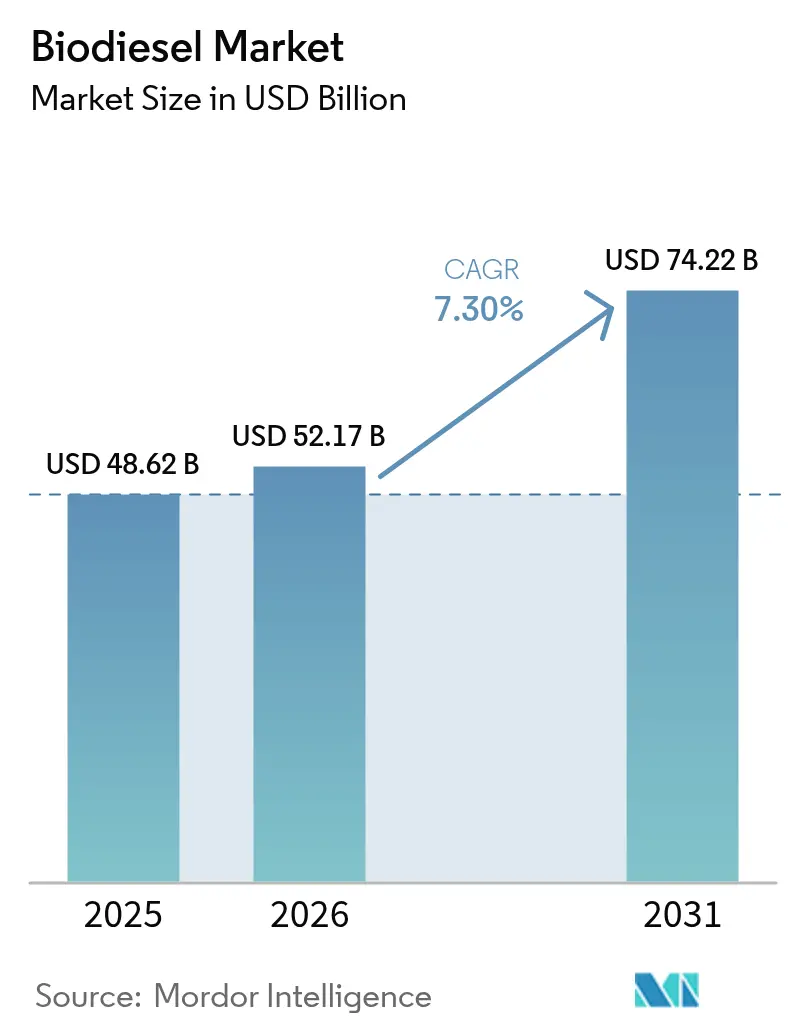

| 市場規模 (2026) | 52.17 十億米ドル |

| 市場規模 (2031) | 74.22 十億米ドル |

| 成長率 (2026 - 2031) | 7.30% CAGR |

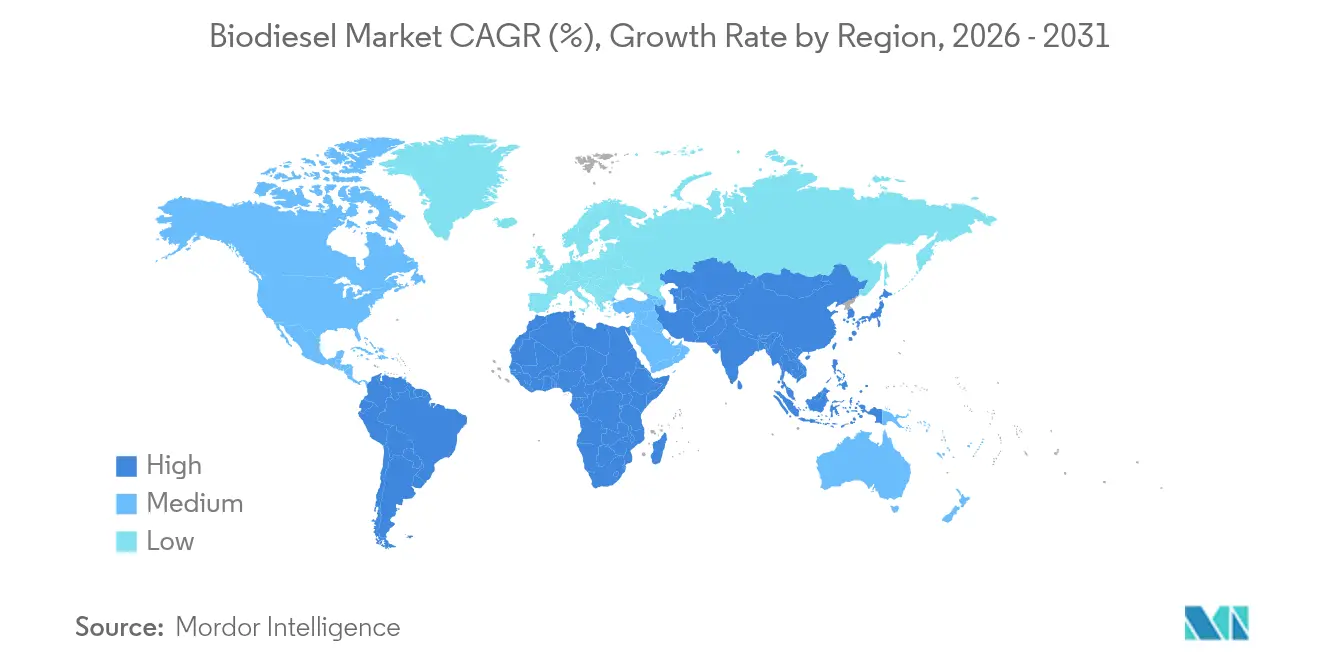

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオディーゼル市場分析

バイオディーゼル市場規模は2025年にUSD 486億2,000万ドルと評価され、2026年のUSD 521億7,000万ドルから2031年にはUSD 742億2,000万ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは7.30%です。

需要は、再生可能燃料ブレンド義務の強化、先進的な水素化植物油(HVO)設備への石油メジャーの投資、および削減困難な産業分野における採用拡大によって支えられています。欧州は成熟した政策的枠組みを通じて消費をリードする一方、アジア太平洋地域はインドネシア、インド、中国が国家ブレンドレベルを引き上げるなか、最も急速に拡大しています。企業は原料の確保と物流の最適化を図るべく垂直統合を推進しており、循環経済型廃棄物原料へのシフトがバイオディーゼル市場全体のコスト構造および炭素強度プロファイルを再編しています。

主要レポートの要点

- 原料別では、植物油が2025年のバイオディーゼル市場シェアの63.45%をリードしました。廃食用油・獣脂は2031年にかけて最も高い10.15%のCAGRを記録すると予測されています。

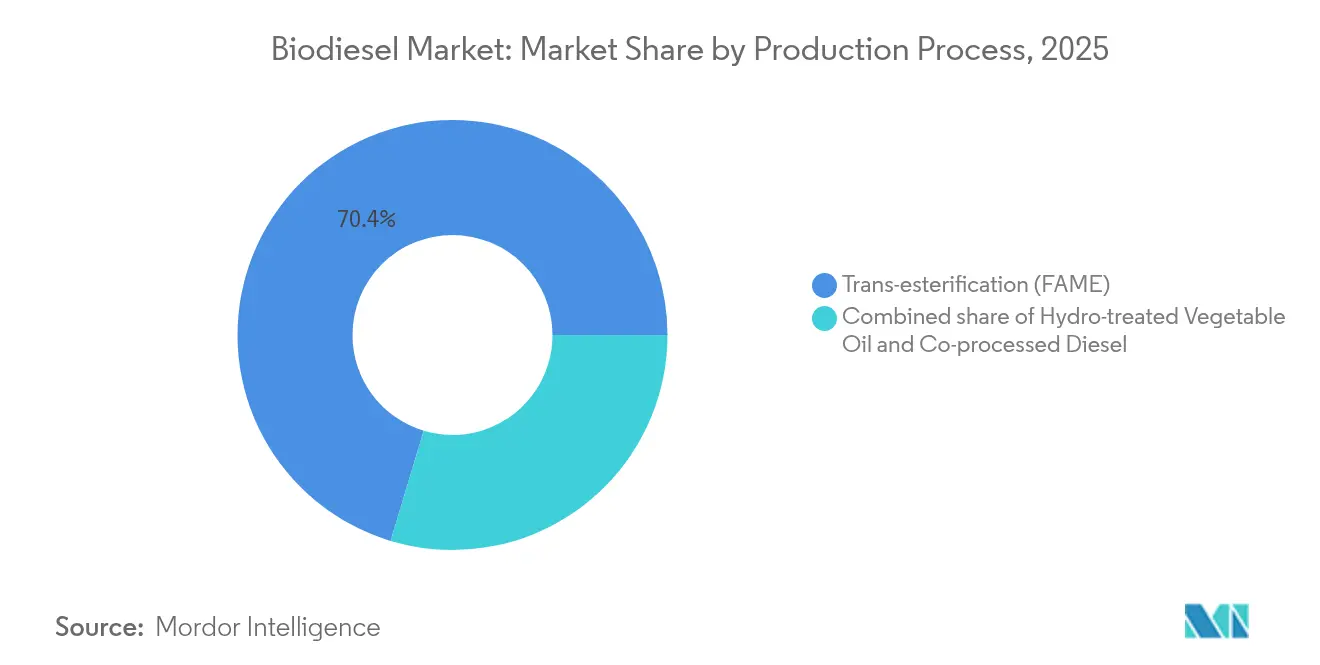

- 製造プロセス別では、エステル交換法が2025年のバイオディーゼル市場規模の70.35%のシェアを占め、HVOは2031年にかけて11.74%のCAGRで拡大しています。

- ブレンドレベル別では、B5以下セグメントが2025年のバイオディーゼル市場シェアの47.58%をリードしており、B100は2031年にかけて10.82%のCAGRで拡大する見通しです。

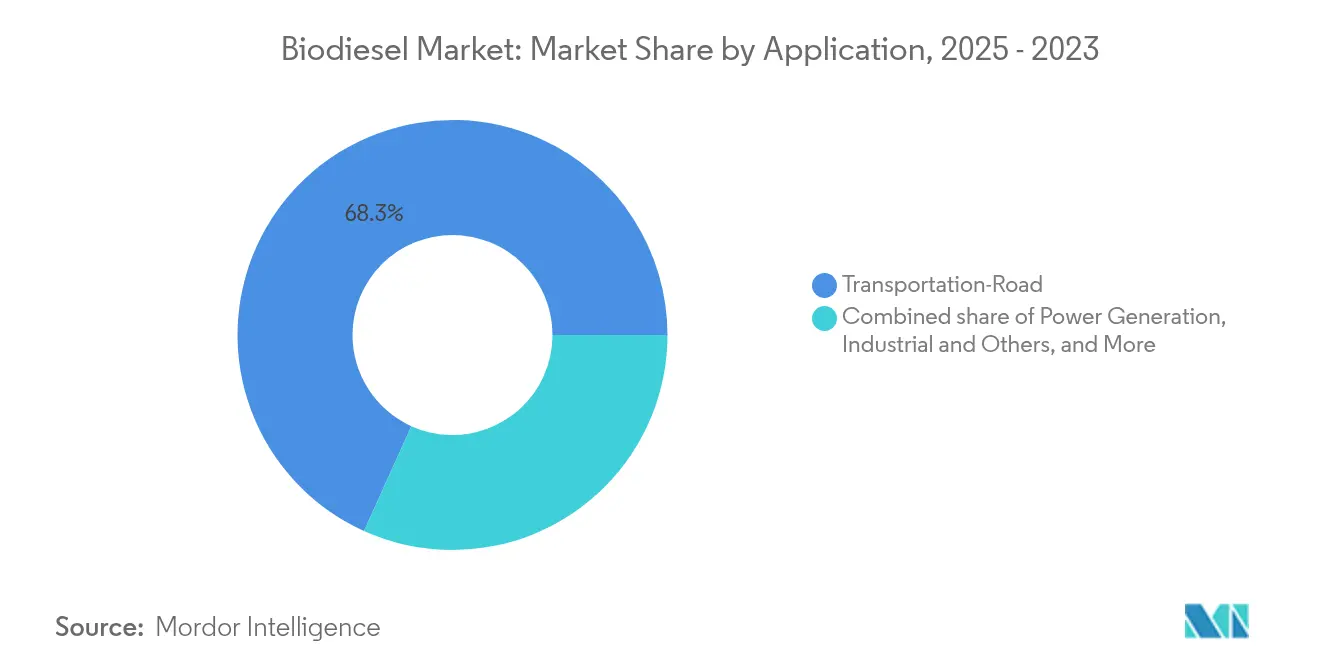

- 用途別では、道路輸送が2025年のバイオディーゼル市場規模の68.25%のシェアを維持しており、産業用途は2031年にかけて12.58%のCAGRで拡大しています。

- 地域別では、欧州が2025年のバイオディーゼル市場の37.62%のシェアを占め、アジア太平洋地域は2031年にかけて最も高い10.02%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界バイオディーゼル市場の動向と考察

推進要因インパクト分析*

| 推進要因 | CAGRへの影響(概算)% | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国、ブラジル、インドネシア、EUにおける再生可能燃料ブレンド義務の拡大(B5→B20) | 2.10% | 北米、南米、アジア太平洋、欧州 | 中期(2〜4年) |

| 低炭素燃料のドロップイン代替を求める削減困難な分野(鉱業、海運、鉄道)からの需要 | 1.30% | 欧州、北米(世界的な波及あり) | 長期(4年以上) |

| 石油メジャーによるHVO・持続可能な航空燃料(SAF)設備の拡充によるグリセリン引き取り増加 | 1.80% | 欧州、北米、新興アジア太平洋 | 中期(2〜4年) |

| 廃棄物・残渣系原料クレジット(廃食用油、獣脂)によるバイオディーゼル-軽油スプレッドの拡大 | 1.20% | カリフォルニア州、EU、カナダ、その他プレミアムクレジット地域 | 短期(2年以下) |

| 既存製油所を活用した共処理技術による設備投資(CAPEX)の低減 | 0.90% | 世界の製油所集積地域 | 中期(2〜4年) |

| 低炭素燃料基準(LCFS)およびEU排出量取引制度(EU ETS)における炭素強度スコアプレミアム | 0.70% | カリフォルニア州、EU、カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再生可能燃料ブレンド義務の拡大

国家ブレンドプログラムは急速に規模を拡大しており、バイオディーゼル市場における大規模な引き取り量を保証し、長期融資を支えています。ブラジルの「未来の燃料法」は、義務付けブレンドを2027年までにB14からB17へ引き上げ、さらに今後10年中にはB25を見込んでおり、国内バイオディーゼル使用量を2024年の93億リットルから2027年には123億リットルへと増加させます。[1]D. Holt、「ブラジルの未来の燃料法がバイオディーゼルブレンドを強化」、agweb.com インドネシアはB40プログラムを展開中であり、すべてのEU加盟国はRED-IIIに基づく上位の先進バイオ燃料割当量に整合しなければなりません。ブリティッシュコロンビア州は2025年4月から、ディーゼルの再生可能燃料含有率の8%を国内で生産したものとすることを義務付けており、義務が地元供給を優先する方向に向かっていることを示しています。米国では再生可能燃料基準(RFS)の義務が引き続き有効であり、確実なコンプライアンスの基準となっています。これらの規制は価格の下限を設定し、生産者が設備を拡大し、効率向上技術を採用することを可能にしています。

削減困難な分野におけるドロップイン脱炭素化の追求

電化が遅れている鉱業、海運、鉄道の各事業者セグメントは、インフラを刷新することなく近期の炭素削減目標を達成するために、バイオディーゼルブレンドを採用しています。世界の鉱業企業はディーゼル機器に年間約70億USDを費やしており、B20または再生可能ディーゼルへの切り替えにより、ライフサイクル排出量を50〜85%削減しながら粒子状物質の排出量を大幅に低減します。[2]エンジン技術フォーラム、「バイオディーゼルが鉱山排出量を削減する」、engine-technology.org 欧州では、Chevron Renewable Energy GroupがEN 14214グレードの燃料を供給し、鉱山における粒子状物質を300〜800 µg/m³から50〜200 µg/m³に削減しています。海運分野での採用はREG・バンカーホールディング提携を通じてB30の展開が進んでおり、貨物鉄道の試験ではエンジンの互換性が問題なく確認されています。これらの分野における脱炭素化プレミアムの支払い意欲が、バイオディーゼル市場内での高マージン販売を支えています。

HVOおよびSAF設備の拡充

石油メジャーは副産物の価値を取り込みSAFサプライチェーンを構築するため、HVO資産に多額の投資を行っており、この動向はバイオディーゼル産業における競争力学を再編しています。Nesteは2025年4月に再生可能航空燃料の製造能力を年間150万トンに引き上げ、2027年までにロッテルダムの施設を世界最大の再生可能ディーゼル・SAF施設へと拡張する計画です。[3]Neste、「2025年年次報告書 – 再生可能製品」、neste.com OMVはシュベヒャートに2億ユーロの共処理ラインを整備し、年間16万トンの液体バイオマスを転換して36万トンの化石CO₂を削減しています。[4]Euro-Petrole、「OMVがシュベヒャート共処理ユニットを稼働」、euro-petrole.com BPはBP Bunge Bioenergiaの完全支配を取得しましたが、ポートフォリオ最適化のため2件のグリーンフィールドSAFプロジェクトを棚上げしました。HVO生産から得られる高品質グリセリンがさらにプラント経済性を向上させ、このパスウェイへの資本流入を強化しています。

廃棄物・残渣系原料クレジット

廃食用油、獣脂、および類似の残渣は、低炭素燃料基準(LCFS)のもとで優れた炭素クレジットを獲得し、バイオディーゼルと化石ディーゼルのマージン格差を拡大しています。2024年にはカリフォルニア州への廃食用油(UCO)輸入が顕著に増加し、生産者が低炭素強度スコアを追求した結果、2024年第2四半期にはNesteの再生可能原料のうち廃棄物原料が88%を占めました。低炭素強度原料に対する海外需要の増大を受け、ブラジルの牛脂輸出は2023年最初の11か月間で198,340トンに急増し、前年比で倍増しました。これらのインセンティブにより、バイオディーゼル市場は食用油から循環経済型原料へのシフトを加速しています。

阻害要因インパクト分析*

| 阻害要因 | CAGRへの影響(概算)% | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原料価格の変動(大豆油、獣脂)がマージンを圧迫 | −1.4% | 世界全体、特に高産出地域 | 短期(2年以下) |

| 土地利用変化への精査とEU RED-IIの食料作物上限 | −0.8% | 欧州(輸出国への波及あり) | 中期(2〜4年) |

| 米国LCFSにおける低炭素強度クレジットの供給過剰 | −0.6% | カリフォルニア州および隣接州 | 短期(2年以下) |

| 乗用車の電化によるディーゼルプールの縮小 | −0.9% | 成熟市場を中心に世界で加速 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原料価格の変動

2024年を通じて大豆油の相場は大きく変動しました。ブラジルの高ブレンド率が多くの数量を引き込み、生産者マージンを侵食し、複数のプラントで生産最適化が促されました。LCFSクレジットを考慮すると廃食用油の価格は純正油に近接し、期待されていたコスト優位性が薄れました。Nesteは、ディーゼルベンチマークが横ばいにもかかわらず、2024年にマージンが低迷した主な要因として高騰した原料コストを挙げました。気候変動による混乱と継続する食料対燃料の緊張が価格の不確実性を増大させており、バイオディーゼル市場全体で企業は可能な限り原料の多様化またはヘッジ戦略の採用を余儀なくされています。

土地利用変化への精査

EU RED-IIは従来の作物系バイオ燃料を輸送エネルギーの7%に上限設定し、厳格な土地利用変化の文書化を義務付けており、欧州の顧客向けのパーム油・大豆由来エステルの対象原料を事実上狭めています。コンプライアンスには生産から流通まで(クレードル・トゥ・ゲート)のトレーサビリティが求められ、認証コストが増大し、輸出者にとって原料の柔軟性が制限されています。低ILUC(間接的土地利用変化)ステータスを証明できない生産者は市場から排除される可能性があり、廃棄物由来の代替品がバイオディーゼル市場内で支持を集めている理由を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:廃棄物系原料の急成長

2025年の供給量の63.45%を植物油が依然として占め、バイオディーゼル市場の基礎的な数量を維持していますが、政策立案者と購買者が低炭素強度スコアを追求するにつれて成長ペースは鈍化しています。東南アジアではパーム油が支配的であり、南北アメリカでは大豆油が主流ですが、いずれも土地利用リスクに対する精査に直面しています。

廃食用油・獣脂は、プレミアムLCFSクレジットと新興の先進バイオ燃料割当量を背景に、食用油を大きく上回る10.15%のCAGRで拡大すると予測されています。ブラジルの牛脂輸出が前年比144%増加していることは、世界的なアービトラージの拡大を示しています。Neste・バイエル提携による藻類系油とウィンターキャノーラの試験は、原料研究開発の先端的な取り組みを示しています。残渣をめぐる競争は現在激化しており、新たな価格変動を招く一方で、バイオディーゼル市場全体の持続可能性の基準を着実に引き上げています。

製造プロセス別:HVOの台頭

よく知られたエステル交換法は、比較的軽微な資本負担と確立されたサプライチェーン互換性により、2025年のバイオディーゼル市場規模の70.35%のシェアを維持しました。特にリファイナリー統合が限られた途上国の中小規模生産者にとって、引き続き主力の製法となっています。

しかし、石油メジャーが既存の水素処理装置を活用してファンジブル(代替可能)なディーゼル、SAF、ナフサの流れを生み出すにつれ、HVO設備は11.74%のCAGRを記録すると予測されています。HVOは化石ディーゼルとのインフラ互換性を有し、コールドフロー問題なしにB100相当品を実現できるため、バイオディーゼル市場はその恩恵を受けています。高付加価値の工業用グリセリンと柔軟な原料対応がさらにプラント収益を高め、欧州、北米、アジア太平洋にわたる転換・新設の案件パイプラインを後押ししています。

注記: 各セグメントの詳細なシェアはレポートご購入後にご覧いただけます

ブレンドレベル別:高濃度ブレンドの採用拡大

B5以下製品は2025年の数量の47.58%を占め、ほぼすべてのディーゼル車がメーカー保証の下で使用できるため、インフラ変更を最小限に抑えつつ主流の自動車市場に対応しています。これらのブレンドは、バイオディーゼル市場内における大量市場の安定性を支えています。

インドネシアなどの市場でのB20への義務的移行と、鉱業・海運顧客向けのニッチなB100の展開が、高濃度ブレンドへの成長を牽引しています。純粋バイオディーゼルは2031年にかけて10.82%のCAGRで拡大する見込みです。B30〜B100を採用する事業者は、ライフサイクルCO₂削減量が80%を超え、粒子状物質も大幅に低減されると報告しており、これはESGを重視する荷主や公共調達機関にとって重要な指標となっています。

用途別:産業用途の多様化による需要拡大

道路輸送は2025年の消費量の68.25%を依然として占め、輸送業や自治体車両のコンプライアンス規則に支えられています。重量貨物における電化の逆風は依然として抑制されており、代替の余地がある相当規模のディーゼルプールが存在しています。

産業、海運、鉄道、電力セグメントは12.58%のCAGRで増加すると予測されており、バイオディーゼル市場の意義ある多様化を示しています。例えば、オランダの海運燃料供給業者は現在、廃油由来のB30を使用してリバークルーズ船団への燃料供給を行っています。遠隔地の鉱山では、送電網の整備に投資することなくスコープ1排出量を削減するため、発電機にB100の試験的導入を行っています。こうした各分野にわたる採用が、バイオディーゼルを高速道路利用を超えた柔軟な脱炭素化の手段として定着させています。

注記: 各セグメントの詳細なシェアはレポートご購入後にご覧いただけます

地域分析

欧州は2025年の世界販売量の37.62%を占め、RED-IIIの割当量、国内炭素税、廃棄物系原料への補助金スキームを通じて低炭素バイオディーゼルへの報酬を継続しています。ドイツ、フランス、英国はそれぞれ2025年にブレンド義務を強化し、北欧諸国は地域の循環経済目標を強化するため、地方自治体の廃食用油を地元処理向けに収集することで先行しています。ただし、持続可能性認証は依然として厳格であり、原料の選択肢を制限し、管理上のオーバーヘッドを増大させています。

アジア太平洋地域は最速の拡大軌道を示しており、インドネシアがB40へ向けて段階的に引き上げ、インドが設備向け補助金を配分し、中国がバイオディーゼルをデュアルカーボンロードマップに統合するなか、2031年に向けて10.02%のCAGR予測を示しています。入手しやすいパーム油供給、都市部のディーゼル需要の増加、支援的な財政的インセンティブが、バイオディーゼル市場における当地域の戦略的成長エンジンとなっています。ただし、欧州への輸出可能性は森林破壊に関連する規制によって制限されており、生産者はトレーサビリティプロトコルの高度化を迫られています。

北米は、米国の再生可能燃料基準(RFS)と拡大する州レベルの低炭素燃料基準(LCFS)の複合的な枠組みにより、成熟したインフラと政策の安定性を有しています。先進的なクレジット取引が収益プールを深める一方、LCFSクレジットの供給過剰が最近価格を圧迫しました。南米はブラジルのB25に向けた軌道に牽引され、原料供給の大国であると同時に主要な国内市場でもあります。アルゼンチンの生産者は輸出関税に対処しながらも、大豆油の規模とエステル化の確立した専門知識を通じて地域内での競争力を維持しています。

競争環境

統合型エネルギー企業が専門バイオディーゼル企業を買収し、HVO生産のために水素処理装置を改造するにつれて、市場集中度は高まっています。Neste、Chevron Renewable Energy Group、Archer Daniels Midlandは、厳格な原料管理、技術的な深さ、および多地域にわたる流通によってリーダーボードのトップに立っています。TotalEnergiesとCargill、またはShellとBungeのようなパートナーシップは、原材料の変動をヘッジするファーム・トゥ・フューエルパイプラインを創出しています。

競争優位性は、ライフサイクル排出クレジットと、マージンシグナルに応じてSAF、再生可能ディーゼル、バイオナフサ間を柔軟に切り替える能力にますます依存しています。リファイナリーの拠点を持つ企業はグリーンフィールドのCAPEXを回避するため共処理を急速に進めており、小規模の独立系企業はバイオディーゼル市場内で地元の廃棄物系原料の集積においてニッチを開拓しています。統合化の動きにもかかわらず、国内ブレンドが拡大し地元残渣供給が活用されていない新興国経済圏では新規参入者が引き続き現れています。

知的財産の開発は、触媒の最適化、グリセリンのバリュー化、高遊離脂肪酸(FFA)原料の前処理に集中しています。ライセンス収入とエンジニアリングサービス契約は、技術所有者にとって今や重要な利益源となっており、競争力学に新たな層を加えています。

バイオディーゼル産業のリーダー企業

Archer Daniels Midland Company

Wilmar International Ltd

Neste Oyj

Chevron Renewable Energy Group

Cargill

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Nesteは世界のSAF生産能力を年間150万トンに引き上げ、2027年までにロッテルダムを世界最大の再生可能ディーゼル・SAFサイトとする拡張計画を確認しました。

- 2025年4月:Aemetis Indiaは州営石油会社からバイオディーゼルの3か月以内の納入に向けてUSD 3,100万の受注を確保し、急増する国内需要を示しました。

- 2025年3月:ブリティッシュコロンビア州は、州ブレンド義務の中で国内製造の再生可能ディーゼルを8%とするカナダ産原料規則を施行しました。

- 2025年1月:OMVはシュベヒャートに2億ユーロの共処理ユニットを開設し、年間16万トンの液体バイオマスをHVOコンポーネントに転換しています。

世界バイオディーゼル市場レポートの調査範囲

バイオディーゼルは、植物油、動物性油脂、または廃食用油を原料とした再生可能燃料です。エステル交換と呼ばれる化学プロセスによって製造され、これらの原料をディーゼルエンジンの改造なしに使用できる燃料に変換します。バイオディーゼルは温室効果ガスや大気汚染物質の排出量が少なく、石油系ディーゼル燃料よりもクリーンに燃焼する代替品です。所望の性質と性能に応じて、単独で使用することも、さまざまな割合で石油系ディーゼルとブレンドして使用することもできます。バイオディーゼルは化石燃料への依存を低減し、全体的な炭素排出量の削減に貢献するため、持続可能で環境に配慮した燃料の選択肢と見なされています。

バイオディーゼル市場は、原料、用途、地域によってセグメント化されています。原料セグメントでは、動物性油脂、植物油、その他の原料にセグメント化されています。用途では、輸送、発電、その他の用途にセグメント化されています。本レポートでは、主要地域のバイオディーゼル市場の規模と予測も対象としています。各セグメントの市場規模と予測は、収益(USD)に基づいて算出されています。

| 植物油 |

| 廃食用油・獣脂 |

| 動物性油脂 |

| 藻類および新規原料 |

| エステル交換法(脂肪酸メチルエステル、FAME) |

| 水素化植物油(HVO) |

| 共処理・共精製ディーゼル |

| B5以下 |

| B6〜B20 |

| B100 |

| 道路輸送 |

| 海運・鉄道輸送 |

| 発電 |

| 産業・その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリア・ニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 原料別 | 植物油 | |

| 廃食用油・獣脂 | ||

| 動物性油脂 | ||

| 藻類および新規原料 | ||

| 製造プロセス別 | エステル交換法(脂肪酸メチルエステル、FAME) | |

| 水素化植物油(HVO) | ||

| 共処理・共精製ディーゼル | ||

| ブレンドレベル別 | B5以下 | |

| B6〜B20 | ||

| B100 | ||

| 用途別 | 道路輸送 | |

| 海運・鉄道輸送 | ||

| 発電 | ||

| 産業・その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリア・ニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主な質問

2031年のバイオディーゼル市場の予測規模はいくらですか?

バイオディーゼル市場規模は2031年にUSD 742億2,000万ドルに達すると予測されており、2026年〜2031年にかけて7.30%のCAGRで拡大します。

最も急成長している原料カテゴリーはどれですか?

廃食用油・獣脂は、低炭素クレジットのインセンティブが残渣系燃料の収益性を高めることから、10.15%のCAGRを記録すると見込まれています。

HVO生産がなぜ勢いを増しているのですか?

HVOは既存のディーゼルインフラとのドロップイン互換性を提供し、高付加価値の副産物をもたらし、水素処理装置のアップグレードに投資する大手精製企業によって支持されています。

ブレンド義務はなぜ需要に影響を与えますか?

ブラジルやインドネシアなどの市場におけるB20以上の義務的プログラムは、長期的な引き取り量を保証し、設備拡大と価格安定性を支えています。

バイオディーゼルの収益性を抑制する要因は何ですか?

大豆油価格の変動、厳格なEUの土地利用基準、カリフォルニア州のLCFSクレジットの供給過剰が、生産者のマージンを圧縮する可能性があります。

最も高い成長機会を提供する地域はどこですか?

アジア太平洋地域はインドネシアとインドが牽引し、ブレンド義務の拡大と豊富な地域原料を背景に10.02%のCAGRを記録すると予測されています。

最終更新日: