ブラジルバイオ燃料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

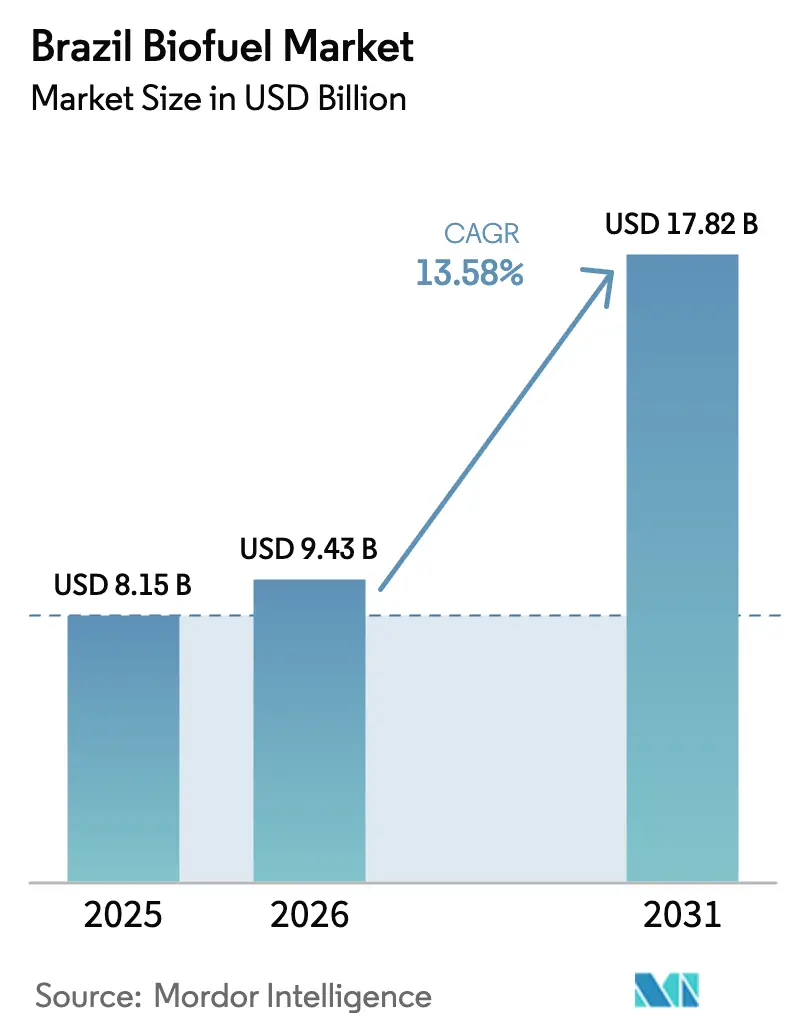

| 基準年の市場規模 (2025) | 8.15 十億米ドル |

| 市場規模 (2026) | 9.43 十億米ドル |

| 市場規模 (2031) | 17.82 十億米ドル |

| 成長率 (2026 - 2031) | 13.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジルバイオ燃料市場分析

ブラジルバイオ燃料市場規模は、2025年に81億5,000万米ドル、2026年に94億3,000万米ドルと予測され、2026年から2031年にかけて年平均成長率(CAGR)13.58%で成長し、2031年までに178億2,000万米ドルに達する見込みです。

成長は、RenovaBioの炭素クレジット誘引、法定E27からE30およびB15からB20への混合比率引き上げ、ならびにサトウキビが他の世界的原料に対して持つ構造的なコスト優位性に支えられています。フレックス燃料車の普及がエタノール需要の弾力性を維持する一方、下流の精製業者は持続可能な航空燃料(SAF)のプレミアムを獲得するために水素化処理プロジェクトを加速させています。炭素クレジット価格が70ブラジルレアルを超えると第2世代への改修が解禁され、高灌漑サトウキビの収量が生産者を商品価格の急変から引き続き守っています。電気自動車(EV)優遇措置が長期的なガソリン代替を抑制するものの、ブラジルの内燃機関車両の規模の大きさが、ブラジルバイオ燃料市場を2031年まで拡大軌道に乗せ続けています。[1]ロイタースタッフ、「ブラジルバイオ燃料混合義務」、reuters.com

レポートの主要ポイント

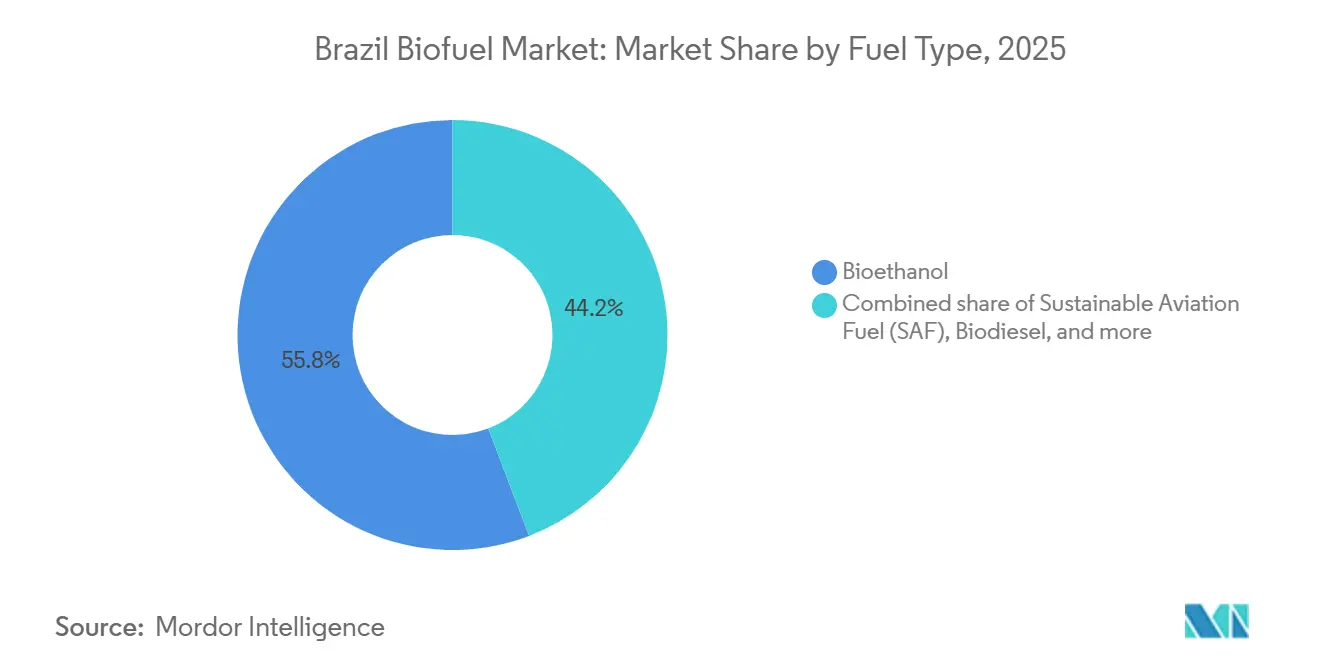

- 燃料タイプ別では、バイオエタノールが2025年のブラジルバイオ燃料市場シェアの55.8%をリードし、SAFは2031年に向けて25.6%のCAGRで拡大する見込みです。

- 世代別では、第1世代経路が2025年のブラジルバイオ燃料市場規模の69.3%のシェアを占め、第2世代セルロース系経路は2031年にかけて15.2%のCAGRを見込んでいます。

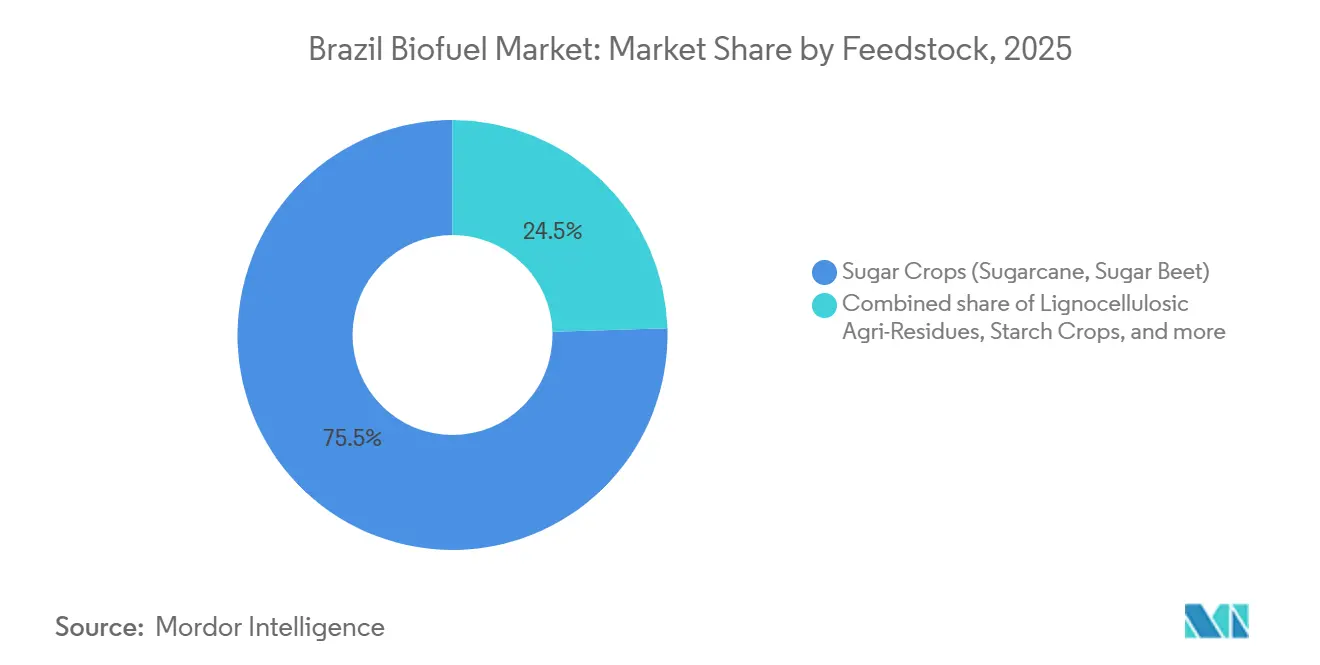

- 原料別では、砂糖作物が2025年のブラジルバイオ燃料市場規模の75.5%を占め、リグノセルロース系残渣は2026年から2031年にかけて15.7%のCAGRで拡大する見込みです。

- 技術別では、発酵が2025年に70.4%のシェアを獲得し、水素化処理は2031年に向けて16.3%のCAGRを記録する見込みです。

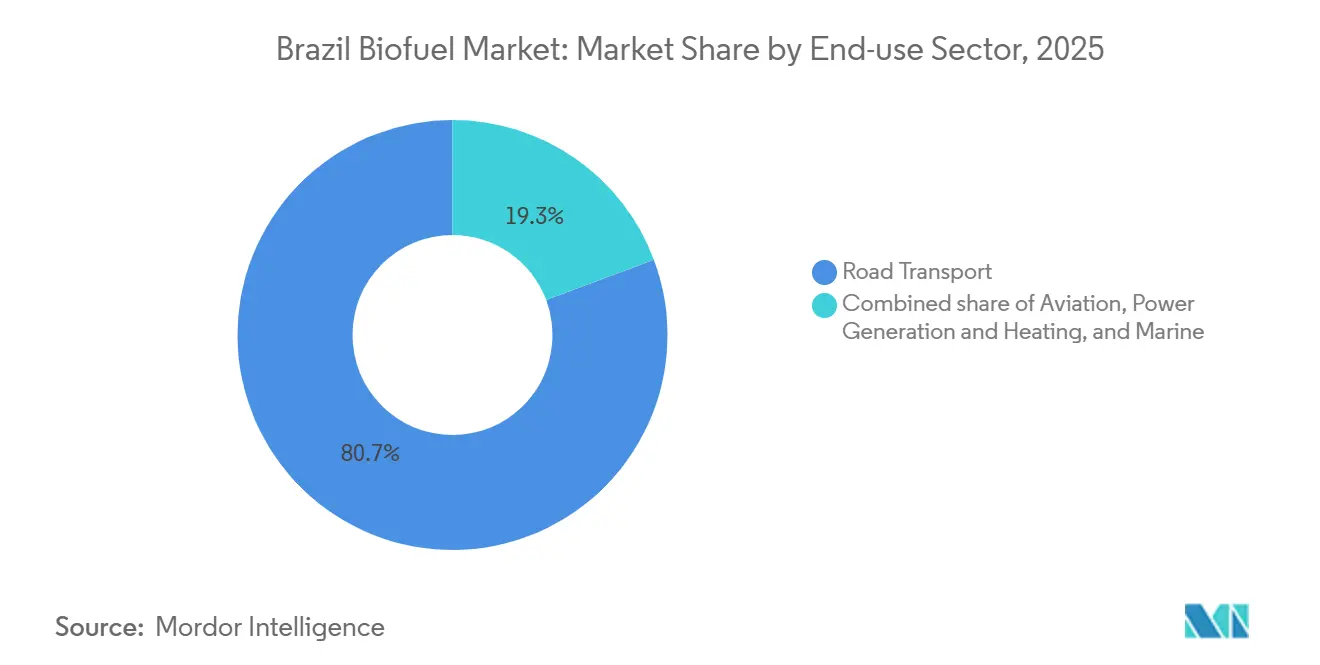

- 最終用途セクター別では、道路輸送が2025年の需要の80.7%を吸収し、航空需要は2031年にかけて25.6%のCAGRで増加すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ブラジルバイオ燃料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| RenovaBioの脱炭素化目標 | 2.50% | 全国、特に南東部および南部で顕著 | 中期(2〜4年) |

| エタノールおよびバイオディーゼルの義務的混合比率 | 2.00% | 全国、石油・天然ガス規制局(ANP)により施行 | 短期(2年以内) |

| 豊富で低コストのサトウキビ原料 | 1.80% | 南東部、中西部 | 長期(4年以上) |

| フレックス燃料車両の普及拡大 | 2.20% | 全国 | 中期(2〜4年) |

| Azul、GOL、EmbraerによるSAR研究開発プログラム | 1.50% | 国内生産、国際的な引き取り | 長期(4年以上) |

| CBIOカーボンクレジット価格の勢い | 1.30% | 全国、第2世代燃料にプレミアム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

RenovaBioの脱炭素化目標が炭素クレジット収益を牽引

RenovaBioは販売業者に対し、2026年の排出量の10.1%を相殺することを義務付けており、2028年までに11.8%に拡大することで、適合生産者に予測可能なクレジット収入をもたらしています。[2]鉱山エネルギー省、「RenovaBio目標」、gov.br CBIOの価格は2024年初頭の45ブラジルレアルから2025年末には85ブラジルレアルに上昇し、セルロース系エタノールや水素化処理への改修を行った製糖工場に報酬をもたらしました。[3]Argus Media、「CBIOの価格上昇」、argusmedia.com Raízenのボンフィン第2世代プラントは1立方メートルあたり1.8CBIOを獲得しており、第1世代エタノールより50%高く、1リットルあたり0.15米ドルのマージン向上をもたらしています。[4]Raízen S.A.、「ボンフィン第2世代プラント」、raizen.com.br 石油・天然ガス規制局(ANP)の透明な会計処理が取引相手リスクを低減し、CBIOを担保とした融資が改修の回収期間を短縮しています。

義務的混合比率が構造的需要を固定

「未来の燃料法」は、2028年までにエタノール混合比率をE30に、2030年までにバイオディーゼルをB20に引き上げ、以前の義務規定を不安定にしていた裁量的な切り替えを排除します。E30の上限引き上げだけで年間25億リットルの追加エタノールが必要となり、これは8つの新設工場の容量に相当し、B20は追加で12億リットルのバイオディーゼルを引き込み、油糧種子市場を逼迫させます。ANPは毎月在庫を監査し、違反1件につき最大5万ブラジルレアルの罰則を課し、27州全体でのコンプライアンスを確保しています。新車販売の95%以上を占めるフレックス燃料の普及がインフラ障壁を無効化し、迅速な現場実行を可能にしています。

サトウキビ原料の優位性がコストリーダーシップを支える

850万ヘクタールのサトウキビが2024〜2025年の収穫期に5億8,000万トンを産出し、1リットルあたり0.32〜0.35米ドルの現金コストを実現しており、これは米国のトウモロコシエタノールより40%低い水準です。バガスのコジェネレーションが製糖工場の電力需要の60%を賄い、2025年には12億米ドルの系統売電収入を生み出し、工場出荷マージンを向上させました。遺伝的改良によりショ糖含有量が2020年の13.5%から2025年には14.8%に上昇し、耕作面積を増やすことなく9%の増産を実現しました。この構造的な優位性が国内供給を世界的な原料ショックから守っています。

フレックス燃料車の普及が需要の弾力性を維持

フレックス燃料車は2025年のブラジルの新型小型車販売210万台の87%を占め、普及台数は現在3,000万台を超えています。2025年後半にエタノールがガソリン価格の70%を下回って取引された際、E100の消費量が前四半期比18%急増し、余剰在庫を解消しました。フォルクスワーゲンやGMなどの自動車メーカーは2030年まで フレックス燃料ラインナップを維持し、継続的な需要の選択肢を確保しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セラードにおける間接的土地利用変化(ILUC)および森林破壊への懸念 | −1.2% | 中西部 | 中期(2〜4年) |

| 大豆油価格の変動がバイオディーゼルマージンを圧迫 | −0.8% | 全国、特に南部および中西部で深刻 | 短期(2年以内) |

| 北部および北東部回廊における物流のボトルネック | −0.6% | 北部および北東部 | 長期(4年以上) |

| EVへの財政的優遇措置が投資家の意欲を低下 | −1.0% | 主要都市圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

間接的土地利用変化(ILUC)および森林破壊への懸念が輸出アクセスを脅かす

大豆に関連した土地転換が2024年に7,800平方キロメートルのセラードを開拓し、2025年の欧州連合(EU)森林破壊規制の下でEUの精査を招いています。4億2,000万米ドル相当のブラジルバイオディーゼル輸出は、完全なトレーサビリティが証明されない限り除外されるリスクがあり、衛星モニタリングを持たない小規模農家にとっては課題となっています。2025年にはエタノール生産量の38%のみが第三者認証を取得しており、製糖工場はコンプライアンス対応のための費用を負担せざるを得ず、現金コストが1リットルあたり0.02〜0.04米ドル上昇しています。

大豆油価格の変動がバイオディーゼルマージンを圧迫

大豆油は2024〜2025年に1トンあたり1,100〜1,580米ドルの範囲で推移し、バイオディーゼルのマージンを1リットルあたり0.18米ドルから0.06米ドルに圧縮し、12のプラントが操業を停止しました。廃食用油は25%の割引で取引されていますが、回収物流は主に南部3州にしか存在せず、代替利用が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:バイオエタノールの優位性とSAFの台頭

バイオエタノールは2025年のブラジルバイオ燃料市場で55.8%のシェアを維持しており、半世紀にわたる発酵技術の経験とフレックス燃料車の広範な普及を反映しています。SAFは2025年時点では2%未満ですが、航空会社との引き取り契約と水素化処理への投資に支えられ、25.6%のCAGRで拡大しています。バイオディーゼルの28%のシェアはB15義務規定に依存していますが、大豆油のマージンリスクに直面しており、建設中のHVO設備はより高いエネルギー密度を持つディーゼル代替品への転換を示しています。

PetrobrasとRaízenが製油所の改修を加速させる中、SAFはブラジルバイオ燃料市場で最も急速に拡大するセグメントとなっています。Azulは2030年までに年間1億5,000万リットルの供給コミットメントに相当する10%のジェット燃料混合を目指しており、Embraerの認証が技術的な懸念を払拭しています。バイオディーゼルのシェア成長は、大豆油の価格変動を回避するために廃食用油や動物性油脂への原料多様化に傾いており、バイオナフサラインは石油化学顧客に対応していますがニッチな存在にとどまっています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

世代別:第1世代の規模対第2世代のブレークスルー

第1世代経路は2025年のブラジルバイオ燃料市場の69.3%を占め、400のサトウキビ製糖工場と1リットルあたり0.35米ドル未満の現金コストに支えられています。第2世代セルロース系エタノールは、製糖工場が年間1億4,000万トンのバガスおよびわら資源を収益化するにつれ、15.2%のCAGRで成長しています。

第2世代の生産量は2025年に8,000万リットルに達し、より高いCBIO収益を獲得しており、1立方メートルあたり1.8クレジットを生成しています(第1世代燃料の1.2に対して)。GranBioのプラント再稼働は債務再編の有効性を示しており、酵素メーカーは2028年までに1リットルあたり0.30米ドルへのコスト削減を目指し、損益分岐点の経済性を支えています。

原料別:サトウキビの優位性と残渣の競争

砂糖作物は2025年の投入量の75.5%を供給し、年間を通じた熱帯栽培、株出し、および運営費(OPEX)を相殺するコジェネレーション電力の恩恵を受けています。リグノセルロース系残渣(主にバガスとわら)は、製糖工場が消化槽を改修するにつれ、15.7%のCAGRで増加しています。

油糧種子は18%のシェアを占めていますが、大豆油の価格変動がさらなる普及を制限しています。廃食用油の回収量は2025年に1億8,000万リットルに達しましたが、全国的な潜在量は6億リットルに近づいており、自治体の回収体制の整備が条件となっています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

技術別:発酵の成熟度対水素化処理の急増

発酵は2025年の設備容量の70.4%を占め、成熟した酵母株と設備投資(CAPEX)の優位性に支えられています。水素化処理は2年前にはほぼ存在しなかったものの、Petrobrasの12億米ドルの建設投資とBP Bungeによる製油所での共同処理パイロットを背景に、16.3%のCAGRで拡大しています。

エステル交換は依然としてバイオディーゼルの主要な製造経路ですが、HVOが混合上限なしにディーゼル規格を満たすことで代替が進んでいます。ガス化とフィッシャー・トロプシュ合成は、発酵の3倍の設備投資コストにより、依然としてパイロット段階にとどまっています。

最終用途セクター別:道路輸送の固定需要対航空の上昇

道路輸送は2025年の生産量の80.7%を消費しており、3,000万台のフレックス燃料車と42,000か所のエタノール給油ポンプの存在を証明しています。航空は規模は小さいものの、CORSIAの義務規定と中距離ジェット機の電動化代替手段の欠如を反映し、25.6%のCAGRを示しています。

海運での採用は国際海事機関(IMO)の燃料規格ガイダンスを待つ中で依然として限定的であり、発電はサトウキビ製糖工場のコジェネレーションが余剰電力を系統に輸出することに主に依存しています。地域別の消費はサンパウロ州とミナスジェライス州に偏っており、両州合わせて2025年のエタノールの48%を購入しました。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

ブラジルの南東部は2025年のバイオ燃料消費で56%のシェアをリードし、エタノールの平均給油価格をガソリンパリティの67%に維持し、需要の回復力を支えています。この地域にはほとんどの第2世代改修設備も集中しており、原料から製糖工場への物流を容易にしています。ゴイアス州とマトグロッソ州を含む中西部諸州は、土地価格がサンパウロ州より40%低いことから最高の生産成長を記録しましたが、鉄道のボトルネックが輸出速度を制限しています。

北部および北東部回廊は、未発達なパイプラインと1,500キロメートル以上の距離にわたるトラック輸送への依存により、1リットルあたり0.08〜0.12米ドルの高い輸送コストを抱えています。これらのコストペナルティが安価な土地と労働力を相殺し、豊富なサトウキビ潜在力にもかかわらず新規投資を抑制しています。パウリニア〜ブラジリア〜バイア間のパイプラインに関する政府の実現可能性調査は長期的な意図を示していますが、資金調達のスケジュールは未定です。

南部諸州は廃食用油の回収体制が整っており、2025年に1億2,000万リットルを産出し、バイオディーゼルの原料を多様化し、小規模精製業者のCBIOスコアを向上させています。この地域の寒冷な気候は、水素化処理がより低い曇り点を実現するためFAMEよりHVOを好む傾向があり、Petrobrasはドゥキ・デ・カシアス製油所が2028年に定格容量に達した後、パラナ州とリオグランデドスル州への供給を優先する方針です。

規制環境

ブラジルのバイオ燃料市場は、RenovaBio(法律第13.576/2017号)とその関連改正、および未来の燃料フレームワーク(法律第14.993/2024号)によって規制されている。この広範な脱炭素化アジェンダの下、同フレームワークは持続可能な航空燃料(ProBioQAV)、グリーンディーゼル/再生可能ディーゼル(PNDV)、バイオメタンを対象とする分野別プログラムを制度化している。ANP(国家石油庁)はコンプライアンスの中核的な規制当局であり続け、流通業者向けの認証および目標設定の仕組みを含み、2026年カレンダーイヤーの確定RenovaBio脱炭素化目標を公表した。

混合およびコンプライアンス規則が需要の基盤となり続けている。バイオディーゼル混合率はB15(2025年に施行)からB16へと2026年3月1日付で移行し、国家エネルギー政策会議(CNPE)にはバイオディーゼル混合率を13%から25%の範囲で調整する権限が付与されている。カーボンクレジット側では、ANP決議984/2025がRenovaBioの認証およびコンプライアンス手続きを更新した。また、個別のRenovaBio義務を満たさない流通業者の市場参加を制限することで、執行も強化されている。

競争環境

ブラジルは中程度に集中した市場を有しており、Raízen、BP Bunge、Petrobras Biocombustíveisが合計でエタノール設備容量の45%とバイオディーゼル生産量の38%を占めています。垂直統合から規模の優位性が生まれており、Raízenは26のサトウキビ製糖工場と7,000か所のサービスステーション、そして活発なCBIO取引部門を連携させ、原料から小売までのマージンを獲得しています。BP Bungeは第2世代セルロース系改修に8億米ドルを投入し、Petrobrasは航空会社との引き取り契約を確保するためにSAFとHVOに12億米ドルを投じています。

CopersucarやSão Martinhoなどの中堅プレーヤーは、設備投資の重い改修よりもマーケティングネットワークとCBIOアービトラージに依存しており、クレジット価格が60ブラジルレアルを下回った場合にリスクにさらされます。技術的リーダーシップがランキングに影響を与えており、Raízenの2024年の酵素特許は12%の収率向上を約束し、1リットルあたり0.05米ドルのコスト削減をもたらし、国際的に申請されれば優位性をさらに拡大する可能性があります。

新規参入者はニッチな戦略を重視しています。ECBグループのオメガグリーンはパーム油由来の7億2,000万リットルのHVOを追求していますが、持続可能性認証が依然として課題です。RenovaBio連動融資によるGranBioの再稼働は残渣ベースの設備容量への高まる関心を示していますが、プロジェクトの経済性は酵素コストの低下とクレジットの安定性に依存しています。

ブラジルバイオ燃料産業のリーダー企業

Raízen S.A.

BP Bunge Bioenergia S.A.

Petrobras Biocombustíveis S.A.

Atvos Agroindustrial

Copersucar S.A.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

最も明確な機会は、航空およびディーゼルプール向けのドロップイン燃料にある。2024年の未来の燃料法の下、専用の国家プログラム(ProBioQAVおよびPNDV)はプロジェクト開発とコンプライアンス需要を結び付けており、これはHEFAおよび製油所の共処理ルートに連動した複数年にわたるパイプラインとして現れている。Acelen Renovaveisはバイア州のバイオリファイナリー向けに15億米ドルの資金調達を組成し、年間10億リットルのSAFおよびHVOを目標としている。また、Refinaria Riograndenseイニシアチブを推進するコンソーシアムは、リオグランデ・ド・スル州における約10億米ドルの先進バイオ燃料プロジェクトについて、2026年6月に最終投資決定を行う計画を公表した。これらのプロジェクトは、原料調達(廃食用油、動物性脂肪、植物油)、水素供給および水素化処理能力、そして空港およびディーゼル流通向けの物流を中心に機会を集中させている。

2つ目の機会分野は、コストとマージン管理の両方に支えられた、サトウキビエタノールおよび大豆由来バイオディーゼルを超える原料および技術の多様化である。マトグロッソ州におけるトウモロコシエタノール能力の増強、特にInpasa社の拡張パッケージ(ロンドノポリスの新工場およびノヴァ・ムトゥンの拡張)は、国内供給基盤を広げ、中西部のアグリビジネス回廊における統合生産および副産物の展開余地を生み出す。同時に、同じ政策の枠組みの下でのバイオメタンの規模拡大は、農産業残渣や都市廃棄物ストリームを対象としたプロジェクト開発への需要を支えており、特に生産者が脱炭素クレジット収入と確固としたオフテイク構造、および測定可能なライフサイクルカーボン性能を組み合わせられる場合に有効である。

最近の業界動向

- 2026年6月:Petrobrasは、クバタオのRPBC Biorrefinoプロジェクトについて、バイオジェット燃料(BioQAV)および再生可能ディーゼルを生産するための12億米ドルの最終投資決定を承認し、2030年の稼働開始を目標としている。これは、水素化処理能力と確保された原料供給に支えられ、ドロップイン燃料に関するブラジルの国内供給基盤構築を前進させるものである。同プロジェクトはまた、航空会社およびディーゼルプールの脱炭素化の道筋とも整合している。

- 2026年3月:ANPは、2026年カレンダーイヤーに関する燃料流通業者向けの確定RenovaBio脱炭素化目標を公表した。年次義務を明確化することで、この更新は認証済み生産者にとってのCBIO需要の見通しを強化した。また、炭素強度パフォーマンスに連動したコンプライアンス主導の収益層も強化された。

- 2024年6月:BP BungeはIFCおよびDEGから6億米ドルのグリーン融資を確保し、年間1億2,000万リットルの生産を目標とする4つのセルロースエタノールのアップグレードに充てた。この資金調達は、バガスや藁のストリームを収益化する第2世代の規模拡大を支えるものである。また、このアップグレードをRenovaBioのクレジット経済性と整合させ、残渣ベースのエタノールの従来ルートに対する競争力を向上させている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、ブラジルで燃料として使用するために供給されるバイオ燃料(主にエタノールおよびバイオディーゼル)の価値を対象とし、純粋燃料として販売される量と、許可された混合比率で従来燃料に混合される量の両方を含む。

対象範囲外:食品原料や工業用化学品などの非燃料バイオマス用途、および混合・流通・最終使用の各段階における二重計上は除外する。

セグメンテーション概要

- 燃料タイプ別

- バイオエタノール

- バイオディーゼル(FAME)

- 再生可能ディーゼル・HVO

- 持続可能な航空燃料(SAF)

- バイオナフサおよびその他のドロップイン型バイオ燃料

- 世代別

- 第1世代(砂糖・デンプン系)

- 第2世代(セルロース系)

- 第3世代(藻類ベース)

- 第4世代(合成生物学・光生物学的)

- 原料別

- 砂糖作物(サトウキビ、テンサイ)

- デンプン作物(トウモロコシ、小麦、キャッサバ)

- 油糧種子(大豆、菜種、パーム)

- 廃食用油および動物性油脂

- リグノセルロース系農業残渣

- 藻類

- 技術別

- 発酵

- エステル交換

- 水素化処理(HVO・SAF)

- ガス化およびフィッシャー・トロプシュ合成

- 熱分解および高度化処理

- 最終用途セクター別

- 道路輸送

- 航空

- 海運

- 発電・暖房

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、ブラジルの燃料需要とバイオ燃料供給システムに関する明確なファクトベースを構築することから始まり、次にバイオ燃料がどこでプールに参入するかをマッピングする。生産、混合率、および政策主導の需要シグナルを理解するために、ANPの統計年鑑や公開データセット、ブラジル政府のエネルギー計画関連刊行物、USDA FASのバイオ燃料に関するブリーフ、IEAバイオエネルギー国別アップデートなどの公開資料に依拠した。

量を価値に変換するにあたり、公開されている燃料価格の参照値、税制および混合規則の発表、報告された業界の生産能力増強を確認し、その後、企業の開示資料や投資家向け資料を用いて収益動向および稼働率に関するコメントの妥当性を確認した。有用な場合には、企業財務情報およびニュース検索のための有料サブスクリプションや、貿易フローとタイミングを相互確認するための輸出入出荷レベルのデータベースも使用した。このデスクソースのリストは網羅的ではなく例示的なものであり、データ収集、検証、明確化のために他の多くの公開文書も確認した。

一次インタビューおよび調査

一次調査は、特に混合コンプライアンス行動、価格の転嫁、および実現価値に影響を与える含水エタノールと無水エタノールの区分について、ブラジルの文脈でデスクモデルの妥当性を検証するために用いられた。生産者、流通業者、および下流の燃料関係者を含む参加者と対話し、政策および技術専門家とも見解を確認し、何が変化したか、いつ変化したか、そしてその変化がどれだけ速く量に反映されたかを確認した。

表の各行は、ブラジルのエタノールおよびバイオディーゼルのバリューチェーン全体で視点のバランスを取るために使用された回答者の構成比を反映している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:39% | 最高経営責任者層:12% | |

| ミドルティア:40% | 機能/部門責任者:31% | |

| 中小規模企業:21% | マネージャー:57% |

市場規模算定と予測

市場規模算定は、国内燃料消費量、混合義務、および観測されたバイオ燃料の生産・貿易を用いて、バイオ燃料が実際に対応する需要プールを再構築する、トップダウンおよびボトムアップの両アプローチにより構築されている。この需要プールが構築された後、製品ミックスおよび主要な政策・税制の変化に応じて調整された代表的な実現価格を適用することで価値を算定する。

合計値の妥当性を保つため、生産者の生産能力および稼働率シグナルのサンプルを集計するなど、選択的なボトムアップチェックにより結果を裏付け、信頼できる公開データが存在する主要燃料については量×価格チェックを用いている。ブラジルにおいて特に重要な入力要素には、エタノールの生産・販売動向、ディーゼル混合率の変更に連動したバイオディーゼル生産の成長、含水エタノールと無水エタノールの比率、そして供給を引き締めるまたは緩める輸出入の動きが含まれる。

予測については、混合義務、燃料需要、および価格が政策やマクロ環境の変化に応じて急速に変動しうるため、シナリオ分析を用いている。前提はまず過去のパターンから作成され、その後、専門家からのフィードバックを通じて精緻化される。これは、公開データの発表が遅れている場合や、規則変更が年間の合計にまだ反映されていない場合にギャップを埋める部分である。

データ検証および更新サイクル

検証は複数回のパスを通じて行われ、最終的なシリーズが量、価格、タイミングの面で整合性を持つようにしている。当社のアナリストは、報告された生産合計、混合義務のマイルストーン、および方向性を示す燃料需要指標などの独立したシグナルと出力を比較し、大きな変動については承認前に調査する。

不一致が生じた場合は、変換係数および通貨のタイミングを再確認し、その変動が一時的なものか構造的なものかを評価する。公開データで説明できない差異がある場合は、業界の情報源に再度連絡し、前提を整合させる。レポートは年次で更新され、重要な政策措置、大規模な生産能力の変化、または急激な燃料価格の変動が発生した場合には中間更新も行われる。クライアントが最新の見解を得られるよう、最終的な納品前レビューも実施される。

Mordor Intelligenceのブラジルバイオ燃料市場規模と他の公表推定値との比較

ブラジルのバイオ燃料に関する公表市場規模は、タイトルが同一に見えても、根底にある対象範囲の選択が異なるため、しばしば一致しない。差異は通常、どの燃料が計上されているか、価値が生産者レベルで測定されているか、税および小売マージンを含んでいるか、そして混合規則がどのように量に変換されているかに起因する。

主な差異は、より広範なバイオエネルギー製品を含む、または完全な小売燃料価値を計上する推定値から生じる。本モデルでは、Mordor Intelligenceは、ブラジルの混合連動需要シグナルおよび燃料固有の価格参照に紐づくエタノールおよびバイオディーゼルの量に対象を限定して構築している。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 8.15 B (2025) | |

| 地域コンサルティング会社A | USD 12.67 B (2024) | この数値は、より広範な価値の捕捉を用いているように見え、追加の燃料カテゴリーを計上している、またはより高い価格基準を適用している可能性が高く、混合連動型のバイオ燃料コンポーネント構築と比較して価値が過大になる可能性がある。 |

| 業界誌B | USD 0.78 B (2023) | この推定値は、燃料、チャネル、または期間の一部にカバレッジを限定している可能性が高く、主要なバイオ燃料ストリームおよび義務化された混合量が完全に捕捉されていない場合、合計値が過小評価される可能性がある。 |

数値の差異は、主に、推定値が混合燃料プール内のバイオ燃料価値のみを計上しているか、隣接製品や下流マージンを重ねて計上しているかによって説明される。合計値を観測可能な量、政策主導の混合、および一貫した価格変換手順に結び付けることで、結果を明確な変数に遡って追跡し、入力が変化した際には計算を再現することができる。

レポートで回答される主要な質問

2026年のブラジルバイオ燃料市場の規模はいくらでしたか?

ブラジルバイオ燃料市場規模は2026年に94億3,000万米ドルに達しました。

ブラジルにおける持続可能な航空燃料はどのくらいの速さで成長すると予測されていますか?

SAFの生産量は2026年から2031年にかけて25.6%のCAGRで拡大すると予測されています。

ブラジルのバイオ燃料生産においてどの原料が主流ですか?

サトウキビがリードしており、2025年の原料投入量の75.5%を供給しています。

CBIOがブラジルの生産者にとって重要な理由は何ですか?

CBIOクレジットは収益を炭素強度に連動させ、第2世代エタノールのマージンに1リットルあたり最大0.15米ドルを上乗せします。

ブラジルのエタノール設備容量の最大シェアを持つ企業はどこですか?

Raízen、BP Bunge、Petrobras Biocombustíveisが合計で設備容量の約45%を支配しています。

E30義務規定はエタノール需要にどのような影響を与えますか?

2028年までにE27からE30に移行することで、毎年追加で25億リットルのエタノールが必要となります。

最終更新日: