GCCの藻類バイオ燃料見通し市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

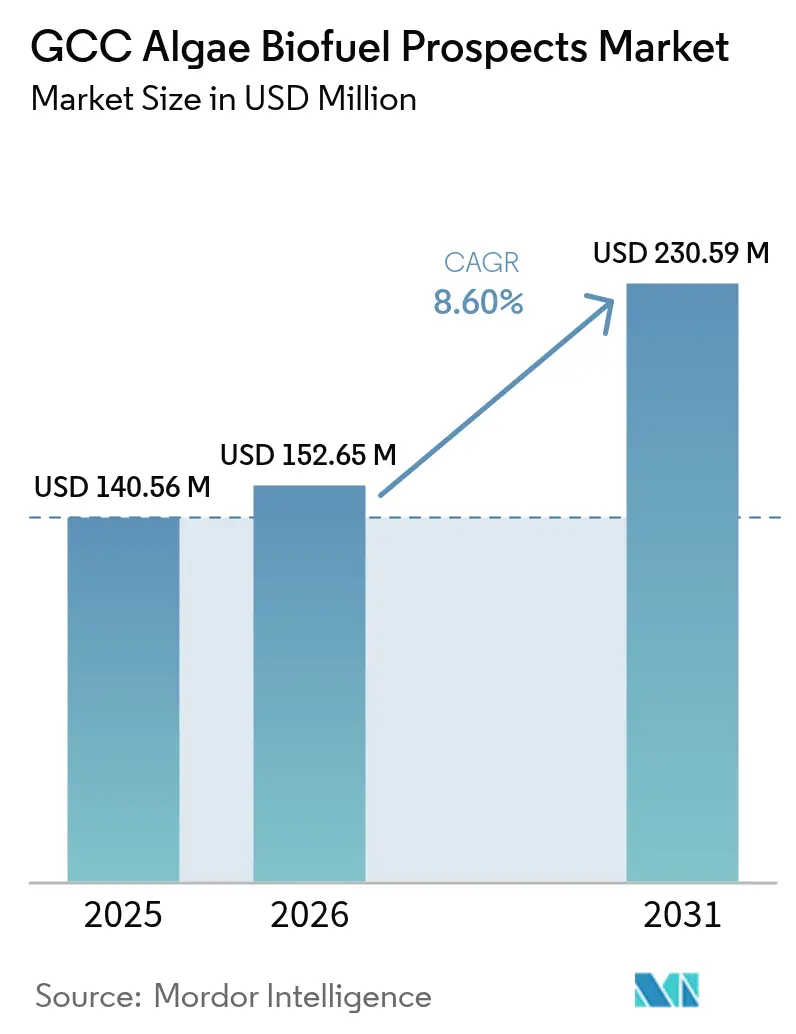

| 基準年の市場規模 (2025) | 140.56 百万米ドル |

| 市場規模 (2026) | 152.65 百万米ドル |

| 市場規模 (2031) | 230.59 百万米ドル |

| 成長率 (2026 - 2031) | 8.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCCの藻類バイオ燃料見通し市場分析

2026年のGCC藻類バイオ燃料見通し市場規模はUSD 152.65百万と推定され、2025年のUSD 140.56百万から成長し、2031年にはUSD 230.59百万に達する見込みで、2026年〜2031年にかけてCAGR 8.6%で成長しています。

拡大は、強化された炭素価格制度、持続可能な航空燃料(SAF)ブレンド義務化規則、および原料コストを低減する豊富な海水と産業用CO₂ストリームの利用可能性によって促進されています。国際的な石油メジャーは現在、既存の石油化学物流を活用して資本需要を削減しており、海水ベースの培養は淡水システムと比較して運営費を40〜60%低減します。生産者が上流の藻類培養と下流の精製を連結させることで、より高いマージンを確保すべく、垂直統合が加速しています。競争上の緊張は、超低コストのグリーン水素の急速な台頭をも反映しており、これは藻類燃料の経済性に圧力をかけながらも、同時に航空会社や軍が脱炭素化の期限を満たすドロップイン・ソリューションを確保するよう促しています。

レポートの主要なポイント

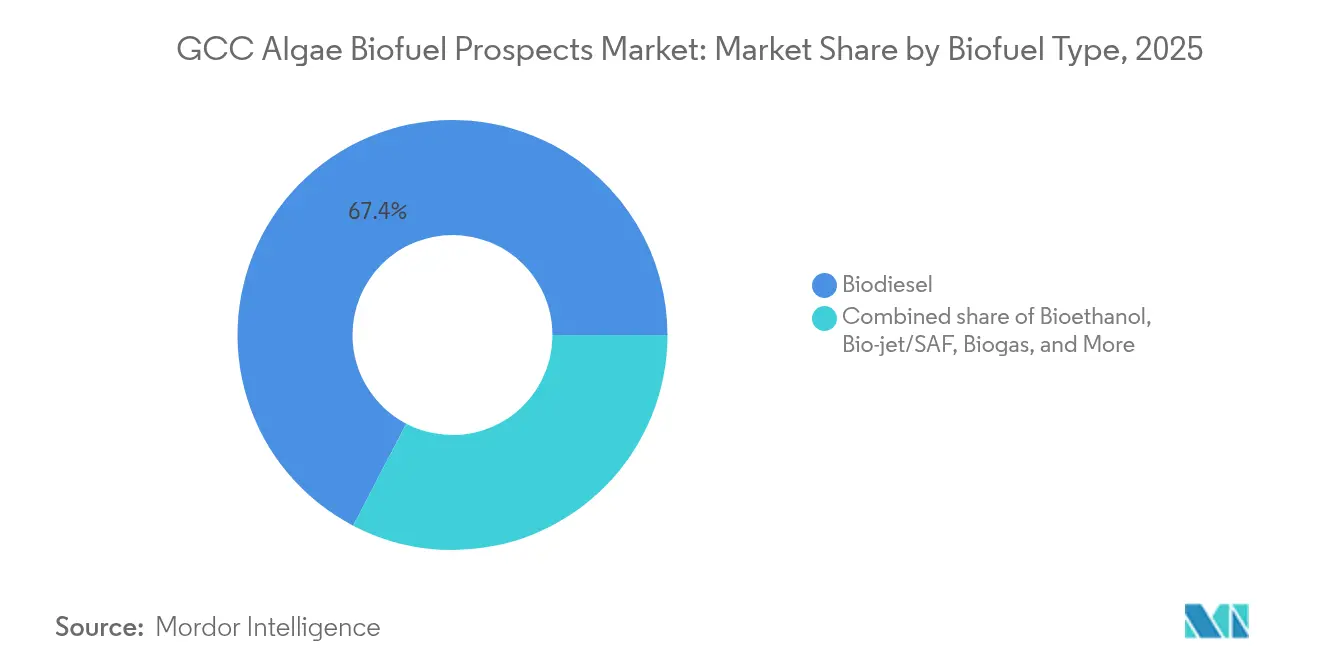

- バイオ燃料タイプ別では、バイオディーゼルが2025年に収益シェア67.35%でトップとなり、バイオジェット燃料は2031年にかけてCAGR 16.5%で成長する見込みです。

- 原料種別では、微細藻類が2025年に88.60%のシェアを獲得し、2031年にかけてCAGR 9.96%で拡大しています。

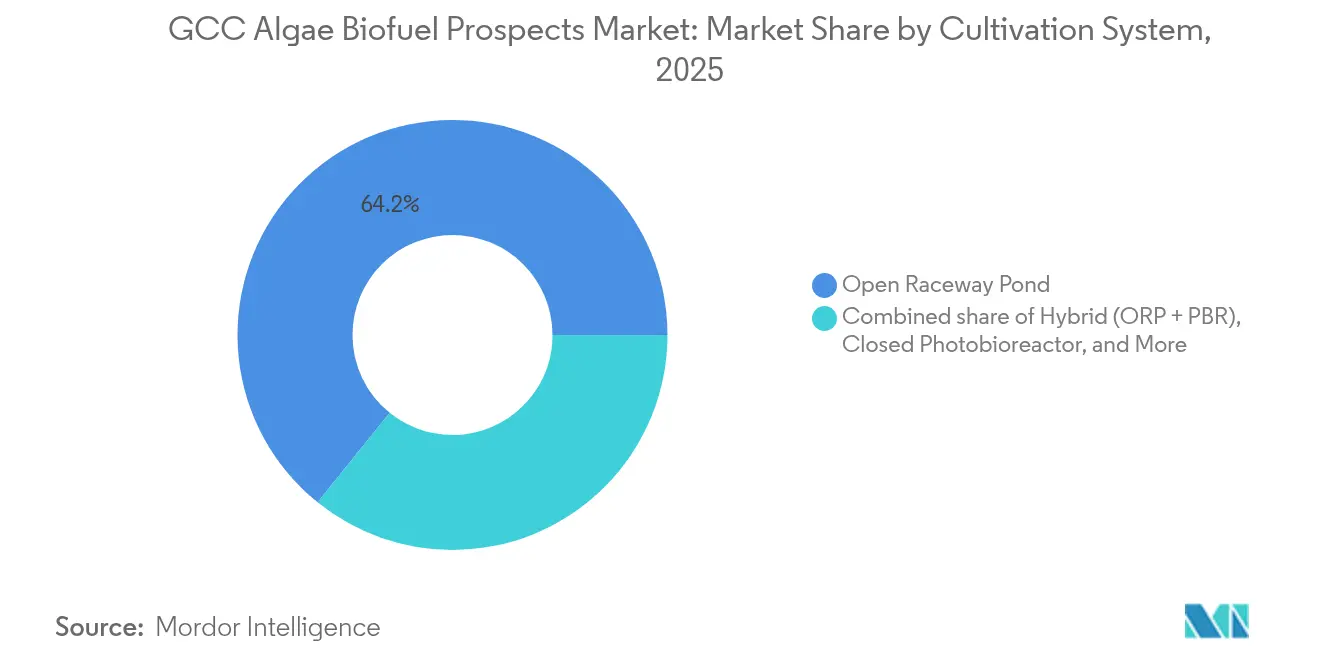

- 培養システム別では、開放型レースウェイポンドが2025年のGCC藻類バイオ燃料市場シェアの64.20%を占め、ハイブリッドシステムは2031年にかけてCAGR 17.8%で拡大する見込みです。

- 最終用途別では、輸送が2025年のGCC藻類バイオ燃料市場規模の60.30%のシェアを占め、航空は2031年にかけてCAGR 20.4%で急拡大する見込みです。

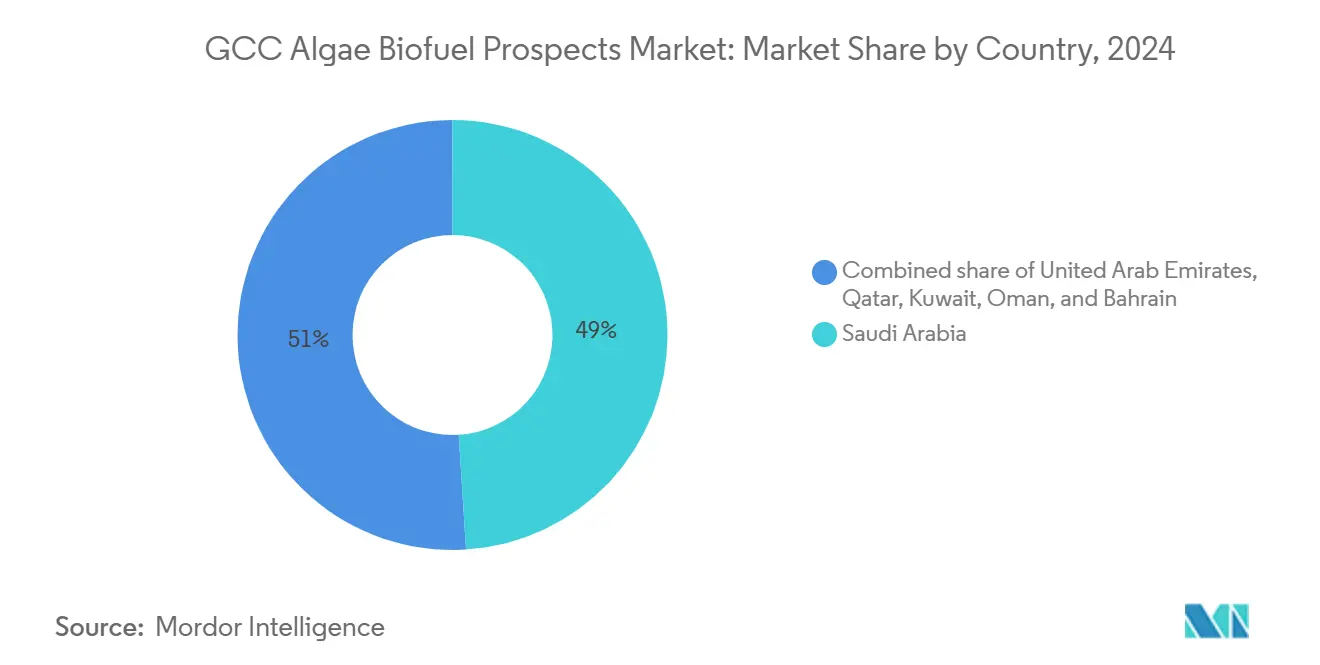

- 国別では、サウジアラビアが2025年に48.60%のシェアを占め、アラブ首長国連邦(UAE)が2031年にかけてCAGR 15.3%で最も速い成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

GCC藻類バイオ燃料見通し市場の動向と洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの予測影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 石油輸出国であるGCC経済への炭素価格圧力 | 2.10% | サウジアラビア、UAE、カタールのコア市場 | 中期(2〜4年) |

| 国営航空会社向けのSAFブレンド義務化目標 | 1.80% | UAE、カタール、サウジアラビアの航空ハブ | 短期(2年以内) |

| 淡水システムと比較した海水ベースの培養コスト削減 | 1.50% | GCC沿岸地域、UAEの海水淡水化ゾーン | 長期(4年以上) |

| 鉄鋼・海水淡水化プラントとのCO₂利活用パートナーシップ | 1.20% | サウジアラビアの工業回廊、UAEの処理ゾーン | 中期(2〜4年) |

| 兵站に適したドロップイン燃料に対する軍の需要 | 0.90% | サウジアラビア、UAE防衛セクター | 長期(4年以上) |

| ガス火力発電所からの廃熱統合 | 0.60% | カタール、クウェートの発電地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

石油輸出国であるGCC経済への炭素価格圧力

湾岸全域での炭素価格規制の強化により、政府はVision 2030の目標に沿って輸出収益を守るべく、藻類ベースのバイオ燃料への多角化を加速させています。[1]Vision 2030、「サウジアラビア王国Vision 2030」、vision2030.gov.sa サウジアラビアの公共投資ファンドは2024年に再生可能エネルギーへUSD 200億を割り当て、既存の石油化学サイトを改修する藻類プラットフォームに重点を置いています。[2]Arab News スタッフ、「公共投資ファンドが再生可能エネルギーに200億ドルを配分」、Arab News、arabnews.com 精製所のCO₂を原料として利用することで、コンプライアンスコストをバイオマスの価値に転換し、排出産業からの長期的な売電契約を藻類生産者に付与します。したがって、この政策の組み合わせは予測可能な需要を固定化し、座礁資産リスクを軽減し、GCC藻類バイオ燃料市場を縮小する化石燃料マージンへのヘッジとして強化します。

国営航空会社向けのSAFブレンド義務化目標

エミレーツ航空、カタール航空、サウジア航空は2030年までに5〜10%のSAF義務を満たす必要があり、固定された航空顧客基盤が保証されています。エミレーツ航空はすでに2028年までに30%の藻類由来のコンテンツを指定する10年間のSAF供給契約を締結しています。ブレンド規則は藻類精製業者の収益を安定させ、プロジェクトファイナンスを解放し、ハブ空港付近での急速なスケールアップを促進します。GCCが重要な航空輸送回廊を管理しているため、地域の生産者は途中で給油する外国航空会社に供給することができ、GCC藻類バイオ燃料市場を国内消費以上に拡大させます。

淡水システムと比較した海水ベースの培養コスト削減

アブダビとフジャイラでのデモンストレーション・プラントは、好塩性微細藻類が未処理の海水を使用した場合に淡水株と同等の脂質収率を達成し、運営コストが40〜60%低くなることを確認しています。海水淡水化プラントとの同一地点への設置により、ポンプ場を共有し、最適な塩分濃度に合致するブライン排水を活用することで、コストをさらに削減します。その結果、エネルギー集約的な収穫を相殺する構造的な原料優位性が生まれ、乾燥気候におけるGCC藻類バイオ燃料産業の長期的な競争力を支えます。

鉄鋼・海水淡水化プラントとのCO₂利活用パートナーシップ

SABICの鉄鋼事業は年間5,000万トン以上のCO₂を排出しており、パイロット連携はこのストリームの10〜15%を藻類の成長に活用し、回収コストを削減してバイオマスの生産性を高めています。ADNOCは、濃縮CO₂、廃熱、海水を組み合わせて海水淡水化ユニットとの類似した統合をテストし、循環経済の実績を強化しています。このような共生関係はプロジェクトの内部収益率(IRR)を高め、垂直統合型コンプレックスをGCC藻類バイオ燃料市場の中心に位置づけます。

制約の影響分析*

| 制約 | (〜)CAGRへの予測影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 外国企業が所有する耐高塩性株の知的財産(IP) | -1.40% | 地域的、技術移転上の制約 | 長期(4年以上) |

| サウジアラビア、UAEにおける限られた下流のエステル交換能力 | -0.80% | サウジアラビア、UAE処理のギャップ | 中期(2〜4年) |

| GCCにおける収益前のバイオリファイナリーに対するベンチャー資金の不足 | -0.60% | GCCスタートアップエコシステムの限界 | 短期(2年以内) |

| GCCにおける超低コットの太陽光水素との競争 | -0.50% | サウジアラビア、UAE再生可能エネルギーゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

外国企業が所有する耐高塩性株の知的財産(IP)

好塩性微細藻類に関する主要特許はAlgenol Biotechなどの米国および欧州のバイオテクノロジー企業が管理しており、高額なライセンス料と限られた技術移転をもたらしています。[3]Algenol Biotech、「耐塩性藻類特許」、algenol.com UAEのパイロットプラントはアクセス権の交渉中にすでにコミッショニングの遅延に直面しており、市場をサプライチェーンリスクにさらし、国内の研究開発(R&D)を遅らせています。地域の大学は遺伝子編集プログラムを強化していますが、商業用株が規模に達するまでに5〜10年かかる可能性があり、GCC藻類バイオ燃料市場の成長を抑制しています。

下流のエステル交換能力の不足

既存のGCCバイオディーゼルユニットはパーム油原料に最適化されており、藻類脂質には対応しておらず、2030年の予想生産量の30%未満をカバーしています。[4]ENOCグループ、「バイオディーゼル運営概要」、enoc.com そのため、生産者は粗藻類油をアジアまたはヨーロッパに輸送しなければならず、価値を失い、運賃リスクにさらされています。グリーンフィールド精製所は計画されていますが、輸入設備への依存が資本支出(キャペックス)とスケジュールリスクを高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バイオ燃料タイプ別:航空燃料がプレミアム成長を牽引

このセグメントは2025年にUSD 9,467万のGCC藻類バイオ燃料市場規模を記録し、バイオディーゼルは道路輸送における確立されたフリートにより67.35%のシェアを維持しました。しかし、バイオジェット燃料は湾岸ハブでの義務的な5〜10%のSAF義務に後押しされ、2031年にかけてCAGR 16.5%を記録する見込みです。航空会社はコンプライアンスの期限を満たすために灯油の2〜3倍の価格を受け入れており、生産者を商品価格の変動から守り、マージンを高めています。

SAF需要の増大は原料調達の機会を広げ、認証への投資を促しています。バイオエタノールは主に地上輸送ブレンドにより15.20%のシェアを維持しており、バイオガスは豊富なパイプラインガスがメタンリッチな消化液を押しのけるため8.10%となっています。藻類由来の水素は4.05%のシェアしか獲得していませんが、国家エネルギーアジェンダが輸出対応のグリーン分子を視野に入れていることから研究開発費を引き付けており、GCC藻類バイオ燃料市場における新興ながらもより長期的な多角化の道筋を示しています。

注記: 各個別セグメントのシェアはレポート購入後に入手可能

原料種別:微細藻類の優位性が加速

微細藻類は2025年の生産量の88.60%を生成し、CAGR 9.96%で拡大し、優れた脂質収率と年間を通じた生産量によってリーダーシップを確固たるものにしました。ナンノクロロプシスやクロレラなどの株は、アラビア湾沿いの高塩分ポンドで培養した場合、20〜30%の脂質濃度に達します。微細藻類のGCC藻類バイオ燃料市場規模は、継続的な遺伝子最適化イニシアティブを背景に拡大を維持すると予測されています。

大型藻類は散発的な収穫期間と低い油分含有量のため11.40%のシェアを保持していますが、褐藻類の試験は統合バイオリファイナリー化学品に有望性を示しています。スピルリナ農場は栄養市場にまたがり、初期段階のキャッシュフローを改善するクロスサブシディを提供しています。国産株プログラムはロイヤリティコストを削減することを目指しており、GCC藻類バイオ燃料産業の長期的な自律性を支えています。

培養システム別:ハイブリッドシステムが効率の向上を獲得

開放型レースウェイポンドは2025年の設備容量の64.20%を占め、その低い資本集約度を活かしています。しかし、ポンドとフォトバイオリアクターを組み合わせたハイブリッドシステムはCAGR 17.8%で成長しており、カタールの試験では40〜50%の生産性向上をもたらしています。閉鎖型フォトバイオリアクターは医薬品グレードの生産物で20.10%のシェアを保持し、従属栄養発酵はコストの高い糖質基質のため8.05%にとどまっています。

ハイブリッド設計は初期成長段階での汚染リスクを軽減し、その後、経済的なスケールアップのためにバイオマスを開放型ポンドに移行します。近隣の発電所からの廃熱回収が培養温度を安定させ、エネルギーコストを削減します。これはGCC藻類バイオ燃料市場を形成する高周囲温度において決定的な優位性となります。

注記: 各個別セグメントのシェアはレポート購入後に入手可能

最終用途別:航空セクターが需要を変革

輸送は2025年にディーゼルブレンド義務化に後押しされて60.30%のシェアを占めましたが、航空はCAGR 20.4%で突出したセクターとなっており、航空会社はコンプライアンスを確保するためにSAFを事前購入しています。航空のGCC藻類バイオ燃料市場シェアは急速に拡大すると予想されており、エミレーツ航空、カタール航空、サウジア航空は合わせて年間4億リットル以上のジェット燃料を消費しています。

海上燃料は湾岸港を利用するコンテナ船の自主的な排出削減に支援されて12.10%のシェアを獲得し、発電は天然ガスの豊富さにより8.05%を占めています。工業用原料は残りの7.10%を占め、プレミアム価格の界面活性剤や特殊溶剤に焦点を当てており、GCC藻類バイオ燃料市場における収益源の多角化と価格リスクの緩和に貢献しています。

地域分析

サウジアラビアはGCC藻類バイオ燃料市場において48.60%のシェアで中心的な役割を果たしており、改修済みの精製資産、大規模な産業用CO₂ストリーム、およびVision 2030の下でのUSD 200億の再生可能エネルギー配分によるものです。Saudi Aramcoはキング・アブドゥッラー科学技術大学(KAUST)で国産株をテストし、精製所の排煙ガスを活用して原料コストを削減しながら知的財産の自律性を追求しています。同国の内陸砂漠地帯は農業需要と競合することなく広大な池のフットプリントを可能にする低廉な土地リースを提供しています。

UAEは最も急速に成長している地域であり、MasdarのクロスセクターにわたるLand再生可能エネルギーエコシステムとエミレーツ航空の長期SAF契約を背景に、CAGR 15.3%で拡大しています。ADNOCはブライン排水、廃熱、濃縮CO₂が収束する海水淡水化連携培養をパイロット試験し、資源の循環性を強化しています。規制上のファストトラックビザとフリーゾーンのインセンティブが外国バイオテクノロジー企業の参加を加速させ、アブダビをGCC藻類バイオ燃料市場のスケールアップのハブとして位置づけています。

カタール、クウェート、オマーン、バーレーンは合計して33.40%のシェアを保持しています。カタールはLNG連携の炭素回収統合の恩恵を受け、クウェートは精製所廃熱を軍用ディーゼル代替品に転用し、オマーンは大学クラスターを活用してハイブリッド技術を育成し、バーレーンはその金融セクターをパイロット資産へのイスラム金融準拠の資金調達に活用しています。これら全体として、より大きな湾岸経済にのちに移行する可能性のあるニッチなアプローチのテスト地を提供し、より広いGCC藻類バイオ燃料市場に技術知識を普及させます。

注記: 各個別セグメントのシェアはレポート購入後に入手可能

競争環境

GCC藻類バイオ燃料市場は中程度の分散状態にあります。Saudi AramcoやQatarEnergyなどの石油メジャーは精製相乗効果を活用して規模の経済を実現しており、Seambioticなどのバイオテクノロジー専門企業は高収率株の開発に集中しています。国際エネルギー企業のTotalEnergiesとShellは独自の培養設計とグローバルなSAF流通ネットワークを提供し、協調的でありながら競争的なコンソーシアムを形成しています。

垂直統合が強化されています。AramcoのUSD 5億の研究開発ファンドは社内株ライブラリと自社精製を支援し、Masdarは培養、処理、売電にまたがる合弁事業を組成してプレミアムマージンを獲得し、供給混乱から保護しています。耐塩性遺伝学に関する特許出願は2024年に40%急増しており、ライセンス費用を削減し参入障壁を高める上での知的財産の戦略的価値を浮き彫りにしています。

中小企業は資金調達のギャップに直面しているため、初期収益を提供するニッチ戦略—栄養補助食品スピルリナの副産物や軍事契約—を追求しています。一部の企業は国有公益企業とのパートナーシップによりCO₂ストリームと廃熱の提供を受けています。単独の培養業者が規模を拡大しようとするか、垂直統合プレーヤーに売却することが予想されるため、統合が進み、市場が引き締まるとともにGCC藻類バイオ燃料産業全体への技術拡散が加速します。

GCC藻類バイオ燃料見通し産業のリーダー企業

Saudi Aramco

Masdar(バイオ燃料合弁事業含む)

TotalEnergies

Shell plc

QatarEnergy

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Saudi Aramcoはキング・アブドゥッラー科学技術大学(KAUST)との国産株研究にUSD 5億をコミットしました。

- 2024年12月:エミレーツ航空はNesteとの10年間のSAF契約(USD 20億相当)を締結し、2028年までに30%の藻類由来コンテンツを規定しています。

- 2024年11月:QatarEnergyとTotalEnergiesはラス・ラファンにおいて年間5万トンの生産能力を目標とする合弁事業を設立しました。

- 2024年10月:MasdarはアブダビにおいてUSD 3億の研究開発センターを3社のグローバルバイオテクノロジー企業と共同で立ち上げました。

GCC藻類バイオ燃料見通し市場レポートの対象範囲

GCC藻類バイオ燃料見通し市場レポートには以下が含まれます:

| バイオディーゼル |

| バイオエタノール |

| バイオジェット/SAF |

| バイオガス |

| バイオ水素・その他 |

| 微細藻類(ナンノクロロプシス、クロレラ、スピルリナ、ドゥナリエラ、その他) |

| 大型藻類(紅藻類、褐藻類、緑藻類) |

| 開放型レースウェイポンド |

| 閉鎖型フォトバイオリアクター |

| ハイブリッド(ORP + PBR) |

| 従属栄養発酵 |

| 道路輸送 |

| 航空(SAF) |

| 海運 |

| 発電・CHP(熱電併給) |

| 工業・その他 |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| バイオ燃料タイプ別 | バイオディーゼル |

| バイオエタノール | |

| バイオジェット/SAF | |

| バイオガス | |

| バイオ水素・その他 | |

| 原料種別 | 微細藻類(ナンノクロロプシス、クロレラ、スピルリナ、ドゥナリエラ、その他) |

| 大型藻類(紅藻類、褐藻類、緑藻類) | |

| 培養システム別 | 開放型レースウェイポンド |

| 閉鎖型フォトバイオリアクター | |

| ハイブリッド(ORP + PBR) | |

| 従属栄養発酵 | |

| 最終用途別 | 道路輸送 |

| 航空(SAF) | |

| 海運 | |

| 発電・CHP(熱電併給) | |

| 工業・その他 | |

| 国別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| オマーン | |

| バーレーン |

レポートで回答される主要な質問

GCC藻類バイオ燃料市場の現在の価値はどのくらいですか?

GCC藻類バイオ燃料市場規模は2026年にUSD 152.65百万と評価されており、2031年にはUSD 230.59百万に達する見込みです。

どのバイオ燃料タイプが最も速く成長していますか?

バイオジェット燃料は、湾岸航空会社全体での義務的な持続可能な航空燃料ブレンドに牽引されて、2031年にかけてCAGR 16.5%で拡大しています。

なぜ湾岸諸国の生産者は海水ベースの培養を好むのですか?

未処理の海水を使用することで運営コストが40〜60%削減され、地域の水不足の制約に対応することができ、淡水システムと比較して湾岸プロジェクトにコスト上の優位性をもたらします。

GCCにおいて藻類バイオ燃料の導入をリードしているのはどの国ですか?

サウジアラビアは統合型精製インフラとVision 2030の資金優先事項により48.60%の市場シェアを保持しています。

知的財産の制限は成長にどのような影響を与えていますか?

主要な好塩性株の外国所有権がライセンスコストを引き上げ、地域のイノベーションを鈍化させており、地域のCAGRを推定1.4ポイント低下させています。

即時のスケールアップに対する主な制約は何ですか?

下流の精製能力の不足と低コストの太陽光水素との競争が急速な拡大を制限していますが、新たな統合プロジェクトがこのギャップを埋めることを目指しています。

最終更新日: