バイオ燃料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

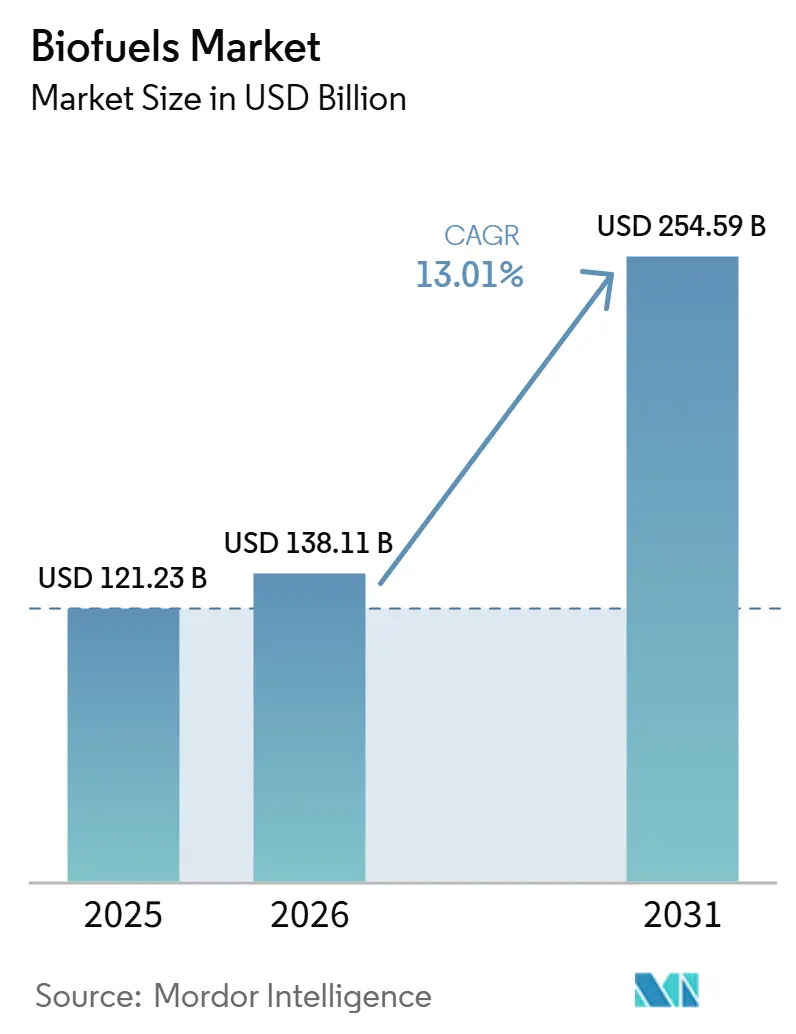

| 市場規模 (2026) | 138.11 十億米ドル |

| 市場規模 (2031) | 254.59 十億米ドル |

| 成長率 (2026 - 2031) | 13.01% CAGR |

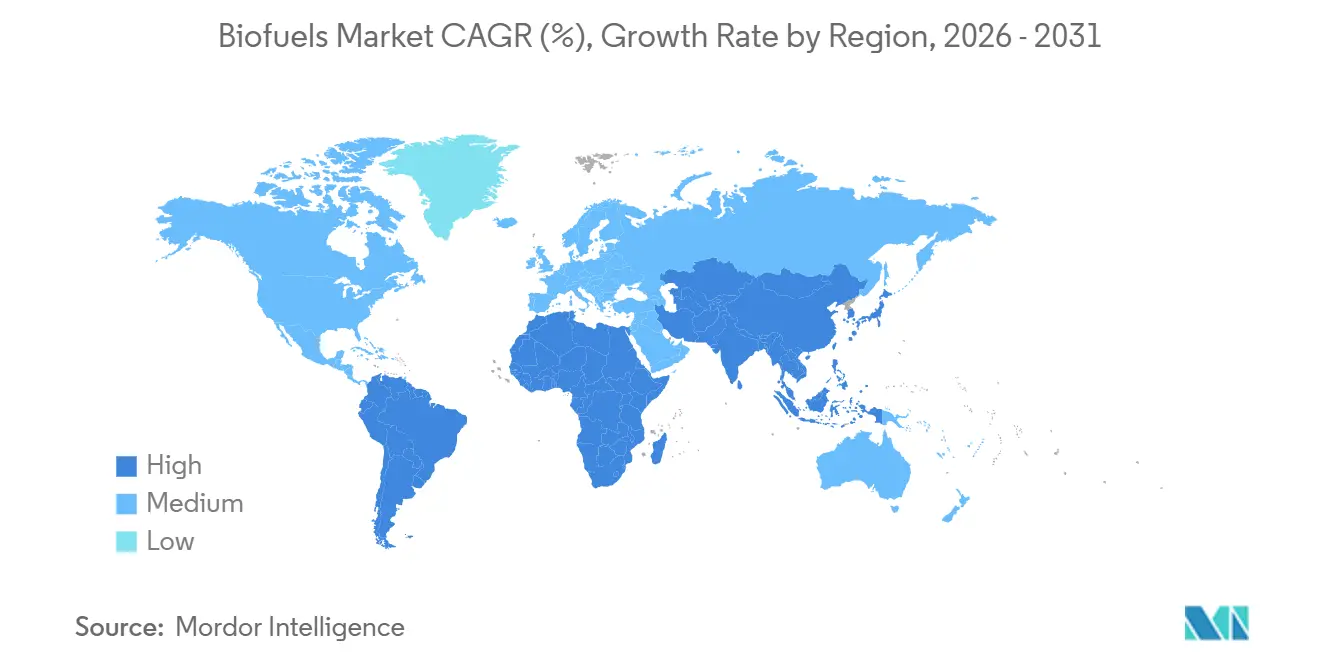

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオ燃料市場分析

バイオ燃料市場規模は、2025年の1,212億3,000万米ドルおよび2026年の1,381億1,000万米ドルから2031年までに2,545億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR13.01%を記録する見込みです。

拡大の要因は、アジア太平洋および南米全域における政府のブレンド義務化、北米における再生可能ディーゼルに対する企業の長期購入契約の増加、ならびに高ILUC原料を除外する欧州連合の厳格な規制にあります。航空会社はネットゼロ誓約を遵守するために持続可能な航空燃料の調達を加速させており、一方で精製業者は高セタン価のドロップイン燃料を生産する水素化処理技術へと転換しています。ベンチャー支援を受けた合成生物学プラットフォームが商業生産に参入し、廃食油やその他の廃棄物系原料をめぐる競争が激化しています。同時に、RED IIIに基づくコンプライアンスクレジットおよびダブルカウント特典を求める生産者が増えるにつれ、動物性油脂や藻類への原料代替が勢いを増しています。

主要レポートの要点

- 燃料タイプ別では、バイオエタノールが2025年の世界バイオ燃料市場シェアの51.4%を占めてトップとなり、持続可能な航空燃料(SAF)は2031年までに35.1%の成長が見込まれています。

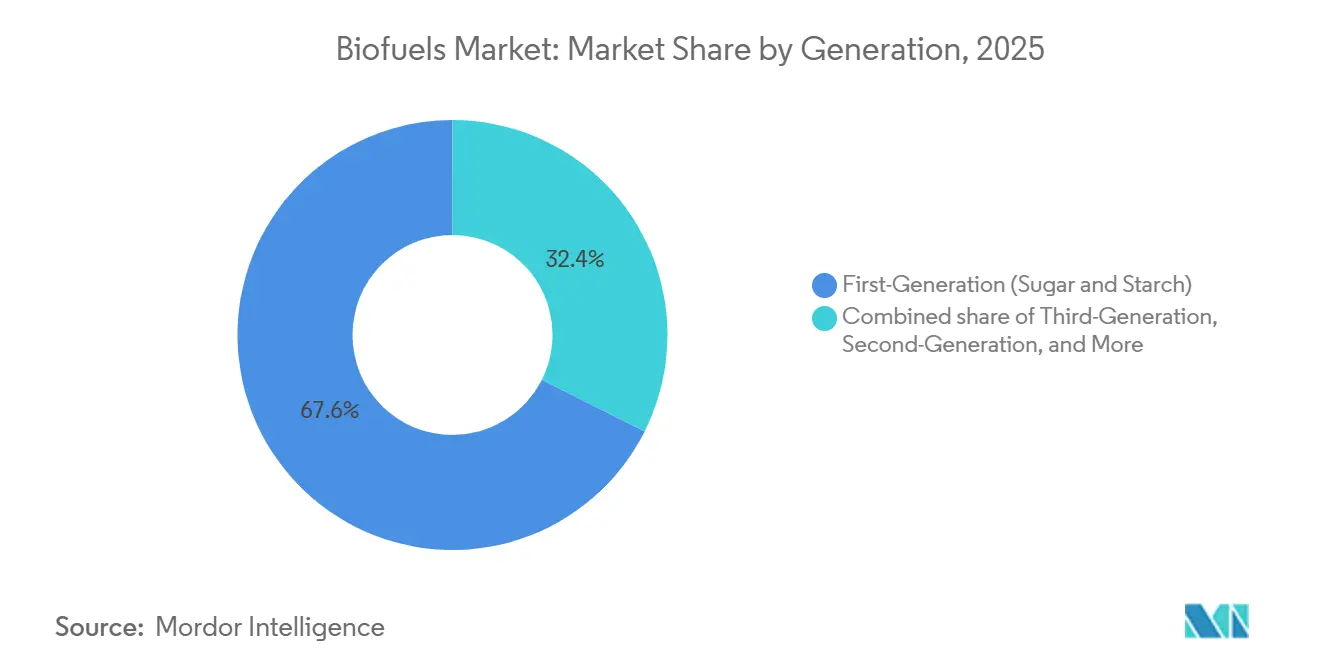

- 世代別では、第一世代(糖・デンプン系)が2025年の市場の67.9%を占め、第三世代(藻類系)は2031年までに16.3%のCAGRで拡大すると予測されています。

- 原料別では、糖質作物(サトウキビ、テンサイ)が2025年の世界バイオ燃料市場シェアの35.5%を占め、藻類は予測期間(2026年~2031年)にわたり17.4%のCAGRで成長すると見込まれています。

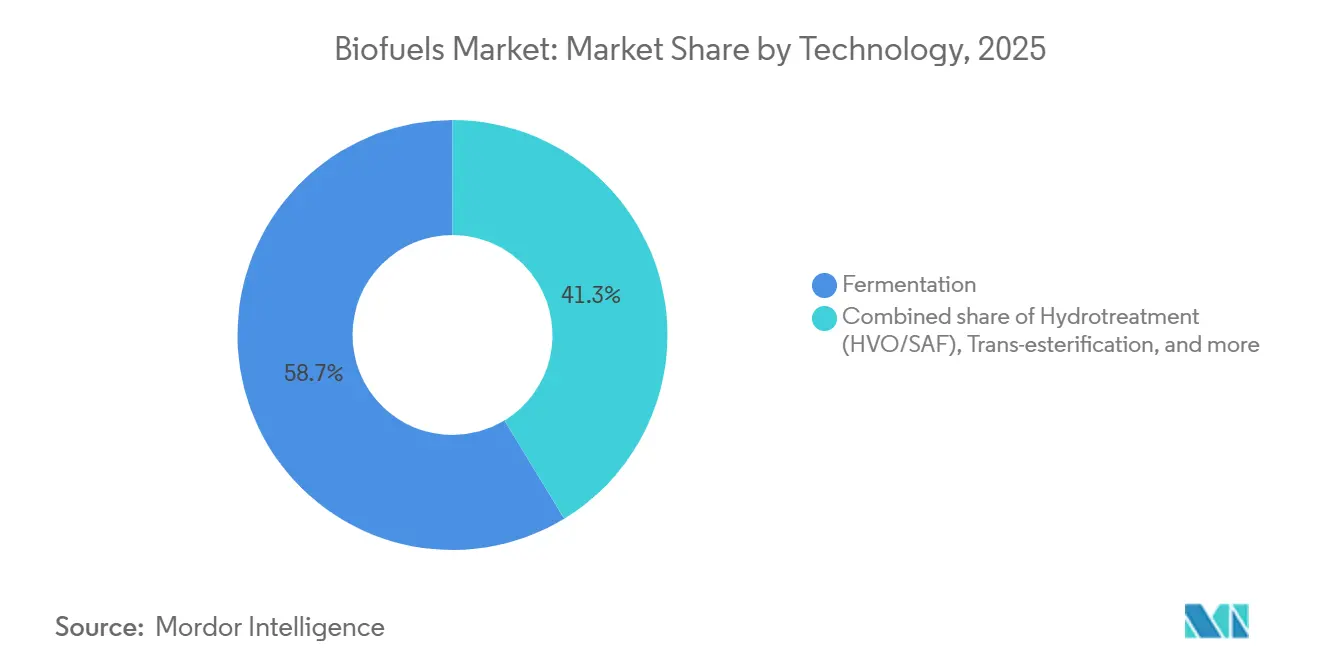

- 技術別では、発酵セグメントが2025年に58.7%のシェアで市場をリードし、水素化処理(HVO/SAF)は2031年までに18.2%のCAGRで最も速い成長が期待されています。

- 最終用途セクター別では、道路輸送が2025年に86.9%の収益シェアを獲得し、航空は2031年までに35.5%のCAGRを記録すると予測されています。

- 地域別では、北米が2025年のバイオ燃料産業収益の37.8%を占め、アジア太平洋地域は2031年までに17.2%のCAGRで成長すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界バイオ燃料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアおよび南米における輸送セクターのブレンド義務化の強化 | 3.20% | インド、インドネシア、タイ、ブラジル、アルゼンチン | 中期(2~4年) |

| 北米における再生可能ディーゼル需要を牽引するネットゼロ対応の企業電力購入契約 | 2.80% | 米国、カナダ | 短期(2年以内) |

| 欧州連合および米国インフレ抑制法におけるSAF税制優遇措置 | 3.50% | 北米、欧州、中東ハブ | 長期(4年以上) |

| 欧州連合においてパーム油系原料の段階的廃止が藻類・廃棄油への投資を促進 | 1.90% | ドイツ、フランス、デンマーク、米国 | 中期(2~4年) |

| 石油化学原料の脱炭素化に向けたバイオナフサの台頭 | 0.80% | 欧州、アジア太平洋クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアおよび南米における輸送セクターのブレンド義務化の強化

インドはE20エタノール目標を2025年に前倒しし、2025年の国内ブレンド率を12%に引き上げ、大規模なサトウキビおよび穀物蒸留所への投資を促進しました。[1]石油天然ガス省、「エタノールブレンド状況報告書2025年」、petroleum.gov.in インドネシアのB35義務化は2025年に約950万トンの粗パーム油を吸収し、生産者を世界的な価格変動から保護しました。[2]Reuters、「インドネシアがB35義務化を実施」、reuters.com ブラジルはE27ガソリンブレンドを維持し、アルゼンチンはB10バイオディーゼルを再導入して輸出市場から120万トンを転換しました。タイは2025年にB10およびE20プログラムを満たすため、合計4億リットル/年のキャッサバからエタノールへの新工場4か所を承認しました。これらの義務化措置は長期的な購入を確保し、資金調達コストを低下させ、バイオ燃料市場の地域需要成長を支えています。

北米における再生可能ディーゼル需要を牽引するネットゼロ対応の企業電力購入契約

企業フリートは複数年にわたる再生可能ディーゼル供給を確保しており、Nesteは2025年の北米販売の40%が電力購入契約型の契約を通じて行われたと報告しています。[3]Neste Corporation、「NEXBTLテクノロジーライセンスブローシャー2025年」、neste.com ChevronのDiamond Green Diesel合弁会社は2025年に10億ガロン超を供給し、その半分はAmazonおよびUPSとの固定量契約の下で行われました。[4]Chevron Corporation、「大豆搾油合弁会社発表」、chevron.com カリフォルニア州のLCFSクレジット(0.80~1.20米ドル/ガロン)は廃棄油由来のHVOに報酬を与え、カナダのクリーン燃料規制は2025年に米国の再生可能ディーゼル輸入を35%増加させました。電力購入契約の構造は精製業者から最終ユーザーへの数量リスクを移転し、キャッシュフローを安定させ、水素化処理の改修を加速させ、世界バイオ燃料市場の成長を強化しています。

欧州連合および米国インフレ抑制法におけるSAF税制優遇措置

米国のセクション40Bクレジットは、ライフサイクル排出量を50%以上削減するSAFに対して1.25~1.75米ドル/ガロンを提供し、2025年に合計10億ガロン/年の6つの新工場の最終投資決定を促進しました。欧州のReFuelEU航空規則は2025年までにEU空港で2%のSAFを義務付け、2050年までに70%に拡大し、2030年までに300~400万トンの需要プールを創出します。航空会社はこれに対応し、Unitedは20年間で15億ガロンを契約し、Air France-KLMはTotalEnergiesから8億リットルを確保しました。税制優遇措置と義務化によりSAFのグリーンプレミアムは2026年までに1米ドル/ガロン以下に縮小し、普及を加速させ、世界バイオ燃料市場の急速な拡大を支えています。

欧州連合においてパーム油系原料の段階的廃止が藻類・廃棄油への投資を促進

RED IIIは高ILUC原料を2019年水準に上限設定し、パーム油の2030年までのゼロへの段階的廃止を定めています。EUへの廃食油輸入は2025年に前年比22%増の320万トンに達しました。Nesteは廃棄物・残渣原料280万トンを処理し、これは2025年の原料構成の92%を占めています。Eniのジェラ製油所は2024年に未使用植物油を完全に排除し、藻類脂質技術へのベンチャー資金は2025年に4億2,000万米ドルに達しました。ダブルカウントクレジットと厳格なILUC上限は欧州の生産者に原料の多様化を促し、バイオ燃料市場の持続可能性を強化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生産者マージンを圧迫する不安定な原料価格(大豆、菜種、廃食油) | -1.80% | 北米、欧州、世界スポット市場 | 短期(2年以内) |

| インドおよびインドネシアにおける農業残渣収集のインフラボトルネック | -1.20% | インド、インドネシア、サブサハラアフリカ | 中期(2~4年) |

| 欧州における間接土地利用変化の持続可能性上限 | -0.90% | 欧州、南米、東南アジア輸出国 | 長期(4年以上) |

| 長距離航空におけるドロップイン電子燃料との競合 | -0.70% | 欧州、中東回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生産者マージンを圧迫する不安定な原料価格

欧州における廃食油の相場は、反ダンピング調査が中国からの輸出を制限した後、2025年に1,350~1,500ユーロ/トンに上昇し、水素化処理業者が需要を拡大する中で供給が逼迫しました。シカゴ商品取引所の大豆油先物は0.52~0.68米ドル/ポンドの間で変動し、南米の干ばつで搾油量が8%減少した際には0.72米ドルのピークに達しました。菜種油のベンチマークは、カナダのキャノーラ供給の縮小と食品セクターとの競合により、同様の変動を示し、950~1,150ユーロ/トンで推移しました。精製スプレッドは2025年に0.15~0.25米ドル/ガロンに縮小し、2023年の0.40~0.50米ドルから低下し、米国およびEUの合計1億8,000万ガロン/年のバイオディーゼル工場3か所が閉鎖または操業停止を余儀なくされました。マージンの圧迫は生産者を長期購入契約と後方統合へと誘導していますが、廃棄油収集の分散化によりヘッジオプションが限られており、バイオ燃料市場の近期成長を抑制しています。

インドおよびインドネシアにおける農業残渣収集のインフラボトルネック

インドのセルロース系目標は年間20~30億リットルの残渣ベースエタノールを必要としていますが、農場から蒸留所までの輸送コストは2,500~3,500インドルピー/トン(30~42米ドル)に達し、これは納入価格の40~50%に相当します。Bharat Petroleumのパニパット工場(1億リットル)は、モンスーン期に藁の供給が減少し、レンガ窯との競合に直面したため、2025年に稼働率60%で操業しました。インドネシアは年間8,000万トンのパーム残渣のうち20%未満しか回収できておらず、小規模農家の農園には集荷ハブや耐候性貯蔵施設が不足しています。収集不足は第二世代の規模拡大を遅らせ、第一世代の糖質・デンプン系原料への依存を長引かせています。物流補助金と農家協同組合が迅速に成熟しない限り、残渣のボトルネックは2020年代後半にかけてバイオ燃料市場を制約し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:SAFが急増し、ドロップインディーゼルが定着

世界の持続可能な航空燃料は2025年に6億リットルを記録し、全燃料の中で最も速い35.1%のCAGRで成長する見込みであり、バイオエタノールは2025年のバイオ燃料市場シェアの51.4%を維持しました。バイオディーゼルと再生可能ディーゼルを合わせると数量の約35%を占めていますが、優れた低温流動性とNOx性能により、水素化処理がエステル交換からシェアを奪っています。SAFの普及率はジェット燃料プールの1%未満にとどまっていますが、United Airlines単独で15億ガロンに上る数十年規模の購入契約が需要の可視性を確認しています。

道路フリートは既存のパイプラインとエンジンを使用できる再生可能ディーゼルを好み、エタノールをE10~E15に制限するブレンドウォールを排除しています。カリフォルニア州のLCFSプレミアムにより、HVOは2025年に数量を失うことなくFAMEより30~40セント/ガロン高い価格設定が可能でした。バイオナフサは2%未満にとどまっていますが、低炭素原料を求める分解炉から石油化学業界の関心を集めています。現在の燃料タイプ別構成は二極化した将来を示唆しており、成熟したエタノールとFAMEは飽和市場で横ばいとなる一方、SAFとHVOが今後10年間のバイオ燃料市場規模の増分成長を牽引します。

世代別:第一世代の規模と第三世代の勢い

第一世代の経路は、定着したサトウキビおよびトウモロコシのバリューチェーンを反映し、2025年のバイオ燃料市場シェアの67.6%を維持しました。第二世代のセルロース系燃料は、高い酵素コストと藁の物流問題から10%未満の貢献にとどまっています。第三世代の藻類燃料は、欧州の精製業者がILUCフリー基準を満たす光バイオリアクターを試験導入するにつれ、16.3%のCAGRを達成しています。

RFSおよびRED IIIに基づく政策クレジットは先進カテゴリーを押し上げていますが、年間生産能力1ガロン当たり4~6米ドルの設備投資が資金調達可能性を阻んでいます。ベンチャーエクイティは製鉄所の排ガスをエタノールに発酵させる合成生物学的経路に流入していますが、世界の生産量は1億リットル未満にとどまっています。このコントラストは戦略的な緊張を示しており、第一世代の数量が即時のコンプライアンスを確保する一方、先進世代はコストが低下した際のバイオ燃料市場の長期的な回復力を約束しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

原料別:サトウキビが優位を占め、廃棄油と藻類が拡大

糖質作物は2025年の原料の35.5%を供給し、ブラジルの4億トンのサトウキビ搾汁がエタノールプログラムを支えました。デンプン作物(トウモロコシ、小麦、キャッサバ)は約25%を占め、54億ブッシェルを処理する米国中西部のエタノール工場に支えられています。油糧種子は約22%を占めていますが、パーム油はILUC規制によりEU市場へのアクセスを失い、アジアのバイオディーゼルへと数量が移行しました。

廃食油と動物性油脂は12~14%を占め、ダブルクレジットの対象となり、供給逼迫にもかかわらずコスト差を縮小しています。藻類脂質は現在1%未満ですが、ユーロ建てグリーンボンドで資金調達された光バイオリアクターの規模拡大により、17.4%のCAGRでセグメント最速の成長を記録しています。原料の多様化は供給安全保障を改善し、より厳格な持続可能性監査に対応し、将来のバイオ燃料市場規模の拡大を支えています。

技術別:水素化処理が先進的な設備拡張をリード

発酵は2025年の生産量の58.7%を維持しており、これはトウモロコシおよびサトウキビのエタノール工場が1ガロン当たり1.5~2米ドルという低い設備投資コストを提供しているためです。しかし、HVOおよびSAF向けの水素化処理ユニットは、精製業者が既存のディーゼル水素化処理装置を改修し、廃棄油を高セタン価燃料に変換するNesteのNEXBTLなどのプロセスをライセンス供与するにつれ、18.2%のCAGRで拡大しています。

エステル交換は数量の18~20%にとどまっていますが、FAMEの低温流動性の限界が高緯度地域での使用を制限するためシェアを失っています。ガス化・フィッシャー・トロプシュ合成および熱分解はニッチな生産物を提供しており、原料の柔軟性にもかかわらず、1ガロン当たり6~10米ドルの設備投資の大きさが広範な普及を制限しています。水素化処理への技術移行はドロップイン互換性を確保し、重量輸送および航空セグメントにおけるバイオ燃料市場シェアを押し上げています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

最終用途セクター別:道路輸送の需要が横ばいとなる中で航空が拡大

道路輸送は2025年にバイオ燃料の86.9%を消費しましたが、欧州および中国で電気自動車が新車販売の18~20%を占めるにつれ成長は鈍化しています。航空のシェアは現在は小さいものの、ReFuelEUが2025年に2%、2030年までに6%のSAFを義務付けることで35.5%のCAGRで上昇しています。B30~B50ブレンドの海上バンカリング試験が進んでいますが、ISO 8217の制限により普及率は5%未満にとどまっています。

大型トラックは再生可能ディーゼルを採用しており、エンジン改造なしに石油系ディーゼルを100%代替できるため、フリートの脱炭素化をスムーズに進められます。長距離航空会社は、電子燃料が普及するまでの近期のネットゼロへの唯一の経路としてSAFを位置付け、新工場の資金調達を支える契約購入を推進しています。欧州では風力・太陽光がバイオマスを価格面で下回るため、発電・暖房需要は縮小していますが、ブラジルのバガスコジェネレーションは引き続き収益性を維持しています。このセクター別の転換は、2026年以降の航空がバイオ燃料市場規模の増分成長において不均衡に大きなシェアを占めることを意味しています。

地域分析

北米は2025年の世界収益の37.8%を占め、最大の地域的地位を維持しており、バイオ燃料市場規模は520億米ドル、カリフォルニア州のLCFSクレジット価格は平均150~180米ドル/トンCO₂eでした。Marathon、Chevron、Phillips 66が製油所転換を完了したことで、米国の再生可能ディーゼル生産能力は2024年から2025年にかけて12億ガロン増加し、カナダのクリーン燃料規制が同期間に米国の輸出を35%押し上げました。最大1.75米ドル/ガロンの連邦セクション40B税制優遇措置により、6つのSAFプロジェクトが最終投資決定に至り、United AirlinesおよびAlaska Airlinesとの2045年まで10億ガロン超をカバーする購入契約が締結されました。メキシコの2024年エネルギー市場改革はバヒオ回廊に沿った再生可能ディーゼル輸入への扉を開きましたが、国内インセンティブの欠如により、今後10年間の普及率は米国およびカナダに遅れをとるでしょう。全体として、電気自動車販売の加速によりガソリン需要が鈍化する中でも、同地域の強固な政策体制がバイオ燃料市場を安定させています。

アジア太平洋は2031年にかけて17.2%のCAGRで成長をリードし、バイオ燃料市場規模は2026年の280億米ドルから2031年までに630億米ドルへと拡大する見込みです。インドは2025年にエタノールブレンド率を12%に引き上げ、E20目標を2025年に前倒しし、年間100~120億リットルの供給を必要とし、穀物ベースの蒸留所および残渣エタノール工場への投資を促進しました。インドネシアのB35プログラムは2025年に950万トンのパーム油を吸収し、ジャカルタおよびスラバヤの公共交通フリートへのB40の評価を進めています。タイは合計4億リットル/年のキャッサバからエタノールへの蒸留所4か所を承認し、中国の国家発展改革委員会は黒竜江省でトウモロコシ茎葉を活用する4か所のセルロース系工場を承認しました。日本と韓国は輸入依存が続いており、自発的な航空会社の誓約を満たすためにシンガポールおよび米国ガルフコーストからSAFを調達しています。

欧州は2025年収益の22~24%を占めましたが、電気自動車普及の進展によりガソリン需要が抑制されてブレンド量は横ばいとなりました。しかし、ReFuelEU航空規則のおかげで世界のSAF購入契約の28%を占めています。RED IIIのパーム油段階的廃止により精製業者は廃食油と動物性油脂へと転換を余儀なくされ、廃食油輸入は前年比22%増の320万トンに達しました。TotalEnergiesはラ・メード製油所を年間50万トンの再生可能ディーゼルおよびSAF生産に転換し、Eniはリボルノで同様の転換を完了しました。スカンジナビアは余剰の林業残渣を再生可能熱に転換してHVOを輸出し、英国はブレグジット後にSAF向けのRTFO報酬を倍増させました。中東およびアフリカは2025年のバイオ燃料市場シェアの約5%を占め、南アフリカのサトウキビエタノールとエジプトのジャトロファ試験が中心ですが、EmiratesおよびQatar AirwaysがEU出発便向けのコンプライアンス燃料を調達するにつれ、湾岸ハブでのSAF需要が高まっています。

競合環境

統合型石油メジャーと純粋専業企業が中程度に集中した競争環境を形成しており、上位5社のバイオ燃料企業が世界の再生可能ディーゼルおよびSAF生産能力の約38%を掌握しています。Nesteは独自のNEXBTL水素化処理プロセスを活用し、2025年に280万トン超の廃棄物系原料を供給するとともに、Marathon Petroleumに同技術をライセンス供与することで継続的なロイヤルティ収入を確保しています。Chevronは、Renewable Energy Groupを買収し、さらにBungeとの6億米ドルの大豆搾油合弁事業を立ち上げることで垂直統合を深化させており、2027年からGeismarバイオリファイナリーへの原料供給が開始される予定です。TotalEnergiesとEniはフランスおよびイタリアの既存製油所を再生可能ディーゼルおよびSAF向けに転換し、Air France-KLMおよびヨーロッパの航空会社との15年間の引き取り契約を締結しました。

バイオ燃料産業における新興の破壊的プレーヤーは、合成生物学および廃棄ガス発酵技術を活用して既存企業のコスト構造を切り崩しています。LanzaTechはベルギーに5,000万リットル規模のプラントを稼働させ、ArcelorMittalの高炉から排出されるCOをエタノールに転換しています。一方、Gevoはサウスダコタ州でのトウモロコシからSAFを製造するNet-Zero 1プロジェクトに対し、15億米ドルのDOEローン保証を確保しており、ライフサイクル排出量でマイナス40 g CO₂e/MJのネットネガティブを達成する見込みです。Fulcrum BioEnergyのネバダ州施設は都市固形廃棄物をガス化してジェット燃料を製造しており、農業系原料を回避した代替経路の実現能性を実証しています。ØrstedとEuropean Energyは、電解水素と生物由来CO₂を組み合わせた年間5万トン規模のバイオメタノールのパイロット事業を推進しており、Maerskのメタノール燃料船団への供給を目指しています。

技術的差別化がバイオ燃料産業全体の競争上の優位性を強化しています。低コスト酵素加水分解に関する特許出願は2025年に18%増加し、Novozymes-Chr. HansenおよびDuPontが牽引しています。開発企業各社は酵素コストをエタノール1ガロン当たり0.30米ドル未満に抑えることを目指しており、これはセルロース系バイオ燃料の実用化における転換点となります。ISO 22095およびISCCに基づくプレミアムバイヤーの確保に向け、廃食油の出所をブロックチェーンで追跡するコンプライアンスプラットフォームが業界標準となりつつあり、Neste、Eni、Cargillはそれぞれデジタルカストディチェーンシステムを展開しています。Verbio、Aemetis、Pacific Biodieselなどの中小地域プレーヤーは、地域の原料ネットワークや立地特有の政策上の優位性を活かしてニッチ市場を開拓していますが、長期的な競争力は持続可能な低炭素原料へのアクセスにかかっています。

バイオ燃料業界リーダー

Archer Daniels Midland Co.

POET LLC

Neste Oyj

BP p.l.c. / BP Bunge Bioenergia

Valero Energy Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:CortevaとBPは、持続可能な航空燃料(SAF)および再生可能ディーゼル向けにキャノーラ、マスタード、ヒマワリなどの作物ベースの油を生産するための50:50合弁会社Etlas™の設立を発表しました。Etlasは2030年代半ばまでに年間最大100万トンの原料生産を目指し、世界の再生可能燃料需要に対応し、農業原料サプライチェーンを強化します。

- 2025年6月:EQTは、埋立地ガスをグリッド対応バイオメタンに変換するフランスの再生可能天然ガス(RNG/バイオメタン)生産者であるWaga Energyの過半数株式取得に向けた独占交渉に入りました。約54.1%の株式と65.9%の議決権を含む提案された取引は、Waga Energyの世界展開を加速させ、低炭素バイオエネルギーセクターにおける地位を強化することを目的としています。

- 2025年4月:VARO Energyは、スウェーデン最大のエネルギー会社であり、相当な再生可能燃料生産能力を持つPreemの買収に合意しました。この買収はVAROの先進再生可能燃料における成長を加速させ、再生可能ディーゼルおよびSAFの共処理能力を増強します。統合された資産と原料能力により、VAROは欧州有数の再生可能燃料生産者の一つとなる位置付けです。

- 2025年1月:Bayerは、バイオ燃料原料開発を推進するためにSmart Earth Camelina Corp.からカメリナの遺伝資源、知的財産、および材料を取得しました。低炭素の中間油糧種子作物であるカメリナは、再生可能ディーゼルおよびSAFの生産を支援し、農家に追加の収益機会を提供するとともに、輸送の脱炭素化に貢献します。

世界バイオ燃料市場レポートの調査範囲

バイオ燃料とは通常、原料と呼ばれるバイオマス材料から生産される液体燃料およびブレンド成分を指します。ほとんどのバイオ燃料は輸送用燃料として使用されますが、暖房や発電にも使用される場合があります。再生可能な特性を持つことから、バイオ燃料は再生可能エネルギー源とみなされています。石油やその他の化石燃料に対する手頃な代替品であり、車両や産業用途のエネルギー源として使用できます。世界のバイオ燃料市場の調査範囲には以下が含まれます:

| バイオエタノール |

| バイオディーゼル(FAME) |

| 再生可能ディーゼル / HVO |

| 持続可能な航空燃料(SAF) |

| バイオナフサおよびその他のドロップインバイオ燃料 |

| 第一世代(糖質・デンプン系) |

| 第二世代(セルロース系) |

| 第三世代(藻類ベース) |

| 第四世代(合成生物学・光生物学的) |

| 糖質作物(サトウキビ、テンサイ) |

| デンプン作物(トウモロコシ、小麦、キャッサバ) |

| 油糧種子(大豆、菜種、パーム) |

| 廃食油および動物性油脂 |

| リグノセルロース系農業残渣 |

| 藻類 |

| 発酵 |

| エステル交換 |

| 水素化処理(HVO/SAF) |

| ガス化およびフィッシャー・トロプシュ合成 |

| 熱分解およびアップグレーディング |

| 道路輸送 |

| 航空 |

| 海運 |

| 発電・暖房 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| デンマーク | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 燃料タイプ別 | バイオエタノール | |

| バイオディーゼル(FAME) | ||

| 再生可能ディーゼル / HVO | ||

| 持続可能な航空燃料(SAF) | ||

| バイオナフサおよびその他のドロップインバイオ燃料 | ||

| 世代別 | 第一世代(糖質・デンプン系) | |

| 第二世代(セルロース系) | ||

| 第三世代(藻類ベース) | ||

| 第四世代(合成生物学・光生物学的) | ||

| 原料別 | 糖質作物(サトウキビ、テンサイ) | |

| デンプン作物(トウモロコシ、小麦、キャッサバ) | ||

| 油糧種子(大豆、菜種、パーム) | ||

| 廃食油および動物性油脂 | ||

| リグノセルロース系農業残渣 | ||

| 藻類 | ||

| 技術別 | 発酵 | |

| エステル交換 | ||

| 水素化処理(HVO/SAF) | ||

| ガス化およびフィッシャー・トロプシュ合成 | ||

| 熱分解およびアップグレーディング | ||

| 最終用途セクター別 | 道路輸送 | |

| 航空 | ||

| 海運 | ||

| 発電・暖房 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| デンマーク | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

世界のバイオ燃料市場の現在の規模はどのくらいですか?

市場は2026年に1,381億1,000万米ドルと評価されており、2031年までに2,545億9,000万米ドルに達する見込みです。

持続可能な航空燃料は従来のブレンドと比較してどのくらいの速さで成長していますか?

SAFは2031年にかけて35.1%のCAGRで拡大する見込みであり、エタノールおよびバイオディーゼルの横ばい成長を大幅に上回っています。

今日の北米のバイオ燃料需要を牽引する政策メカニズムは何ですか?

再生可能燃料基準、カリフォルニア州の低炭素燃料基準、カナダのクリーン燃料規制が合わさって、年間約180~200億ガロンのブレンドを義務付けまたは奨励しています。

なぜ水素化処理がディーゼル代替品においてエステル交換を上回っているのですか?

水素化処理はブレンド制限なしにASTM燃料規格を満たす高セタン価・低温流動性の再生可能ディーゼルを生産し、既存エンジンでの100%代替を可能にします。

アジアにおけるバイオ燃料拡大を遅らせる可能性のある制約要因は何ですか?

インドおよびインドネシアにおける農業残渣収集の高い物流コスト、およびパーム油価格の変動が、先進燃料プロジェクトを遅延させ、生産者マージンを圧迫する可能性があります。

世界のバイオ燃料市場は集中していますか、それとも分散していますか?

上位5社が生産能力の約38%を保有しており、セクターは中程度の集中度となっています。

最終更新日: