ナノセラミックパウダー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 4.07 十億米ドル |

| 市場規模 (2031) | 8.27 十億米ドル |

| 成長率 (2026 - 2031) | 15.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナノセラミックパウダー市場分析

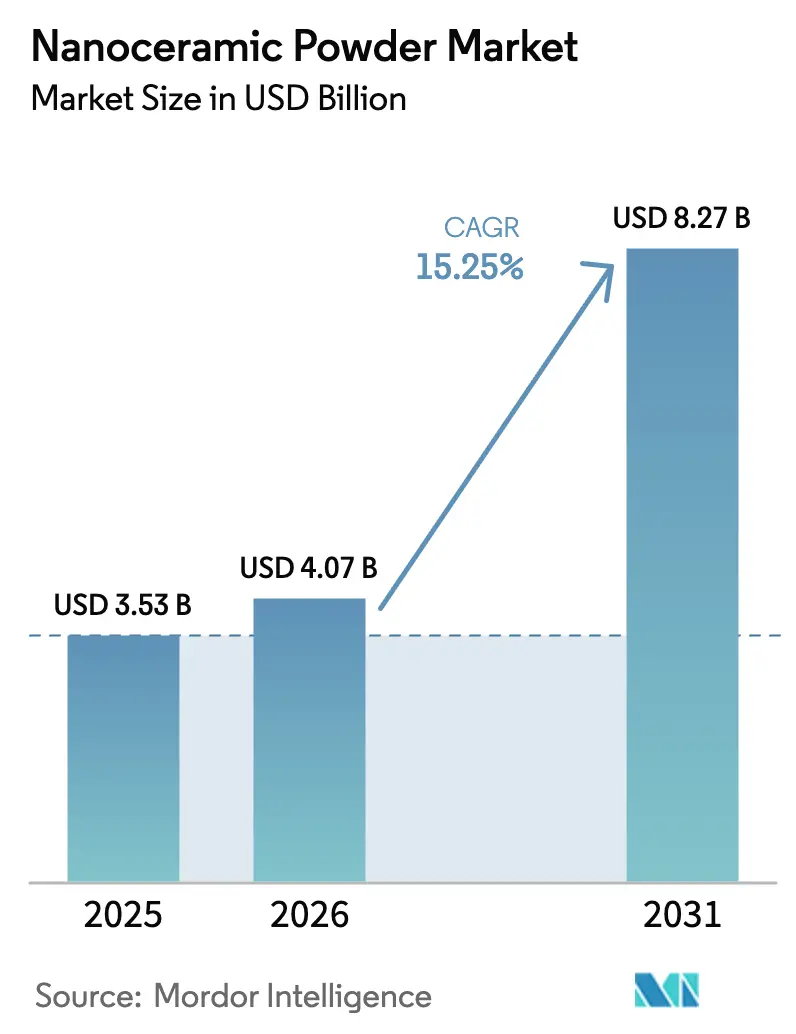

ナノセラミックパウダー市場規模は、2025年に35億3,000万米ドル、2026年に40億7,000万米ドルと予測され、2026年から2031年にかけてCAGR 15.25%で成長し、2031年までに82億7,000万米ドルに達する見込みです。市場の勢いは、従来の電子機器分野を超え、防衛、医療、バッテリープラットフォームへとシフトしています。国家主導の極超音速プログラム、固体電池への転換、パワー半導体における厳格な効率目標が、超高温・耐腐食性粉末への仕様変更を促しています。炭化物グレードは、800ボルト電気自動車インバーター向け炭化ケイ素基板需要を背景に加速しており、酸化物系製剤はコンデンサー、インプラント、歯科修復物において規模を維持しています。アジア太平洋地域は生産量のリーダーシップと増分的な設備増強の両方を維持する一方、北米は「バイ・アメリカン」防衛条項のもとでプレミアム価格を維持しています。垂直統合、前駆体の安全確保、レアアース多様化が2026年の競争戦略を定義しています。

主要レポートのポイント

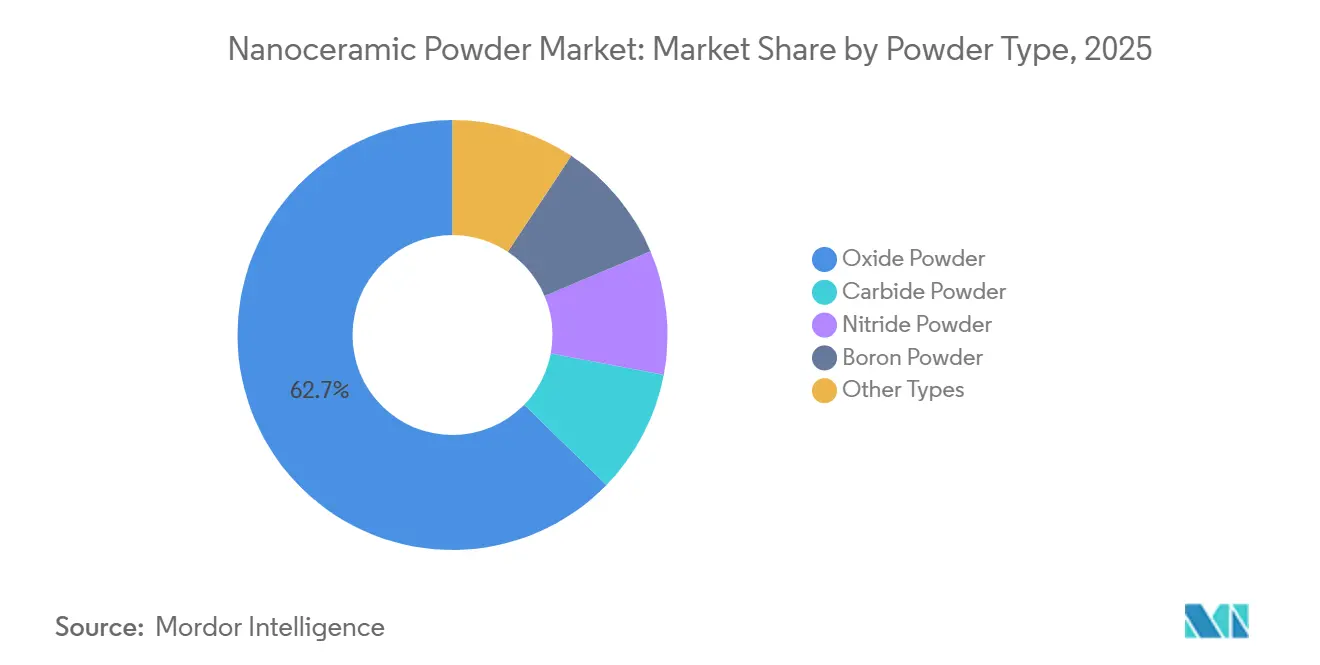

- 粉末タイプ別では、酸化物グレードが2025年に最大の62.72%の収益シェアを維持しましたが、炭化物グレードは2031年にかけてCAGR 17.07%で最も急速な成長軌道を示しています。

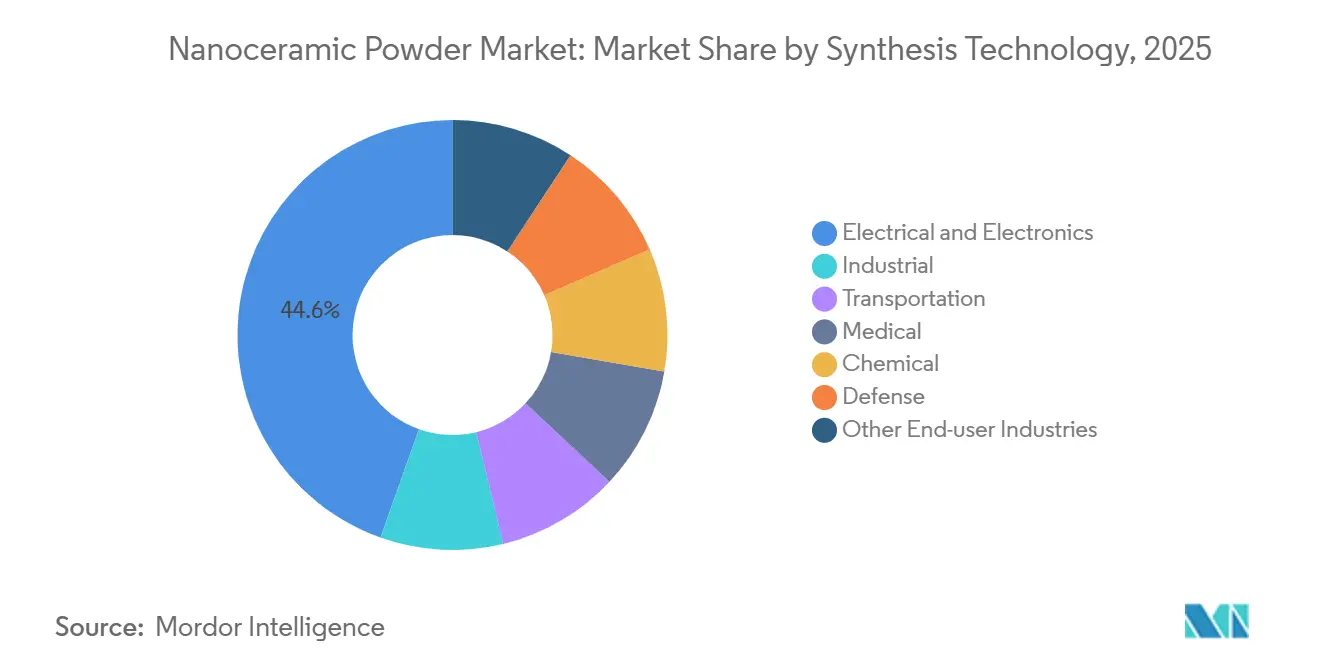

- 合成技術別では、電気・電子が2025年の需要の44.56%を占めましたが、医療用途は2031年にかけてCAGR 19.31%で加速する見込みです。

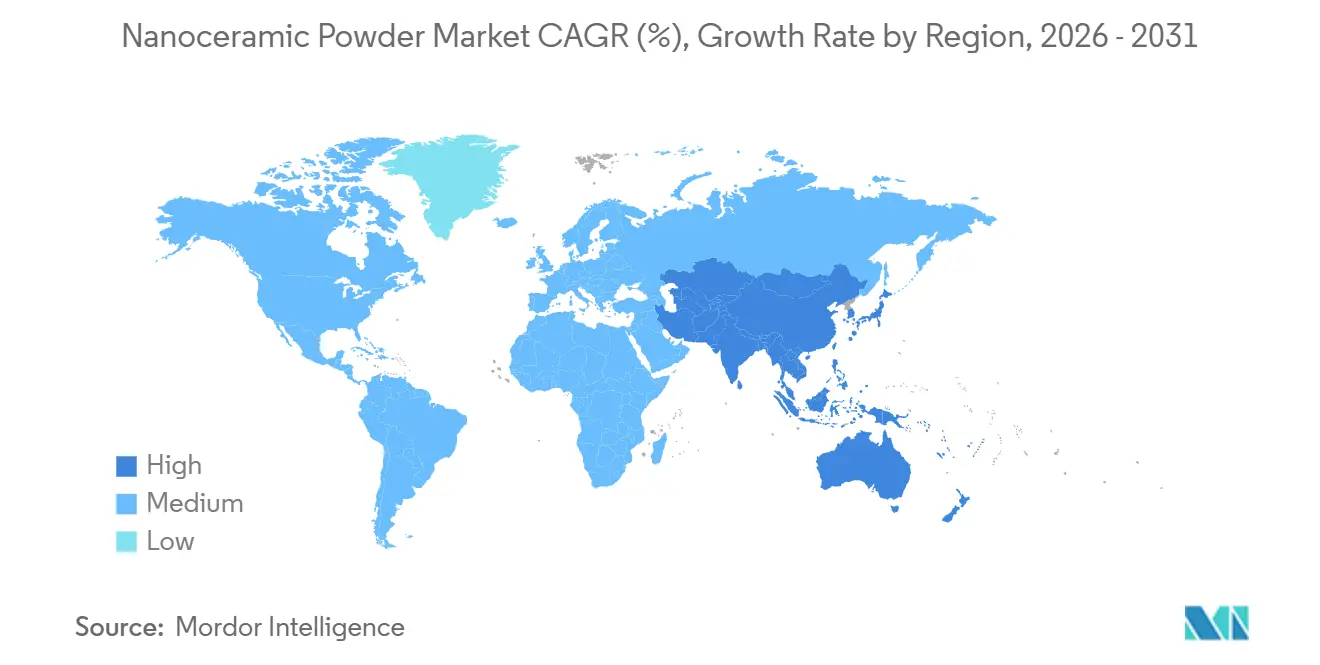

- 地域別では、アジア太平洋が2025年の世界収益の50.73%を占め、2031年にかけてCAGR 16.06%でリードを継続しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のナノセラミックパウダー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子産業における広範な使用 | +3.8% | アジア太平洋(中国、韓国、台湾)に集中し、北米半導体ハブへの波及効果を伴うグローバル | 中期(2〜4年) |

| ヘルスケアセクターからの需要 | +2.9% | 北米と欧州が規制承認をリード;アジア太平洋は歯科用セラミックスで台頭 | 長期(4年以上) |

| 高性能セラミックコーティングの採用拡大 | +2.6% | 北米の航空宇宙・防衛;欧州の自動車;アジア太平洋の産業機械 | 中期(2〜4年) |

| 極超音速兵器における高温・耐腐食性粉末の必要性 | +3.2% | 米国、中国、ロシアの防衛プログラム;商業的波及効果は限定的 | 長期(4年以上) |

| 量子ドットおよび固体電池への統合 | +2.4% | 世界の研究開発センター;日本、韓国、米国での早期商業化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子産業における広範な使用

小型化ロードマップにより、ロジックおよびメモリノードにおける誘電体層の厚さ目標が5 µm未満に引き下げられています。このしきい値を達成するには、100 nm未満のアルミナおよび窒化アルミニウム分散液の使用が不可欠となっています。Samsungは将来を見据え、2025年以降の設備投資計画において、パッケージングラインへの多額の投資を確保しています。これらのラインには粒子分類光学系が搭載されており、120 nmを超える凝集体を排除するよう設計されています[1]Samsung Electronics、「先進パッケージング投資」、news.samsung.com。TSMCは2 nmプロセスフローにおいて、酸化アルミニウム原子層堆積前駆体を採用しています。厳格な許容差のもと、TSMCはランダム欠陥密度の低減を目指し、バックサイド電力供給の歩留まりを高水準に維持しています。QualcommのRF360モジュールは、誘電率が2,000を超えるチタン酸バリウム可変フィルターを求めており、5Gミリ波帯域向けに充填材サプライヤーに対して厳格な粒度分布の確保を求めています。これに対応するため、アジア太平洋のサプライヤーはレーザー回折計測を採用し、IEC 60384トレーサビリティ基準に準拠しています。この動きは、強固なプロセス管理の実績を持つ確立されたプレーヤーの優位性をさらに強固なものにしています。

ヘルスケアセクターからの需要

整形外科および歯科セグメントでは、従来のコバルト・クロム合金に代わり、ジルコニア強化アルミナ製大腿骨頭およびクラウンへの選好が高まっています。2025年、Zimmer Biometはセラミック・オン・セラミックベアリングが欧州の股関節置換術において既に相当のシェアを確保しており、年間摩耗率が0.05 mm未満であることを明らかにしました。Straumannは、FDA 510(k)認可を取得した上で、椅子での治療時間を大幅に短縮する単回来院型ジルコニア修復物を導入し、外来センターでの普及への道を開きました。2025年の査読済み試験では、骨移植ブロックにおけるヒドロキシアパタイトナノパウダーが、ベータ-TCP対照群と比較して骨結合速度を加速させることが示されました。一方、ISO 13356は粉末純度99.9%超を義務付け、重金属を10 ppm未満に制限しており、小規模製造業者は大規模な垂直統合コングロマリートとのトーリングパートナーシップを構築するよう促されています。

高性能セラミックコーティングの採用拡大

ジェットエンジンOEMは熱効率向上を目指し、タービン入口温度を1,400 °Cを超える水準に引き上げており、ナノスケールのイットリア安定化ジルコニアコーティングの採用を加速させています。GE AviationのGE9Xブレードは冷却空気の消費量を削減し、ニッケル超合金ベースラインと比較して比燃料消費量の改善を実現しています[2]GE Aviation、「GE9X複合材ブレードペーパー」、geaviation.com。VolkswagenはEVギアボックスのスチールスリーブを窒化ケイ素コーティングに置き換えることで摩擦を低減し、EPA走行サイクルにおける航続距離の改善につなげました。米国エネルギー省は産業用タービンの効率向上を目指したプラズマ溶射パイロットを支援しており、年間で相当量のエネルギー節約が期待されています。その結果、産業用OEMは購買契約にベンチマークを組み込み、タップ密度1.2 g cm⁻³超および72時間以上安定した凝集体フリースラリーを仕様として規定するようになっています。

極超音速兵器における高温・耐腐食性粉末の必要性

マッハ5の飛行には、極端な熱流束に耐えられるセラミックスが必要です。米国空軍はFY-2025予算においてAGM-183Aの前縁部を対象としたホウ素および炭化ハフニウム研究に多額の資金を配分しています。一方、中国の航空宇宙固体推進技術研究院は、DF-17燃焼器ライナーへの適用を目指し、高温に耐えられるジルコニウムジボライドナノ複合材料を検証しています。Lockheed Martinは激しい機動中の熱衝撃亀裂を軽減するための傾斜密度炭化ケイ素コーティングの特許を取得しています。さらに、ASTM C1793が高温での酸化抵抗試験を義務付けたことで、防衛サプライチェーン全体で粉末純度基準が高まっています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い加工コスト | -2.1% | 価格感応度の高い産業・化学セグメントで特に圧力が強いグローバル | 短期(2年以内) |

| 環境・健康規制への対応 | -1.4% | 欧州(REACH)、北米(EPA、OSHA)、アジア太平洋(中国、日本における新興基準) | 中期(2〜4年) |

| レアアース前駆体のサプライチェーンのボトルネック | -1.8% | グローバルサプライチェーン;西側メーカーが中国の輸出規制に最も露出 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い加工コスト

ナノセラミックスの製造コストは、ゾルゲル法、水熱法、気相凝縮法などの手法を主な要因として、ミクロンスケールの対応品と比較して大幅に高くなっています。化学気相堆積反応炉で処理される炭化ケイ素粉末は相当量のエネルギーを消費し、電気料金は関税率に依存します。設備ベンダーは2025年に、高エネルギーボールミルがスループット水準に基づいて年間で相当額のメディア交換コストを発生させることを明らかにしました。ポリマー分散に不可欠なシラン処理は、表面官能化工程を通じてコストを追加します。IEAは焼成キルンの電化によって単位コストを削減できると示唆していますが、炭素価格が一定のしきい値を下回る場合、回収期間は数年を超えます。

環境・健康規制への対応

欧州化学品庁は、二酸化チタンナノパウダーの曝露限界値をミクロン粉末向けの10 mg m⁻³から0.3 mg m⁻³へと大幅に引き下げ、コンプライアンス対応期間を短縮しました。2025年、OSHAは不十分な粉塵封じ込めを理由に3つのナノセラミックス製造業者に罰金を科し、各生産ラインに高額な改修を余儀なくさせました。ISO/TS 12901-2毒性学プロトコルへの準拠には、12〜18ヶ月の市販前試験期間が必要です。透明性向上に向けた取り組みとして、日本の厚生労働省は2024年にナノ材料の表示を義務付け、安全データシート(SDS)への粒度分布の開示を特に求めました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

粉末タイプ別:炭化物系が半導体需要を背景にシェアを拡大

炭化物粉末、特に炭化ケイ素は、酸化物グレードが2025年のナノセラミックス粉末市場の62.72%を占めているにもかかわらず、酸化物からシェアを奪いつつあります。炭化ケイ素ナノパウダーは現在、接合温度200 °Cに耐えられるワイドバンドギャップチップに不可欠となっています。この進歩により、電気自動車インバーターはかさばる冷却ハードウェアを排除でき、質量の大幅な削減が実現します。自動車用プレス加工の分野では、炭化タングステンナノ粒子インサートが焼入れ鋼切削時の工具寿命を向上させ、機械稼働率を高めています。炭化物グレードのナノセラミックス粉末市場規模は、コンデンサー、インプラント、研磨用途での継続的な需要を主な要因として、2031年にかけてCAGR 17.07%で成長する見込みです。窒化物、特に窒化アルミニウム基板は、LEDパッケージ向けに優れた熱伝導率を誇る熱管理分野でニッチを開拓しています。一方、ホウ素系粉末は、中性子吸収能力がコスト面の考慮を上回る防衛・原子力分野での地位を確立しています。航空宇宙分野では、ASTM F3303基準に沿って1,600 °Cを超える酸化しきい値を目指し、二ホウ化チタンおよび炭化ハフニウム球体の積層造形試験が評価されています。

酸化物サプライヤーは、生産能力の拡大と規制環境への深い理解を通じて市場ポジションを強化しています。アルミナは多層セラミックコンデンサーの定番材料であり続ける一方、ジルコニアの固有の靭性と生体適合性は整形外科分野での存在感を高めています。しかし、調達チームはイットリアなどのレアアース安定剤を取り巻く地政学的不安定性を背景に、酸化物の価格感応度を懸念しています。これに対応するため、生産者はドーパント最適化バッチの革新を進め、相安定性を維持しながらイットリア添加量の削減を実現しています。炭化物および窒化物粉末を優遇するこの価値動態の変化は、市場の分岐を浮き彫りにしています。すなわち、大量生産の酸化物ラインがコスト効率を優先する一方、炭化物ラインは半導体および極超音速用途に不可欠な精密な粒度制御を重視し、マージンに注力しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

合成技術別:医療セクターが電子機器を上回る成長

電子機器は2025年の出荷量の44.56%を消費し、多層セラミックコンデンサーの堅調な販売に支えられました。しかし、整形外科、歯科、埋め込み型デバイスがエンドユーザーの中で最高の加速度となるCAGR 19.31%で医療需要を牽引しています。医療用途のナノセラミックス粉末市場は、ISO 13356に基づくジルコニア強化アルミナの規制承認に後押しされ、2031年までに大幅な成長が見込まれています。ポリマー・セラミック椎体ケージおよび歯科用アバットメントの生産量が増加するにつれ、熱間等方圧加圧および微量金属分析によってより高い純度基準を達成するサプライヤーが恩恵を受けています。

切削工具から耐火物ライニングに至る産業セクターは相当のシェアを占めていますが、世界のPMI変動に対して感応的です。輸送セクターはターボ機械および炭素セラミックブレーキ向けに窒化ケイ素部品を採用しており、Bremboは2025年のプレミアムトリムにおける顕著な採用増加を報告しています。化学セクターでは触媒担体に焦点が当てられており、アルミナナノパウダーは1グラムあたり200平方メートルを超える印象的な比表面積を誇っています。防衛セクターはニッチながら収益性が高く、IHPS装甲基準を満たす炭化ホウ素タイルが注目されています。さらに、燃料電池や光触媒水処理などの新興セクターは、2030年までに年間で相当量を消費すると予測されています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の収益の50.73%を占め、最速のCAGR 16.06%の見通しを持っています。中国の「中国製造2025」の後継イニシアチブは、2028年までに電子グレード粉末の国内調達比率を高めることを目指し、多額の補助金を配分しています。日本のNEDOは、6Gレゾネーター向け50 nm未満のアルミナに焦点を当てた14のコンソーシアムを支援しています。韓国はセラミックコンデンサーの輸出が多く、釜山と世宗に多数の粉末需要ラインを擁しています。インドのPLI制度はジャムナガルでLLZO電解質パイロットに投資しています。一方、ベトナムとタイではセラミック組立パーク向けの対内直接投資が顕著に急増し、地域のサプライチェーンの強靭性が高まっています。

北米は相当の市場シェアを保持しており、防衛イニシアチブとCHIPS法による多額のインセンティブに支えられています。これらのインセンティブはオハイオ州とアリゾナ州の新工場向けに米国産高純度アルミナを義務付けています。カナダのレアアース精製所向け税額控除はまだ竣工マイルストーンには至っていませんが、メキシコはUSMCA規則の恩恵を受け、2025年にセラミックコーティングエンジン部品を米国に輸出しました。

欧州は収益の相当部分を占めており、ドイツの自動車推進、フランスのSafranによるCMCホットセクションの統合、英国の核融合炉タイルへの投資が見られます。南米と中東・アフリカは合わせて小さなシェアを占めており、ブラジルのPetrobrasによるアルミナナノ粒子掘削流体の試験とサウジアラビアのNEOMプロジェクトによるセラミックコーティング太陽熱受熱器の調達が注目されています。

競合環境

世界のナノセラミックパウダー市場は中程度に分散しています。新興の大学発スタートアップはフレームスプレー熱分解を活用してエネルギー強度を大幅に削減し、2028年までの商業生産量を見込んでいます。材料仕様は引き続き厳格化しており、粒度の標準偏差10 nm未満およびバルクタップ密度1.2 g cm⁻³超が求められています。バイヤーはISO 17034およびISO 13320への準拠を交渉不可能なRFQ条件として挙げています。既存プレーヤーはコストと純度管理を確保するため、レアアース分離およびシランカップリングへの後方統合を推進しています。Sumitomo Chemical Coの2025年における航空宇宙ティア1企業とのプラズマ溶射フィードストックラインの共同立地を目的とした合弁事業などの戦略的提携は、コモディティトン数から用途特化型製剤へのシフトを裏付けています。

ナノセラミックパウダー産業のリーダー企業

Tosoh Corporation

Saint-Gobain

Nanophase Technologies Corporation

Innovnano-Materiais Avançados SA

Cerion LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:American Elementsは、フォトニクスおよびパワーモジュールにおけるナノ粒子需要の高まりに対応するため、ガリウム、ゲルマニウム、アンチモンのラインを拡張しました。

- 2024年7月:Cerion NanomaterialsはNASAと深宇宙用途向け塩化銀ナノ粒子に関して提携し、2025年の量産化を目指しています。

世界のナノセラミックパウダー市場レポートの調査範囲

ナノセラミックパウダーは、セラミックスで構成されるナノ粒子であり、一般的に金属化合物および非金属化合物からなる無機質、耐熱性、非金属固体として分類されます。これらの無機固体は酸化物、セラミックス、炭酸塩、炭化物を含みます。

ナノセラミックス粉末市場は、粉末タイプ、合成技術、および地域によってセグメント化されています。タイプ別では、市場は酸化物粉末、炭化物粉末、窒化物粉末、ホウ素粉末、その他のタイプにセグメント化されています。合成技術別では、市場は電気・電子、産業、輸送、医療、化学、防衛、その他のエンドユーザー産業にセグメント化されています。本レポートは主要地域の16カ国における市場規模と予測もカバーしています。各セグメントの市場規模と予測は収益(米ドル)ベースで行われています。

| 酸化物粉末 |

| 炭化物粉末 |

| 窒化物粉末 |

| ホウ素粉末 |

| その他のタイプ |

| 電気・電子 |

| 産業 |

| 輸送 |

| 医療 |

| 化学 |

| 防衛 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 粉末タイプ別 | 酸化物粉末 | |

| 炭化物粉末 | ||

| 窒化物粉末 | ||

| ホウ素粉末 | ||

| その他のタイプ | ||

| 合成技術別 | 電気・電子 | |

| 産業 | ||

| 輸送 | ||

| 医療 | ||

| 化学 | ||

| 防衛 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のナノセラミックス粉末市場の予測値はいくらですか?

市場は2026年の40億7,000万米ドルから2031年までに82億7,000万米ドルに達し、CAGR 15.25%を記録する見込みです。

2031年にかけて最も速く成長する粉末カテゴリーはどれですか?

炭化ケイ素を筆頭とする炭化物粉末がCAGR 17.07%で拡大する見込みです。

ナノセラミックスの医療需要が加速している理由は何ですか?

ジルコニア系インプラントの規制承認と歯科クラウンの治療時間の40%短縮が、医療消費においてCAGR 19.31%を牽引しています。

最大の収益シェアを占める地域はどこですか?

アジア太平洋は2025年の世界収益の50.73%を占め、最大の貢献地域であり続ける軌道にあります。

防衛プログラムは粉末仕様にどのような影響を与えていますか?

極超音速プロジェクトは2,000 °Cを超える温度に耐えられるホウ素および炭化ハフニウムナノパウダーを必要とし、調達を超高温セラミックスへと誘導しています。

西側生産者が直面する主なサプライチェーンリスクは何ですか?

イットリウムおよびセリウム酸化物の中国輸出への依存が、製造業者をライセンス遅延と価格急騰にさらしています。

最終更新日: