アジア太平洋地域の有機肥料市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.43 十億米ドル |

| 市場規模 (2026) | 4.71 十億米ドル |

| 市場規模 (2031) | 6.4 十億米ドル |

| 成長率 (2026 - 2031) | 6.33% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の有機肥料市場分析

アジア太平洋地域の有機肥料市場規模は2026年に47億1,000万USDと推定され、2025年の44億3,000万USDから成長し、2031年には64億USDに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)6.33%で拡大します。急速に拡大する補助金プログラム、化学物質不使用食品への高まる需要、および農業資材の電子商取引チャネルの拡大により、小規模農家と大規模農場の双方でユーザー基盤が広がっています。特に中国とインドにおける土壌健全性に関する義務の強化により、有機改良材はニッチ製品から主流の土壌回復ツールへと転換しました。堆肥系製品は豊富な家畜廃棄物と循環型経済政策の恩恵を受け、微生物コンソーシアは栄養密度のギャップに対応することで収量の安定性を高めています。湿潤な沿岸地域における冷蔵チェーン包装ソリューションの台頭により、製品の品質維持と農家の信頼向上も進んでいます[1]出典:国連食糧農業機関、「アジア太平洋地域における農業補助金と有機農業推進取り組み」、fao.org。

主要レポートの要点

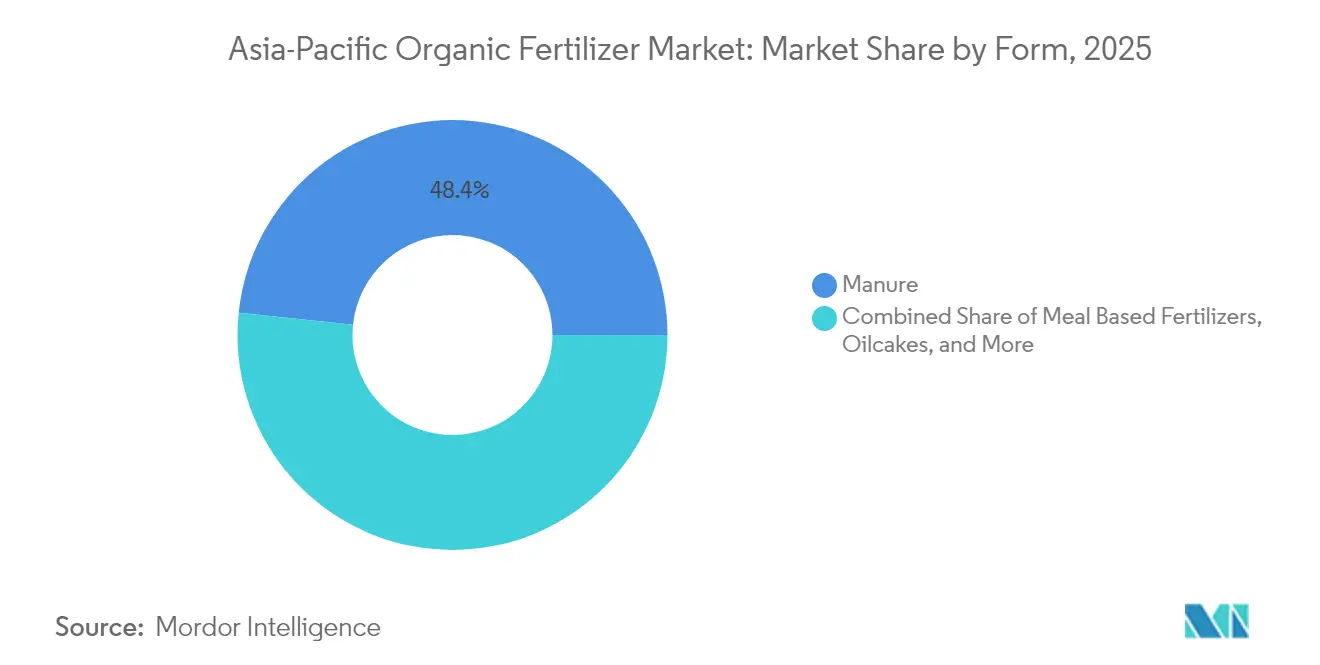

- 形態別では、堆肥製品が2025年のアジア太平洋地域の有機肥料市場シェアの48.35%をリードし、2031年までに年平均成長率(CAGR)6.72%で拡大する見込みです。

- 作物種類別では、列作物が2025年のアジア太平洋地域の有機肥料市場シェアの79.10%を占め、換金作物は2031年まで年平均成長率(CAGR)6.66%で成長すると予測されます。

- 国別では、中国が2025年のアジア太平洋地域の有機肥料市場規模の79.05%を占め、2031年まで年平均成長率(CAGR)6.47%で拡大しています。

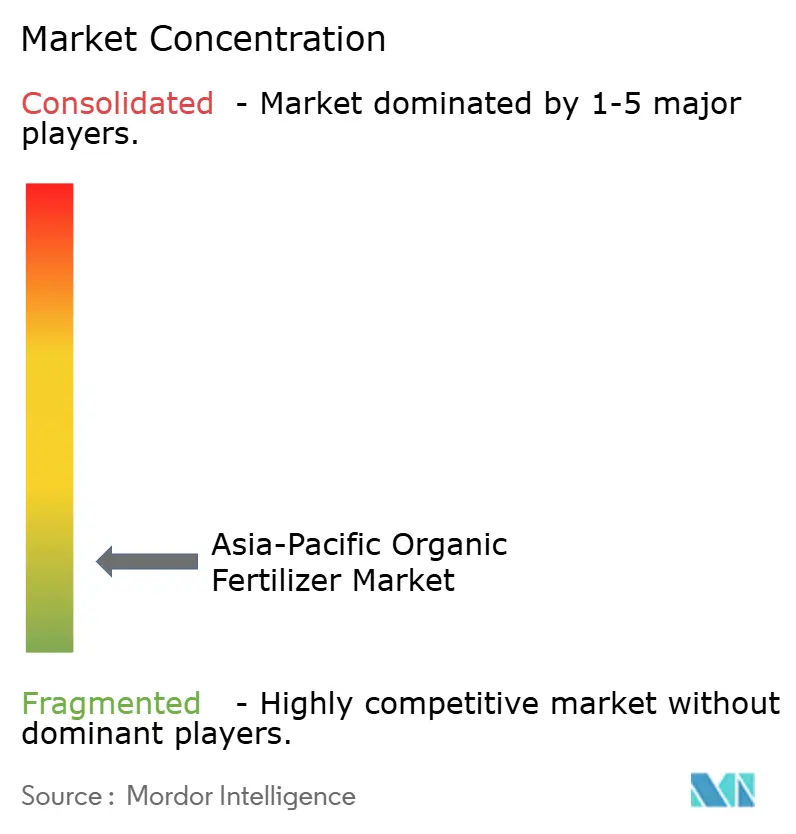

- アジア太平洋地域の有機肥料市場は高度に分散しており、上位5社のサプライヤーが占めるシェアはごくわずかにとどまっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の有機肥料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (年平均成長率予測への影響~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府補助金と有機農業推進策 | +2.1% | 中国、インド、タイ | 中期(2~4年) |

| 化学物質不使用食品に対する消費者需要の高まり | +1.8% | 中国、日本、オーストラリア | 長期(4年以上) |

| 土壌健全性の劣化と収量の低下 | +1.5% | アジア太平洋地域 | 長期(4年以上) |

| 電子商取引農業資材マーケットプレイスの台頭 | +0.9% | 中国、インド、インドネシア | 短期(2年以内) |

| 農業廃棄物の大規模堆肥化 | +0.7% | インドネシア、ベトナム、フィリピン | 中期(2~4年) |

| 微生物コンソーシア系高効率製品 | +0.6% | インド、中国、日本 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政府補助金と有機農業推進策

中国は2024年に12億USDを拠出し、有機農業への転換を加速させ、数百万の農業従事者の農場における導入コストを40%削減しました[2]出典:国家発展改革委員会、「2024年農業転換補助金プログラム」、en.ndrc.gov.cn。インドはパランパラガット・クリシ・ビカス・ヨジャナ(Paramparagat Krishi Vikas Yojana)を拡充し、認証、研修、市場連携の支援を提供しています[3]出典:農業・農民福祉省、「パランパラガット・クリシ・ビカス・ヨジャナの拡充」、agricoop.nic.in。タイの協同組合購買モデルは農業資材価格を25%引き下げ、認定農業従事者が需要を取りまとめてバルク料金で交渉することを可能にしています。国の認証機関による義務的認証により輸出規制との整合性が確保され、追加の収益源が開かれます。これらの政策は、小規模農家(地域の農業用地の78%を耕作)を有機農業のエコシステムに統合することで、アジア太平洋地域の有機肥料市場の成長を牽引しています。

化学物質不使用食品に対する消費者需要の高まり

北京、上海、東京、シドニーの都市部世帯は有機農産物に対して35~50%のプレミアムを支払っており、強い需要を示しています。小売業者と食品加工業者は原材料のトレーサビリティを義務付けており、認証済み農業資材の使用を求めているため、農業従事者は市場アクセスを守るために有機肥料を選択しています。中国の電子商取引ポータルであるTmallとJD.comは2024年に有機食品が42%成長したと報告しており、合成肥料のSKUの成長率の4倍に達しました。日本では、消費者の68%が有機肥料の使用と農産物の栄養価の高さを関連付けており、土壌健全性に関するブランドストーリーを強化しています。こうした価格シグナルは上流へと伝わり、農業資材の購買を認証済み改良材へと誘導しています。

土壌健全性の劣化と収量の低下

地域の農地の約45%が有機物含有量2%未満の状態にあり、各国政府は修復のための有機農業資材に補助金を拠出しています。重金属汚染は中国の農地の19.4%で安全基準を超えており、地方当局は堆肥散布に対するリベートを付与しています。インドの土壌健全カード(Soil Health Card)プログラムは1億4,000万人の農業従事者に微量栄養素の補充のための有機補助剤を推奨しています。東南アジア全域の環境機関は土壌品質基準を厳格化し、コンプライアンス対策として有機肥料を取り込んでいます。こうした規制の勢いが需要を安定させ、農業従事者のリスクを低減しています。

電子商取引農業資材マーケットプレイスの台頭

デジタルストアフロントは従来のディーラーチェーンと比べて流通コストを最大40%削減し、遠隔地でのアジア太平洋地域の有機肥料市場へのアクセスを拡大しています。中国のピンドゥオドゥオ(拼多多)は2024年に有機農業資材のリスティングを3倍に増やし、高エンゲージメントカテゴリーへのアルゴリズム優先を活用しました。農業マーケットプレイスは農学チュートリアルやジオタグ付きロジスティクストラッキングを組み込み、農業従事者が製品を正しく使用できるよう支援することで、リピート購入の増加につなげています。インドのAgroStarは15州で450種類の有機SKUをカバーし、マイクロウェアハウスハブを活用して2日配送を実現しています。これらのプラットフォームは価格の透明性を高め、ブランドの視認性を広げています。

抑制要因の影響分析*

| 抑制要因 | (年平均成長率予測への影響~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 合成肥料と比べたコストの高さと栄養密度の低さ | −1.4% | アジア太平洋地域 | 長期(4年以上) |

| 統一されたアジア太平洋地域の品質基準の欠如 | −0.8% | アジア太平洋地域 | 中期(2~4年) |

| 湿潤気候における物流と貯蔵寿命の課題 | −0.6% | インドネシア、フィリピン、ベトナム | 短期(2年以内) |

| 集約的な作付けサイクルと合わない緩効性プロファイル | −0.4% | ベトナム、タイ、中国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

合成肥料と比べたコストの高さと栄養密度の低さ

有機改良材のコストは1ヘクタール当たりの尿素の平均1.7倍となっており、農業従事者は損益分岐点に達するためにプレミアム作物価格を求める必要があります。栄養密度が低いため施用量を2~3倍に増やす必要があり、労働・輸送コストが増加します。果物・野菜の生産者はこれらのコストを消費者に転嫁できますが、列作物農家はより厳しいマージンに直面しています。収益性の損益分岐点は農産物プレミアムが25%を超えた場合にのみ現れますが、多くの農村市場ではその水準にまだ達していません。こうした価格格差が、商品セグメントにおけるアジア太平洋地域の有機肥料市場の拡大を遅らせています。

統一されたアジア太平洋地域の品質基準の欠如

残留物の基準や添加物に関する規則が各国で異なるため、メーカーは国ごとに特化したブレンドを作成する必要があり、単位コストが15~20%上昇します。タイはインドネシアが禁止する特定の微生物添加物を許可しており、国境を越えた貿易を複雑にしています。重複した認証機関が農業従事者の混乱を招き、導入の遅れを生じさせています。東南アジア諸国連合(ASEAN)農業適正基準(GAP)はルールの調和を目指していますが、完全な展開は2027年以前には見込めません。こうした不統一な状況が規模の経済を制限し、アジア太平洋地域の有機肥料市場の利益率を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:堆肥製品が廃棄物付加価値政策の中でリーダーシップを維持

堆肥は2025年のアジア太平洋地域の有機肥料市場シェアの48.35%を獲得し、2031年まで最速の年平均成長率(CAGR)6.72%を記録すると予測されます。これは家畜廃棄物の量が増加しており、中国とインドの補助金プログラムが原料コストを削減しているため、堆肥化された堆肥が小規模農家と大規模農場の双方にとって最も経済的な選択肢となっているためです。微生物を用いた迅速な富化によって栄養プロファイルがさらに向上し、農業従事者は合成肥料からの転換による収量損失を最小限に抑えられます。

食物粕系肥料は精密な栄養供給が高価格を正当化するプレミアム園芸分野にサービスを提供していますが、その拡大は油糧種子の搾油能力の限界によって制約されています。油粕は独立したカテゴリーとして扱われるようになり、安定した栄養放出と土壌調整特性が評価される換金作物システムでの需要が高まっています。インドネシアとインドの農村部に新設された村落規模の搾油機は、新鮮な搾油粕を直接地元の肥料市場へ供給し、輸送コストを削減するとともに栄養の効力を保っています。海藻エキスやバイオチャーブレンドなどのその他の有機肥料は、炭素隔離効果と土壌健全性向上を結びつけることで気候スマート農業においてニッチな位置を占めており、冷蔵チェーン包装の試験導入がすべての製品形態において湿潤な沿岸地域での安定性維持に役立っています。これらの動向は農業従事者の選択肢を広げますが、堆肥はコスト優位性と政策支援および最も強力な成長軌道を組み合わせることで、アジア太平洋地域の有機肥料市場規模の中で明確なリーダーシップを維持しています。

作物種類別:列作物が主導しながら換金作物が加速

コメ、小麦、トウモロコシなどの列作物は、2025年のアジア太平洋地域の有機肥料市場シェアの79.10%を占めており、主食穀物に充てられる広大な農地面積を裏付けています。政府の土壌健全性スキームは補助金の給付を堆肥使用と結びつけており、数百万のコメ農家に導入を促しています。今後の普及は、複数の季節的収穫に合わせた緩効性プロファイルの精緻化とヘクタール当たりコスト指標の抑制にかかっています。

綿花やサトウキビを含む換金作物は、2031年まで最速の年平均成長率(CAGR)6.66%を記録しています。輸出プレミアムと直販サプライチェーンが有機認証を差別化要因としています。園芸セグメントは東アジアのスーパーマーケットで強い消費者需要を享受しており、より高い農産物プレミアムを支払う意欲があります。農地面積は小さいものの、ヘクタール当たりの支出が高いため、アジア太平洋地域の有機肥料市場における専門サプライヤーの収益性を支えています。

地理的分析

中国は2025年のアジア太平洋地域の有機肥料市場規模の79.05%を占め、年間12億USDの補助金と農地の19.4%にわたる土壌回復指令の実施に支えられ、年平均成長率(CAGR)6.47%で拡大しています。政策の優先事項は数量拡大から栄養精度と汚染軽減へと移行しています。

インドは国家資金を活用し、広大な小規模農家基盤を利用して有機農業を園芸から主食穀物へと拡大しています。普及サービスと協同組合購買が農業従事者の参入障壁を下げ、中一桁台の成長を維持するとともに地域のサプライ多様性を深めています。

新興ASEAN市場がアジア太平洋地域の有機肥料市場の景観を塗り替えています。インドネシアの25カ所の堆肥化ハブは国際協力機構(JICA)の資金援助を受け、240万メートルトンの廃棄物を手ごろな価格の農業資材に転換し、輸送コストを45%削減しています。ベトナムは籾殻バイオチャーと供与国援助を活用して有機農地面積を拡大しており、輸出認証は日本と欧州のプレミアム購買者をターゲットにしています。フィリピンは地域堆肥化イニシアティブに1億5,000万USDを割り当て、オーストラリアと日本は消費者プレミアムを活用して高い施用コストを正当化しています。

競合状況

上位5社のサプライヤーが保有するシェアがわずかであることから、アジア太平洋地域の有機肥料市場は極めて分散しています。数百の地方プロセッサーが地方の需要に応えており、多くは自治体の廃棄物流に紐付けられていますが、認証の格差が大規模な統合を妨げています。競争は地理的カバレッジ、微生物に関する知的財産(IP)、農学サービスの包括的提供に焦点を当てており、価格競争は行われていません。

Gujarat Narmada Valley Fertilizersなどの主要大手企業は上流の原材料を確保し、農家への直接販売チャネルに投資することで、分散したディーラー網への依存を低減しています。Coromandel Internationalはインド農業研究評議会(ICAR)と連携して、コメおよび小麦地帯向けのバイオ肥料を調整し、農学的適合性を高めて規制承認のスピードを上げています。バイオテクノロジーのスタートアップ企業は、窒素固定菌、リン酸溶解菌、カリウム動員菌のコンソーシアを通じて栄養密度のブレークスルーを目指しています。

デジタルプラットフォームが最新の競争軸を形成しています。ピンドゥオドゥオ(拼多多)とAgroStarは消費者分析とラストマイル物流を活用してブランドパートナーの視認性を高め、従来の流通業者を置き換えています。冷蔵チェーンのイノベーターは沿岸の流通業者と提携して腐敗を抑制し、湿潤地域でのシェアを獲得しています。中期的には、東南アジア諸国連合(ASEAN)および南アジア地域協力連合(SAARC)における規制の調和が、規模の優位性が顕在化するにつれて国境を越えた合併・買収の波を引き起こす可能性があります。

アジア太平洋地域の有機肥料産業のリーダー企業

Coromandel International Ltd

Genliduo Bio-tech Corporation Ltd

Gujarat Narmada Valley Fertilizers & Chemicals Ltd

Gujarat State Fertilizers & Chemicals Ltd

Swaroop Agrochemical Industries

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:タタ・ケミカルズ(Tata Chemicals)とエネルギー資源研究所(TERI)はニューデリーにバイオケミカルの卓越センターを開設し、多スケールバイオリアクターとパイロット回収システムを整備し、2,3-ブタンジオールなどの発酵由来分子の商業化に取り組み、バイオ系肥料配合へと流れ込む再生可能原料の基盤を整えるとともにインドの循環型バイオエコノミーを強化しています。

- 2025年7月:Kan Biosysは、ROFAプレシジョン水溶性シリーズと、フランスのDe Sangosse社と共同開発した残留農薬不使用農業向けの3種類の自社開発ニーム系バイオ肥料をインドで発売し、栄養利用効率の向上と化学的負荷の低減を目指しています。

- 2024年12月:Yara Vietnamは回収廃棄物から製造された1,000トン以上のヤラスーナ(YaraSuna)有機肥料を届け、植物防疫局および土壌・肥料研究所(2024年~2026年)との共同プロジェクトを開始し、ダクノン省のドリアン農園における持続可能な栄養管理プログラムにこれらの製品を組み込んでいます。

アジア太平洋地域の有機肥料市場レポートの調査範囲

形態別セグメントとして堆肥、食物粕系肥料、油粕が対象です。作物種類別セグメントとして換金作物、園芸作物、列作物が対象です。国別セグメントとしてオーストラリア、中国、インド、インドネシア、日本、フィリピン、タイ、ベトナムが対象です。

| 堆肥 |

| 食物粕系肥料 |

| 油粕 |

| その他の有機肥料 |

| 換金作物 |

| 園芸作物 |

| 列作物 |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| フィリピン |

| タイ |

| ベトナム |

| その他のアジア太平洋地域 |

| 形態 | 堆肥 |

| 食物粕系肥料 | |

| 油粕 | |

| その他の有機肥料 | |

| 作物種類 | 換金作物 |

| 園芸作物 | |

| 列作物 | |

| 地域 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| フィリピン | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋地域 |

市場の定義

- 平均施用量 - 平均施用量とは、該当地域・国の農地1ヘクタール当たりに施用される有機肥料の平均量を指します。

- 作物種類 - 作物種類には列作物(穀物、豆類、油糧種子)、園芸作物(果物と野菜)、換金作物(プランテーション作物、繊維作物、その他の工業用作物)が含まれます。

- 機能 - 農業バイオロジカルズの作物栄養機能には、必須植物栄養素を供給し土壌品質を高める様々な製品が含まれます。

- 種類 - 有機肥料は、必須作物栄養素の供給と土壌品質の向上のために施用されます。

| キーワード | 定義#テイギ# |

|---|---|

| 換金作物 | 換金作物とは、利益を得るために作物全体または一部を製品製造用に販売する非消費用作物です。 |

| 総合的病害虫管理(IPM) | 総合的病害虫管理(IPM)は、様々な作物の害虫を防除する環境に優しく持続可能なアプローチです。生物的防除、農業的手法、農薬の選択的使用を含む複合的な手法を採用しています。 |

| 細菌性生物的防除剤 | 作物の害虫と病気を防除するために使用される細菌。標的害虫に有害な毒素を産生したり、生育環境における栄養や空間をめぐる競合を通じて機能します。一般的に使用される細菌性生物的防除剤の例として、バチルス・チューリンゲンシス(Bt)、シュードモナス・フルオレセンス、ストレプトマイセス属(Streptomyces spp.)が挙げられます。 |

| 植物保護製品(PPP) | 植物保護製品は、雑草、病害、害虫などの病害虫から保護するために作物に施用される製剤です。溶剤、担体、不活性物質、湿潤剤、補助剤などの共配合剤と共に、最適な製品効果を発揮するように配合された1種類以上の有効成分を含んでいます。 |

| 病原体 | 病原体は宿主に病気を引き起こす生物であり、病状の重症度を伴います。 |

| 捕食寄生者 | 捕食寄生者(パラシトイド)とは、宿主昆虫の体上または体内に卵を産み付け、その幼虫が宿主昆虫を餌にする昆虫です。農業では、作物への害虫被害を抑制し化学農薬の使用量を減らすための生物的害虫防除の一形態として利用できます。 |

| 昆虫病原性線虫(EPN) | 昆虫病原性線虫とは、腸内の細菌を放出することで害虫に感染し殺す寄生性の線虫類です。農業において生物的防除剤の一形態として使用されています。 |

| 嚢状-樹状菌根菌(VAM) | 嚢状-樹状菌根菌(VAM)は菌根菌の一種です。これらは様々な高等植物の根に生息し、宿主植物と共生関係を築いています。 |

| 菌類生物的防除剤 | 菌類生物的防除剤は、植物の害虫と病気を防除する有益な菌類です。化学農薬の代替手段であり、害虫に感染して殺すか、栄養や空間をめぐって病原性菌類と競合します。 |

| バイオ肥料 | バイオ肥料には、土壌肥沃度を高め植物の成長を促進する有益な微生物が含まれています。 |

| バイオ農薬 | バイオ農薬は、特定の生物学的効果を利用して農業害虫を管理するために使用される天然・生物由来の化合物です。 |

| 捕食者 | 農業における捕食者とは、害虫を餌にして作物への害虫被害を防除するのに役立つ生物です。農業で一般的に使用される捕食者の例として、テントウムシ、クサカゲロウ、捕食性ダニが挙げられます。 |

| 生物的防除剤 | 生物的防除剤とは、農業において害虫と病気を防除するために使用される生きた生物です。化学農薬の代替手段であり、環境と人体への影響が少ないことで知られています。 |

| 有機肥料 | 有機肥料は、土壌肥沃度と植物成長のために単独または合成由来でない1種類以上の元素・化合物と組み合わせて使用される動物または植物由来の物質から構成されます。 |

| タンパク質加水分解物(PH) | タンパク質加水分解物系バイオスティミュラントには、主に植物または動物由来のタンパク質の酵素的または化学的加水分解によって生成された遊離アミノ酸、オリゴペプチド、ポリペプチドが含まれます。 |

| バイオスティミュラント・植物成長調整剤(PGR) | バイオスティミュラント・植物成長調整剤(PGR)は、植物の代謝を促進することで植物の成長と健康を向上させる天然資源由来の物質です。 |

| 土壌改良材 | 土壌改良材とは、土壌肥沃度や土壌構造などの土壌の健全性を改善するために土壌に施用される物質です。 |

| 海藻エキス | 海藻エキストは、微量・多量栄養素、タンパク質、多糖類、ポリフェノール、植物ホルモン、浸透調節物質を豊富に含んでいます。これらの物質は種子の発芽と作物の定着、植物全体の成長と生産性を向上させます。 |

| 生物的防除および・または成長促進に関連する化合物(CRBPG) | 生物的防除または成長促進に関連する化合物(CRBPG)とは、植物病原体の生物的防除と植物成長促進のための化合物を産生する細菌の能力です。 |

| 共生窒素固定細菌 | リゾビウム(Rhizobium)などの共生窒素固定細菌は宿主から食物と住処を得る一方、固定窒素を植物に供給することで貢献します。 |

| 窒素固定 | 窒素固定とは、土壌中で分子状窒素をアンモニアまたは関連する窒素化合物に変換する化学プロセスです。 |

| 農業研究サービス(ARS) | ARS(農業研究サービス)は、米国農務省(U.S. Department of Agriculture)の主要な科学的社内研究機関です。国内の農業従事者が直面する農業問題の解決策を見出すことを目的としています。 |

| 植物検疫規制 | 各国の政府機関が課す植物検疫規制は、新たな植物病害虫や病原体の導入または拡散を防止するために、特定の昆虫、植物種、またはこれらの植物の産物の輸入および流通を検査・禁止します。 |

| 外生菌根菌(ECM) | 外生菌根菌(ECM)とは、高等植物の細根と菌類との共生的な相互作用であり、植物と菌類の双方が生存のための共生から恩恵を受けます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な市場の過去データと照合します。反復的なプロセスを通じて市場予測に必要な変数を設定し、これらの変数を基にモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。価格設定においてインフレは考慮せず、予測期間を通じて平均販売価格(ASP)は一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査の専門家による広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、様々な階層と職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング案件、データベースおよびサブスクリプションプラットフォーム。