バイコンポーネント繊維市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

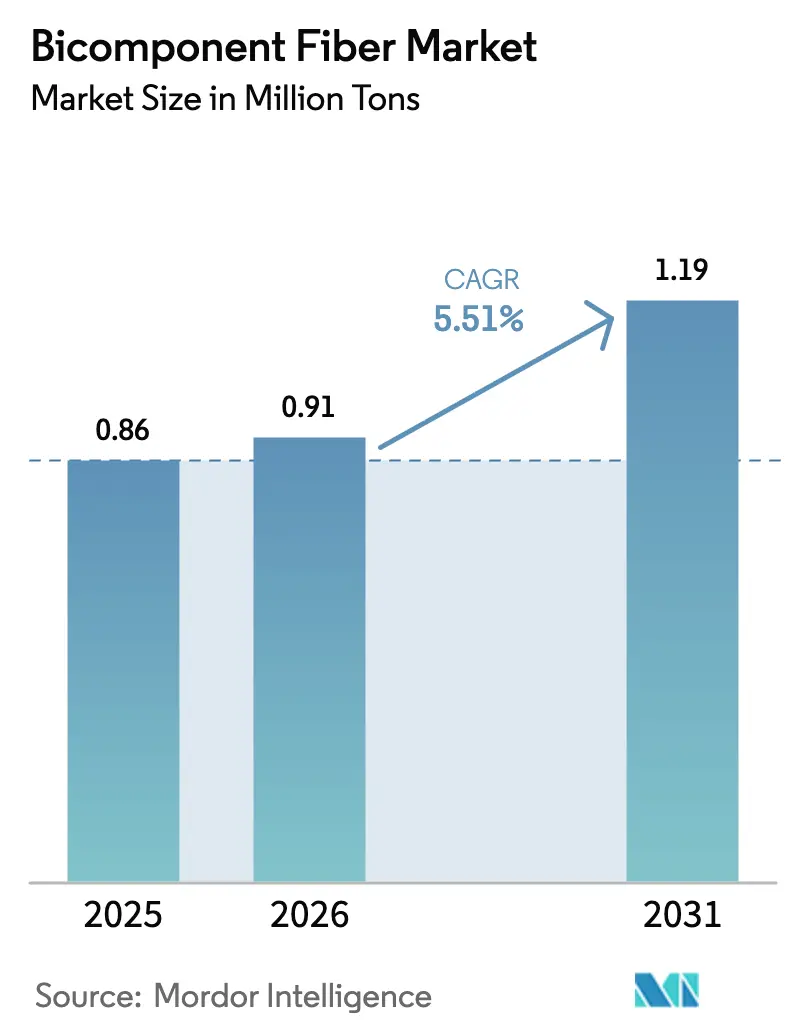

| 市場取引高 (2026) | 0.91 百万トン |

| 市場取引高 (2031) | 1.19 百万トン |

| 成長率 (2026 - 2031) | 5.51% CAGR |

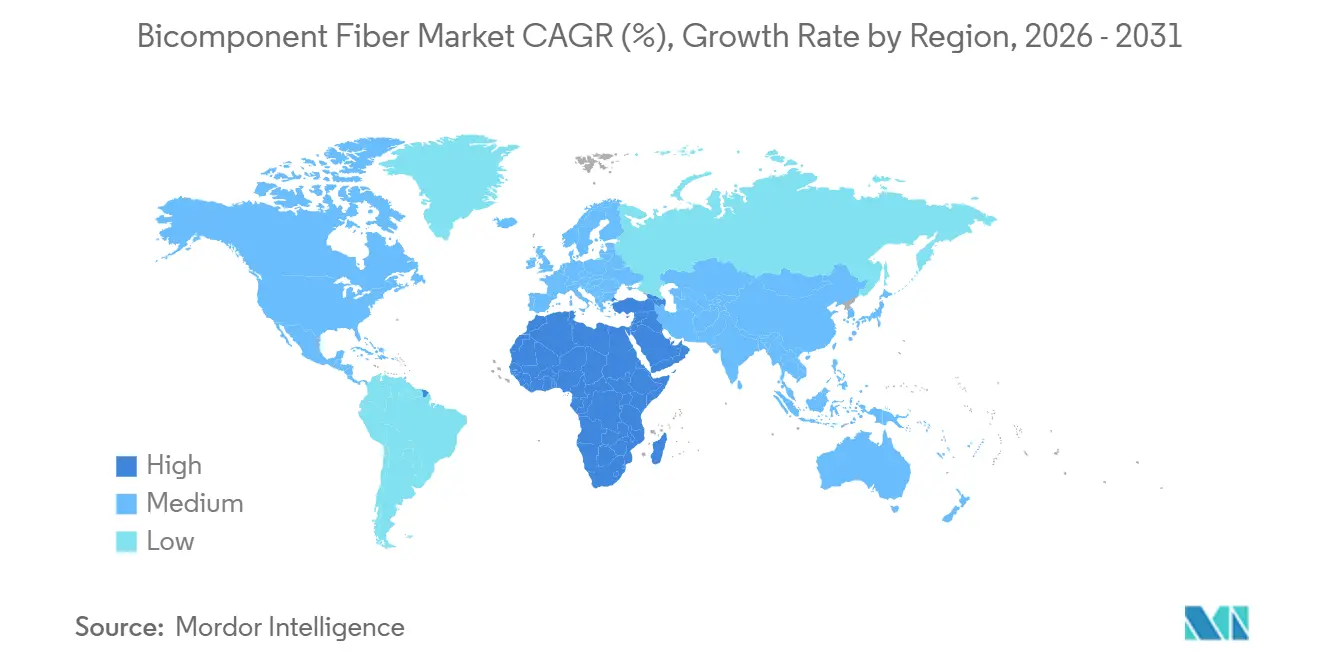

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイコンポーネント繊維市場分析

バイコンポーネント繊維市場規模は、2025年の86万トンから2026年には91万トンへと拡大し、2031年までに119万トンに達する見込みで、2026年〜2031年にかけてCAGR 5.51%で成長すると予測されています。新興経済圏における衛生用品の堅調な普及拡大、軽量吸音基材に対する自動車分野の需要増加、およびリサイクル可能なテキスタイルに対する規制上のインセンティブがこの拡大を支えています。ポリエチレン/ポリプロピレン(PE/PP)ブレンドは、30℃〜40℃の融点差によりコスト効率の高い熱接着を可能にするため、引き続きバイコンポーネント繊維市場の中核を担っています。一方で、食品包装やバッテリーセパレーターにおけるモノマテリアルリサイクル目標を満たすポリエチレン/ポリエチレンテレフタレート(PE/PET)構造への移行が明確に進んでいます。海島型構造は超微細ろ過およびマイクロファイバー合成スエードの主要ソリューションとして台頭しており、中国・インド・タイにおける大規模不織布投資を背景にアジア太平洋が引き続き数量面でのリーダーポジションを維持しています。同時に、欧州における拡大生産者責任(EPR)の枠組みおよびグローバルブランドによるサーキュラーエコノミー戦略が、使用済み処理を簡素化する化学的リサイクルPETおよびモノマテリアルポリオレフィン系繊維への資本投下を促しています。

主要レポートのポイント

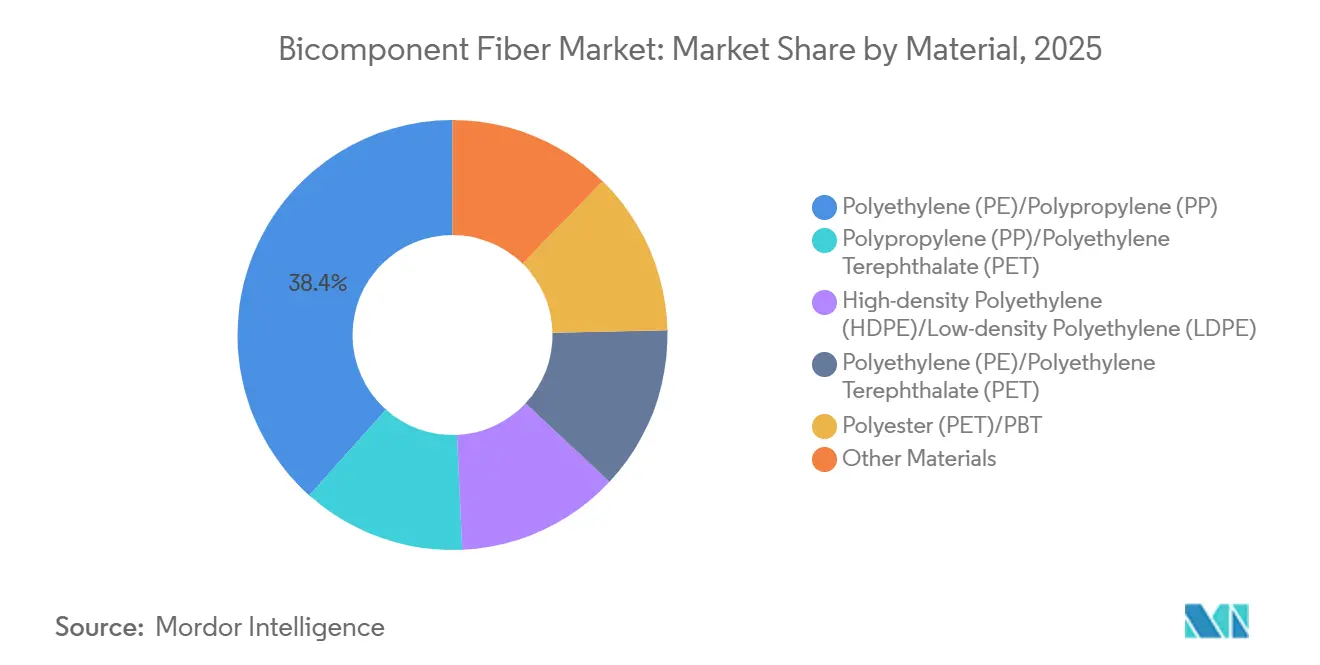

- 素材別では、ポリエチレン(PE)/ポリプロピレン(PP)ブレンドが2025年のバイコンポーネント繊維市場シェアの38.40%を占めた一方、ポリエチレン(PE)/ポリエチレンテレフタレート(PET)の組み合わせは予測期間(2026年〜2031年)において最も高い6.45%のCAGRを記録すると予測されています。

- 構造別では、シース・コア構造が2025年の数量の47.20%をリードし、海島型繊維は予測期間(2026年〜2031年)において6.58%のCAGRで成長すると予測されています。

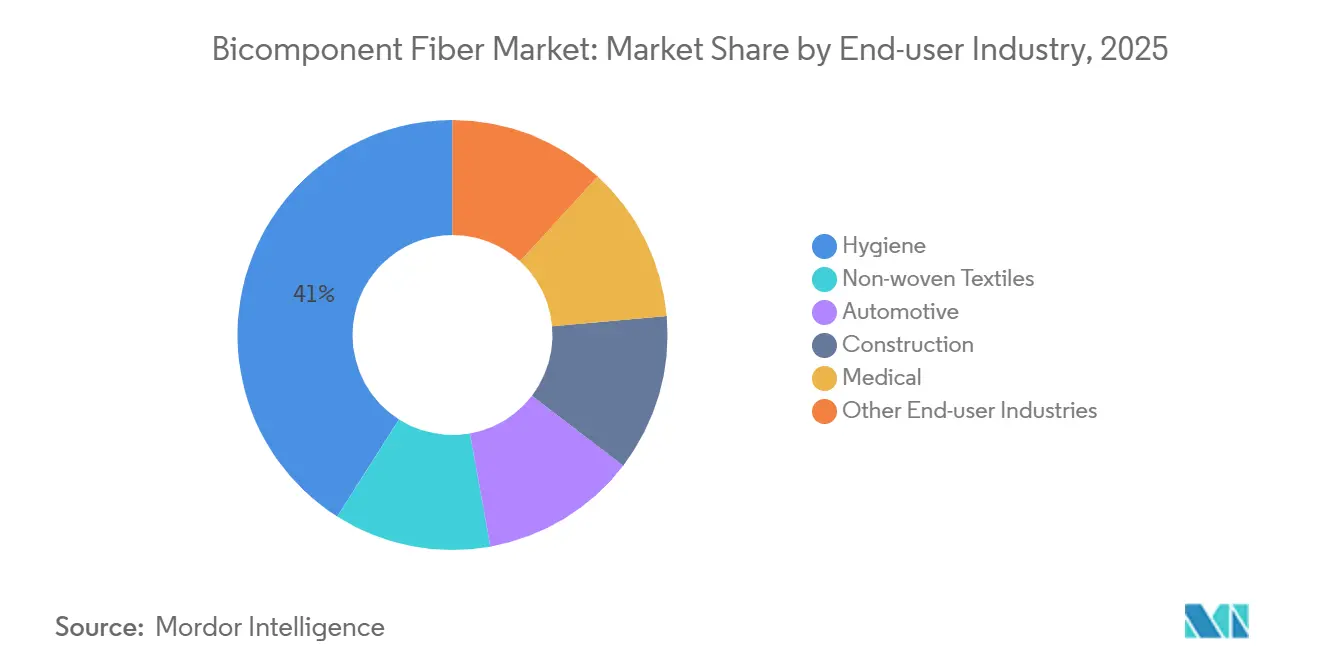

- エンドユーザー別では、衛生用途が2025年の需要の41.00%を占めましたが、医療用テキスタイルは予測期間(2026年〜2031年)において最も高い6.71%のCAGRを記録する見込みです。

- 地域別では、アジア太平洋が2025年の消費量の46.50%を占め、中東・アフリカは2031年までに6.56%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のバイコンポーネント繊維市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 衛生用品における採用拡大 | +1.2% | アジア太平洋および中東・アフリカが普及拡大をリードするグローバル市場 | 中期(2〜4年) |

| 不織布テキスタイルからの需要増加 | +1.0% | アジア太平洋が中核、北米自動車分野への波及 | 短期(2年以内) |

| リサイクル可能繊維へのサステナビリティ主導の移行 | +0.9% | 欧州および北米、EUにおける規制の後押し | 長期(4年以上) |

| バッテリーセパレーター向け低融点シース・コア繊維 | +0.6% | アジア太平洋(中国、韓国)、北米での初期研究開発 | 長期(4年以上) |

| 3Dプリント複合材強化への活用 | +0.4% | 北米および欧州の航空宇宙・自動車クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

衛生用品における採用拡大

特に欧州・日本・北米における人口高齢化が、成人用失禁ブリーフ・パッド・ライナーの一人当たり消費量を増加させています。熱接着PE/PPシース・コア不織布は、より薄いコア、より速い液体吸収、および肌への刺激低減を実現し、衛生ブランドにコストパフォーマンス上の優位性をもたらしています。多国籍企業はインド・インドネシア・ナイジェリアでのおむつおよびフェミニンケア製品の生産をローカライズし続けており、バイコンポーネントステープルおよびスパンボンド繊維に対する地域需要を刺激しています。インドのコンバーターだけで、2025年〜2026年にかけて400億枚超のおむつ生産能力が稼働し、吸収・分配層向けの国内PE/PPサプライチェーンに依存しています。単位コストの低下に伴い、普及は大都市圏を超えて第2層都市や農村地域にまで広がっており、数量成長に向けた複数年にわたる成長余地を強化しています。これらのベクターが相まって、バイコンポーネント繊維市場における衛生用途のシェアを押し上げるとともに、アジア太平洋ラインの設備稼働率を改善しています。

不織布テキスタイルからの需要増加

自動車内装サプライヤーは、スエード様の表面を低質量で実現する海島型バイコンポーネントマイクロファイバーでポリウレタンフォームを代替しており、電気自動車の軽量化目標を満たしています。業界データによると、自動車用不織布の消費量は2026年に180万トンに達する軌道にあり、ヘッドライナーおよびドアパネルラミネートが増加するシェアを吸収しています。ろ過もまた高付加価値分野であり、アルカリ分割後の海島型フィラメントはサブミクロンの細孔を形成し、HVAC(暖房・換気・空調)および液体ろ過における効率を向上させます。TWE Groupなどの地域メーカーは2025年にボパールでスケーラブルなスパンボンドプラットフォームを稼働させ、国内需要と輸出需要の両方を満たすことを目指しています[1]TWE Group、「プレスリリース—ボパール工場立ち上げ」、twe-group.com。中国西部全域でのワイプおよび医療用ファブリック向けスパンレース設備への資本投資は、不織布分野におけるアジア太平洋のリーダーシップをさらに強固にし、信頼性の高い湿潤強度性能を持つシース・コアバインダーへの追加需要を牽引しています。

リサイクル可能繊維へのサステナビリティ主導の移行

2025年10月に施行された欧州のテキスタイルEPR指令は、リサイクル不可能な構造に対してエコモジュール型手数料を課し、2028年までに義務的な分別回収を導入しています[2]欧州委員会、「テキスタイルEPRに関する指令(EU)2025/2195」、europa.eu。そのためブランドはポリマー分離工程を不要とするPE/PEまたはPP/PPバイコンポーネント構造を好む一方、化学的リサイクルPETが高強度用途で存在感を高めています。OC Oerlikon ManagementとEvonikは2025年1月、シートベルトヤーン向けのバージンPETとリサイクルPETの機械的特性のギャップを埋めることを目的とした共同開発プログラムを立ち上げました。Indorama Venturesが2025年11月にJiarenとの合弁事業で年間10万トンのテキスタイルグレードリサイクルPETを設置することは、循環型原料へのコミットメントを示しています。目標が厳格化するにつれ、2028年までに10%、2030年までに15%、2035年までに30%のリサイクル含有率が求められ、リサイクル可能なバイコンポーネント繊維への需要は加速する可能性が高く、サステナビリティがバイコンポーネント繊維市場全体の主要成長レバーとして定着しています。

バッテリーセパレーター向け低融点シース・コア繊維

高融点ポリプロピレンまたはPETコアを低融点ポリエチレンシースで包んだ熱シャットダウンセパレーターは、制御された細孔閉鎖と堅牢な耐穿刺強度を示し、次世代高電圧リチウムイオンセルにとって重要な特性です。韓国と中国のパイロットラインは、自動車メーカーがより安全で薄く耐熱性の高いバッテリーアーキテクチャを求める中、2028年〜2030年の商業化ウィンドウに向けて進んでいます。繊維ベースのセパレーターは改造されたスパンボンドまたはメルトブロー設備で製造でき、スケーリングの障壁が克服されれば、セラミックコーティングフィルムに対するコスト優位性が期待されます。バッテリーOEM(相手先ブランド製造業者)は繊維専門家との協力を強化し、寸法安定性、電解液濡れ性、および独自の表面処理のベンチマークを行っています。パイロット結果が維持されれば、需要はバイコンポーネント繊維市場内に新たな数千トン規模のニッチを開拓し、低収縮ポリオレフィン加工をすでにマスターしているサプライヤーに恩恵をもたらす可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い生産コストと設備投資の集約性 | -0.7% | 北米および欧州で深刻なグローバル市場 | 中期(2〜4年) |

| ポリオレフィンおよびPET原料価格の変動 | -0.5% | アジア太平洋および欧州が最も影響を受けるグローバル市場 | 短期(2年以内) |

| 高温バイコンポーネント紡糸能力の限界 | -0.3% | ライセンサーが10社未満に集中するグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い生産コストと設備投資の集約性

二軸押出ライン、精密計量ポンプ、およびカスタム紡糸口金は、単一ポリマー代替品に比べて設備投資を30%〜50%引き上げ、中堅コンバーターにとってグリーンフィールド投資を困難にしています。Teijinによるタイ・TPLでの拡張(2025年末完了)はその財務規模を示しており、年間700トンの共役フィラメント能力には特殊なクエンチシステムと高度な制御ループが必要で、長期の減価償却スケジュールが固定されています。欧州および南米の一部における高金利はプロジェクトのハードルレートをさらに引き上げ、衛生・医療・ろ過ポートフォリオ全体で償却を分散できる垂直統合型多国籍企業に有利に働いています。新規バイオベースまたはリサイクルポリマーペア向けの標準化されたツールが存在しないことで、研究開発サイクルが長期化し、最初の商業キログラムが出荷される前にエンジニアリングコストが加算されます。これらの要因が相まって、設備投資制約のある地域でのバイコンポーネント繊維市場の成長ポテンシャルを削いでいます。

ポリオレフィンおよびPET原料価格の変動

中東の供給混乱を受けて、欧州のポリプロピレンスポット価格は2026年3月に急騰し、中国のPPベンチマークも前月比で上昇し、固定価格の衛生契約下でコンバーターのスプレッドを圧迫しました。一方、2025年の世界的なPET供給過剰により中国の稼働率は75%まで低下し、バージン樹脂購入者には有利な価格逆転をもたらしましたが、15%〜25%のプレミアムで取引されるリサイクルPETに投資する企業には打撃となりました。相反するトレンドにより、スピナーは両ポリマーをヘッジせざるを得ず、在庫とデリバティブに運転資本を拘束されています。急激な原料価格の変動は、四半期または年次のパススルーメカニズムに関する顧客交渉も複雑にし、バイコンポーネント繊維市場全体でセールスサイクルを長期化させ、マージンの視認性を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:PE/PPが規模を維持しつつPE/PETが成長をリード

PE/PPブレンドのバイコンポーネント繊維市場規模は2025年の総数量の38.40%を占め、おむつトップシート、吸収・分配層、および熱接着ウェブでの支配的な使用が背景にあります。適度な融点差により添加剤なしで強固な繊維間接着が確保され、柔軟性も損なわれないため、PE/PPはコモディティ衛生不織布のワークホース素材であり続けています。それでも、ブランドオーナーがモノマテリアル包装とリサイクル可能なバッテリーセパレーターを求める中、PE/PETペアリングは予測期間(2026年〜2031年)において6.45%のCAGRを達成する軌道にあります。これらの組み合わせはPETの剛性とPEの低温流動性を融合させ、ポーチ・蓋・オーバーラップ形式においてハンドリングと使用済み処理の両基準を満たしています。

自動車ヘッドライナー向けPP/PET吸音フェルト、ケーブル巻きおよび屋根膜向けHDPE/LDPE通気性フィルム、高温ろ過向けポリエステル/PBTブレンドにおいても順次進展が見られます。2025年〜2026年に出願された特許では、再生可能含有率を30%以上に高めるためのバイオベースポリエチレンおよびPLAをシース成分として導入しましたが、数量はまだ少量にとどまっています。新たなリサイクル目標が迫る中、素材の選択は化学的または機械的分離を容易にする構造へと傾くと予想され、この転換は10%リサイクル含有率の閾値を達成するモノポリオレフィンアーキテクチャを採用する欧州コンバーターの試験においてすでに見られます。

構造タイプ別:シース・コアが支配的、海島型が加速

2025年、シース・コア設計は世界生産量の47.20%を占め、バイコンポーネント繊維市場における吸収層、熱接着点、および通気性バリアにわたる汎用性を確認しました。低融点シースが高強度コアを包み込み、添加剤なしのインライン接着を可能にしながらバルク柔軟性を実現し、おむつおよびワイプメーカーに重宝されています。サイド・バイ・サイド繊維がこれに続き、ダッシュボードやドアトリムで天然スエードを模倣する分割マイクロフィラメントを実現しています。

可溶性マトリックス内に数十本の0.05デニールの島を含む海島型構造は、2031年までに6.58%のCAGRを記録すると予測されています。後処理により1 m²/gを超える表面積を持つマイクロファイバー表面が得られ、サブミクロンろ過および高級クリーニングワイプに不可欠です。フィラメントあたり最大256本のキャピラリーを紡糸する複雑さにより、世界の生産能力は約15の製造拠点に限定され、既存企業のプレミアム価格決定力を支えています。セグメントパイ、中空シース・コア、多層などのニッチ構造は難燃性テキスタイルおよびドラッグデリバリースキャフォールドに対応しており、サプライヤーが非常に特定のパフォーマンスウィンドウに合わせて繊維を調整できる構造的多様性を示しています。

エンドユーザー産業別:衛生がリードを維持、医療が急速に拡大

衛生用途は2025年の世界消費量の41.00%のシェアを維持し、PE/PPシース・コアスパンボンドおよびメルトブロー層を基盤とするおむつ、フェミニンパッド、成人用失禁ブリーフが牽引しています。先進国では出生率が低下しているものの、高齢化人口が吸収性成人用製品の需要を押し上げることで減少を相殺し、ベースラインの数量成長を維持しています。医療用テキスタイルは予測期間(2026年〜2031年)においてCAGR 6.71%で成長すると予測されており、ISO 10993試験バッテリーおよびFDA(食品医薬品局)による手術用ガウンのクラスII医療機器への再分類が、バイコンポーネントバインダーを柔軟性と飛沫耐性の両方に活用する高バリアSMSラミネートへの病院の移行を促しています。

自動車用不織布は、より軽量で静粛な内装を求める電気自動車プログラムで活況を呈しています。分割可能なサイド・バイ・サイド繊維はスエードシーティング、ピラーラップ、ヘッドライナーに使用され、シース・コアポリプロピレンフェルトはロードノイズを低減します。建設・農業・電子機器は残りを吸収しており、ジオテキスタイルドレイン、作物カバー、繊維ベースのバッテリーセパレーターが含まれます。各セグメントにわたり、拡大生産者責任(EPR)規則とリサイクル含有率目標が主要な設計パラメーターとなっており、ゆりかごからゲートまでの炭素フットプリントを文書化できるモノポリマーまたは化学的リサイクル原料への移行を加速しています。

地域分析

アジア太平洋は2025年の世界数量の46.50%を供給しました。中国のコンバーターは2025年〜2026年を通じてスパンレースおよびスパンボンド能力を拡大し、インドの衛生用品メーカーはグジャラート州とラジャスタン州に数十億枚規模のおむつ工場を開設し、PE/PPシース・コア繊維の地域需要を押し上げました。日本のTorayおよびTeijinは海島型および共役フィラメント技術を進化させ、航空宇宙およびろ過顧客向けの特殊輸出を牽引しています。韓国のバッテリーセパレーター研究開発エコシステムはこれらの強みを補完し、同サブ地域をバイコンポーネント繊維市場のイノベーション中核として位置づけています。

北米では、ANSI/AAMI PB70バリアレベルおよびISO 10993生体適合性試験の施行が品質基準を引き上げ、ロットレベルのトレーサビリティを保証できる国内サプライヤーに有利に働いています。Indorama VenturesのジョージアサイトはFiberVisionネットワークに統合されており、リーン在庫を管理する衛生顧客のリードタイムを短縮しています。自動車の軽量化プログラムは引き続き新たな販路を開拓しており、特に電気自動車メーカーがマイクロファイバー吸音材および低VOC内装テキスタイルを仕様化する中で顕著です。

欧州では、2025年10月に施行されたEPR規制がエコモジュール型手数料と段階的なリサイクル含有率の閾値(2028年までに10%、2030年までに15%、2035年までに30%)を課し、素材ロードマップを再形成しています。OC Oerlikon ManagementとEvonikが2030年までにリサイクルPET紡糸ラインを商業化するパートナーシップは、サーキュラーエコノミー目標に沿ったサプライヤーの動きを示しています。同地域の自動車サプライチェーンも、内装排出量と重量目標を満たすために分割可能なマイクロファイバーシートファブリックへの移行を進めています。

中東・アフリカは現在規模は小さいものの、2031年までにアジア太平洋と同じ6.56%のCAGRで成長すると予測されています。高い出生率と依然として低い衛生用品普及率が可処分所得の増加と相まって、おむつおよびフェミニンケア消費を解放しています。湾岸協力会議の産業政策は衛生完成品の現地組立を奨励しており、地域繊維能力への牽引効果を生み出しています。一方、南アフリカの輸出志向型自動車産業は欧州の騒音基準に準拠するためにバイコンポーネント吸音フェルトを採用しています。

南米の市場シェアはブラジルの拡大する衛生市場とアルゼンチンのコスト競争力のあるスパンボンド輸出が牽引しています。通貨の変動が投資意欲を抑制していますが、地域コンバーターは有利な労働・エネルギー経済を活用して北米のコモディティグレードに対応しています。

競合環境

バイコンポーネント繊維市場は中程度に分散しています。サプライヤーが規模、ポートフォリオの幅、およびリサイクル原料へのアクセスを追求する中、戦略的なM&A活動は継続すると予想されます。高温エンジニアリングポリマーペアのライセンスは10社未満の企業に集中しており、特殊セグメントにおける高い参入障壁を維持していますが、自動車およびバッテリー需要が能力増強を上回るペースで急増した場合、潜在的なボトルネックを生み出す可能性があります。

バイコンポーネント繊維産業のリーダー企業

Indorama Ventures Public Company Limited

KURARAY CO., LTD.

Freudenberg Performance Materials

TEIJIN LIMITED

Sichuan Huvis

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:ノンウーブンズ研究所(NWI)の繊維・ポリマー科学ラボは、Hills, Inc.製LBS-330ラボスケールバイコンポーネントメルト押出ユニットを設置することで能力を強化しました。このアップグレードにより、NWIの会員、顧客、および学術協力者向けのパイロットスケールスパンメルト開発およびプロトタイピングサービスが大幅に強化されました。

- 2026年3月:Asahi Kasei Advanced FibersはフランクフルトのTechtextil 2026(4月21〜24日)でCubit 3Dスペーサーファブリックを展示し、PETとポリトリメチレンテレフタレート(PTT)およびポリアミド連結糸を組み合わせ、通気性と衝撃吸収性を求める履物および自動車シーティング用途をターゲットとしました。

世界のバイコンポーネント繊維市場レポートの範囲

バイコンポーネント繊維(ヘテロフィル繊維とも呼ばれる)は、2種類の異なるポリマーを使用して製造され、単一のフィラメントとして押し出される特殊な合成繊維の一種です。この繊維は2種類のポリマーの利点を組み合わせ、効果的な熱接着、細繊維、独自の断面形状、容易なカスタマイズなどの独自の特性を持つ繊維を実現します。

バイコンポーネント繊維市場は、素材、構造タイプ、エンドユーザー産業、および地域によってセグメント化されています。素材別では、ポリエチレン(PE)/ポリプロピレン(PP)、ポリプロピレン(PP)/ポリエチレンテレフタレート(PET)、高密度ポリエチレン(HDPE)/低密度ポリエチレン(LDPE)、ポリエチレン(PE)/ポリエチレンテレフタレート(PET)、ポリエステル(PET)/PBT、およびその他の素材にセグメント化されています。構造タイプ別では、シェル・コア、サイド・バイ・サイド、海島型、およびその他の構造タイプにセグメント化されています。エンドユーザー産業別では、不織布テキスタイル、自動車、衛生、建設、医療、およびその他のエンドユーザー産業にセグメント化されています。レポートはまた、主要地域の15カ国におけるバイコンポーネント繊維の市場規模と予測もカバーしています。市場規模と予測は数量(トン)で提供されています。

| ポリエチレン(PE)/ポリプロピレン(PP) |

| ポリプロピレン(PP)/ポリエチレンテレフタレート(PET) |

| 高密度ポリエチレン(HDPE)/低密度ポリエチレン(LDPE) |

| ポリエチレン(PE)/ポリエチレンテレフタレート(PET) |

| ポリエステル(PET)/PBT |

| その他の素材 |

| シース・コア |

| サイド・バイ・サイド |

| 海島型 |

| その他の構造タイプ |

| 不織布テキスタイル |

| 自動車 |

| 衛生 |

| 建設 |

| 医療 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 素材別 | ポリエチレン(PE)/ポリプロピレン(PP) | |

| ポリプロピレン(PP)/ポリエチレンテレフタレート(PET) | ||

| 高密度ポリエチレン(HDPE)/低密度ポリエチレン(LDPE) | ||

| ポリエチレン(PE)/ポリエチレンテレフタレート(PET) | ||

| ポリエステル(PET)/PBT | ||

| その他の素材 | ||

| 構造タイプ別 | シース・コア | |

| サイド・バイ・サイド | ||

| 海島型 | ||

| その他の構造タイプ | ||

| エンドユーザー産業別 | 不織布テキスタイル | |

| 自動車 | ||

| 衛生 | ||

| 建設 | ||

| 医療 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までのバイコンポーネント繊維の世界需要規模はどのくらいになるか?

バイコンポーネント繊維市場規模は2031年までに119万トンに達し、2026年からCAGR 5.51%で拡大すると予測されています。

最も成長が速い素材ペアリングはどれか?

PE/PETバイコンポーネント繊維は、モノマテリアルリサイクル性とバッテリーセパレーター試験により他のペアリングを上回り、2031年までにCAGR 6.45%を記録すると予測されています。

最も高い成長ポテンシャルを持つエンドユーザーセグメントはどれか?

医療用テキスタイルは、ISO 10993およびFDAの規制強化によりバリアおよび生体適合性要件が高まる中、2031年までにCAGR 6.71%という最高の成長率でリードしています。

最も急速に能力を増強すると予想される地域はどこか?

アジア太平洋は中国のスパンレース投資とインドの衛生セクター拡大に牽引され、引き続き能力増強をリードし、地域CAGR 6.56%を支えています。

最終更新日: