対IED市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.29 十億米ドル |

| 市場規模 (2031) | 2.75 十億米ドル |

| 成長率 (2026 - 2031) | 3.73% CAGR |

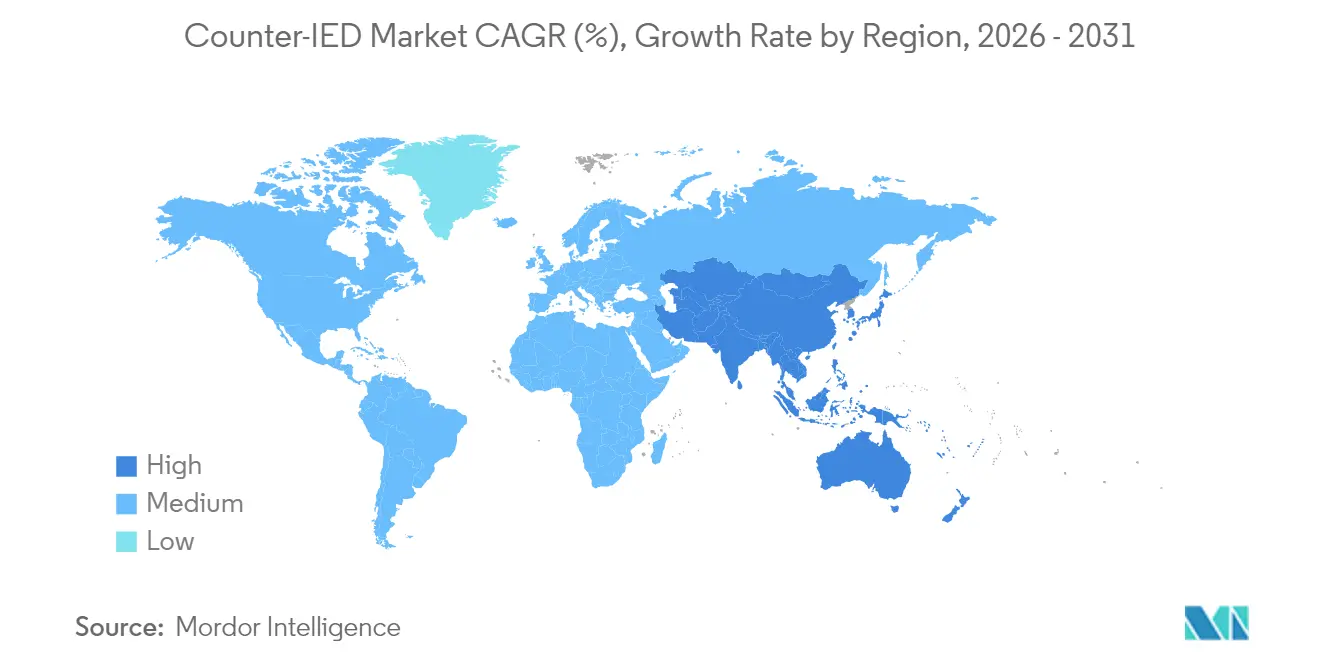

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

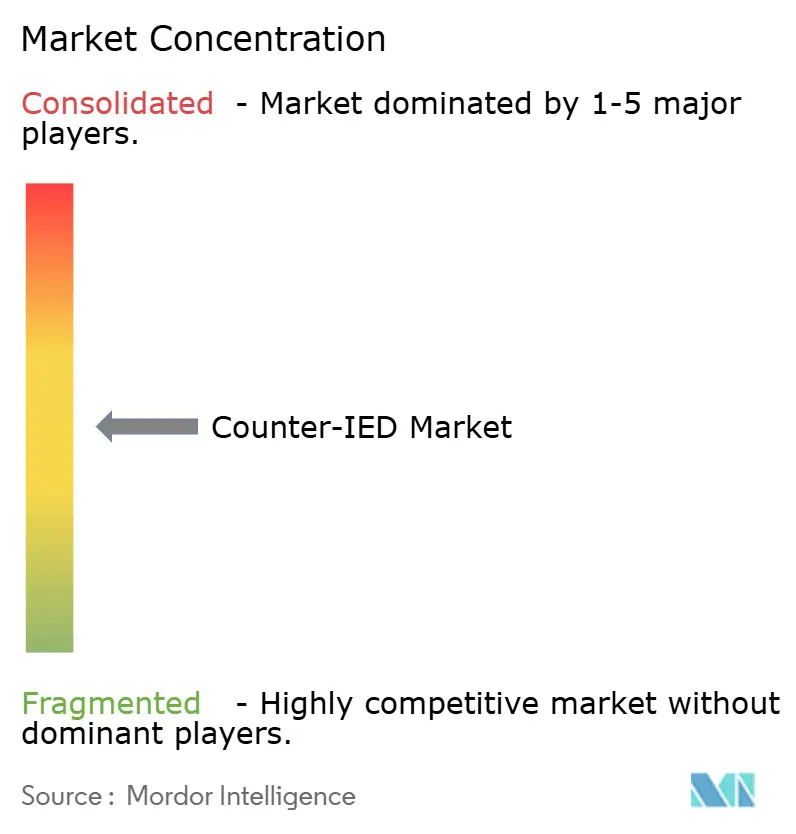

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる対IED市場分析

2026年の対IED市場規模は22億9,000万米ドルと推定され、2025年の22億1,000万米ドルから成長しており、2031年には27億5,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率3.73%で成長します。非対称戦への備えの高まり、国防予算の増加、対無人航空システムと対IED技術の融合の進展が需要を高水準に維持する一方、スペクトル管理のボトルネックおよびGaN部品の高価格が短期的な展開速度を抑制しています。北米が支出面でのリーダーシップを維持していますが、インド太平洋地域の近代化プログラムがその差を縮めています。探知能力、特に多センサーAI対応スイートが現在の調達の大部分を占めていますが、指向性エネルギー妨害装置やロボティクスなどの無力化技術の急速な成長は、能動的撃破ソリューションへの戦略的転換を示しています。プラットフォームの柔軟性も重要であり、調達者は有人戦術トラックから無人地上車両へ容易に移行できる車両非依存型妨害キットをますます指定するようになっています。競争の激しさは中程度であり、防衛大手企業が技術的な深みを持つ一方、AI、マイクロ波兵器、自律型重機を活用する専門企業が、軍がより速いイノベーションサイクルを追求する中でシェアを獲得しています。[1]出典:Nan Tian、「世界の軍事支出が過去最高を記録」、ストックホルム国際平和研究所、sipri.org

レポートの主要ポイント

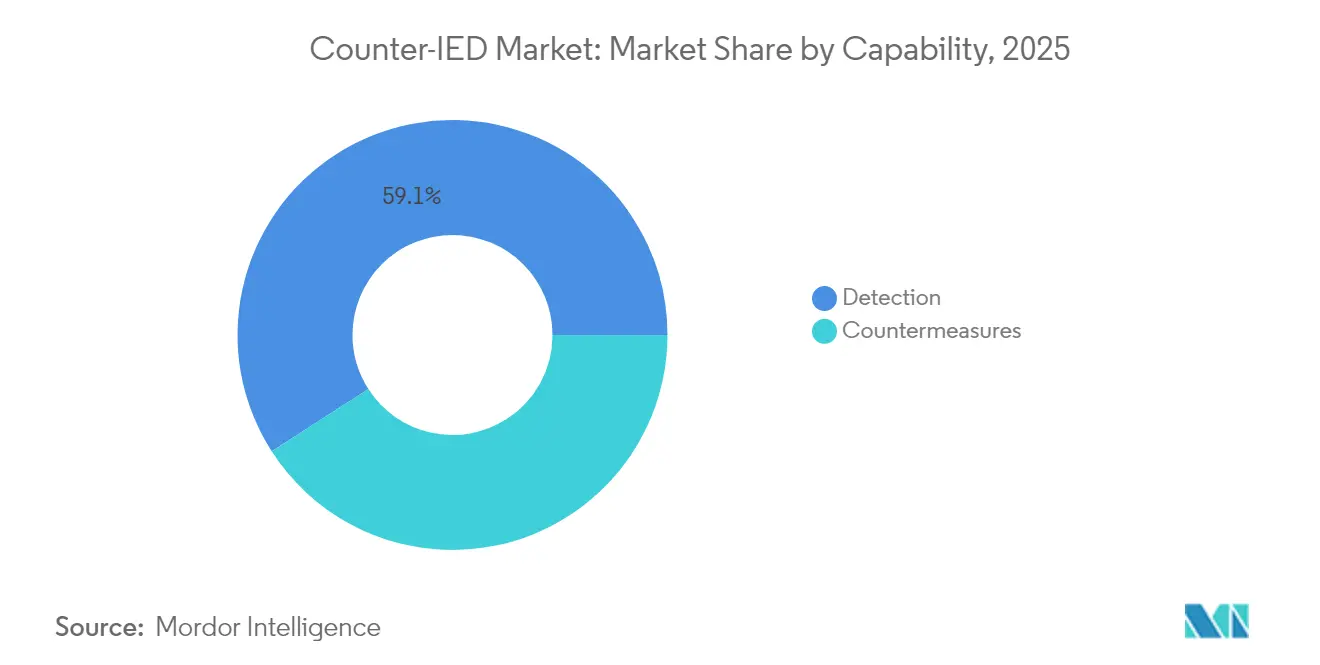

- 能力別では、探知システムが2025年の対IED市場シェアの59.10%を占め、対抗手段は2031年にかけて年平均成長率4.59%で拡大する見込みです。

- 展開形態別では、車両搭載型プラットフォームが2025年に66.60%の収益シェアでリードしており、航空搭載型ポッドおよびペイロードは2031年にかけて年平均成長率5.18%で成長すると予測されています。

- エンドユーザー別では、軍セグメントが2025年の対IED市場規模の86.10%を占め、国土安全保障の需要が年平均成長率4.78%で最も速く増加しています。

- 技術別では、電子戦ソリューションが2025年の対IED市場で46.40%のシェアを占め、ロボット・自律システムが2031年にかけて年平均成長率5.55%と最も高い成長率を示しています。

- 地域別では、北米が2025年の収益の49.30%を占め、アジア太平洋地域が2031年にかけて年平均成長率5.05%と最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル対IED市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非対称戦への備えに対する国防予算配分の増加 | +1.2% | グローバル(特に北米、欧州、アジア太平洋) | 中期(2〜4年) |

| 有人・無人チーミング対IED資産の展開加速 | +0.8% | 北米および欧州;アジア太平洋への波及 | 長期(4年以上) |

| IED探知のためのAI対応多センサーフュージョンの急速な進歩 | +0.9% | グローバル | 短期(2年以内) |

| 同盟軍全体での車両非依存型CREWキットの需要増加 | +0.7% | NATO加盟国;パートナー国への拡大 | 中期(2〜4年) |

| 対IEDと対UASアーキテクチャの融合 | +0.6% | グローバル | 中期(2〜4年) |

| 前駆化学物質追跡に関する国内規制 | +0.4% | 北米、欧州、一部アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非対称戦への備えに対する国防予算配分の増加

国防省は増加する予算のより大きな割合を不規則脅威対応能力に配分するようになっています。米国の2026会計年度要求額は1兆1,000億米ドルを超え、対テロおよび地雷除去技術への資金が明示的に盛り込まれています。2024年にGDP比2%の国防費基準を超えた欧州NATO加盟国は、ウクライナでの作戦上の教訓を踏まえ、対IEDプログラムへの追加資金を継続的に投入しています。東アジアの支出は2023年に4,110億米ドルに達し、依然として増加しており、探知レーダー、携帯型妨害装置、経路啓開無人地上車両の新たな入札につながっています。予算が増加する中、調達機関は増殖する自家製装置に先んじるため、オープンアーキテクチャと迅速な技術更新を重視しています。

有人・無人チーミング(MUM-T)対IED資産の展開加速

MUM-Tドクトリンはプロトタイプから実地展開へと移行しています。米陸軍のアパッチ・シャドウ・グレイイーグル実験では自律的な輸送隊経路啓開が実証され、IED撃破任務のための相互運用可能なデータリンクが検証されました。イスラエル国防軍はガザ国境ルートでの高リスク無力化作業においてRobDozerブルドーザーおよびM113ベースの自律システムを運用し、人員の危険への露出を削減しています。欧州地上部隊も、Rheinmetallの無人地上車両輸送隊リーダーを披露した仏英海上機雷対抗措置およびELROB試験を通じて追随しています。その結果生じる需要は、有人・ロボット混成チームに対応したスケーラブルな制御ソフトウェアおよび標準化されたペイロードベイを優遇しています。

IED探知のためのAI対応多センサーフュージョンの急速な進歩

防衛研究所は機械学習分類器を地中貫通レーダー、電気光学・赤外線カメラ、電磁センサーと組み合わせ、誤警報を削減しながら探知確率を向上させています。高スループットチェックポイント試験において、米国土安全保障省のパイロットプログラムはAIフュージョンにより陽性警報率を30%低下させることを示しました。陸軍のC5ISRセンターは、複数のセンサーポッドからのメタデータを融合することで経路啓開小隊にリアルタイムの予測脅威ヒートマップを提供し、意思決定サイクルを数分から数秒に短縮できると報告しています。APSTECなどの民間イノベーターは、オペレーターの介入なしに1時間あたり3,000人をスクリーニングする民間ポータルにこのコンセプトを応用しています。

同盟軍全体での車両非依存型CREWキットの需要増加

連合作戦により、単一の車両タイプに固定された専用妨害装置の非効率性が明らかになりました。Northrop GrummanのJCREW増分1bに代表される新しいモジュール式対無線制御IED電子戦(CREW)キットは、最小限の配線変更で戦術トラック、MRAP、または無人地上車両に取り付けることができます。[2]出典:Northrop Grumman、「JCREWカウンターIEDシステム」、northropgrumman.com NATOの標準化文書には共通電源コネクタおよびソフトウェア定義無線が組み込まれており、同盟国が作戦地域でスペアを交換できるようになっています。調達部門はこの柔軟性を支持しており、ライフサイクルコストの削減と共同作戦時のスペアプーリングの加速が図られています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子戦グレードGaN RFフロントエンドの高い資本コスト | -0.8% | グローバル | 短期(2年以内) |

| CREWパワーを制限するスペクトル管理のボトルネック | -0.6% | グローバル(高密度スペクトル地域) | 中期(2〜4年) |

| レガシー戦闘管理システムとの複雑な統合 | -0.5% | 北米、欧州 | 中期(2〜4年) |

| ワッセナー・アレンジメントに基づく輸出許可の遅延 | -0.3% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子戦グレードGaN RFフロントエンドの高い資本コスト

窒化ガリウム電力増幅器は、GaNが旧来のヒ化ガリウム部品よりも高い電子移動度と熱効率を提供するため、CREWトランスミッターが広帯域5G時代の脅威エンベロープをカバーすることを可能にし、小型デバイスでも複数オクターブ帯域にわたってキロワット級の出力を実現します。欠点は製造面にあります。GaN層は金属有機化学気相成長反応炉内のコストの高い炭化ケイ素基板上に成長させられ、依然として一桁台のウェーハ歩留まりで稼働しているため、プローブ試験を通過した各ダイにはプレミアム価格が付きます。米国および欧州内の信頼できるファウンドリ能力の限界が問題を複雑にしており、大手企業は同じエピタキシースロットを巡って民間通信事業者と競合せざるを得ず、Lバンドの平均販売価格は1ワットあたり20米ドルを大幅に上回る水準に維持されています。Northrop Grummanのエンジニアリングブリーフは、2027年までに新しい150mmリアクターおよび自動化バックエンドラインが稼働しない限り、複数年の資金調達ラインを持たない小規模な同盟国では旅団規模を超える大量調達が1年以上遅延する可能性があり、一部の国防省は計画より長くレガシーシリコン妨害装置を保持し続けることを余儀なくされると警告しています。

CREWの妨害電力レベルを制限するスペクトル管理のボトルネック

民間5Gの展開が3.3〜4.2GHzのミッドバンドおよび700MHzと26GHz帯域の大部分を占有するようになっており、軍はこれらを以前は任意の訓練スペクトルとして扱っていました。商業サービスを保護するため、国際電気通信連合および欧州郵便電気通信主管庁会議などの機関を通じて活動する各国規制当局は電力スペクトル密度の上限を設け、電子戦部隊にガードチャンネルを空けることを強制しており、妨害装置が信号をすでに減衰させる高層ガラス・鉄骨建築物の近くで運用される場合、有効なスタンドオフ距離が短縮されます。大都市での現場指揮官は、都市部の混雑を突き抜けるのに十分なエネルギーを放射して通信干渉の罰則リスクを冒すか、部隊を反乱軍の起爆距離内に置く縮小した無力化バブルを受け入れるかというトレードオフに直面しています。欧州防衛機関は、妨害装置がミリ秒単位で公共ネットワークから離れてホッピングできるよう、アジャイルな指向性アンテナとリアルタイムスペクトルセンシングファームウェアを推奨しています。それでも、これらの緩和機能はシステムコストを引き上げ、連合相互運用性試験を複雑にしています。[3]出典:欧州防衛機関、「電磁作戦におけるスペクトル管理の課題」、eda.europa.eu

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

能力別:探知の優位性が現在の展開を牽引

探知ソリューションは2025年の対IED市場収益の最大シェアを生み出し、対IED市場シェアの59.10%に相当しました。これは指揮官が輸送隊が出発する前に爆弾を発見することを優先したためです。高解像度合成開口アルゴリズムと組み合わせた地中貫通レーダーは歩行速度で撹乱された土壌を識別し、受動型RFスニファーは起爆回路を検知します。対抗手段の対IED市場規模は、ドクトリンが能動的撃破へとシフトするにつれ、2031年にかけて年率4.59%で増加する見込みです。

対抗手段の需要は、20MHzから6GHzをカバーする広帯域CREWトランスミッターおよびアイアンビームレーザーのような光速で脅威を無力化する指向性エネルギー兵器に集中しています。ロボティクスはさらなる層を加えており、IAI RobDozerのような装甲EOD無人地上車両は15トンのプラウブレードとリモートコントロール式妨害装置を採用し、工兵を危険にさらすことなく敵対的地形での経路啓開を可能にしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開形態別:車両統合が作戦上の優先事項を反映

車両搭載型システムは2025年の対IED市場規模の66.60%を占め、妨害装置、カメラ、レーダーを戦術トラックに組み込む輸送隊防護ドクトリンに支えられています。このアプローチは車載電源と弾道防護を提供し、旅団の移動および兵站補給のデフォルトとなっています。

しかし、成長の勢いは空中へとシフトしています。有人ヘリコプターまたはグループ4無人航空機の下に吊り下げられた航空搭載型ポッドは、展開カテゴリーで最速となる年平均成長率5.18%を記録すると予測されています。初期の米海軍ALMDS機雷探知ポッドおよび陸軍NERO電子戦ペイロードはその魅力を示しています。広域カバレッジ、路肩待ち伏せへの露出の最小化、新たな作戦地域への迅速な再展開が可能です。下車した部隊は依然として、市街地の路地での封鎖捜索を確保するために11kgのGMJ9500のような個人携行型妨害装置に依存しています。

エンドユーザー別:軍事用途が現在の需要を牽引

軍は2025年収益の86.10%を生み出しており、即席脅威に対する20年にわたる実戦経験の証左です。調達機関は、砂塵・塩水噴霧・衝撃に対応した堅牢な電子機器と、連合ネットワークと連携する暗号化通信を要求しています。対外有償軍事援助(FMS)パイプラインは、共同演習の共通性を維持しながら、同じ米国承認済みキットをパートナー国に提供しています。

民間機関も購入を加速させており、国土安全保障セグメントの年平均成長率を4.78%に引き上げています。国境検査隊はEagle M60高エネルギースキャナーを採用して貨物トラック内の爆発物を検知し、都市警察は流れを止めることなく1レーンあたり1時間に900人の乗客を処理できるウォークスルーAIポータルを設置しています。民間セグメントはこうして、従来の防衛大手企業を超えてサプライヤーのアドレス可能市場を拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:電子戦のリーダーシップが自律化の挑戦に直面

電子戦(EW)ソリューションは、数十年にわたるRF妨害ドクトリンと成熟したソフトウェア定義無線アーキテクチャの強みにより、2025年の収益シェアの46.40%を維持しました。チューナブルノッチが友軍通信を保護し、自動検知機能が新たな脅威波形を数秒で分類します。しかし、敵がミリ波帯域にホッピングするにつれ、性能の上限が迫っています。

ロボット・自律型プラットフォームは最も急峻な上昇を示しており、センサー価格の低下と優れた生存性により年平均成長率5.55%を記録しています。イスラエル軍はIAIレーダーと自律型エフェクターを組み合わせて4万件以上のドローンおよびロケット迎撃を記録しており、これが輸出購入者を説得する実績となっています。有人・無人チーミングはそのため、かつては純粋に電子戦中心だった調達に自動操縦装置、ライダー、AI対応障害物回避機能を統合し、技術ミックスを再形成しています。

地域分析

北米は2025年の対IED市場収益の49.30%を占め、1兆米ドルの国防予算とイラク・アフガニスタンでの深い作戦ノウハウに支えられています。米国防総省はマルチドメイン防護プロトタイプをユーザー評価に投入し、取得サイクルを短縮して地域のリーダーシップを維持しています。カナダの国境安全保障強化とメキシコの組織犯罪IEDへの注力が追加需要をもたらしています。

アジア太平洋の対IED市場は2031年にかけて年平均成長率5.05%と最速の成長が見込まれており、南シナ海および東シナ海の領土的な緊張点によって推進されています。インドは緊急調達規則に基づきイスラエル製レーダー、路肩妨害装置、ロボット式機雷除去プラウに投資し、オーストラリアは防衛戦略見直しの実施の一環として無人経路啓開に資金を投じています。ASEAN諸国は都市交通ハブを保護するために低コストの個人携行型妨害装置を採用し、地域の顧客基盤を拡大しています。 欧州はNATOの強化前方プレゼンスとウクライナ戦争によって加速した再軍備を通じて購買の勢いを維持しています。ブリュッセルの多国間プログラムが試験プロトコルとライフサイクルサポートを調整し、独自の対IED研究所を持たない小規模加盟国を支援しています。中東およびアフリカでは調達は散発的ですが、石油輸出収益の増加により湾岸諸国が最高水準の指向性エネルギーシステムを購入できるようになっており、サヘル地域の国連平和維持活動が堅牢な探知キットへの需要を生み出しています。

競争環境

対IED市場は中程度に分散しています。米国、イスラエル、欧州の防衛大手企業が最も広範なポートフォリオを持っていますが、単一のベンダーがグローバルシェアの25%を超えることはありません。Lockheed Martinは2025年第1四半期にミサイルおよび防護関連で100億米ドルの受注を確保し、統合専門知識でのリードを強化しました。一方L3Harrisは、迅速なイテレーション文化を活用して、遠征対無人航空システム・対IEDカバレッジのための米陸軍、海兵隊、特殊作戦コマンドのニーズをカバーするVAMPIRE受注を連続して獲得しています。

専門企業は技術的なギャップを活用しています。Epirusはピックアップトラックのペイロード制限に収まる固体マイクロ波アレイを商業化し、レガシーの高出力管式妨害装置より低価格で提供して海兵隊との評価契約を獲得しています。Israel Aerospace Industriesは、Radaベースの探知とロボット式ブルドーザーをターンキーオファリングにパッケージ化してアジアおよびラテンアメリカに販売し、作戦上の信頼性を輸出ライセンスに転換しています。

パートナーシップと買収がポートフォリオを再形成しています。ChemringによるGeneral Dynamicsの探知システム部門の9,000万米ドルでの買収は、電子戦中心のカタログに痕跡化学分析を追加しました。Diehl DefenceとElbit Systemsはドイツでの精密ロケットの共同生産に資産を統合し、欧州のオフセット規則に沿った対IED信管オプションを組み込んでいます。スタートアップも恩恵を受けており、AIソフトウェア企業がセンサーフュージョン用プラグインを提供し、迅速なアップグレードを求める大手請負業者にコードをライセンス供与しています。

対IED産業リーダー

Lockheed Martin Corporation

Northrop Grumman Corporation

Thales Group

Chemring Group PLC

L3Harris Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:クウェートシティのNATOイスタンブール協力イニシアチブ地域センター(NIRC)は、連合軍合同部隊司令部ナポリからの機動訓練チーム(MTT)を受け入れ、クウェート、カタール、オマーン、サウジアラビアの軍人にNATOの対即席爆発装置(C-IED)の専門知識を提供しました。

- 2024年1月:米海軍は、Northrop Grummanが開発した統合対無線制御即席爆発装置電子戦(JCREW)増分1ブロック1(I1B1)システムを強化するために人工知能(AI)を統合する計画を発表しました。同システムはIEDおよびドローンに対抗し、海軍、空軍、およびオーストラリアなどの同盟国によって積極的に展開されています。

グローバル対IED市場レポートの範囲

対IEDシステムは、爆発物の探知および即席爆発装置(IED)の解体のために法執行機関および軍によって使用されています。対IED市場は能力別に探知と対抗手段にセグメント化されています。また、展開形態別に、市場は車両搭載型および携帯型システムにセグメント化されています。車両搭載型セグメントには、陸上・航空・海上のすべての車両プラットフォームに搭載される対IEDデバイスが含まれます。レポートはまた、異なる地域の主要国における市場規模と予測もカバーしています。市場規模と予測は金額(百万米ドル)で提供されています。

| 探知 | 金属探知機ベースシステム |

| 地中貫通レーダーシステム | |

| RF・電気光学・赤外線センサーフュージョンスイート | |

| 対抗手段 | スタンドオフ妨害装置 |

| 指向性エネルギー無力化装置 | |

| 妨害装置およびEODロボティクス |

| 車両搭載型 | 有人戦術車両 |

| 無人地上車両 | |

| 携帯型・個人携行型 | |

| 航空搭載型ポッドおよびペイロード |

| 軍 |

| 国土安全保障 |

| RF妨害 |

| センサーベース探知 |

| ロボット・自律システム |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 能力別 | 探知 | 金属探知機ベースシステム | |

| 地中貫通レーダーシステム | |||

| RF・電気光学・赤外線センサーフュージョンスイート | |||

| 対抗手段 | スタンドオフ妨害装置 | ||

| 指向性エネルギー無力化装置 | |||

| 妨害装置およびEODロボティクス | |||

| 展開形態別 | 車両搭載型 | 有人戦術車両 | |

| 無人地上車両 | |||

| 携帯型・個人携行型 | |||

| 航空搭載型ポッドおよびペイロード | |||

| エンドユーザー別 | 軍 | ||

| 国土安全保障 | |||

| 技術別 | RF妨害 | ||

| センサーベース探知 | |||

| ロボット・自律システム | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

対IED市場の現在の規模はどのくらいですか?

市場は2026年に22億9,000万米ドルと評価されており、2031年までに27億5,000万米ドルに成長する見込みで、年平均成長率3.73%に相当します。

対IED市場をリードする能力セグメントはどれですか?

探知システムが59.10%と最大のシェアを占めており、早期脅威識別への継続的な重点を反映しています。

最も速く成長している展開形態はどれですか?

航空搭載型ポッドおよびペイロードが広域カバレッジと柔軟性の優位性により、最高の年平均成長率5.18%を示しています。

自律システムが対IED作戦で存在感を増している理由は何ですか?

ロボット・自律型プラットフォームは人員の危険への露出を低減し、AI対応センサーフュージョンを統合することで、そのセグメントで年平均成長率5.55%を牽引しています。

最も強い成長見通しを示す地域はどこですか?

アジア太平洋地域は、領土紛争と近代化プログラムが調達を押し上げる中、2031年にかけて年平均成長率5.05%が見込まれています。

市場拡大を制限する主な抑制要因は何ですか?

GaN部品の高コストとスペクトル管理の制約が、短期的な成長率を抑制する主要な要因です。

最終更新日: