バージ輸送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 16.91 十億米ドル |

| 市場規模 (2031) | 25.29 十億米ドル |

| 成長率 (2026 - 2031) | 8.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバージ輸送市場分析

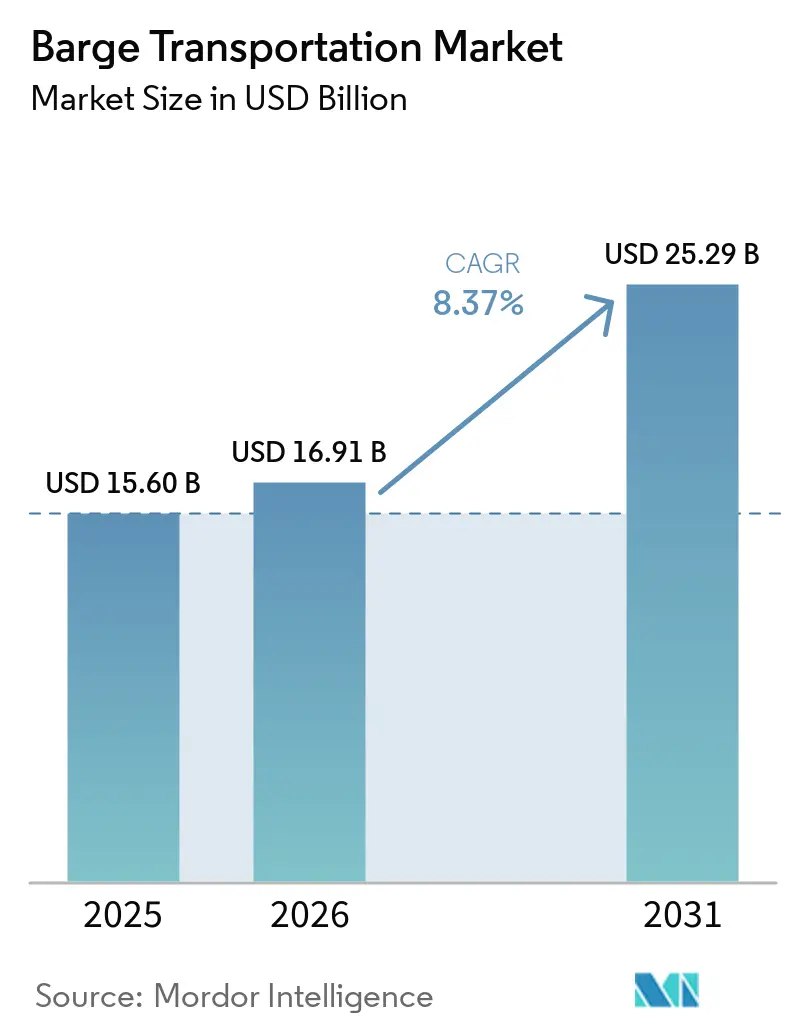

バージ輸送市場規模は2025年に156億米ドル、2026年に168億9,100万米ドルと予測され、2031年までに252億9,000万米ドルに達し、2026年から2031年にかけて年平均成長率8.37%で成長する見込みです。

荷送人がバルク商品を混雑した幹線道路からコストが低くて温室効果ガス排出量も少ない内陸水路へと転換するにつれ、バージ輸送市場の需要は高まっています。北米は広大な河川網と「インフラ投資・雇用法」に紐づく連邦資金を背景にこのセクターをリードしており、アジア太平洋地域は中国の水路整備と東南アジアの拡大する貿易航路を追い風に最も急速に拡大しています。乾貨物バージが引き続き輸送量を支配する一方、LNGバンカリングや宿泊バージなどの特殊ユニットが存在感を増しており、化学品やバイオ燃料向けタンクバージは厳格な取り扱い基準の恩恵を受けています。事業者は労働力不足に対応し船隊稼働率を改善するために自律航行技術やデジタルプラットフォームへの投資を進めており、Ingram Barge CompanyによるSEACORの内陸船隊買収を筆頭とする合併・買収が競争上の地位を塗り替えています。それでも、数十年来の老朽化した閘門、気候変動に起因する低水位事象、低排出新造船の高い初期費用が、稼働停止時間の増加と資本圧力の上昇を通じて成長を制約しています。

主要レポートのポイント

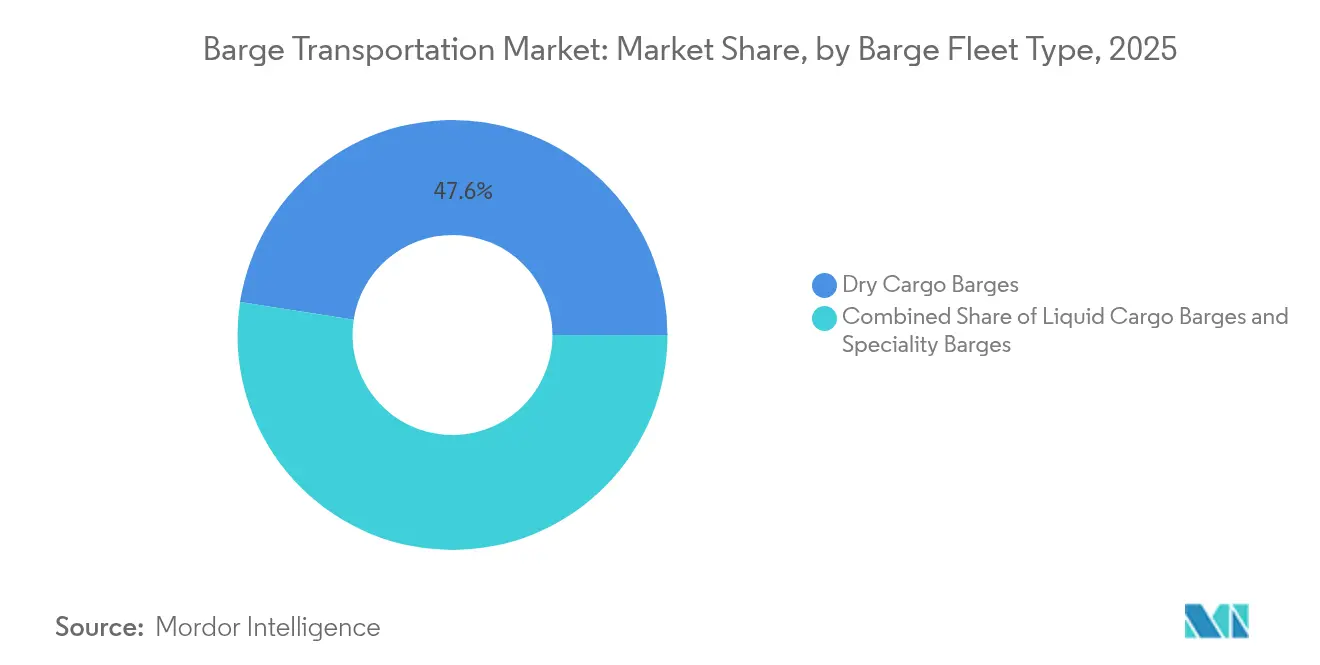

- バージタイプ別では、乾貨物船が2025年のバージ輸送市場シェアの47.55%を維持しており、特殊バージは2031年までに年平均成長率8.92%で成長する見込みです。

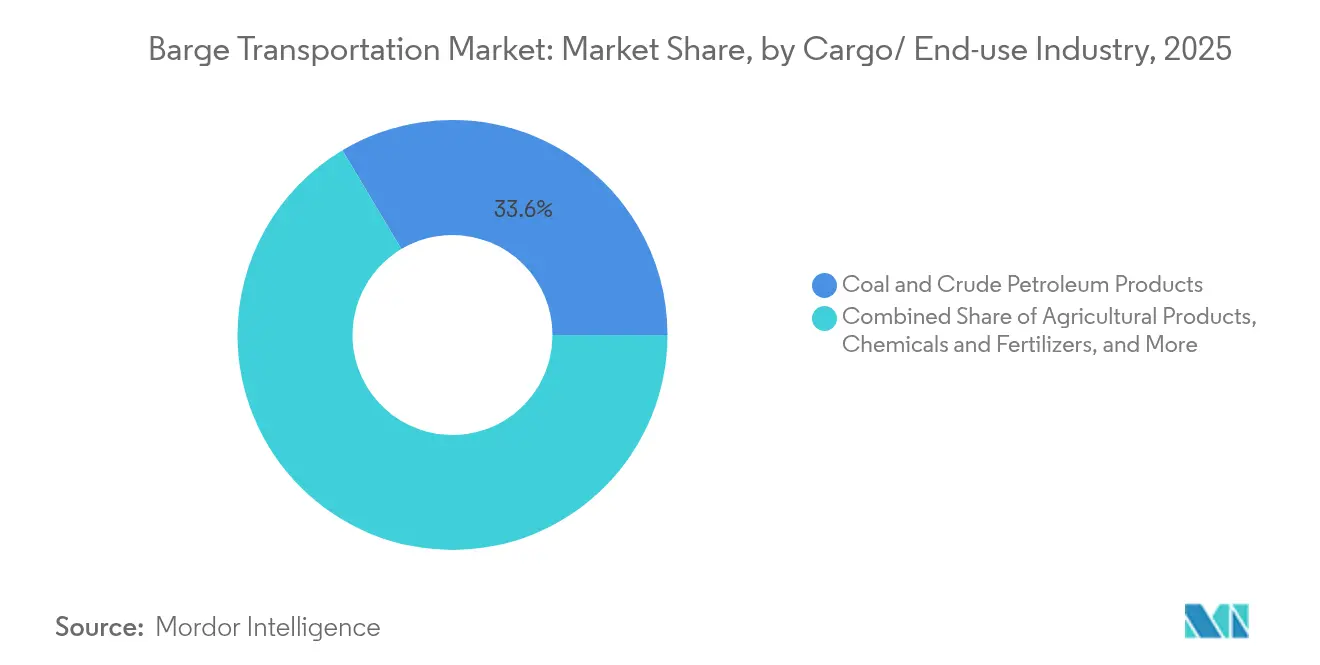

- 貨物別では、石炭・原油が2025年のバージ輸送市場規模の33.55%を占め、化学品・肥料は年平均成長率9.45%で拡大すると予測されています。

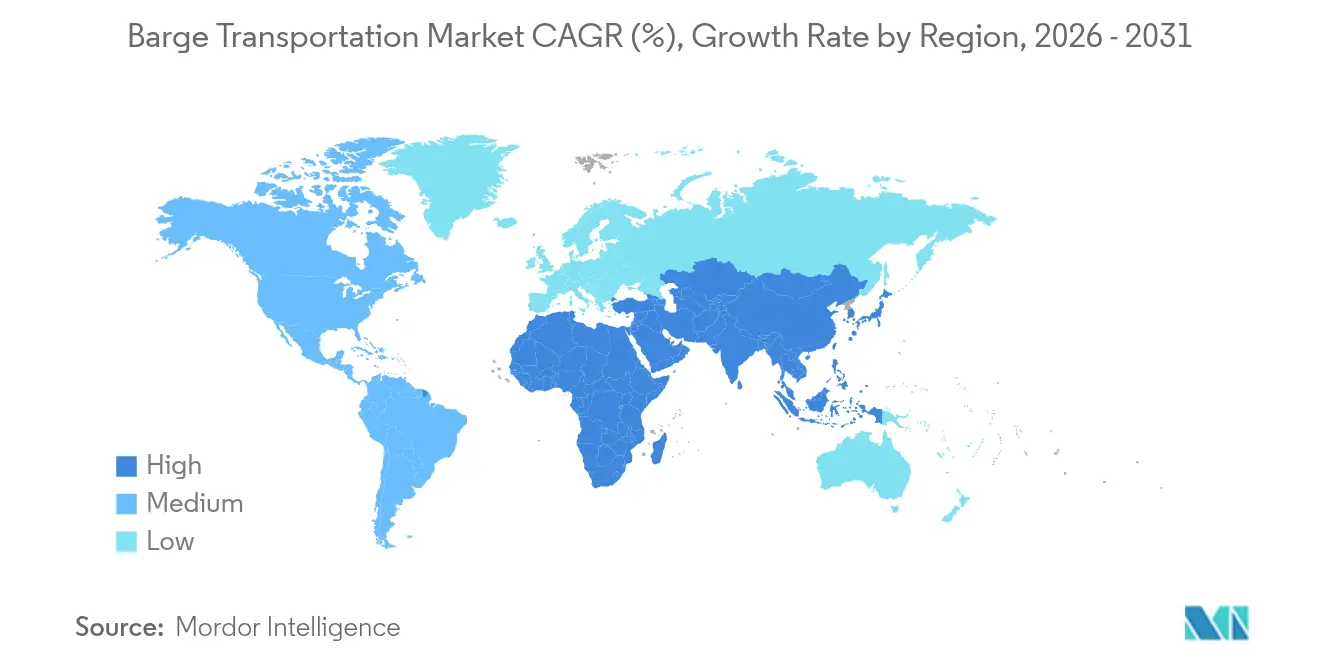

- 地域別では、北米が2025年に41.60%の収益シェアでリードしており、アジア太平洋地域は2026年〜2031年に最も速い年平均成長率7.18%を記録すると予測されています。

- 活動別では、内陸/国内輸送が2025年のバージ輸送市場規模の67.05%を占め、沿岸/外洋輸送は年平均成長率7.35%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のバージ輸送市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界の海上貿易の拡大 | +2.1% | 北米、欧州、アジア太平洋回廊 | 中期(2〜4年) |

| 鉄道・トラック輸送に対するコスト優位性 | +1.8% | 成熟した水路網を持つ地域 | 短期(2年以内) |

| バイオ燃料・化学品輸送の増加 | +1.5% | 北米、欧州、新興アジア | 中期(2〜4年) |

| デジタル化と自律航行 | +1.2% | ライン川回廊、ミシシッピ川システム、先進的なアジアのハブ | 中期(2〜4年) |

| 低排出水上貨物輸送を支持する国際的な気候政策 | +0.9% | 欧州(最も強い)、北米、先進アジア市場 | 長期(4年以上) |

| 浚渫・閘門近代化プロジェクトへの世界的な投資増加 | +1.3% | 北米、欧州、南米・アジアで新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界の海上貿易の拡大が内陸水路利用を促進

沿岸港湾で取り扱われる貨物量は増加し続けており、内陸バージ輸送のファースト・ラスト・マイル需要を押し上げています。バージはトラックと比較してトン・マイルあたりの温室効果ガス排出量が89%低く[1]米国運輸省、「内陸水路と排出量」、米国運輸省、transportation.gov、これは荷送人のサステナビリティ目標と合致しています。DPワールド・アントワープでは、経営陣がコンテナの35%がすでにバージで出発しており、ターミナルの混雑を緩和していると報告しています。同様の取り組みがメキシコ湾岸や揚子江デルタでも拡大しており、港湾は内陸輸送フローを水上に移すことでスループットを維持しようとしています。政府は長期インフラ計画において浚渫・閘門整備を優先することでこの転換を後押ししています。港湾コミュニティシステムと内陸ターミナルの継続的な統合が信頼性の高いスケジューリングと迅速な折り返しを支え、バージ輸送市場にさらなる勢いをもたらしています。

燃料価格の変動の中でコスト優位性が魅力を増大

内陸バージは1ガロンあたり514トン・マイルを達成しており、鉄道・トラック輸送の代替手段を大幅に上回っています。15隻編成の1つのトウは約1,050台のトラックを代替し、ディーゼル価格が上昇傾向にある時代に運賃コストを引き下げます。Princeton TMXの分析によると、バルク荷送人が幹線道路から水路に輸送を移行した場合、総着地コストが20%削減される可能性があります。エネルギー市場が不安定な状況が続く中、契約荷送人は予測可能性を確保するために複数年のバージ輸送能力を確保しています。これらのコスト削減効果はサプライチェーン全体に波及し、効率的なマルチモーダル乗り換えを提供する河川港を中心に流通拠点を再構成するよう商品生産者を促しています。

特殊タンクバージを必要とするバイオ燃料・化学品輸送の増加

化学品・肥料貨物にはコーティングされたタンク、蒸気制御装置、厳格な温度管理が必要であり、事業者は専用設備の発注を進めています。Kirby Corporationは2024年に内陸海上収益として19億米ドルを報告しており、これは契約価格の改善とタンクバージの高稼働率によるものとして11%の増加が記録されています。Campbell Transportationは13隻のタウボートと23隻のタンクバージを購入して高マージンの化学品サービスに参入することでこのテーマを強化しました。バイオエタノールや再生可能ディーゼルの生産拡大は、水上輸送が製品の品質を保護し炭素フットプリントを最小化するため、輸送量を増加させます。精製所や化学プラントが航行可能な河川沿いに集積するにつれ、特殊バージは2030年までバージ輸送市場を支え続けるでしょう。

デジタル化と自律航行技術による船隊生産性の向上

SEAFARのアントワープ施設などの遠隔操作センターは、規制された欧州の回廊に沿って無人バージを誘導しています。ライン川航行中央委員会は、センサースイートと陸上管制局を組み合わせて安全性を損なうことなく乗組員の必要数を削減するパイロットプロジェクトを調整しています。米国では、モンロー港でのMythos AIの自律型ボートパイロットが、停泊時間を短縮しルーティングを改善する3Dライダーによる航路マッピングを実証しています。事業者はまた、OpenTugのBargeOSプラットフォームのようなデジタルマーケットプレイスを活用して即時見積もりと貨物マッチングを行い、空荷の帰り航海を削減しています。これらのイノベーションは総合的に稼働率を向上させ、人的ミスによる事故を減少させ、荷送人の可視性を高めています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化した内陸水路インフラ | –1.2% | 北米、欧州、南米の一部 | 中期(2〜4年) |

| 気候変動に起因する水位変動 | –0.9% | ミシシッピ川、ライン川、ドナウ川 | 長期(4年以上) |

| 低排出バージの新造・改造の高い資本コスト | –0.7% | 欧州(即時)、北米、先進アジア市場 | 中期(2〜4年) |

| 高度化した鉄道貨物回廊との競争激化 | –0.5% | 北米、欧州、新興アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

老朽化インフラによる運営上のボトルネックの発生

米国の閘門の80%以上が当初の50年設計寿命を超えており、頻繁な閉鎖が航行を遅延させコストを引き上げています[2]内陸水路利用者委員会、「第36回年次報告書」、内陸水路利用者委員会、iwub.gov。ミシシッピ川の閘門25に関する研究では、30日間の閉鎖が国内GDPを31億米ドル削減する可能性があると警告しています。「インフラ投資・雇用法」が内陸建設に29億米ドルを投入しているものの、維持管理の積み残しは依然として大きい状況です。欧州ではドナウ川でも同様の課題があり、老朽化した構造物がピーク需要時の喫水を制限しています。計画外の稼働停止はスケジュールの信頼性を損ない、一部の荷送人が鉄道契約でリスクヘッジするよう促し、バージ輸送市場を抑制しています。

気候変動による航行・サービス信頼性の混乱

2022年10月、メンフィスのミシシッピ川水位計が-10.5フィートを記録し、事業者はバージの積載量を減らして運賃を引き上げることを余儀なくされました[3]水路評議会、「2022年低水位影響サマリー」、水路評議会、waterwayscouncil.org。ライン川の干ばつも同様の制限をもたらしており、低水位事象が収穫期の輸送能力を妨げることを示しています。一方、急速な融雪水や暴風雨による高潮が洪水のために閘門を定期的に閉鎖させており、双方向のリスクを浮き彫りにしています。沿岸警備隊チームが航行援助施設を再配置し浚渫を調整していますが、これらの事後対応措置はコストを増加させます。持続的な変動により船隊管理者は安全上の余裕を持った積載量バッファを維持せざるを得ず、スループットを制限してバージ輸送市場の成長見通しを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バージ船団タイプ別:特殊バージが成長を加速させる一方、乾貨物バージが規模を維持

乾貨物バージは2025年にバルク商品の最大シェアを輸送し、バージ輸送市場シェアの47.55%を占めました。穀物、石炭、金属鉱石がその積荷の大部分を占めており、これらの船舶は容積効率を最適化し単位運営コストが低いためです。船隊需要は収穫・エネルギーサイクルに連動しており、事業者は標準的なメンテナンスを通じて資産寿命を延ばしています。特殊バージは急速に台頭しており、造船所がLNGバンカリング、宿泊、炭素回収船体を新たなニッチ市場向けに建造するにつれ、予測年平均成長率8.92%を記録しています。2025年5月に承認されたテキサスシティ・シップ・チャンネルの最初のLNGバンカリングハブは、船舶と陸上施設に少なくとも3億米ドルを投資する予定です。代替燃料に関する規制の確実性と専用ユニットの高いチャーター料が、バージ輸送市場を押し上げる長期的な設備発注を支えています。

化学品・石油専用のタンクバージは、安全コンプライアンスがサービスを差別化するため収益性を維持しています。アメリカン・ビューロー・オブ・シッピングはLNGおよびメタノール燃料補給システムに関する厳格なガイドラインを発行しており、船主がプレミアム契約を獲得できるようにしています。炭素回収実証プログラムは、メキシコ湾岸内陸水路で液化CO₂バージが運航されることを想定しており、新たな需要源を示唆しています。コーティング、蒸気制御コンソール、リアルタイム監視への継続的な投資が参入障壁を高く維持し、バージ輸送産業のこのセグメント内での稼働率とマージンを保護しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

貨物/最終用途産業別:化学品がエネルギー商品を上回る成長

石炭・原油は2025年のバージ輸送市場における積載量の33.55%を占め、オハイオ川および下流ミシシッピ川沿いの既存の発電・精製フローを反映しています。これらの商品はベースラインの輸送量を支えていますが、エネルギー転換政策による長期的な逆風に直面しています。一方、化学品・肥料は工業生産が拡大し農場が栄養素投入を求めるにつれ、年率9.45%で拡大すると予測されています。Campbell Transportationによる13隻のタウボートと25隻のタンクバージの1億1,165万米ドルでの買収は、まさにこの高成長セグメントを標的としています。この増加は、2025年1月のバージ輸送穀物量が前年同期比28%増の428,300トンに達したことを示す農務省の月次報告書にも反映されています。

風力タービンブレードなどのプロジェクト貨物も、道路橋の寸法制限からバージで輸送されます。ブラジルでは、PALFINGERマリンが400隻の新造鉄鉱石バージにデッキクレーンを装備する契約を締結しており、鉱業物流が船舶生産を牽引していることを示しています。世界的にインフラ投資が加速するにつれ、重量モジュールを運搬する特殊バージが収益をさらに多様化させ、バージ輸送市場規模を強化するでしょう。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

バージ活動別:内陸サービスが支配的だが沿岸航路がより速い成長を記録

内陸/国内輸送は2025年のバージ輸送市場規模の67.05%を占めました。これは北米と欧州の河川網がバルク輸送に信頼性の高い回廊を提供しているためです。タウボートは上流ミシシッピ川で1回の航行で最大25,000ショートトンの穀物を押し運び、規模の経済を確保しています。モンローでのMythos AIのライダー対応マッピングなどのデジタル海図プロジェクトは輸送時間を短縮し安全性を高めています。こうした投資が競争力のあるコスト構造を維持し、鉄道に対するモーダル優位性を強化しています。

沿岸・外洋バージは絶対数では小さいものの、荷送人がトラック規制を回避する全水上ルートを組み合わせるにつれ、2031年までに年平均成長率7.35%で拡大すると予測されています。Great Lakes Towing がバージ「CRIMSON CLOVER」を取得した後に設立されたGreat Lakes Eastは、フロリダからカリブ海へのブレークバルクおよびRORO航路を計画しています。海事規制当局も混雑した幹線道路を緩和するために短距離海上輸送を奨励しており、低排出タウボートへの補助金を投入しています。その結果生まれるネットワーク効果がフィーダーサービスの輸送量を増加させ、バージ輸送市場に新たな需要をもたらしています。

地域分析

北米は2025年収益の41.60%を生み出し、ミシシッピ川、オハイオ川、イリノイ川を基盤としています。内陸整備への29億米ドルの連邦配分が閘門の信頼性と喫水の利用可能性を改善しており、2022年の貨物スループットは歴史的な低水位にもかかわらず2億5,700万トンを超えました。Ingram Barge CompanyによるSEACORからの1,000隻以上のバージの追加は、持続的な需要に応えるためにネットワークを拡大しています。Mythos AIによってテストされた自律型パイロットは、米国沿岸警備隊の遠隔操作に関する規則が成熟すれば、さらなる効率化を実現できる可能性があります。

アジア太平洋地域は年平均成長率7.18%でバージ輸送市場において最も強い近期成長見通しを持っています。中国は揚子江の深化に資源を投入しており、地方当局は内陸港でのバージ・トラック乗り換えを合理化してボトルネックを解消しています。地域的な包括的経済連携(RCEP)は、より多くの中間財を水路で輸送する地域生産シフトを促進しています。東南アジアでは、海上貨物がすでに貿易額の61%を占めており、新たなインターモーダル回廊がバージの到達範囲を内陸の省まで拡大しています。

欧州はバージ輸送市場において引き続き重要な位置を占めており、ロッテルダムとアントワープ・ブルージュが合わせて年間500億ユーロの付加価値を生み出しています。NAIADESプログラムは2030年までに内陸輸送量を25%増加させることを目指しており、ゼロエミッション船舶とスマート交通管理が必要です。しかし、気候変動に関連したライン川の低水位が定期的に貨物を鉄道に転換させており、河川輸送の脆弱性を示しています。閘門の深化と自動化された水位予測への投資は、バージ輸送市場を守る政策上の優先事項となっています。

南米は農業輸出大国として台頭しており、大豆・トウモロコシの輸送フローがバージへと着実にシフトしています。バージを利用したトウモロコシ輸出は2010年から2023年の間に3%から16%に増加しており、タパジョス川やマデイラ川での運賃節約を反映しています。PALFINGERマリンのブラジル鉄鉱石プログラムは、鉱業がいかに追加のバージ需要を牽引するかを示しています。パラグアイ・パラナ水路沿いの湿地保護をめぐる議論は、環境審査が強化されていることを示しており、将来のプロジェクトの許認可スケジュールに影響を与える可能性があります。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

競争環境

バージ輸送市場は中程度の集中度を示しています。タンクバージ分野では、Kirby Corporationが2億4,200万バレル定格の1,094ユニットにわたって米国輸送能力の27%を支配しています。Ingram Barge Companyの2024年の船隊買収はバルク分野での存在感を強化し、地域的な地位を全国的なフットプリントに統合する継続的な業界再編を示しました。American Commercial Barge Line、Canal Barge、Marquette Transportationが上位層を形成し、ニッチ事業者は特殊貨物または特定地域に注力しています。

技術投資が現在の戦略を定義しています。OpenTugのBargeOSソフトウェアは即時見積もり、予約、リアルタイム追跡をサポートしており、これを採用した運送業者は販売サイクルの短縮を報告しています。船隊オーナーはハイブリッド電気推進をテストし、排出規制に準拠するために選択触媒還元システムを装備しています。Tidewater Barge Linesは低排出タウボートのためにMARAD資金を確保し、コスト削減と規制上のクレジットを両立させています。

ホワイトスペースの機会としては、メキシコ湾岸でのLNGバンカリングサービスや、炭素回収物流を支える可能性のある将来の液化CO₂シャトルが挙げられます。先行参入者は専門的なエンジニアリングノウハウの恩恵を受け、環境政策が炭素コストを内部化した際にプレミアムチャーターを獲得できます。自律航行も引き続き機会として残っており、SEAFARの遠隔操作センターはすでにベルギーで実際のバージ交通を処理しており、労働力不足の航路に対してスケーラブルなモデルを示唆しています。

バージ輸送産業のリーダー企業

Kirby Corporation

American Commercial Barge Line (ACBL)

Ingram Marine Group

SEACOR Holdings

Campbell Transportation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Ingram Marine Groupは、4,500マイルの内陸水路にわたる統合物流を拡大するためにIngram Infrastructure Groupを設立しました。

- 2024年7月:Turn ServicesはMarine Fueling Service Inc.の買収に合意し、1,000〜2,000馬力の8隻のモーター船を含む船隊を取得し、係留、曳航、燃料補給サービスにおけるメキシコ湾岸でのフットプリントを強化しました。

- 2024年3月:Ingram Marine GroupはInland River Transport Holdings LLCを通じて、SEACOR Holdings Inc.の米国内陸河川輸送・物流プラットフォームの買収を完了し、1,000隻以上の有蓋乾貨物ホッパーバージと広範なミシシッピ川ネットワークを追加しました。

- 2024年1月:Campbell TransportationはM/V Louise Sタウボートをティア3三菱エンジンに換装し、規制遵守、燃料効率、排出削減へのコミットメントを示しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本分析では、グローバルはしけ輸送市場を、内陸河川・運河・保護された沿岸航路において乾燥・液体・特殊はしけを曳航または押航するオペレーター収益として定義し、2024年米ドル固定価格で表示する。

スコープの除外事項:外洋貨物船、はしけ新造船の販売、および貨物の本質的価値は除外する。

セグメンテーション概要

- バージ船団タイプ別

- 乾貨物バージ

- 液体貨物バージ

- 特殊バージ

- 貨物/最終用途産業別

- 農産物

- 石炭・原油製品

- 化学品・肥料

- 金属鉱石・合金

- プロジェクト・大型貨物

- その他

- バージ活動別

- 内陸/国内

- 沿岸/外洋

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、および長江回廊における船主、港湾エンジニア、貨物荷主、規制当局との構造化インタビューを通じてデスクワークを補完し、稼働率の変動、閘門の遅延、および燃料費の転嫁について明確化した。

デスクリサーチ

アナリストはまず、米国陸軍工兵隊の水上商業シリーズ、Eurostatの内陸水路貨物表、ライン川航行中央委員会、UNCTADの海事レビューなどの第一級公的情報源からトンマイルおよび輸送量のベースラインを収集した。これらのデータセットは地域別スループットおよび季節性を裏付けるものであり、Dow Jones FactivaおよびD&B Hooversを通じてアクセスしたオペレーターの申告書を用いて、現行の日当レートを把握するために補完した。

これはMordor Intelligenceが差別化を図る点であり、当社チームは貿易誌、港湾当局のリリース、税関データ、および国家交通省の広報もスクリーニングし、レートを動かす商品シフトを把握している。記載されている情報源は例示であり、検証中に多数の追加公開記録が参照された。

市場規模の算定と予測

まず、回廊別の貨物平均値および通貨調整済みレート履歴を用いて、報告された地域別トンマイルを収益に変換するトップダウンモデルから開始する。フリート容量×稼働率×サンプリングされた日当レートによる選択的なボトムアップ検証により、過大・過小評価を防ぐ。モデルの主要ドライバーには、穀物輸出量、石炭および原油の輸送シェア、閘門スループット時間、バンカー燃料動向、および浚渫予算が含まれる。多変量回帰によりこれらの系列を統合し、2026〜2030年の需要を予測する一方、シナリオ分析により高水位年および干ばつ年のストレステストを実施する。データのギャップは、インタビューで検証された保守的な範囲によって補完される。

データ検証と更新サイクル

すべての草稿は税関受領書および入港データベースとの差異スキャンを経て、異常値が検出された場合は承認前に再確認を行う。Mordor Intelligenceはモデルを年次で更新し、洪水・ストライキ・主要な政策変更が輸送量を変化させた際には中間更新を発行する。

Mordorのはしけ輸送ベースラインが信頼される理由

公表されている推計値が異なる理由は、各社が貨物価値、造船所収入、または沿岸輸送を内陸曳航と混在させており、多くがレート前提を数年間固定しているためである。検証可能な運賃、回廊レベルのレート、および年次更新を堅持することで、他の調査が外洋はしけを統合したり、貨物価値を加算したり、陳腐化した稼働率係数を再利用したりすることで生じるインフレを回避している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| USD 15.60 B(2025年) | Mordor Intelligence | |

| USD 136.10 B(2024年) | グローバルコンサルタンシーA | 貨物価値および沿岸輸送を含む;単一のグローバル平均レート前提 |

| USD 141.30 B(2025年) | 業界誌B | 造船所収益およびタンカーを加算;5年更新サイクル |

| USD 133.10 B(2024年) | 調査会社C | 内陸および外洋はしけを統合;一次検証が限定的 |

この比較により、Mordor Intelligenceが採用する厳格なスコープ、回廊別変数、および年次再較正が、意思決定者に透明性と監査可能性を備えたベースラインを提供することが確認される。

レポートで回答される主要な質問

バージ輸送市場の現在の価値はいくらですか?

市場は2026年に168億9,100万米ドルと評価されており、2031年までに252億9,000万米ドルに達すると予測されています。

どの地域がバージ輸送市場の最大シェアを占めていますか?

北米は広大な河川網と大規模なインフラ投資を背景に、41.60%の収益シェアでリードしています。

どのバージセグメントが最も速く成長していますか?

LNGバンカリングや宿泊船を含む特殊バージは、2026年〜2031年に年平均成長率8.92%で成長すると予測されています。

バージはトラックと比較して排出性能においてどのように優れていますか?

バージ輸送はトラック輸送と比較してトン・マイルあたりの温室効果ガス排出量が89%低く、最も環境効率の高い主要貨物輸送手段となっています。

市場成長の主な制約要因は何ですか?

計画外の閉鎖を引き起こす老朽化した閘門・ダムと、気候変動に起因する水位変動の増加が、サービス信頼性に対する最も重大な制約要因です。

米国内陸タンクバージ船隊を支配している企業はどこですか?

Kirby Corporation、Ingram Barge Company、American Commercial Barge Line、Canal Barge、Marquette Transportationが合わせて大きな輸送能力を保有しています。

最終更新日: