細菌性生物農薬市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

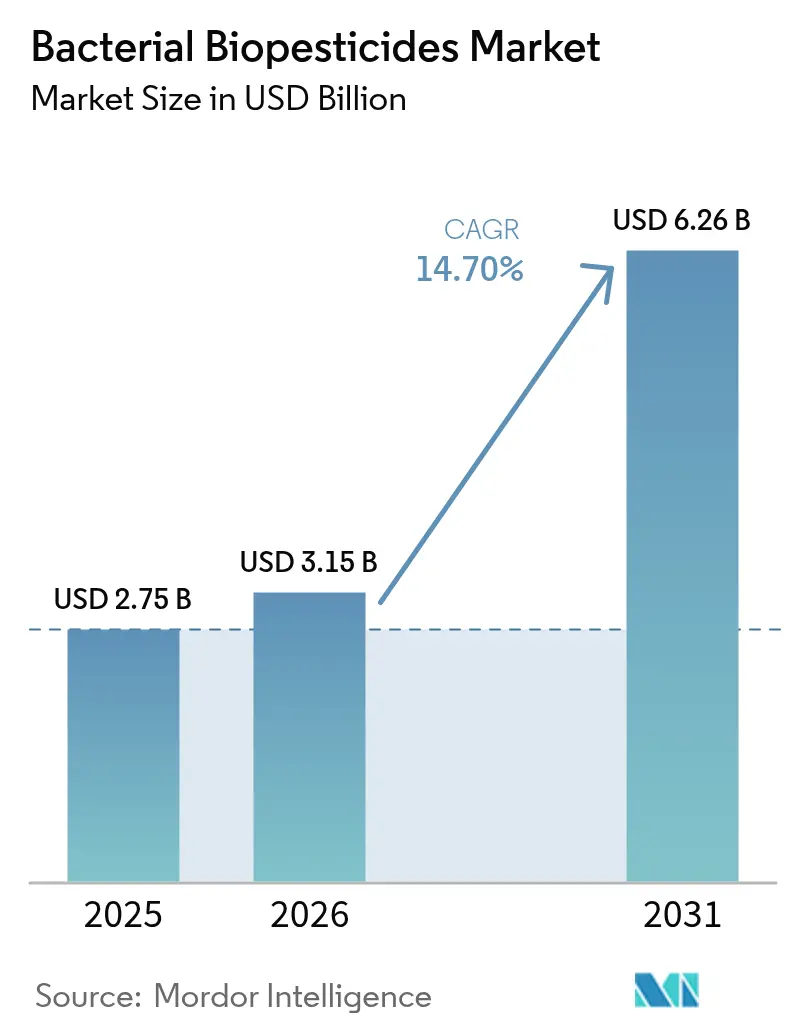

| 市場規模 (2026) | 3.15 十億米ドル |

| 市場規模 (2031) | 6.26 十億米ドル |

| 成長率 (2026 - 2031) | 14.70% CAGR |

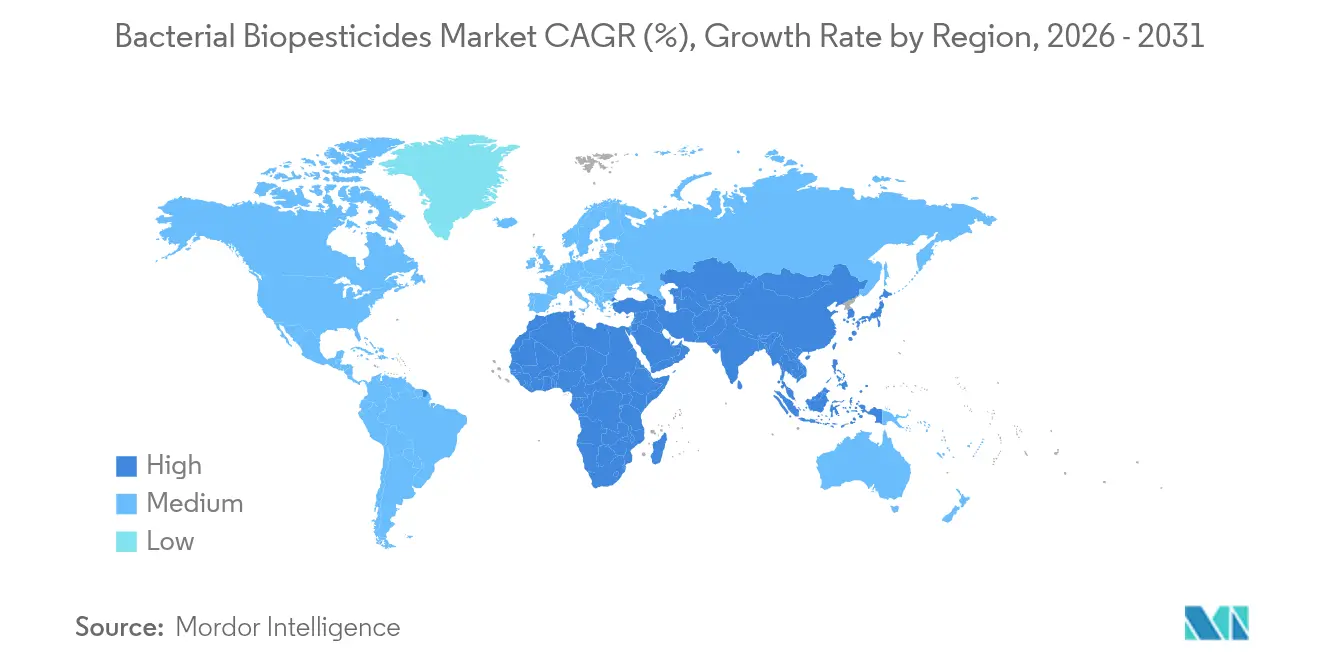

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる細菌性生物農薬市場分析

細菌性生物農薬市場規模は、2025年の27億5,000万米ドルから2026年には31億5,000万米ドルに成長し、2026年から2031年にかけて年平均成長率14.70%で推移し、2031年までに62億6,000万米ドルに達すると予測されています。市場成長は、規制承認の迅速化、残留物ゼロの農産物に対する消費者需要の増加、有機農業の拡大、製剤安定性と圃場有効性を高める技術革新によって牽引されています。FiBLによると、世界の有機農業面積は2023年に9,890万ヘクタールに達し、2.6%増加しました。バチルス・チューリンゲンシス(Bt)は収益シェア74%で市場を支配しており、バチルス・サブチリスは害虫防除と植物成長促進の複合効果により急速な成長を示しています。精密種子処理の応用、施設型農業向け液体製剤、主要農薬企業によるポートフォリオ統合が市場拡大を支えています。細菌性生物農薬の普及率は、コールドチェーン保管要件や化学農薬と比較した場合の効果発現の遅さによって影響を受けており、企業はますます競争が激化する市場においてこれらの課題への対応に取り組んでいます。

レポートの主要ポイント

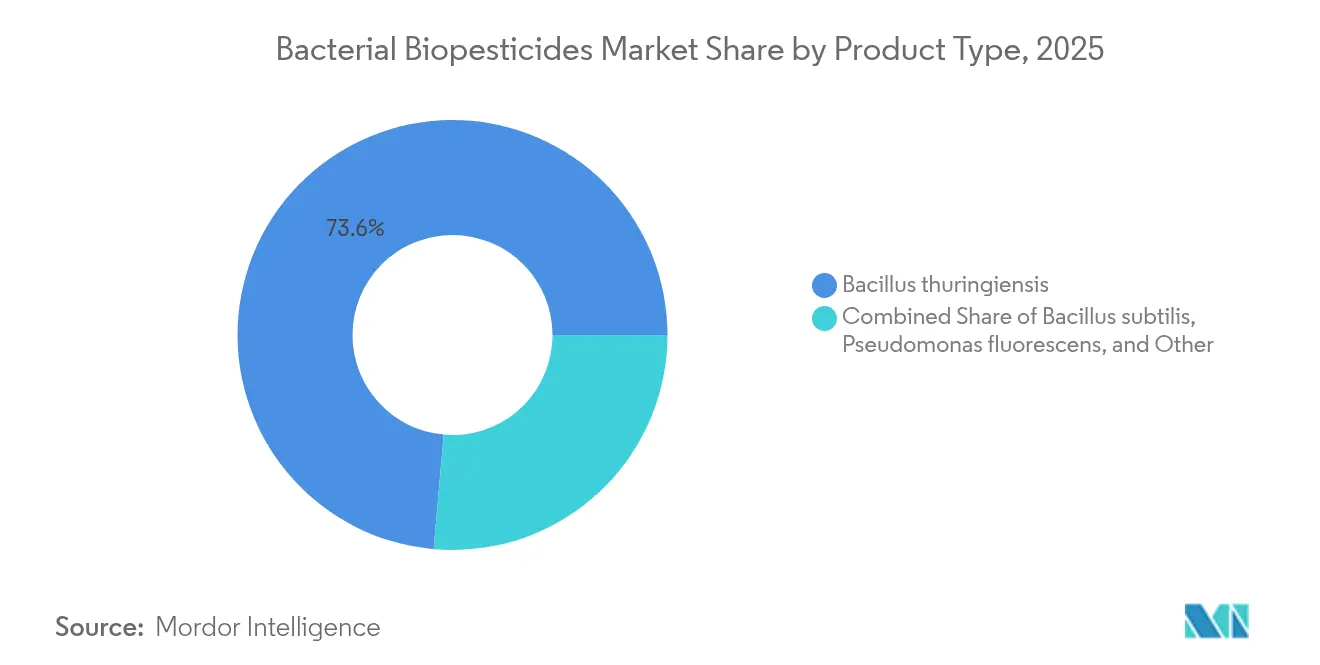

- 製品タイプ別では、バチルス・チューリンゲンシスが2025年の細菌性生物農薬市場シェアの73.60%を占め、バチルス・サブチリスは2031年にかけて年平均成長率16.50%で成長する見込みです。

- 施用方法別では、葉面散布が2025年に収益の44.30%を占めてトップとなり、種子処理は2026年から2031年にかけて年平均成長率16.20%で拡大すると予測されています。

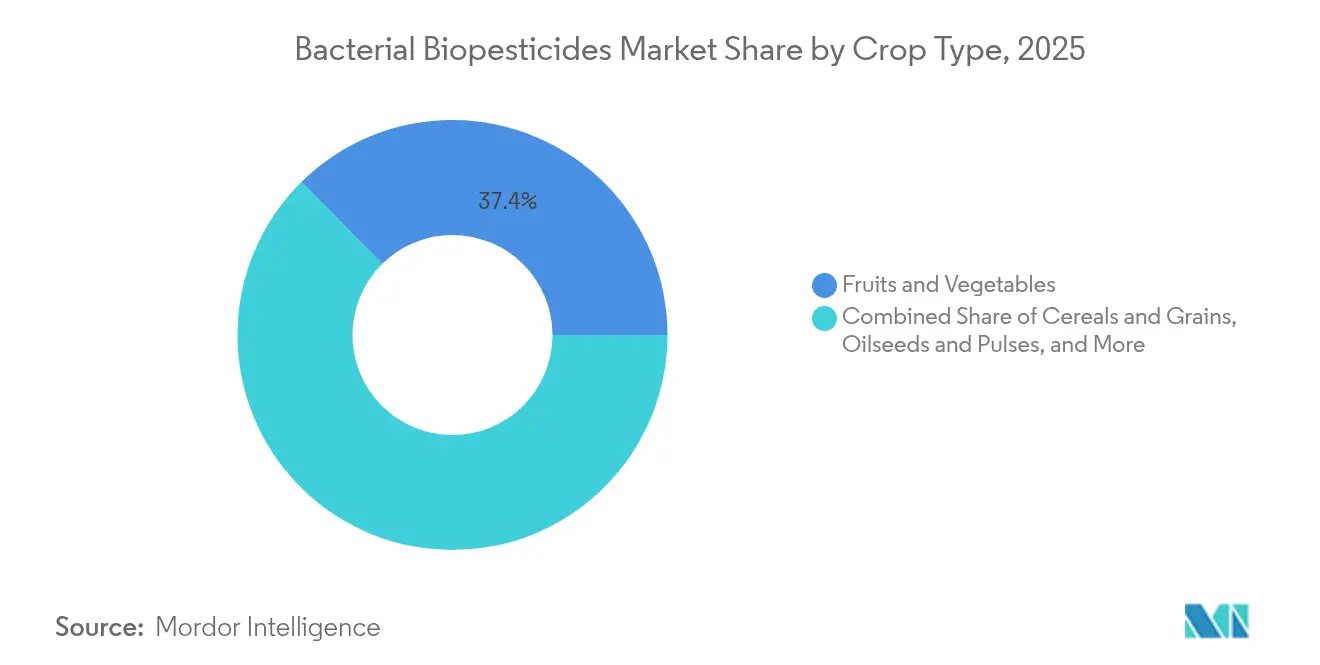

- 作物タイプ別では、果物・野菜が2025年の細菌性生物農薬市場規模の37.40%を占め、シリアル・穀物は2031年にかけて年平均成長率15.10%で成長すると予測されています。

- 地域別では、北米が2025年の世界売上の37.50%を占め、アジア太平洋地域は予測期間中に最も高い年平均成長率17.40%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の細菌性生物農薬市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制・政策支援 | +2.8 | 欧州連合および北米で最も強い影響を持つグローバル | 中期(約3〜4年) |

| 従来型農薬の害に対する意識の高まり | +1.9 | 欧州および北米で特に顕著なグローバル | 中期(約3〜4年) |

| 残留物ゼロの農産物需要がBtソリューションを牽引 | +2.4 | 先進市場での早期普及を伴うグローバル | 短期(2年以内) |

| 施設型農業の拡大が液体細菌製剤の需要を促進 | +3.1 | 北米、欧州、アジア太平洋の都市部 | 長期(5年以上) |

| 総合的病害虫管理(IPM)戦略の採用増加 | +2.3 | 農業普及サービスが充実した地域で最も高い影響を持つグローバル | 中期(約3〜4年) |

| 製剤・供給システムにおける技術革新 | +2.7 | 先進農業市場での初期普及を伴うグローバル | 中期(約3〜4年) |

| 情報源: Mordor Intelligence | |||

規制・政策支援

生物農薬に関する欧州の承認プロセスは、9年から約3年に短縮され、100件以上の審査待ち物質のバックログに対応しています。欧州委員会は、2025年にQ4までに生物農薬承認プロセスを最適化するための新たな欧州連合規制を実施する予定です。2026年のバイオテクノロジー法は、現在の規制上のギャップを埋めることに焦点を当てます。ブラジルは、不活化バークホルデリア細胞由来の生物殺虫製品を承認することで同様の進展を示しています。米国環境保護庁(EPA)は、FIFRA(連邦殺虫剤・殺菌剤・殺鼠剤法)に基づく申請バックログを削減しています。[3]米国EPA、「生物農薬の迅速審査に関するガイダンス」、epa.gov これらの規制変更は、登録機会を拡大し、コンプライアンスコストを削減し、中小企業が細菌性生物農薬市場に参入することを可能にします。

従来型農薬の害に対する意識の高まり

合成農薬による生物多様性の損失と土壌劣化を示す研究が、プレミアム小売チャネルにおける購買決定に影響を与えています。2025年のマサチューセッツ工科大学の研究では、世界の農業土壌の31%が農薬汚染による高リスクにさらされていることが明らかになりました。北米および欧州の小売業者は厳格な残留基準を設けており、残留ゼロの生物製品を優遇しています。生産者がこれらの要件に適応するにつれ、細菌性製剤は有機農業専用のソリューションから総合的病害虫管理プログラムの不可欠な構成要素へと進化しています。この移行は、特に収穫前使用制限期間が短い作物において、細菌性生物農薬市場の成長を牽引しています。

残留物ゼロの農産物需要がBtソリューションを牽引

バチルス・チューリンゲンシス(Bt)タンパク質の作用機序は化学残留物を残さないため、輸出最大残留基準値に準拠しています。Btは実証された圃場有効性により、細菌性生物農薬市場の74%を占めています。新しいマイクロカプセル化製剤により、高温地域での使用が可能となり、保存期間が延長されています。紫外線安定製剤の最近の開発により、従来の夕方散布時間帯を超えた施用が可能となり、Btの支配的な市場地位が強化されています。

施設型農業の拡大が液体製剤を促進

垂直農場および高技術温室の拡大により、管理された環境で一貫した結果をもたらす資材への需要が高まっています。NASAアース・オブザーバトリーによると、中国は2024年に世界の温室施設の60%を占め、この拡大を牽引しています。液体細菌製剤は、液肥灌漑ラインやミスティングシステムを通じて投与できるため、これらの施設に適しています。グラム陰性微生物の生存率を540日間維持するバイオベースキャリアを含む保存期間技術の最近の開発により、保管コストが削減され、都市部での市場拡大が可能となっています。施設型農業(CEA)と細菌性資材の並行成長は、細菌性生物農薬市場を前進させるサイクルを生み出しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生物農薬の保存期間を制限するコールドチェーン物流 | -1.7 | 熱帯地域および発展途上市場で最も深刻なグローバル | 短期(2年以内) |

| 生産・製剤上の課題 | -1.2 | 技術力に応じて影響が異なるグローバル | 中期(約3〜4年) |

| 農場での採用を減少させる効果発現の遅さの認識 | -2.1 | 害虫圧力が高い地域で特に顕著なグローバル | 短期(2年以内) |

| 従来型農薬と比較した高コスト | -1.9 | 価格感応度の高い市場および畑作物で最も顕著なグローバル | 中期(約3〜4年) |

| 情報源: Mordor Intelligence | |||

生物農薬の保存期間を制限するコールドチェーン物流

生きた胞子製剤は通常25℃以上で生存率が低下するため、冷蔵輸送・保管が必要となり、最終コストが増加します。この課題は、小規模流通ネットワークが温度管理保管施設を持たない赤道市場において特に重要です。新しいカプセル化技術により常温での細胞生存率が改善され、流通上の制約が軽減されつつありますが、スケールアップと規制承認のプロセスには複数の栽培シーズンが必要です。これらの物流上の制限は市場浸透を制約し、保存期間が長く保管要件が最小限の化学農薬に対する細菌性生物農薬の競争力を低下させています。

農場での採用を減少させる効果発現の遅さの認識

化学殺虫剤は通常数時間以内に害虫を駆除しますが、細菌性製剤には数日を要するため、生産者は即時の害虫防除に使用することをためらいます。細菌製品と選択的化学薬品を総合的病害虫管理プログラムで組み合わせた圃場実証が、この認識を変えつつあります。現在の研究は、残留物ゼロの状態を維持しながら、より高いトキシンレベルを産生する細菌株と補完的な微生物の組み合わせを開発し、より速い害虫死亡率を達成することに焦点を当てています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:Btの支配と新興の多機能製品

Btは2025年の収益の73.60%を占め、細菌性生物農薬市場における支配的地位を維持しています。この市場リーダーシップは、鱗翅目幼虫に対する標的毒性、広範な有機認証、および世界的な規制上の受け入れに起因しています。Bt製品の市場規模は、高紫外線条件下での圃場持続性を改善する新しいカプセル化技術により拡大すると予測されています。2024年の研究により、Btトキシンの鱗翅目、鞘翅目、半翅目、双翅目、および線虫害虫に対する有効性が確認されました。

バチルス・サブチリスは、特に高付加価値園芸における病害抑制と植物成長促進の二重効果に牽引され、年平均成長率16.50%という強い成長ポテンシャルを示しています。シュードモナス・フルオレッセンスは土壌伝染性病原体の防除における役割を確立しており、セラチア属およびストレプトマイセス属はキチナーゼ活性と抗生物質代謝産物産生能力を通じて特殊用途での採用が進んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

施用方法別:葉面散布の優位性から種子中心の供給へ

葉面散布は2025年に市場シェアの44.30%を占め、複数の作物にわたる生育期間中の柔軟な施用と従来の散布機器との適合性によって牽引されています。種子処理セグメントは、保管中および初期発芽段階での細菌生存率を維持するポリマーコーティングと休眠胞子技術の進歩に支えられ、年平均成長率16.20%で成長すると予測されています。このアプローチは初期成長段階からの保護を統合し、施用要件を削減し、種子施用における細菌性生物農薬の採用を増加させます。2024年、インド農業研究評議会インド油糧種子研究所(ICAR-IIOR)は、生物農薬に使用される微生物生物製剤を含む栄養動員微生物を保護するバイオポリマーベースの種子コーティング技術を開発しました。この開発により微生物の生存率が向上し、作物収量が25〜30%増加し、悪天候条件下での耐性が強化されます。

土壌灌注施用は、葉面散布では効果的に防除できない線虫や根部病害を管理する生産者にとって引き続き重要です。収穫後浸漬処理は、化学物質フリーの代替手段を求める生鮮農産物サプライチェーンの保存期間延長において特殊な役割を果たしています。多様な施用方法により、メーカーは複数の収益源を確保し、季節的な収益変動を軽減できます。

作物タイプ別:特殊作物がリードを維持、広域農業が加速

果物・野菜は2025年の収益の37.40%を占め、プレミアム価格設定、短い収穫サイクル、および厳格な小売業者の残留基準によって牽引されています。このセグメントの細菌性生物農薬市場は、温室栽培の増加と輸出量の拡大とともに成長を続けています。環境ワーキンググループ(EWG)のダーティ・ダズン・リストによると、イチゴは最も高い汚染を示し、サンプルの99%に農薬残留物が含まれています。ホウレンソウ、ケール、カラシ菜、コラードグリーン、ブドウも顕著な汚染を示しており、一部には100種類以上の異なる農薬が含まれています。

広域農業のシリアル・穀物セグメントは年平均成長率15.10%で成長すると予測されています。製剤コストの低下と液体濃縮物の効率的な空中散布(1日あたり数千ヘクタールをカバー)により、細菌性生物農薬は主食作物においても経済的に実行可能となっています。市場拡大は、都市部における持続可能性要件と環境への懸念に牽引され、油糧種子、豆類、芝生セグメントにも及んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の世界収益の37.50%のシェアで支配的地位を維持しました。米国は、大規模なトウモロコシおよび大豆作業への細菌性ソリューションの広範な統合を通じて市場量を牽引しています。カナダの温室クラスターは、水耕液肥灌漑システムと適合する液体接種材料を活用することで地域需要を強化しています。2023年、カナダの920の商業温室野菜施設は80万2,163メートルトンの野菜を生産し、2022年から7%増加しました。

アジア太平洋地域は、2031年にかけて年平均成長率17.40%という最も強い成長軌道を示しています。中国の5カ年グリーン病害虫防除計画とインドの生物資材補助金プログラムが国内生産と普及を促進しています。日本とシンガポールの垂直農場施設は、施設型農業向けに特別に開発された液体製剤の確立された市場を提供しています。

欧州は生物農薬に対して厳格な規制を維持していますが、最近の変更により普及が加速しています。欧州委員会の2025年ファストトラック規制により、申請書類の審査時間が北米基準に合わせて短縮され、より多くの製品登録が可能となり、メーカーが欧州連合の製品ラベルを拡大することが奨励されています。スカンジナビアの学校給食に関する公共調達政策とドイツのファーム・トゥ・フォーク農薬削減目標を通じて生物農薬の需要が増加しており、特にBtおよびバチルス・サブチリスの葉面製品が恩恵を受けています。東欧の穀物生産者は、輸出市場のより厳格な残留基準に対応して、従来の高付加価値園芸用途を超えてバチルスベースの種子処理試験を開始しています。

競合状況

細菌性生物農薬市場は、確立された農薬企業と専門企業で構成されています。Corteva社の2025年のSymborg社買収により、発酵能力が強化され、特許保護されたバチルス代謝産物のポートフォリオが拡大し、主要企業が生物製剤をコア資産と見なしていることが示されています。Bayer社は流通ネットワークを活用してBt散布剤と形質付与種子を組み合わせ、小売プレゼンスを確保する統合ソリューションを構築しています。Certis Biologicals、Valent BioSciences、Koppertは、化学農薬が依然として標準である市場において特に、効果発現までの時間を短縮するための速効性株の開発に注力しています。

市場は、キチナーゼ豊富なストレプトマイセス組み合わせと圃場耐久性を高めるナノエマルジョンキャリアに関する特許出願の増加を通じて、顕著なイノベーションを示しています。業界協力が増加しており、Evonik社が複数のメーカーにカプセル化ポリマーを提供し、Pivot Bio社などの企業が確立された種子生産者に発酵技術をライセンス供与しています。今後5年間の主な競争の焦点は、マイクロカプセル化、相乗的コンソーシア、および代謝産物安定化技術に集中しています。

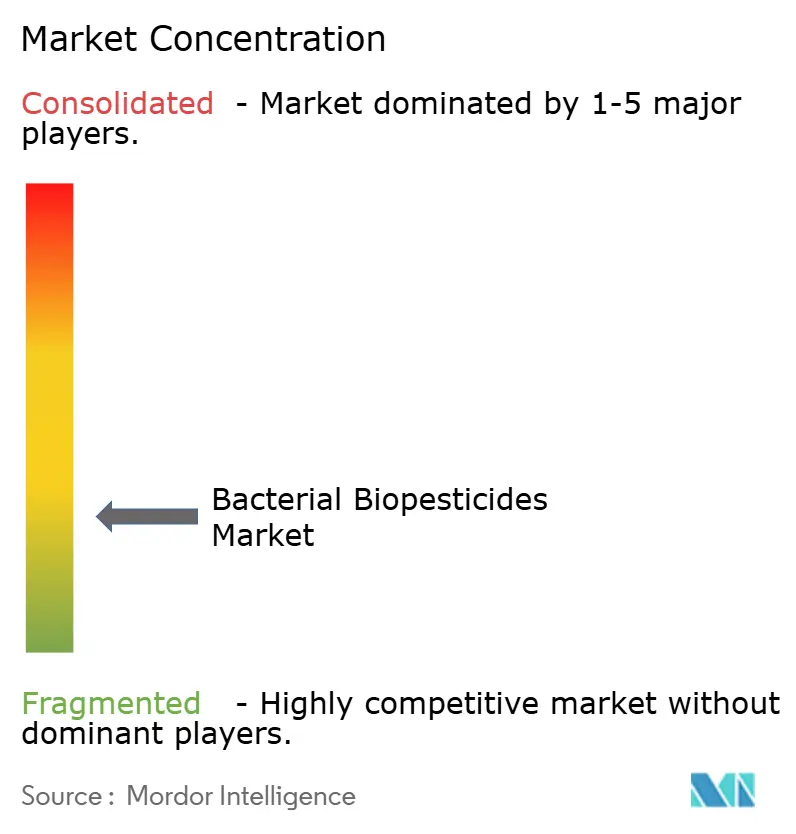

地域間の規制の違いが市場戦略に影響を与えています。大企業は欧州連合と米国での同時登録を追求し、中小企業はデータ要件が厳格でない南米から始めることが多いです。コールドチェーン保管を必要としない製剤を開発する企業は、サブサハラアフリカおよび東南アジアの新興市場にアクセスできます。市場統合が続く一方で、上位5社の合計収益シェアは80%未満であり、特定の作物、供給方法、または地域市場に焦点を当てた新規参入者に機会をもたらしています。

細菌性生物農薬業界リーダー

Koppert Biological Systems

BASF SE

Syngenta AG

Valent Biosciences LLC

Novonesis

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:IPL Biologicalsは、細菌性生物農薬の世界的な登録を合理化し、市場参入を加速するためにAFEPASAと提携しました。

- 2024年7月:Evonik Industriesは、液体農業製剤にグラム陰性菌を組み込む新しいバイオベースシステムを導入し、最大540日間の高い微生物生存率を実証し、主要な保存期間の制限に対処しました。

- 2024年5月:Bioceres Crop Solutionsは、独自のバークホルデリアプラットフォームの不活化細胞由来の3つの新しい生物殺虫・生物殺線虫ソリューションについてブラジルで規制承認を取得し、完全に不活化された微生物由来の生物製品に対する初の規制承認となりました。

- 2023年8月:FMC Indiaは、バチルス・サブチリスを含む生物作物保護製品であるEntazia生物殺菌剤を導入し、イネの細菌性葉枯病を防除しました。この製品は環境の持続可能性を維持しながら植物の防御機構を強化します。EntaziaはFMCの生物刺激剤および合成殺菌剤と適合し、植物全体の健康を改善します。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、細菌性生物農薬市場を、生きた細菌または胞子ベースの細菌(最も一般的なものはBacillus thuringiensis、Bacillus subtilis、またはPseudomonas fluorescens)が主要有効成分である配合済み作物保護資材のグローバル販売として定義する。数値は、農業、園芸、芝生および林業作物に適用される農場出荷製品からのメーカー収益を反映している。

スコープの除外:本評価は、生化学的生物農薬、植物組み込み型保護剤、およびカスタム施用サービス収益を除外している。

セグメンテーション概要

- 製品タイプ別

- バチルス・チューリンゲンシス

- バチルス・サブチリス

- シュードモナス・フルオレッセンス

- その他のタイプ

- 施用方法別

- 葉面散布

- 種子処理

- 土壌処理

- 収穫後処理

- 作物タイプ別

- 果物・野菜

- シリアル・穀物

- 油糧種子・豆類

- 芝生・観賞植物

- プランテーション作物

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- イタリア

- その他の欧州

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、ラテンアメリカにわたる製剤化学者、規制担当者、作物アドバイザー、農業資材流通業者にインタビューを実施した。これらの議論により、標準的な投与量、需要の季節性、保存期間の制約、平均販売価格が検証され、二次情報源によるギャップが補完され、モデルの前提条件が確定された。

デスクリサーチ

UN Comtradeの貿易データ、FAOSTATおよびUSDAの作物作付面積統計、ならびに承認済み細菌株と使用量をマッピングする米国EPA、EU農薬特性データベース、インドのCIBRCの登録リストの解析から着手した。インサイトは、FiBL-IFOAMによる有機農業調査、査読済み有効性試験、製品構成と価格を明示する企業の10-K提出書類によって補完された。D&B HooversおよびDow Jones Factivaなどの有料プラットフォームは、売上の手がかりとニュースフローを提供した。言及されている情報源は例示であり、データ収集、検証、および明確化には多数の追加参考文献が活用されている。

市場規模推計と予測

トップダウンとボトムアップを組み合わせたアプローチが本モデルの基盤となっている。トップダウン再構築は、処理ヘクタールプール、推奨施用量、細菌浸透率から始まり、価格オーバーレイが続く。ボトムアップ検証では、サンプリングされたサプライヤー収益と流通業者監査を積み上げて合計値を精緻化する。モデルに投入される主要変数には、有機栽培面積、国別登録細菌製品数、Btの1リットル当たり平均価格、施用頻度、規制承認リードタイムが含まれる。多変量回帰によりこれらのドライバーを過去収益に結び付け、指数平滑法により2030年まで予測する一方、シナリオ分析により規制および気象ショックを検証する。

データ検証と更新サイクル

アウトプットは3段階のアナリストレビューを経る。分散フラグが発生した場合は回答者への再確認を行い、通貨換算にはIMFの年間平均レートを使用する。レポートは年次で更新され、主要な承認や病害虫の発生が需要に実質的な影響を与える場合には中間更新が行われる。

MordorによるBacterial Biopesticides基準値が信頼性を持つ理由

企業が製品スコープ、価格体系、更新頻度を異にするため、公表されている推計値が乖離していることが観察される。

主要なギャップ要因としては、生化学製品と細菌製品の混同、登録完了前のアジアにおける急速な普及の想定、またはチャネル確認なしに静的なBt価格に依存することが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 2.75 B(2025年) | Mordor Intelligence | - |

| USD 5.59 B(2024年) | Global Consultancy A | 生化学物質および線虫剤を含む広範なスコープ |

| USD 3.20 B(2026年) | Industry Journal B | 積極的なBt普及率の想定、アジアにおける検証が限定的 |

| USD 2.59 B(2024年) | Regional Consultancy C | 生物農薬全体のシェア仮定から導出された数値であり、一次インタビューなし |

この比較は、当社の厳格なスコープ設定、変数追跡、および年次更新が、意思決定者が依拠できるバランスの取れた透明性の高い基準値を提供することを示している。

レポートで回答される主要な質問

2031年までの細菌性生物農薬市場の予測規模は?

市場は2031年までに62億6,000万米ドルに達し、年率14.70%で成長すると予測されています。

現在、売上を支配している細菌株はどれですか?

バチルス・チューリンゲンシスは残留物ゼロのプロファイルと広範な規制上の受け入れにより、収益シェアの73.60%を占めてトップです。

種子処理が最も成長の速い施用方法である理由は何ですか?

ポリマーコーティングと胞子休眠の進歩により、細菌が保管中に生存し実生に定着できるようになり、種子処理の年平均成長率16.20%を牽引しています。

細菌性生物農薬の普及が最も速い地域はどこですか?

アジア太平洋地域は、中国、インド、および都市部が持続可能性目標を達成するために生物資材を採用するにつれ、年平均成長率17.40%で成長する見込みです。

企業はコールドチェーンの課題にどのように対応していますか?

新しいカプセル化キャリアにより、常温で500日以上微生物の生存率を維持し、冷蔵輸送・保管の必要性を軽減しています。

最終更新日: