日本のバイオ農薬市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

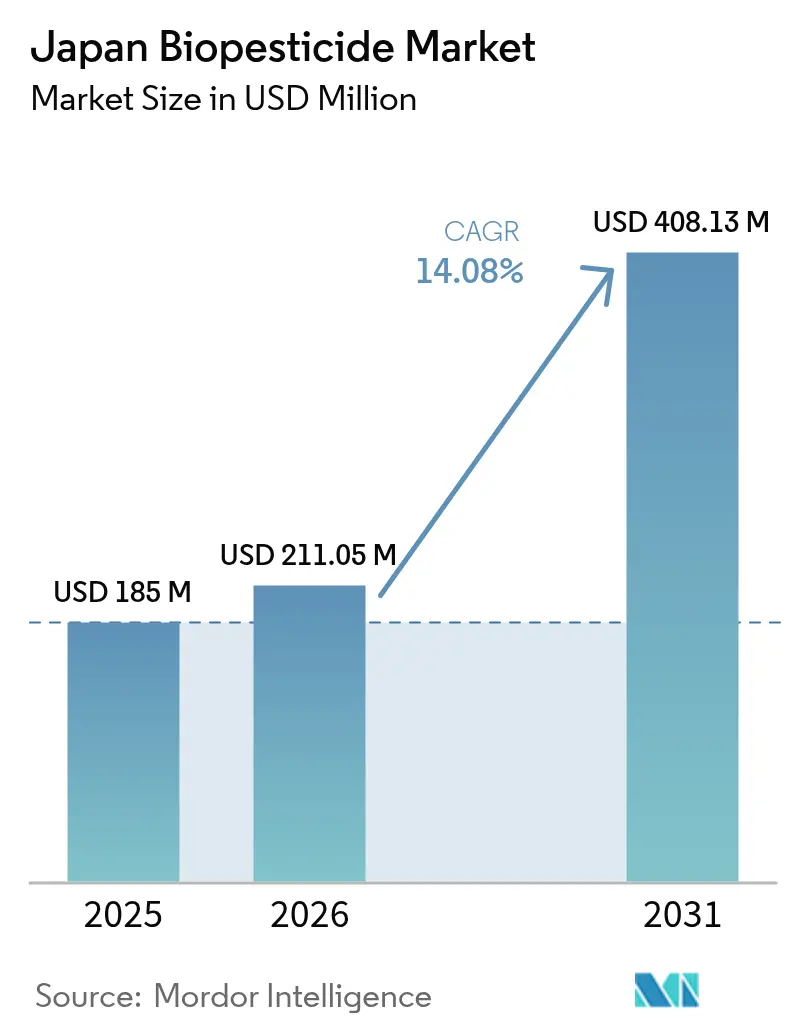

| 基準年の市場規模 (2025) | 185 百万米ドル |

| 市場規模 (2026) | 211.05 百万米ドル |

| 市場規模 (2031) | 408.13 百万米ドル |

| 成長率 (2026 - 2031) | 14.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本のバイオ農薬市場分析

日本のバイオ農薬市場規模は2025年に1億8,500万米ドルと評価され、2026年の2億1,105万米ドルから2031年には4億813万米ドルに達すると推計され、予測期間(2026年~2031年)における年平均成長率(CAGR)は14.08%となっています。この成長は、農林水産省の「みどりの食料システム戦略」(MIDORI戦略)によって支えられており、同戦略は2030年までに化学農薬リスクを10%削減し、2050年までに50%削減することを目指し、バイオ農薬市場に政策主導の追い風をもたらしています。バイオ殺虫剤は現在、収益面でリードしており、これはウンカや秋季成虫(ツマジロクサヨトウ)などの害虫に対して効果が低下しているピレスロイド系農薬からの転換を生産者が進めているためです。また、残留物のない美観が高付加価値をもたらすターフおよび観賞用草地用途において、生化学系バイオ農薬への需要が高まっています。総合的病害虫管理(IPM)採用者向けに2億米ドルの補助金を含む「みどりの食料システム法」は、生産者の投資回収期間を短縮し、小規模農家が生物的病害虫防除プログラムを採用することを促進しています。厳格な残留基準を適用する輸出向け果物・野菜サプライチェーンは、ヨーロッパおよび北米市場へのアクセスを維持するための重要な手段としてバイオ農薬を位置付けています。主要企業は、迅速な登録プロセス、国内発酵施設、および合成・生物的製品の複合的な製品ラインナップを活用し、市場での存在感を強化しています。

主要レポートのポイント

- 製品タイプ別では、バイオ殺虫剤が2025年の日本のバイオ農薬市場規模の37.40%を占めており、一方で生化学系バイオ農薬は2031年に向けて年平均成長率(CAGR)14.95%で拡大しています。

- 用途別では、果物・野菜が2025年の日本のバイオ農薬市場規模の41.00%を占めており、一方でターフおよび観賞用草地は2031年までに年平均成長率(CAGR)13.55%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本のバイオ農薬市場のトレンドと考察

促進要因インパクト分析*

| 促進要因 | CAGRへの予測影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 有機農業および農産物への需要増加 | +3.2% | 全国規模、関東・関西・九州で最も顕著 | 中期(2~4年) |

| 持続可能な農業に向けた規制支援 | +2.8% | 全国規模、農林水産省(MAFF)主導 | 長期(4年以上) |

| 環境および健康への懸念 | +2.5% | 都市市場(東京、大阪、名古屋) | 短期(2年以内) |

| 総合的病害虫管理への政府補助金 | +2.1% | 東北・北陸の小規模農家 | 中期(2~4年) |

| 対象害虫における化学農薬耐性の増大 | +1.9% | 九州・関東の温室 | 短期(2年以内) |

| 生物由来の農業資材を優遇するカーボンクレジットプログラム | +1.2% | 北海道・東北での初期パイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

有機農業および農産物への需要増加

日本の有機食品小売販売は拡大しており、消費者が農薬不使用農産物に対して26~29%のプレミアム価格を支払う意欲を示していることが背景にありますが、このプレミアムは有機農家が直面する1.35~1.6倍という高い生産コストをカバーできないことが多い状況です。MIDORI戦略が掲げる2050年までに有機農地100万ヘクタールという目標は、現在の水準から10倍の増加を意味し、農地が慣行農業から認証有機農業へ転換する過渡期において、バイオ農薬に対する構造的な需要牽引力を生み出しています[1]出典:農林水産省、「みどりの食料システム戦略」、maff.go.jp。イオンやセブン&アイ・ホールディングスなどの小売業者は、有機プライベートブランドを拡大し、化学残留物の低減を差別化ポイントとして強調するトレーサビリティシステムを活用し、飽和状態にある生鮮食品カテゴリーでの優位性を追求しています。このダイナミクスは、東京の富裕層消費者基盤に近い関東の都市近郊野菜産地において最も顕著であり、高い資材コストと有機生産システムの物流的複雑性が正当化されています。

持続可能な農業に向けた規制支援

農林水産省(MAFF)は、改正農薬取締法のもとでバイオ農薬の迅速審査経路を導入し、安全性プロファイルが確立されている微生物系有効成分の登録期間を36か月から24か月に短縮し、バイオ防除イノベーターの市場参入障壁を低下させました。2024年に制定された「みどりの食料システム法」は、1万7,000名以上の認定生産者を直接支払いおよび技術支援の対象として指定し、生物的病害虫管理の実践に関するデモンストレーションサイトとして機能する初期採用者の層を形成しました。これらの政策手段は、移行コストを社会化し、新しい散布機器および研修に投資する生産者の投資回収期間を短縮することで、バイオ農薬採用のリスクを集合的に軽減しています。

環境および健康への懸念

国内産農産物からのネオニコチノイドおよびピレスロイド系農薬残留物の高プロファイルな検出事例が相次いだことを受け、化学残留物に対する消費者の反発が強まり、大手小売業者は農林水産省(MAFF)の最大残留基準値(MRL)を超える自主サプライヤー基準を設けるようになっています。未登録の農薬有効成分の組み合わせに対して百万分の0.01というデフォルトMRLを設定する日本のポジティブリスト制度は、輸出業者および国内サプライヤー双方にとってコンプライアンス上の地雷原を形成しており、検出可能残留物が最小限となるバイオ農薬への需要を促進しています。食品安全委員会(FSCJ)は、合成農薬の許容一日摂取量(ADI)設定に際して最大1,000倍の安全係数を適用するという予防的姿勢をとっており、これが化学農薬の承認に対する規制ハードルを引き上げ、固有の低毒性プロファイルを持つ生物由来の代替品に有利な競争環境を生み出しています。この消費者主導の圧力は、農薬検出を取り上げるソーシャルメディアキャンペーンによって増幅され、生産者および小売業者に評判上のリスクをもたらし、生物的作物保護ソリューションへの移行を加速させています。

総合的病害虫管理への政府補助金

2024年の「みどりの食料システム」基金は総合的病害虫管理(IPM)採用者向けに2億米ドルを割り当て、補助率は認定小規模農家に対してバイオ農薬資材コストの最大50%、精密散布機器投資の最大75%をカバーしています。これらの補助金は地理的に対象化されており、農家の高齢化と小区画という構造的な技術採用障壁が存在する東北・北陸の水稲生産地域を優先しています。農林水産省(MAFF)の普及指導員ネットワークは、微生物散布プロトコルに関する研修を年間5,000回以上実施し、幅広い有効性期間とより簡易な散布要件を持つ合成化学農薬に慣れ親しんできた生産者のバイオ農薬普及を歴史的に制約してきた知識格差に対処しています。

抑制要因インパクト分析*

| 抑制要因 | CAGRへの予測影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 農家の認知不足および技術的ノウハウの不足 | -1.8% | 全国規模、東北・北陸・四国で最も顕著 | 短期(2年以内) |

| 合成農薬比でのコスト高および規模化の課題 | -1.5% | 全国規模、低収益の水稲・穀物システムで顕著 | 中期(2~4年) |

| 輸出向け微生物系有効成分に対する極めて厳格な残留基準 | -0.9% | 静岡茶、青森リンゴ、九州柑橘類 | 長期(4年以上) |

| 輸入特許取得済み微生物菌株への依存 | -0.7% | 全製剤セグメント | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

農家の認知不足および技術的ノウハウの不足

日本の小規模農家のうち微生物散布プロトコルに関する研修を受けたのは28%に過ぎず、この知識格差は最適でないタイミング、投与量の誤り、不適切な保管方法として現れており、バイオ農薬の有効性を低下させ、生物的ソリューションへの生産者の信頼を損なっています。農業従事者の70%以上が65歳以上という高齢農家の実態は、変更されたスプレースケジュール、専用機器、および合成化学農薬と同等の性能を実現するためのリアルタイム害虫モニタリングを必要とする新技術の採用への抵抗感を生み出しています。バイオ農薬の作用機序を特定の害虫のライフステージおよび環境条件に合わせるという技術的複雑性は、多くの生産者が欠いている農業的素養を必要とし、アーリーアダプター層を超えた市場拡大を妨げるパフォーマンスギャップを生み出しています。

合成農薬比でのコスト高および規模化の課題

バイオ殺菌剤は1ヘクタールあたり合成農薬の約1.6倍の価格が設定されており、このコストプレミアムは薄い収益で運営し、環境性能より資材コストの最小化を優先する水稲・小麦などの低価値作物の利益率を圧迫しています。有機生産システムでは、手除草の労働力需要増加、病害虫モニタリング強度の上昇、および土壌生物が安定するまでの3~5年間の転換期における収量減少によって駆動され、慣行農業と比較して総コストが1.35~1.6倍高くなっています[2]出典:農林水産省、「みどりの食料システム戦略」、maff.go.jp。規模化の課題は、広大な処理面積と狭い散布期間により、長い残効性と簡易な物流を提供する合成農薬が有利となる大規模水稲システムで最も深刻であり、バイオ農薬の浸透はプレミアム価格設定が漸進的な複雑性を正当化できる高付加価値作物に限定されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バイオ殺虫剤が耐性圧力の中でリード

バイオ殺虫剤は2025年の日本のバイオ農薬市場の37.40%のシェアを占めており、これはピレスロイド耐性が慣行化学農薬の性能を低下させている水稲、野菜、果物作物における鱗翅目害虫に対する確立された有効性を反映しています。DiPelやAgreeなどのバチルス・チューリンゲンシス製剤がこのセグメントをリードしており、50以上の作物・害虫の組み合わせをカバーする農林水産省(MAFF)登録と住友化学の農業協同組合パートナーシップを基盤とした流通網を活用しています。土壌細菌サッカロポリスポラ・スピノサ由来のスピノサド製品は、浸透移行性および短い収穫前日数が集約的な作付けスケジュールおよび輸出残留要件に合致する温室野菜システムにおいてシェアを獲得しています。

生化学系バイオ農薬は2031年に向けてCAGR14.95%で拡大しており、この加速はゴルフコースや都市公園などの人通りの多い場所において残留物のないソリューションを優先し、美観を保持しつつ散布者の曝露リスクを最小化するターフおよび観賞用草地管理者によって牽引されています。フェロモンを用いた交尾撹乱システムは、青森のリンゴ園および鳥取のナシ園で採用が拡大しており、殺虫剤に伴うスプレー頻度および耐性リスクなしにコドリングモスおよびモモシンクイムシのシーズン通しの防除を実現しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:果物・野菜が高付加価値を獲得

果物・野菜は2025年の日本のバイオ農薬市場規模の41.00%のシェアを占め、高い1ヘクタールあたりの価値、集約的な病害虫圧力、および最小限の検出可能残留物を有するバイオ農薬を優遇する厳格な輸出残留基準への対応によって牽引されています。関東・関西地域の温室栽培トマトおよびキュウリはバイオ農薬採用率が最も高く、有効性の変動を低減し高付加価値の資材コストを正当化する管理された環境を反映しています。青森のリンゴ園および九州の柑橘園は、輸出市場アクセス要件と残留物低減果実に対する国内消費者の嗜好に牽引され、フェロモン交尾撹乱およびバチルス・チューリンゲンシス散布を取り入れた総合的病害虫管理(IPM)プログラムへの移行を進めています。

ターフおよび観賞用草地用途は2031年までにCAGR13.55%で拡大すると予測されており、用途セグメントの中で最も高い成長率となっています。これは、高視認性の環境において散布者の曝露を最小化し飲料水源近傍での合成農薬使用を制限する自治体の水質規制に準拠しながら、芝地病害虫を管理するために生物的殺菌剤および昆虫成長調整剤を採用している、ゴルフコース管理者および都市公園事業者によって牽引されています。主に千葉、兵庫、静岡各県に所在する日本の2,300か所のゴルフコースは、残留物のないソリューションを優先しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

関東地域は2025年の日本のバイオ農薬市場を牽引しており、温室野菜生産の集積、東京の富裕層消費者基盤への近接性、および初期採用のデモンストレーションサイトとして機能する農業研究機関の密なネットワークがその背景にあります。千葉、埼玉、茨城の都市近郊野菜産地は、小売業者が残留物低減製品を求める首都圏市場に生鮮食品を供給しており、消費者の嗜好と生産者の資材選択の間に直接的なつながりを生み出しています。大阪・京都の野菜生産および兵庫の果物農園を基盤とする関西地域は、生産者がプレミアム価格機会と生物的病害虫管理の高い資材コストおよび技術的複雑性のバランスを取る中で、中程度の成長を示しています。

北海道のジャガイモ、小麦、酪農システムは、より慎重な採用プロファイルを示しており、緩効性バイオ農薬が経済的リターンをもたらすための期間を制限する短い生育期間、および亜熱帯地域と比較して低い病害虫圧力によって制約されています。全国平均2ヘクタールに対して20ヘクタール超の平均規模を誇る同地域の大規模農場経営は、メーカーが北海道の冷温帯気候に最適化した製剤を開発した場合にバイオ農薬の採用を加速する可能性のある精密農業との統合機会を生み出しています。東北地域の水稲主体の農業景観は、総合的病害虫管理(IPM)への政府補助金と、ネオニコチノイド系種子処理の有効性を低下させているウンカの耐性問題によって、緩やかな変化を経験しています。

産業地帯と農業地帯の双方にまたがる中部地域は二極化した採用パターンを示しており、静岡の茶園および長野の果物農園がバイオ農薬使用においてリードする一方で、コスト感応度の高い低地水稲システムは遅れています。山岳地形と高齢農家が特徴の中国・四国地域は、技術研修へのアクセス制限やバイオ農薬流通の高い物流コストを含む構造的な採用障壁に直面していますが、これらの地域の有機農業のポケットが認証要件を満たす生物的資材に対するニッチな需要を生み出しています。

規制環境

日本における生物農薬は、農薬取締法(昭和23年法律第82号)に基づき農薬として規制されている。製造、加工、または輸入を行う前に、農林水産大臣への登録が必要である。農林水産消費安全技術センター(FAMIC)は、申請受付とデータ評価の中核機関として機能し、薬効、薬害、対人・対動物毒性、環境残留データを対象範囲としている。海外の申請者は、登録および遵守業務を管理する日本在住の管理者を選任しなければならない。

規制体制は生物系区分に関するガイダンス更新を通じて変化を続けている。農林水産省は2024年4月1日付で微生物農薬および天敵農薬に関するデータ要求ガイドラインを改訂し、FAMICは更新された通知や関連文書の公表を継続しており、2026年7月の資料に反映されたガイドライン文書の更新も含まれる。同時に、農林水産省はパブリックコメントを経て2025年5月に生物刺激剤(バイオスティミュラント)に関する別個のラベリングおよび取扱いガイドラインを確定し、これにより農薬と、農薬登録の対象外となるその他の農業資材との境界がより明確化されている。

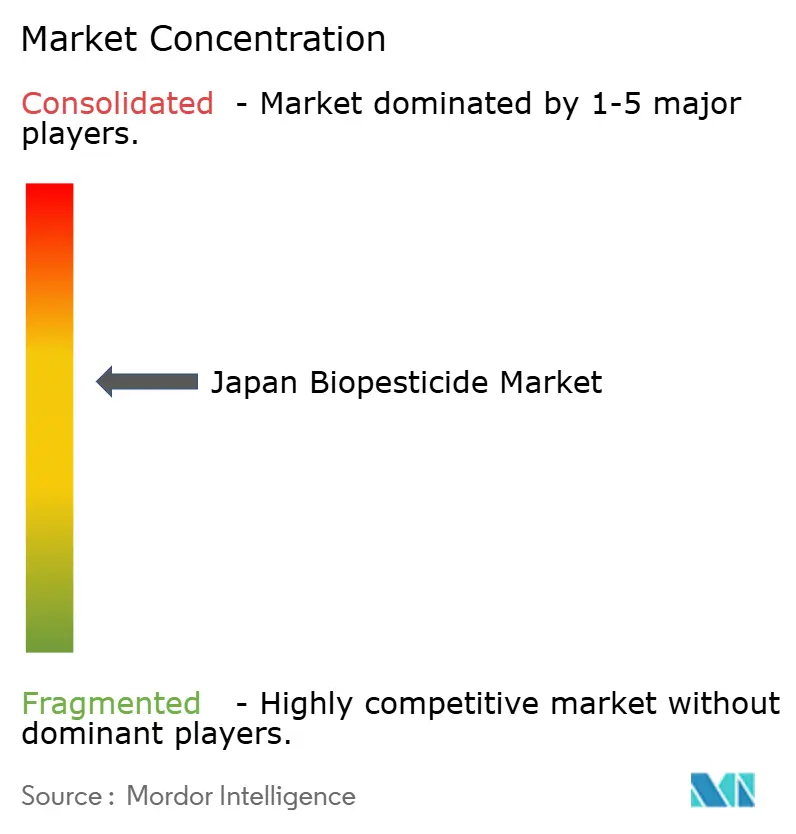

競争環境

日本のバイオ農薬市場は中程度の集中度を示しており、2024年においてValent BioSciences LLC、Bayer CropScience AG、BASF SE、Koppert B.V.、およびUPL Limitedを含む上位プレイヤーが市場リーダーシップを維持するためにグローバルな研究開発(R&D)パイプライン、確立された流通ネットワーク、および規制専門知識を活用する多国籍農薬企業の優位性を反映した高い合計シェアを占めています。競争環境はまた、知的財産のダイナミクスによっても形成されており、微生物菌株特許は広範な特許ポートフォリオを持つ既存企業に有利な参入障壁を生み出す一方で、独自遺伝資源へのアクセスを求める日本の製剤会社にライセンス機会も提供しています。

競争戦略は製品ポートフォリオの統合を中心に展開されており、既存企業は生物的製品と合成製品をバンドル化して生産者の複雑性を低減し、温室高付加価値作物および天敵昆虫の放飼に注力して高い市場シェアを獲得しているKoppert Biological Systemsなどの専業バイオ防除参入者に対してシェアを守ろうとしています。記録された殺虫剤耐性にもかかわらずバイオ農薬の浸透が低いままとなっている水稲システム、および環境負荷軽減に向けた自治体調達の嗜好と残留物のないポジショニングが合致するターフおよび観賞用用途に機会が存在しています。

新興の破壊的プレイヤーは、デジタル農業プラットフォームを活用してバイオ農薬の有効性を高め、散布の複雑性を簡素化しており、合成化学農薬と比較して有効性期間が狭い生物的農薬のタイミングと投与量を最適化する精密スカウティングツールおよび気象ベースの散布アドバイザリーシステムを活用しています。UPLのProNutiva生物系製品ラインおよびCertis Biologicalsの葉面散布製剤への参入拡大は、主流の生産者の間でバイオ農薬採用を歴史的に制約してきた技術的障壁を低減し、圃場性能の一貫性を向上させる化学・生物複合製品への戦略的転換を示しています。

日本のバイオ農薬業界リーダー

Valent BioSciences LLC

Bayer CropScience AG

BASF SE

Koppert B.V.

UPL Limited

- *免責事項:主要選手の並び順不同

市場機会と将来展望

政策主導の総合的病害虫管理(IPM)は、従来の薬剤散布プログラムを代替または縮小できる微生物・天敵ソリューションの余地を生み出している。農林水産省のみどりの食料システム戦略はこの転換の基盤となっており、2030年までに化学農薬使用量を10%削減、2050年までにリスク加重化学農薬使用量を50%削減する目標を含んでいる。みどりの食料システム法は、IPM連動型の補助金を通じて導入を支援し、小規模農家にとっての障壁を低減している。果物・野菜は価値ベースで既に最大の用途分野(2025年に41.00%のシェア)となっており、機会は輸出関連のサプライチェーンと集約型温室システムに最も集中している。これらの分野では、残留管理と収穫前使用可能期間の短縮が生物農薬に有利に働く。

第二の機会分野は、生物剤とスカウティング・タイミング管理を組み合わせた性能一貫性のあるIPMパッケージであり、生産者にとって課題とされる薬効の変動性と知識・ノウハウの制約に対応するものである。温室トマトに関する農林水産省支援の実証データによれば、天敵を活用した生物的防除により化学農薬の散布頻度を62.5%、有効成分数を75%削減できることが示されており、これは適合する生物防除剤や施用プロトコルのより広範な商業化を後押ししている。供給側では、国内生産能力とローカライゼーションも商業化の推進要因として注目されており、住友化学が大分工場でのバチルス・チューリンゲンシス発酵生産能力の拡大に投資していることがこれを裏付けている。より広い視点では、多国籍企業のR&Dパイプラインは、高付加価値の果物・野菜作物における吸汁性害虫を対象とした次世代型生物殺虫剤への注力を強めている。

最近の業界動向

- 2026年6月:バイエルとAphea.Bioは、ナシ・モモ類、柑橘類、ブドウなどの作物においてアブラムシやアザミウマといった吸汁性害虫を対象とする次世代型生物殺虫剤を開発するための戦略的研究パートナーシップを発表した。この提携は、残留規制やIPM慣行が生物剤の採用を後押しする高付加価値園芸分野における抵抗性管理ニーズに対応するパイプラインを強化するものである。

- 2026年5月:クミアイ化学工業とバイエルクロップサイエンスは、バイエルの農薬製品12品目の販売権をクミアイに移管する新たな販売契約を締結し、新体制下での商業販売は2026年12月1日に開始される予定である。このポートフォリオ再編は、日本の販売業者が市場投入の実行やスチュワードシップの方向性を形成する役割を強化するものであり、生産者による化学・生物統合プログラムの導入に影響を与える可能性がある。

- 2025年3月:BASFは日本におけるSerifel生物殺菌剤の登録を拡大し、追加の温室野菜作物を対象とした。農林水産省はナスとピーマンへの使用を承認した。このラベル拡大により、関東の集約型施設園芸システムにおける対象面積が拡大しており、生産者は国内小売基準や輸出チャネルに対応するための残留管理を重視している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、日本における作物保護用途で販売される生物農薬製品の価値を対象とし、作物における病害虫防除のために施用される微生物系、植物由来系、有益生物由来のソリューションを含む。

対象範囲の除外事項:合成化学農薬、および家庭用、構造物用、公衆衛生用途などの非作物病害虫防除用途は除外する。

セグメンテーション概要

- 製品タイプ別

- バイオ除草剤

- バイオ殺虫剤

- バイオ殺菌剤

- その他

- 用途別

- 食用作物

- 穀物・シリアル類

- 油料種子

- 果物・野菜

- 非食用作物

- ターフおよび観賞用草地

- その他

- 食用作物

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、まず日本の作物保護に関する文脈を構築し、その後生物農薬に絞り込むことから始まる。これにより、モデルは追跡可能かつ公開されている参照点に基づいて構築される。通常、農林水産省の発表、FAOSTATの作物・面積系列データ、OECDの農業統計、UN Comtradeの貿易コードなどの公的情報源を確認し、作物構成、栽培面積の変化、製品需要に影響を与えうる輸入パターンを把握する。

これらの兆候を現実的な市場価値に変換するため、査読済みの農学系学術誌、関連規制当局による農薬登録・有効成分リスト、導入の推進要因と制約を説明する業界団体の刊行物なども活用する。企業の年次報告書、投資家向け資料、信頼性のある報道は、製品発表、流通構造、価格動向の整合性確認に用いられる。必要に応じて、企業財務、特許動向、輸出入出荷の概況を把握するため、有料のサブスクリプション型データベースを参照する。これらのデスクリサーチのソースは例示的なものであり、データ収集、仮定の検証、未解決の疑問点の明確化のために他の公開資料も確認している。

一次インタビューおよび調査

一次調査は、デスクリサーチによる見立てを日本特有の購買実態に転換するために用いられ、特にどの作物で生物農薬が積極的に使用されているか、そしてシーズン中の施用頻度はどの程度かを検証する。日本全国の製造業者、製剤業者、流通業者、アドバイザー、大規模農場・生産者協同組合の関係者と対話を行い、浸透度、価格帯、短期的な需要動向を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):17% | APAC: 38% |

| 中堅ティア:43% | 機能・部門責任者:34% | EMEA:37% |

| 小規模企業:20% | マネージャー:49% | アメリカ地域:25% |

市場規模算定と予測

市場規模算定は、日本の作物面積と栽培集約度を用いたトップダウン方式の需要プールの構築から始まり、その後、作物種別および病害虫の発生圧力に応じた一般的な生物農薬施用パターンに対応付けられる。そこから、主要食用作物の栽培面積(ヘクタール)、シーズンあたりの散布・施用回数、生物ソリューションを使用する面積の割合、製品カテゴリー別の1ヘクタール当たりの平均価格といった実用的な入力項目群を用いて価値が再構築される。

その後、選択的なボトムアップ検証を行い、合計値がサプライヤーおよび流通チャネルが現実的に供給し得る範囲から乖離しないようにする。これらの検証には、流通業者からのサンプル価格見積り、日本の作物保護ポートフォリオに紐づく観測可能なサプライヤー収益の集計、微生物系と植物由来系ソリューション間の構成変化に関するチャネルからのフィードバックが含まれる。予測に関しては、専門家の見解に基づくシナリオ分析を用い、導入率、生物由来有効成分の規制上の受容性、作物の収益性を連動させて調整する。製品レベルの詳細情報が限られている場合、そのギャップは保守的な構成比の仮定によって処理し、インタビューにおいて再検証する。

データ検証と更新サイクル

出力結果は複数回の検証を通じて確認され、一つの異常な入力値が市場総額を決定しないようにしている。作物保護支出の方向性、登録済み生物系製品の変化、制約や急増を示唆する貿易・供給シグナルなどの独立した指標とモデル化された値を比較し、承認前に異常値を精査する。

大きな差異が見つかった場合、施用率、浸透度、価格設定に関する仮定を見直し、最も関連性の高い回答者へのフォローアップ通話を実施する。レポートは年次で更新され、規制の変更や急激な需要変動など重大な事象が発生した場合には中間更新を行う。提供前には、アナリストが最終的な更新確認を行い、クライアントが基準年および予測フレームに整合した最新の見解を受け取れるようにしている。

モルドール・インテリジェンスによる日本の生物農薬市場推定値と他の公表推定値との比較

日本の生物農薬に関する公表市場規模は、成長ストーリーが似ていても大きく異なる場合がある。これは、各発行元が市場の枠組みを異なる方法で設定し、異なる価格設定や導入仮定を適用しているためである。差異は、基準年の選択、通貨のタイミング、新規登録や需要変動後の推定値更新の速さによっても生じる。

公表されている数値の一部は、生物農薬をより広範なバイオベース農業資材の枠に含めていたり、支出プールを膨らませる非作物用病害虫防除用途を含めていたりする。モルドール・インテリジェンスの規模算定では、日本において作物保護用途で使用される生物農薬製品のみを対象とし、その価値は作物面積に基づく需要に基づいて算定され、インタビューによって検証された施用率と1ヘクタール当たりの価格帯に基づいている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法における差異 |

|---|---|---|

| モルドール・インテリジェンス | USD 185.00 M (2025) | |

| グローバルコンサルティングA | USD 300.00 M (2024) | 異なる基準年を使用し、作物面積や施用率の論理を明示せずに高めの平均価格を適用する傾向があり、作物ごとの導入状況にまだ不均一性がある場合、値を上振れさせる可能性がある。 |

| 業界誌B | USD 242.00 M (2025) | より広範な生物由来農業資材への支出を混在させ、単純化された成長曲線に依拠することが多く、非食用作物用途や隣接するバイオソリューションが含まれる場合、需要が過大評価される可能性がある。 |

各出典間の差異は、主に生物農薬という中核的な定義の周辺で何が含まれるか、そして価格と導入がどのように年次で引き継がれるかによって説明される。この推定値を、観測可能な作物および使用の推進要因に結び付け、現地チャネルからのフィードバックによってこれらの仮定を検証することで、市場更新時にも検証・再現しやすい数値を維持している。

レポートで回答されている主要設問

日本のバイオ農薬市場の現在の価値はいくらですか?

市場は2026年に2億1,105万米ドルと評価されており、2031年までに4億813万米ドルに達すると予測されています。

市場の予想成長率はいくらですか?

2031年までにCAGR14.08%で拡大する見込みです。

最大のシェアを持つセグメントはどれですか?

バイオ殺虫剤がピレスロイド耐性害虫の防除需要に牽引され37.40%のシェアでリードしています。

上位の市場プレイヤーはどこですか?

Valent BioSciences、Bayer CropScience、BASF、Koppert Biological Systems、およびUPLが現在の売上における主要企業です。

最終更新日: