輸液管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 51.44 十億米ドル |

| 市場規模 (2031) | 75.74 十億米ドル |

| 成長率 (2026 - 2031) | 8.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる輸液管理市場分析

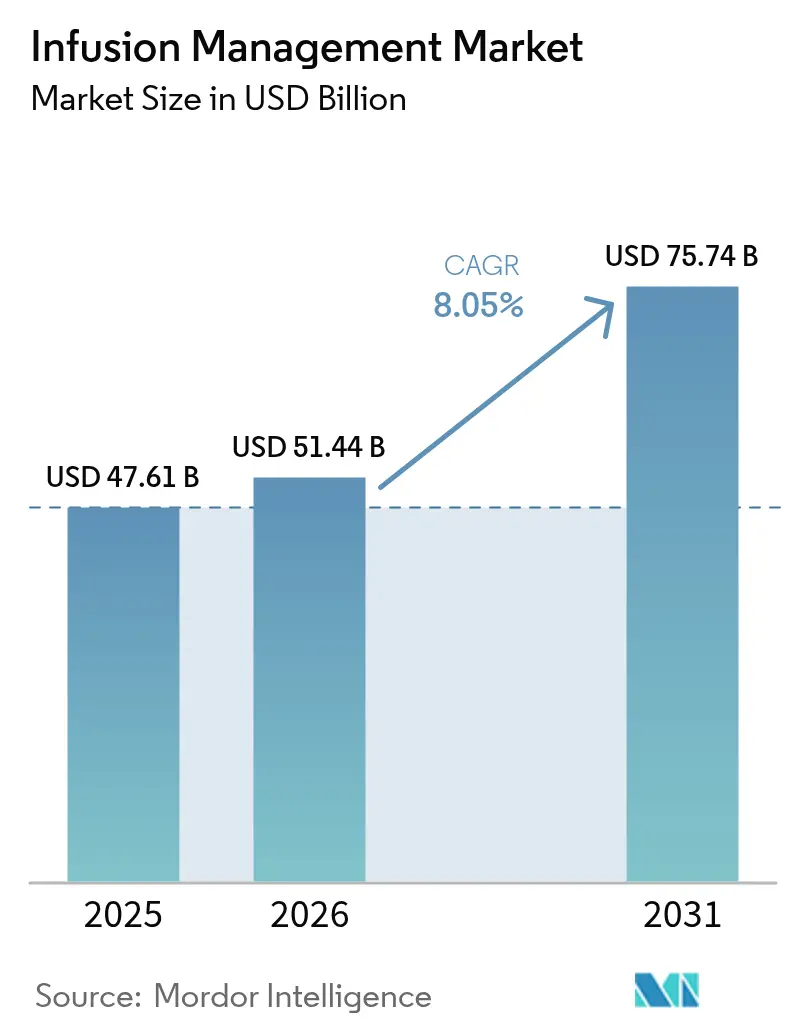

輸液管理市場規模は、2025年の474億1,000万米ドルから2026年には514億4,000万米ドルへ成長し、2026年〜2031年にかけての年平均成長率8.05%で2031年までに757億4,000万米ドルに達する予測です。

成長の基盤となっているのは、薬物投与エラーを削減し、慢性疾患ケアを支援し、相互運用性の義務に適合するスマート接続型ポンプの急速な普及です。病院の人員不足、入院コストに対する支払者の抵抗、および厳格化するサイバーセキュリティ規制が導入を一層加速させています。接続型デバイスはすでに実世界の研究において高リスクな投薬エラーを16%低減しており、抗生物質、腫瘍科、糖尿病治療全体にわたる数量成長を促進しています。競争戦略は、人工知能アルゴリズム、クラウド対応インターフェース、および継続的な収益を確保するアクセサリーエコシステムに集中しています。同時に、サプライチェーンの脆弱性と半導体不足が納期を脅かし、ベンダーは生産の現地化とデュアルソーシングプログラムへの投資を余儀なくされています。

主要レポートの要点

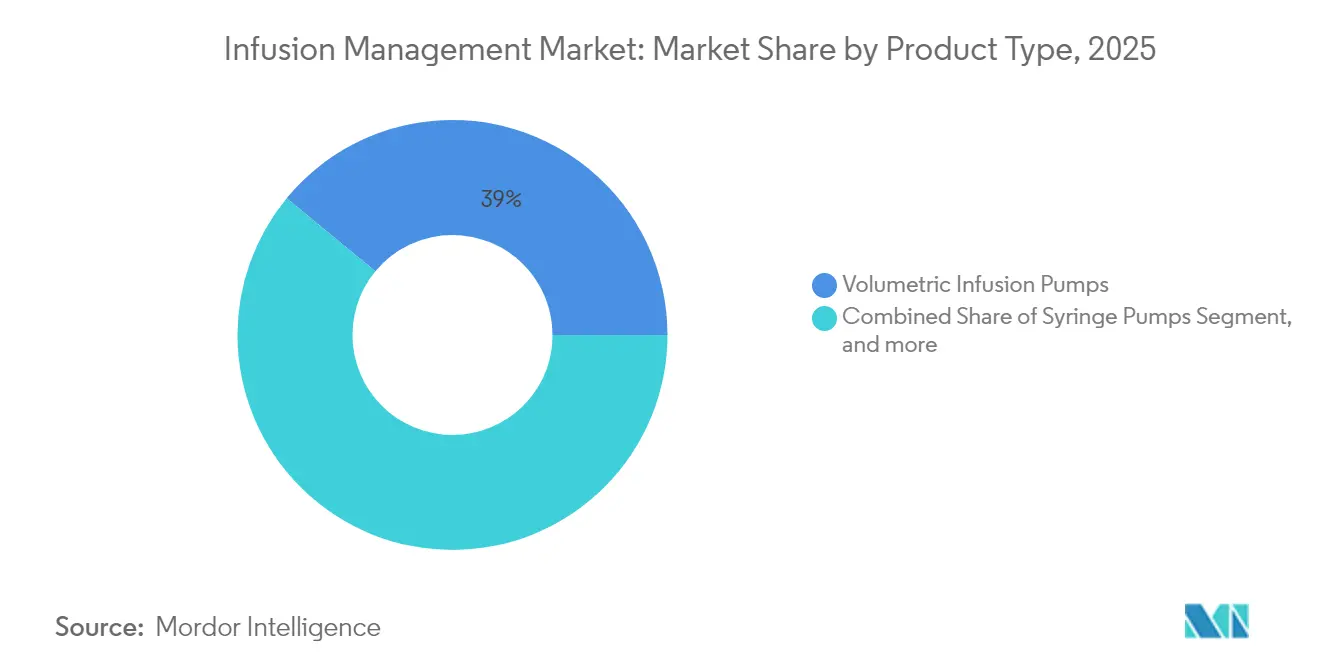

- 製品タイプ別では、容積式ポンプが2025年の輸液管理市場シェアの39.02%をリードし、埋め込み型ポンプは2031年まで年平均成長率10.12%で拡大しています。

- 治療タイプ別では、抗生物質が2025年の輸液管理市場規模の22.12%を占め、化学療法・腫瘍科は2031年まで年平均成長率13.24%で拡大する予測です。

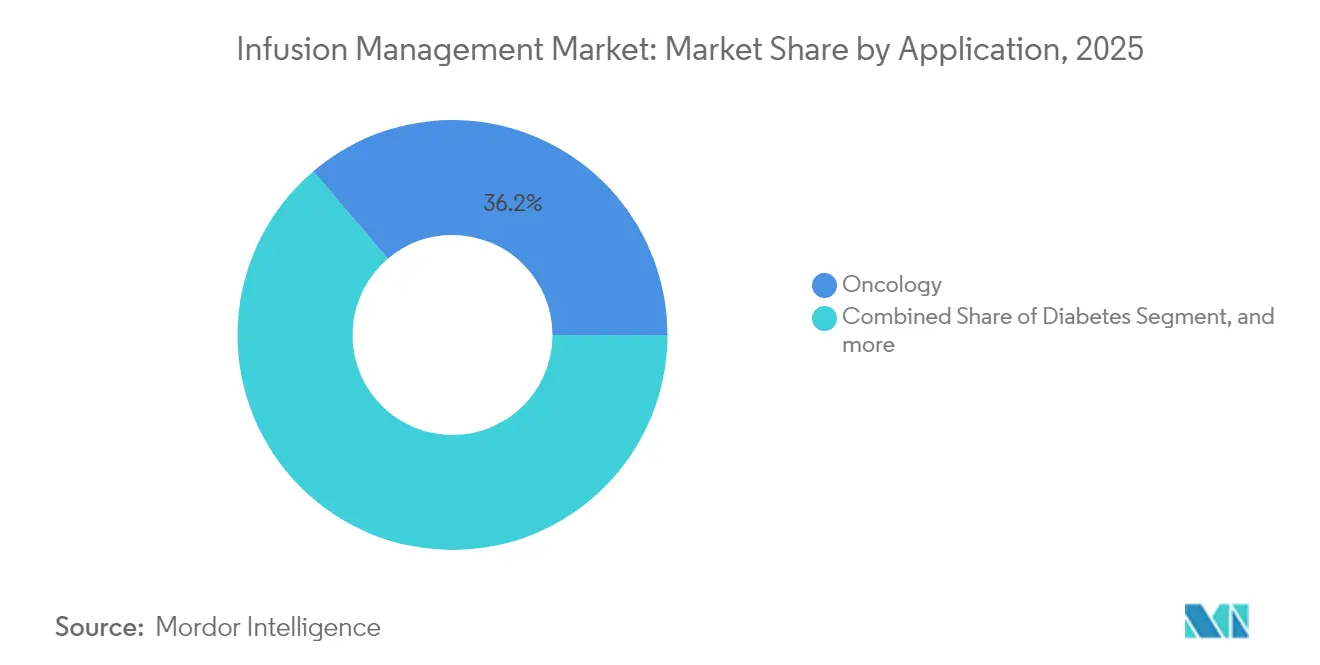

- アプリケーション別では、腫瘍科が2025年の輸液管理市場規模の36.21%を占めていますが、糖尿病管理は2026年〜2031年にかけて年平均成長率14.83%で成長する見込みです。

- エンドユーザー別では、病院・クリニックが2025年に58.22%の収益シェアを占め、在宅ケア分野は2031年まで最高の年平均成長率11.56%を記録する見込みです。

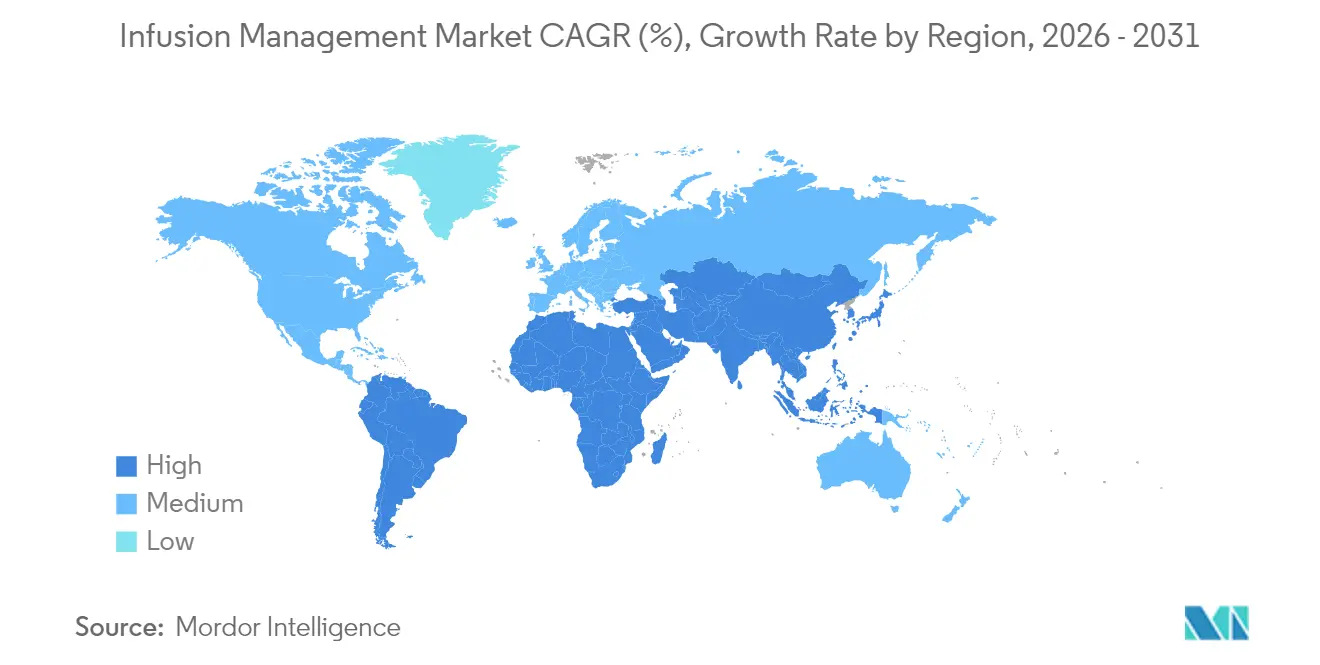

- 地域別では、北米が2025年に39.11%のシェアでトップとなり、アジア太平洋地域が2031年まで年平均成長率9.42%で最も速い成長を遂げています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の輸液管理市場トレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の有病率の上昇 | +1.8% | 北米、欧州、グローバルへの波及 | 長期(4年以上) |

| 外来・在宅輸液需要の増大 | +2.1% | 北米、EU、アジア太平洋への拡大 | 中期(2〜4年) |

| スマート接続型ポンプへの移行 | +1.5% | 先進市場主導のグローバル展開 | 中期(2〜4年) |

| 新興市場における外来センターの拡大 | +1.2% | アジア太平洋中核、中東・アフリカへの波及 | 長期(4年以上) |

| ポンプと電子医療記録(EMR)の相互運用性義務 | +0.9% | 北米、EU | 短期(2年以内) |

| 生物学的製剤向け薬剤・デバイス複合キット | +1.0% | 先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率の上昇

糖尿病、がん、パーキンソン病などの慢性疾患は、持続的かつプログラム可能な輸液療法の対象患者数を拡大しています。糖尿病だけでも5億3,700万人の成人が罹患しており、正確なインスリンおよびGLP-1生物学的製剤の投与が必要です。スマート輸液プラットフォームは投与量エラー低減ソフトウェアを統合しており、100回の輸液あたりの高リスク投薬エラーを45件から25件に削減し、44%の改善を達成してより厳格な安全基準を満たしています。[1]Mary A. Dolansky、「スマートポンプ導入後の高リスク投薬エラーの低減」、Journal of Patient Safety、journals.lww.comパーキンソン病向けウェアラブルアポモルフィンポンプに対するFDAのクリアランスは、患者が制御できるデバイスへの需要を示しており、移動性を高めてクリニック受診を減少させます。需要は特に米国、ドイツ、日本の高齢化社会で強く、インドやブラジルでは生活習慣関連疾患が普及を促進しています。その結果、医療システムは薬剤ライブラリとアナリティクスダッシュボードを共有するエンタープライズ全体のポンプ群を標準化しています。長期的には、慢性疾患の動態が輸液管理市場の年平均成長率に1.8パーセントポイントを追加すると予測されています。

外来・在宅輸液療法に対する需要の増大

診療場所の移行により、治療が病院の外来部門から独立型センターや在宅へと移っています。外来輸液センターはリウマチ学の治療において前年比48%の成長を報告しており、入院管理と比較して30〜50%のエピソードあたりのコスト削減を達成しています。技術がワークフローを再編しており、12時間バッテリー、LTE接続、簡略化されたタッチスクリーンを備えたポータブルポンプにより患者トレーニング時間を数分に短縮しています。Baxterのエラストマーポートフォリオはすでに病院外で年間450万件の輸液を実施しており、その規模を示しています。メディケアの在宅輸液給付の拡充がさらに普及を加速していますが、支払い更新は専門薬価格の上昇に遅れをとっています。COVID-19はリモートモニタリングの有効性を証明し、接続型ダッシュボードにより看護師の輸液あたりの処理時間が4.06分短縮されました。支払者がコスト削減プログラムを強化する中、中期的な影響は成長に2.1パーセントポイントを追加します。

スマート接続型ポンプへの技術的移行

病院はレガシーグラビティセットを、IoTモジュール、RFID薬剤認識、AI駆動の意思決定支援を組み合わせた輸液システムに置き換えています。導入後、薬剤ライブラリのコンプライアンス率は33%から98%に上昇し、プログラミング修正は0.36%から0.06%に低下しました。センサーは94%の精度で心拍数信号を取得し、98%の精度で点滴速度を自動調整してリアルタイムの滴定を強化します。BDのHemoSphere Altaは機械学習アルゴリズムを使用して脳自動調節をモニタリングし、低血圧イベントを予測することで、高度救急医療分野における同社のポジションを確立しています。[2]BD Investor Relations、「BD 2025年度第2四半期決算発表」、bd.com 2025年に公表されたFDAの医療機器におけるAIに関するドラフトガイダンスは、検証経路を明確にし、承認サイクルの短縮が期待されます。スマートポンプの普及は効率を高め、リモートアップデートを支援し、今後4年間で輸液管理市場の年平均成長率に1.5パーセントポイントを寄与すると予測されています。

新興市場における外来輸液センターの急速な拡大

アジア太平洋の病院は、十分な入院能力がない中で生物学的製剤や専門薬に対する需要の増大に直面しています。専用センターはバーコード検証と標準化されたプロトコルを使用して薬剤調製エラーを54%削減しています。[3]B. Braun Medical Inc.、「DUPLEX — 使用準備済み薬剤デリバリー」、bbraunusa.com グローバル製薬会社はジャストインタイムの生物学的製剤供給をサポートするために流通ハブを共同設置しており、コールドチェーンの制約を緩和しています。長期的には、これらの要因がインド、インドネシア、湾岸諸国を中心に成長に1.2パーセントポイントを追加します。

阻害要因影響分析*

| 阻害要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートポンプの高い資本コストとメンテナンスコスト | -1.4% | 中小規模施設でより顕著なグローバルな影響 | 中期(2〜4年) |

| 規制当局によるリコールとサイバーセキュリティリスク | -0.8% | 米国とEUで厳格なグローバルな影響 | 短期(2年以内) |

| 半導体不足 | -1.1% | 北米、欧州 | 短期(2年以内) |

| 使い捨てPVC製品に対するサステナビリティ圧力 | -0.6% | EU、北米、世界的に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

次世代ポンプの高い資本コストとメンテナンスコスト

エンタープライズ規模での展開には、Wi-Fiのアップグレード、サイバーセキュリティソフトウェア、スタッフ認定を含め、250万米ドルを超えることがあります。年間メンテナンス契約は資本コストの8〜10%を追加し、中所得国の地域病院や医療提供者に負担をかけています。FDAのサイバーセキュリティ規制は安全なソフトウェア開発ライフサイクルと脆弱性パッチ適用を義務付けており、さらなるコストをもたらします。InfuSystemなどのリースプログラムは初期費用を削減しますが、ライフタイム支出を増加させます。小規模な購入者が更新サイクルを延期するため、純効果として年平均成長率から1.4パーセントポイントが差し引かれます。

規制当局によるリコールとサイバーセキュリティの脆弱性

2025年、FDAはバッテリー障害と流量不正確性のためにNimbusの外来ポンプ3,698台に問題を指摘し、臨床スケジュールを混乱させ、購入者の信頼を損なわせました。スマートフォン連携糖尿病ポンプは重要なアラートを見逃し、低血糖リスクを高めました。こうした事態はフリート隔離、交換輸送、再訓練を引き起こし、下流の責任リスクをもたらします。したがってベンダーは品質管理システムとリアルタイムの脅威モニタリングを強化しなければなりません。これらの圧力は短期的に輸液管理市場の成長から0.8パーセントポイントを削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:容積式ポンプが市場をリード、埋め込み型がイノベーションを牽引

容積式ポンプは2025年の輸液管理市場規模の39.02%を占め、救急・重症ケアユニットにおける高流量療法との普遍的な互換性に支えられています。病院はこれらのデバイスを統合された薬剤ライブラリ、大型LCDインターフェース、実証済みの信頼性のために支持しています。シリンジポンプはミリリットルレベルの精度が不可欠な新生児科および腫瘍科病棟で不可欠なままです。使い捨てセット、圧力スリーブ、フィルターアクセサリーは安定した年金収入ストリームを形成し、しばしば複数年のサービス契約に束ねられています。

埋め込み型ポンプはユニット数ではニッチですが、堅調な年平均成長率10.12%を記録しており、疼痛管理、腫瘍溶解療法、痙縮治療を再編しています。プログラム可能なリザーバーにより月単位の投薬スケジュールが可能となり、患者のアドヒアランスを高めてクリニック受診を60%削減します。ベンダーは製薬パートナーと薬剤・デバイス複合製品を共同設計し、リザーバーレベルをクラウドダッシュボードに報告するテレメトリーを組み込んでいます。完全内蔵型システムへの移行は、再入院を抑制する支払者の目標と、目立たない治療を好む患者の意向に沿っています。これらの力は総じて、輸液管理市場の展開ロードマップを急性度レベル全体にスケールするモジュール型ソフトウェア定義ハードウェアを中心に維持しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

治療タイプ別:抗生物質がボリュームをリード、腫瘍科が成長を牽引

2025年の輸液管理市場シェアの22.12%を抗生物質が占めており、病院は耐性菌や敗血症症例との戦いを続けています。スマートポンプは延長投与プロトコルを適用し、薬力学を最適化して在院期間を短縮します。複数センターの監査によれば、投与量エラー低減ソフトウェアにより誤ったバンコマイシン投与率が38%削減されました。

今後を見ると、腫瘍科療法は年平均成長率13.24%で最も急峻な価値上昇を主張しています。生物学的モノクローナル抗体は制御された流量とインライン温度調節を必要としており、これらの機能は次世代蠕動モジュールによって提供されます。腫瘍センターは閉鎖系移送デバイスを標準化して細胞毒性への曝露からスタッフを保護しており、アクセサリー販売を促進しています。一方、糖尿病療法はインスリン輸液と持続血糖データストリームおよびクローズドループアルゴリズムを融合させ、輸液管理市場をデジタルヘルスの重複する領域に拡大しています。これらのトレンドを合わせると、治療ミックスを広げ、ポンプのアイドル時間を削減し、単一ソースから離れた収益を多様化します。

アプリケーション別:腫瘍科の優位性が糖尿病による変革に直面

腫瘍科は2025年の輸液管理市場規模の36.21%を占めました。多剤レジメンは数時間にわたって順次実施されることが多く、接続型システムのみが提供できる安全インターロックが必要です。専用がんセンターはアナリティクスダッシュボードを使用して閉塞やライン内気泡イベントを検知し、パイロット研究では看護師の対応時間を22%短縮しました。

年平均成長率14.83%と予測される糖尿病管理は、輸液療法とウェアラブルセンサーの収束点に位置しています。クローズドループインスリンポンプは5分ごとに流量を適応させ、匿名化されたデータセットをパターン認識のためにクラウドAIエンジンに送信します。FDAの承認サイクルは前例となる機器と実世界エビデンスにより短縮されており、消費者家電参入企業を招いて競争の激しさを高めています。疼痛管理と消化器科は安定したボリュームをもたらしていますが、大きな利益はパーキンソン病、多発性硬化症、希少疾患向けのコンボ製品にあり、輸液管理市場に長い成長路線を生み出しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:病院の優位性が低下、在宅ケアが加速

病院・クリニックが収益の58.22%を掌握しているのは、最も重症な患者を収容し、複雑な薬物療法を管理し、ジョイントコミッションの安全基準を満たさなければならないためです。購買コンソーシアムは、スタッフ認定、ソフトウェアアップデート、予備部品プールを含む3〜5年協定を締結します。しかし、診療報酬改革が入院輸液のマージンを圧迫し、医療提供者は低急性度治療をオフサイトに移行するよう促されています。

IoT対応ポンプが生命兆候、リザーバーレベル、アドヒアランスを臨床医が閲覧するクラウドポータルに報告するため、在宅ケアは年平均成長率11.56%で拡大しています。パイロットプログラムでは予定外の入院再入院が17%削減され、価値に基づく購入基準を満たしました。テクノロジーベンダーは介護者のエラーを削減するために音声ガイド設定とカラーコードラインを組み込んでいます。薬局はロジスティクスハブとして位置付けられ、コールドチェーンコンプライアンスのもとでキットを組み立てて最終マイル配送業者を派遣しています。このハイブリッドエコシステムは総アドレス可能需要を拡大し、輸液管理市場の定義を病院の壁をはるかに超えて広げています。

地域分析

北米は2025年に最大の収益を生み出し、輸液管理市場の39.11%を占めました。医療システムはスマートポンプのプレミアムを償還する民間保険の恩恵を受けており、連邦機関はサイバーセキュリティコンプライアンスと電子医療記録(EHR)統合を推進しています。主要な統合医療ネットワークはすでにフリートの70%を相互運用可能なプラットフォームに更新しており、7〜8年ごとの交換サイクルを生み出しています。米国はまたAIアルゴリズムの検証においてもリードしており、FDAの事前認証プログラムによってソフトウェアアップデートが迅速化されています。

欧州は第2位にランクされており、価値と市販後サーベイランスを重視する普遍的なカバレッジと調達フレームワークに支えられています。ドイツ、フランス、北欧諸国はベンダーニュートラルな相互運用性を重視し、オープンAPIポンプ設計を促進しています。DEHPと使い捨てプラスチックに関するEU規制がグリーン製品バリアントを加速させ、グローバルな設計ロードマップに影響を与えています。英国の承認におけるブレグジット関連の乖離は若干の複雑さをもたらしますが、全体的な導入速度を低下させるものではありません。

アジア太平洋は年平均成長率9.42%で最も速い拡大を牽引しています。中国の第2層都市、インドの民間病院セグメント、ASEANの医療ハブは、デジタルヘルスへの政府インセンティブに支えられて輸液インフラを近代化しています。中国と韓国の国内メーカーは中級価格帯に参入しており、競争水準を高めています。成熟市場に分類されるオーストラリアと日本は、米国の診療場所移行を反映した在宅ケアモデルへとシフトしています。償還制度とサイバー規則の地域的差異により、ベンダーはSKUとソフトウェアモジュールを調整する必要がありますが、上昇余地はこれらのハードルをはるかに上回っています。ラテンアメリカと中東は遅れていますが、民間の腫瘍科と移植センターでは二桁成長のポケットが存在し、輸液管理市場のグローバルフットプリントを補完しています。

競争環境

輸液管理市場は中程度の集中度を示しており、上位5社がグローバル収益において重要なシェアを支配しています。Becton Dickinson、Baxter International、ICU Medicalは大容量ポンプを独占しており、数十年にわたる導入実績と多層的な顧客サポートネットワークを活用しています。各社の研究開発予算はAIモジュール、薬剤認識スキャナー、および今後の規制を満たすセキュアファームウェアに優先的に投じられています。BDの2025年度第2四半期決算では、Alarisの輸液システムの二桁成長と、地政学的リスクをヘッジするための25億米ドルの米国製造投資が確認されました。

ICU Medicalなどの中規模イノベーターは、2025年4月にFDAのクリアランスを取得したPlum SoloおよびPlum Duo精密ポンプによりニッチを開拓しています。これらのデバイスはモジュール式接続性と高い薬剤ライブラリ容量を備え、外来および専門薬設定をターゲットとしています。B. BraunとFresenius Kabiは閉鎖系移送デバイスとDEHPフリー使い捨て製品で競合し、サステナビリティの義務にポートフォリオを適合させています。新興アジアのベンダーはコスト優位性を活用していますが、第1層病院案件を獲得するには高いサイバーセキュリティと相互運用性の基準をクリアしなければなりません。

隣接する医療技術企業が輸液機能を求めるにつれてM&A活動が激化しています。NordsonによるAtrionの1株460米ドルでの買収は、流体デリバリーのノウハウをそのコンポーネントラインナップに導入します。Boston ScientificによるIntera Oncologyの買収は肝動脈輸液への足がかりを与え、クロスセルの機会を拡大します。StrykerによるInari Medicalの49億米ドルでの買収(2025年1月)は、血管領域の戦力を血栓管理へと拡張し、輸液血栓溶解薬を補完します。サイバーレジリエンスが重要な差別化要因となり、継続的な侵入テストと無線パッチ展開のためにサイバーセキュリティ企業との提携が促進されています。これらのダイナミクスは総じて、規模、ソフトウェアの優位性、および規制の先見性が長期的な生存を決定する競争フィールドを固めています。

輸液管理業界のリーダー企業

McKesson Corporation

Becton, Dickinson and Company

Terumo Medical Corporation

Medtronic

Polymedicure Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:BDはAlaris輸液システムの二桁成長を含む2025年度第2四半期収益として53億米ドルを報告し、供給の強靭性を強化するために25億米ドルの米国製造投資を確認しました。

- 2025年4月:ICU Medicalは強化された安全ロックとクラウド対応接続性を理由にPlum SoloおよびPlum Duo精密IVポンプのFDAクリアランスを取得しました。

- 2025年4月:B. Braun MedicalはDUPLEX薬剤デリバリーシステムでのピペラシリンおよびタゾバクタムに対するFDAの承認を取得し、投与準備時間を4分短縮してエラー率を半減させました。

- 2025年1月:Strykerは周辺血管輸液療法の高成長分野への拡大を目的として、Inari Medicalの49億米ドルでの買収を発表しました。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査では、輸液管理市場を、世界中の病院、外来センター、在宅ケアの現場で非経口輸液の準備、プログラム、投与に使用されるすべての薬物送達システム、消耗品、臨床ソフトウェアと定義しています。これらの売上には、ポンプハードウェア、専用アクセサリー、静脈内投与セット、投与量安全性ソフトウェア、および投薬追跡とアラーム統合を可能にする接続サービスパッケージが含まれます。

スコープ除外には、単体の注射薬、エラストマー製単回使用バルーン、純粋な在宅灌流看護サービスが含まれるが、これらはカウントされない。

セグメンテーションの概要

- 製品タイプ別

- 容積式輸液ポンプ

- シリンジポンプ

- 外来輸液ポンプ

- インスリンポンプ

- 経腸輸液ポンプ

- 埋め込み型輸液ポンプ

- 患者自己調節鎮痛ポンプ

- アクセサリー・使い捨て製品

- 治療タイプ別

- 抗生物質

- 抗菌薬

- 疼痛管理

- 経腸栄養

- 化学療法・腫瘍科

- 非経口栄養

- 糖尿病管理

- その他の治療

- アプリケーション別

- 腫瘍科

- 糖尿病

- 消化器科

- 疼痛管理

- 小児科・新生児科

- 血液内科

- 重症ケア

- その他

- エンドユーザー別

- 病院・クリニック

- 外来手術センター

- 在宅ケア

- 専門輸液センター

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

私たちは、北米、ヨーロッパ、そして成長著しいアジア6カ国の生物医学技術部長、薬局長、調達責任者にインタビューを行った。その結果、平均販売価格、交換間隔、医療現場での嗜好の変化などが検証され、国レベルでの導入曲線の微調整に役立った。

デスクリサーチ

アナリストはまず、米国FDA 510(k)データベース、欧州EUDAMED通知、WHO Global Health Observatoryなど、自由に利用できる規制当局や貿易機関を通じて輸液資産のユニバースをマッピングした。UN Comtradeや税関ダッシュボードからの機器輸入フロー(HS 9018.90)、OECD Health Dataからの患者-退院統計、臨床試験登録からベースライン量が得られた。企業の10-K、保険請求ガイダンス、投薬ミス削減に関する査読付きジャーナルは、価格、インストールベースのライフサイクル、治療ミックスについて調査した。D&B Hooversによる収益分割、Dow Jones FactivaによるM&Aシグナルなど、選りすぐりの有料ツールは、競合他社を鮮明にした。このリストは、網羅的ではなく例示的なものである。

マーケット・サイジングと予測

トップダウンの混合構築では、まず手技と慢性疾患のコホートを作成し、次に輸液の普及率と平均デバイスプラス消費可能額を重ね合わせ、需要プールのサイズを決定した。ボトムアップのクロスチェックでは、サンプリングしたメーカーの出荷額とチャネルのASPを集計し、合計を調整した。主要変数には、入院患者のベッド密度、腫瘍および糖尿病の普及率、ポンプの平均交換サイクル、スマートポンプの価格プレミアム、輸液の在宅環境への移行などが含まれる。多変量回帰は、償還改革のシナリオ分析によってサポートされ、2030年までの値を予測している。可視性の低い国々におけるデータギャップは、地域別代理比率と一次検証によって埋められている。

データ検証と更新サイクル

アウトプットは3段階のピアレビューを通過し、異常のフラグは回答者との再コンタクトのきっかけとなり、外部ベンチマークに対して±5%を超える差異はサインオフ前にエスカレーションされる。報告書は毎年更新され、重要な規制やリコールが発生した場合は、サイクルの途中で更新される。

モルドールの輸液管理ベースラインがステークホルダーの信頼を得る理由

公表されている見積もりは、各社が異なる製品ミックス、ケアサイト、リフレッシュのペースを選択しているため、しばしば乖離する。バイヤーは、数字を鵜呑みにする前に、これらの要素を明確にする必要がある。

ギャップの主な要因としては、アクセサリーやソフトウエアの収益が折り込まれているかどうか、ホームケアの数量がカウントされているかどうか、為替の前提、基準年がCOVID後の調達急増を反映しているか、定常状態の需要を反映しているかどうかなどがある。

Mordorのモデルは、2025年暦年のデバイスから使い捨てまでのエコシステムをすべて報告し、すべての通貨を2025年の平均為替に合わせ、12ヶ月ごとに更新することで、ヴィンテージの偏りを抑えている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 476.1億米ドル(2025年) | モルドール・インテリジェンス | |

| 198.6億米ドル(2025年) | グローバル・コンサルタンシーA | ポンプのみ。消耗品、ソフトウェア、在宅ケア量は除く。 |

| 6.15億米ドル(2024年) | 業界誌B | 点滴ポンプのハードウェアに焦点を当て、アジア太平洋地域のデータを省き、古い基準年を使用 |

この比較から、スコープが狭かったり、ベースラインが古かったりすると、市場を60~85%圧縮できることがわかる。

透明性のある定義と定期的に更新される変数に軸足を置くことで、モルドール・インテリジェンスはバランスのとれた再現可能な基準値を提供し、意思決定者はそれを追跡し、自信を持って監査することができる。

2025年の市場規模は476.1億米ドル。代替評価としては、2025年に198.6億米ドル、2024年に61.5億米ドルが挙げられる。

レポートで回答される主な質問

輸液管理市場の現在の規模はどれくらいですか?

市場は2026年に514億4,000万米ドルに達しており、2031年までに757億4,000万米ドルに到達する予測です。

輸液管理市場で主導的な製品セグメントはどれですか?

容積式ポンプは2025年に39.02%のシェアでリードしており、幅広い臨床適用性と確立された病院調達サイクルを背景としています。

アジア太平洋が最も速く成長している地域である理由は何ですか?

医療インフラへの投資、慢性疾患の有病率、および規制の調和がアジア太平洋の成長を2031年まで年平均成長率9.42%に引き上げています。

スマートポンプはどのように患者の安全性を高めていますか?

接続型システムは高リスクな投薬エラー率を44%削減し、看護師の対応時間を短縮するリアルタイムモニタリングを可能にしています。

市場の成長を鈍化させる可能性のある課題は何ですか?

高い資本コスト、半導体不足、PVCに関するサステナビリティ義務、およびサイバーセキュリティコンプライアンスが短期的な導入を制約する可能性があります。

最終更新日: