先進地上移動誘導管制システム市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

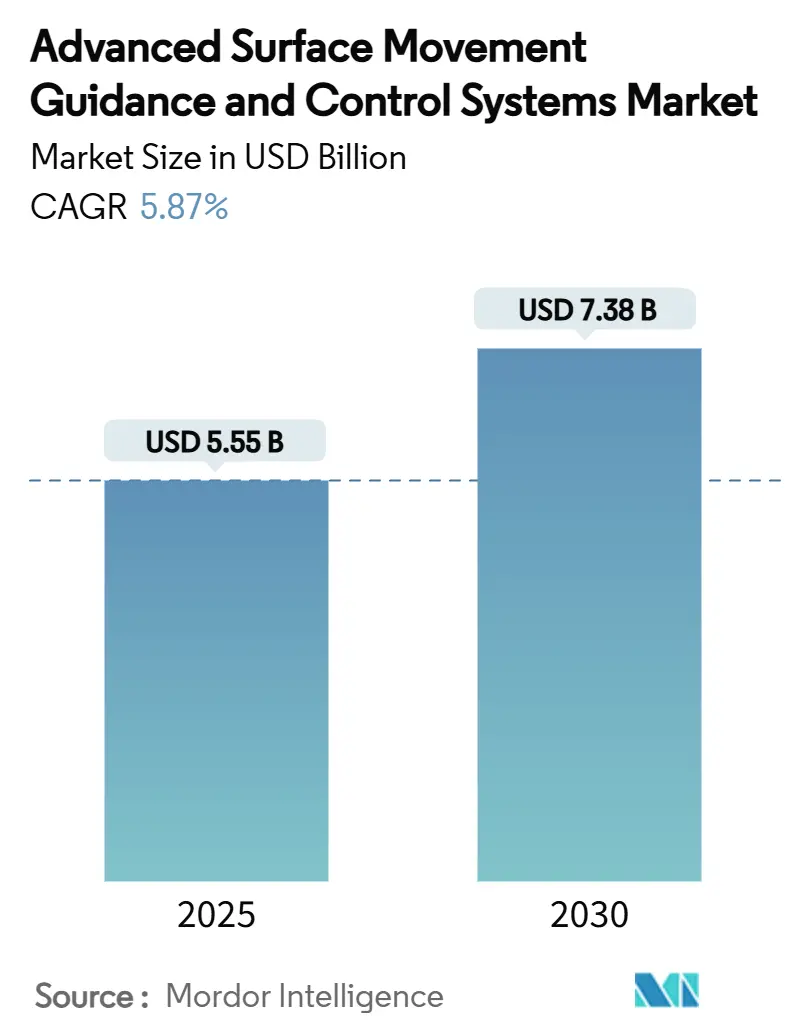

| 市場規模 (2025) | 5.55 十億米ドル |

| 市場規模 (2030) | 7.38 十億米ドル |

| 成長率 (2025 - 2030) | 5.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

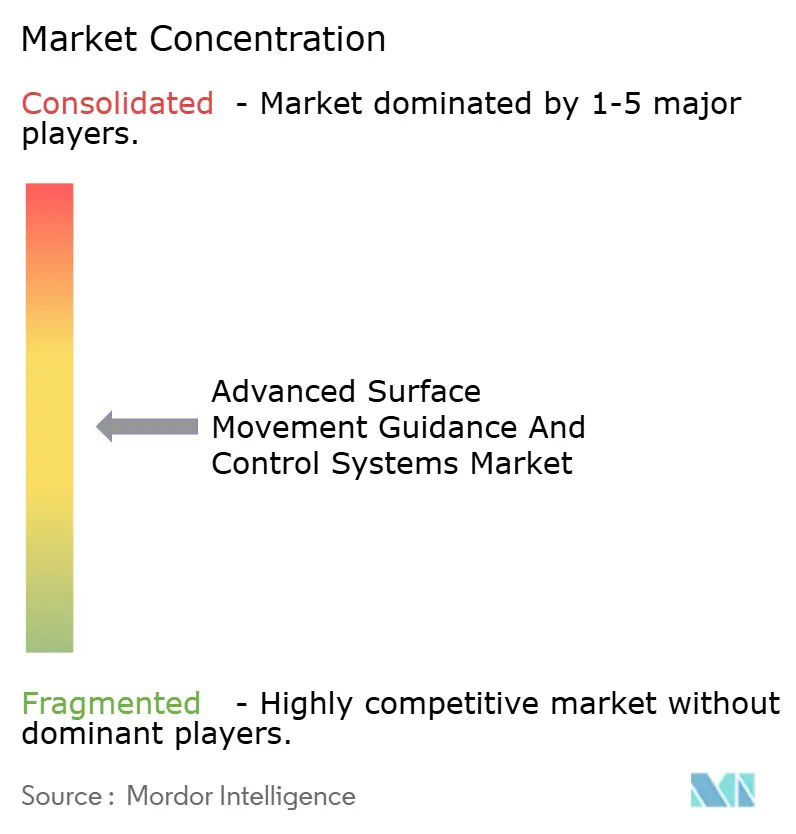

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる先進地上移動誘導管制システム市場分析

空港地上移動誘導管制システムの市場規模は2025年に55億5,000万米ドルと見込まれています。2030年までに73億8,000万米ドルに拡大し、審査期間中のCAGRは5.87%となる見通しです。この数値は、旅客数の急速な回復、滑走路容量拡張プロジェクトの増加、および低視程規制の厳格化が相まって、地上移動自動化が日常的な空港運営における中核的な安全レイヤーとして確立されつつある状況を示しています。従来の目視管制方式は一部の低トラフィック飛行場では依然として有効ですが、現代の地上環境の複雑さが人間の反応時間を運用限界まで押し上げているため、ほとんどの主要ハブ空港はマルチラテレーションアレイ、高精細地上レーダー、およびインテリジェント照明システムを不可欠なインフラとして位置づけています。パンデミック低迷期にレベル2以上のソリューションを導入した空港は、タクシーアウト時間の短縮、滑走路侵入事故の減少、および燃料節約の実績を報告しており、先進監視の財務的論理が安全性の根拠と同様に説得力を持つことを証明しています。その結果、調達パイプラインは拡大を続けており、欧州および北米のプロジェクトは主に規制上の義務によって推進され、アジア太平洋地域のプログラムは空港容量の追加と新規グリーンフィールドサイトによって牽引されています。しかし、大規模なハードウェア発注はその一側面に過ぎません。より大きな戦略的な流れは、意思決定者がA-SMGCSをスタンド割り当て、ターンアラウンド管理、旅客分析、およびバーティポート統合を単一のデータプラットフォームで結ぶ、より広範なスマート空港アーキテクチャへのデジタル入口として捉えるようになっているという点です。こうした背景のもと、空港地上移動誘導管制システム市場はサプライヤーに対し、従来の地上監視機器を大きく超えて、クラウドサービス、人工知能ソフトウェア、およびサイバーセキュリティアップグレードにまで及ぶ機会を提供しており、これらはすべて長期コンセッション契約に不可欠な要素となっています。[1]出典:EUROCONTROL、「先進地上移動誘導管制システム(A-SMGCS)」、eurocontrol.int

レポートの主要ポイント

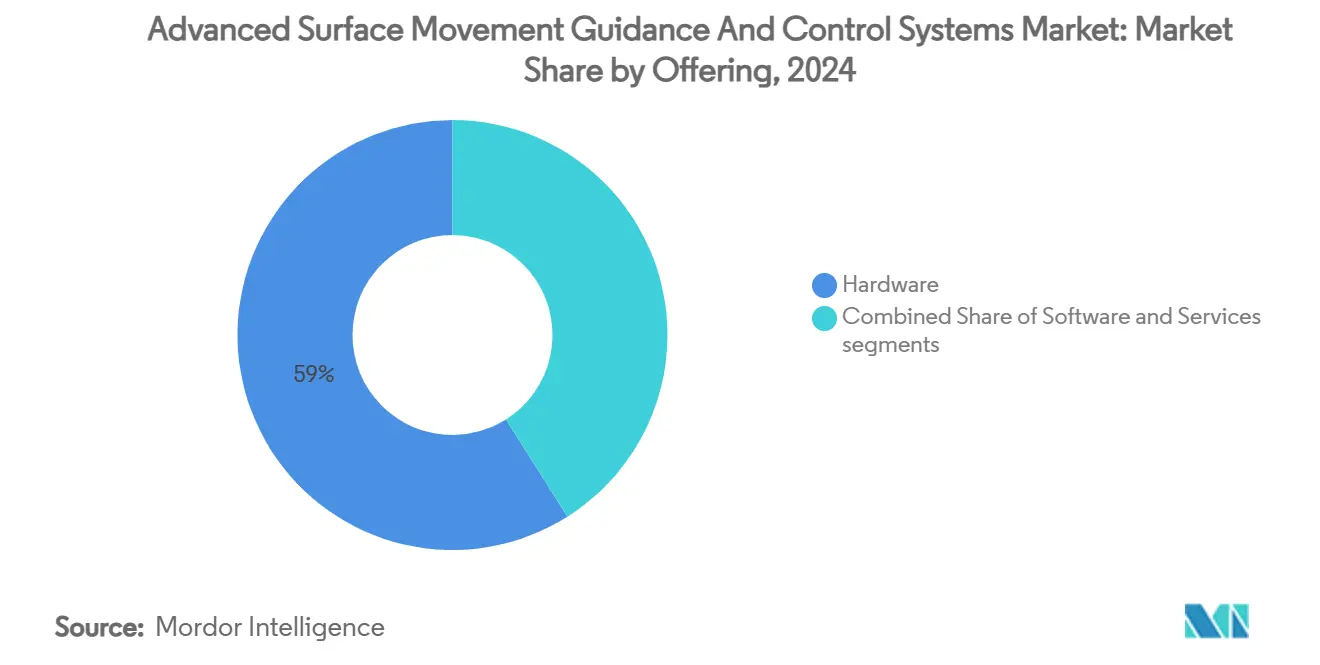

- 提供内容別では、ハードウェアセグメントが2024年の空港地上移動誘導管制システム市場シェアの58.98%をリードし、一方でサービスセグメントは2030年にかけてCAGR 7.34%で拡大すると予測されています。

- 実装レベル別では、レベル2ソリューションが2024年の空港地上移動誘導管制システム市場において45.70%のシェアを占め、レベル4の導入は2030年にかけて最速のCAGR 9.72%を記録すると予測されています。

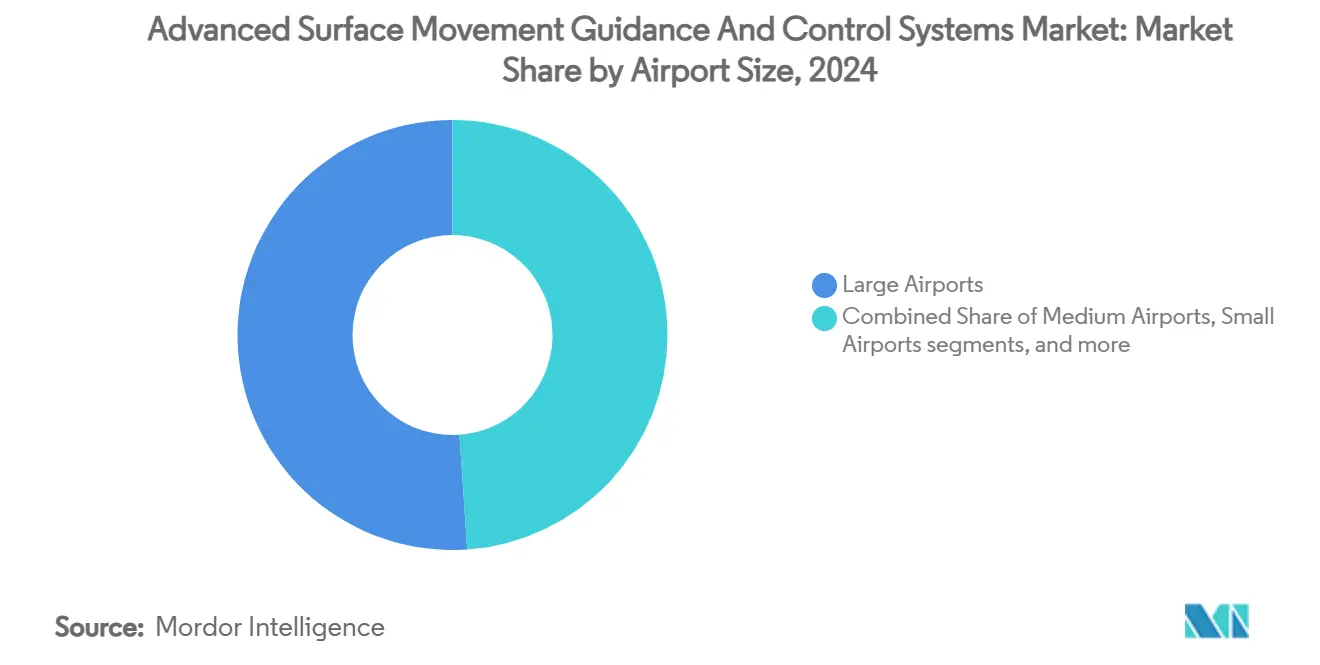

- 空港規模別では、大規模ハブ空港が2024年に51.10%の収益シェアを確保し、小規模空港は見通し期間中に最高のCAGR 6.98%を記録する見込みです。

- アプリケーション別では、監視が2024年の空港地上移動誘導管制システム市場規模の36.85%のシェアを占めましたが、誘導機能は2030年にかけてCAGR 7.65%で成長すると予測されています。

- 地域別では、欧州が2024年に31.74%のシェアで首位を占め、アジア太平洋地域が同期間において最速のCAGR 7.14%を達成する見込みです。

グローバル先進地上移動誘導管制システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 第1層ハブにおける高密度滑走路拡張 | +1.2% | グローバル、北米およびアジア太平洋地域に集中 | 中期(2〜4年) |

| 「フォロー・ザ・グリーンズ」誘導のためのA-SMGCSレベル4の採用 | +0.9% | 欧州および北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| デジタルタワープログラムとの統合 | +0.8% | グローバル、欧州および北米が主導 | 中期(2〜4年) |

| 米国およびEUにおける低視程(RVR 1,200フィート未満)義務規則 | +1.1% | 北米および欧州 | 短期(2年以内) |

| AI駆動型予測的コンフリクトアラートアルゴリズム | +0.7% | グローバル、先進市場での早期採用 | 長期(4年以上) |

| 地上移動自動化を要求するバーティポート認証基準 | +0.5% | グローバル、都市部への初期集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

第1層ハブにおける高密度滑走路拡張

主要国際空港はCOVID後の成長に対応するため、並行滑走路の追加と高速脱出誘導路プログラムを実施しています。しかし、新たなコンクリートの舗装が増えるたびに、管制官が監視しなければならない交差点の数が増加します。米国だけでも2029年までに適格な空港開発支出として675億米ドルを充当しており、その相当部分が地上移動プロジェクトに振り向けられています。[2]出典:連邦航空局、「統合空港システム国家計画(NPIAS)2025-2029」、faa.gov投資はコンクリートを超えて、3秒サイクルですべての航空機、牽引車、ケータリングトラックを追跡できるセンサーフュージョンスイートにまで及んでおり、JFKのターミナルワンプロジェクトでは仮想ランプ管制モジュールが24時間体制で23のゲートを管理していることがその好例です。ピーク出発帯においてタクシーアウト遅延が20分を超える大規模空港は、デジタル調整なしに追加滑走路を建設するとボトルネックが空から駐機場に移行するリスクがあるため、先進A-SMGCSを容量圧力に対する唯一のスケーラブルな解決策と見なしています。

「フォロー・ザ・グリーンズ」誘導のためのA-SMGCSレベル4の採用

完全自動化により、航空機がスタンドから滑走路へ進行するにつれてリアルタイムで変化するダイナミックなタクシールート照明が導入されます。このコンセプトはミュンヘンでのSESAR試験で検証され、管制官の作業負荷が測定可能な形で低下し、研究対象のすべてのフライト帯でホールディング時間が短縮されました。この技術は精密LEDライティングアレイと4D軌道エンジンを組み合わせ、追加の無線通話なしにクリアランスを修正することで、かつて紙ストリップ手順であったものをタワーとコックピット間のデジタルハンドシェイクに変換します。しかし、実装コストは依然として高く、空港は個別にアドレス指定可能な照明を数キロメートルにわたって設置し、フェイルセーフ要件に対して認証を取得しなければなりません。そのため現時点では、欧州、シンガポール、および湾岸地域のトップクラスのハブ空港のみがレベル3を超えた段階に進んでいますが、規制当局はレベル4をネットゼロタクシー排出量と容量最適化の長期的なベンチマークとして位置づけており、今日の資本障壁にもかかわらず明確な将来のビジネスケースを構築しています。

デジタルタワープログラムとの統合

スウェーデン、ノルウェー、ドイツ、および米国のリモートタワーセンターは、高解像度映像フィード、地上移動レーダー、およびマルチラテレーショントラックをパノラマディスプレイに統合しており、従来のガラスタワーからの視野に匹敵し、時にはそれを上回ります。2025年初頭に認証されたNATO空軍基地ガイレンキルヒェンにおけるSaabのr-TWRは、軍用グレードの暗号化、サイバー強化センサー、および市販の光学機器の融合が、悪天候下での複数の高速ジェット機種の同時運用をどのように支援できるかを示しています。デジタルタワーの採用はA-SMGCSのアップグレードを促進します。なぜなら、パノラマディスプレイを駆動するデータバックボーンがコンフリクト検出およびルーティングエンジンにもフィードされ、空港がより高レベルの機能を追加するための増分コストを低下させるからです。小規模飛行場もリモートタワーとA-SMGCSスイートの組み合わせが複数の低トラフィックフィールドを監督できるため恩恵を受けており、このモデルはすでにスペインとオーストラリアで試験されています。

米国およびEUにおける低視程(RVR 1,200フィート未満)義務規則

規制当局は現在、視程が1,200フィートを下回る場合に自動監視を義務付けており、これまで運用上のアップグレードと見なされていたものをコンプライアンス上の必要事項に転換しています。FAAのAC 120-57Cは、範囲、レイテンシ、アラートロジック、および冗長性をカバーする地上移動支援装置の性能仕様を成文化しています。欧州当局はEUROCONTROLのガイダンスを通じて同様のアプローチを採用し、30以上の国家間の相互運用性を確保しています。この規則はカテゴリーIII滑走路、誘導路、およびエプロンに影響を与え、空港は従来の操縦区域をはるかに超えた監視レイヤーの統合を迫られています。航空会社はゴーアラウンドの減少とダイバート決定の削減が燃料節約とスケジュールの回復力に直結するため、測定可能な恩恵を受けており、期限前にコンプライアントなA-SMGCS導入に資金を提供する経営陣の意欲を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| COVID後の二次空港における予算凍結 | -1.3% | グローバル、特に発展途上市場で深刻 | 短期(2年以内) |

| レガシー監視センサーにおけるサイバー強化のギャップ | -0.8% | グローバル、旧式インフラを持つ空港に集中 | 中期(2〜4年) |

| マルチラテレーションビーコンの周波数割り当て遅延 | -0.6% | グローバル、規制上の調整課題 | 中期(2〜4年) |

| 年間旅客数200万人未満の空港におけるレベル4導入のROI限界 | -0.9% | グローバル、小中規模空港に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

COVID後の二次空港における予算凍結

レジャー旅客や単一の主要航空会社に大きく依存する地域ゲートウェイ空港は、2020〜2022年に航空収入が急激に落ち込み、危機前の資本予算をいまだ回復できていません。多くの空港は、マルチラテレーションのアップグレードを検討する前に、老朽化した地上車両や旅客対応設備を更新しなければなりません。多国間開発銀行の助成金は一部の安全関連項目をカバーしていますが、典型的な融資枠はA-SMGCSスイートの完全導入には不十分であり、経営陣は複数の会計年度にわたって実装を段階的に進めざるを得ません。その結果、AI支援の安全ネットを備えたメガハブと、単一チャンネルの地上レーダーで運用を続ける二次空港との間で技術格差が拡大しており、トラフィックが回復する中でシステム的な安全上の懸念が高まっています。

レガシー監視センサーにおけるサイバー強化のギャップ

初期世代の地上レーダーは暗号化を欠くことが多く、パッチが年に一度しか提供されない旧式のオペレーティングシステムに依存しています。EUROCONTROLは2020年から2023年の間に航空交通管理資産に影響を与えた1,000件以上のサイバーインシデントを報告しています。そのため空港は二重のコストジレンマに直面しています。新しいレーダーを購入するか、追加の運用上の利益をもたらさない可能性のあるセキュリティレイヤーに乏しい資金を投入するかという選択です。米国の立法者は、重要なATC資産の90%が早くも2021年に陳腐化ステータスに達したと指摘しています。財務チームが専用のサイバーセキュリティ予算枠を確保するまで、アップグレード発注は年々先送りされるリスクがあり、短期的な需要を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ハードウェアの優位性がインフラ投資を牽引

ハードウェアは2024年の空港地上移動誘導管制システム市場規模の58.98%のシェアを獲得しました。これはマルチラテレーションビーコンアレイ、地上移動レーダー、アンテナマスト、および個別制御の飛行場照明が、あらゆる自動化レイヤーの物理的な前提条件であるためです。調達担当者は通常、これらの資産を滑走路改修の時期に合わせた複数年の資本計画に組み込み、規模の経済を確保しながら運用への影響を最小限に抑えます。センサーが設置されると、最長15年間にわたってソフトウェアモジュールに高付加価値のデータを供給し続けるため、支出の優先順位においてハードウェアの優位性が確保されます。サプライヤーにとっての意味は明確です。ハードウェア発注のリードタイムの長い可視性は、ソフトウェアおよびサービスのマージンが上昇する中でも安定した収益基盤を提供します。

しかしサービスは、すべての提供内容カテゴリーの中で最速となるCAGR 7.34%が見込まれています。これは空港がシステム統合リスクを担い、スタッフを訓練し、パフォーマンスベースのサービスレベル契約を提供するターンキーパートナーを求めるようになっているためです。この複雑さをアウトソーシングすることで、資本支出を予測可能な運営費に転換し、多くの民営化ハブのコンセッション契約の考え方と一致します。一方、ソフトウェアは人工知能モジュール、予測メンテナンスダッシュボード、およびA-SMGCSデータを航空会社やランプハンドリング関係者に提供するクラウドネイティブAPIを組み込むことで、ベンダーと空港ITデパートメントに付随的な収益源を生み出し、段階的なシェアを獲得し続けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

実装レベル別:レベル2の成熟度が能力とコストのバランスを実現

レベル2ソリューションは2024年の空港地上移動誘導管制システム市場シェアの45.70%を占めており、運用上の利益と財務的実現可能性の間のスイートスポットに位置していることを証明しています。単にセンサートラックを集約するだけのレベル1とは異なり、レベル2は滑走路侵入アラートや相反するクリアランス警告などの安全ネットを追加し、状況認識を即座に向上させます。インターフェースが従来のレーダースクリーンを基盤としているため、管制官は迅速に適応でき、再訓練を最小限に抑え、手順の全面的な見直しを回避できます。

しかし成長の注目はレベル4に集まっており、CAGRは9.72%と予測されています。メガハブがネットゼロタクシーを追求し、デジタル共有タワーのパラダイムへと移行しているためです。投資の閾値は高く、グリーンフィールド設置では1億5,000万米ドルを超えることも多いですが、その見返りとして1回の移動あたり3〜5分のタクシー時間短縮と、航空会社が長距離フライト1便あたり1万米ドルと試算する燃料節約が含まれます。欧州および湾岸地域の早期採用者はすでにレベル4の指標をサステナビリティ開示に組み込んでおり、排出量削減だけで10年以内に資本コストの約3分の1をカバーできると予測しています。

空港規模別:大規模空港がリードし、小規模施設が加速

大規模ハブ空港は2024年の収益の51.10%を確保しました。これは数百の同時地上アクターを管理しなければならないためです。定期便ジェット機、貨物フィーダー、地上支援機器、および自律型エアサイドバスが、監視の失敗が壊滅的な安全リスクと甚大な商業的損失をもたらす条件下で運用されています。その結果、取締役会は滑走路修繕、ピア拡張、およびA-SMGCSアップグレードを単一のメガプロジェクトに束ねた資本計画を承認し、土木工事とデジタルシステム間の同期を確保しています。

国内ネットワークへのフィーダーとして機能する多くの小規模空港は、初期のカメラ、サーバー、およびライセンス費用を大幅に削減するモジュール式クラウドネイティブ製品により、CAGR 6.98%が見込まれています。ベンダーは現在、年間移動数2万件未満、5万件未満、または10万件未満のトラフィック帯に基づいてセンサーキットを事前設定しており、エンジニアリング能力が限られたオペレーターの調達を簡素化しています。この民主化効果はインドおよび東南アジアで顕著であり、州政府は航空会社の関心を確保するために地域空港が国際ゲートウェイと同じ安全基準を満たすことを求めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

アプリケーション別:監視の基盤が高度な機能を可能にする

監視は2024年の空港地上移動誘導管制システム市場の36.85%のシェアを占めました。これは信頼性の高い位置データがスタック内のすべての高次機能の根本的な入力であるためです。航空会社、航空航法サービスプロバイダー、および地上ハンドラーはすべて同じトラックデータを取り込み、監視レイヤーを部門間の調整を合理化する唯一の信頼できる情報源に変換します。

しかし誘導アプリケーションはCAGR 7.65%で成長すると予測されており、業界が反応的な地上移動管理から積極的な管理へと転換していることを反映しています。ダイナミックなタクシー照明、自動横断クリアランス、および渋滞を考慮したルーティングエンジンはブロック時間を短縮し、燃料消費を削減することで、空港のグリーンボンドファイナンスへのアクセスを強化するESG配当をもたらします。ソフトウェアベンダーは誘導モジュールを固定ライセンスではなく移動ごとの料金でライセンス供与するケースが増えており、ベンダーのインセンティブを顧客の効率目標に合わせ、小規模ゲートウェイのキャッシュフロープロファイルを平準化しています。

地域分析

欧州は2024年の空港地上移動誘導管制システム市場の31.74%を支配しました。これは単一の政策の傘である単一欧州空域が機器の標準化を加速し、COOPANSなどのコンソーシアムが調達、訓練、およびサイバー防衛リソースを共有できるようにしているためです。複数国の航空航法サービスプロバイダーの協力により、サプライヤーは多数の拠点をカバーするより大規模な契約範囲から恩恵を受け、より強固なメンテナンスフットプリントを可能にし、AIネイティブの意思決定支援モジュールに関するR&Dを促進しています。欧州連合の一貫した気候政策フレームワークは、排出量削減型の地上ハンドリング技術をグリーンインフラファンドの対象とすることで普及をさらに促進し、空港の資本コストを効果的に低下させています。

北米は価値において第2位にランクされており、450以上の飛行場にマルチラテレーション受信機を設置し、低視程誘導規則を施行するFAAの地上認識イニシアティブによって支えられています。ハブアンドスポークシステムで運航する航空会社は、大規模な乗り継ぎ空港でのわずかなタクシーアウト遅延でもネットワーク全体に波及するため、これらの機能を支持しています。2025年国家航空準備法などの関連法案はサイバーセキュリティ助成金を充当しており、エアサイド監視を受益者として明示的に指定し、継続的な連邦財政支援を示しています。

アジア太平洋地域は2030年にかけてCAGR 7.14%と予測される断然の成長リーダーです。中国の5カ年交通計画は12以上の新規民間空港を承認しており、国家空域改革がデータ駆動型の運用を重視しているため、各空港は初日からレベル3以上の機能に対応するよう整備されています。インドの地域空港の民営化はPPP資本と航空総局の安全目標を組み合わせており、GMRやAdaniなどのオペレーターがトラフィック成長クレジットを確保するためにセンサー調達を加速しています。その他の地域では、インドネシア、ベトナム、フィリピンが政府系ファンドとJICAローンを組み合わせて主要ゲートウェイを近代化しており、成熟した西洋市場を超えて多様化を図る中堅A-SMGCSベンダーに調達の扉を開いています。中東およびアフリカは絶対的な支出では後れを取っていますが、ドバイ・ドーハ・リヤドのトライアドと急成長するエチオピア航空グループは世界クラスのマスタープランニングの野心を維持しており、サプライヤーが無視できない長期的なプロジェクトパイプラインを維持しています。

競合環境

Thales、Saab、およびHoneywellは、高い規制上のハードルと複数年にわたる安全実績が自然な参入障壁として機能するため、中程度の集中度を持つ市場の上位層を占めています。ThalesのTopSkyはCOOPANSアライアンスのもとでアップグレードされ、6つの航空航法サービスプロバイダーにわたって均一な機能を提供しています。これは単一コードベースモデルがライフサイクルコストを削減しながら進化するSESAR主導の要件に対応できることを証明しています。SaabのASDE-Xは米国の35空港での実績を持ち、Terminal Flight Data Management技術は約90のタワーに展開されており、リスク回避的な調達委員会に響く信頼性の評判を確立しています。[3]出典:Saab、「FAA地上安全ソリューション」、saab.com

IndraやFrequentisなどの中堅競合他社は、レガシーレーダーバックボーンとシームレスに統合するモジュール式デジタルタワーおよび仮想ランプソリューションを通じてニッチを開拓しています。IndraのFAAとの2024年7月のフレームワーク合意により、AeroBOSSが450以上の空港の適格製品リストに掲載され、米国市場へのパスファインダー型のルートが開かれました。一方Frequentisは、小規模な欧州およびカナダの飛行場が18ヶ月以内に導入できるカメラベースのリモートタワーキットを提供することでシェアを拡大しています。

第3のグループはAI最適化に特化したデジタルネイティブ企業で構成されています。Assaiaのターンアラウンドプラットフォームは、監視トラックの上にコンピュータビジョン分析を重ね合わせ、パイロットサイトで1日1ゲートターンを解放しており、航空会社はこの成果を即座に収益化しています。これらのスペシャリストはプライム企業と提携することが多く、認証、ハードウェア、およびメンテナンスを既存企業に委ねながらアルゴリズムの核心部分を提供しています。その結果、競争の最前線はハードウェアの仕様だけでなく、サービス提供モデルとデータ交換エコシステムを中心に展開されるようになっています。

先進地上移動誘導管制システム産業リーダー

Thales Group

Saab AB

Honeywell International Inc.

Indra Sistemas, S.A.

ADB SAFEGATE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:DECEAの一部であるCISCEAは、ブラジルの9基の一次および二次監視レーダーの近代化契約をThalesに授与しました。プレジデンテ・プルデンテ空港への一次TRAC NGおよび二次RSM NGレーダーの共同設置は、Thalesの133番目のATC レーダー展開となり、ブラジルの空域の80%以上を確保しています。

- 2024年2月:デンマークのレーダーソリューションリーダーであるTermaは、Indra SistemasからSCANTER 5502地上移動レーダー(SMR)の重要な受注を確保しました。これらのレーダーはベンガルール、ムンバイ、ナビムンバイ、およびハイデラバード空港に設置され、運用能力と安全性を向上させます。Termaは最先端技術でインドの成長する航空セクターを引き続き支援しています。

グローバル先進地上移動誘導管制システム市場レポートの調査範囲

| ハードウェア |

| ソフトウェア |

| サービス |

| レベル1 |

| レベル2 |

| レベル3 |

| レベル4 |

| 大規模空港 |

| 中規模空港 |

| 小規模空港 |

| 軍用飛行場 |

| 監視 |

| モニタリングおよびアラート |

| 誘導 |

| 計画およびルーティング |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| カタール | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 提供内容別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 実装レベル別 | レベル1 | ||

| レベル2 | |||

| レベル3 | |||

| レベル4 | |||

| 空港規模別 | 大規模空港 | ||

| 中規模空港 | |||

| 小規模空港 | |||

| 軍用飛行場 | |||

| アプリケーション別 | 監視 | ||

| モニタリングおよびアラート | |||

| 誘導 | |||

| 計画およびルーティング | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| カタール | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年の空港地上移動誘導管制システム市場の規模はどのくらいですか?

市場は2025年に55億5,000万米ドルに達し、2030年までに73億8,000万米ドルに達すると予測されており、CAGR 5.87%を反映しています。

最も成長が速い提供内容セグメントはどれですか?

サービスはCAGR 7.34%で拡大しています。これは空港がターンキー統合とパフォーマンスベースの契約をますます好むようになっているためです。

現在の導入において支配的な実装レベルはどれですか?

レベル2ソリューションは45.70%のシェアを保持しており、強化された監視と管理可能なコストおよび運用変更のバランスを取っています。

最も高い成長率を示す空港規模はどれですか?

小規模空港はモジュール式クラウドネイティブソリューションが参入障壁を低下させることにより、2030年にかけてCAGR 6.98%を記録しています。

アジア太平洋地域が最も成長の速い地域である理由は何ですか?

同地域のCAGR 7.14%は、中国、インド、および東南アジアにおける大規模なグリーンフィールド空港建設と政府の資金支援が組み合わさったことによるものです。

主要なA-SMGCSサプライヤーはどこですか?

Thales、Saab、およびHoneywellがリストのトップを占め、IndraとADB SAFEGATEはデジタルタワーおよびAIパートナーシップを通じて中堅ポジションを強化しています。

最終更新日: