室内測位・ナビゲーション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

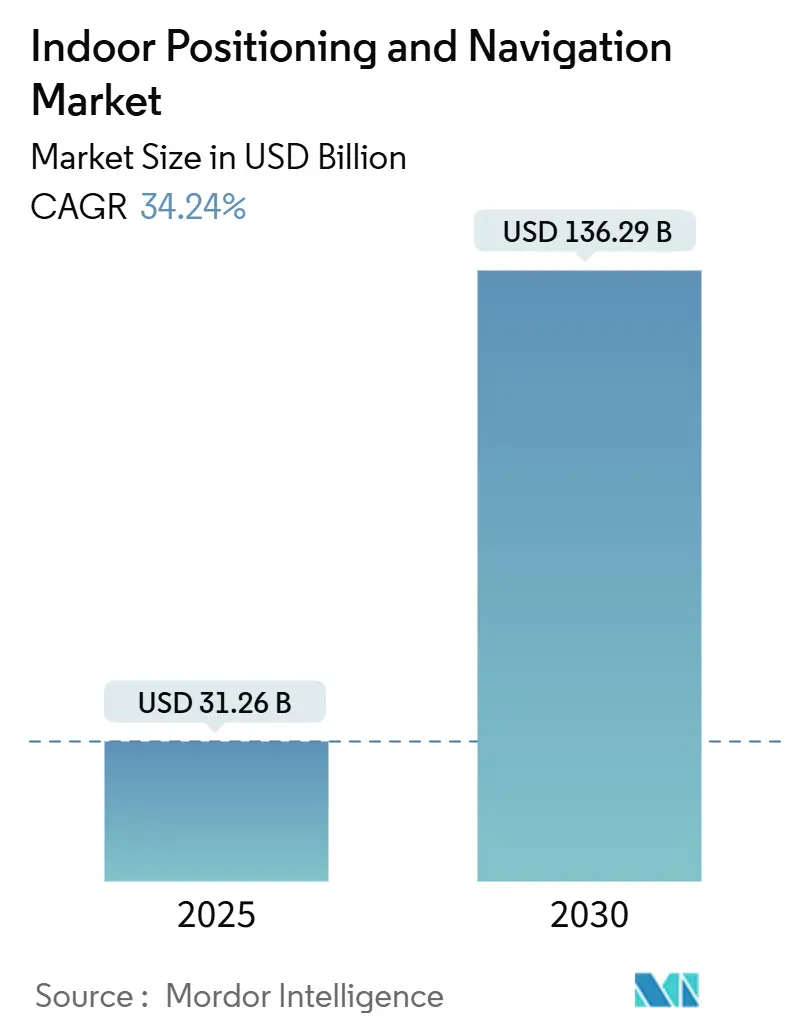

| 市場規模 (2025) | 31.26 十億米ドル |

| 市場規模 (2030) | 136.29 十億米ドル |

| 成長率 (2025 - 2030) | 34.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

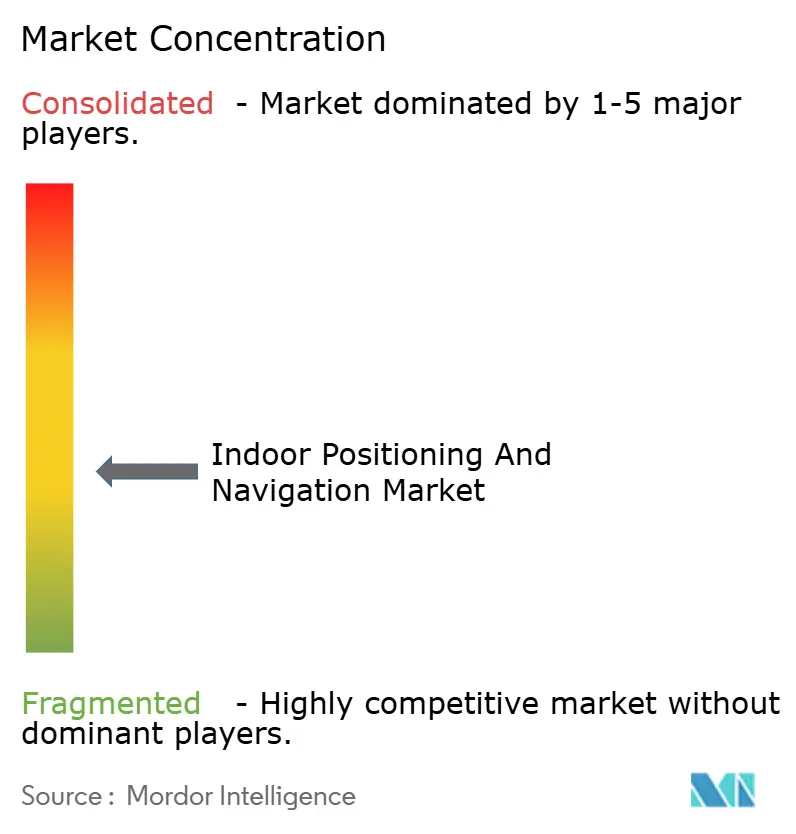

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる室内測位・ナビゲーション市場分析

室内測位・ナビゲーション市場規模は2025年に310億2,600万米ドルとなり、2030年までに1,362億9,000万米ドルに達する見込みで、予測期間中の年平均成長率は34.24%を反映しています。この急速な拡大は、BLEおよびUWB対応スマートフォンの普及、センチメートルレベルの精度を実現するIEEE 802.11az(Wi-Fi 7)アクセスポイントの商業展開、および屋内での信頼性の高いZ軸測位を求める緊急サービス規制という複数の相互強化要因によって支えられています。企業はこれらの進歩を活用して業務効率の向上、顧客エンゲージメントの強化、および位置精度に関する規制への準拠を実現しています。一方、技術サプライヤーはFiRaコンソーシアムを通じた新デバイスの認証取得と、測位機能をより広範なIoTおよびデジタルツインプラットフォームへ統合することを競い合っており、データ駆動型の施設運営と資産インテリジェンスへの構造的転換を示しています。

主要レポートのポイント

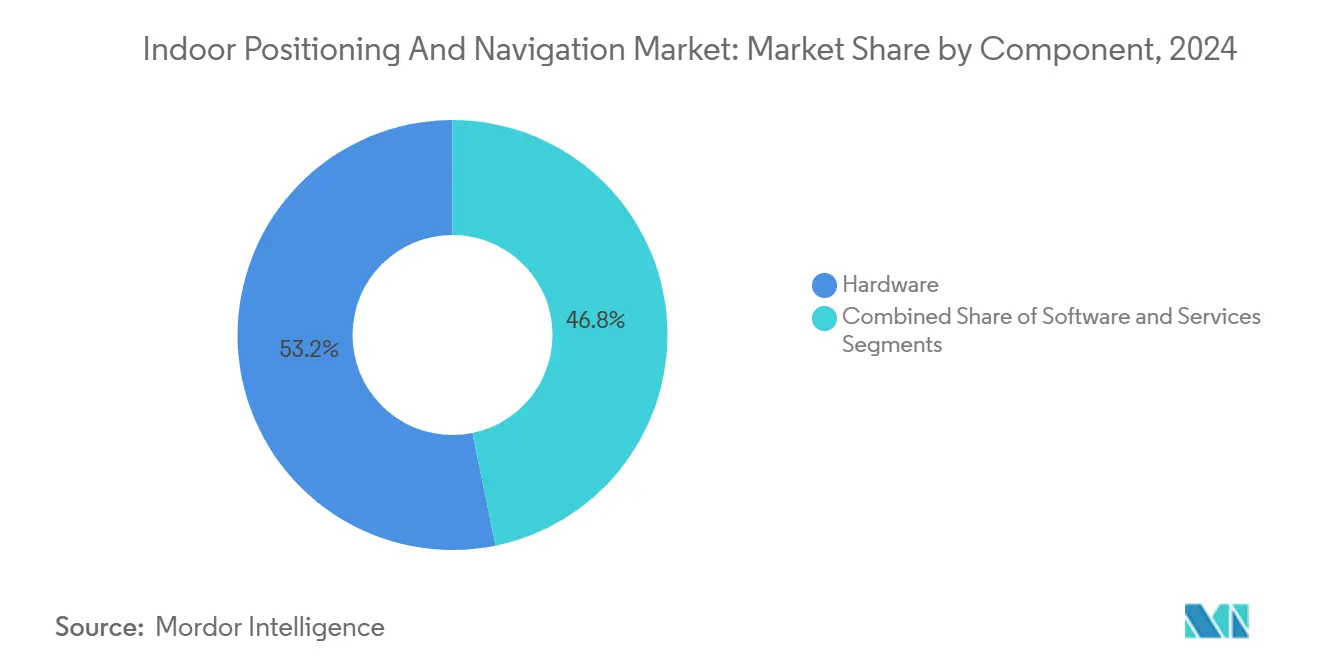

- コンポーネント別では、ハードウェアが2024年の室内測位・ナビゲーション市場において収益シェア53.21%でリードしており、サービスは2030年にかけて年平均成長率35.12%で拡大する見込みです。

- 技術別では、Bluetooth Low Energyが2024年の室内測位・ナビゲーション市場シェアの33.76%を獲得し、超広帯域無線は2030年にかけて年平均成長率34.33%で進展しています。

- アプリケーション別では、資産・人員追跡が2024年の室内測位・ナビゲーション市場規模の39.86%を占め、近接マーケティングおよび店内分析は2030年にかけて年平均成長率34.47%で成長する見込みです。

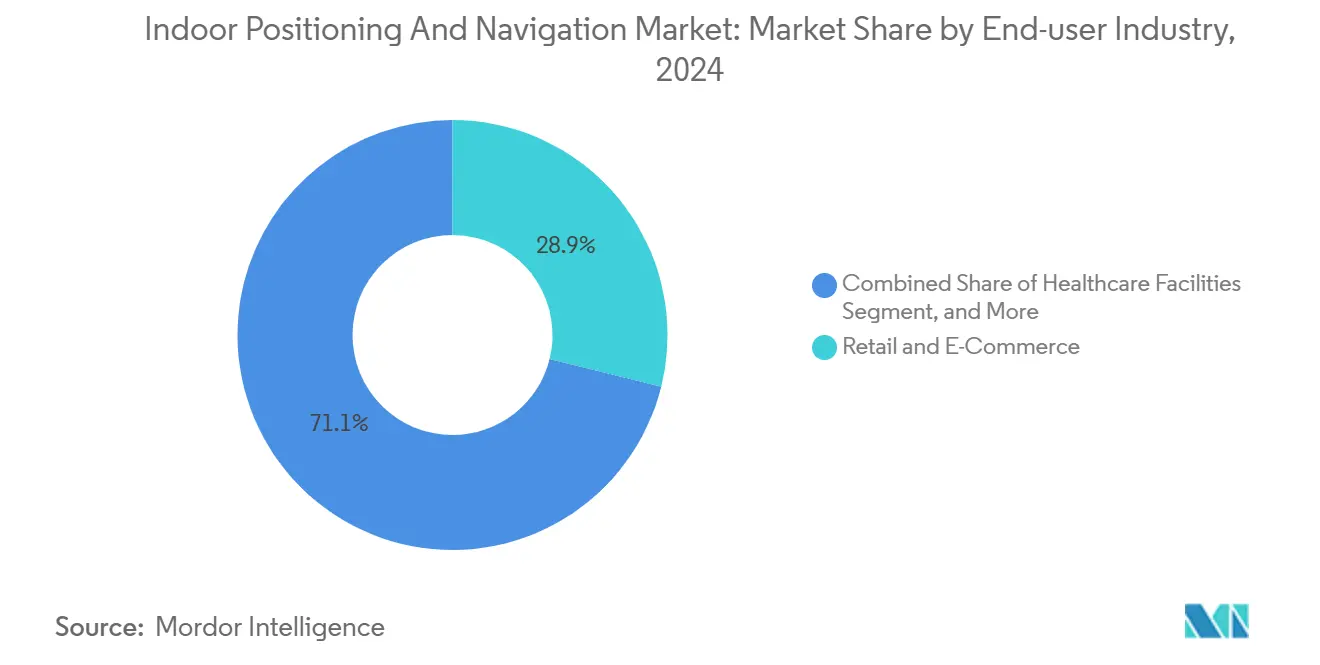

- エンドユーザー産業別では、小売・Eコマースが2024年の室内測位・ナビゲーション市場の28.86%を占め、スマートビルおよびコーポレートキャンパスが年平均成長率34.49%と最も高い予測成長率を示しています。

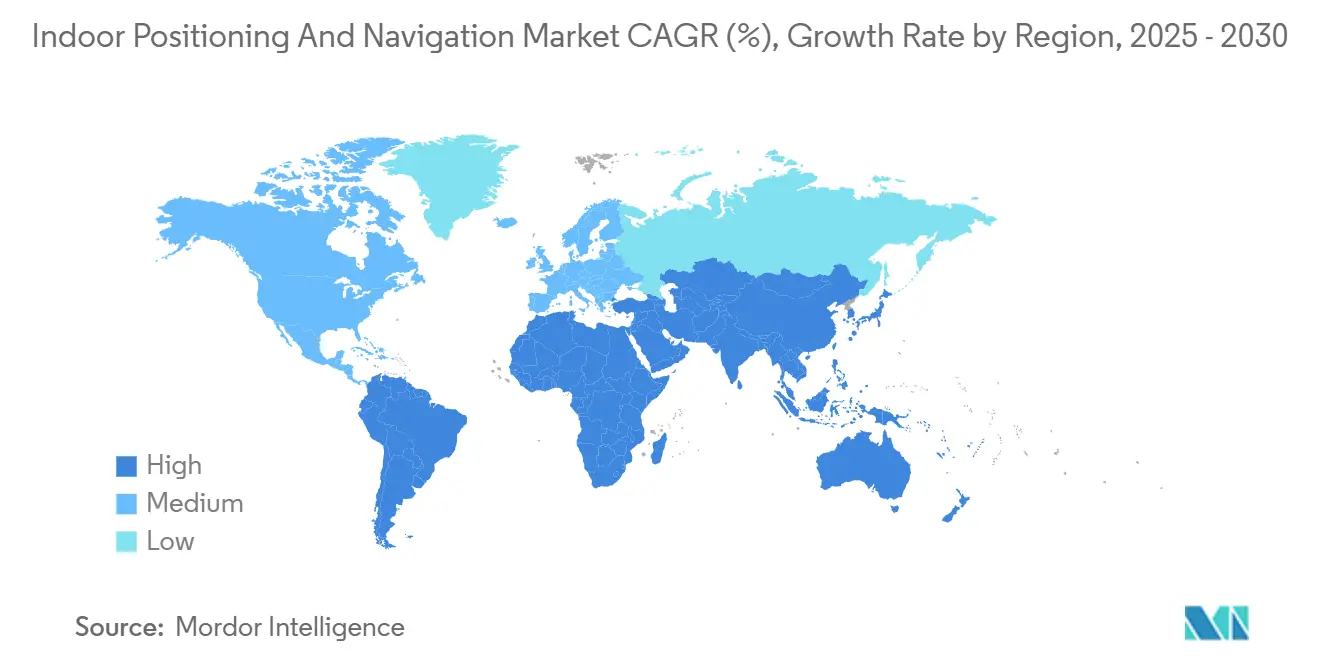

- 地域別では、北米が2024年の金額の37.58%を占め、アジア太平洋地域が2030年にかけて年平均成長率34.89%と最も急成長している地域です。

世界の室内測位・ナビゲーション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BLE・UWB対応スマートフォンの普及 | +8.2% | 世界全体、北米およびアジア太平洋地域での早期成果 | 短期(2年以内) |

| 小売チェーンにおける店内分析および位置情報サービスへの需要増加 | +6.8% | 北米およびEUからアジア太平洋地域へ拡大 | 中期(2〜4年) |

| 物流・製造業全体でのIoT駆動型資産追跡の急増 | +7.1% | 世界全体、産業集積地に集中 | 中期(2〜4年) |

| IEEE 802.11az(Wi-Fi 7)の展開によるセンチメートルレベルの精度実現 | +5.9% | 世界全体、先進国市場が主導 | 長期(4年以上) |

| スマートビル向けデジタルツインプラットフォームへの屋内データ統合 | +4.3% | 北米およびEU、アジア太平洋地域でも台頭 | 長期(4年以上) |

| 緊急サービスのZ軸義務化(例:FCC)による展開加速 | +6.1% | 北米、他地域へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

BLE・UWB対応スマートフォンの普及が消費者採用を促進。

フラッグシップ端末には現在、統合型BLE 5.4およびUWBラジオが標準搭載されており、高精度測距がプレミアムオプションではなくデフォルト機能となっています。SamsungのGalaxy S24+は2025年3月にFiRa Core 3.0認証を取得し、Dynamic STS、CCCデバイス機能、およびセンチメートルレベルの屋内精度を実現する複数の双方向測距モードを実証しました。[1]FiRaコンソーシアム、「Galaxy S24+認証」、FIRACONSORTIUM.ORGこのような認証は相互運用性の不確実性を排除し、企業リスクを低減します。消費者が測位センサーとしても機能するスマートフォンを携帯するようになると、小売業者、空港、病院はより軽量なインフラ構成で展開しながらも豊富な位置データにアクセスできます。その結果生じるネットワーク効果はサイトあたりのコストを低下させ、特にスマートフォン普及率が90%を超える顧客向け施設においてROI計算を改善します。AppleがiPhoneおよびApple WatchモデルにわたってUWBチップを並行展開していることは、マルチプラットフォームのベースラインを強化し、アプリケーション開発を加速させます。したがって企業は、スマートフォンの普及を、補完的なアンカー、分析ツール、およびマネージドサービスへの投資を正当化する戦略的変曲点として認識しています。

店内分析および位置情報サービスへの需要増加

小売チェーンは来客動向のインサイトをより高いコンバージョン率に転換することを目指しています。リアルタイム分析と組み合わせたBLEビーコンは、買い物客がターゲットカテゴリーの近くに滞在した際に近距離プロモーションをトリガーし、標準的なプッシュキャンペーンと比較して引き換え率を15〜25%向上させることができます。例えば食料品事業者は、青果コーナーでの滞在時間を監視してエンドキャップの配置を改善し、スタッフのスケジュールを調整しています。測位データと融合したコンピュータビジョンシステムは、移動ヒートマップをSKUレベルの販売トレンドと相関させ、プラノグラムの有効性に関する実用的なガイダンスを提供します。GDPRの規則により、欧州の小売業者は同意フローと匿名化レイヤーを実装することが義務付けられており、個人を追跡せずに行動を集計するプライバシー保護型ローカライゼーションへの関心が高まっています。これらの展開が成熟するにつれ、分析モジュールはロイヤルティアプリとの統合を深め、コンプライアンスを維持しながらパーソナライゼーションを向上させています。

物流・製造業全体でのIoT駆動型資産追跡の急増

産業施設はリアルタイムの資産可視性をインダストリー4.0アジェンダの必須要素と見なしています。倉庫内のUWBベースのネットワークは、パレット、フォークリフト、および作業者に対するサブメーター精度の位置データにより、平均ピッキング時間を20〜30%削減しました。自動車ラインでは、仕掛品車両にUWBタグを使用してジャスト・イン・タイムの部品納入を同期させ、バッファ在庫を40%削減し、付加価値活動のためのフロアスペースを確保しています。測位フィードを倉庫管理システムおよび製造実行システムと組み合わせることで、混雑や設備状況に応じて調整する動的ルーティングが可能となり、サイクルタイムの短縮と労働生産性の向上をもたらします。採用は危険環境(鉱山、化学プラント)にも拡大しており、タグが自動ジオフェンシングとインシデントアラートを提供することで、作業者の安全性と規制コンプライアンスを強化しています。[2]国土安全保障省、「ファーストレスポンダーの屋内位置情報強化に関する契約」、DHS.GOV

IEEE 802.11az(Wi-Fi 7)の展開によるセンチメートルレベルの精度実現

Wi-Fi 7のFine Timing Measurementはサブナノ秒精度の飛行時間計算を導入し、従来のWi-Fi世代の1〜3メートルの範囲と比較して測位誤差を10〜30センチメートルに縮小します。これにより企業は新たな無線レイヤーを設置することなく、WLANのアップグレードに屋内測位を組み込むことができ、予算の負担を軽減します。病院では、Wi-Fiベースの輸液ポンプや車椅子の精密測位により、既存の患者データネットワークを妨げることなくワークフローの最適化が実現します。オフィスキャンパスでは、同じアクセスポイントを接続性と在室分析の両方に使用し、リース判断に役立つスペース利用ダッシュボードを実現しています。IEEE 802.11azは後方互換性を維持しているため、組織は既存の投資を保護し、運用リスクを最小化しながら段階的に技術を導入することができます。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 普遍的な相互運用性標準の欠如 | -4.7% | 世界全体、マルチベンダー展開に影響 | 中期(2〜4年) |

| 高額な初期インフラおよびキャリブレーションコスト | -5.2% | 世界全体、価格感応度の高い市場でより顕著 | 短期(2年以内) |

| 精密な屋内追跡に関するプライバシーおよびデータ主権への懸念の高まり | -3.8% | EUおよびプライバシー意識の高い地域 | 長期(4年以上) |

| 高密度都市の高層ビルにおけるマルチパスによる精度損失 | -2.9% | 世界中の都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高額な初期インフラおよびキャリブレーションコスト

10万平方フィートにわたる完全カバレッジのUWB展開は、アンカー、ケーブル、および初期サイトキャリブレーションを考慮すると5万米ドルを超える場合があります。継続的なメンテナンスは、フロアプランの変更やRF環境の変化に伴い精度を維持するために、年間15〜20%が追加されることが多いです。熟練したRF技術者は、成熟した北米および欧州市場以外では依然として不足しており、プロジェクトのタイムラインを長引かせ、人件費を押し上げています。FDA基準の精度を求める医療機関の展開では、アンカー密度を2倍にする必要がある場合があり、資本要件が増大し、意図したROIを損なう部分的な範囲での展開を余儀なくされることがあります。これらの経済的障壁は、投資を償却するための規模を持たない中小企業の採用を遅らせています。

精密な屋内追跡に関するプライバシーおよびデータ主権への懸念の高まり

GDPRの執行により、センチメートルレベルの屋内追跡に関連するリスクが注目されています。欧州の規制当局は、同意メカニズムと匿名化保護措置が欠如していた事例において1,000万ユーロ(1,130万米ドル)を超える罰金を科しています。労働組合は、リアルタイムの位置情報が労働者を過度な監視にさらすと主張し、従業員の一括監視に反対しています。マルチテナントビルでは課題がさらに複雑化します。単一のアンカーネットワークが無関係の入居者を偶発的に追跡する可能性があり、組織横断的な責任が生じ、きめ細かなアクセス制御が必要となります。その結果、調達チームはオンプレミス分析と法的審査を優先し、販売サイクルを長引かせ、ソリューションコストを増大させています。[3]The Bridge、「Guide RoboticsがJPY 1億円を調達」、THEBRIDGE.JP

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性がサービスの台頭に直面

ハードウェアはサブメーター精度を達成するために不可欠なアンカー、ビーコン、タグ、および専用チップの調達により、2024年の収益の53.21%を占めました。ハードウェアの室内測位・ナビゲーション市場規模は着実に拡大する見込みですが、マネージドサービス契約が台頭するにつれてそのシェアは低下するでしょう。NXPおよびQorvoからのチップ歩留まりの向上によって推進される部品価格の下落は対象市場を拡大しましたが、キャリブレーションの複雑さは依然として専門パートナーによって最もよく解決される障壁を生み出しています。

2030年にかけて年平均成長率35.12%を記録すると予測されるサービスは、技術的卓越性が部品表コストよりも展開の専門知識に依存するという認識の高まりを反映しています。システムインテグレーター、施設管理会社、および通信事業者は現在、設計、設置、およびライフサイクル最適化を複数年契約にバンドルし、一時的な設備投資を年金型の運用費用に転換しています。ソフトウェアはクラウドネイティブのダッシュボードと分析を可能にする中間的な位置を占めていますが、オープンソースフレームワークとの競争が価格決定力を制限しています。

技術別:超広帯域無線がBLEの市場リーダーシップに挑戦

BLEはほぼ全てのスマートフォンへの対応と低いインフラ要件により、2024年の収益の33.76%を獲得しました。小売環境では、BLEビーコンは通路レベルの近接エンゲージメントに十分であり、そのコストプロファイルは予算を重視するオーナーにとって魅力的です。しかし超広帯域無線は、AppleおよびSamsungのエコシステムの動向に支えられ、より速く成長しています。FiRa認証デバイスが消費者に普及し、産業バイヤーが自動化のためのセンチメートルレベルの精度を求めるにつれ、超広帯域無線の室内測位・ナビゲーション市場シェアは上昇するでしょう。

IEEE 802.11azはWi-Fiを第三の柱として位置付け、既存のアクセスポイントグリッドを活用して追加支出を削減します。RFID、磁気、および慣性方式は、RF透過性が問題となるか、コスト閾値が精度ニーズを上回る地下鉱山や製鉄所などの特定のニッチ分野で存続しています。クロステクノロジーフュージョンが台頭しており、ハイブリッドエンジンがBLE、超広帯域無線、およびWi-Fiの観測値をリアルタイムで重み付けし、ユーザーがカバレッジゾーンを移動する際に最良の信号を選択して継続性を維持します。

アプリケーション別:資産追跡がリードし、分析が加速

資産・人員追跡は、倉庫、工場、病院における迅速かつ定量化可能な生産性向上に支えられ、2024年の金額の39.86%を生み出しました。このセグメントの室内測位・ナビゲーション市場規模は拡大を続けますが、データリッチな消費者向けアプリケーションが拡大するにつれてその相対的な優位性は緩和されるでしょう。年平均成長率34.47%で進展する近接マーケティングおよび店内分析は、スマートフォンとBLEビーコンを活用してオファーをパーソナライズし、来客パターンを調査し、プラノグラムを最適化します。

ウェイファインディングは、訪問者満足度指標がスムーズなナビゲーションと相関する空港、ショッピングモール、医療キャンパスにおいて重要性を維持しています。緊急サービスアプリケーションは、通話の80%に対してサブ3メートルの垂直精度を要求するFCCの義務化から追い風を受けています。一方、AR・VR施設はデジタルオーバーレイを同期させるために屋内測位をテストしていますが、デバイスコストとプライバシーへの懸念が近期の数量を制限しています。

エンドユーザー産業別:スマートビルが成長リーダーとして台頭

小売・Eコマースは、顧客向けおよび在庫管理の両方のユースケースに支えられ、2024年の支出の28.86%を占めました。しかし、スマートビルおよびコーポレートキャンパスは、デジタルツインプラットフォームがHVAC負荷の最適化、会議室のスケジューリング、および安全コンプライアンスのためにリアルタイムの位置情報を活用することから、最速の年平均成長率34.49%が予測されています。室内測位・ナビゲーション産業はここで、ビルオートメーションベンダーおよびエネルギー性能契約との相乗効果を見出しています。

医療機関の採用は、病院が機器の探索時間を短縮し、感染管理手順を改善しようとするにつれて加速しています。製造工場のマネージャーは、仕掛品の可視性と予知保全スケジュールのためにMESダッシュボードに位置データを組み込んでいます。交通ハブ(空港、海港)は、旅客ルーティング、手荷物取り扱い、および地上支援フリート管理にこの技術を採用しています。各業種が異なるKPIを重視しており、ソリューションプロバイダーは業種固有のモジュールを開発することを余儀なくされています。

地域分析

北米は2024年の収益の37.58%でリードしており、FCCのE911規則が公共安全エコシステム全体での早期展開を促進した米国が中心となっています。米国の病院、小売業者、大学はパイロットプロジェクトをキャンパス全体の展開へと拡大し、参照事例とインテグレーターの成熟したネットワークによって検証されています。カナダもこれに続き、医療資産追跡とスマートオフィスの改修に注力しています。メキシコは絶対規模では小さいものの、多国籍サプライチェーン基準を満たすためにマキラドーラ地帯が物流ワークフローをデジタル化するにつれて追いついています。

アジア太平洋地域は成長エンジンであり、年平均成長率34.89%が予測されています。中国の産業団地とスマートシティプロジェクトは、UWBアンカーを5GおよびIoTフレームワークに統合し、機械、エネルギー消費、および労働力の安全をリアルタイムで監視するデジタルツインを実現しています。日本と韓国は標準開発と早期採用に多大な投資を行っており、高い技術リテラシーが企業の賛同を加速させています。インドはEコマースの拡大に伴う倉庫需要の増加により長期的な上昇余地を示していますが、コスト感応度からBLEとWi-Fiのハイブリッドアーキテクチャが必要とされています。Guide Roboticsの視覚SLAMソリューション向け1億円(6,700万米ドル)の資金調達などのベンチャー投資は、スタートアップエコシステム全体でのモメンタムを示しています。

欧州はより厳格なプライバシー規制にもかかわらず着実に成長しています。ドイツと英国は産業・小売分析プログラムを試験的に実施し、フランスは交通ハブでの旅客体験向上を重視しています。GDPRはコンプライアンスコストを15〜25%引き上げていますが、エッジ処理と匿名化分析における地域のイノベーションを促進しています。プライバシー・バイ・デザインのアーキテクチャを実証できるベンダーは、地域内外で競争上の優位性を獲得しています。

競合状況

市場は依然として断片化しており、単一のサプライヤーが低い二桁台を超えるシェアを持つことはありません。エコシステムプレーヤーは3つの重複する階層に分類されます。第一に、プラットフォーム大手(Apple、Cisco、Huawei)は、スマートフォン、WLANアクセスポイント、およびネットワーク管理スイートに位置情報機能を組み込み、隣接サービスを通じて収益化しています。第二に、専門ベンダー(Quuppa、Humatics、Pozyx)は、製造業や医療などの高精度垂直市場に注力し、独自アルゴリズムと堅牢なハードウェアによって差別化しています。第三に、インテグレーターおよびマネージドサービスプロバイダーがコンポーネントをターンキーオファリングにバンドルし、リソースに制約のある企業の展開を容易にしています。

ハードウェアのコモディティ化が進む中、競争はソフトウェアと分析へと移行しています。MetaのUWB特許ポートフォリオは、空間コンピューティングおよびAR・VRユースケースへの戦略的賭けを示しています。FiRa認証は独自の無線スタックの優位性の余地を狭め、ベンダーは展開までの時間、キャリブレーションの自動化、および総所有コストで競争することを余儀なくされています。戦略的アライアンスが形成されており、Wi-Fiチップセットメーカーが超広帯域無線の専門企業と提携してコンボモジュールを提供し、施設管理会社が小規模インテグレーターを買収してドメイン専門知識を確保しています。クラウド分析とサポートサービスにおける規模の経済がスタンドアロンのニッチ測位を上回ることから、統合が進む可能性が高いです。

室内測位・ナビゲーション産業のリーダー企業

Apple Inc.

Huawei Technologies Co., Ltd.

Zebra Technologies Corporation

Cisco Systems, Inc.

Quuppa Oy

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Samsung Galaxy S24+がFiRa Core 3.0認証を取得し、センチメートルレベルの精度のためのDynamic STSおよび高度な測距モードを検証

- 2025年1月:FiRaコンソーシアムが認証リリース3.0を導入し、UWBデバイス向けの機能別検証トラックを追加

- 2024年11月:Wirepasが産業サイトの屋内測位を補完するメッシュIoT接続の拡大に向けて2,200万米ドルのシリーズDを完了

- 2024年10月:国土安全保障省がファーストレスポンダーのUWB追跡を改善するPOINTER契約を授与し、重要な緊急業務向けの技術を承認

世界の室内測位・ナビゲーション市場レポートの調査範囲

| ハードウェア |

| ソフトウェア |

| サービス |

| Bluetooth Low Energy(BLE) |

| 超広帯域無線(UWB) |

| Wi-Fi(RSSI、RTT、802.11az) |

| 無線周波数識別(RFID) |

| 磁気・慣性 |

| その他の技術 |

| 資産・人員追跡 |

| ウェイファインディングおよび屋内ナビゲーション |

| 近接マーケティングおよび店内分析 |

| 緊急対応およびファーストレスポンダー追跡 |

| ゲーム、AR・VRおよび訪問者エンゲージメント |

| 小売・Eコマース |

| 医療施設 |

| 製造・倉庫 |

| 交通・物流ハブ |

| スマートビルおよびコーポレートキャンパス |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 技術別 | Bluetooth Low Energy(BLE) | ||

| 超広帯域無線(UWB) | |||

| Wi-Fi(RSSI、RTT、802.11az) | |||

| 無線周波数識別(RFID) | |||

| 磁気・慣性 | |||

| その他の技術 | |||

| アプリケーション別 | 資産・人員追跡 | ||

| ウェイファインディングおよび屋内ナビゲーション | |||

| 近接マーケティングおよび店内分析 | |||

| 緊急対応およびファーストレスポンダー追跡 | |||

| ゲーム、AR・VRおよび訪問者エンゲージメント | |||

| エンドユーザー産業別 | 小売・Eコマース | ||

| 医療施設 | |||

| 製造・倉庫 | |||

| 交通・物流ハブ | |||

| スマートビルおよびコーポレートキャンパス | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2030年までに屋内測位の展開規模はどの程度になるか?

室内測位・ナビゲーション市場は2030年までに1,362億9,000万米ドルに達し、2025年の310億2,600万米ドルを基準として年平均成長率34.24%で拡大する見込みです。

最も急速に普及している技術は何か?

超広帯域無線は、主要なスマートフォンメーカーがUWBチップを搭載するにつれて年平均成長率34.33%で成長しており、センチメートルレベルの精度に対する企業需要を促進しています。

スマートビルにおける採用を促進する要因は何か?

デジタルツインプラットフォームとの統合により、エネルギー最適化、スペース利用分析、および安全監視が可能となり、スマートビルが年平均成長率34.49%で最も急成長するエンドユーザーセグメントとなっています。

緊急サービス規制は市場にどのような影響を与えるか?

FCCのE911規則は屋内通話の80%に対してサブ3メートルの垂直精度を義務付けており、米国企業の展開加速を促し、世界のベストプラクティスを形成しています。

中小企業にとっての主要なコスト障壁は何か?

初期インフラとキャリブレーションは中規模施設で5万米ドルを超える場合があり、年間メンテナンスが15〜20%追加されることから、マネージドサービスモデルが魅力的となっています。

最も高い成長ポテンシャルを示す地域はどこか?

アジア太平洋地域は、中国のスマートシティ投資と製造自動化プログラムに牽引され、年平均成長率34.89%で拡大する見込みです。

最終更新日: