自律型フォークリフト市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.21 十億米ドル |

| 市場規模 (2031) | 5.72 十億米ドル |

| 成長率 (2026 - 2031) | 12.23% CAGR |

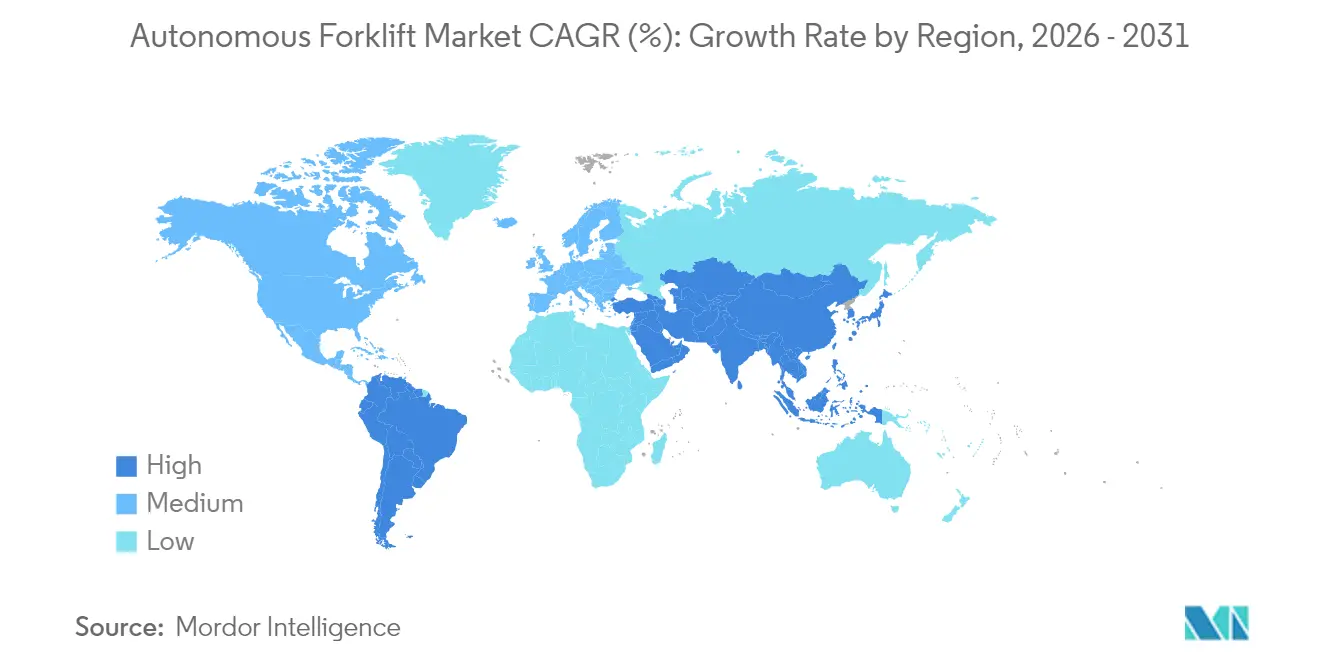

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自律型フォークリフト市場分析

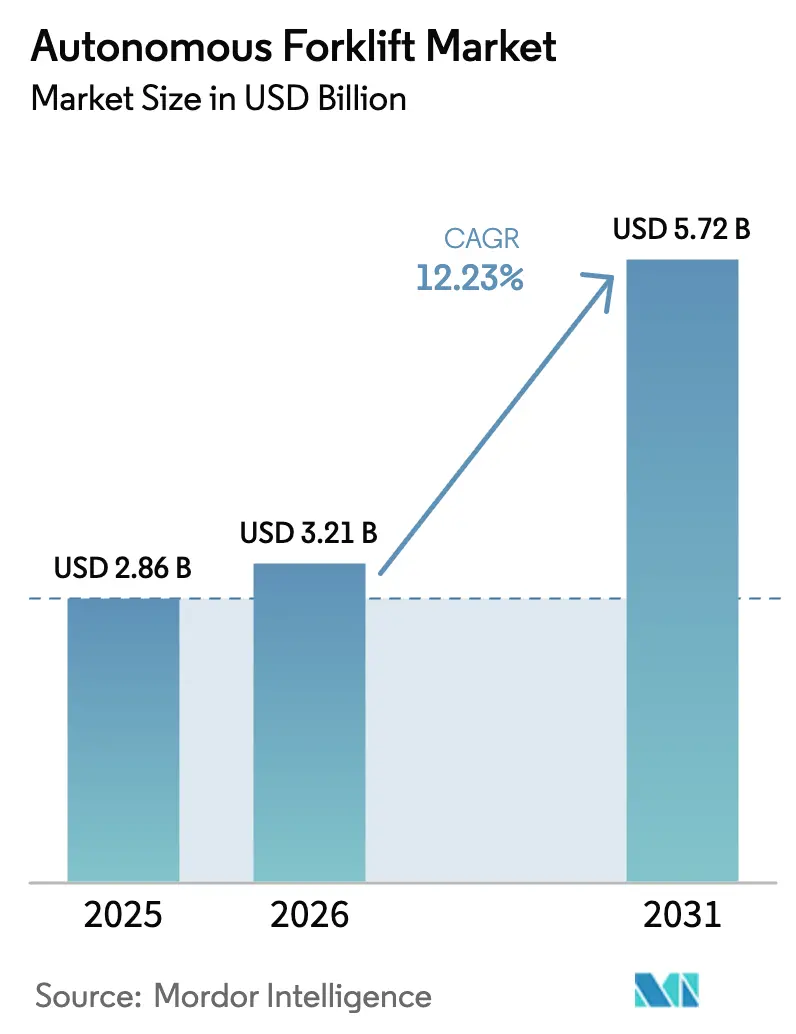

自律型フォークリフト市場規模は2025年に28億6,000万米ドルと評価され、2026年の32億1,000万米ドルから2031年には57億2,000万米ドルに達すると推定され、予測期間(2026年~2031年)における年平均成長率は12.23%です。

労働力不足の深刻化、急速に拡大するEコマースのフルフィルメント需要、ならびにナビゲーション・センシング・フリート調整ソフトウェアの継続的な改善を反映し、力強い成長が続いています。企業の脱炭素化コミットメントを背景に電動パワートレインが出荷台数を牽引する一方、新興のプライベート5Gネットワークが大規模キャンパス全体でのリアルタイムフリート最適化を可能にしています。北米および欧州における設備投資税制優遇措置の拡充が回収期間を短縮し、25%から100%に及ぶ生産性向上の実績が自動化の事業性を継続的に裏付けています。アジア太平洋地域はコールドチェーン近代化プログラムと深刻なドライバー不足を背景に需要の中心であり続け、南米は物流インフラの整備と良好なマクロ経済改革を追い風に最も高い成長を示しています。

主要レポートのポイント

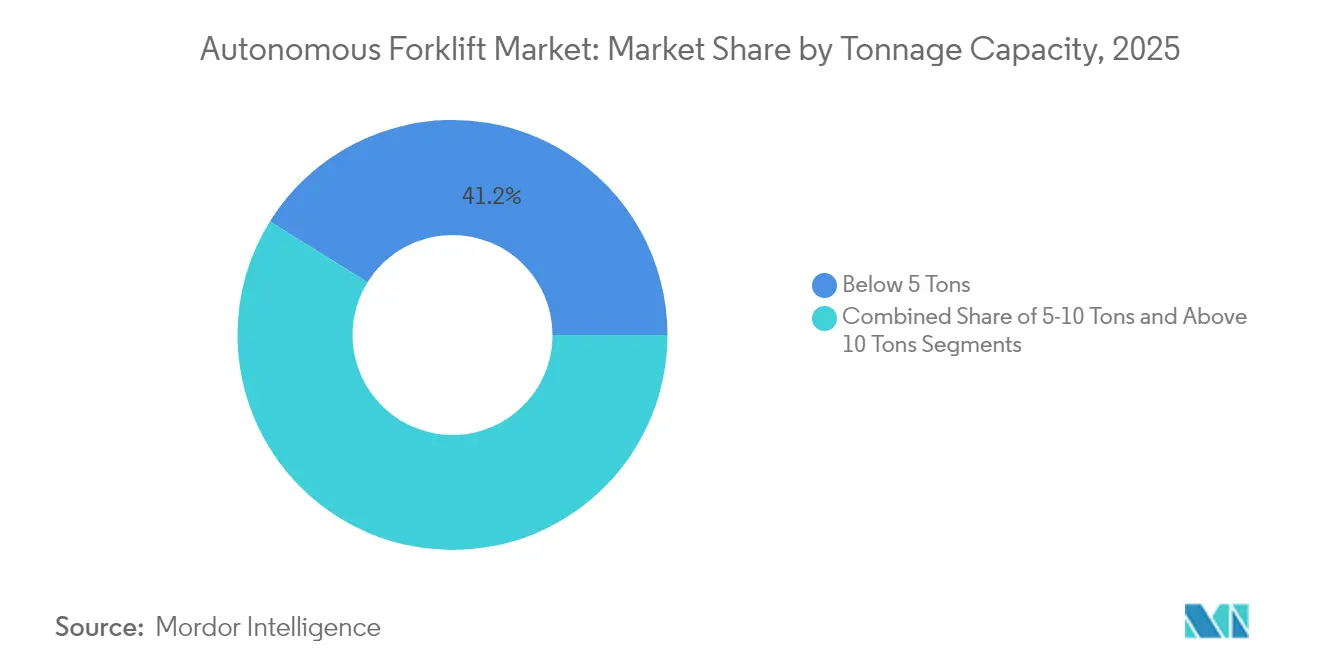

- 積載能力別では、5トン未満セグメントが2025年に市場シェア41.15%を占め、10トン超セグメントが2031年にかけて年平均成長率18.10%で最も速い成長を示しています。

- ナビゲーション技術別では、レーザーガイダンスが2025年の自律型フォークリフト市場規模の38.10%を維持し、SLAM/ハイブリッドシステムが2026年~2031年にかけて年平均成長率20.94%で拡大しています。

- 用途別では、物流・倉庫管理が2025年の自律型フォークリフト市場シェアの49.05%を占め、冷蔵保管取り扱いは2031年にかけて年平均成長率18.92%を記録すると予測されています。

- 推進方式別では、電動システムが2025年の自律型フォークリフト市場規模の71.40%を占め、水素燃料電池は2031年にかけて年平均成長率23.65%で成長すると予測されています。

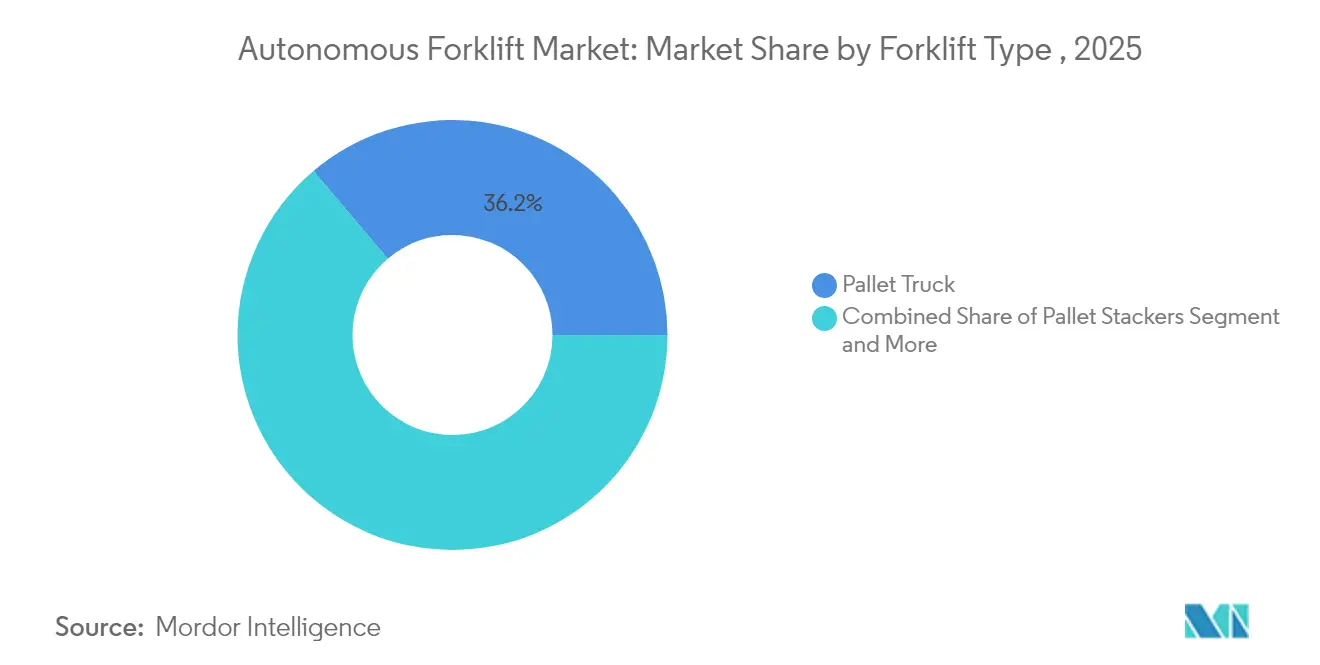

- フォークリフトタイプ別では、パレットトラックが2025年の自律型フォークリフト市場シェアの36.20%を占め、超狭通路型トラックは2031年にかけて年平均成長率21.80%で拡大すると予測されています。

- エンドユーザー産業別では、小売・Eコマースが2025年の自律型フォークリフト市場シェアの32.30%をリードし、医薬品が年平均成長率17.35%で最も速く成長するセグメントとなっています。

- 地域別では、アジア太平洋地域が2025年の自律型フォークリフト市場シェアの45.40%でトップであり、南米が2031年にかけて最速の年平均成長率15.50%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自律型フォークリフト市場のトレンドとインサイト

成長要因の影響分析*

| 成長要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 労働力不足と倉庫賃金の上昇 | +3.2% | グローバル、北米および日本で深刻 | 短期(2年以内) |

| Eコマースフルフィルメントの急拡大 | +2.8% | グローバル、アジア太平洋地域および北米に集中 | 中期(2年~4年) |

| 投資回収率を加速させる設備投資税制優遇措置 | +2.1% | 北米および欧州 | 短期(2年以内) |

| LiDAR/SLAMセンサーの技術進歩 | +1.9% | グローバル | 中期(2年~4年) |

| 電動フリートに向けた企業のESG推進 | +1.6% | グローバル、欧州および北米が主導 | 長期(4年以上) |

| プライベート5Gによるフリート調整 | +0.9% | アジア太平洋地域が中核、北米へ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

労働力不足と倉庫賃金の上昇

一部の物流センターでは倉庫オペレーターの離職率が400%に達しており、マテリアルハンドリングの経済性を変え、自律型フォークリフトを主要な業務継続ツールとして位置づけています。日本のトラック運転手の時間外労働上限規制は、1台あたり10万米ドルを超えるプレミアムにもかかわらず需要を高めており、認定オペレーターの賃金は上昇し続けています。複数シフトで稼働する施設では、1台あたり年間5万~10万米ドルの人件費削減を実現し、高齢化が進み移民規制が厳しい地域での投資回収サイクルを短縮しています。

Eコマースフルフィルメントの急拡大

オンライン注文量は労働力の供給能力を上回り続けており、自律型フォークリフトは人員増加に比例しないスケーラブルなスループットを提供します。ある大手グローバル小売業者は、物流ネットワーク全体に自律型フリートを展開するために2億米ドルを投資しており、技術の準備状況への信頼を示しています。小規模な都市型フルフィルメント拠点も、スペースが限られた施設で機動性を発揮しながら当日配送の約束を維持できるコンパクトな自律型モデルへの需要をさらに押し上げています。

投資回収率を加速させる設備投資税制優遇措置

米国および欧州連合における加速償却スケジュールと自動化を対象とした税額控除により、オペレーターは初期費用の最大50%を回収でき、回収期間を2年未満に短縮します。地域開発機関は自動化と高度技能雇用創出を結びつける補助金を追加しており、金融プロバイダーはロボット・アズ・ア・サービス契約を展開し、投資を資本予算から運営費へと移行させています。

LiDAR/SLAMセンサーの技術進歩

SLAMシステムは固定インフラの必要性を排除し、グリーンフィールドの大規模サイトを超えてアドレス可能な市場を拡大します。フォークリフトOEMと半導体大手との共同プロジェクトは、AIによる知覚とデジタルツインを融合させ、車両が自律的にルートを最適化し人間のクルーと安全に共存することを可能にしています。自動車分野の生産量に牽引されたセンサー価格の低下により、先進的なナビゲーションが中規模企業にも普及しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期購入・統合コスト | -2.4% | グローバル、新興市場で深刻 | 短期(2年以内) |

| 安全認証と責任に関する懸念 | -1.8% | グローバル、北米および欧州で厳格 | 中期(2年~4年) |

| 断片化したフリート管理ソフトウェア | -1.1% | グローバル | 中期(2年~4年) |

| 屋外ヤードシミュレーションデータの不足 | -0.7% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期購入・統合コスト

特に中小企業(SME)を含む多くの企業は、先進技術の高い初期購入・統合コストにより、フォークリフト産業において大きな障壁に直面しています。電動および自動化フォークリフトは、長期的なコスト削減と環境上のメリットを約束する一方で、一部の企業を躊躇させる高額な価格設定となっています。例えば、自律型フォークリフトは従来型と比較して70%~400%高い価格が設定される場合があります。さらに、これらの先進モデルの統合には、無線インフラのアップグレードや専用の充電設備または水素充填ステーションの設置が必要となることが多くあります。参入障壁を緩和することを目的としたサブスクリプションモデルが登場しているにもかかわらず、先進センサーおよびソフトウェアの年間メンテナンスコストは依然として1台あたり1万5,000米ドルに達する可能性があり、小規模オペレーターにとって課題となっています。

安全認証と責任に関する懸念

ISO 3691-4に関する規制の明確性および進化する地域規則は依然として限定的です。保険会社は新たなリスク評価フレームワークを要求しており、一貫した安全実績が実証されるまで保険料が上昇しています。2026年に施行されるカリフォルニア州のゼロエミッションフォークリフト義務化は、さらなるコンプライアンス層を追加する一方で、電動化需要を同時に加速させています[1]カリフォルニア州大気資源委員会、「排出フォークリフト」、ww2.arb.ca.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

積載能力別:重作業向け自動化の加速

5トン未満の機種は2025年に市場シェア41.15%を占め、主にEコマースおよび医薬品分野の機動性が求められる用途に対応しています。一方、10トン超のフォークリフトは年平均成長率18.10%を示し、安全性と労働問題が顕著な重工業および建設分野のニーズに対応しています。中間の5~10トンクラスは、中堅市場の採用者を引き付ける最適なコストパフォーマンスバランスから恩恵を受けています。コマツのナトリウムイオン電池に関する取り組みは、エネルギー革新が重作業向けの連続稼働サイクルを可能にする方法を示しています。

コマツによる重作業向け電動フォークリフト用ナトリウムイオン電池システムの開発は、技術的進歩が従来困難であった用途での自律運転を可能にしていることを示しています。積載能力のセグメント化は、メーカーが既存設計の後付けではなく専用の自律システムを開発するという、業界全体の専門化トレンドを反映しています。

ナビゲーション技術別:SLAM革命が導入形態を変革

レーザーガイダンスは固定ルートでの高精度を背景に2025年の自律型フォークリフト市場規模の38.10%を占めましたが、SLAM/ハイブリッドナビゲーションはコストのかかるインフラ変更を回避できることから年平均成長率20.94%で拡大しています。ビジョンガイダンスシステムは高解像度の識別タスクに対応し、磁気または誘導トラックは予測可能な大量搬送レーンで引き続き有効です。

さらに、プライベート5Gによるフリートレベルの調整とセンサーコストの低下により、SLAMは既存施設のアップグレードにも実用的となり、同技術のリーダーシップ見通しを確固たるものにしています。

用途別:冷蔵保管が専門的成長を牽引

物流・倉庫管理は2025年の自律型フォークリフト市場シェアの49.05%を占め、早期の自動化普及を反映しています。冷蔵保管取り扱いは年平均成長率18.92%で推移しており、医薬品の温度管理コンプライアンスに関する規制の推進と、人間の被ばく低減による健康安全上のメリットから恩恵を受けています。

Dematicのマイナス25℃という低温環境で稼働する第3世代冷凍庫対応AGVは、専門的な自律システムが従来困難であった環境での自動化を可能にしていることを示しており、360°スキャンシステムと緊急安全機能が冷蔵保管作業特有のリスクに対応しています。

推進方式別:水素燃料電池が勢いを増す

電動パワートレインは2025年の自律型フォークリフト市場規模の71.40%を占めました。しかし水素燃料電池は、急速な充填が電池充電によるダウンタイムを回避できることから年平均成長率23.65%を記録しており、特に複数シフト運用において魅力的です。

米国エネルギー省のデータは700台以上の燃料電池フォークリフトが稼働中であることを示し、地域のゼロエミッション義務化がLPGおよびディーゼルから電池および水素ソリューションへの移行を加速させる仕組みを説明しています。さらに、2026年から大型火花点火エンジンの段階的廃止を義務付けるカリフォルニア州のゼロエミッションフォークリフト規制は、規制上の義務化が推進技術の採用をどのように再形成しているかを示す好例です。

フォークリフトタイプ別:超狭通路型トラックが専門的自動化をリード

パレットトラックは2025年に36.20%のシェアを占め、大量の水平搬送に対応しています。超狭通路型トラックは年平均成長率21.80%で拡大しており、高精度の高所作業に依存した高密度保管戦略に適しています。一方、カウンターバランス型およびリーチ型モデルは、より重い荷物の持ち上げやラッキング用途に引き続き対応しています。

Toyota Material Handlingによる22の新型電動モデルの発売(現代の倉庫課題に対応した12種類のリーチトラックバリアントを含む)は、メーカーが後付けアプローチではなく初期設計からナビゲーションシステムと安全機能を統合した自律対応プラットフォームを開発していることを示しています。

エンドユーザー産業別:医薬品がプレミアム採用を牽引

小売・Eコマースはフルフィルメント量の成長を背景に2025年に32.30%のシェアを占めました。医薬品は年平均成長率17.35%で成長しており、一貫したロボットによる取り扱いを優先する厳格なトレーサビリティ要件と衛生規則に支えられています。オーストラリアのヘルスケアセクターによる無人フォークリフトの採用は、病院やライフサイエンス流通業者が規制文書化と24時間365日の稼働のために自律型フリートを導入していることを示しており、3PLは多様なクライアントの在庫全体でコンプライアンスを確保するために投資しています。

地域分析

アジア太平洋地域は2025年に45.40%のシェアで自律型フォークリフト市場をリードしており、中国の物流近代化、日本のドライバー不足、および韓国の燃料電池インセンティブが牽引しています。地域メーカーはマイナス30℃での稼働が可能な冷凍庫対応フォークリフトを展開しており、日本の新たな時間外労働上限規制が自動化の緊急性をさらに高めています。インドの拡大する製造基盤は、最近の国内自動化工場の開設から恩恵を受け、成長する倉庫ネットワークへの現地供給を確保しています。

北米は2031年にかけて年平均成長率12.15%で成長します。主要市場プレーヤーによる最近の2億米ドルの投資が大規模展開を裏付けており、米国の有利な税制が資本効率を改善しています。カリフォルニア州の2026年ゼロエミッションフォークリフト期限が電動フリートの購入を加速させる一方、統合された安全・テレマティクスシステムへの需要を高めています。

欧州は年平均成長率10.95%で成長しており、ドイツがプライベート5G上での協調的な屋外フリートを先導しています。欧州連合の持続可能性目標は電動化と整合しており、厳格な安全基準が知覚機能豊富なシステムの採用を促進しています。南米は最も成長が速い地域であり、年平均成長率15.50%で拡大しています。同地域はブラジルおよびアルゼンチン全体の物流アップグレードから恩恵を受けていますが、自動化エコシステムが黎明期にあることから展開データは依然として限定的です。

競合ランドスケープ

市場は適度に集中しています。Fox RoboticsやThird Wave Automationなどのロボティクス専門企業は、大手企業と提携してAI自律性を確立されたディーラーネットワークに組み込む動きを強めています。トヨタの成長ファンドは最近Third Wave Automationに2,700万米ドルを投資しており、レガシーOEMのスケールとグローバルスタートアップのソフトウェア専門知識の融合を示しています[2]Toyota Motor Corporation、「トヨタグループ、Toyota Industries Corporationの非公開化を通じてモビリティカンパニーへの変革に向けた協力を加速」、global.toyota。一方、KIONは屋外ヤード向けの耐候性自律トラックを共同開発しており、屋内専用車両では対応できていないホワイトスペース用途をターゲットとしています。

フリート管理ソフトウェアが新たな競争の場として台頭しており、ベンダー非依存のプラットフォームがロックインリスクを低減し、競争優位の源泉を機械工学からデータ分析へとシフトさせています。戦略的買収とジョイントベンチャーが主要な活動を占めており、ハードウェア単独ではもはやリーダーシップを保証できないという認識を示しています。

自律型フォークリフト産業のリーダー企業

Toyota Industries Corporation

Jungheinrich AG

Hyster-Yale Group, Inc.

Mitsubishi Logisnext Co. Ltd

KION Group AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Toyota Motor Corporationは、統合されたモビリティ戦略のもとで自律型フォークリフト技術を強化するため、Toyota Industries Corporationを非公開化する計画を確認しました。

- 2024年10月:Third Wave Automationは、自律型リーチトラックの生産拡大を目的として、トヨタのWoven Capitalが主導する2,700万米ドルのシリーズCラウンドを完了しました。

- 2024年7月:ウォルマートは、米国の物流センター全体に自律型フォークリフトを展開するために2億米ドルを投資することを表明し、小売セクター最大規模の単一コミットメントの一つとなりました。

グローバル自律型フォークリフト市場レポートの調査範囲

自律型フォークリフトとは、無人搬送車(AGV)の一種であり、オペレーターが搭乗することなく施設の床面に沿って荷物を搬送できる車両です。本レポートの調査範囲は、パレットトラック/ムーバー/ジャック、パレットスタッカー、および手動介入なしに自律運転されるフォーク式無人搬送車を対象としています。

自律型フォークリフト市場は、積載能力、ナビゲーション技術、用途、推進方式、タイプ、および地域別にセグメント化されています。積載能力別では、5トン未満、5~10トン、10トン超にセグメント化されています。ナビゲーション技術別では、レーザーガイダンス、ビジョンガイダンス、光学テープガイダンス、磁気ガイダンス、誘導ガイダンス、およびその他(同時自己位置推定・地図作成等)にセグメント化されています。用途別では、物流・倉庫管理、製造、マテリアルハンドリング、およびその他(小売等)にセグメント化されています。推進方式別では、電動、ディーゼル、およびその他(LPG、CNG等)にセグメント化されています。タイプ別では、パレットトラック/ムーバー/ジャック、パレットスタッカー、およびその他(フォーク式AGV等)にセグメント化されています。地域別では、北米、欧州、アジア太平洋地域、およびその他の地域にセグメント化されています。

本レポートは、上記すべてのセグメントにおける自律型フォークリフトの市場規模および予測を金額(米ドル)で提供します。

| 5トン未満 |

| 5~10トン |

| 10トン超 |

| レーザーガイダンス |

| ビジョンガイダンス |

| 光学テープガイダンス |

| 磁気ガイダンス |

| 誘導ガイダンス |

| SLAM/ハイブリッド |

| 物流・倉庫管理 |

| 製造 |

| 小売・EコマースDC |

| 冷蔵保管取り扱い |

| 建設資材 |

| その他 |

| 電動(リチウムイオン/鉛蓄電池) |

| ディーゼル |

| LPG/CNG |

| 水素燃料電池 |

| パレットトラック/ムーバー/ジャック |

| パレットスタッカー |

| カウンターバランス型トラック |

| 超狭通路型(VNA)トラック |

| リーチ型/ストラドル型/フォーク式AGV |

| その他 |

| 小売・Eコマース |

| 自動車 |

| 食品・飲料 |

| 医薬品 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 積載能力別 | 5トン未満 | |

| 5~10トン | ||

| 10トン超 | ||

| ナビゲーション技術別 | レーザーガイダンス | |

| ビジョンガイダンス | ||

| 光学テープガイダンス | ||

| 磁気ガイダンス | ||

| 誘導ガイダンス | ||

| SLAM/ハイブリッド | ||

| 用途別 | 物流・倉庫管理 | |

| 製造 | ||

| 小売・EコマースDC | ||

| 冷蔵保管取り扱い | ||

| 建設資材 | ||

| その他 | ||

| 推進方式別 | 電動(リチウムイオン/鉛蓄電池) | |

| ディーゼル | ||

| LPG/CNG | ||

| 水素燃料電池 | ||

| フォークリフトタイプ別 | パレットトラック/ムーバー/ジャック | |

| パレットスタッカー | ||

| カウンターバランス型トラック | ||

| 超狭通路型(VNA)トラック | ||

| リーチ型/ストラドル型/フォーク式AGV | ||

| その他 | ||

| エンドユーザー産業別 | 小売・Eコマース | |

| 自動車 | ||

| 食品・飲料 | ||

| 医薬品 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自律型フォークリフト市場の現在の市場規模はいくらですか?

グローバル自律型フォークリフト市場は2026年に32億1,000万米ドルであり、年平均成長率12.23%で2031年までに57億2,000万米ドルに達すると予測されています。

自律型フォークリフトの導入において最大のシェアを持つ地域はどこですか?

アジア太平洋地域がグローバル収益の45.40%でリードしており、中国の物流整備と日本の労働力不足が牽引しています。

最も速く成長している用途セグメントはどれですか?

冷蔵保管取り扱いは、医薬品および食品安全要件の高まりにより年平均成長率18.92%で拡大しています。

水素燃料電池フォークリフトが注目されている理由は何ですか?

水素モデルは数分で充填が完了するため、複数シフト運用に魅力的であり、2031年にかけて年平均成長率23.65%を支えています。

より広範な普及に向けた主な障壁は何ですか?

高い初期コストと進化する安全認証フレームワークが主要な障壁として残っており、特に中小企業にとって課題となっています。

最終更新日: