GCCフォークリフト市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

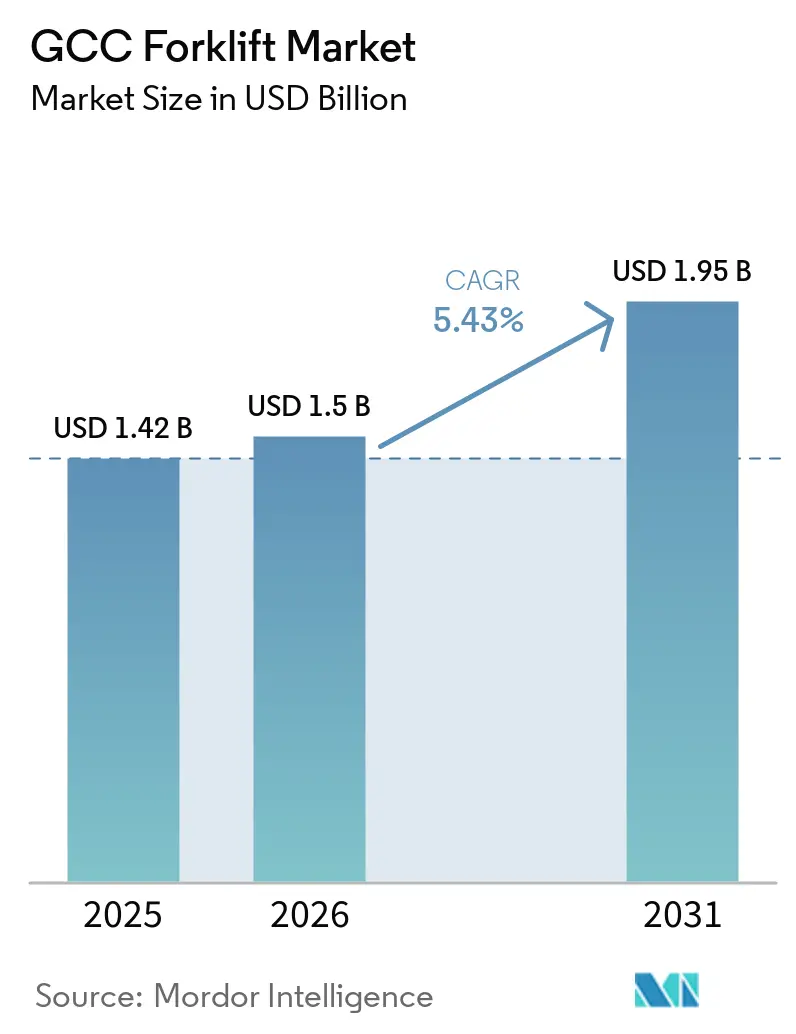

| 基準年の市場規模 (2025) | 1.42 十億米ドル |

| 市場規模 (2026) | 1.5 十億米ドル |

| 市場規模 (2031) | 1.95 十億米ドル |

| 成長率 (2026 - 2031) | 5.43% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCCフォークリフト市場分析

GCCフォークリフト市場規模は、2025年の14億2,000万USDから2026年には15億USDに増加し、2031年までに19億5,000万USDに達する見込みで、2026年から2031年にかけてCAGR 5.43%で成長すると予測されています。フリート更新は、ソブリンプログラムが設備発注を原油価格サイクルから切り離すにつれ、インフラ主導の需要へとシフトしており、サウジアラビアのビジョン2030プロジェクトが納入を前倒しし、更新サイクルを短縮しています。リチウムイオン電池の総所有コスト(TCO)経済性が鉛酸電池を下回るようになり、王国の20%資本コスト還付やUAEクリーンエネルギー戦略2050などのインセンティブ制度に組み込まれた電動優先の考え方が強化されています。Eコマースのフルフィルメント密度が倉庫設計を再構築し、高賃料の都市型ハブにおける立体的な空間活用を向上させる狭通路型電動ライダーおよびオーダーピッカーの普及を促進しています。競争強度は中程度で、グローバルな完成品メーカー(OEM)はサービス契約と迅速な部品物流によってプレミアムシェアを維持する一方、中国系競合他社は組立ハブと保証サポートを現地化することでコスト重視の顧客を獲得しています。

主要レポートのポイント

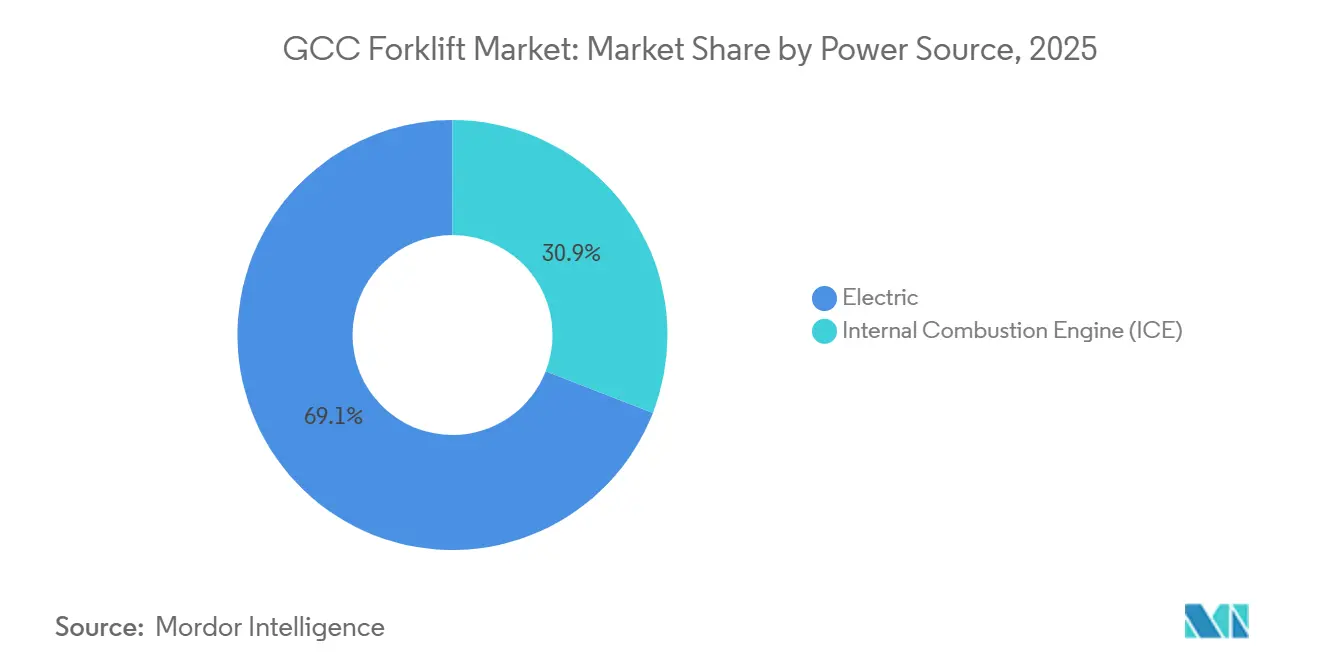

- 動力源別では、電動フォークリフトが2025年のGCCフォークリフト市場規模において69.13%のシェアを占め、2031年にかけてCAGR 7.34%で拡大しています。

- フォークリフトクラス別では、クラス4/5が2025年に43.55%のシェアを占め、クラス1電動ライダートラックは2026年から2031年にかけてCAGR 8.04%で拡大する見込みです。

- 積載能力別では、5~10トン区分が2025年のGCCフォークリフト市場シェアの60.03%を占め、10トン超カテゴリーはCAGR 5.94%で成長する見込みです。

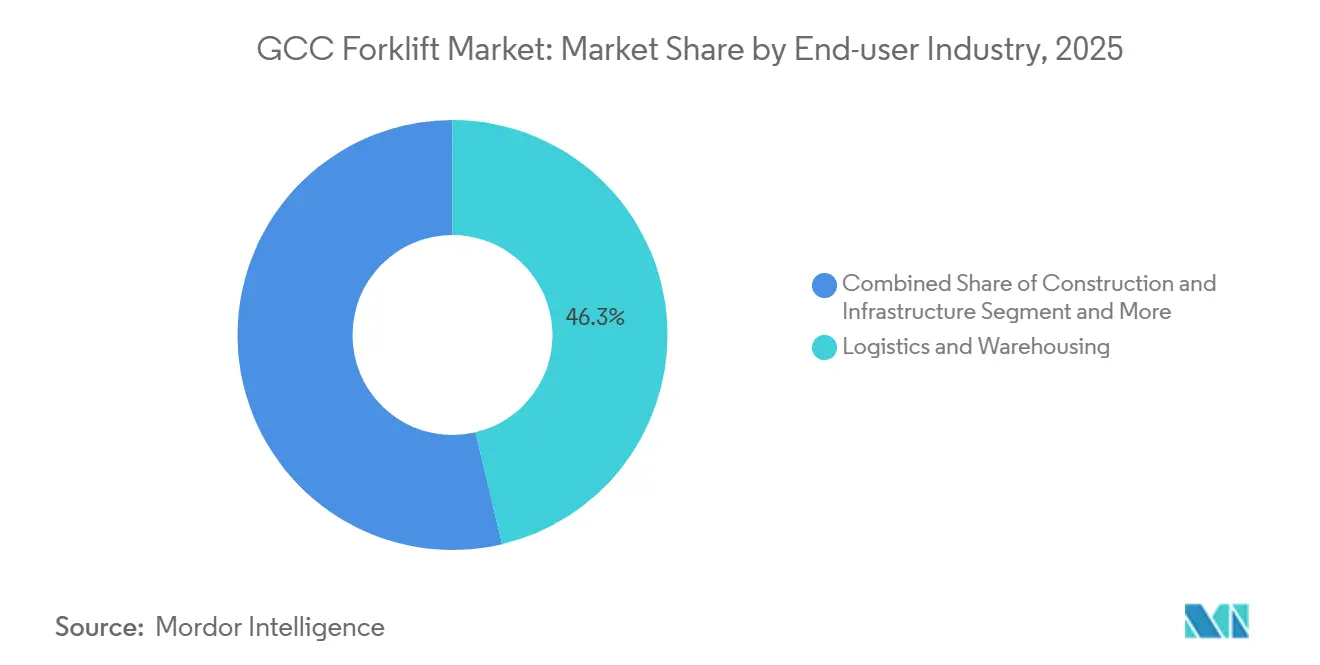

- エンドユーザー産業別では、物流・倉庫業が2025年のGCCフォークリフト市場規模の46.31%を占め、2031年にかけてCAGR 6.21%で成長すると予測されています。

- 製品タイプ別では、カウンターバランス型モデルが2025年に68.15%のシェアを保持し、倉庫用トラックは2026年から2031年にかけてCAGR 7.61%で拡大しています。

- 地域別では、サウジアラビアが2025年のGCCフォークリフト市場シェアの38.06%でトップとなり、2031年にかけてCAGR 6.58%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

GCCフォークリフト市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GCC大規模インフラプロジェクト | +1.8% | サウジアラビア、アラブ首長国連邦、カタール | 中期(2~4年) |

| Eコマース主導の倉庫需要拡大 | +1.5% | サウジアラビア、アラブ首長国連邦 | 短期(2年以内) |

| 電動・リチウムイオンフォークリフトへのシフト | +1.3% | GCC全域 | 長期(4年以上) |

| 3PLおよびコールドチェーンの拡大 | +0.9% | アラブ首長国連邦、サウジアラビア | 中期(2~4年) |

| フリーゾーン港湾回廊 | +0.7% | アラブ首長国連邦、サウジアラビア、オマーン | 中期(2~4年) |

| 自律型フルフィルメントセンター | +0.6% | サウジアラビア、アラブ首長国連邦 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

GCC大規模インフラプロジェクト(ビジョン2030等)

サウジアラビアのNEOM港は多大な投資を背景に、その運営に革命をもたらす準備が整っています。フェーズ1では自動化された船岸クレーンが設置され、多数のサポート用フォークリフトが補完します。重要な変化として、同港は通常の複数年にわたる設備更新サイクルをはるかに短い購買ウィンドウに圧縮しています。一方、紅海プロジェクトおよびキディヤ・エンターテインメントシティの建設向け物流は、地元ディストリビューターとの複数年リースを確保しています。この戦略は稼働率コミットメントを確保するだけでなく、国内サービスハブを持つ完成品メーカー(OEM)への調達を傾斜させます。さらに、迅速な部品納入を約束するグローバルブランドは、この高まる緊急性を活かし、石油収入に歴史的に結びついてきた従来のスポット購買方式を回避した受注獲得に成功しています。

Eコマース主導の倉庫需要拡大

Amazonはリヤドに大規模なフルフィルメントセンターを運営し、KEZADは10年間にわたる長期契約のもと広大な物流パークを管理しています[1]「リヤド・フルフィルメントセンター稼働開始」、LOGISTICS MIDDLE EAST、logisticsmiddleeast.com。これらの契約は設備需要を原油価格の変動から保護しています。当日配送への期待が高まる中、フォークリフト密度は大幅に増加し、特に機会充電機能を備えたリチウムイオンモデルが最有力の選択肢となっています。都市部の土地コストが上昇するにつれ、垂直収納への強い推進力が生まれています。このトレンドは、GCCフォークリフト市場におけるリーチトラックおよびオーダーピッカーの数量増加を後押ししています。

電動・リチウムイオンフォークリフトへのシフト

サウジアラビアの還付制度は電気自動車の普及を加速させており、リチウムイオン電池の長いサイクル寿命が高い初期コストを正当化しています。DP Worldは電動リーチスタッカーの入札を実施し、高温環境での稼働が可能なリン酸鉄リチウム電池を特定して選択しました。ただし、倉庫の相当部分では依然として電気パネルのアップグレードが必要であり、リードタイムが大幅に延長される可能性があります。電気規格に精通していないフリートマネージャーにとって、設備・充電器・系統許可を一括したターンキー電動化パッケージは調達プロセスを大幅に簡素化します。

3PLおよびコールドチェーンの拡大

ジェッダのサイトでは、RSA Cold ChainがHACCPおよびISO 22000規格の認証を受けた加熱キャブ付きフォークリフトを義務付けています。この特化したニッチ市場は、業界リーダーであるCrownとJungheinrichが主に占有しています。一方、NewColdのアラブ首長国連邦およびカタールへの進出は、ロボットパレットシャトルと人間が操作するフォークリフトを統合した自動化の融合を示しています。重要な動きとして、Agilityの地域統合により複数の国で電動フォークリフトへの更新が展開され、稼働率への重点が強調されており、これが標準的なエコノミーモデルに対する価格プレミアムを正当化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油価格による設備投資の循環性 | -0.8% | サウジアラビア、アラブ首長国連邦、クウェート | 短期(2年以内) |

| フォークリフトオペレーターの技能不足 | -0.6% | GCC全域 | 中期(2~4年) |

| 砂漠気候による総所有コスト(TCO)の加速 | -0.5% | サウジアラビア、アラブ首長国連邦、カタール | 長期(4年以上) |

| 断片化したバッテリーリサイクル規制 | -0.3% | GCC全域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原油価格による設備投資の循環性

Saudi Aramcoの2026年設備投資予算削減の決定はトレンドを示しています。石油化学および油田請負業者は、ブレント原油価格が下落するたびにアップグレードを先送りする傾向があります。このシフトにより更新サイクルが10年に延長されています。一方、OEMは原油指数に連動したオペレーティングリースを活用し、GCCフォークリフト市場の安定化を図っています。

フォークリフトオペレーターの技能不足

2025年には、求人票で認定資格保有者の要件が増加し、業界全体で賃金期待の上昇につながりました。国境をまたぐライセンスの断片化が労働力の離職をさらに悪化させ、雇用主が熟練オペレーターを確保する上での課題を生み出しました。これらの問題に対処するため、企業は半自動化された運転支援技術の採用と、人材の確保・定着および業務効率の確保を目的とした一括研修契約の導入を開始しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

動力源別:電動化がディーゼル経済性を上回る

電動フォークリフトは2025年に69.13%のシェアを保持し、2031年にかけてCAGR 7.34%で成長しており、GCCフォークリフト市場がリチウムイオン経済性へシフトしていることを裏付けています。ドゥクム港では、系統の制約から2025年にディーゼルフォークリフトが仕様として採用され、屋外環境における内燃機関ユニットの継続的な重要性が浮き彫りになりました。劣化コストをOEMに転嫁するバッテリー交換条項は残存価値リスクの軽減に役立っています。一方、KAUSTにおける水素燃料電池の試験は、将来の第三の経路となる可能性を示唆しています。

フリートオペレーターは砂漠の熱によるペナルティと資本還付のバランスを取りながら、ライフサイクルループを完結させる現地バッテリー再生プログラムを持つサプライヤーを優先しています。GCCフォークリフト市場では、中国ブランドがDubattとのパートナーシップにより競争優位を獲得し、中期更新コストを効果的に削減しています。

フォークリフトクラス別:狭通路型電動ライダーがシェアを拡大

クラス4/5のクッションおよびニューマチックユニットは2025年に43.55%のシェアを維持しましたが、クラス1電動ライダーはCAGR 8.04%で最速の成長を記録しました。Amazonのリヤドハブでは複数の狭通路型ユニットを導入して収納密度を2倍にし、倉庫レイアウトがクラス選択に影響を与えることを示しています。クラス3パレットトラックも、労働規制当局が人間工学的基準を強化するにつれて増加し、手動ジャックを電動モデルへと転換しています。

港湾ヤードでは、ディーゼルクラス4/5ユニットが依然として不可欠です。NEOMの砂利路面とコンテナの重量は不整地用フォークリフトの使用を必要とします。2027年に排出規制が施行される見通しの中、ディーゼル価格の上昇が予想されます。この潜在的な変化は、GCC市場における電動フォークリフトへのシフトを加速させる可能性があります。

積載能力別:重量物取り扱い需要が港湾拡張に連動

5~10トンセグメントは2025年に60.03%のシェアを獲得し、ジェベル・アリ港およびハマド港でのコンテナヤード作業によって牽引されました。10トン超フォークリフトは、自動化クレーンが大型貨物の陸側サポートを必要とする中でCAGR 5.94%で成長しています。5トン未満モデルは、屋内空気質が電動運転を規定する小売業および軽工業で主流となっています。

建設請負業者は7~10トンのディーゼルユニットに忠実であり続ける一方、石油化学のターンアラウンドでは18~25トンの防爆モデルが求められます。この特化がエンジニアリング深度を持つプレミアムOEMへの重量物取り扱い支出を集中させ、GCCフォークリフト市場内での高積載能力シェアを統合しています。

エンドユーザー産業別:物流が主導、製造業は低迷

物流・倉庫業は2025年に46.31%のシェアを占め、3PLの統合とEコマースのSLAに牽引されてCAGR 6.21%でリードし続けます。建設業は入札の遅延により購買ウィンドウが短縮される一方、製造業は自動化が手作業を代替するにつれて安定しているものの停滞しています。

小売業者は屋内排出規制に準拠するため電動フリートへの移行を進めています。一方、石油化学大手はATEXゾーン1規格を設定しており、中堅ブランドにとってはこの基準を満たすことが困難です。空港の近代化が進むにつれ、電動フリートへの需要が高まり、GCCフォークリフト市場の裾野が非従来型セクターへと広がっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

製品タイプ別:倉庫用トラックがフルフィルメント密度で優位に

カウンターバランス型フォークリフトは2025年に68.15%のシェアを維持しましたが、倉庫用トラックは土地不足のEコマースハブが垂直ラッキングを採用するにつれてCAGR 7.61%を記録しました。リーチトラックは2.7メートルの通路で14メートルの高さまでリフトアップし、この構成によりパレット1台あたりの不動産コストが半減します。カウンターバランス型モデルは、屋外耐久性と高積載能力が引き続き重要な港湾フリートの中核を担っています。

GCCフォークリフト市場では、倉庫用トラックが電動化へのシフトをリードしており、カウンターバランス型トラックはより緩やかなペースで進展しています。広範な倉庫ポートフォリオを持つOEMが著しい成長を遂げており、汎用メーカーはファイナンスソリューションと複数年サービスバンドルによるイノベーションを迫られています。

地域分析

サウジアラビアは2025年に38.06%のシェアを確保し、ビジョン2030の大型プロジェクトを背景に2031年にかけて地域最速のCAGR 6.58%を記録しました。NEOMおよび紅海のタイムラインがフリート更新を加速させる一方、電動還付制度がリチウムイオンの普及を促進しています。夏季の45℃超の気温はバッテリー航続距離を23%削減し、コストのかかる空調充電室の設置を促し、ドライバーの技能依存度を低減する自動誘導システムへのシフトを促しています。

ジェベル・アリの増強とKEZADの長期3PLリース(石油価格変動から発注を保護)が、アラブ首長国連邦を2位に位置付けています。アラブ首長国連邦のリサイクルインフラは、輸出依存の近隣諸国と比較して、クローズドループバッテリーにおけるコスト優位性をオペレーターに提供しています。ドバイにサービスハブを設立した中国OEMは部品リードタイムを短縮し、既存プレーヤーとのプレミアム格差を縮小してGCCフォークリフト市場のプレゼンスを拡大しています。

カタール、クウェート、オマーン、バーレーンが残りを占めています。カタールのノースフィールドLNGおよびハマド港の拡張がフォークリフト需要を牽引しています。一方、クウェートは予算上の制約から入札を保留しています。オマーンのドゥクム港は2027年の変電所完成を待ちながらディーゼルフォークリフトを調達しています。バーレーンのヒッドにある新物流パークは、地域の持続可能性要件に沿って電動フリートへの移行を進めています。SASOの2026年技術規制は安全基準を合理化する一方、ユニットあたりのコンプライアンスコストを課し、GCCフォークリフト市場内の国境を越えた取引を円滑化しています[2]「SASOが揚重設備規制を発行」、SASO、saso.gov.sa 。

競争環境

Toyota、KION、Jungheinrich、Crown、Hyster-YaleなどのグローバルなOEMは、プレミアムポジショニングと信頼性の高いサービス保証を通じて市場での優位性を維持しています。Hangcha、HELI、BYD、EP Equipmentなどの中国メーカーは、競争力のある価格設定とジェベル・アリのHangchaセンターなどの現地化ハブの設立により、着実にプレゼンスを拡大しています。Mitsubishi Logisnext、Doosan、Manitou、CAT Lift Trucksなどの他のプレーヤーは、ニッチな需要に対応するため、特化したアプリケーションと柔軟なファイナンスソリューションに注力しています。

電動化とサービスバンドリングが主要市場参加者の戦略を形成しています。例えば、Kanoo MachineryのCombiliftは、複数年にわたって設備・メンテナンス・研修を統合したリースモデルを提供し、購入者がコストを効果的に管理できるよう支援しています。BYDはクローズドループリサイクルを活用してライフサイクルコストを削減しており、SANYのカタールでの40台の電動フォークリフト契約(地域最大の単一発注)がその証左となっています[3]「湾岸地域最大の電動フォークリフト発注」、SANY、sanyglobal.com。

自動化も購買意思決定に影響を与えており、API対応テレマティクスが重要な要素となっています。オープンソフトウェアプロトコルを採用するOEMは、市場の進化するニーズに対応し、長期的な競争力を確保するうえで有利な立場にあります。これらの進歩は、GCCフォークリフト市場の将来を形成する上で極めて重要な役割を果たすと期待されています。

GCC フォークリフト産業リーダー

Toyota Industries Corporation(Toyota Material Handling)

KION Group AG

Jungheinrich AG

Crown Equipment Corporation

Hyster-Yale Materials Handling, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:カタールのJaidah Groupが重工業顧客向けに16トン積載能力を持つBaoli KBD160Sディーゼルフォークリフトを導入しました。

- 2025年12月:HULKMANがサウジアラビアの顧客にFD70ディーゼルフォークリフト2台を納入し、容易なメンテナンスのための設計共通性を強調しました。

- 2025年9月:SANYがカタールの物流オペレーターに電動フォークリフト40台を出荷し、中東最大の単一電動フォークリフト契約となりました。

- 2025年5月:Dayim Equipment Rentalが複数国のレンタルフリートを拡大するための1,500万USD発注から最初のHangchaフォークリフトのバッチを受領しました。

GCCフォークリフト市場レポートの調査範囲

調査範囲には、動力源(内燃機関および電動)、フォークリフトクラス(クラス1 - 電動ライダー、クラス2 - 電動狭通路型、クラス3 - 電動ハンド/ライダー、クラス4/5 - ICEクッションおよびニューマチック)、積載能力(5トン未満、5~10トン、10トン超)、エンドユーザー産業(物流・倉庫業、建設・インフラ、製造業(個別および連続プロセス)、小売・卸売、石油・ガス/石油化学、その他(食品コールドチェーン、空港))、製品タイプ(カウンターバランス型フォークリフト、倉庫用トラック(リーチ、オーダーピッカー、パレット))によるセグメント化が含まれます。分析はサウジアラビア、アラブ首長国連邦、カタール、クウェート、オマーン、バーレーンを含む国別セグメント化もカバーしています。市場規模と成長予測はUSDによる金額および台数による数量で提示されます。

| 内燃機関(ICE) |

| 電動 |

| クラス1 - 電動ライダー |

| クラス2 - 電動狭通路型 |

| クラス3 - 電動ハンド/ライダー |

| クラス4/5 - ICEクッションおよびニューマチック |

| 5トン未満 |

| 5~10トン |

| 10トン超 |

| 物流・倉庫業 |

| 建設・インフラ |

| 製造業(個別および連続プロセス) |

| 小売・卸売 |

| 石油・ガス/石油化学 |

| その他(食品コールドチェーン、空港) |

| カウンターバランス型フォークリフト |

| 倉庫用トラック(リーチ、オーダーピッカー、パレット) |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| 動力源別 | 内燃機関(ICE) |

| 電動 | |

| フォークリフトクラス別 | クラス1 - 電動ライダー |

| クラス2 - 電動狭通路型 | |

| クラス3 - 電動ハンド/ライダー | |

| クラス4/5 - ICEクッションおよびニューマチック | |

| 積載能力別 | 5トン未満 |

| 5~10トン | |

| 10トン超 | |

| エンドユーザー産業別 | 物流・倉庫業 |

| 建設・インフラ | |

| 製造業(個別および連続プロセス) | |

| 小売・卸売 | |

| 石油・ガス/石油化学 | |

| その他(食品コールドチェーン、空港) | |

| 製品タイプ別 | カウンターバランス型フォークリフト |

| 倉庫用トラック(リーチ、オーダーピッカー、パレット) | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| オマーン | |

| バーレーン |

レポートで回答される主要な質問

GCCフォークリフト市場は2031年までにどの程度の規模になりますか?

2026年から2031年にかけてCAGR 5.43%で拡大し、2031年までに19億5,000万USDに達すると予測されています。

GCCフォークリフト市場で最も成長が速いセグメントはどれですか?

クラス1電動ライダートラックが2026年から2031年にかけてCAGR 8.04%で最高の成長率を記録しています。

湾岸諸国で電動フォークリフトがシェアを拡大している理由は何ですか?

リチウムイオン経済性が5年間の総所有コストで鉛酸電池を上回るようになり、サウジアラビアの20%還付制度とUAEのクリーンエネルギー政策が普及を加速しています。

サウジアラビアにおけるフォークリフト需要を牽引する要因は何ですか?

NEOM港などのビジョン2030インフラプロジェクトと急速なEコマース倉庫の拡大が更新サイクルを圧縮し、発注を増加させています。

最終更新日: