自律型航空機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.70 十億米ドル |

| 市場規模 (2031) | 27.99 十億米ドル |

| 成長率 (2026 - 2031) | 21.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自律型航空機市場分析

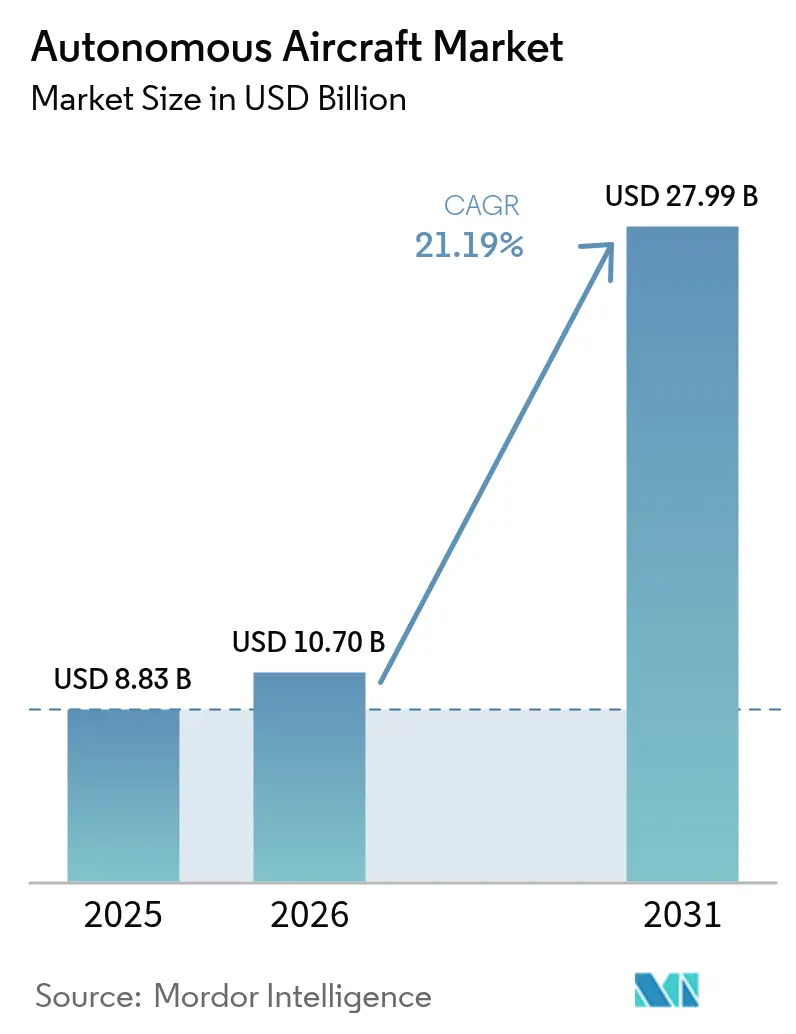

自律型航空機の市場規模は2025年に88.3億米ドルと評価され、2026年の107億米ドルから2031年には279.9億米ドルに達すると推定されており、予測期間(2026〜2031年)における年平均成長率は21.19%です。防衛近代化、都市モビリティ計画、物流自動化の波が航空経済を再編し、段階的に自律化するプラットフォームへの需要を高めています。固定翼構成が現在の主導的地位を占める一方、ハイブリッド固定翼VTOL航空機が成長曲線をリードしており、航空会社と軍が汎用性の高い中距離ソリューションを好む傾向を反映しています。防衛機関による協調戦闘航空機およびISRドローンへの急速な投資が技術的準備度を加速させています。同時に、都市型航空モビリティ(UAM)プログラムが目視外飛行(BVLOS)回廊とバーティポートの建設を促進しています。AIの深化した統合が完全自律運用の実現を助け、貨物、旅客、特殊任務のユースケースにわたって対応可能な領域を拡大しています。従来型タービンエンジンが主要な推進基盤であり続けていますが、持続可能性の要件が厳格化するにつれ、水素燃料電池および先進的電動システムへの資本投入が増加しています。

主要レポートのポイント

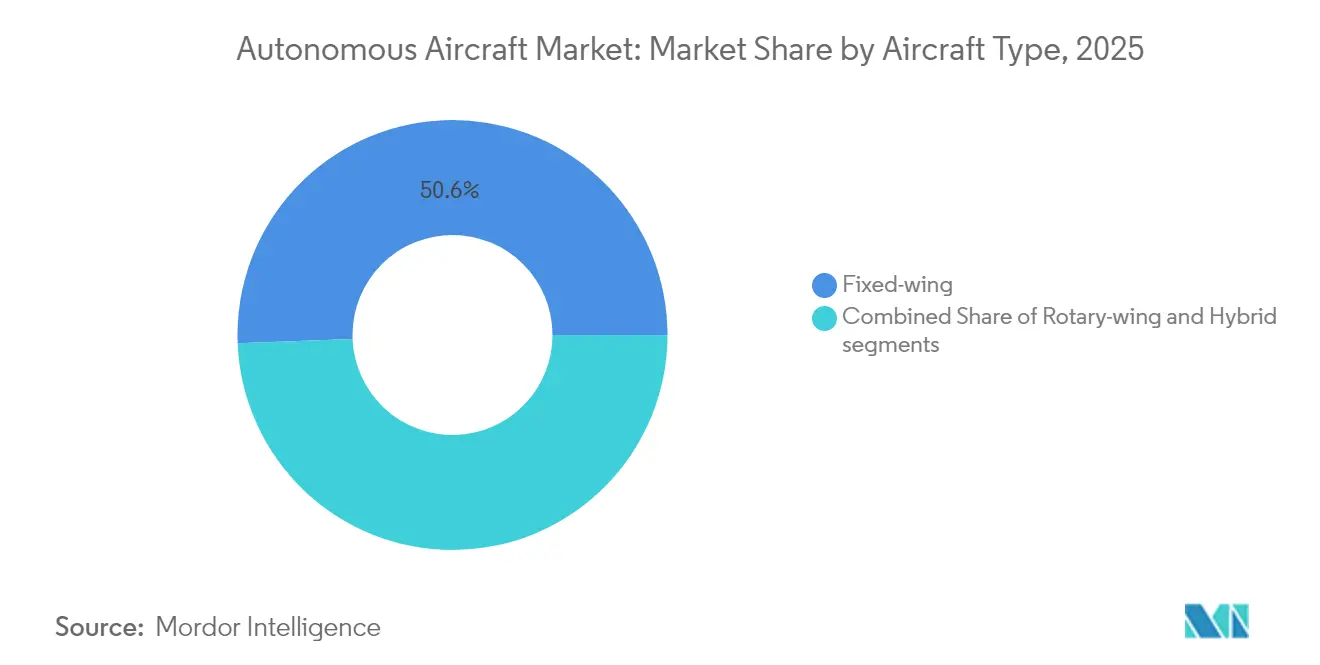

- 航空機タイプ別では、固定翼プラットフォームが2025年の自律型航空機市場シェアの50.62%を占め、ハイブリッド固定翼VTOLシステムは2031年にかけて年平均成長率26.12%で拡大すると予測されています。

- 自律性レベル別では、段階的自律型システムが2025年の自律型航空機市場規模の67.78%を占め、完全自律型プラットフォームは2031年にかけて年平均成長率26.96%で進展しています。

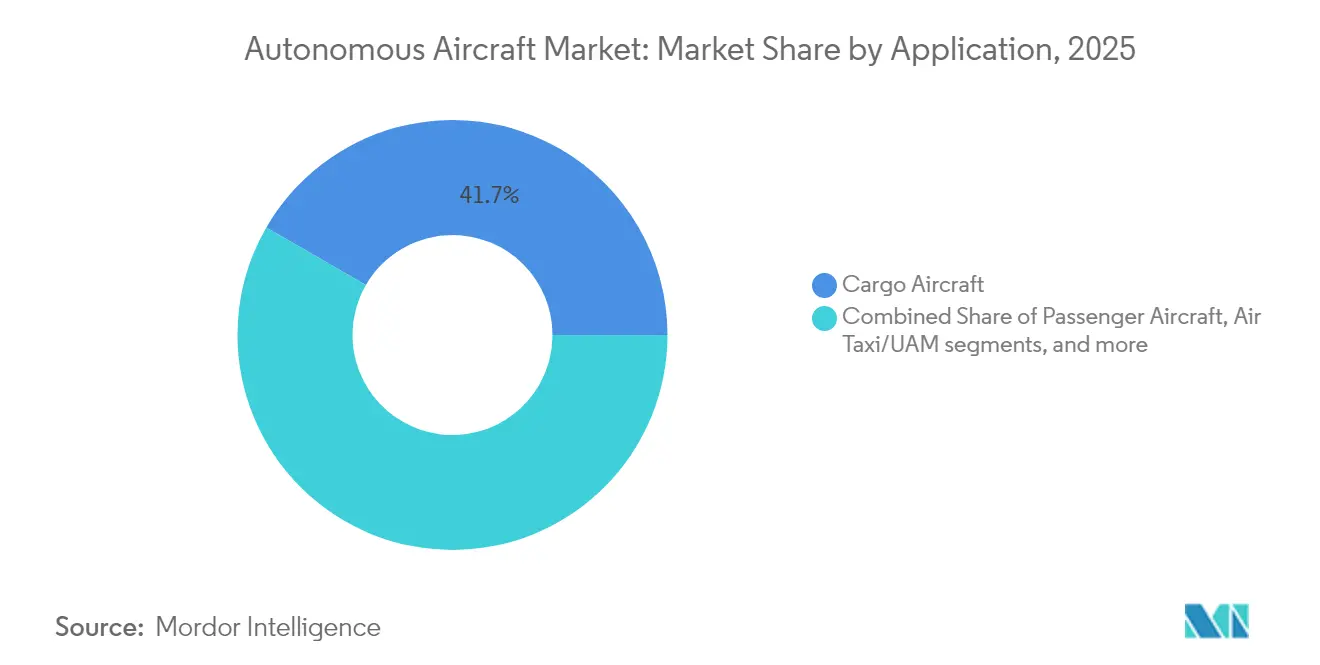

- 用途別では、貨物航空機が2025年の自律型航空機市場規模の41.67%のシェアを占めましたが、エアタクシーおよびUAMサービスは2026〜2031年において最高の予測年平均成長率28.45%を記録しています。

- 推進タイプ別では、従来型タービンが2025年に55.54%の収益シェアを占め、水素燃料電池システムは2031年にかけて年平均成長率31.17%で成長すると予測されています。

- コンポーネント別では、センサーおよびナビゲーションスイートが2025年に27.74%のシェアでリードし、ソフトウェアおよびAIアルゴリズムは年平均成長率25.55%で成長しています。

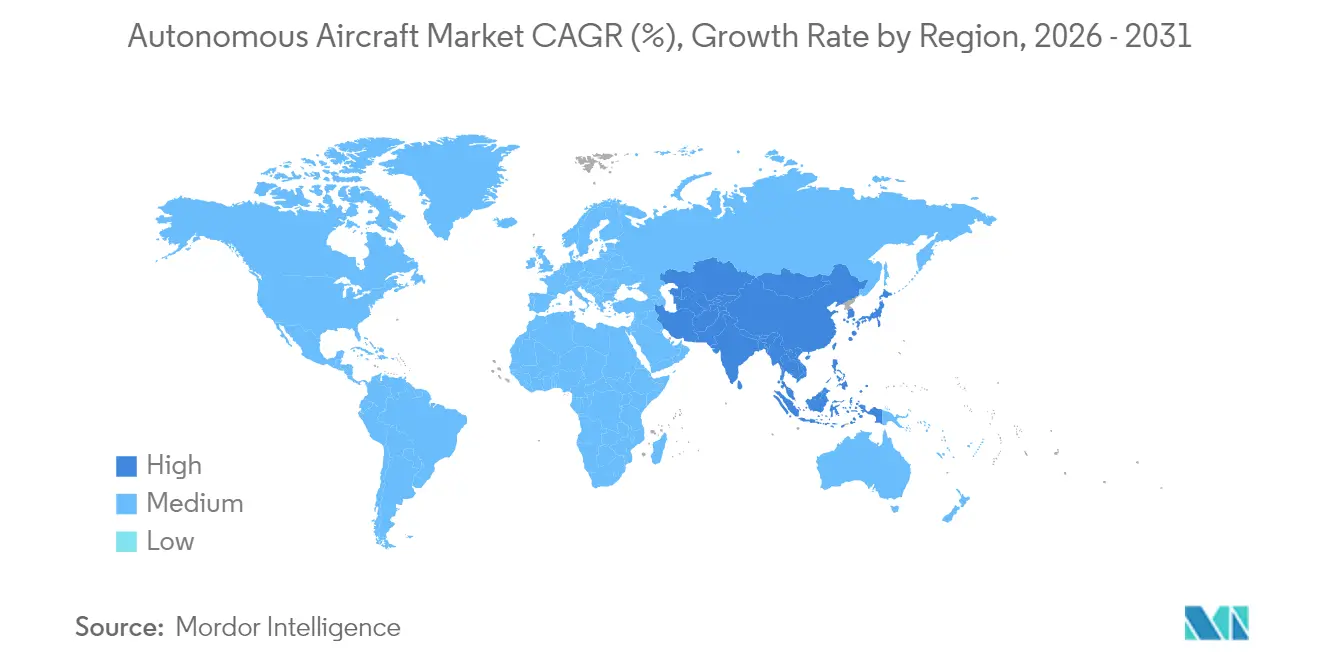

- 地域別では、北米が2025年に36.74%のシェアを保有し、アジア太平洋地域は年平均成長率23.92%を記録すると予測されており、最も成長の速い地域クラスターとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自律型航空機市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI駆動型飛行制御システムの進歩 | +4.2% | 北米、中国 | 中期(2〜4年) |

| 都市型航空モビリティ(UAM)およびeVTOL普及の急速な成長 | +3.8% | 北米、欧州、アジア太平洋地域で加速 | 中期(2〜4年) |

| 自律型貨物ドローンによる物流コスト削減インセンティブ | +3.1% | 世界全体、北米および欧州での早期運用 | 短期(2年以内) |

| ISRおよび戦闘自律性への軍事投資の増加 | +4.7% | 北米、欧州、アジア太平洋地域の防衛回廊 | 長期(4年以上) |

| BVLOS航空回廊および無人交通管理(UTM)の展開 | +2.9% | 北米および欧州 | 中期(2〜4年) |

| 飛行認証済み自律型アビオニクスおよびセンサースイートの入手可能性の向上 | +3.1% | 世界全体、サプライチェーンはアジア太平洋地域に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AI駆動型飛行制御システムの進歩

リアルタイムの機械学習アルゴリズムが、パイロットの介入なしに戦術的機動、障害物回避、経路最適化を誘導します。SaabによるGripen Eの自律型試験は、戦闘機グレードのAIが瞬時の判断を実行することを示し、ルールベースの自動化から適応的認知への移行を検証しています。2024年6月に公表された米国連邦航空局(FAA)のAI安全保証ロードマップは、静的学習型および継続学習型AIの認証段階を概説し、民間機隊の進展経路を明確にしています。米国空軍の協調戦闘航空機など、ミリ秒単位の判断ループを要求する戦闘プログラムが実証済みのアーキテクチャを商業システムに波及させ、貨物オペレーターや新興エアタクシー機隊がナビゲーション、センス・アンド・アボイド、健全性監視機能のための堅牢なAIスタックを継承できるようにしています。

都市型航空モビリティおよびeVTOL普及の急速な成長

都市計画者はますます三次元モビリティを渋滞緩和と地域連結性のための手段として捉えています。Vertical AerospaceはVX4の2028年認証に向けてHoneywellのアビオニクス受注10億米ドルを確約し、サプライチェーンへの信頼を示しました。[1]「VX4システム契約が10億米ドルに拡大」、Vertical Aerospace、vertical-aerospace.com 日本初のeVTOLルートは2028年大阪万博を目標とし、SkyDriveが300件以上の仮予約を獲得し、先進的航空モビリティに関する国家優先事項と整合しています。Urban-Air Portなどのバーティポート開発業者が200か所のサイトを計画し、エネルギー、整備、航空交通サービスを束ねることでネットワーク効果が増幅されています。規制上のハードルも緩和されており、EASAがVTOLパッケージを公表し、FAAのパワードリフト最終規則がパイロットライセンスを明確化することで、滑走路不要の航空機が本格的なサービスへの道を歩んでいます。改良されたバッテリーと認証済みの自律性が、時間節約によってプレミアム運賃を正当化できる20〜100マイルの都市間ホップのビジネスケースを支えています。

自律型貨物ドローンによる物流コスト削減インセンティブ

パイロットを排除することで継続的な飛行サイクルが可能となり、小包ネットワークの人件費が削減されます。Natilusはブレンデッドウィング型貨物ドローンで68億米ドルの受注を獲得し、Ameriflightなどのアンカーオペレーターを確保しました。[2]Graham Warwick、「Natilusが貨物ドローンで68億米ドルの受注を獲得」、Aviation Week、aviationweek.com FAA承認の実証回廊により、MightyFlyが自律型目視外貨物ルートを完遂し、中間マイル展開における規制上の実現可能性を強化しました。AI駆動型の経路計画と予知保全が変動コストを圧縮し、24時間365日の稼働率向上が遠隔地コミュニティ、医療配送、石油・ガス施設にサービスを提供するオペレーターの資本収益率を改善しています。

ISRおよび戦闘自律性への軍事投資の増加

無人システムはパイロットのリスクを低減し、争われた空域での到達範囲を拡大します。米国空軍によるGeneral AtomicsのYFQ-42A指定は初の無人戦闘機命名法を示し、自律型ウィングマンプログラムへの予算優先事項を強調しています。Boeingは次世代航空優勢ポートフォリオで200億米ドルの枠を確保し、有人プラットフォームと自律型ロイヤルウィングマンを融合させています。同盟国の取り組みとしては、SaabがAUKUSの下で群れ飛行のデモンストレーションを実施し、ネットワーク型自律性に関する多国間の整合を示しています。MQ-4Cトライトンなどのドローンは数日間の持続的なISR能力を提供し、乗員の疲労なしに戦略的情報を供給しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認証および空域統合における規制の複雑性 | –2.8% | 世界全体、強度は規制当局によって異なる | 長期(4年以上) |

| バッテリー技術の限界と高い資本コスト | –2.1% | 世界全体、セル供給はアジア太平洋地域に偏在 | 中期(2〜4年) |

| サイバー脅威およびシステムハイジャックへの脆弱性の高まり | –1.7% | 世界の重要インフラノード | 短期(2年以内) |

| AI処理ユニットに影響する半導体供給の混乱 | –1.9% | 北米および欧州で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

認証および空域統合における規制の複雑性

従来の航空規則は機内乗員のいない航空機への適用に苦慮しています。FAAは2026年までに包括的なBVLOS規制を公表することを目指し、現在の免除ベースの運用を通常の商業路線へと拡大しようとしています。EASAの認証カテゴリーは有人機隊と同様の型式証明および航空事業者承認を要求し、自律型プログラムを数年単位のタイムラインに引き延ばしています。国境を越えたルートは調和が部分的にとどまるため複雑性を増大させ、メーカーは並行承認を追求せざるを得ません。航空交通統合はさらに、従来のATCとシームレスに連携しなければならない無人交通管理システムに依存しています。リソースが限られたスタートアップは長い認証経路の資金調達に苦労することが多く、競争上の優位性が既存の航空宇宙大手に傾く傾向があります。

バッテリー技術の限界と高い資本コスト

約300Wh/kgのリチウムイオンパックは、地域ミッションに望ましい800Wh/kgのエネルギー密度に届きません。その結果、eVTOL機の商業航続距離は依然として20〜100マイルの範囲に制限されており、汎用性が制約されています。開発費用は急速に増大し、AIフライトコンピューター、マルチモーダルセンサースイート、冗長アクチュエーションの統合は初回収益前に1億米ドルを超える可能性があります。チップ不足と輸出規制がアビオニクスの部品表コストを押し上げ、初期段階のメーカーに重くのしかかっています。高い資本障壁は既存のキャッシュフローまたは政府支援を持つ企業に有利に働きます。これにより、固体電池や高温燃料電池のブレークスルーを推進できる可能性のある新規参入者が排除される恐れがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:固定翼の優位性とVTOLイノベーションの融合

固定翼モデルは2025年の自律型航空機市場の50.62%を占め、長距離ISRおよび貨物ミッションにおける空力効率と航続距離の優位性を示しています。General AtomicsのMQ-20アベンジャーのアップグレードは、レガシー機体に完全自律性を後付けできることを証明し、能力を高めながらライフサイクルコストを低く抑えています。しかし、ハイブリッド固定翼VTOLシステムは年平均成長率26.12%を記録しており、滑走路不要の運用でクルーズ性能を維持することへの機隊計画者の意欲を示しています。ハイブリッドVTOLプラットフォームに関連する自律型航空機市場規模は、都市ネットワークが垂直離着陸しながら200ノットのクルーズを維持できる航空機を求めるにつれて急速に拡大するでしょう。

ハイブリッドVTOLの成長は、BoeingのMQ-25スティングレイなどの防衛給油コンセプトからも生まれており、デッキスペースのペナルティなしに空母との互換性を証明しています。回転翼機は救急医療搬送や消火活動などのホバリング集中型タスクでニッチな役割を担っていますが、チルトロータおよびチルトウィングアーキテクチャが同様の垂直機動性と拡張された到達範囲を提供するようになっています。設計の組み合わせにより、広大な滑走路と密集した都市中心部の間のギャップが埋まり、インフラの制約が緩和され、ミッションセットが拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

自律性レベル別:完全自律性への段階的な道筋

2025年には、段階的自律型に分類されるプラットフォームが稼働中の納入機の67.78%を占め、規制当局とオペレーターが急進的な飛躍よりも段階的な機能アップグレードを好む傾向を反映しています。AeroVironment社のARKなどの後付けキットは既存機隊に高度な自律性を追加し、新型式認証なしにオペレーターが恩恵を享受できるようにしています。完全自律型システムはまだ小さなシェアですが、AIの信頼性、センサーフュージョン、クラウド接続が収束するにつれて年平均成長率26.96%で成長しています。

完全自律型機に関連する自律型航空機市場規模は、監視下での運用データを通じて規制上の信頼が構築されるにつれて拡大するでしょう。オプショナルクルー設計を採用する軍事プログラムが知覚スタックの実世界ストレステストを提供し、技術成熟を加速させています。民間側では、Joby AviationによるXwingの自律性部門の買収が、旅客サービスを目指したターンキーAIフライトデッキへの資本集中を示しています。予測期間を通じて、ループ上の人間によるガバナンスは徐々に例外時のみの介入へと移行し、運用コストを削減し24時間365日の稼働率を向上させるでしょう。

用途別:貨物のリーダーシップからエアタクシーの成長へ

貨物は2025年に41.67%の収益シェアを占め、自律性を活用してパイロットの諸経費を削減し、乗員設備が不足する地方の目的地にアクセスしています。NatilusやMightyFlyなどのオペレーターは、時間的制約のある路線でトラック輸送と競争力のあるコストで中間マイル物流を処理する自律型貨物機をチャーターしています。しかし、都市がバーティポートのマスタープランを策定するにつれて、エアタクシーセグメントは年平均成長率28.45%を記録しています。パワードリフト規則が通常サービスを解禁すれば、エアタクシーの自律型航空機市場シェアは急激に増加するでしょう。山火事鎮圧、国境警備、環境モニタリングなどの公共部門ミッションは、持続的で低リスクなプラットフォームを好む予算により安定を維持しています。旅客都市間ルートは航続距離によって制限されており依然として初期段階ですが、Sikorskyのクルーオプショナルブラックホークなどのデモンストレーションは、危険な対応シナリオにおける将来の民間展開を予兆しています。多様なユースケースにより、技術の償却が軍事、貨物、都市モビリティのチャネルにわたって分散されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

推進タイプ別:従来型基盤が代替成長を可能にする

従来型タービンは2025年の納入機の55.54%を動力源とし、確立されたサポートネットワークと複数日のISRソーティーに対する比類のないエネルギー密度に支えられています。したがって、タービン機に帰属する自律型航空機市場規模は中期予測を通じて堅調を維持します。それにもかかわらず、水素燃料電池プロジェクトはオペレーターがゼロカーボン義務と拡張された電動航続距離を追求するにつれて最速の年平均成長率31.17%を記録しています。GA-ASIのハイブリッド電動テストベッドは、タービンのクルーズ効率と電動ローターを組み合わせた混合動力システムの業界実験を示しています。純電動アーキテクチャは短距離UAMプロトタイプを支配しており、バッテリーエネルギー密度は100マイル未満のステージ長に適し、音響プロファイルは都市の騒音制限に準拠しています。ハイブリッド電動システムはギャップを埋め、従来型エンジンが上昇とクルーズを処理しながら交換可能なバッテリーモジュールが静粛な到着フェーズを動力源とすることを可能にしています。給油トラック、水素パイプライン、高電圧充電器などのインフラ展開が普及ペースを決定しますが、開発パイプラインは最終的に複数の推進化学への開口部を示唆しています。

コンポーネント別:センサーがリードしソフトウェアが加速

センサーおよびナビゲーションアレイは2025年に収益の27.74%を獲得し、低高度空域での知覚においてLiDAR、レーダー、マルチスペクトルカメラが不可欠な役割を果たしていることを反映しています。GarminのAutoland認証後付けパッケージは、一般航空機隊における安全クリティカルな自律性への後付け需要を示しています。ソフトウェアおよびAIアルゴリズムは最速の年平均成長率25.55%を記録しており、航空機の価値がセンサーストリームを解釈し瞬時の制御判断を行うコードにますます宿るようになっているためです。エッジコンピューティングハードウェアが小型化し飛行中のアップグレードが日常化するにつれて、ソフトウェアスタックに関連する自律型航空機市場規模は拡大します。飛行制御コンピューターはオープンアーキテクチャ標準を統合し、スマートフォンエコシステムを模倣した無線パッチングを可能にしています。セキュアな通信リンクが地上監視、リアルタイムのミッション再ルーティング、群れ飛行の調整を可能にし、耐障害性のあるサイバー層がスプーフィングリスクを軽減しています。機体および推進サブシステムはAIアクセラレーターの冗長電子機器と冷却を収容するために適応し、機体を純粋な機械的シェルではなくデジタルネイティブにしています。

地域分析

北米は2025年の世界収益の36.74%を占めました。協調戦闘航空機および高高度ISRドローンへの国防総省の資金が国内需要を支え、FAAの規制リーダーシップが世界の認証経路を形成しています。Boeing、Lockheed Martin、Northrop Grummanなどの主要大手がAIスタートアップと連携して無人戦闘機と配送ドローンを展開し、大学からシリコンバレーの研究所に至る人材パイプラインを豊かにしています。カナダはアビオニクスと複合材製造でサプライを強化し、メキシコは国境を越えたプログラムに供給するコスト効率の高い組立ラインを擁しています。自律型航空機市場規模は、防衛予算と都市モビリティパイロットが明確化されたBVLOSフレームワークの下で成熟するにつれて成長を続けるでしょう。

アジア太平洋地域は2031年にかけて年平均成長率23.92%で最も成長の速い市場です。2025年までに1.5兆元の航空産業産出を目標とする中国の低高度経済計画が、EHangの合肥工場などのeVTOL生産拠点への補助金を投入しています。日本は2028年大阪万博に合わせた商業エアタクシーの運航開始を目指し、バーティポートのゾーニングと自律飛行試験に関する官民連携を際立たせています。韓国の仁川を中心としたバーティポートグリッドとオーストラリアの電動エアタクシー実現可能性調査が地域の実験を広げています。インドの防衛研究開発インセンティブと衛星接続の向上が遠隔地形での自律型ISRおよび貨物運用の機会を開き、東南アジアは群島地理における医療再補給のためのドローンに注目しています。欧州は厳格な安全文化と持続可能性の要件のバランスを取りながら戦略的な足場を維持しています。EASAの段階的なVTOL規制は世界的なベンチマークを定義し、VolocopterやVertical AerospaceのeVTOLプロトタイプを擁するドイツ、フランス、英国の都市計画者の信頼を固めています。地域基金は水素推進とリサイクル可能な構造を対象とし、欧州のOEMに環境重視の入札での優位性を与えています。イタリアの全国バーティポート回廊計画とスウェーデンの自律型群れ飛行試験は、大陸の民軍両用の推進力を反映しています。大陸はアジア太平洋地域より緩やかな成長ですが、その政策的影響力と炭素目標が主要な参照市場としての地位を確立しています。

競争環境

市場は中程度に分散しています。防衛契約のニッチは、機密サプライチェーンと数十年にわたるプログラム履歴を活用する既存大手を中心に高い集中度を示しています。商業eVTOLおよび貨物セグメントは航空宇宙スタートアップと民生電子機器イノベーターの混合を引き付け、活発なパートナーシップマトリックスをもたらしています。HoneywellによるVertical Aerospaceとの10億米ドルのアビオニクス供給契約は、確立されたコンポーネントメーカーを新興機体参入者に結びつけるスタック統合アライアンスの典型です。Joby AviationによるXwingの自律性チームの買収は、eVTOLハードウェアと実証済みの知覚ソフトウェアを統合し、認証スケジュールを加速させています。

ホワイトスペース競争は、レガシー機隊の寿命を延ばす後付け自律性キットで展開されており、AeroVironment社がモジュラーペイロードで占有しようとしている分野です。センサーとアルゴリズムの共同設計が差別化要因となり、特定のLiDAR構成に最適化されたAIを持つ企業がコンピューティングレイテンシーと消費電力を削減し、耐久性重視の貨物キャリアにアピールしています。一方、オープンアーキテクチャの飛行コンピューターがサードパーティのアプリエコシステムを促進し、気象会社やテレマティクスプロバイダーが飛行中にアルゴリズムスロットを借りることを可能にしています。競争上の優位性は、機体特許だけでなく、アップデートパイプラインとデータ権利を誰が管理するかにかかっています。

自律型航空機産業のリーダー企業

The Boeing Company

Lockheed Martin Corporation

Airbus SE

Joby Aviation, Inc.

Northrop Grumman Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:General Atomicsは、米国空軍の航空作戦への自律型システム組み込みイニシアチブを推進するYFQ-42A無人戦闘機の最初の運用プロトタイプを発表しました。

- 2025年2月:EHangはJAC MotorsおよびGuoxian Holdingsと提携し、航空宇宙基準と自動車生産方式を統合した合肥の専用eVTOL工場を建設しました。

- 2025年2月:AeroVironment社は、海上および陸上ミッション向けに13時間の耐久性とAI自律性を備えたJUMP 20-Xモジュラーグループ3無人航空システムを発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、自律航空機市場を、リアルタイムのパイロット入力なしにゲート間ミッションを完遂できる新造の固定翼、回転翼、およびハイブリッドリフト機体、ならびにそれらのプラットフォームに搭載される認証済み自律性ハードウェアおよび組み込みソフトウェアの総体として定義する。少なくとも技術成熟度レベル6に達した民間貨物、旅客輸送、特殊任務、および防衛プログラムを対象に含める。

スコープ除外事項:使い捨て徘徊型弾薬、係留ドローン、およびアフターマーケット改造キットは本スコープの対象外とする。

セグメンテーション概要

- 航空機タイプ別

- 固定翼

- 回転翼

- ハイブリッド(固定翼VTOL)

- 自律性レベル別

- 段階的自律型

- 完全自律型

- 用途別

- 貨物航空機

- 旅客航空機

- 特殊任務/ISR

- エアタクシー/UAM

- 推進タイプ別

- 従来型タービン

- 電動

- ハイブリッド電動

- 水素燃料電池

- コンポーネント別

- 飛行制御コンピューター

- センサーおよびナビゲーション

- 通信およびデータリンク

- ソフトウェアおよびAIアルゴリズム

- 推進システム

- 機体および構造

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

当チームは、北米、欧州、およびアジア全域にわたる飛行試験ディレクター、推進エンジニア、ベンチャー投資家、および規制当局にインタビューを実施した。これらの対話を通じて、データベースのトレンドを検証し、価格帯を精緻化し、初期の貨物ドローンおよびアーバンエアモビリティ事業者が示す導入タイムラインを整合させた。

デスクリサーチ

FAAおよびEASAの航空機登録簿、ICAO交通統計、NASAの自律性試験ログ、各国防衛予算書などのオープンソースから主要数値を収集した。次に、UN Comtrade記録およびIATAの航空貨物トン数を用いて貿易フローを追跡した。Mordor Intelligenceのアナリストによれば、これらのデータセットは自律型フリートがすでに運用されている地域と承認が保留中の地域を示している。

企業の10-K、投資家向けプレゼンテーション、および信頼性の高い航空宇宙専門誌からプロトタイプのパイプラインと平均販売価格を把握し、収益分割に関するD&B Hooversおよび特許件数に関するQuestelなどの有料リソースが技術導入率を示した。列挙されたソースはあくまで例示であり、受け入れるすべてのデータポイントには多数の追加データベースおよび公開文書が反映されている。

市場規模推計と予測

トップダウンアプローチにより、生産、登録、および調達支出から世界のフリート価値を算出し、続いてサンプリングしたOEM価格に開示済み納入数を乗じたボトムアップ検証を選択的に実施した。Mordor Intelligenceがチャネルフィードバックを相互検証してから合計値を調整する点が差別化要因である。モデルの推進要因には、防衛UAV契約配分、eVTOL認証マイルストーン、バッテリーエネルギー密度曲線、センサーパッケージASPの変動、および地域別BVLOS承認率が含まれる。シナリオ分析を伴う多変量回帰によりこれらの変数を2030年まで延伸し、サプライヤー数のギャップはインタビューで検証した部品表コストの平均値で補完する。

データ検証と更新サイクル

アウトプットは、四半期ごとのOEM収益、飛行試験時間、および資金提供済みプログラム受注に対して分散を検証する三層レビューを経る。リリース前に、シニアアナリストが重要事象の影響を受けた数値を更新し、大型受注や規制変更が生じた際にはダッシュボードが中間チェックをトリガーすることで、毎年の更新が常に最新の状態を維持する。

Mordorの自律航空機ベースラインが購入者の信頼を獲得する理由

公表されている推計値がしばしば異なるのは、各社が異なる航空機ファミリー、基準年、および更新頻度を選択するためである。

主なギャップ要因として、防衛または回転翼機のみに焦点を当てた調査、当社が除外する改造サービスを加算している調査、および調査開始時点の為替レートを固定している調査が挙げられる。一方、当社はすべての値を2025年のライブ通貨平均に基づかせ、明確に定義された航空機包含ルールセットを適用している。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 8.83 B(2025年) | Mordor Intelligence | |

| USD 7.20 B(2023年) | 地域コンサルタントA | 基準年が古く、防衛および回転翼スコープのみ |

| USD 2.15 B(2024年) | 業界団体B | 貨物UAVおよびアーバンエアモビリティプラットフォームを除外 |

| USD 7.40 B(2024年) | グローバルコンサルタントA | 回転翼およびeVTOLユニットを計上しているが固定翼を無視 |

この比較は、当社の厳格なスコープ、ライブ通貨処理、および年次更新が、明確な変数と再現可能なステップに遡及可能な、バランスのとれた透明性の高いベースラインを意思決定者に提供することを示している。

レポートで回答される主要な質問

自律型航空機市場の現在の規模はどのくらいですか?

自律型航空機市場は2026年に107億米ドルに達し、2031年までに279.9億米ドルに成長すると予測されており、年平均成長率は21.19%という力強い成長を示しています。

現在、市場シェアをリードしている航空機タイプはどれですか?

固定翼プラットフォームは、長距離効率と確立された製造基盤により、自律型航空機市場シェアの50.62%を占めています。

最も急速に拡大している用途セグメントはどれですか?

エアタクシーおよび都市型航空モビリティサービスが最高の成長を示しており、都市がバーティポートとBVLOS回廊を計画するにつれて2031年にかけて年平均成長率28.45%が予測されています。

規制当局は自律飛行の普及をどのように支援していますか?

FAAのAI安全保証ロードマップおよびパワードリフト規則、ならびにEASAのVTOLフレームワークが、より広範な商業展開を可能にする明確な認証段階とパイロットライセンス基準を確立しています。

従来型タービンを超えてどのような推進技術が台頭していますか?

水素燃料電池システムとハイブリッド電動アーキテクチャが最も急速に成長する代替技術であり、環境政策と燃料電池スタックの進歩によって促進されています。

2031年にかけて最も強い成長機会を提供する地域はどこですか?

アジア太平洋地域が年平均成長率23.92%の予測でリードしており、中国の低高度経済投資と日本のeVTOLルートへのコミットメントが牽引しており、北米は最大の収益基盤を維持しています。

最終更新日: