自律型船舶市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 7.63 十億米ドル |

| 市場規模 (2031) | 12.05 十億米ドル |

| 成長率 (2026 - 2031) | 9.58% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

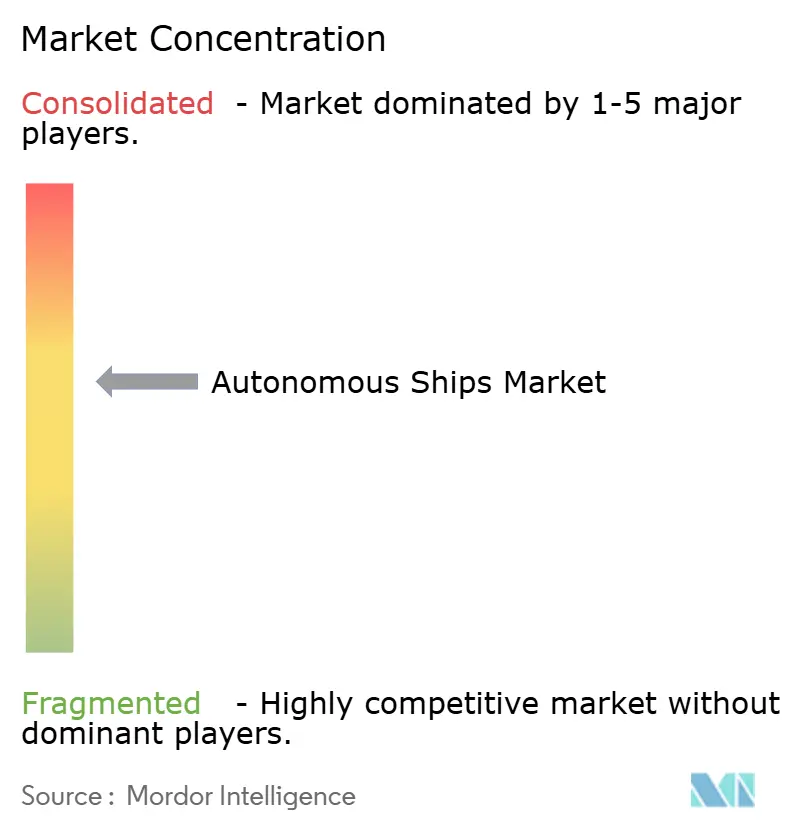

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自律型船舶市場分析

自律型船舶市場規模は、2025年の69億米ドルから2026年には76億3,000万米ドルへと成長し、2026年〜2031年の年平均成長率9.58%で2031年までに120億5,000万米ドルに達すると予測されています。脱炭素化義務を満たすための商業事業者による継続的な投資と、無人水上艦艇(USV)に対する防衛調達予算の増加が、堅調な需要を支えています。船舶オーナーは、燃料消費量と乗組員交代コストを削減するトリム最適化、気象ルーティングソフトウェア、遠隔操縦モジュールを優先しています。アジア太平洋、北米、欧州の各国政府は、認証を加速するためのテストベッドおよび規制サンドボックスへの資金提供を行っています。同時に、低軌道(LEO)接続とエッジAIプロセッサが帯域幅とレイテンシの制約を解消しています。現在はハードウェア販売が主流ですが、デジタルツインモデリングとサイバーセキュリティ分析が既存のセンサーフットプリントを収益化するにつれ、ソフトウェア収益がより速いペースで拡大しています。競争の激しさは中程度であり、船舶設計、センサーフュージョン、海事法における深い専門知識が既存の海洋機器サプライヤーに有利に働く一方、スタートアップ企業は短距離海運事業者向けのモジュール式後付けキットで存在感を高めています。

主要レポートのポイント

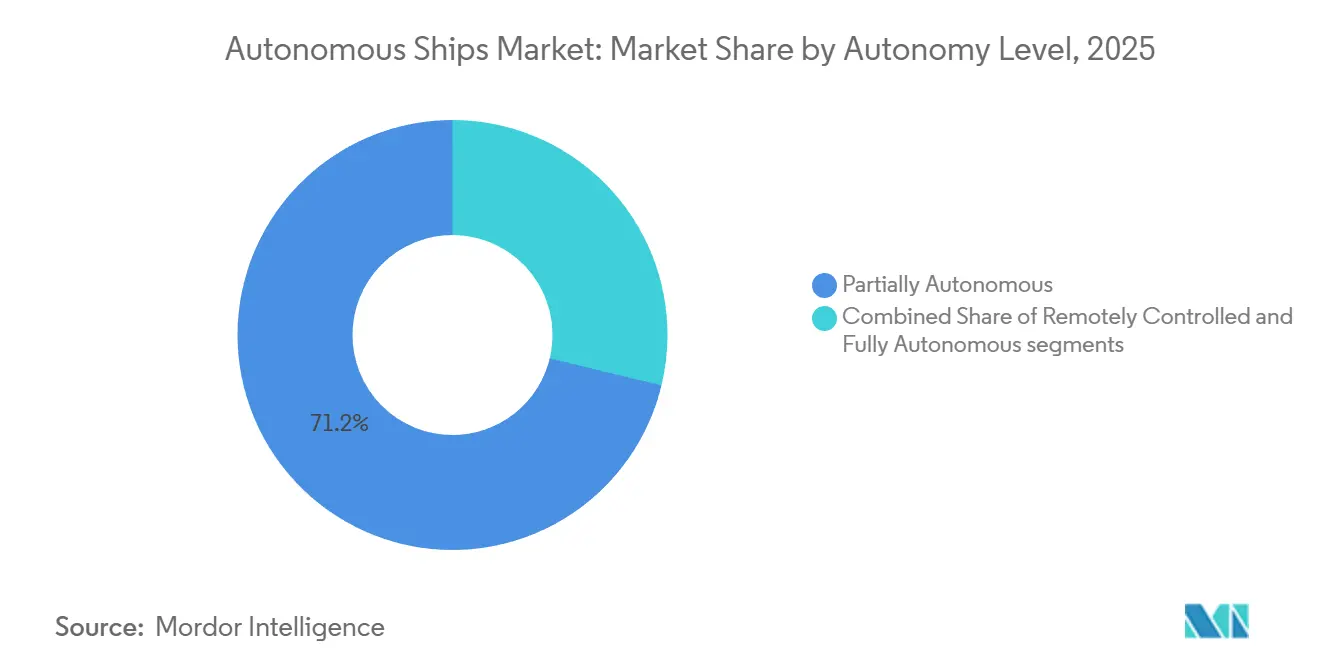

- 自律性レベル別では、部分自律型船舶が2025年の自律型船舶市場シェアの71.24%を占め、完全自律型プラットフォームは2031年にかけて年平均成長率17.54%で成長すると予測されています。

- コンポーネント別では、ハードウェアが2025年の自律型船舶市場の64.41%を占め、ソフトウェアは2031年にかけて年平均成長率13.65%で拡大する見込みです。

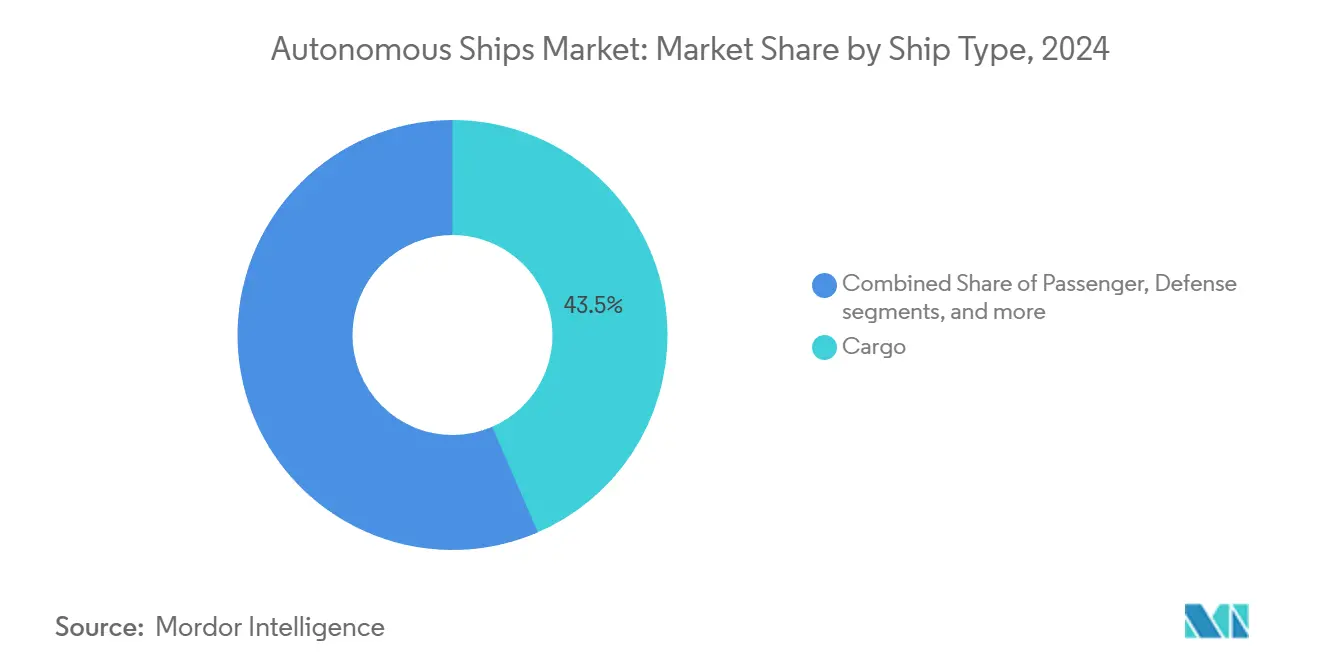

- 船舶タイプ別では、貨物船が2025年に43.50%の収益シェアでトップとなり、防衛用途は2031年にかけて年平均成長率15.10%を記録すると予測されています。

- エンドユーザー別では、商業事業者が2025年の自律型船舶市場規模の67.89%のシェアを保有し、政府および軍事セグメントは2031年にかけて年平均成長率16.70%で成長すると予測されています。

- 推進方式別では、従来型エンジンが2025年の自律型船舶市場の79.10%を占め、完全電動システムは2026年〜2031年に年平均成長率16.30%で成長すると予測されています。

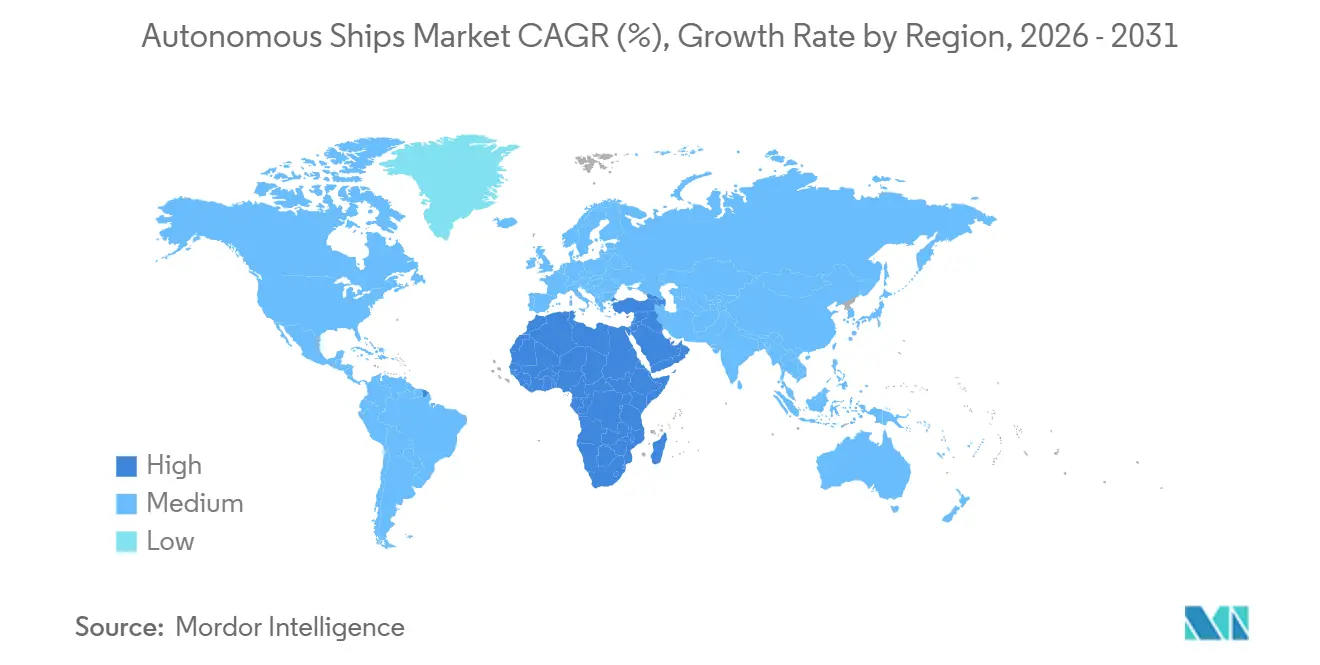

- 地域別では、アジア太平洋地域が2025年に41.35%の最大シェアを確保し、中東・アフリカセグメントは2026年〜2031年に年平均成長率13.60%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自律型船舶市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ主導の船隊最適化と遠隔操業 | +1.8% | 世界規模、北欧およびアジア太平洋での早期普及 | 中期(2〜4年) |

| 脱炭素化および燃料効率化義務 | +2.1% | 世界規模、EU排出量取引制度およびIMO炭素集約度指標の展開により促進 | 長期(4年以上) |

| 高度な状況認識スイートに対する需要の増加 | +1.5% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 次世代自律型船舶の開発 | +1.3% | アジア太平洋中核部および北欧 | 中期(2〜4年) |

| 無人水上艦艇に対する防衛需要 | +1.9% | 北米、欧州、中東 | 中期(2〜4年) |

| エッジAIおよび5G/LEO接続のブレークスルー | +1.2% | 世界規模、アジア太平洋および北米でインフラが集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データ主導の船隊最適化と遠隔操業

船隊オーナーは、複数の船舶からエンジンテレメトリ、気象フィード、AIS交通情報を同時にストリーミングする陸上管制室を構築しており、認定航海士1名が最大6隻の船舶をリアルタイムで監視できるようになっています。[1]出典:Kongsberg Maritime、「REACH遠隔操業」、kongsberg.com 中央ダッシュボードが従来の当直交代を代替し、事業者はブリッジの人員を削減し、乗組員交代の出張費を最小化し、残業代や航海手当を発生させることなく24時間の専門家監視を実現できます。予知保全アルゴリズムは、軸受の摩耗、インジェクターの汚損、船体抵抗の増大を故障前に検知し、用船収入を損なう計画外の稼働停止日数を削減します。陸上チームが船長による複数レポートの確認を待たずに突発的なうねり予報や岸壁混雑を回避して再ルーティングできるため、スケジュールの信頼性も向上します。沿岸付近ではKuバンドリンクが通常のデータ通信を処理し、LEO衛星は現在、大洋横断中でも50ミリ秒未満のレイテンシを提供し、管制センターが太平洋横断中でも確定的な指令ループを維持できるようにしています。ハイブリッドシステム設計により、衝突回避ロジックが船舶上に常駐し、輻輳した航路分離帯や霧に包まれた港湾入港時に突然の帯域幅低下がコア安全機能を損なわないことを保証しています。

脱炭素化と燃料効率化が自律型船舶を推進

IMO炭素集約度指標とEU排出量取引制度は、トンマイルあたりのCO2排出量1グラムごとに厳格な価格を課し、2024年にアジア〜欧州間および太平洋横断航路で燃料消費量を5〜12%削減するAI主導の航海計画の採用を事業者に促しました。WärtsiläのFleet Optimisation Solutionは、更新された気象グリッド、用船契約の時間制限、岸壁の空き状況を相互参照し、到着時間を守りながら最低コストの速度スケジュールを提案し、準拠したオーナーに対してクラス認定の炭素クレジットを獲得させます。エッジAIはその後、トリムタブと可変ピッチプロペラを数秒で調整しますが、これは複数週間にわたる航海で人間の乗組員が維持できる応答速度ではありません。この精密な負荷制御により、デュアルフューエルアンモニアまたはメタノールエンジンのスイートスポットが延長され、IMO 2050ネットゼロ軌道を支える代替推進の組み合わせの収益曲線が加速します。バンカー消費量の削減は、貨物オーナーのスコープ3フットプリントも低下させ、改ざん防止センサーログで排出量を検証する船隊に対する用船需要を強化します。最後に、最適化されたエンジン負荷はメンテナンス間隔を延長し、変動の激しい運賃サイクル中に事業者に追加の誤差余裕を提供します。

高度な状況認識スイートに対する需要の増加

自律航行は現在、静的な最接近点トリガーではなく確率的意図予測に依存しているため、レーダー、LiDAR、電気光学フィードがリアルタイムで融合され、近傍船舶の針路変更を予測します。FurunoのFAR-3000固体レーダーは96海里で小型グラスファイバーボートを検知し、ドップラーデータを運動モデルに注入して、真の衝突ベクトルと漂流する漂流物を区別します。[2]出典:Furuno Electric、「FAR-3000レーダー」、furuno.com 補完的なLiDARアレイは200mまでセンチメートル精度の点群を生成し、係留索、無灯浮標、浮遊木材までマッピングし、自動タグボートやフェリーがクラス要求の安全マージンを維持しながら無人で着岸できるようにします。米国沿岸警備隊は、単一の故障モードが船舶を無力化するのを防ぐため、異種センサー間の冗長性を推奨しており、購入者をマルチベンダーアーキテクチャへと誘導し、プラグアンドプレイ式センサー拡張スロットへの後付け需要を促進しています。統合ディスプレイは誤検知を60%削減することで航海士の作業負荷も軽減し、帯域幅の増加とともに増大するサイバーインシデントアラートや気象回避への注意を解放します。

次世代自律型船舶の開発

中国、日本、韓国の造船所は、後付けキットから自律化装備が鋼材に組み込まれた専用設計船体へと移行しています。CSSCの2024年「大智」バルクキャリアは、LiDAR配線をフェアリング内部に隠し、ブリッジウィング下のラックマウント型AIプロセッサへの冗長電源レールを配線し、電磁干渉を最小化してクラス検査を容易にしています。日本のMEGURI2040コンソーシアムは2025年に国内フェリー3隻の試験を完了し、潮汐窓が狭い桟橋での自動着岸を検証しながら乗組員同等の安全率を記録しました。HD Hyundaiは現在、光ファイバーセンサートランクと三重冗長ステアリングアクチュエータを標準装備した自律化対応設計図を販売しており、オーナーは規制が整うまでソフトウェアの有効化を延期でき、後の高コストな構造改修を回避できます。専用設計デッキは居住区画を省略し、風圧抵抗を低減して数百トンの鋼材を節約し、これが追加貨物または燃料容量と変動する海況下でのより良いトリムに転換されます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティの脆弱性 | -1.4% | 世界規模、黒海および南シナ海で高まり | 短期(2年以内) |

| 規制の断片化と船籍国の差異 | -1.6% | 世界規模、欧州およびアジア太平洋で最も深刻 | 中期(2〜4年) |

| 高い後付け設備投資 | -1.3% | 世界規模、バルクおよびタンカー船隊で切迫 | 中期(2〜4年) |

| 海上保険および責任の不確実性 | -1.1% | 世界規模、新興船籍での調和が遅い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

遠隔航行スタックのサイバーセキュリティの脆弱性

2024年の黒海でのGPS欺瞞信号により、自律型試験船が航路から最大30海里逸脱しました。[3]出典:サイバーセキュリティ・インフラセキュリティ庁、「GPS欺瞞に関する勧告」、cisa.gov これにより緊急手動オーバーライドが強制され、攻撃者がいかに容易に無線航行依存性を悪用できるかが示されました。陸上管制は常時接続のIPトンネルに依存しているため、単一の侵害された運用センターが理論上、複数の船舶を転向させたり舵命令を凍結させたりする可能性があります。米国国立標準技術研究所の2025年海事サイバーフレームワークは、暗号化された衛星チャンネル、多要素ログイントークン、および慣性航法デッドレコニングから逸脱した位置報告にフラグを立てる継続的なセンサーベースラインチェックを義務付けています。事業者は現在、レイテンシスパイクやチェックサム障害が発生した場合にハードワイヤード衝突回避操作を実行する独立した安全コントローラーを設置しており、航空機飛行制御システムに匹敵する最後の手段としての耐障害性を提供しています。保険会社は、このような多層防御を実証できる船隊に保険料割引を提供し、サイバー強化をオプションから商業上の必須事項へと押し上げています。

規制の断片化と船籍国の差異

IMOの海上自律水上船コードは2026年も草案段階にあり、沿岸国が管轄固有のルールで空白を埋め、通過計画を複雑にしています。ノルウェーは12の試験フィヨルド内での完全自律航行を許可していますが、港湾アプローチには依然として遠隔監視を要求しており、シンガポールは海峡内のすべての自律喫水に遠隔水先案内人を要求し、英国は初期航海中に少なくとも1名の船上安全担当者を主張しています。これらの異なる義務により、船主はハイブリッドブリッジを維持せざるを得ず、自律化が約束する乗組員削減効果の半分が失われ、航路途中でルールセットを切り替えなければならない士官の訓練コストが増加します。責任も断片化しています。現行のバンカー流出条約は過失を船主に帰属させますが、ソフトウェアのバグによって引き起こされた事故は船主、インテグレーター、コードサプライヤー間の説明責任を曖昧にするため、事業者はパッチワーク的な保険特約に直面します。調和された条約が成立するまで、航海計画者は制限的な航路を避け、早期採用者の規模の経済を制限するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

自律性レベル別:ハイブリッド制御が近期展開を支配

部分自律型船舶は2025年の自律型船舶市場規模の71.24%を占め、ルールが曖昧になったり交通密度が急増したりした場合に依然として免許を持つ航海士が指揮を執りながら、即時の乗組員コストと燃料消費削減をもたらすシステムに対するオーナーの選好を裏付けています。これらのブリッジ支援パッケージは、衝突回避入力、動的電力管理、航海最適化を自動化しながら、着岸、水先案内、緊急操作のための手動制御を維持し、船籍国検査官を安心させ、保険会社が従来の免責額で引き受けを行えるようにしています。完全自律型船体はニッチ市場にとどまっていますが、2031年にかけての年平均成長率17.54%は、統計的安全証拠が蓄積され、標準化されたクラス表記が規制の不確実性を低減した後の転換を示しています。遠隔制御船はその中間に位置し、船上AIが異常を検知した際に陸上チームが指揮を引き継げるようにしています。しかし、認知負荷研究では各オペレーターが同時に監視できる船舶数を約6隻に制限しており、船隊全体のスケーリングは使いやすい人間・機械インターフェースにかかっています。DNVの2025年段階的表記は、IMO分類に明確に対応しており、銀行やリース会社にリスクラダーを提供し、より高い段階の承認に対する金利スプレッドを低下させています。

エッジAIの飛躍的進歩により、そのリスクラダーの登攀が容易になっています。毎秒30フレームの物体分類が可能なJetson Orinボードは、レーダーとLiDAR検知の船上融合を可能にし、レイテンシスパイクが安全マージンを損なうことを防ぎ、常時利用可能なバックホールリンクへの依存を低減します。規制当局の準備が整えば、ソフトウェアスイッチで最終的な人間をループから外し、部分自律型運用モデルに依然としてのしかかる残業代と交代出張コストを削減できます。しかしロイズ市場協会は、保険料が従来型船体と同等になる前に、混合海況での自律運用時間が少なくとも1,000万時間記録されることを主張しており、現在のペースで船隊試験が継続されれば2030年頃に達成されると予測されています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

コンポーネント別:エッジAIの成熟に伴いソフトウェア成長がハードウェアを上回る

ハードウェアは2025年の自律型船舶市場シェアの64.41%を占めており、すべての後付けはLiDARドーム、固体Xバンドレーダー、慣性計測ユニット、デュアル衛星アンテナを含む有形キットから始まり、船舶の状況認識範囲をクラス要件に合わせて拡大します。収益の勢いは現在コードへと傾いています。ソフトウェアは2031年にかけて年平均成長率13.65%で成長すると予測されており、オーナーがデジタルツインモデル、予知保全ダッシュボード、サイバー脅威分析をライセンス供与し、ドック入り停止を必要とせずに設置済みセンサーのデータを収益化するためです。Rolls-Royceのインテリジェント・アウェアネスはすでにレーダー、AIS、映像を単一ビューに融合し、不要な衝突警報を60%削減してブリッジの疲労を軽減しています。Wärtsiläのデジタルツインとテレメトリスイートのペアは、乗組員が計算する能力をほとんど持たない時間ごとの速度とトリム調整を推奨することで、2025年のコンテナ試験で燃料消費量を8%削減しました。

部品コストの低下がこの転換を強化しています。Velodyneの固体LiDARユニットが2025年に8,000米ドルへと下落し(前年の18,000米ドルから低下)、かつてLNG船向けの価格帯に尻込みしていた中型トン数オーナーに冗長センサー構成が開放されました。一方、AIS欺瞞事件により、ThalesおよびRaytheonの異常検知モジュールが船体保険会社の基本的なデューデリジェンスチェックリストの一部となり、更新シーズンごとに新規サブスクリプションライセンスの安定した需要を確保しています。フライホイールが回転します。より多くのデータがソフトウェアの有効性を向上させ、それがより小さなセンサーフットプリントを検証し、ひいては自律型船舶市場におけるソフトウェアのシェアを加速させます。

船舶タイプ別:防衛の急増が貨物支配を上回る

貨物船は2025年の自律型船舶市場規模の43.50%を占めており、定期船、バルクキャリア、タンカーが最も広範な設置基盤を持ち、炭素集約度グレードに準拠しながら航海コストを削減する継続的なニーズを持っているためです。それでも、防衛予算が最も速い成長をもたらします。海軍および沿岸警備隊プログラムは、フリゲート艦の日常運用コストの何分の一かでチョークポイントを哨戒し、潜水艦を追跡し、機雷を除去する戦力増倍機として無人水上艦艇を位置付ける省庁により、防衛セグメントを2031年にかけて年平均成長率15.10%で牽引するでしょう。欧州の同盟国も同様のプロトタイプで米国に追随しており、設計者はモジュール式ペイロードベイを追加し、単一の船体が監視、水路測量、打撃の役割を切り替えられるようにしています。洋上支援船も勢いを増しています。風力発電所開発業者は、ホテル負荷を必要とせずに数週間沖合に留まる自律型乗組員移送・調査船を予約しており、炭素予算と作業船の賃金を同時に削減しています。旅客フェリーはニッチ市場にとどまっていますが、フィヨルド義務と沿岸人口の減少が省力化運用と一致するノルウェーと日本では着実に増加しています。

コストレバレッジの鮮明な例は調査に見られます。FugroのBlue Essence自律型船舶は、2025年の北海試験で海底マッピングコストを30%削減しました。貨物の採用が遅れているのは関心の欠如ではなく、300万米ドル以上の後付け費用が貸付契約を満たすために4年以内に回収されなければならないためであり、今日では高密度シャトル航路または高価値冷蔵貨物のみがそのハードルを一貫して満たしています。しかし、LiDARと衛星通信の価格が下がるにつれ、より多くのフィーダーループが経済的な採算ゾーンに入り、貨物シェアを再び押し上げるでしょう。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

エンドユーザー別:政府調達が最速の拡大を牽引

商業事業者は2025年の自律型船舶市場シェアの67.89%を直接的な運用費削減と排出クレジットの追求によって支配しており、成長の主役は予測期間中に公的機関へと移行します。政府および軍事購入者は、北極哨戒持続力、係争沿岸監視、国境捜索救助(SAR)活動における能力ギャップがコストへの躊躇を上回るため、2031年にかけて年平均成長率16.70%を記録すると予測されています。貨物需要に関係なく固定サイクルで更新される資本予算もこの成長に寄与しています。米国沿岸警備隊のベーリング海試験は、無人哨戒が人間の当直交代を制限する着氷条件下で運用できることを証明しています。同時に、ノルウェーの北極沿岸警備隊は同様のドローンを使用してクォータ遵守を監視しています。これらの任務は、民間のROI指標では対応困難な地政学的価値を蓄積します。

公開入札はベンダーの変動性も制限します。複数年のフレームワーク契約がアップグレードパス、サイバーセキュリティサポート、オペレーター訓練を確保し、サプライヤーに開発のための予測可能なキャッシュフローを提供します。しかし商業の勢いは決して停滞していません。Maerskの2025年における欧州域内フィーダー12隻の後付けは、航海距離と寄港地が一致する場合、厳しい用船契約条項の下でも経済性が迅速に成立することを示しています。回収事例研究が公表されれば、他の地域キャリアがこのモデルを複製することが期待されます。

推進方式別:バッテリーコスト低下に伴い電動システムが台頭

従来型ディーゼルエンジンが2025年の自律型船舶市場規模の79.10%を動力供給しており、バッテリー価格と港湾側充電補助金が将来の建造計画を変えつつあります。完全電動ドライブトレインは、エネルギー密度の高いリチウムイオンパックが現在250Wh/kgに達し、大型港がグリーン回廊連合の資金提供によるメガワット充電器を設置するにつれ、2031年にかけて年平均成長率16.30%で急増すると予測されています。Corvus EnergyのOrcaエネルギー貯蔵システム(6.2MWh)は、ノルウェーのフィヨルドフェリーを50海里ループで24時間運行させ、ペイロードのトレードオフなしに2026年のゼロエミッションフィヨルド義務を達成しています。電動モーターはまた、瞬時のスロットル応答により衝突回避ソフトウェアがより狭い航路を維持し、乗組員のスラスター入力を必要とせずに定点保持を最適化できるため、自律制御と自然に組み合わさります。

ハイブリッド動力装置は、より長い沿岸航路の航続距離ギャップを埋めます。ABBのオンボードDCグリッドは、バッテリーバンク、可変速発電機、陸上電力を単一バスに統合し、動的位置保持タスクで燃料消費量を15〜20%削減しながら、静粛でゼロエミッションの港湾入港を可能にします。外洋定期船については、固体または金属空気化学が600Wh/kgを突破するまでディーゼルが残るでしょう。追加されるバッテリーの各トランシェは補助発電機の稼働時間を置き換え、船舶の炭素集約度指標評価を低下させます。オーナーは、従来型エンジンを発注する場合でも、2026年の新造船契約で将来対応の配管とスイッチギアを指定することでヘッジし、後付けバッテリーアップグレードが今後10年のうちにクラスルールをクリアすることに賭けています。

地域分析

アジア太平洋地域は2025年の自律型船舶市場シェアの41.35%を占め、中国のインテリジェント船舶刺激策、日本の沿岸フェリーコンソーシアム、韓国の輸出契約に組み込まれた造船所レベルの自律化オプションに支えられています。地域の造船所は世界の外洋船の10隻中9隻を建造しており、ブロック組立中にセンサートランクとAIラックを組み込むことで増分コストを低く抑えることができます。省庁は補助金とグリーン海運税制優遇措置で需要を補完し、小規模な地域航路に他の場所では採算が取れない自律化の試験を促しています。中国の地方港も専用試験レーンを設け、遅い船籍国と比較して承認リードタイムを短縮しています。

中東・アフリカは2031年にかけて年平均成長率13.60%で最速の成長を経験すると予測されています。サウジアラビアのNEOMはゼロエミッション物流基盤を目指し、電動自律型港湾船舶と陸上電力マイクログリッドに5億米ドルを充当しています。一方、DP Worldのジェベルアリでのオートメーションパイロットは岸壁からゲートまでのサイクルタイムを18%削減し、地域キャリアが同様のキットの予算を組むよう説得しました。南アフリカのTransnetは6隻の港湾タグボートをアップグレードして夜間シフトの自律化を可能にし、経験豊富な乗組員が荒天時の救助に集中できるようにしています。

北米と欧州は、規制当局がサンドボックスから恒久的なコードへと移行するにつれ、安定した中一桁台の成長率で前進しています。冗長センサータイプを要求する米国沿岸警備隊の規則が造船所の仕様リストを導き、ノルウェーの12のフィヨルド試験ゾーンが建造業者に保険数理表のための実世界データを提供しています。南米は初期段階にとどまっており、Petrobrasの2025年洋上支援ドローン試験が価値事例を浮き彫りにしていますが、サプライヤーはアマゾンおよび南大西洋航路での輸入関税と不安定な帯域幅に依然として直面しています。

競争環境

自律型船舶市場は中程度の集中度を示しており、説得力のある製品提供には船舶設計の専門知識、海洋グレードセンサーの信頼できるサプライチェーン、および船級協会審査員への早期アクセスが必要です。Kongsberg、Wärtsilä、Rolls-Royceは推進および自動化統合における数十年の経験を活用し、ハードウェア、ソフトウェア、ライフサイクルサポートを単一の署名済み契約にパッケージ化しています。BAE SystemsとL3Harrisが防衛分野を支配しており、L3Harrisの2024年のASViewセンサーフュージョンスイートへの3,500万米ドルの受注は将来のアップグレードテールを固定し、NATO輸出向けの知的財産を検証しています。チャレンジャー企業のSea Machines RoboticsとMarine AIは、ドック入りを望まない事業者をターゲットにしており、50万米ドル未満のキットが既存のブリッジに取り付けられ、資本予算が逼迫しているパイロットボートや浚渫船で人気を博しています。

特許出願はハイブリッド制御に焦点を当てています。ABBは2025年にタグボート費用と岸壁損傷を削減することを約束するLiDAR誘導自律着岸シーケンスをカバーする12件の出願を行い、外洋ルーティングのみに依存するのではなく陸上コストセンターへの転換を示しています。DNVが主導する船級協会は影響力を増しており、2025年の段階的クラスルールブックは保険会社がカバーするかしないかを定義し、新規参入企業が顧客に見積もりを出す前に満たさなければならない技術的ベースラインを事実上設定しています。その結果、次の差別化の波は陸上へと移行します。サイバー耐障害性、オペレーター訓練、帯域幅保証を備えたターンキー管制センター構築を提供するベンダーが、陸上インフラを船隊規模での多船舶自律化への最終ボトルネックと見なす顧客から好意的な反応を得ています。

自律型船舶産業リーダー

Kongsberg Gruppen ASA

Rolls-Royce plc

Wärtsilä Corporation

HD Hyundai Heavy Industries Co., Ltd.

BAE Systems plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:HD Hyundaiグループとエイチラインシッピングは、AI搭載の自律型・環境配慮型船舶技術を開発するための戦略的パートナーシップを発表しました。この動向は持続可能な海事イノベーションに向けた戦略的な動きを示しており、業界標準に影響を与え、世界の海運市場におけるAI主導ソリューションのより広範な採用を促進する可能性があります。

- 2024年2月:トルコのTersan Shipyardは、ノルウェーのフェリー事業者Fjord1 ASから、バッテリー駆動の自律型双頭フェリー4隻の建造契約を受注しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、自律船市場を、国際海事機関(IMO)が規定する自律度1〜4で航行するすべての新造および改造の海上自律水上船(MASS)、ならびにそれらに必要な船上および陸上制御システム、センサー、統合ソフトウェアスイートと定義する。

意思決定支援ツールのみを搭載し、遠隔または独立した航行機能を持たない有人船舶は除外される。

セグメンテーション概要

- 自律性レベル別

- 部分自律型

- 遠隔制御型

- 完全自律型

- コンポーネント別

- ハードウェア

- ソフトウェア

- 船舶タイプ別

- 貨物船

- 旅客船

- 洋上支援・エネルギー船

- 防衛用船舶

- 特殊目的船

- エンドユーザー別

- 商業

- 政府および軍事

- 推進方式別

- 完全電動

- ハイブリッド

- 従来型

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- その他の欧州

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 北米

詳細な調査方法論とデータ検証

デスクリサーチ

国際海事機関(IMO)、UNCTADの海上輸送レビュー、Eurostat船舶登録データ、米国海事局(U.S. Maritime Administration)の船舶リストなどの機関から提供された監査済みデータセットを起点とし、自律運航への移行が見込まれる貨物船、旅客船、防衛用船体の世界的な母集団を概観した。業界団体のホワイトペーパー(例:BIMCOおよびSEA-Europe)、船級協会のインシデントログ、企業の10-K申告書からは、ユニットコスト、改造比率、規制上のマイルストーンを収集した。サブスクライバーデータベース(企業収益の内訳についてはD&B Hoovers、ディールフローについてはDow Jones Factiva)を活用し、サプライヤー収益および受注残のベンチマークを行った。ここで引用した情報源はレビューした広範なセットの一例であり、クロスチェックのために多数の追加文献も参照した。

プライマリーリサーチ

Mordorのアナリストは、アジア太平洋、欧州、北米にわたる造船業者、自律システムインテグレーター、フリートマネージャー、保険引受業者、海軍調達担当者にインタビューを実施した。これらの対話により、導入タイムライン、平均販売価格、安全性評価上のハードルが明確化され、普及曲線の精緻化および二次調査結果の検証が可能となった。

市場規模推計と予測

まず、年間新造船引渡し数、改造傾向、自律化キットの平均価格、防衛調達予算、LNG電動化転換トレンド、IMO GHG規制を主要ドライバーとして、トップダウンによる輸送能力・貿易フローの再構築を実施した。次に、サプライヤー収益の積み上げおよび港湾当局のパイロットプロジェクト件数といったボトムアップによるサンプルチェックに対して出力結果をストレステストし、合計値を整合させた。世界の海上貿易トンマイル、自律センサーコスト指数、軍事近代化支出などの変数を用いた多変量回帰モデルにより、2025〜2030年の予測パスを生成した。ボトムアップのエビデンスが乏しい箇所については、隣接する船舶自動化セグメントの過去の中央値成長率を基に保守的な補完値を採用した。

データ検証と更新サイクル

結果はモデル分散スキャン、シニアアナリストによる承認、公開前の最新化という3層のレビューを経る。異常値が事前設定の閾値を超えた場合は、専門家回答者を再招集する。全面改訂は年次でリリースされ、拘束力のあるIMOコードの制定など重要なイベントが発生した場合は中間更新を行う。

MordorによるAutonomous Ships基準値が信頼される理由

公表数値がしばしば異なるのは、各社が自律性の範囲、価格前提、または更新頻度を異なる形で設定しているためである。

主な乖離要因としては、改造収益を計上するか否か、防衛用船体の価値を代替コストまたは調達コストで換算するか、および学習曲線による価格低下をどのようにモデル化するかが挙げられる。Mordorは当年度の値を実質2025年ドルで報告し、ベースを12ヶ月ごとに更新している。一方、他社は旧為替レートや単一シナリオの需要見通しを基準としている場合がある。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主な乖離要因 |

|---|---|---|

| USD 6.96 B(2025年) | Mordor Intelligence | - |

| USD 6.11 B(2024年) | Global Consultancy A | 軍事改造を除外;予測期間を通じて固定ASPを使用 |

| USD 8.50 B(2024年) | Regional Consultancy B | IMO MASSスコープ外の港湾サービスドローンおよび小型USVを計上 |

| USD 6.26 B(2024年) | Industry Journal C | 2023年FXレートで収益を換算;更新頻度は隔年 |

総じて、厳格なスコープ設定、年次更新のインプット、およびデュアルレンズ(トップダウンと選択的ボトムアップの組み合わせ)モデリングにより、意思決定者に対してバランスが取れ、追跡可能なベースラインを提供しており、精査にも耐えうるものとなっている。

レポートで回答される主要な質問

2031年の自律型船舶市場の予測値は?

自律型船舶市場は2026年〜2031年の年平均成長率9.58%で拡大し、2031年までに120億5,000万米ドルに達すると予測されています。

自律型船舶市場内で最も速く成長しているセグメントはどれですか?

完全自律型船舶は年平均成長率17.54%で成長しており、保険会社の信頼の高まりと船級認定フレームワークの成熟を反映しています。

防衛機関が自律型船舶に投資する理由は何ですか?

海軍は無人水上艦艇を使用して監視範囲を拡大し、機雷対抗措置を実施し、乗組員リスクを増やすことなく分散型致死性を強化しています。

低軌道衛星は自律型船舶にどのようなメリットをもたらしますか?

LEO衛星コンステレーションは50ミリ秒未満のレイテンシで100Mbpsの接続を提供し、外洋航路でもリアルタイムテレメトリ、ソフトウェアアップデート、遠隔監視を可能にします。

バルクキャリアやタンカーの迅速な後付けを制限する要因は何ですか?

1隻あたり200〜500万米ドルの高い資本コストと金融機関の閾値を超える回収期間が、低マージン航路での採用を妨げています。

2031年にかけて最も速く成長すると予測される地域はどこですか?

中東・アフリカはサウジアラビアとアラブ首長国連邦の自律型港湾・回廊インフラへの投資に牽引され、年平均成長率13.60%を記録するでしょう。

最終更新日: