自動車用通気シート市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

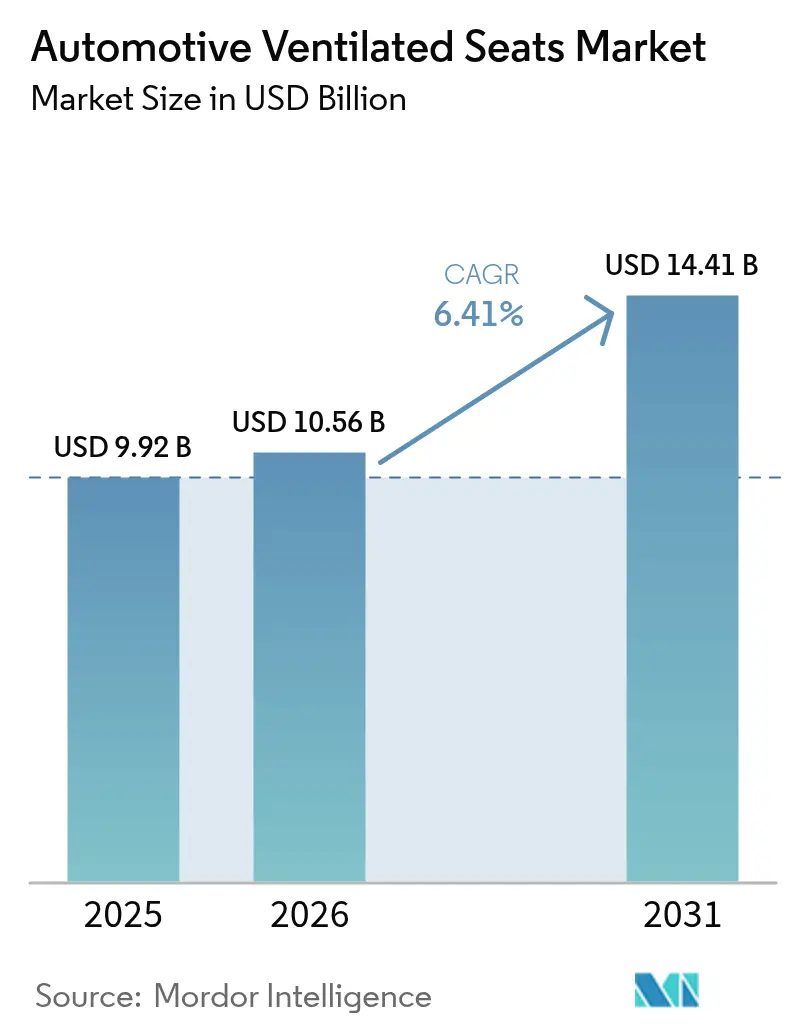

| 市場規模 (2026) | 10.56 十億米ドル |

| 市場規模 (2031) | 14.41 十億米ドル |

| 成長率 (2026 - 2031) | 6.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用通気シート市場分析

自動車用通気シート市場規模は2025年に99億2,000万米ドルと評価され、2026年の105億6,000万米ドルから2031年には144億1,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)のCAGRは6.41%です。現在の成長は、自動車メーカーがシートレベルのHVACをより広範な電動化戦略と組み合わせていること、マイクロブロワーの効率向上、および穿孔フォームのコスト低下によってもたらされています。アジア太平洋地域は中国の電気自動車生産の拡大に伴い需要をリードしており、北米および欧州のOEMは中価格帯モデルへの搭載率を拡大しています。既存の熱的快適性サプライヤーが依然としてコアコンポーネント技術を掌握しているため、競争力学は穏やかな水準にとどまっていますが、持続可能な素材と省エネアルゴリズムに特化したスタートアップが圧力を加えています。今後5年間、ドライバー疲労に関する規制上の注目と、プレミアムシェアードモビリティのアップグレードが相まって、通気シート市場は着実な拡大軌道を維持する見込みです。

主要レポートのポイント

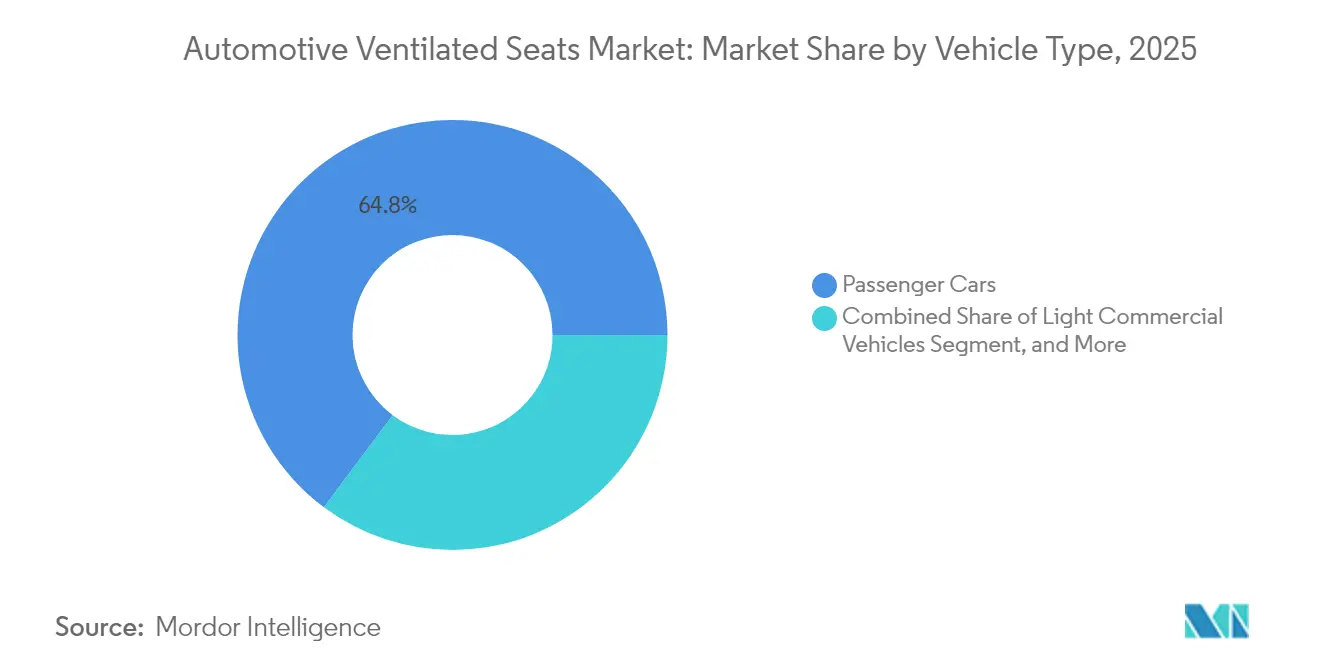

- 車両タイプ別では、乗用車が2025年の通気シート市場シェアの64.80%を占め、同セグメントは2031年にかけて最速の8.05% CAGRを記録しています。

- 推進方式別では、内燃機関が市場シェアの78.60%を占めています。一方、バッテリー電気自動車は2031年までに12.10% CAGRを達成すると予測されており、通気シート市場のパワートレインの中で最も速いペースとなっています。

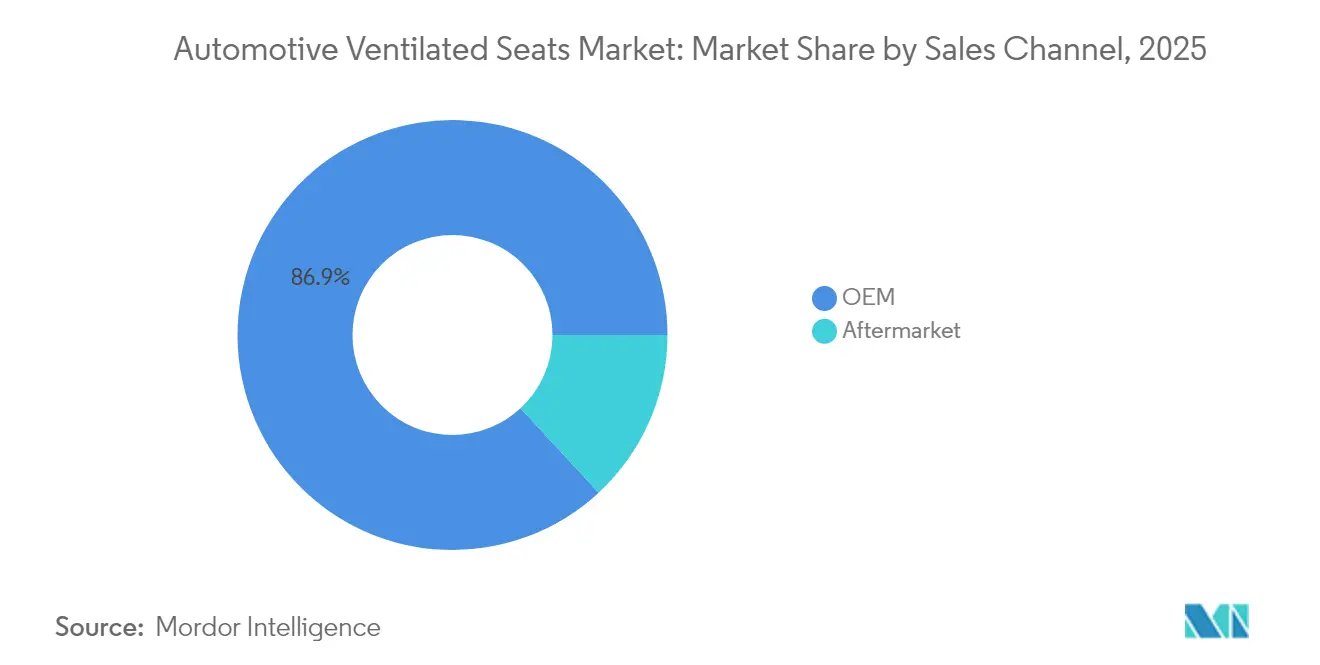

- 販売チャネル別では、OEMセグメントが2025年の通気シート市場規模の86.90%のシェアを占め、アフターマーケットは2031年にかけて8.95% CAGRで拡大すると予測されています。

- シートトリム素材別では、合成皮革が2025年のシート素材における通気シート市場規模の47.80%を占め、7.98% CAGRで成長すると予測されています。

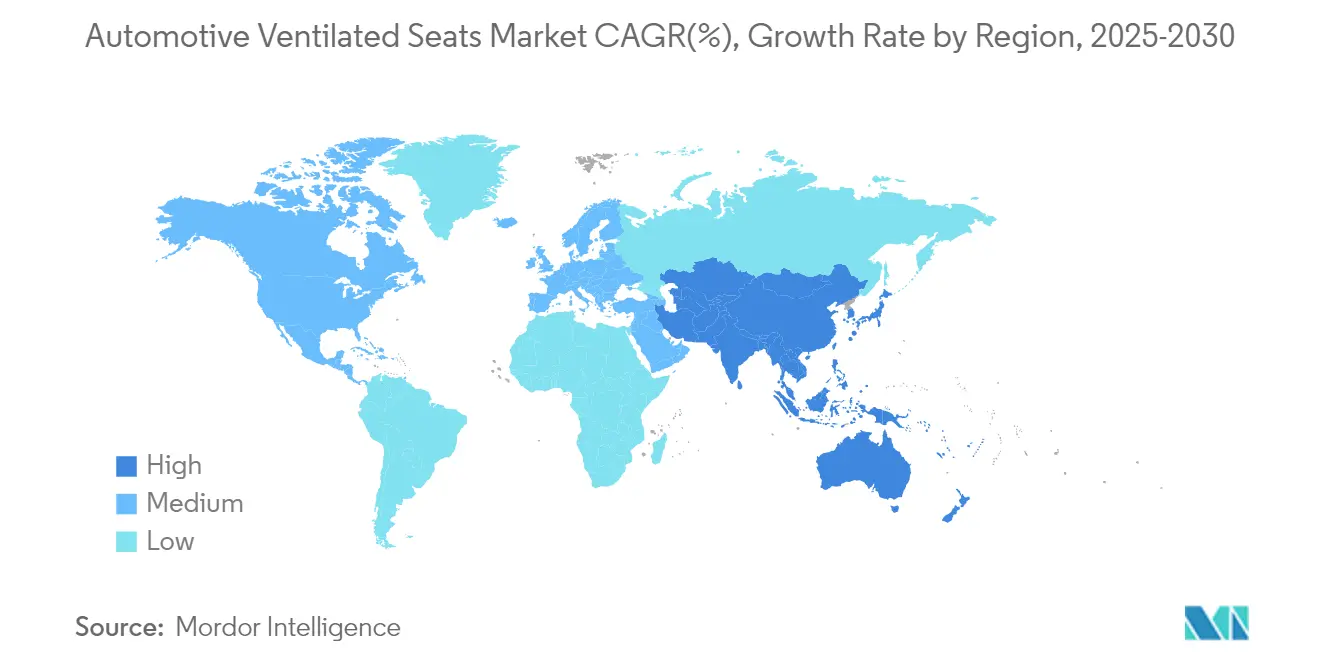

- 地域別では、アジア太平洋地域が2025年に45.00%のシェアで首位を占め、2031年にかけて8.45% CAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用通気シート市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| シートレベルHVACを可能にするEV販売の急増 | +2.1% | 中国、欧州、北米 | 長期(4年以上) |

| 客室快適性向上に対する消費者需要の高まり | +1.8% | グローバル;北米・欧州でのプレミアム採用 | 中期(2〜4年) |

| 中価格帯モデルにおけるOEMの機能差別化 | +1.2% | アジア太平洋地域が中核;北米へのスピルオーバー | 短期(2年以内) |

| マイクロブロワーおよび穿孔フォーム技術のコスト低下 | +0.9% | グローバルな製造拠点、特にアジア太平洋地域 | 中期(2〜4年) |

| 疲労・健康規制 | +0.6% | 欧州、北米;アジア太平洋地域へ拡大中 | 長期(4年以上) |

| プレミアムシェアードモビリティフリートのアップグレード | +0.4% | 世界の都市部、中国・北米が主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

客室快適性向上に対する消費者需要の高まり

自動車がモバイルな生活空間となるにつれ、客室への期待は変化しています。通気シートは現在、高温気候での購入調査において最も要望の多い快適機能の上位3つにランクインしており、10年を超える所有サイクルの延長がアップグレード需要を強化しています。高温地域では、シートレベルの局所冷却が従来のエアコンよりも迅速な快適性をもたらし、小売ショールームにおける重要な差別化要因となっています。ライドシェアの乗客は、価格帯を超えてプレミアムアメニティを標準化することでさらなる圧力を加えています。これらの要因が総合的に、快適性をブランドロイヤルティ戦略の中心に据え、通気シート市場のアドレス可能な範囲を拡大しています。

中価格帯モデルにおけるOEMの機能差別化

2万5,000〜4万米ドルの価格帯の自動車メーカーは、ラグジュアリーブランドのバッジなしに取引価格を引き上げるため、通気シートをバンドルしています。2025年に生産に入るLearのComfortMaxモジュールは、熱応答速度を40%向上させながらシートの部品点数を半減させ、組立の複雑さを低減します[1]Lear Corporation、「ComfortMaxシートはより速い熱応答を実現」、learnercorp.com。モジュラーキットにより幅広いモデルミックスへの対応が可能となり、価値志向の購買者が有形の快適性に対して適度な価格プレミアムを受け入れるアジア太平洋地域での普及が加速しています。

シートレベルHVACを可能にするEV販売の急増

電気自動車のアーキテクチャはエンジン廃熱を持たないため、航続距離の維持に局所的な気候制御が不可欠です。現代自動車の輻射加熱コンセプトはHVACのエネルギー消費を17%削減しながら客室の快適性を維持しています。中国のバッテリー電気自動車は穿孔フォームと予測ソフトウェアを組み合わせ、シート表面を事前調整することで、極端な気象条件における航続距離損失の最大30%を相殺しています。EV販売が拡大するにつれ、通気シートはオプションのラグジュアリーから機能的な省エネハードウェアへと移行し、通気シート市場の長期成長曲線を押し上げています。

マイクロブロワーおよび穿孔フォーム技術のコスト低下

厦門および蘇州での大量生産がマイクロブロワーの価格を引き下げる一方、気流を向上させ騒音を低減しています。Delta ElectronicsのPWM制御シートブロワーは現在、EMCシールドとコンパクトな防振マウントを備えて出荷されています[2]Delta Electronics、「自動車用シート換気ブロワーシリーズ」、delta.com。レーザー穿孔合成皮革と低密度ポリウレタンフォームの並行した進歩により、触感品質を維持しながらコンポーネント重量を15%削減しています。その結果生じる部品表コストの削減により、より広範な中価格帯の顧客基盤が開拓されています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高いシステムコストと複雑な統合 | −1.4% | グローバル;特に新興市場に影響 | 中期(2〜4年) |

| 信頼性とメンテナンスの懸念 | −0.8% | 全地域;過酷な気候での影響が大きい | 長期(4年以上) |

| HVACエネルギー消費によるEV航続距離不安 | −0.6% | EV採用地域、主に欧州と中国 | 短期(2年以内) |

| ファン騒音レベルを制限する客室音響目標 | −0.4% | グローバルのプレミアム車両セグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高いシステムコストと複雑な統合

工場での設置には専用のシートフレーム、配線、およびソフトウェアキャリブレーションが必要であり、新興市場モデルのユニットコストを高水準に維持しています。後付けパッケージには、エアパスルーティングやコントローラーのCANバス適応などの障壁が加わります。換気モジュールを挿入する際の構造的完全性チェックを義務付ける連邦自動車安全基準207号に基づく安全認証は、検証サイクルを長引かせ、通気シート市場のリーチを制約しています[3]米国道路交通安全局、「連邦自動車安全基準207号」、nhtsa.gov。

信頼性とメンテナンスの懸念

埃っぽいまたは湿度の高い地域での長期使用は、穿孔の詰まりやブロワーアセンブリの疲労を引き起こす可能性があります。査読済みのHVAC信頼性研究では、ブロワーモジュールが熱システム障害の半数を占めることが示されており、耐久性設計の優先事項が強調されています。OEMは現在、制限された気流を検知するセルフ診断機能を組み込んでおり、Hyundai Transysのエコフレンドリーなスラブパッドは耐摩耗性とVOC性能を一度に向上させています。それでも、メンテナンスの複雑さはプレミアムセグメント以外での購買者の信頼を依然として抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車がプレミアム採用を牽引

乗用車は2025年に最大シェアを生み出し、2031年にかけて8.05% CAGRの見通しの中で通気シート市場シェアの64.80%を獲得しました。スポーツユーティリティビークルは人気のトリムパックに機能をバンドルすることで販売量を牽引しています。通勤時間の延長とドライバーアシスタンスパッケージへの関心の高まりが、特に夏の熱波が長引く地域でのシートレベル気候制御への需要を増幅させています。小型商用バンのフリートオペレーターは疲労軽減効果の評価を始めていますが、初期価格差が大型トラックやバスでの採用を依然として抑制しています。

このセグメントの勢いは、中価格帯のセダンやコンパクトスポーツユーティリティビークルがプレミアムコンポーネントを再利用した低価格グレードモジュールを導入するにつれ、通気シート市場全体の規模を拡大させる見込みです。専門サプライヤーは、大幅な再設計なしに複数のボディスタイルに対応できるスケーラブルなプラットフォームを提供し、市場投入までの時間を短縮しています。予測期間中、ドライバーの健康を対象とした地域的な規制が商業旅客シャトルやライドヘイリングフリートへの普及を促進し、乗用車セグメントのリーダーシップを強化する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

推進方式別:電気自動車がイノベーションを加速

内燃機関プラットフォームは2025年においても78.60%で依然として優位を占めていますが、バッテリー電気自動車は2031年にかけて12.10% CAGRというより急峻な軌道にあります。BEVの牽引力は、HVACによる航続距離損失を軽減する必要性によって推進されており、シート換気とバッテリー熱管理戦略の統合を促しています。YanfengのスマートキャビンシートはメインHVACが起動する前に個別のマイクロ気候を作り出してキャビンの熱蓄積を削減し、BEVのパッケージング柔軟性が通気シート設計にどのように恩恵をもたらすかを示しています。ハイブリッドおよびプラグインハイブリッドモデルは移行的な役割を果たし、完全なEV制約なしに高度な快適性アルゴリズムのテストベッドをOEMに提供しています。

BEVの急速な成長により、電動ドライブトレインに関連する通気シート市場規模は市場全体を上回るペースで拡大する見込みです。ブロワーを小型化し、加熱、冷却、触覚フィードバックを1つのモジュールに統合できるサプライヤーは、タイトなEVパッケージングエンベロープから恩恵を受ける立場にあります。エネルギー効率の高いHVACを奨励する規制上のインセンティブは、BEV最適化シートシステムへの開発予算をさらに傾けるでしょう。

販売チャネル別:アフターマーケットの勢いが高まる

OEM設置システムは2025年に86.90%のシェアを維持しており、メーカーの保証期待とシームレスな設計統合と一致しています。しかし、アフターマーケットは車全体を交換せずに快適性のアップグレードを求める旧型車のオーナーが増えるにつれ、8.95% CAGRを達成すると予測されています。プラグアンドプレイコントローラーとスリムなブロワーモジュールを備えたユニバーサル後付けキットが作業時間を短縮し、インストーラーネットワークを拡大しています。

勢いにもかかわらず、アフターマーケットの普及はエアパス要件への依存やエアバッグセンサーとの互換性などの障壁に直面しています。シートサプライヤーは詳細な適合ガイドと事前テスト済みのワイヤーハーネスを通じてこれらの問題に対処しています。車両寿命が延びるにつれ、対象となる車両の大規模なパークが、通気シート市場全体の中でアフターマーケットを関連性の高い成長ポケットとして維持し続けるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

シートトリム素材別:合成皮革がパフォーマンスで優位

合成皮革は2025年の通気シート市場の47.80%を占め、設計された透過性が天然皮革よりも強い気流をサポートするため、年率7.98%で成長すると予測されています。表面処理はUV劣化や汚れに耐性があり、高頻度のライドシェアフリートに適しています。本革は高級感を維持していますが、コストが高く均一な穿孔が困難です。

材料科学の進歩は現在、耐久性と持続可能性を一致させています。DowとAdientおよびJLRとのコラボレーションは、機械的な弾力性を維持しながら炭素を削減するクローズドループリサイクルフォームの試験を行っています。このような循環性への取り組みは合成カテゴリーのコスト競争力と環境プロファイルを強化し、セグメント全体でのより広範なOEM採用を支援しています。

地域分析

アジア太平洋地域は2025年の通気シート市場の45.00%を占め、2031年にかけて8.45% CAGRで拡大しています。中国が地域需要の中核を担っており、電気自動車はすでに新車販売の45%を占め、QIANZEなどの地域サプライヤーが毎月1,000セットの通気シートを納入し、OEMのコスト抑制を支援しています。日本および韓国企業が技術的な深みを加えており、例えばHyundai Transysは気流を向上させるVOC低減パッドで国家認証を取得しています。高温多湿な東南アジアの気候がユーザーの魅力をさらに高め、省エネコンポーネントへの政府補助金が通気シートの採用と一致しています。

北米の成熟した乗用車パークは、快適機能が下位セグメントに移行するにつれ、安定した代替需要を育んでいます。車両所有サイクルの延長が後付け活動を促進し、General MotorsとLear Corporationの協力プログラムがモジュラーComfortMaxユニットを高販売量の車名に展開しています。商業フリートは、今後の疲労管理ガイドラインへの準拠のためにドライバー用通気シートの評価を行っており、新たな販売量機会を創出しています。

欧州はプレミアム統合とライフサイクル排出量に注力しています。FORVIAのトラック用シートソリューションがCO₂影響を40%削減することは、地域の持続可能性進化を象徴しています。リサイクル可能性に関する法的圧力が、消費後廃棄物由来のフォームおよびカバーストックの採用を促進し、欧州OEMを循環型シートコンポーネント調達の最前線に位置づけています。

ラテンアメリカ、中東、アフリカの新興市場は潜在的な需要を示していますが、価格感度とサービスネットワークのギャップが普及を遅らせており、地域化された組立パートナーシップが予測期間後半にこれらの障壁を緩和すると期待されています。

競争環境

通気シート市場は熱管理技術を中心とした大手既存企業のクラスターを特徴としています。Genthermは2023年に15億米ドルを計上し、26億米ドルの新規自動車受注を追加しています。Lear、Adient、Faurecia(FORVIA)はブロワー制御、マッサージ、加熱を統合モジュールに統合しており、Learの最新バージョンはコンポーネント数を50%削減しながら以前の気流指標を超えています。これらの企業はまた、供給の継続性を確保するためにフォーム化学と電子ドライバーの垂直統合を追求しています。

スタートアップの競争は省エネアルゴリズムと持続可能なカバーストックに集中しています。材料専門家は、より低い動作電流を約束する形状記憶合金とバイオベースのポリウレタンブレンドを試験しています。Delta Electronicsおよびその他のティア2モーターサプライヤーは、ターンキー気流サブシステムを追加することで価値連鎖を上昇しています。低圧気流パスとスマート制御ロジックに関する特許出願が増加しており、R&Dの激化を示しています。新規参入者がニッチな契約を獲得するにつれ、適度な市場集中が持続する可能性があります。同時に、トップサプライヤーは複数年の調達契約を通じてスケールの優位性を守っています。

自動車用通気シート業界リーダー

Faurecia

Adient PLC

Lear Corporation

Toyota Boshoku Corporation

Gentherm Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Lear CorporationはGeneral MotorsとのComfortMax統合を確認し、2025年第2四半期の生産に先立ち、40%速い熱応答と50%の部品削減を実現しました。

- 2024年11月:Dow、JLR、Adientは、JLRのReimagine戦略の下、2039年までのカーボンニュートラルゼロを目指し、シート用クローズドループリサイクルフォームの試験を開始しました。

- 2024年9月:現代自動車グループは、Genesis Neolunコンセプトにおいて客室エネルギー使用量を17%削減する輻射加熱を披露しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、自動車用ベンチレーテッドシート市場を、乗用車および小型・中型商用車において、穿孔されたクッションを通じて積極的に空気を送り込み、乗員を冷却または加熱する工場装着品または同等品の交換用シートアセンブリの年間価値として定義しています。生産台数にOEMおよびプレミアムグレードのアフターマーケットの平均販売価格をブレンドしたものを乗じることで、市場価値を算出しています。

スコープ除外:既存シートに後付けするブロワーキットおよびバスまたはオフロード機械向けシート空調システムは含まれません。

セグメンテーション概要

- 車両タイプ別

- 乗用車

- ハッチバック

- セダン

- スポーツユーティリティビークル

- 多目的車

- 小型商用車

- 中型・大型商用車

- バスおよびコーチ

- 乗用車

- 推進方式別

- 内燃機関(ICE)

- ハイブリッドおよびプラグインハイブリッド

- バッテリー電気自動車(BEV)

- 販売チャネル別

- OEM

- アフターマーケット

- シートトリム素材別

- 本革

- 合成皮革(PU、PVC)

- ファブリック

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、グローバルOEMのシートエンジニアリングマネージャー、アジア太平洋および北米のTier-1販売ディレクター、ならびに欧州のアフターマーケットディストリビューターにインタビューを実施しています。オプション価格設定、EV比率の見通し、および保証不具合率に関するインサイトにより、二次比率の検証、データギャップの補完、および地域別換算係数の微調整が可能となっています。

デスクリサーチ

OICAの車両生産台数表、UN Comtradeのシートコンポーネント貿易コード、および地域別の車両検査統計などの公開情報源をもとに、車両生産台数、モデルミックス、およびトリムレベルの普及率のマッピングから着手します。主要シートサプライヤーによる安全性申告書、10-K、および投資家向け資料は、プログラムの立ち上げおよび平均販売価格の把握に活用しています。快適機能の採用率は、運輸省が公表する新車登録データをベンチマークとし、Questelの特許ファミリーはマイクロブロワーモジュールのコスト動向の把握に役立てています。地理的需要のクロスチェックには、Dow Jones Factivaの月次ニュースフローおよび地域の業界誌を参照しています。このリストは例示であり、使用前に多数の追加情報源がスクリーニングおよび記録されています。

市場規模の算定と予測

トップダウンの積み上げは、小型車の生産台数および使用中の保有台数を起点とし、ベンチレーテッドシートの装着率およびASPの範囲で調整しています。合計値の整合性を確認するため、サプライヤー売上の積み上げや主要モデルのサンプルASPに台数を乗じた選択的なボトムアップ検証を適用しています。主要変数には、新車生産台数、EV比率(キャビンHVAC効率需要の高まり)、快適オプションのトリムレベル普及率、マイクロブロワーのコストカーブ、および省エネHVACに関する規制上のインセンティブが含まれます。予測にはARIMAフィルターを重ねた多変量回帰を使用し、エネルギー価格および消費者所得の変動に対するシナリオ分析を実施しています。アフターマーケットデータが薄い部分のギャップは、インタビューで検証した地域別の交換サイクル仮定によって補完しています。

データ検証と更新サイクル

アウトプットは三段階のレビューを経ます:過去系列に対する自動分散スキャン、第二アナリストによるピアレビュー、およびシニアによる最終承認です。モデルは年次で更新され、サプライチェーンの混乱や政策変更により台数またはASPが5%超変動した場合には中間更新が実施されます。各クライアント納品前にラストマイルの妥当性確認が実施されます。

自動車用ベンチレーテッドシートのベースラインが信頼性を持つ理由

公表されている推計値がしばしば異なるのは、各社が異なる機能スコープ、価格体系、および更新頻度を選択しているためです。

主なギャップ要因には、アフターマーケット価値が計上されているかどうか、EV普及のモデル化方法、および外挿に使用される生産データのヴィンテージが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 9.92 B(2025年) | Mordor Intelligence | - |

| USD 9.20 B(2024年) | Global Consultancy A | 基準年が古く、素材区分が限定的なため、OEM価格プレミアムが希薄化している |

| USD 9.28 B(2024年) | Industry Association B | BEVの成長を除外し、2019年データからの直線的成長を適用している |

この比較は、最新の生産台数の採用、EV主導の普及率シフトのモデル化、ならびにOEMと高品質アフターマーケット収益のブレンドにより、Mordorが意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供していることを示しています。

レポートで回答される主要な質問

2026年の通気シート市場の規模はどのくらいですか?

通気シート市場規模は2026年に105億6,000万米ドルです。

どの車両セグメントが通気シートの採用をリードしていますか?

乗用車が2025年に64.80%の市場シェアで優位を占め、2031年にかけて8.05% CAGRを示しています。

電気自動車にとって通気シートが重要な理由は何ですか?

シートレベルの局所冷却はHVACのエネルギー需要を削減し、走行距離の保護に役立つため、EV快適性戦略に不可欠な技術となっています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は45.00%の収益シェアと最速の8.45% CAGRでリードしており、中国の拡大するEVベースと深い製造能力が背景にあります。

通気シートカバーに最も使用されている素材は何ですか?

合成皮革はセグメント収益の47.80%を占めており、設計された穿孔が気流を向上させながらコストを抑制するためです。

最終更新日: