コンバーチブル・ルーフ・システム市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.74 十億米ドル |

| 市場規模 (2030) | 2.27 十億米ドル |

| 成長率 (2025 - 2030) | 5.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンバーチブル・ルーフ・システム市場分析

コンバーチブル・ルーフ・システム市場規模は2025年に17億4,000万USDに達し、2030年までに22億7,000万USDに成長する見込みで、CAGR 5.43%を反映しています。富裕層の増加、プレミアム車両の新車投入、およびテクノロジーの融合が、より高い利益率の達成を目指す自動車メーカーにとって、コンバーチブル・ルーフ・システム市場を重要な差別化要因として位置付けています。高級ブランドがオープンエア仕様を標準装備として採用するなか、需要は高まりを見せており、構造上の進歩がSUVおよび電気自動車(EV)の新モデル展開を可能にしています。軽量カーボン・ファイバー・パネルは、衝突安全性を損なうことなく重量を削減し、電動作動機構は車両電子系統とのシームレスな統合を実現しています。コネクテッド・スマート・ルーフ機能はソフトウェアの継続的な収益を支える体験的価値を付加します。パノラミック・サンルーフとの競合圧力が続く中でも、サプライヤーの革新とフリート需要が成長軌道を維持しています。

主要レポートの要点

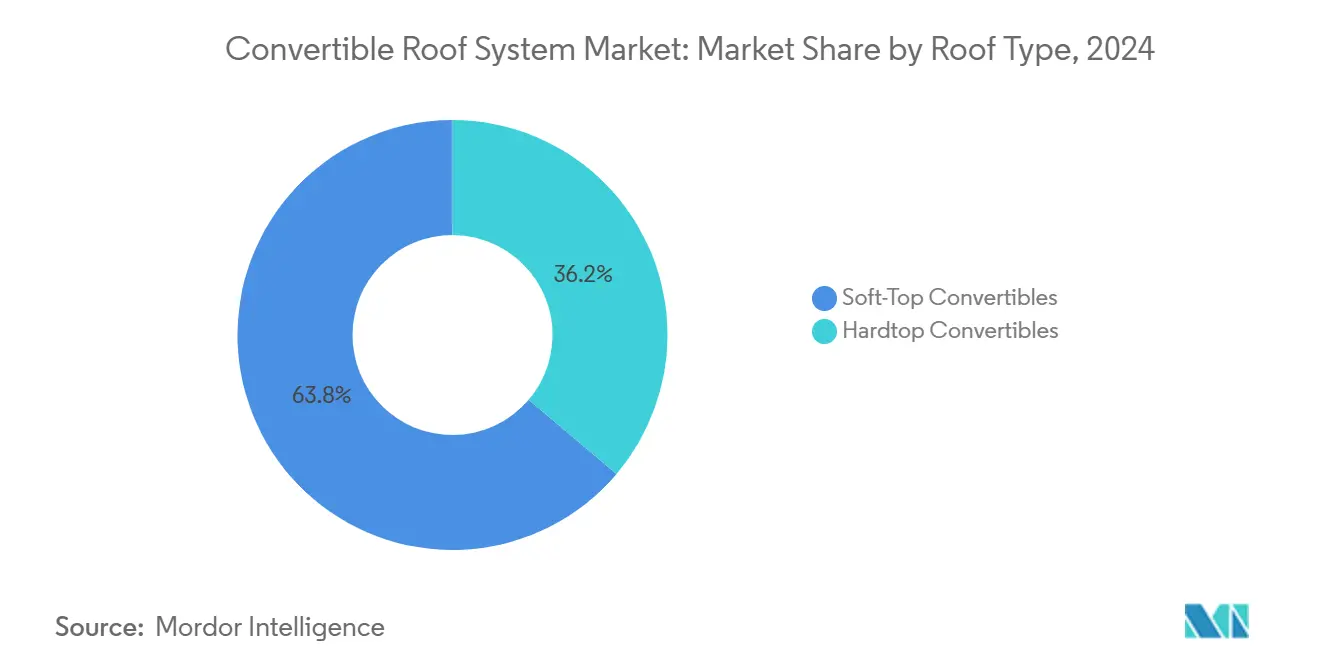

- ルーフタイプ別では、ソフトトップ・コンバーチブルが2024年のコンバーチブル・ルーフ・システム市場において収益シェア63.78%でトップを占め、ハードトップ・システムは2030年までCAGR 8.56%で拡大する予測です。

- 車両タイプ別では、セダンおよびハッチバックが2024年のコンバーチブル・ルーフ・システム市場シェアの41.64%を占め、SUVは2030年までCAGR 8.12%で拡大しています。

- 作動メカニズム別では、電動システムが2024年のコンバーチブル・ルーフ・システム市場規模の47.83%のシェアを占め、2030年までCAGR 9.48%で成長する見込みです。

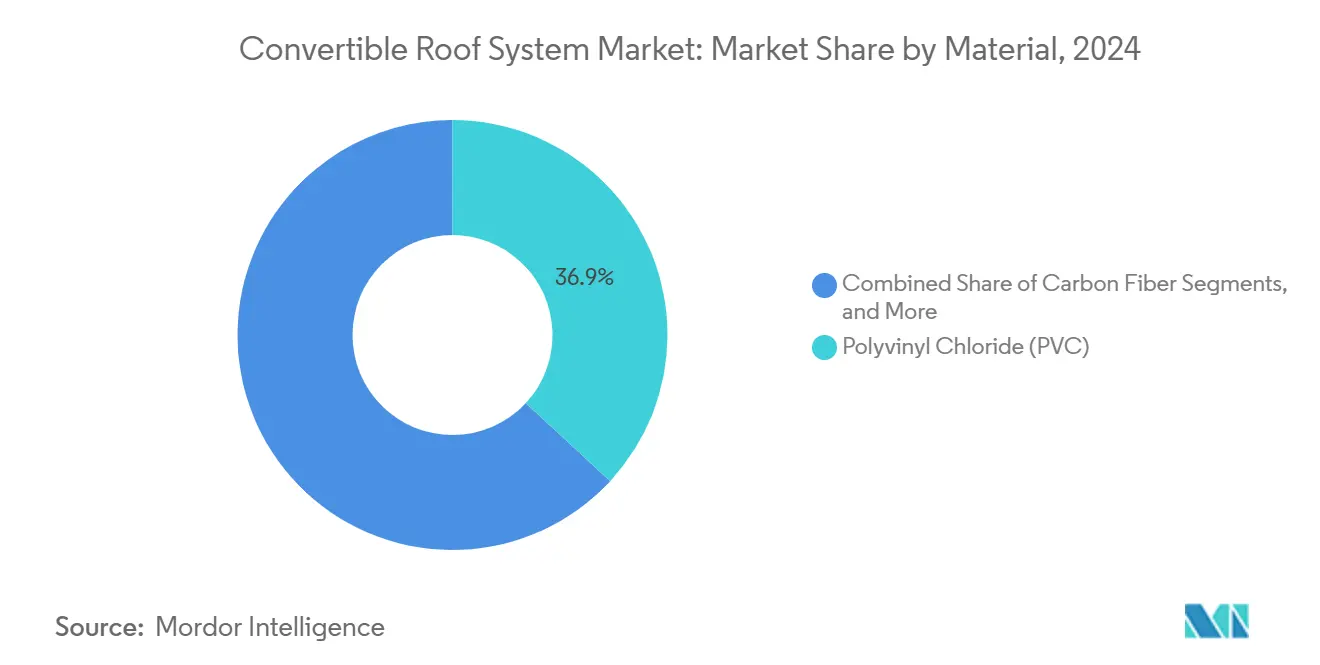

- 材料別では、ポリ塩化ビニル(PVC)が2024年のコンバーチブル・ルーフ・システム市場規模の36.92%のシェアを占め、カーボン・ファイバーは2030年までCAGR 11.36%で拡大する見込みです。

- 最終用途アプリケーション別では、個人輸送が2024年のコンバーチブル・ルーフ・システム市場においてシェア70.58%で首位を占め、商業フリートは2024年から2030年にかけて最高のCAGR 6.91%を記録する見込みです。

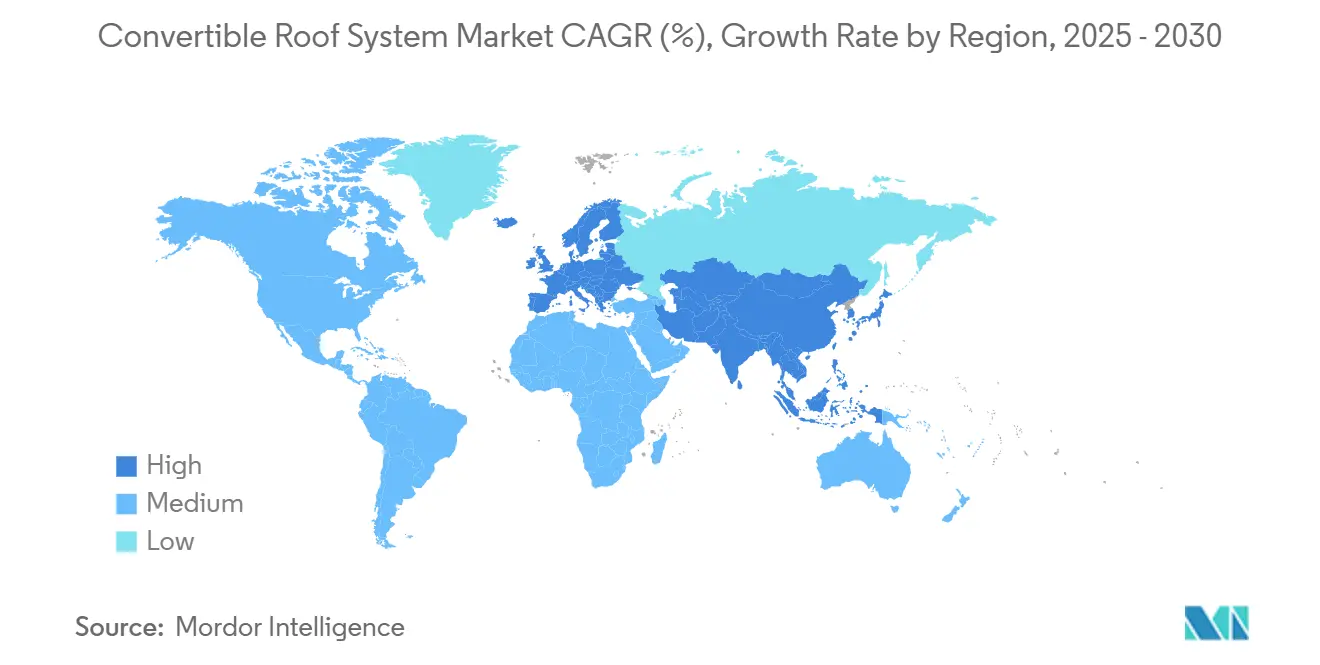

- 地域別では、欧州が2024年のコンバーチブル・ルーフ・システム市場規模の37.84%を占め、アジア太平洋地域は予測期間においてCAGR 6.63%で成長する見込みです。

コンバーチブル・ルーフ・システムのグローバル市場トレンドおよびインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム車両需要の急増 | +1.8% | グローバル、特に北米および欧州に集中 | 中期(2~4年) |

| 軽量材料の革新的突破 | +1.6% | グローバル、アジア太平洋の製造拠点が牽引 | 長期(4年以上) |

| SUV搭載の勢い | +1.1% | グローバル、特に北米および中国で強い | 短期(2年以内) |

| EV対応ルーフ・アーキテクチャ | +0.9% | 欧州および北米での先行採用、アジア太平洋で拡大中 | 長期(4年以上) |

| コネクテッド・スマート・ルーフ機能 | +0.8% | グローバルのプレミアム市場、テクノロジー先進地域 | 中期(2~4年) |

| 体験型モビリティおよびレンタルフリート | +0.7% | グローバルの都市中心部、シェアリング・エコノミー拠点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

プレミアム車両需要の急増

高級ブランドはコンバーチブルをニッチなハロー製品から主流のプレミアム・トリムへと再定位しました。コンバーチブル仕様は固定ルーフ同等品に比べ通常15〜25%の価格プレミアムを要し、自動車メーカーが電動化に伴うコストを相殺する助けとなっています。富裕層の購買者は体験型モビリティを重視しており、従来はクローズド・ルーフが主流だったセグメントでも採用率が高まっています。OEMはモデル・サイクルの後期ではなく、発売時点でコンバーチブル・オプションをデビューさせるようになり、サイクルタイム上の優位性を加速させています。体験志向の消費へのデモグラフィックなシフトが、従来のスポーツカー愛好家を超えた需要量を支えています。コンバーチブルSUVは、より広いアドレサブル・ベースを実証し、サプライヤーの受注残を強化しています。コンバーチブル・システムをラグジュアリーSUVなど従来は対象外だったセグメントへ統合することは、富裕層消費者の体験志向の消費パターンへのデモグラフィックなシフトに支えられた、持続的な需要への製造業者の自信を示しています[1]Bengt Halvorson、「電気自動車のコンバーチブルはどこに?」Green Car Reports、greencarreports.com。

軽量材料の革新的突破

コンバーチブル・ルーフ・システムへのカーボン・ファイバー採用は構造工学のパラダイムシフトを示しており、先進圧縮成形技術による製造革新が生産コストを低減しています。高圧樹脂トランスファー成形(HP-RTM)プロセスは従来手法と比較して38%のコスト削減を実現し、ウルトラ・ラグジュアリー・セグメントを超えたミドルティア・アプリケーションにとってカーボン・ファイバーを経済的に実行可能なものにしています[2]「コスト分析を伴う自動車ルーフのケーススタディ」Keysight、myesi.esi-group.com。バイオベースの複合材料が持続可能な代替素材として台頭しており、天然繊維強化材は同等の性能をより低い環境負荷で提供し、循環型経済への準拠を求める規制圧力に対応しています[3]Godoy Zuniga、「次世代モビリティ産業における持続可能なグリーン複合材料:レビューと展望」ingenta、ingentaconnect.com。

SUV搭載の勢い

モジュール式ハードトップや展開可能なクロス・メンバーなどの技術的ソリューションが、車高の高い車体においてねじり剛性を維持します。特許出願には、重量増加ペナルティを回避するための複合インサートを用いた強化Aピラーが見られます。コンバーチブル・ルーフ・システム市場におけるSUVのシェアは、従来のクーペを上回る速度で拡大しており、購買者がより高い着座位置を好むためです。サプライヤーはラゲッジ・アクセサリーとシームレスに統合されるルーフ・レール・インターフェースを共同開発し、実用性を高めています。テスト・プロトコルはオープンエアの美観を損なうことなくロールオーバー基準への適合を確認しています。自動車メーカーは限定生産ラインを活用してブランドの革新性を示し、ショールームへの集客を図っています。

EV対応ルーフ・アーキテクチャ

バッテリー・パックの寸法はベルト・ライン高を引き上げ、コンバーチブルのプロフィールの優美さへの課題となっています。デザイナーは、浅い収納スペースに折り畳まれるスリムラインのルーフ・メカニズムを採り入れることで対応しています。熱線入りガラスは急速に霜を取り除き、電気ヒーターのエネルギー消費を最小限に抑えます。統合されたソーラー・セルが12ボルト・システムをトリクル充電し、駆動用バッテリーのエネルギーに影響を与えることなくルーフの動作サイクルを延長します。構造用バッテリー・フロアはカーボン・ファイバー製ロッカーと組み合わせて荷重を再分散し、質量を抑制します。充電インフラが成熟するにつれ、欧州および北米の先行採用者がアジア太平洋地域での今後の市場投入に影響を与えています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い生産・統合コスト | −1.5% | グローバル、コスト敏感市場で深刻 | 短期(2年以内) |

| パノラミック・サンルーフとの競争 | −0.9% | グローバル、マス・マーケット・セグメントで最も強い | 中期(2~4年) |

| EVにおける騒音・熱マネジメントの制限 | −0.8% | 欧州および北米、BEV/PHEVモデルで顕著 | 中期(2~4年) |

| 複合材料サプライの不安定性 | −0.6% | グローバル、アジア太平洋サプライ・チェーンでリスクが高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い生産・統合コスト

コンバーチブルのメカニズムには200以上の精密部品が使用されており、組立の複雑さを増大させています。専用治具および水侵入テストにより、1台当たり3,000〜8,000USDが追加されます。限られた規模の経済が小規模OEMの部品価格を増大させています。アクチュエーター・チップや特殊合金は依然として不安定なサプライ・チェーンの影響を受けやすく、在庫コストの増加につながっています。この負担を軽減するため、サプライヤーは検証リード・タイムを短縮するプラットフォーム非依存型ルーフ・モジュールを開発しています。共同購買契約により、中規模ブランドは設備投資を分担し、ボリューム・ディスカウントを確保することができます。

パノラミック・サンルーフとの競争

パノラミック・グラスはレールの構造的完全性を維持しながら、オープンエアの感覚の70〜80%を提供します。予測によると、サンルーフの売上高は2034年までに228億USDに達し、コンバーチブル・ルーフ・システム市場規模を超えます。グラス・モジュールは設計・統合コストが低く、マス・マーケット・トリムにとってより魅力的です。エレクトロクロミック・シェーディングとソーラー・ハーベスティング製品が体験面のギャップをさらに縮めています。市場調査では、一部の購買者がコンバーチブルをセキュリティや天候面の懸念と結びつけ、グラスの代替品を選ぶ傾向があることが明らかにされており、コンバーチブルのサプライヤーは静的なパネルでは再現できない風を切る感覚を前面に打ち出すことで対抗しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ルーフタイプ別:ハードトップの革新が市場の進化を加速

2024年のコンバーチブル・ルーフ・システム市場規模において、ソフトトップ・デザインは63.78%のシェアを維持し、パフォーマンス・モデルに有利なコスト面の優位性と軽量性が裏付けられました。ハードトップは勢いを増し、盗難抑止効果と年間を通じた使い勝手の良さを理由として自動車メーカーが位置付けを強化することで、2030年までのCAGR 8.56%という最高値を示しています。このシフトは、気候変動の大きい地域において特に、コンバーチブル・ルーフ・システム市場が汎用性へと向かうトレンドを浮き彫りにしています。ハードトップは現在、コンパクトにスタッキングされるマルチパネル・レイアウトを採用し、トランク容量を確保しています。強化アルミニウム・リンケージがスムーズな開閉動作を実現しながら、NVH(騒音・振動・ハーシュネス)目標値を低く維持しています。

メーカーはカーボン・ファイバー・スキンを採用して従来のスチール製ハードトップから25kgを削減し、重心指標を競争力あるレベルに維持しています。ソフトトップの進歩には、UV照射下でサービス寿命を延長する自己修復ポリマーを持つ通気性素材が含まれます。サプライ・チェーンは、異種素材接合部に適合する先進接着剤を在庫することで適応しています。両ルーフタイプは共有センサー・パッケージを採用し、規模の経済の効率化を図っています。コンバーチブル・ルーフ・システム市場のハードトップ規模は、価格プレミアムが縮小し新興市場の購買者がセキュリティ強化を求めるにつれ、ソフトトップとの差を縮める見込みです。

車両タイプ別:SUVセグメントが従来の境界を変革

2024年のコンバーチブル・ルーフ・システム市場規模において、セダンとハッチバックを合わせて41.64%のシェアを占め、セグメントの成熟した消費者基盤が反映されています。しかしSUV仕様が2030年までCAGR 8.12%という成長率で注目を集め、コンバーチブル・ルーフ・システム市場を従来のスポーツカーの枠を超えた領域へと再定義しています。高い車高はロールオーバー保護の複雑化を必要とし、ポップアップ式ロール・バーや強化ドア・リングに関する特許の出願が進んでいます。サプライヤーは複数のホイールベースに適応可能なスケーラブルなルーフ・フレームを提供することで、自動車メーカーの開発コストを削減し利益を得ています。

ロードスターとクーペはニッチな魅力を維持し、ブランドの歴史を大切にしてハロー・マーケティング・キャンペーンを牽引しています。ハッチバックは、よりスムーズなルーフ収納パッケージングにより、低いユニット・コストを維持しています。コンバーチブルSUVは、オープンエアの楽しさを犠牲にせず実用性を優先する若い世代のファミリー層に訴求しています。クロスオーバーがグローバルの販売チャートを席巻するなか、電動SUVアーキテクチャが成熟しバッテリー密度が向上すれば、コンバーチブル・ルーフ・システム市場のSUVトリムにおけるシェア拡大が加速する見込みです。

作動メカニズム別:電動システムが自動化革命を牽引

電動アクチュエーターは2024年のコンバーチブル・ルーフ・システム市場規模の47.83%のシェアを保有し、CANバスとのシームレスな統合により2030年までCAGR 9.48%で成長しました。エネルギー効率の高いブラシレス・モーターが油圧ポンプに取って代わり、15kgの質量削減を実現しています。ソフトウェア・キャリブレーションがルーフ、ウィンドウ、トノー・カバーの動作を同期させ、低速走行中に15秒以内で全工程を完了可能にしています。重量級ラグジュアリー・クーペでは高い力余裕が不可欠なため油圧設計が継続されていますが、廃液処理を対象とする環境規制が電動化への移行を加速させています。

手動メカニズムは、純粋主義者により正統的な走る喜びを提供するため、軽量スポーツカーで存続しています。最近特許を取得したツイスト・コイル・ポリマー・アクチュエーターは、部品点数の40%削減と設計の自由度拡大を約束しています。コンバーチブル・ルーフ・システム業界は現在、アクチュエーターの健全性データをサービス・センターに送信する自己診断プロトコルを標準化しています。ライフサイクル・コスト分析は、電動システムがより低いメンテナンス頻度を通じて高い初期費用を回収し、自動化ソリューションに対する顧客の好みを強化することを示しています。

材料別:カーボン・ファイバーの台頭がパフォーマンス基準を再形成

PVCは2024年のコンバーチブル・ルーフ・システム市場規模において36.92%のシェアを維持し、ソフトトップの手頃な価格と耐候性が評価されています。カーボン・ファイバーは圧縮成形の経済性がアルミニウムとのコスト差を縮める中で、2030年までCAGR 11.36%で進展しています。サプライヤーは非表示の構造リブにリサイクル・カーボン・オフカットを組み込み、持続可能性指標を改善しています。アルミニウム・リンケージは剛性と耐腐食性のバランスを取り、鋼材はコスト管理のため局所的な高荷重ノードに残存しています。

高分子科学の突破口として、軽い熱処理後にマイクロスクラッチを修復する自己修復コーティングが実現し、ファブリック・ルーフの美観を延命させています。バイオ樹脂はさらに生産時の揮発性有機化合物の排出を低減します。コンバーチブル・ルーフ・システム市場規模のカーボン・ファイバー・コンポーネントは、重量削減が航続距離または加速性能の向上に直結する高性能モデルおよびEVモデルと連動しています。使用済み戦略として、繊維を二次用途向けに回収するための化学的解重合経路が含まれています。

注記: 全個別セグメントのセグメント・シェアはレポート購入後に入手可能

最終用途アプリケーション別:商業セグメントが勢いを増す

2024年のコンバーチブル・ルーフ・システム市場規模において個人所有が70.58%のシェアを保有し、コンバーチブルはライフスタイルの象徴であり続けています。しかし、ライドヘイリングおよびカー・サブスクリプション事業者が高い料金徴収ポテンシャルを認識し、2030年までCAGR 6.91%で商業需要を押し上げると予測されています。フリート向けルーフ・モジュールは、日常的な使用に耐えるよう設計された、不正操作防止スイッチおよび強化シールを備えています。アクチュエーターのサイクル回数から導かれる予測分析がフリート管理者に差し迫ったメンテナンス時期を通知し、ダウンタイムを最小化します。

個人購買者はカスタマイズを引き続き優先し、コントラスト・ルーフ・カラーやビスポーク・インテリア・トリムを選択します。自動車メーカーはこのトレンドを活用し、希少価値を創出する限定版の生産ラインを設けています。商業事業者はクリーニングのしやすさと迅速なターンアラウンドを実現するための標準化されたインテリアを好みます。コンバーチブル・ルーフ・システム業界は、破損や摩耗・損傷に伴う修理時間を短縮するクイック・スワップ・キャンバス・パネルを開発しています。

地域別分析

欧州は2024年のコンバーチブル・ルーフ・システム市場において37.84%のシェアで首位を占め、根強いコンバーチブル文化、厳格かつ精緻なECE安全基準、および広範なプレミアム自動車メーカーのネットワークが原動力となっています。ドイツのサプライヤーはバイエルン州に集積し、ラグジュアリーOEMへのジャスト・イン・タイム納品を効率化しています。地中海性気候も使用率を高め、部品需要を支えるアフターマーケットのファブリック・ルーフ改修を促進しています。軽量材料に対する政府のインセンティブが、将来のモデルにリサイクル複合材料を統合するパイロット・プロジェクトを後押ししています。

アジア太平洋地域は2030年までCAGR 6.63%という最速の成長を記録しており、中国およびインドの可処分所得が引き続き増加しています。中国メーカーはグローバルのティア1サプライヤーと協力してカーボン・ファイバー・ルーフ・パネルの現地生産を推進し、輸入関税を削減しています。インドでは、ラグジュアリー組立業者が関税優遇措置を活用しながら半完成品のコンバーチブルを国内組立向けに輸入しています。東南アジアの観光拠点では、リゾート・レンタル向けにコンバーチブル・フリートを展開し、商業セグメントの受注を増加させています。

北米は安定した成長を示しており、特に沿岸部を中心としたロード・トリップ・レジャーの文化に支えられています。FMVSS(連邦自動車安全基準)の規制により厳格なロールオーバー保護が義務付けられ、サプライヤーが軽量補強材の革新を推進しています。また、米国はテレマティクス・プラットフォームと連携したコネクテッド・ルーフのOTA(無線通信による更新)機能を先導しています。カナダのコンバーチブル・シーズンが短いことが、効率的なキャビン・ヒーターを備えたハードトップ仕様の採用率向上に影響しています。メキシコは輸出拠点として台頭しており、複数の市場への無関税アクセスがサプライヤーの投資を促進しています。

競合環境

コンバーチブル・ルーフ・システム市場における成功は、企業がイノベーションを行い変化する市場需要に適応する能力にますます依存しています。メーカーは、安全性と信頼性の高い基準を維持しながら、成長する電気自動車セグメントに対応する軽量でエネルギー効率の高いソリューションの開発に注力しなければなりません。企業はユーザー・エクスペリエンスを向上させ製品を差別化するために、デジタル技術と革新的な機能への投資が必要です。自動車OEMとの強力なパートナーシップの構築と柔軟な製造能力の維持は、市場ポジションを維持し新たな機会を獲得するために不可欠です。

市場シェア拡大を目指す競合企業にとって、ニッチ・セグメントへの注力と特定の車両カテゴリーに向けた専門的ソリューションの開発が参入機会を提供する可能性があります。サンルーフへの需要増加は、企業が製品ラインアップを多様化するうえで課題であると同時に機会でもあります。車両安全および環境持続可能性に関する規制要件はますます厳格化しており、メーカーは技術と材料を継続的に更新することが求められています。

この市場における成功は、高品質な製品を提供しながら、進化する顧客ニーズを満たすサプライ・チェーン関係の効率的な管理とコスト競争力の維持にも依存しています。自動車ルーフ・システム市場は、企業がこれらの変化する需要に適応するにつれて成長が見込まれています。

コンバーチブル・ルーフ・システム業界のリーダー企業

Webasto Group

Magna International Inc.

Continental AG

Haartz Corporation

Aisin Seiki Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:フェラーリは「12Cilindri Spider」コンバーチブルを発表しました。リトラクタブル・ハードトップ・ルーフを採用し、自然吸気V12エンジンの集大成となる1台です。

- 2025年1月:アストン・マーティンは新型ヴァンテージ・ロードスターを発表しました。わずか6.8秒で開閉する世界最速の自動ソフトトップ・ルーフを搭載し、プレミアム・コンバーチブル・ルーフ・システムの設計とパフォーマンスにおける重要な進歩を示しています。

コンバーチブル・ルーフ・システムのグローバル市場レポート範囲

ルーフ・システム・コンポーネント、ルーフトップ・タイプ、車両タイプ、および地理的セグメントがグローバルのコンバーチブル・ルーフ・システム市場を分類しています。

ルーフ・システム・コンポーネント・タイプ別では、ルーフ材料、ルーフ駆動システム(モーター)、およびその他のルーフ・システム・コンポーネント・タイプにセグメント化されています。

ルーフトップ・タイプ別では、ハードトップおよびソフトトップにセグメント化されています。

車両タイプ別では、ハッチバック、SUV、およびセダンにセグメント化されています。

地域別では、北米、欧州、アジア太平洋、およびその他地域にセグメント化されています。

| ハードトップ・コンバーチブル |

| ソフトトップ・コンバーチブル |

| ハッチバック |

| セダン |

| スポーツ・ユーティリティ・ビークル(SUV) |

| ロードスター |

| マルチ・パーパス・ビークル(MPV) |

| 油圧式 |

| 電動式 |

| 手動式 |

| 鋼材 |

| アルミニウム |

| 複合材料 |

| ポリ塩化ビニル(PVC) |

| カーボン・ファイバー |

| 個人輸送 |

| 商業輸送 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| トルコ | |

| 中東・アフリカその他 |

| ルーフタイプ別 | ハードトップ・コンバーチブル | |

| ソフトトップ・コンバーチブル | ||

| 車両タイプ別 | ハッチバック | |

| セダン | ||

| スポーツ・ユーティリティ・ビークル(SUV) | ||

| ロードスター | ||

| マルチ・パーパス・ビークル(MPV) | ||

| 作動メカニズム別 | 油圧式 | |

| 電動式 | ||

| 手動式 | ||

| 材料別 | 鋼材 | |

| アルミニウム | ||

| 複合材料 | ||

| ポリ塩化ビニル(PVC) | ||

| カーボン・ファイバー | ||

| 最終用途アプリケーション別 | 個人輸送 | |

| 商業輸送 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答する主要な設問

コンバーチブル・ルーフ・システムの2030年までの予測成長率は?

コンバーチブル・ルーフ・システム市場は、CAGR 5.43%で成長し、2030年までに22億7,000万USDに達する見込みです。

最も急速に拡大しているルーフタイプは?

ハードトップ・コンバーチブルは、優れたセキュリティと全天候対応能力により、最高のCAGR 8.56%を記録しています。

電動作動機構の採用はどの程度重要ですか?

電動メカニズムはすでに収益の47.83%を占めており、油圧式を代替するにつれてCAGR 9.48%で拡大する見込みです。

最も高い成長機会を提供する地域はどこですか?

アジア太平洋地域は中国およびインドにおける高級車需要の増加に牽引され、CAGR 6.63%でトップとなっています。

パノラミック・サンルーフはコンバーチブル需要にどのような影響を与えますか?

パノラミック・サンルーフはより低コストでオープンエアの感覚を提供し、コンバーチブルの普及を制限しますが、コンバーチブルは独自の体験的価値を維持しています。

サプライヤーが追求している持続可能性の進歩は何ですか?

取り組みは、リサイクル・カーボン・ファイバー・パネルや低エネルギー硬化樹脂から、Webasto の「グリーナー・ルーフ」などのCO2e削減プログラムまで多岐にわたります。

最終更新日: