バスシート市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 15.74 十億米ドル |

| 市場規模 (2031) | 20.49 十億米ドル |

| 成長率 (2026 - 2031) | 5.42% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバスシート市場分析

バスシート市場規模は、2025年の149億3,000万米ドルから2026年には157億4,000万米ドルに成長し、2026年から2031年にかけて5.42%のCAGRで2031年までに204億9,000万米ドルに達すると予測されています。電動化義務、スマートシティ交通投資、および乗客の快適性に対する期待の高まりが、トランジット、コーチ、スクールバス用途全体の仕様を再定義しており、軽量フレームとモジュール式アクセサリーが製品ロードマップの中心となっています。事業者は電気バスフリートを着実に展開しており、車両航続距離を確保するために低重量の座席ソリューションが求められています。同時に、大都市当局はライドヘイリングから通勤者を引き付けるプレミアムインテリアに対してより大きな資本予算を配分しています。

主要レポートのポイント

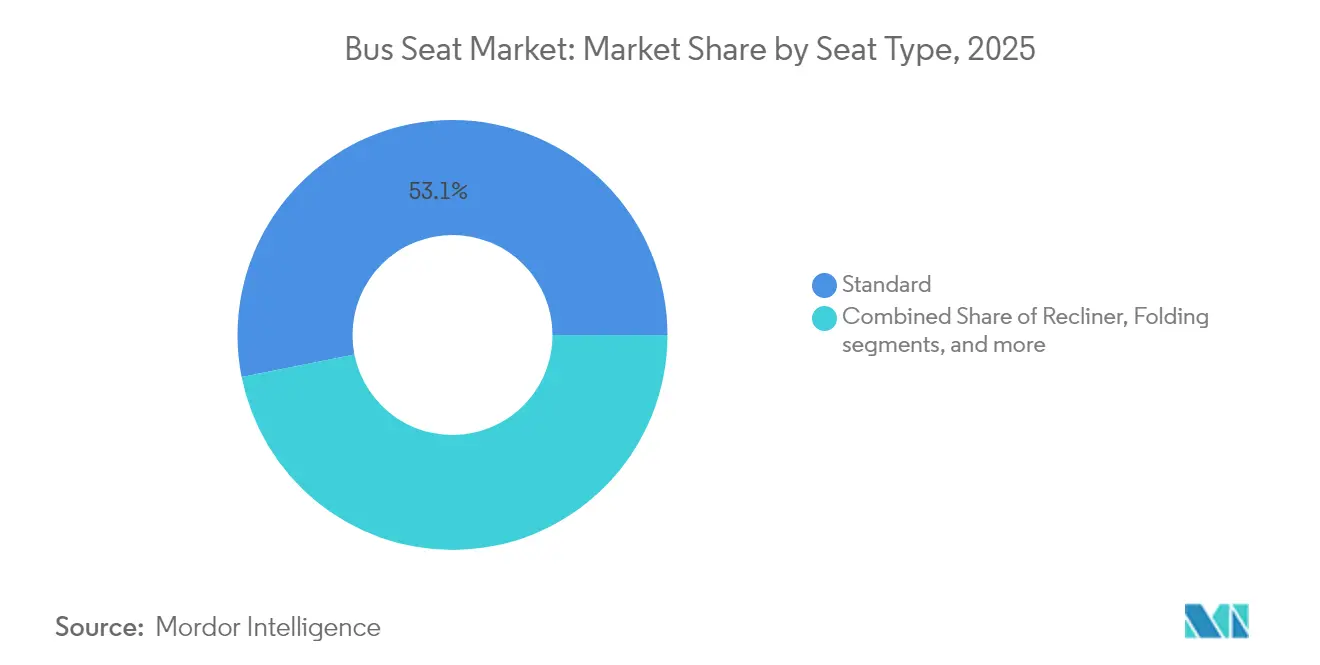

- シートタイプ別では、スタンダードシートが2025年のバスシート市場シェアの53.12%を占め、リクライナーシートは2031年にかけて8.78%のCAGRで成長する見込みです。

- コンポーネント別では、フレーム部品が2025年の収益の48.05%を占め、スマートアクセサリーおよびセンサーが11.08%のCAGRで最も速い成長を示しています。

- バスタイプ別では、トランジット/シティバスが2025年のバスシート市場シェアの50.63%を占め最大のポジションを保持し、電気トランジットバスが2031年にかけて最速の12.28%のCAGRを記録する見込みです。

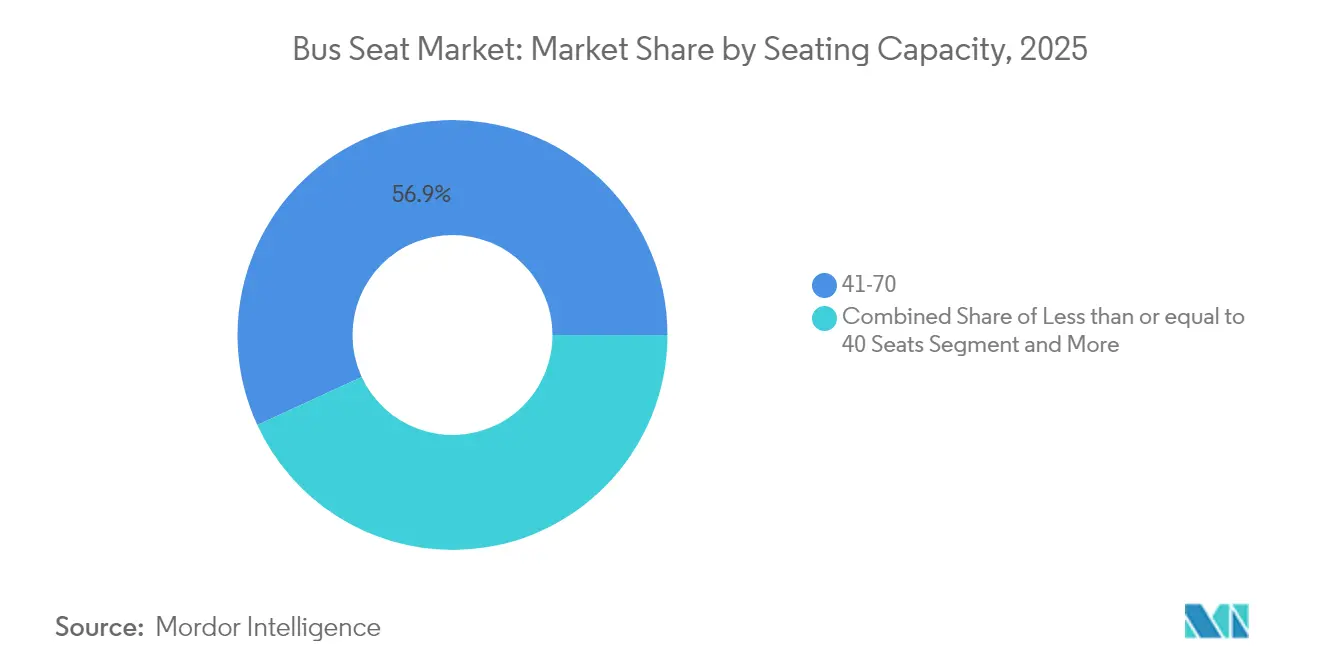

- 座席定員別では、41~70席セグメントが2025年のバスシート市場規模の56.88%を占め、2031年にかけて14.34%のCAGRで拡大しています。

- 最終用途別では、OEM取り付けが2025年の設置台数の75.64%を占め、アフターマーケットは2031年にかけて10.45%のCAGRで拡大しています。

- 地域別では、アジア太平洋が2025年に41.92%の収益シェアでトップを占め、アフリカが2031年にかけて最速の7.18%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のバスシート市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電気バスおよび電気スクールバスの急増 | +1.2% | アジア太平洋および北米が主導するグローバル | 中期(2~4年) |

| 公共交通CAPEX(設備投資)の増加 | +0.9% | アジア太平洋が中核、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| より厳格な座席安全性および難燃性規制 | +0.7% | 欧州および北米、新興市場へ拡大 | 短期(2年以下) |

| 快適性重視のOEM仕様アップグレード | +0.8% | グローバル、先進国市場のプレミアムセグメント | 中期(2~4年) |

| AI対応乗車率収益化 | +0.6% | 北米およびEU、アジア太平洋でのパイロットプログラム | 中期(2~4年) |

| 3Dプリント軽量金属フレーム | +0.4% | グローバル、欧州および北米での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気バスおよび電気スクールバス調達の急増

電気バスの展開は重量予算を再定義しており、バッテリー航続距離を確保するためにあらゆるキログラムを削減するシート設計が求められています。定員セグメントは多様で、40席以下のバスは堅調なCAGRで成長し、41~70席のバスは14.91%のCAGRで拡大しています。Blue Birdは、電気スクールバスが現在収益のほぼ10分の1を生み出し、ディーゼル車の3倍に相当する30万米ドル以上の平均取引価格を誇ると報告しています。

大都市における公共交通CAPEXの増加

都市渋滞と大気質目標が大都市の計画担当者をプレミアムインテリアを備えたバスフリートへの高いCAPEX(設備投資)に向かわせています。アジア太平洋は引き続き成長エンジンであり、中国、インド、東南アジアの支援を受けて、地域のバスシート市場は2025年から2030年の間に8.33%のCAGRを記録すると予測されています。当局は乗客を確保するためにUSB充電、空調ベント、人間工学的クッションを定期的に仕様として指定しています。41~70席の定員範囲が主流となっているのは、混雑した道路でのスループットと機動性のバランスが取れているためです。北米の都市バス納入台数は2023年に4,349台に達し、2022年比で7%の前年比増加となりました。

より厳格な座席安全性および難燃性義務

欧州経済委員会は規則第17号において座席強度および固定ルールを強化し、新たな子供安全規定を導入してOEMのコンプライアンススケジュールを厳格化しました。難燃性法制はバイオベースフォームの研究開発を促進しており、例えばWoodbridgeのTrimVisible Bioは可燃性試験を満たしながらバイオジェニックカーボンを組み込んでいます。[1]Woodbridge Group、「WoodbridgeがTrimVisible Bioシーティングフォームを発売」、woodbridgegroup.com 認定試験施設を持つサプライヤーは製品更新サイクルを加速させ、地域メーカーが再認証費用を賄えない際にシェアを獲得しています。

快適性重視のOEM仕様アップグレード

事業者はライドシェアに対抗する競争手段として快適性機能を活用しています。リクライナーシートはすでに8.95%のCAGRを記録しており、2023年9月にToyota Boshoku Corporationが発表したマッサージ、加熱、換気機能を組み合わせた77度フルリクライニングモデルなどの革新的製品が支えています。[2]Toyota Boshoku Corporation、「2024年度決算説明会」、toyota-boshoku.com スマートアクセサリーはさらに速く成長しており、乗車率分析とパーソナライズされた空調制御にデータを提供するセンサーを組み込んでいます。モジュール設計により、交通機関はシート全体を交換することなく既存フリートを改修でき、アフターマーケットの急増を支えています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スチールおよびポリウレタンの価格変動 | -0.8% | グローバル、新興市場で深刻 | 短期(2年以下) |

| 高い金型コスト | -0.6% | グローバル、特に特殊セグメントに影響 | 中期(2~4年) |

| UNECE R80衝突コンプライアンスの遅延 | -0.4% | アジア太平洋、アフリカ、南米の新興市場 | 中期(2~4年) |

| 今後のマイクロプラスチック排出規制 | -0.3% | 欧州および北米、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スチールおよびポリウレタンの価格変動

原材料価格の不安定さがマージンを圧迫し、メーカーは長期OEM契約に負担をかける動的価格戦略の実施を余儀なくされています。ポリウレタン価格の急騰は内装材スライスに波及し、サプライヤーはリサイクルおよびバイオベース化学品へのヘッジまたは代替を迫られています。垂直統合されたプレーヤーは長期契約を確保することで収益を守る一方、中小企業はキャッシュフローの逼迫に直面し、業界再編が加速する可能性があります。

低量バリアントの高い金型コスト

子供安全やパラトランジットのニッチ向けにカスタマイズされたシートは、少量生産では回収が難しい高額な金型費用が発生します。メーカーはモジュール式アンダーストラクチャーと3Dプリントブラケットで対応し、金型リードタイムを短縮していますが、ユニット経済性は依然として課題です。市場参入者は収益性を維持するために既存プラットフォームのライセンスを取得するか、大量生産のトランジットモデルにポートフォリオを限定する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

シートタイプ別:リクライナーがプレミアムモメンタムを維持

スタンダードシートは2025年のバスシート市場の53.12%を占め、コスト重視の都市事業者に支えられています。リクライナーは相当のシェアを保持しており、8.78%のCAGRで指数関数的な成長が見込まれ、都市間および高級トランジットサービスを変革しています。折りたたみシートは柔軟なシャトル運行に対応し、ドライバー/オペレーター向けデザインにはサスペンションと調整機能が含まれ、ユニット価値を高めています。統合型チャイルドシートはニッチな存在ですが、UNECE規則による規制の追い風を受けています。プレミアムへのシフトは平均販売価格を引き上げ、特に航空会社やライドヘイリングが乗客を争う路線でリクライナー製品のバスシート市場規模を拡大しています。フルリクライニング機構とマッサージシステムに投資するサプライヤーは価格決定力を享受し、OEMの差別化戦略との連携を強化しています。

バスシート業界は衝突安全性試験の強化に対応する必要があるため、リクライナーフレームは現在、UNECE R80を満たしながら重量制限内に収まるよう高強度スチールとアルミニウムを組み合わせています。OEMはスタンダードとプレミアムの列を混在させたレイアウトを推進しており、フロアプランを再設計することなく快適性ティアをアップセルできるようにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:スマートアクセサリーがイノベーションを加速

フレームアセンブリは2025年収益の48.05%を占めました。これはすべてのシートが剛性構造から始まるためであり、スマートアクセサリーおよびセンサーは2031年にかけて11.08%のCAGRで最も速い成長を示しています。自動乗客カウントシステムは98%以上の精度を達成し、機関が運賃収益を高めるために運行間隔を調整できるようにしています。このようなデータリッチな機能により、サプライヤーは分析サブスクリプションをバンドルし、物理的なハードウェアを超えた継続的な収益を生み出し、バスシート市場を拡大しています。

3Dプリントされたチタンまたはアルミニウムブラケットは50席バスから最大350kgを削減し、UNECE衝突基準を損なうことなく電気航続距離を延長します。フレームサプライヤーは積層造形企業と協力して、必要な箇所にのみ剛性を提供するラティス構造を統合し、原材料使用量とカーボンフットプリントを削減しています。内装材メーカーは今後の欧州マイクロプラスチック規制に対応するため、抗菌コーティングとリサイクル可能なテキスタイルを追加しています。

バスタイプ別:電気トランジットが仕様レベルを向上

トランジットバスは2025年の収益の50.63%を占め、電動化がそのセグメント内の需要と技術的洗練度の両方を高めています。コーチは5分の2以上のシェアを保持し、プレミアム運賃を要求するリクライナークッションと幅広アームレストを重視しています。スクールバスは11.64%のCAGRで成長する見込みであり、1,500以上の米国学区での電気フリートアップグレードに資金を提供する連邦インセンティブに支えられ、全体のバスシート市場の堅調なCAGRを上回る成長が予測されています。電気モデルは軽量フレームがバッテリー航続距離の延長に直結するため、より高い座席予算を獲得しています。

シャトル形式は、乗客スペースを荷物や車椅子用に転換できる折りたたみ式およびクイックリリースレイアウトを優先しています。すべてのバスタイプにわたって取り付けレールを標準化するサプライヤーは、OEM統合を合理化し、改修のダウンタイムを短縮しています。

座席定員別:中型定員バスが成長を主導

41~70席ブラケットは2025年収益の56.88%を占め、14.34%のCAGRで成長しており、中型バスが連節式大型バスの機動性ペナルティなしに都市密度に対応することを確認しています。このブラケットはまた、最大のバスシート市場規模を支え、モジュール式フレームに特化したサプライヤーにスケールメリットをもたらしています。40席以下のバスは農村部およびシャトル用途に適しています。70席超のティアは主に、快適性の付加機能よりも座席の堅牢性が重視されるバス高速輸送路線を含んでいます。

中型定員電気モデルはオーストラリアおよび韓国の調達パイプラインに登場しており、31~40席および41~70席ブラケットの座席量をさらに押し上げています。複数のシャーシにわたって座席レイアウトを認証するサプライヤーはOEMの立ち上げサイクルを短縮し、より長い供給契約を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途別:アフターマーケットの成長がOEM量を上回る

OEM設置は2025年の出荷台数の75.64%を占めました。これは工場での取り付けがシートとフロアの互換性を保証し、車両全体の保証適用を維持するためです。一方、アフターマーケットは5分の2以上の量を保持していますが、事業者が新規バス購入を延期して既存フリートを近代化するにつれ、2031年にかけて10.45%のCAGRで拡大しています。

改修プログラムがこのトレンドを示しています。Volvoはインテリア、エクステリア、座席を更新しながら安全認証を維持するターンキーオーバーホールを提供しています。改修活動の急増は、特に予算制約によりフリート更新サイクルが遅延している地域において、専門インストーラーおよび部品販売業者のバスシート市場シェアを拡大しています。

地域分析

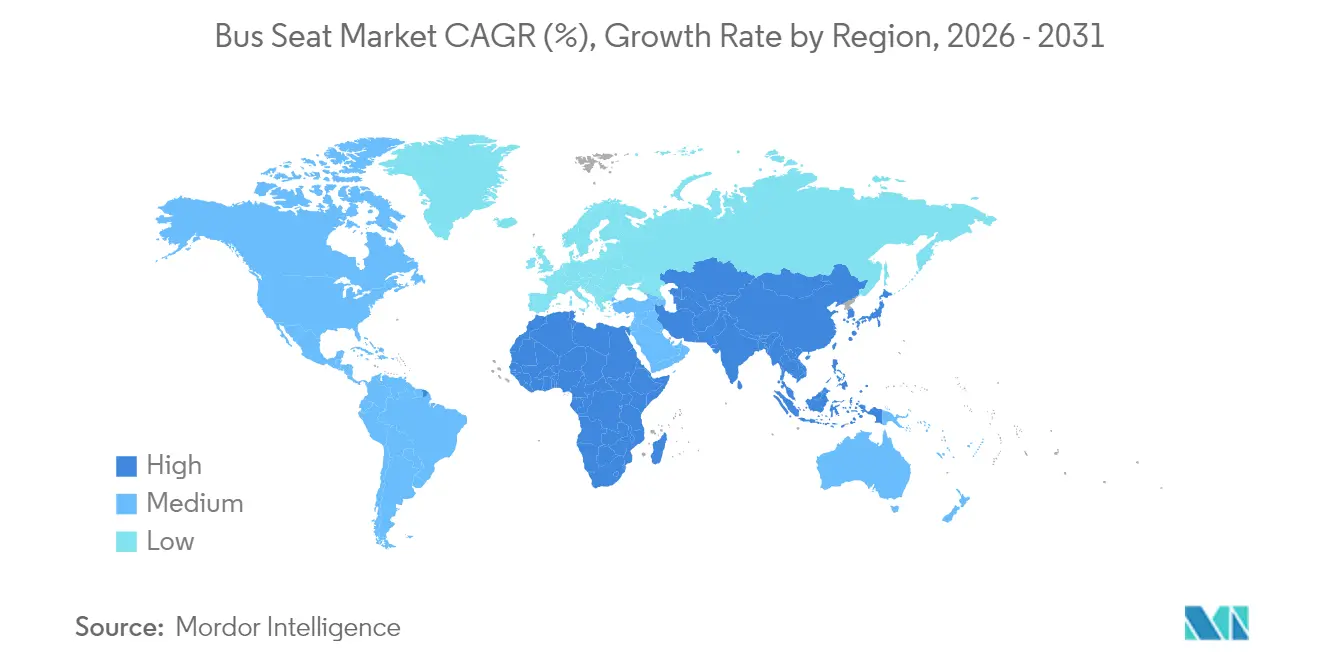

アジア太平洋は2025年に41.92%のシェアでバスシート市場を主導しており、インドのスマートシティミッション、中国の継続的な都市化、東南アジアの急速なフリート電動化に牽引され、相当のCAGRを記録する見込みです。中国の電気バス販売は2017年以降冷え込んでいますが、生産基盤は依然として重要であり、座席サプライヤーにスケールと輸出レバレッジを提供しています。日本の通勤者調査では、居住者の80%以上がバスを利用しており、主に短距離移動であることが示されており、事業者は定員増加よりも快適性アップグレードに注力しています。インドのAIS-052から中国のGB規格まで多様な規制フレームワークが、マルチスタンダード認証ポートフォリオを持つ座席メーカーに報いています。

欧州は2025年に5分の2以上のシェアを保持しており、フリート更新がゼロエミッション義務と収束しています。厳格なUNECE R80および難燃性規則は、低コスト参入者を妨げる試験コストを課し、確立されたサプライヤーにとってプレミアムな環境を生み出しています。政府補助金は低炭素技術を対象とし、機関が軽量フレームとリサイクルテキスタイルを仕様として指定することを奨励しています。北米はこれに続き、米国のインフラ投資・雇用法およびカナダのゼロエミッショントランジットファンドに支えられています。電気スクールバスの割り当ては、チャイルドリストレイントシステムと重量最適化フレームを重視した安定した座席量を提供しています。

アフリカはラゴスやナイロビなどの都市がバス高速輸送路線に投資するにつれ7.18%のCAGRで成長していますが、予算はプレミアム機能よりもコストを優先しています。南アフリカとエジプトの地域組立プログラムは、標準化された容易に調達可能な座席への需要を生み出しています。南米のブラジルは地域調達の優位性を提供する堅固なシャーシ産業を有しています。経済的不安定さにより事業者は価格に敏感であるため、サプライヤーは競争力のあるコストでUNECE衝突規範を満たす耐久性のあるスタンダードシートで入札に勝利しています。

競合ランドスケープ

バスシート市場は中程度の断片化を示しています。鄭州宇通客車、ダイムラー、厦門金龍、フォルクスワーゲン、マルコポーロ、トヨタは合わせて世界のバス販売の約40%を占めており、座席サプライヤーの戦略をスケール統合またはニッチ技術特化のいずれかに向けています。Toyota Boshoku Corporationは2024年度に857万個の車両シートを生産し、前年比9.4%増を記録しており、世界中のOEMにサービスを提供するために必要な生産量を示しています。

製品差別化は軽量化、持続可能性、および接続機能を軸に展開しています。FORVIAは、OEMのスコープ3目標に沿って、ベースライン製品と比較してライフサイクルCO₂排出量を最大40%削減する商用車シートファミリーを発表しました。Lear CorporationはComfortMax技術を導入し、40%速い加熱・冷却と部品点数の半減を実現し、重量と組立時間を削減しています。座席メーカーはまた、ハードウェアをデータサービスに変換するAI対応乗車率収益化プラットフォームを探求し、より粘着性の高い収益ストリームを生み出しています。

中規模サプライヤーは上流のフォーム成形または金属プレス加工を統合することでコモディティリスクをヘッジし、重要なコストドライバーの管理を確保しています。その他はUSBポート、抗菌内装材、シートベルト状態ライトで老朽化したフリートをアップグレードする改修キットに転換し、OEM連携大手との直接競争なしにアフターマーケットの成長を取り込んでいます。シートフォームに関する欧州マイクロプラスチック指令の施行が迫っており、バイオベース研究パイプラインへの緊急性が高まり、新素材が規模に達するにつれてサプライヤーの階層が再編される可能性があります。

バスシート業界リーダー

Toyota Boshoku Corporation

Grammer AG

Commercial Vehicle Group Inc.

Franz Kiel GmbH

Freedman Seating Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Freedman Seating Companyはシカゴ施設の近代化に400万米ドルを投資し、生産能力を高めるための新しい生産ラインを設置しました。

- 2025年1月:Lear CorporationはGeneral Motorsプラットフォームへのコンフォートマックスシート技術の展開を開始し、最大40%速い熱応答と50%の部品点数削減を実現しました。

- 2024年9月:Grammer AGはInnoTransにてNEW REGIOパッセンジャーシートを発表し、地域鉄道およびバスフリート向けの持続可能な素材とモジュール式スタイリングに焦点を当てました。

世界のバスシート市場レポートの範囲

一般的に、バスは多くの座席を備えた長い車両です。座席数はバスタイプによって異なり、バスの定員と構造に応じて15席から50席以上の範囲で変動します。バスシート市場に関するレポートは、主要なバスシートメーカーの世界市場シェアとともに、市場における最新のトレンドと技術開発を網羅しています。

レポートはシートタイプ、バスタイプ、コンポーネントタイプ、および地域別にセグメント化されています。シートタイプ別では、市場はスタンダードとリクライナーにセグメント化されています。コンポーネントタイプ別では、市場はフレームと内装材にセグメント化されています。

バスタイプ別では、市場はトランジットバス、スクールバス、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、その他の地域にセグメント化されています。各セグメントについて、市場規模と予測は金額(10億米ドル)ベースで行われています。

| スタンダード |

| リクライナー |

| 折りたたみ |

| ドライバー/オペレーター |

| 統合型チャイルド |

| フレーム(スチール、アルミニウム、マグネシウム) |

| 内装材(ファブリック、ビニール、レザー) |

| アクセサリー(アームレスト、シートベルト、トリム、センサー) |

| トランジット/シティ |

| コーチ/都市間 |

| スクール |

| シャトルおよびその他 |

| 40席以下 |

| 41~70席 |

| 70席超 |

| OEM取り付け |

| アフターマーケット/後付け |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| シートタイプ別 | スタンダード | |

| リクライナー | ||

| 折りたたみ | ||

| ドライバー/オペレーター | ||

| 統合型チャイルド | ||

| コンポーネント別 | フレーム(スチール、アルミニウム、マグネシウム) | |

| 内装材(ファブリック、ビニール、レザー) | ||

| アクセサリー(アームレスト、シートベルト、トリム、センサー) | ||

| バスタイプ別 | トランジット/シティ | |

| コーチ/都市間 | ||

| スクール | ||

| シャトルおよびその他 | ||

| 座席定員別 | 40席以下 | |

| 41~70席 | ||

| 70席超 | ||

| 最終用途別 | OEM取り付け | |

| アフターマーケット/後付け | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

バスシート市場の現在の規模はどのくらいですか?

バスシート市場は2026年に157億4,000万米ドルに達しており、2031年までに約204億9,000万米ドルに達すると予測されています。

どの地域がバスシート市場を主導していますか?

アジア太平洋が2025年に41.92%の収益シェアでトップを占めており、大規模な公共交通投資と電気バス製造能力に牽引されています。

リクライナーシートはなぜこれほど急速に成長しているのですか?

事業者はプレミアムな快適性でサービスを差別化するためにリクライナーシートを採用しており、都市間および高級トランジットがライドシェアや航空会社と競争する中、2031年にかけて8.78%のCAGRを記録しています。

電動化はシート設計にどのような影響を与えますか?

電気バスはバッテリー航続距離を確保するために軽量シートが必要であり、サプライヤーはアルミニウム、マグネシウム、炭素繊維フレームおよび重量効率の高いアクセサリーへの移行を促されています。

バスシート市場におけるアフターマーケット需要を促進するものは何ですか?

老朽化したフリートと調達の遅延により、事業者は既存バスの改修を余儀なくされ、改修セグメントに2031年にかけて10.45%のCAGRをもたらしています。

規制はシート素材にどのような影響を与えていますか?

欧州および北米における厳格な難燃性およびマイクロプラスチック規制が、バイオベースフォームとリサイクル可能なファブリックのイノベーションを促進し、高度な研究開発を持つサプライヤーに有利に働いています。

最終更新日: