車載MCU市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

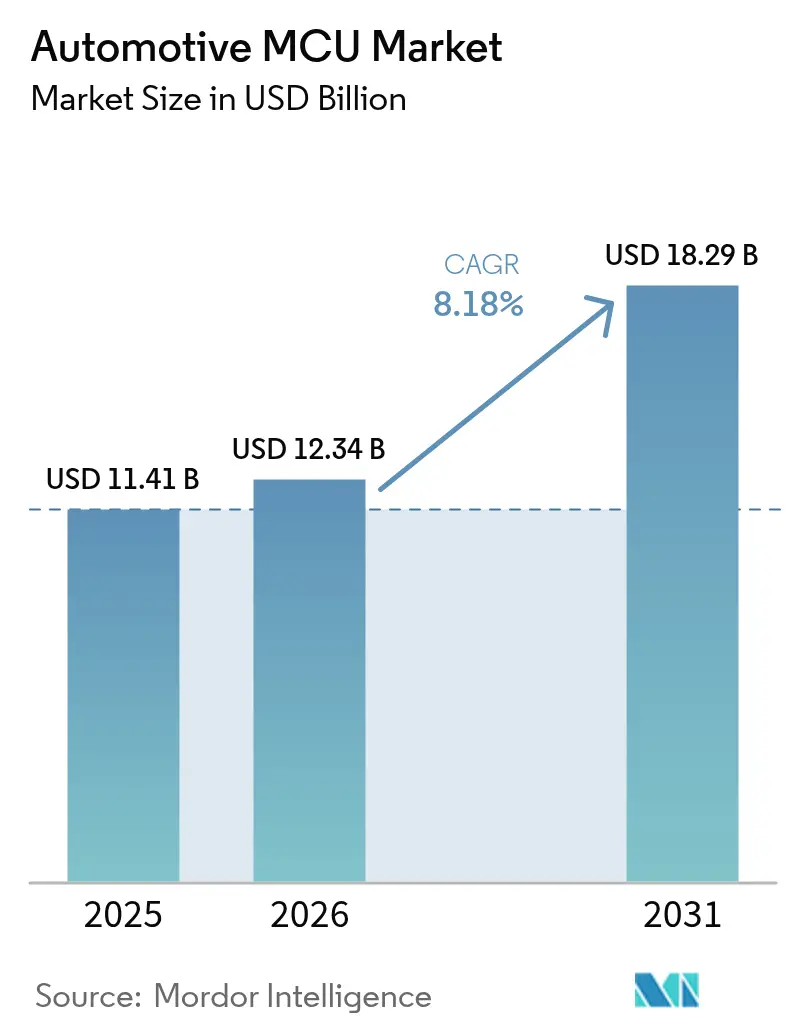

| 市場規模 (2026) | 12.34 十億米ドル |

| 市場規模 (2031) | 18.29 十億米ドル |

| 成長率 (2026 - 2031) | 8.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる車載MCU市場分析

車載MCU市場規模は2025年に114億1,000万米ドルと評価され、2026年の123億4,000万米ドルから2031年には182億9,000万米ドルへと成長し、予測期間(2026年〜2031年)のCAGRは8.18%と推定されます。電気自動車(EV)普及率の上昇、ゾーナル電子・電気(E/E)アーキテクチャへの移行、およびサイバーセキュリティ規制の強化が、車両一台あたりの車載マイクロコントローラー搭載量を拡大させる主要な推進力です。最新のプラットフォームは100基を超えるコントローラーを統合しており、レガシーモデルの10基未満と比較して大幅に増加しています。高性能32ビットデバイス、先進的な16nm以下のFinFETプロセス技術、およびCortex-R/Aクラスのリアルタイムコアが、ソフトウェア定義車両および低遅延・決定論的処理を必要とするOTA(Over-The-Air)アップグレードへの移行を主導しています。競争活動はRISC-Vの採用、セキュリティ強化設計、ならびにローカライゼーション要件を満たしジオポリティカルリスクを軽減するための地理的サプライチェーン多様化に集中しています。これらのトレンドが総合的に、車載MCU市場を今後10年間にわたる強固な成長軌道に維持します。

レポートの主要なポイント

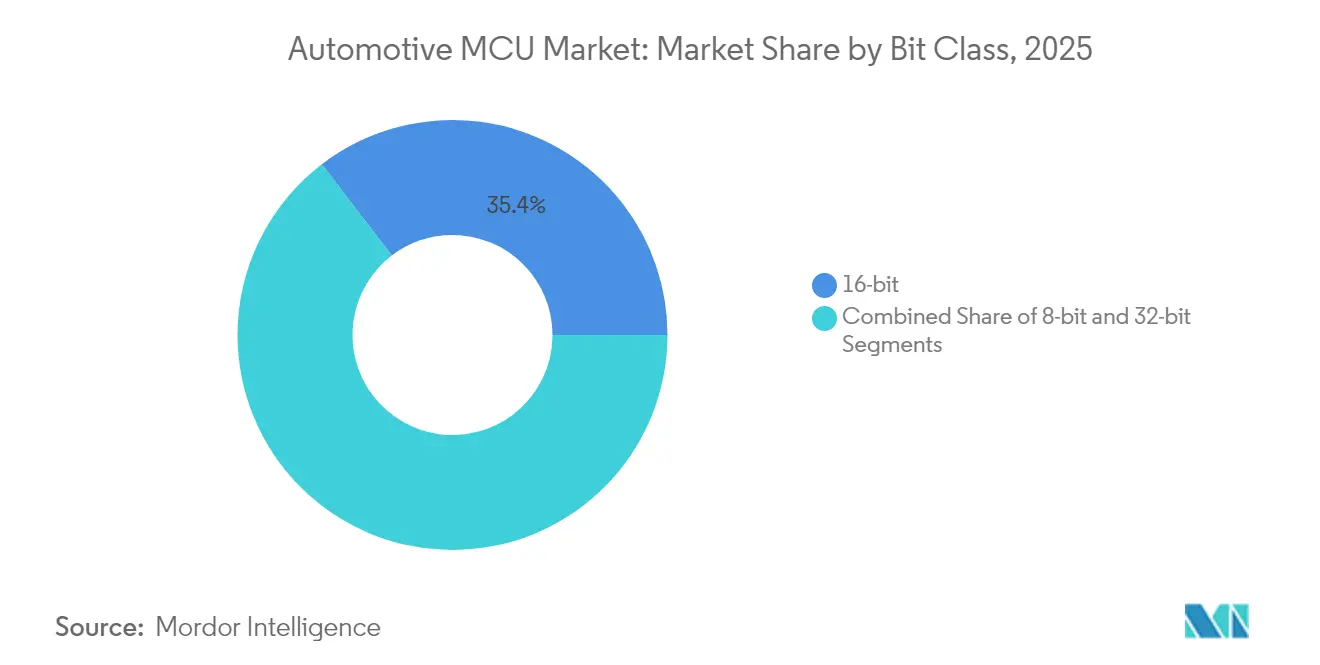

- ビット・クラス別では、32ビットデバイスが2031年までのCAGR 11.2%で最大の拡大を主導する一方、16ビットコントローラーは2025年の車載MCU市場において収益シェア35.40%を維持しました。

- アプリケーション別では、セーフティ・ADASがCAGR 13.6%と各セグメント中最速を記録しました。パワートレイン・シャーシは2025年の車載MCU市場シェアの25.60%を保持しました。

- 車両推進タイプ別では、バッテリー電気自動車がCAGR 13.10%と最速の伸びを示しました。商用ICEは2025年の車載MCU市場規模の27.80%を維持しました。

- プロセス・ノード別では、16nm以下のFinFETデバイスがCAGR 11.9%を記録した一方、40〜22nmノードが2025年の収益シェアの22.10%を占めました。

- コア・アーキテクチャ別では、ARM Cortex-R/Aソリューションがカーグ15.0%で加速し、RISC-Vは2025年の収益の8.35%を占めながら急速に成長しています。

- 地域別では、アジア太平洋地域が最高のCAGR 13.2%を示しており、北米は2025年に18.80%のシェアを保持しました。

- 上位5社のサプライヤーが世界収益の81.5%を支配し、Infineonが28.5%でトップとなりました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の車載MCU市場のトレンドと洞察

推進要因インパクト分析*

| 推進要因 | (〜)CAGRへの予測インパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 電動化およびxEV普及率の急増 | 2.10% | アジア太平洋地域とEUが採用を主導するグローバル | 中期(2〜4年) |

| ADASおよび自律走行機能コンテンツの増大 | 1.80% | 北米とEUの規制圧力、アジア太平洋地域の数量増加 | 長期(4年以上) |

| ソフトウェア定義車両およびOTAアーキテクチャ | 1.40% | グローバル、プレミアムセグメントでの早期採用 | 長期(4年以上) |

| サイバーセキュリティ規制主導のリフレッシュサイクル | 0.90% | EUと北米のコンプライアンス主導 | 短期(2年以内) |

| ゾーナルE/Eアーキテクチャへの移行 | 1.20% | グローバル、欧州OEMが主導 | 中期(2〜4年) |

| ローカライゼーション奨励策(CHIPS法等) | 0.80% | 米国、EU、中国に焦点を当てた国家レベル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電動化およびxEV普及率の急増

バッテリー電気自動車はICE車両の70基に対して300基を超えるコントローラーを必要とし、MCUの単位需要を4倍にします。800Vトラクションシステムの熱負荷は、接合温度が150℃を超える設計を促します。NXPのS32K39/37は、200kHz超で六相モーターを制御し、要求される高速ループを例証しています。48Vゾーナル・バックボーンへの移行により配線重量が85%削減され、暖房・換気・バッテリー調整ループへの電力予算が確保されます。

ADASおよび自律走行機能コンテンツの増大

レベル2プラットフォームはすでに約500米ドル相当の半導体を組み込んでおり、これは基本的な車両の桁違いの水準です。レベル4自律走行への進化には、センサーフュージョン、冗長性、およびASIL-D適合が義務付けられます。Texas InstrumentsのAWRL6844レーダーはMCUにエッジAIを統合し、車内の子供検知データをリアルタイムで処理します。知覚と制御コードを単一のMCUに統合することで、分散型から集中型コンピューティングへの転換が加速します。[2]欧州委員会、「自動車セクターのための産業行動計画」、ec.europa.eu

ソフトウェア定義車両およびOTAアーキテクチャ

頻繁なソフトウェアアップデートは、組み込みMRAMと高速な消去・書き込みサイクルを有利にします。NXPの16nm S32K5ファミリーは、ASIL-Dの目標を達成しながらフラッシュと比較して15倍速いファームウェア書き込みを実現します。ゾーナルコントローラーは複数のサブシステムを管理し、ECU数を削減します。InfineonとFlexは、リアルタイム適応のためのイーサネット・アクセラレーションとAI推論を組み合わせたモジュラー・ゾーン・プラットフォームを実証しました。

サイバーセキュリティ規制主導のリフレッシュサイクル

UN R155およびISO/SAE 21434は、2024年7月以降、認定されたサイバーセキュリティ管理を義務付けています。ハードウェア・セキュリティ・モジュールとセキュアブート・ルートが標準出荷されるようになりました。自動車サイバーインシデントは2024年に225億米ドルのインパクトをもたらし、信頼実行環境MCUへの需要を強化しています。EUの命令により、ブロックチェーンベースの認証が追加され、ハードウェアのリフレッシュ頻度が増加しています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGRへの予測インパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 長期にわたる機能安全認定サイクル | -1.30% | グローバル、EUのより厳格な要件 | 長期(4年以上) |

| 継続的な150mmファウンドリー容量のボトルネック | -0.80% | グローバル、アジア太平洋地域の製造集中 | 中期(2〜4年) |

| 150℃超の接合温度デレーティング問題 | -0.60% | グローバル、特にEVアプリケーション | 中期(2〜4年) |

| ISO 26262/21434コンプライアンスコストの上昇 | -0.90% | 主にEUと北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

長期にわたる機能安全認定サイクル

ASIL-D認定の取得には18〜24ヶ月を要し、イノベーションが遅延します。混合クリティカルワークロードにはハードウェア・パーティショニングと形式的証明が必要であり、コストとスケジュールリスクが増大します。

継続的な150mmファウンドリー容量のボトルネック

車載コントローラーの75%以上がいまだに28nm以上のノードで動作しています。成熟ノードの拡張は2025年において約7%に限定されており、OEMは台湾および韓国のファブに集中したサプライチェーンショックとジオポリティカル・エクスポージャーにさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビット・クラス別:高性能32ビットソリューションがシェアを獲得

16ビットセグメントは2025年に収益の35.40%を維持し、主にボディ・エレクトロニクスで使用されています。一方、32ビットデバイスはADAS需要およびソフトウェア定義車両のワークロードに乗じてCAGR 11.2%を記録しました。ARM Cortex-R5が安全クリティカルな用途を支配し、InfineonのTriCoreはパワートレインで優れた性能を発揮します。32ビットコントローラーの車載MCU市場規模は、2031年までに106億2,000万米ドルに拡大すると予測されています。制御とAIニューラル処理を組み合わせたヘテロジニアス・コンピューティングが、16ビットデバイスとの差を広げています。8ビットMCUは低速センサーインターフェースに残存していますが、統合が進むにつれてシェアは低下しています。

拡張ペリフェラル、決定論的レイテンシー、およびハードウェア・ファイアウォールにより、32ビット部品はASIL-Dシステムにとって望ましい選択肢であり続けています。Infineonの最新AURIX-3デバイスはトリプルコア・ロックステップと1,500 DMIPSワット毎を提供しており、効率性の重要性を示しています。車載MCU市場では16ビットをコストビンとして扱う傾向が強まる一方、プレミアムティアは高度な暗号化およびイーサネットTSNサポートのために32ビットを採用しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:セーフティ・ADASが成長をリード

セーフティ・ADASは2026〜2031年間にCAGR 13.6%を記録し、自動ブレーキおよびレーン・キープ・アシスト義務化規制を背景に拡大しています。パワートレイン・シャーシは普遍的な装備により最大の収益を維持しています。パワートレインの車載MCU市場シェアは2025年において25.60%を維持しましたが、電動化によりバッテリー管理ユニットへの支出がシフトするにつれて成長は緩やかになっています。

ソフトウェア・スタックがアプリケーションの境界を曖昧にするようになっており、予知保全はパワートレインMCUで動作し、インフォテインメントMCUは音声AIをホストしています。Texas InstrumentsのAM275x-Q1はグラフィックスレンダリングとドライバー監視ニューラルネットを統合しており、クロスドメイン・コンバージェンスを示しています。エッジラーニングはクラウドトラフィックを削減し、データ主権法を強化している地域におけるプライバシー・コンプライアンスを確保します。

車両推進タイプ別:EVが勢いをリード

商用ICEフリートは2025年の収益の27.80%をいまだに主導しています。しかし、電動化されたプラットフォームは加速しており、バッテリー電気自動車は2031年までCAGR 13.10%を記録しています。BEVコントローラーの車載MCU市場規模は、800Vインバーターおよび双方向充電制御に後押しされ、3倍以上に成長すると予測されています。ハイブリッドシステムは燃焼と電動ループを調整するデュアルドメインMCUを必要とし、複雑な安全パーティションへと転換されます。

EV向けMCUは高いdv/dtスパイクに耐え、IEC 60747-17を満足するガルバニック絶縁を統合する必要があります。ReneasのRH850/C1M-Axはデュアル・トラクション・インバーターと同期ブースト・コンバーターをサポートしており、推進電気系統の特殊な要求を示しています。

プロセス・ノード技術別:FinFET採用の増加

40〜22nmノードはコストと信頼性のバランスを保ちながら、2025年の収益の22.10%を維持しました。しかし、16nm以下のFinFETデザインはAI対応ゾーナルコントローラーに後押しされ、CAGR 11.9%を示しています。16nm以下に関連する車載MCU市場規模は2031年までに52億9,000万米ドルに達する見込みです。放射線堅牢性と認定コストが採用を遅らせていますが、FinFETの低いリーケージがEVの電力予算制約と合致しています。

一方、180nm以上のラインはコスト重視のボディ・コントロール機能に対応していますが、統合が強化されるにつれてシェアを失っています。自動車向け認定は民生用と比較して3〜5年遅れており、そのため最先端の5nmノードは厳格なゼロ欠陥信頼性証明が確立されるまで車載マイクロコントローラーでは稀な存在であり続けます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コア・アーキテクチャ別:RISC-Vが挑戦者として台頭

ARM Cortex-R/Aの出荷は、フェールオペレーショナルシステムにおけるリアルタイムAIワークロードを背景にCAGR 15.0%で成長しています。RISC-Vは2025年の収益の8.35%を占めながら、OEMがロイヤルティ・フリーを求めるにつれて年率約28%で拡大しています。Infineonの2025年3月のRISC-V MCUファミリーの発表は、AUTOSARスタックの統合時間を短縮するバーチャル・プロトタイプに支えられ、メインストリームでの認証を示しています。専有コアは、サイクル精度のレガシーコードが定着しているニッチなトルク制御ループに継続して存在しています。

カスタマイズの可能性により、サプライヤーはバッテリー分析やレーダー・ファスト・チャープ・ループ向けにRISC-V命令拡張を調整でき、ワット当たり性能が向上します。ツールチェーンの成熟が継続すれば、車載MCU市場は2028年までにRISC-Vのシェアが倍増する可能性があります。

地理分析

北米は2025年の収益の18.80%を保持しており、自律走行車パイロットゾーンおよび国内ファブへの補助金を交付するCHIPS法によって牽引されています。MicrochipのコロラドにおけるSiC(炭化ケイ素)8億8,000万米ドル規模の拡張により、EVトラクション・インバーター向けの地域サプライが確保されます。メキシコのコストベースの組立工場は米国の設計ハブを補完し、カナダはゼロエミッション購入奨励策から恩恵を受けています。

アジア太平洋地域はCAGR 13.2%で最速の成長地域です。中国の2025年向け国内チップ・コンテンツ25%義務付けが地域のMCUスタートアップと合弁事業を活性化させており、VisionPower Semiconductorのシンガポールにおける78億米ドルの300mmファブが混合信号車載生産を支えています。日本のRenesas Electronicsは2024年に車載向けで前年比50%の成長を報告し、韓国はバッテリーセルの専門知識を活用してパック管理システムへの高密度コントローラーの組み込みを進めています。インドは生産量が増加し輸入関税が地域調達を優遇するにつれて、新興かつ戦略的な機会を示しています。

欧州の2030年までにEV普及率65%という目標は、車両一台あたりのMCU搭載量の増加を必要とします。2025年3月に発表された産業行動計画は、デジタル化とサイバーセキュリティに向けた資金を配分しており、OEMにISO 21434準拠コントローラーの採用を迫っています。ドイツの中国ライバルとのコストギャップにより、ゾーナル・コンピューティングを優先した自動化とソフトウェア中心の設計が推進されています。EU Chips法は2030年までに世界の半導体生産の20%を目指していますが、国境を越えた協調は依然として向かい風です。加盟国全体での厳格なUN R155施行がハードウェア・セキュリティの採用を加速させています。

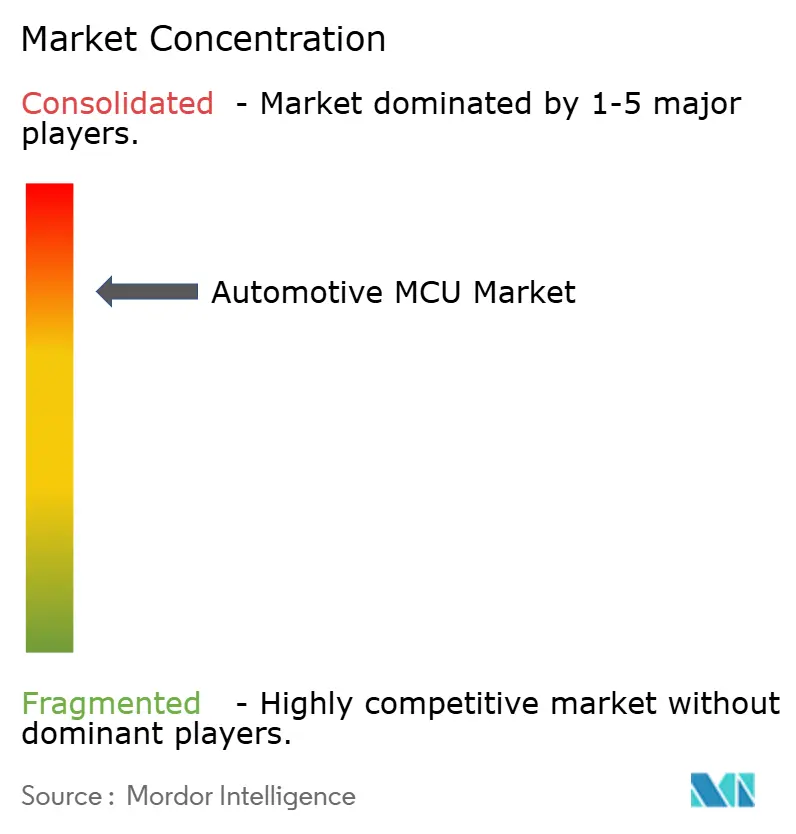

競争環境

市場集中度は中程度であり、上位5社のベンダーが2024年の収益の81.5%を獲得しており、高い参入障壁を形成しながらも機能統合における激しい競争が続いています。シェア28.5%を持つInfineonは、AURIX トリコア・セーフティのヘリテージと、ソフトウェア定義車両向けにネットワーキングとコンピューティングを融合させるための25億米ドルのMarvell Automotive Ethernet買収を活用しています。NXPは、OTAアップデートを容易にするMRAMフラッシュと専用AIアクセラレーターを組み合わせたスケーラブルなS32プラットフォーム戦略で続いています。STMicroelectronicsは、組み込みPCM(相変化メモリ)およびアナログ・フロントエンドの共同統合により差別化を図っています。

MicrochipとReneasが上位5社を補完しており、長期的な供給コミットメントと機能安全ツールチェーンを重視しています。RISC-Vは、ローカライゼーション政策に沿った中国ベースの参入者に破壊的な経路を開きます。しかし、15年の製品サポート期待とISO認定のオーバーヘッドが急速な変革を抑制しています。ホワイトスペースの見通しには、車両・グリッド間双方向充電コントローラー、車内決済セキュリティMCU、およびAI強化電力ドメイン・ゾーナル・ハブが含まれます。

OEMがジオポリティカル・エクスポージャーをヘッジするにつれて、サプライヤーの多様化が急務となっています。Infineon、NXP、STは欧州と米国のフロントエンド能力を拡張しており、ファウンドリー協力(例:VIS-NXPのシンガポール合弁事業)によりバランスのとれたグローバル・フットプリントを追求しています。これらの動きは、2021〜2023年の不足が世界中の生産計画を混乱させた後のコントローラー供給の保証を目的としています。[4]Microchip Technology、「MicrochipはコロラドのSiC製造を拡張」、microchip.com

車載MCU産業リーダー

Renesas Electronics Corporation

NXP Semiconductors N.V.

Infineon Technologies AG

STMicroelectronics N.V.

Texas Instruments Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:InfineonはMarvellのAutomotive Ethernet事業を25億米ドルで買収すると発表し、2025年の収益2億2,500万〜2億5,000万米ドルを目標としています。

- 2025年3月:NXPは、組み込みMRAMとeIQ Neutron NPUを搭載した16nm FinFET上に構築されたS32K5 MCUファミリーを発表しました。サンプリングは2025年第3四半期に開始されます。

- 2025年3月:Infineonは初の車載RISC-V AURIXデバイスおよびプレシリコン・ソフトウェア開発用バーチャル・プロトタイプ・キットを発表しました。

- 2025年1月:Texas Instrumentsは、AWRL6844 60GHzレーダーセンサーおよびAM275x-Q1 MCUを、車内安全向けの統合エッジAIとともに発売しました。

世界の車載MCU市場レポートの範囲

MCUとは、プロセッサユニット、メモリモジュール、通信インターフェース、およびペリフェラルで構成されるインテリジェントな半導体ICです。世界の車載MCU市場は、製品タイプ(8ビット、16ビット、32ビット)、アプリケーション(パワートレイン・シャーシ、セーフティ・セキュリティ、ボディ・エレクトロニクス、テレマティクス・インフォテインメント)、車両タイプ(乗用ICE車両、商用ICE車両、電気自動車)、および地域別にセグメント化されています。このセグメンテーションは、用途特化型民生用アナログICの販売から生み出される世界収益およびユニット出荷量の詳細な分析を含んでいます。

| 8ビット |

| 16ビット |

| 32ビット |

| パワートレイン・シャーシ |

| セーフティ・ADAS |

| ボディ・コンフォート・エレクトロニクス |

| テレマティクス・インフォテインメント |

| 乗用ICE |

| 商用ICE |

| バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV) |

| プラグイン・ハイブリッド(PHEV) |

| 燃料電池電気自動車(FCEV) |

| 180nm以上 |

| 90〜65nm |

| 40〜22nm |

| 16nm以下(FinFET) |

| ARM Cortex-M |

| ARM Cortex-R/A |

| 専有16/32ビット |

| RISC-V |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| ビット・クラス別 | 8ビット | |

| 16ビット | ||

| 32ビット | ||

| アプリケーション別 | パワートレイン・シャーシ | |

| セーフティ・ADAS | ||

| ボディ・コンフォート・エレクトロニクス | ||

| テレマティクス・インフォテインメント | ||

| 車両推進タイプ別 | 乗用ICE | |

| 商用ICE | ||

| バッテリー電気自動車(BEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| プラグイン・ハイブリッド(PHEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| プロセス・ノード技術別 | 180nm以上 | |

| 90〜65nm | ||

| 40〜22nm | ||

| 16nm以下(FinFET) | ||

| コア・アーキテクチャ別 | ARM Cortex-M | |

| ARM Cortex-R/A | ||

| 専有16/32ビット | ||

| RISC-V | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答する主要な質問

車載MCU市場の現在の規模はどのくらいですか?

車載MCU市場規模は2026年に123億4,000万米ドルであり、2031年までに182億9,000万米ドルに達すると予測されています。

どのアプリケーション・セグメントが最も速く成長していますか?

セーフティ・ADASアプリケーションが先頭であり、グローバルな規制が高度な運転支援機能を義務付けるにつれてCAGR 13.6%で拡大しています。

なぜ32ビットMCUが16ビットデバイスよりもシェアを獲得しているのですか?

EVパワートレインと自律システムにおけるコードの複雑さの増加により、最新の32ビット・アーキテクチャのみで利用可能な浮動小数点演算、強化されたセキュリティ、およびAIアクセラレーションが必要とされています。

RISC-Vは車載MCU市場にどのような影響を与えますか?

RISC-Vはオープンソースの柔軟性とライセンスコストの低さを提供し、カスタム命令セットを可能にして新規参入者を促進します。これにより2028年までに市場シェアが倍増する可能性があります。

将来の成長に最も貢献する地域はどこですか?

アジア太平洋地域がCAGR 13.2%と最高の成長率を示しており、中国のローカライゼーション政策と主要アジア経済圏での急速なEV普及が牽引しています。

市場拡大を制限する主な抑制要因は何ですか?

長期にわたるASIL-D安全認定、成熟ノードのファウンドリー制約、およびISO 26262/21434のコンプライアンスコストの上昇が成長の勢いを抑制しています。

最終更新日: