自動車IoT市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 189.87 十億米ドル |

| 市場規模 (2030) | 441.67 十億米ドル |

| 成長率 (2025 - 2030) | 18.39% CAGR |

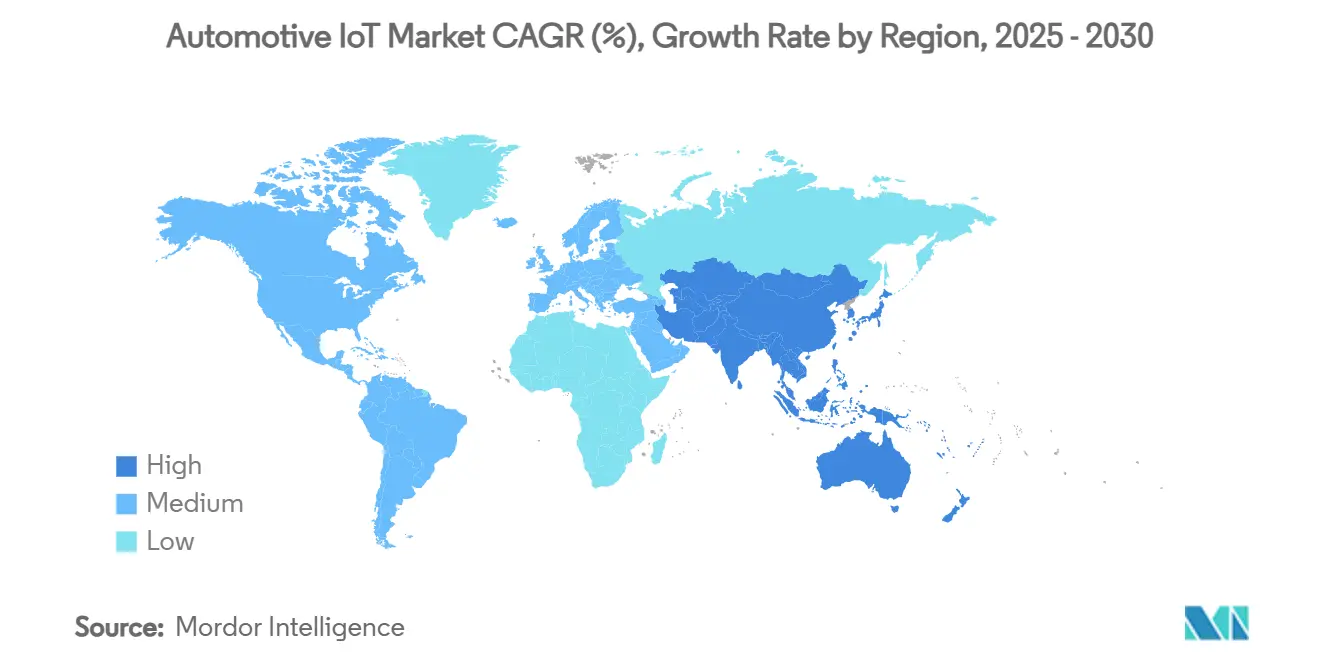

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

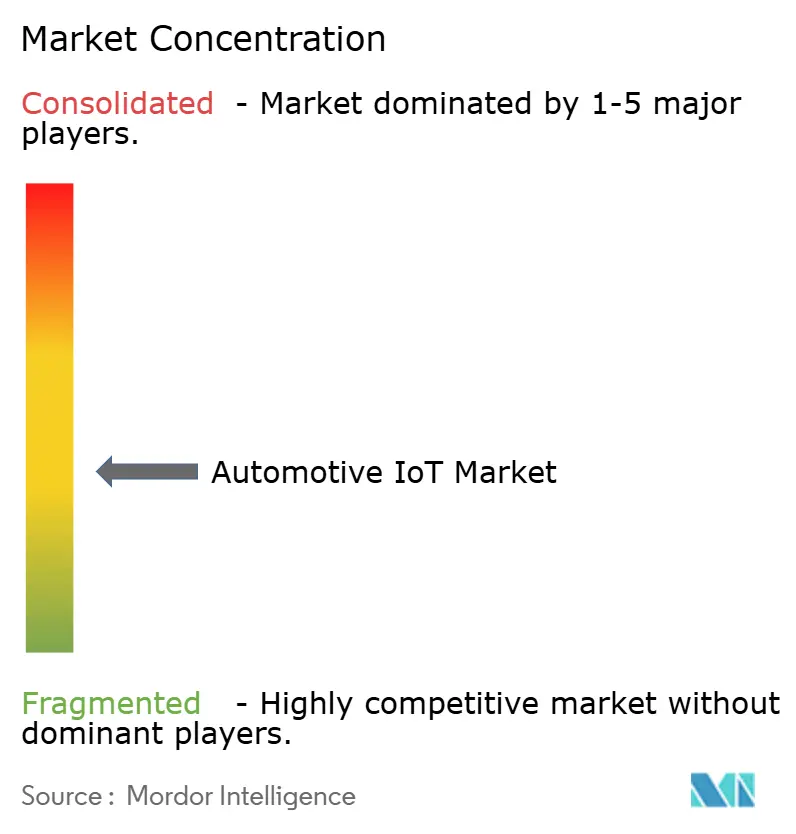

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車IoT市場分析

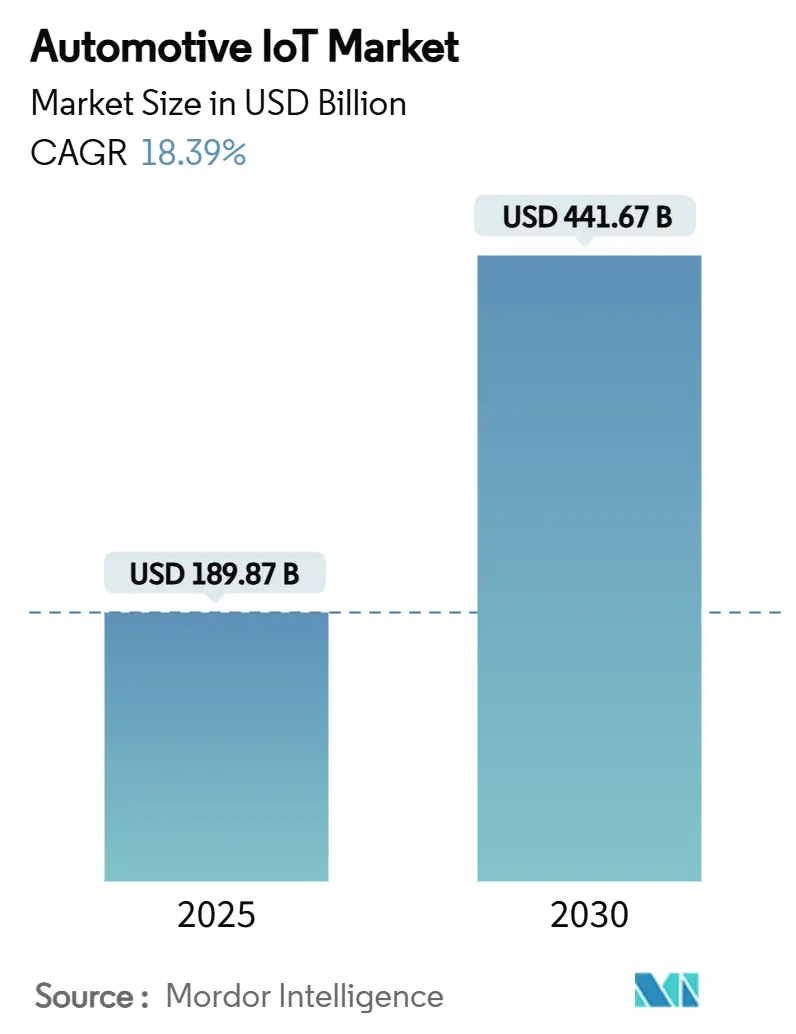

自動車IoT市場規模は2025年に1,898億7,000万米ドルに達し、2030年までに4,416億7,000万米ドルへと拡大する見込みで、同期間において18.39%のCAGRで前進します。この成長は、業界が機械工学からソフトウェア定義型車両プラットフォームへと移行していることによって推進されており、常時接続、無線(OTA)アップデート、データ駆動型サービスが従来のパワートレイン差別化を上回る重要性を持つようになっています。欧州のeCall要件やインドのAIS-140規格などの規制上の義務付けにより、IoTハードウェアはオプション機能から必須の安全インフラへと転換しており、これにより自動車IoT市場は景気循環的な需要変動から保護されています。自動車メーカーおよびサプライヤーは、車両対あらゆるもの(V2X)ユースケースにおける30ミリ秒未満のレイテンシ要件を満たすことができるエッジクラウドアーキテクチャへの投資を振り向けています。コンポーネントの平均販売価格(ASP)は急速に低下しており、組み込みモジュールが量産車においても経済的に実現可能となっています。また、走行距離連動型保険のパートナーシップがリアルタイムの運転データを収益化し、販売後の収益源を深化させています。さらに、北米・欧州・中国における5Gの展開が、予知保全や協調走行サービスに必要な高帯域幅のバックボーンを提供しており、自動車IoT市場の需要をさらに強化しています。

主要レポートのポイント

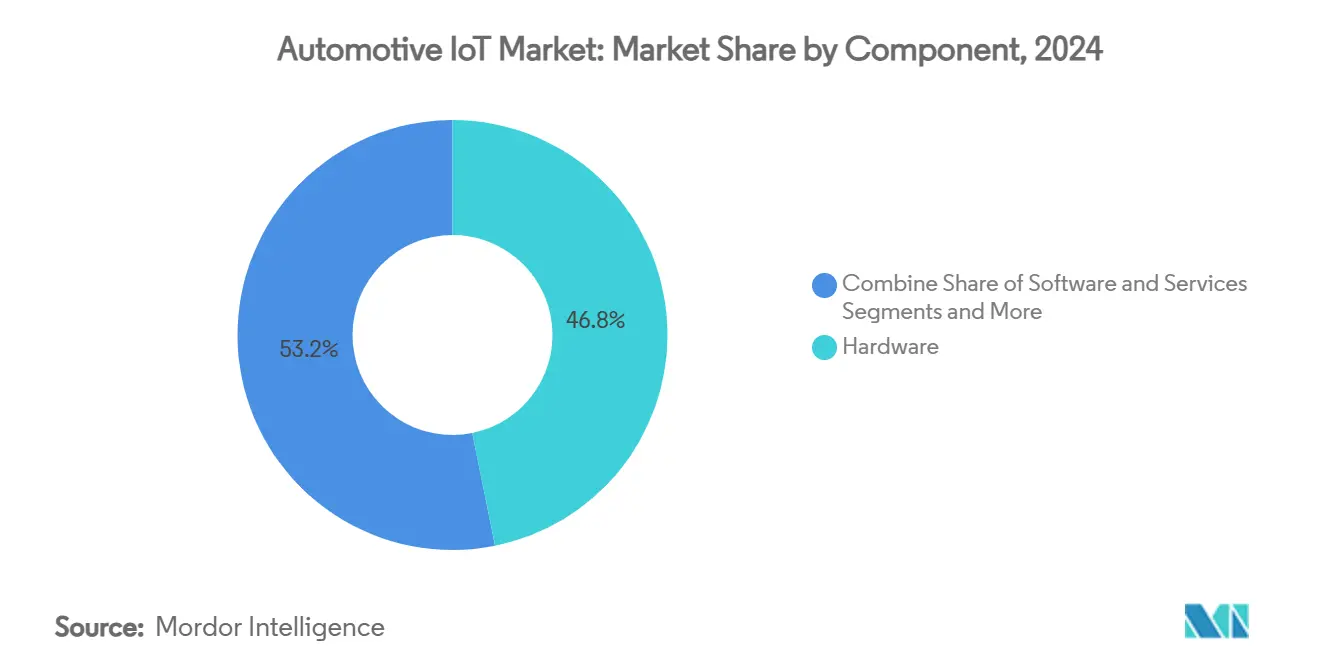

- コンポーネント別では、ハードウェアが2024年の自動車IoT市場シェアの46.83%を占め、サービスは2030年にかけて20.94%のCAGRで成長する見込みです。

- 接続形態別では、組み込み型ソリューションが2024年の自動車IoT市場規模の51.34%を占め、統合型接続は20.45%のCAGRで拡大しています。

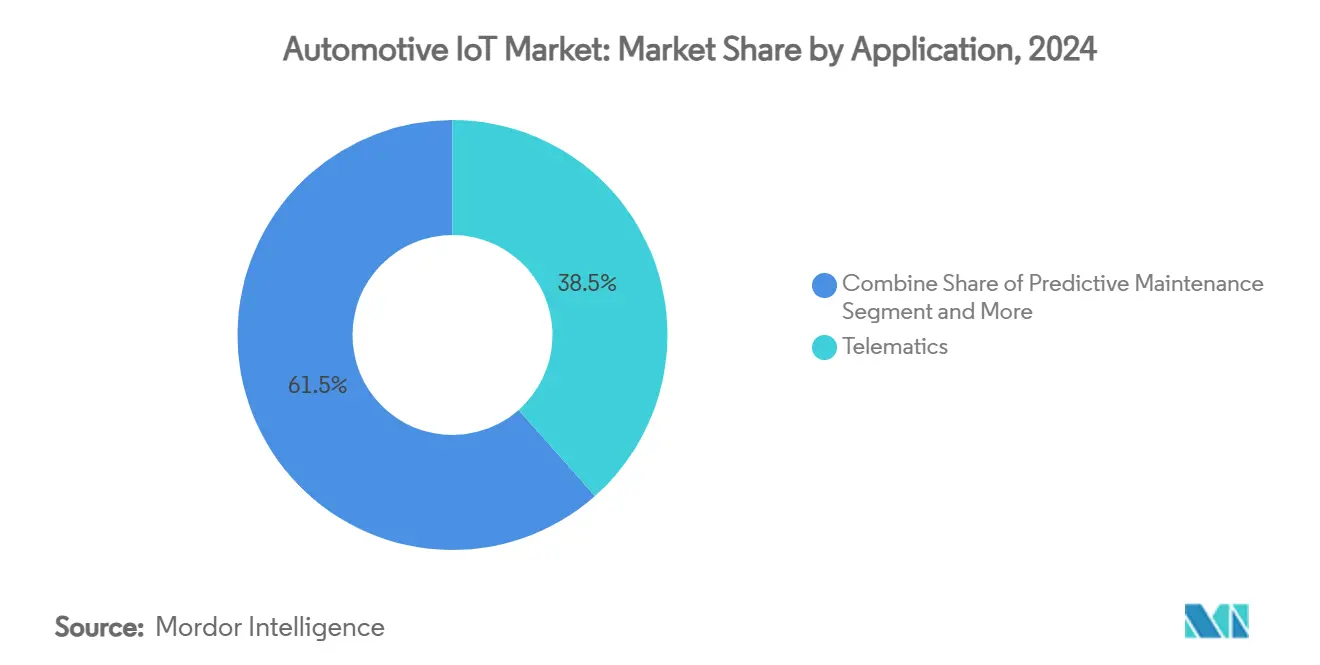

- アプリケーション別では、テレマティクスが2024年の自動車IoT市場において38.48%のシェアを保有し、予知保全は19.98%のCAGRで前進しています。

- ネットワーク技術別では、セルラーシステムが2024年の自動車IoT市場規模の58.95%を占め、2030年にかけて21.54%のCAGRを記録しています。

- 地域別では、北米が2024年に39.45%の収益シェアでリードし、アジア太平洋地域は2030年にかけて21.78%のCAGRを記録する見込みです。

グローバル自動車IoT市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OEMのソフトウェア定義型車両への急速なシフト | +3.2% | 北米および欧州での早期採用を伴うグローバル | 中期(2〜4年) |

| eCallおよびテレマティクスの義務規制(EU、中国、ブラジル、インド) | +2.8% | 欧州、中国、ブラジル、インド(他地域への波及あり) | 短期(2年以内) |

| 自動車グレードのセルラーモジュールのコスト低下 | +2.1% | グローバル(特に新興市場に恩恵) | 中期(2〜4年) |

| 高帯域幅V2Xエッジクラウドインフラの拡大 | +1.9% | 北米、欧州、中国が展開をリード | 長期(4年以上) |

| 走行距離連動型保険テレマティクスパートナーシップの台頭 | +1.7% | 北米、欧州(アジア太平洋地域への拡大あり) | 中期(2〜4年) |

| 無線(OTA)サイバーセキュリティアップデートへの需要増大 | +1.5% | グローバル(規制要件に牽引) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

OEMのソフトウェア定義型車両への急速なシフト

自動車メーカーは、無線アップデートによる機能展開を可能にする集中型ドメインコントローラを中心に電気・電子(E/E)アーキテクチャを再構築しており、開発サイクルを短縮しサブスクリプション収益を解放しています。BMWはすでに全車種に四半期ごとのソフトウェアリリースを配信しており、テスラの長年にわたるアップデートサイクルを踏襲しています。集中型ネットワークはハードウェアのバリアントも簡素化し、部品表(BOM)コストを削減するとともに、現場での診断精度を向上させます。サプライヤーも対応しており、Boschは2024年に33億9,000万米ドルを投資して車両クラウドプラットフォームを拡張し、Continentalはエンジニアリングスタッフの40%をソフトウェア職へと再教育しました。これらの動きは、競争優位性が機械的な卓越性から継続的なソフトウェアイノベーションへとシフトしていることを示しており、自動車IoT市場全体の需要を強化しています。

eCallおよびテレマティクスの義務規制

欧州連合は、2018年3月以降に型式認定を受けたすべての新車に、重大な衝突後に自動的に緊急サービスに連絡するシステムであるeCallの搭載を義務付けており、平均応答時間を最大50%短縮しています。中国、ブラジル、インドも同様の規則を施行しており、インドのAIS-140義務付けは商用フリートにも適用されます。コンプライアンスは交渉の余地がないため、景気後退時でも数量は保証されます。これにより規模の経済が生まれ、コンポーネント価格が低下し、中価格帯セグメントへのIoT普及が広がり、裁量的支出が鈍化する局面でも自動車IoT市場を持続させます。

自動車グレードのセルラーモジュールのコスト低下

標準化されたチップセットと民生用電子機器との共有サプライチェーンにより、LTE-Aモジュールの価格は1ユニットあたり40米ドル未満まで低下しています。Quectelのグローバル認証済みAG525R-GLモジュールは、量産製造がスマートフォン用無線機とのコスト差をいかに縮小しているかを示しています。[1]Quectel Wireless Solutions、「AG525R-GLモジュール認証」、quectel.comハードウェアコストの低下により、コスト重視の地域の自動車メーカーは車両の希望小売価格(MSRP)を引き上げることなくIoT接続を組み込むことができ、データ取得密度を向上させるバンドル型接続プランの余地も生まれます。Tata Motorsは2024年に次世代モジュールへの切り替えにより車両1台あたりの接続コストを40%削減しており、価格の手頃さが自動車IoT市場への普及を加速させることを裏付けています。

高帯域幅V2Xエッジクラウドインフラの拡大

Deutsche TelekomとNokiaは、路側マルチアクセスエッジコンピューティングが往復レイテンシを30ミリ秒未満に削減できることを実証しており、これは安全性が重要な自動運転の前提条件です。Verizonなどの通信事業者は現在、交通回廊付近にマイクロデータセンターを共同設置し、リアルタイムの危険検知と動的信号制御を可能にしています。これらのエッジノードは協調車線変更機能やプラトーニングを支え、プレミアムサービス層に価値を付加し、自動車IoT市場における接続車両1台あたりの平均収益を引き上げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CANバスレガシー統合ボトルネックの継続 | -2.3% | グローバル(特にレガシーアーキテクチャを持つ既存OEMに影響) | 中期(2〜4年) |

| OEM、ディーラー、フリート間のデータ所有権をめぐる紛争 | -1.8% | 主に北米および欧州(規制の不確実性あり) | 短期(2年以内) |

| 半導体サプライチェーンの地政学的不安定性 | -1.6% | グローバル(特にアジア太平洋地域の製造業に影響) | 短期(2年以内) |

| 新興市場における接続車両サービスのROI限界 | -1.4% | アジア、アフリカ、ラテンアメリカの新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CANバスレガシー統合ボトルネックの継続

コントローラエリアネットワーク(CAN)リンクの上限は約10Mbpsであり、これが高解像度センサーフュージョンと継続的なデータアップロードを制約する上限となっています。自動車用イーサネットへの移行には安全性が重要なドメインの広範な再検証が必要であり、プラットフォームプログラムが複数のモデルイヤーにわたって延長されることが多くあります。Volkswagenはそのメカニズムベース(MEB)アーキテクチャに集中型ネットワークを後付けするために3年間で20億ユーロを費やしており、移行コストの大きさを示しています。この遅れはデータリッチな機能の採用を遅らせ、自動車IoT市場内の総アドレス可能価値を一時的に制限します。

OEM、ディーラー、フリート間のデータ所有権をめぐる紛争

規制当局は車両データの保存と商業化の方法を精査しています。米国連邦取引委員会(FTC)はプライバシーに関する苦情を受け、General Motorsに対して5年間にわたり運転行動データの販売を禁止しました。[2]The Verge、「GMが運転データの販売を禁止される」、theverge.comテキサス州は無許可のデータ収益化を主張する訴訟を起こしました。[3]The New York Times、「テキサス州がGMの運転データをめぐり提訴」、nytimes.com欧州の近く施行されるデータ法は明確化を求めていますが、国境を越えた執行は依然として不確実です。契約上の規範が定まるまで、一部のステークホルダーは分析重視のサービスへの投資を遅らせており、自動車IoT市場を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスに根ざした継続的収益の変革

ハードウェアは2024年の自動車IoT市場収益の46.83%を依然として占めており、接続されたすべてのプラットフォームにバンドルされたセンサー、ゲートウェイ、アンテナによって支えられています。しかしサービスは最も急速な上昇をもたらしており、OEMがデータダッシュボード、機能解放、予知保全サブスクリプションを商業化するにつれて、2030年にかけて20.94%のCAGRで前進しています。サービスに紐づく自動車IoT市場規模は、ナビゲーション、エンターテインメント、保険アドオンに対する従量課金型モデルの受容が広がっていることを反映しています。ハードウェアのコモディティ化は、モジュールASPの低下とクロスプラットフォームの互換性向上に見られ、ティア1サプライヤーのマージンを圧迫しています。

テスラの垂直統合型フルスタックアーキテクチャはソフトウェアの取り込みを最大化し、競合他社が追随しようとするベンチマークを設定しています。Continentalはソフトウェアオーケストレーションに向けて再編し、Boschはミドルウェアツールチェーンの加速に33億9,000万米ドルを充当しました。これらの動きは、顧客生涯価値が出荷台数ではなく月間アクティブユーザー数に依存するサービス重視の自動車IoT市場においてシェアを確保するために設計されています。差別化されていないハードウェア生産のアウトソーシングが強化され、クラウド分析、機械学習によるパーソナライゼーション、車内アプリエコシステムのためのリソースが解放される可能性が高いです。

接続形態別:組み込み型の優位性と統合型の上昇余地

組み込みモデムは2024年に接続車両の51.34%に搭載されており、スマートフォンのテザリングの煩わしさから解放されたシームレスな常時接続サービスに対する消費者の需要を裏付けています。組み込みオプションに紐づく自動車IoT市場シェアは、データフローとセキュリティキーを管理したい自動車メーカーの意向によって支えられています。組み込みベースバンドボードと交換可能な通信フロントエンドを組み合わせた統合対応アーキテクチャは、20.45%のCAGRで加速しています。これらは将来性とコスト管理のバランスを取り、フル再設計なしに5Gや衛星モジュールへの交換を可能にします。

具体例として、Fordが2024年型F-150 Lightningに組み込み5Gを採用したことで、接続サービスへの加入が60%急増し、接続関連の保証クレームが半減しました。テザリング型ソリューションは低コスト車両やアフターマーケット後付けに引き続き存在しますが、ユーザーエクスペリエンスのギャップが追加収益の可能性を制限しています。5Gカバレッジが拡大するにつれて、統合型プラットフォームは組み込みSIMの永続性とモジュール式RFフロントエンドの柔軟性を組み合わせることで格差を埋め、自動車IoT市場をさらに押し上げる可能性が高いです。

アプリケーション別:予知保全がテレマティクスの数量基盤を上回る

テレマティクスは2024年の自動車IoT市場収益の38.48%をもたらしており、フリート追跡と盗難車両回収という長年確立されたユースケースを反映しています。予知保全は突出した成長を見せており、フリートが稼働率経済を重視するにつれて19.98%のCAGRで上昇しています。DHLは2024年に集約されたCANおよび振動データに機械学習診断を重ね合わせることで計画外ダウンタイムを35%削減し、年間5,000万ユーロを節約しました。インフォテインメントは、コンテンツプロバイダーとの収益分配モデルを伴うストリーミング中心のサービスへと進化しています。

先進運転支援とV2X安全アラートは、プレミアムサブスクリプション料金を要求できる協調操縦スイートへと統合されつつあります。詳細なデータ分析は生のセンサーフィードを総所有コストを削減する実用的なインサイトへと変換し、予知サービスに紐づく自動車IoT市場規模を強化しています。センサーフュージョンとAI処理が成熟するにつれて、予知保全のシェアは高稼働率の商用セグメントにおいて従来のテレマティクスを上回る可能性が高いです。

ネットワーク技術別:セルラー5Gがリーダーシップを確立

セルラーソリューションは2024年の自動車IoT市場収益の58.95%を占め、5Gの超高信頼低遅延能力に牽引されて2030年にかけて21.54%のCAGRで成長しています。Verizonは2024年に貨物回廊沿いにエッジノードを追加し、リアルタイムの危険検知のための往復時間10ミリ秒未満を確保し、インフラの準備状況を実証しました。Wi-FiおよびWi-Fi HaLowは静止シナリオでのソフトウェアアップデートや車内メディア共有において依然として重要ですが、カバレッジのギャップがモビリティ用途を制限しています。BluetoothおよびBLEは個人デバイスとセンサークラスターを接続し、セルラーアップリンクを補完しており、衛星バックアップチャネルは遠隔地でのレジリエンスを提供します。

5Gに紐づく自動車IoT市場規模は規制および安全目標によって強化されています。協調型アダプティブクルーズコントロールと自動車線変更は、現在ライセンスセルラースペクトラム上でのみ達成可能なネットワーク信頼性レベルを必要とします。ネットワークスライシングが成熟するにつれて、自動車メーカーはミッションクリティカルなサービスのために確定的な帯域幅を予約でき、サービス品質差別化料金に紐づく新たな収益化の道が開かれます。

地域分析

北米は2024年の自動車IoT市場シェアの39.45%で明確なリーダーシップを維持しています。成熟した5Gカバレッジ、サブスクリプションモデルへの消費者の受容、堅固なデータガバナンスフレームワークが採用を支えています。BMW、General Motors、Hyundaiなどが参加する高出力充電合弁事業のような自動車メーカーとテクノロジー企業の連合は、新しいデータサービスの市場投入サイクルを短縮する協調的なインフラアプローチを示しています。プライバシーへの政策的関心が高まっており、提案されている自動車データプライバシーおよび自律性法は国境を越えたデータ転送に明示的な同意を要求し、OEMに暗号化と国内処理の強化を迫っています。これらの措置は信頼を確保する一方で、大規模プラットフォームのみが吸収できるコンプライアンスコストを引き上げ、既存企業に有利に働きます。

アジア太平洋地域は最も急成長している地域であり、2030年にかけて21.78%のCAGRを記録しています。中国の新エネルギー車普及率は乗用車販売の40%を超えており、すべてのモデルが無線診断のために政府サーバーにデータを記録しなければなりません。下取り補助金と付加価値税の還付がさらに買い替えサイクルを加速させています。インドはバーラト(Bharat)NCAP安全星評価を接続準備状況に結びつける準備を進めており、V2X処理指標が含まれる可能性があります。地域のテレマティクスサービスプロバイダーは、急成長する4G以上のネットワークを活用しながら価格感度に対応するために台頭しています。BYDやSAICなどの地域OEMはレガシーヘッドユニットと同等の部品表コストでIoTゲートウェイを統合しており、自動車IoT市場の勢いを増幅させる構造的なコスト優位性を確認しています。

欧州は収益で3位にランクされますが、グローバルな規制の方向性を設定しています。eCall義務付けがベースラインの接続性を生み出し、近く施行されるデータ法が所有権を明確化することで、サードパーティのサービスエコシステムが解放される可能性があります。FORVIAのようなサプライヤーはアジアのOEMと連携してハンガリーに組立拠点を設立し、EU全域への輸出向けIoT搭載コックピットの現地生産を確保しています。UNECE WP.29に基づくサイバーセキュリティ認証は継続的なパッチ管理を強制し、ソフトウェアアップデート能力を前面に押し出しています。全体的な車両販売は横ばいですが、プレミアム接続オプションへのアタッチ率の上昇が自動車IoT市場を着実に拡大させています。

競合環境

自動車IoT市場はソフトウェアの規模の経済が激化するにつれて、中程度に分散しながらも統合が進んでいます。Qualcommの2025年のAutotalks買収により、量産対応のV2Xチップセットがそのスナップドラゴン(Snapdragon)デジタルシャーシポートフォリオに組み込まれ、車両接続レイヤーへの支配力が強まりました。LearはWIP Industrial Automationを買収してロボティクスと車内電子機器を融合させ、エンドツーエンドのコックピットドメイン制御を所有する野心を示しました。このような動きは、ハードウェア企業がシリコン、ミドルウェア、クラウド分析にまたがるターンキースタックを提供するためにニッチな専門企業を吸収していることを示しています。

コンピテンシーが補完的な場合には戦略的パートナーシップが増殖します。Honda、Nissan、Mitsubishiはバッテリー管理、eアクスル、スケーラブルなソフトウェア定義型車両プラットフォームをカバーする研究協定を締結し、研究開発の負担を分散させてロードマップの収束を加速させています。クラウドプロバイダー、サイバーセキュリティスタートアップ、通信事業者は共同オファリングを頻繁に共同マーケティングし、業界の境界線を曖昧にしています。一方、テスラや中国の新エネルギー車参入企業のような垂直統合企業は、直接的なソフトウェアパイプラインによりコストとアップデート速度の優位性を持ち、レガシーOEMにアウトソーシング規範の見直しを迫っています。

ホワイトスペースのニッチには、OTAセキュリティオーケストレーションとAI駆動型データ収益化ダッシュボードが含まれます。新規参入者は厳格な安全審査と自動車特有の長い型式認定タイムラインを乗り越えなければなりません。その結果、市場支配力は水平(クロスOEM)規模と垂直(チップからクラウドまで)統合の両方を持つ企業へと集中しており、自動車IoT市場の競争の構図を再形成しています。

自動車IoT産業リーダー

Robert Bosch GmbH

Continental AG

Denso Corporation

Aptiv plc

Harman International Industries Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:UberはNuroのレベル4自律走行を統合した2万台のロボタクシーのためにLucid Motorsに3億米ドルを拠出しました。

- 2025年7月:Standard Motor ProductsはEV向け欧州熱管理システムを強化するためにKade Trading GmbHを買収しました。

- 2025年6月:Qualcommはデュアルモード(DSRC/C-V2X)チップセットをデジタルシャーシに追加するAutotalksの買収を完了しました。

- 2024年12月:HondaとNissanはHondaが主導権を握りEVおよびIoT研究開発リソースを統合する合併計画を発表しました。

グローバル自動車IoT市場レポートの調査範囲

| ハードウェア |

| ソフトウェア |

| サービス |

| 組み込み型 |

| テザリング型 |

| 統合型 |

| テレマティクス |

| インフォテインメントおよび車内サービス |

| 先進運転支援システム(ADAS)と安全性 |

| フリート管理 |

| 予知保全 |

| セルラー(3G/4G/5G) |

| Wi-Fi / Wi-Fi HaLow |

| Bluetooth / BLE |

| 衛星およびGNSS |

| NFCおよびUWB |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 接続形態別 | 組み込み型 | ||

| テザリング型 | |||

| 統合型 | |||

| アプリケーション別 | テレマティクス | ||

| インフォテインメントおよび車内サービス | |||

| 先進運転支援システム(ADAS)と安全性 | |||

| フリート管理 | |||

| 予知保全 | |||

| ネットワーク技術別 | セルラー(3G/4G/5G) | ||

| Wi-Fi / Wi-Fi HaLow | |||

| Bluetooth / BLE | |||

| 衛星およびGNSS | |||

| NFCおよびUWB | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

現在の自動車IoT市場規模と成長見通しは?

自動車IoT市場規模は2025年に1,898億7,000万米ドルであり、18.39%のCAGRで拡大して2030年までに4,416億7,000万米ドルに達する見込みです。

自動車IoT市場内で最も急成長しているコンポーネントセグメントはどれですか?

データサブスクリプションやOTAアップデートを含むサービスは20.94%のCAGRで上昇しており、ハードウェアおよびソフトウェアコンポーネントを上回っています。

なぜ組み込み型接続ソリューションが自動車メーカーに好まれるのですか?

組み込みモデムは51.34%のシェアを保有しており、顧客のスマートフォンに依存することなくシームレスな接続性、より強固なセキュリティ、OEMによるデータ管理を提供するためです。

アジア太平洋地域の自動車IoT市場の急速な拡大を促進する要因は何ですか?

中国における積極的な電気自動車の普及、政府による接続義務規則、製造規模の拡大がアジア太平洋地域を2030年にかけて21.78%のCAGRへと押し上げています。

半導体不足は自動車IoTの展開にどのような影響を与えていますか?

サプライチェーンの混乱によりコンポーネントコストが最大30%上昇し、機能の削除を余儀なくされており、新たな製造能力が稼働するまで成長を一時的に抑制しています。

将来の自動車IoTサービスを支えるネットワーク技術はどれですか?

エッジコンピューティングに支えられた5Gセルラーは、リアルタイムのV2Xおよび自律走行アプリケーションに必要な低遅延・高信頼性のリンクを提供します。

最終更新日: