自動車用グロープラグ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.36 十億米ドル |

| 市場規模 (2031) | 5.07 十億米ドル |

| 成長率 (2026 - 2031) | 3.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用グロープラグ市場分析

自動車用グロープラグ市場規模は、2025年のUSD 42.3億から2026年にはUSD 43.6億に成長し、2026年〜2031年の3.07% CAGRで2031年までにUSD 50.7億に達すると予測されています。この拡大は、迫りくるユーロ7および米国EPA冷間始動規制、堅調な中型トラックサイクル、および48Vマイルドハイブリッドディーゼルの採用拡大によって推進されています。商用車はペイロードと航続距離のためにディーゼルパワートレインを維持しており、乗用車のディーゼル需要が後退する中でもグロープラグは不可欠な存在であり続けています。同時に、アフターマーケットのeコマースプラットフォームが製品の視認性を高め、マージンを改善し、実店舗ディストリビューターへの依存を低減しています。

主要レポートのポイント

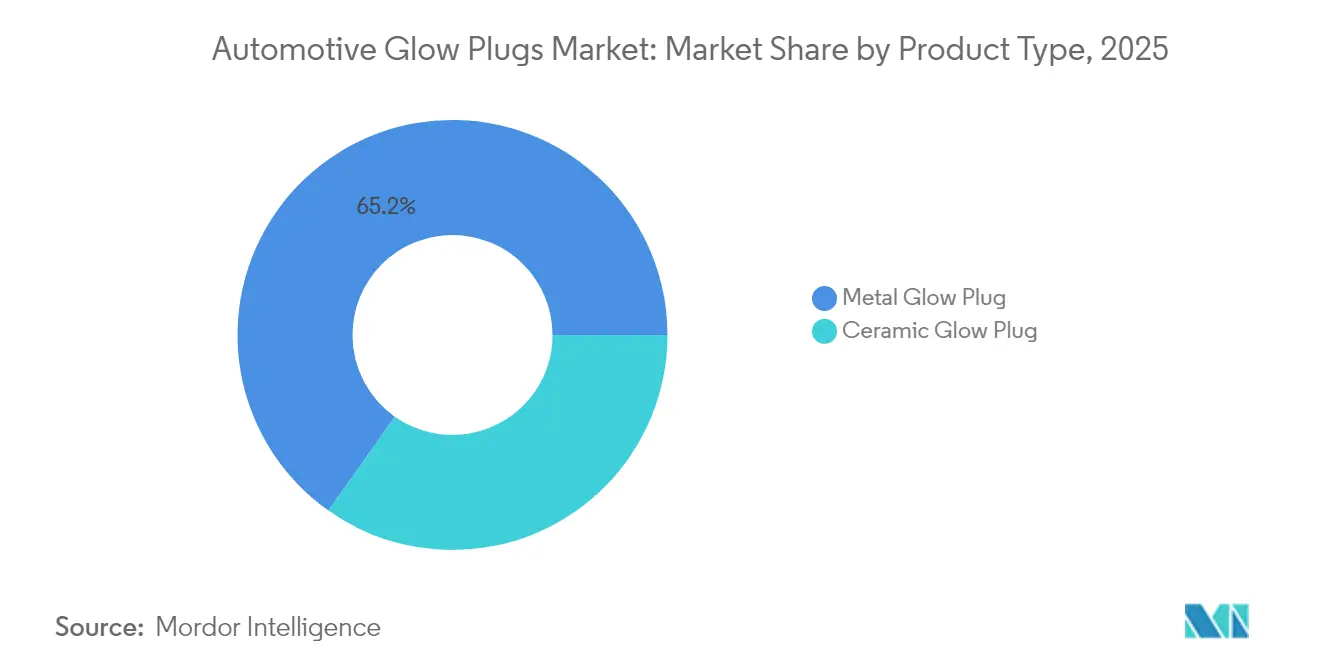

- 製品タイプ別では、金属バリアントが2025年に65.21%の収益シェアをリードし、セラミック代替品は2031年までに最速の3.78% CAGRを記録すると予測されています。

- 車両タイプ別では、商用車が2025年に自動車用グロープラグ市場シェアの59.42%を占め、2031年まで3.18% CAGRで拡大しています。

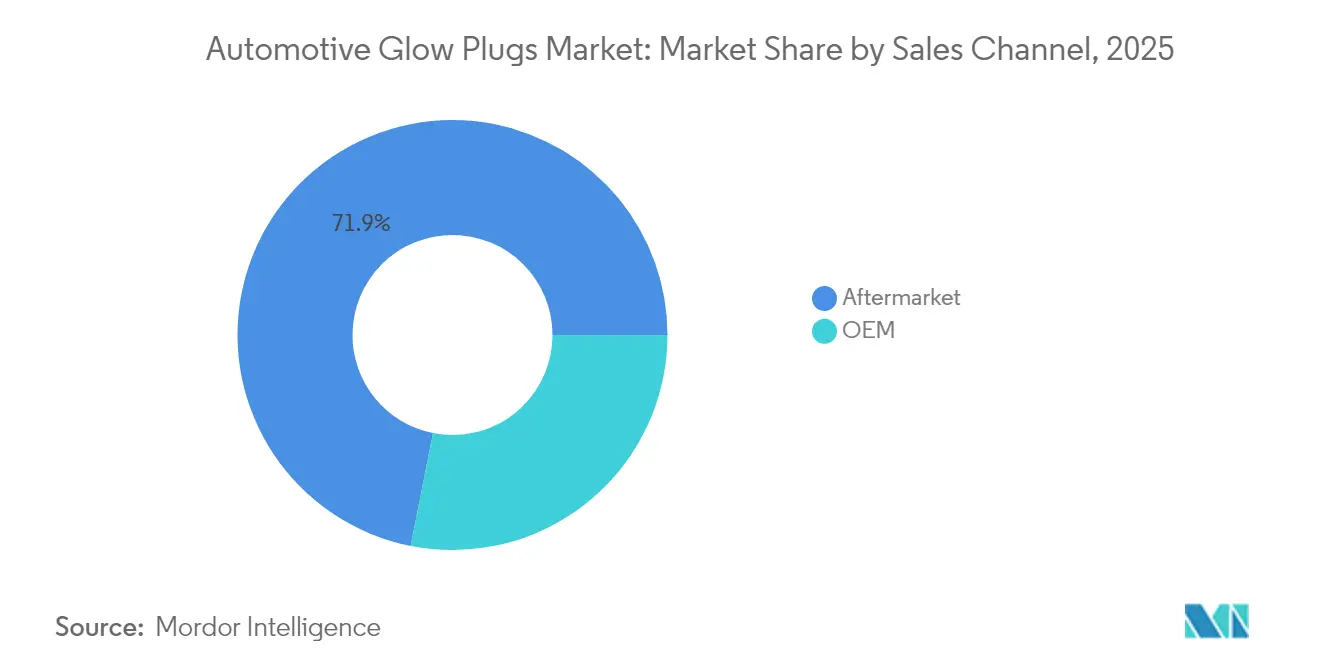

- 販売チャネル別では、アフターマーケットが2025年に自動車用グロープラグ市場規模の71.88%を占め、2031年まで年率3.2%成長すると予測されています。

- 加熱技術別では、シングルコイルプラグが2025年に収益シェアの48.12%を保持し、2031年に最高の予測CAGR 3.52%を記録しました。

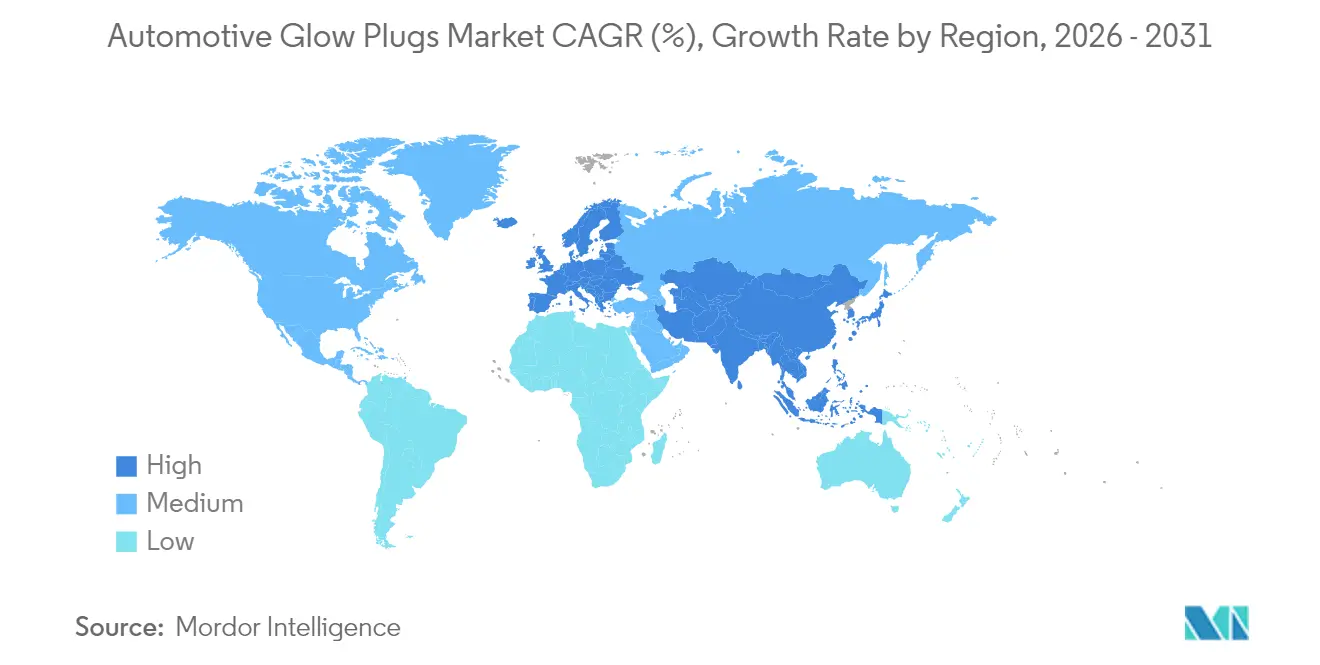

- 地域別では、アジア太平洋が2025年収益の36.08%を占め、2031年まで3.35% CAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車用グロープラグ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ユーロ7および米国EPAディーゼル規制の強化 | +0.8% | 欧州、北米 | 中期(2〜4年) |

| グローバル中型ディーゼルトラック生産 | +0.6% | グローバル、APACコア | 短期(2年以内) |

| 48Vマイルドハイブリッドディーゼルの成長 | +0.5% | 欧州、北米 | 中期(2〜4年) |

| より厳格なOBD-IIIシリンダー内温度義務 | +0.4% | 欧州主導のグローバル | 長期(4年以上) |

| ダイレクト・トゥ・コンシューマーeコマースの台頭 | +0.3% | グローバル | 短期(2年以内) |

| オフロードリトロフィットプログラム | +0.2% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ユーロ7および米国EPA ディーゼル冷間始動規制の強化

2026年11月に施行されるユーロ7規制は、静的な実験室試験ではなく継続的な冷間始動モニタリングを要求し、グロープラグが2秒以内にピーク温度に達することを義務付けています。[1]欧州委員会、「ユーロ7排出基準に関する提案」、ec. europa セラミック素子はこの閾値を1,300°Cで満たし、金属製品に対して明確な優位性を持っています。並行して実施されるEPA 2027規制は、重型NOxを35 mg/hp-hrに削減することを義務付け、OEMは氷点下以下の始動時でも後処理温度を維持することが求められます。大西洋横断的な調和により地域設計の偏差が排除され、サプライヤーはより大規模な生産ラインでR&Dを償却でき、インスタントヒートデュアルコイルおよび圧力センサーグロープラグのグローバル普及が加速しています。

グローバル中型ディーゼルトラック生産の回復

中型トラックの生産は、インフラ支出とeコマース物流の拡大により増加しています。インフレ削減法はクラス5ユーティリティトラックを促進しており、デューティサイクルの要求から電動化がまだ困難なセグメントです。新しいディーゼルトラックには少なくとも4本のグロープラグが搭載されており、大排気量エンジンはアフターマーケットの交換収益を増幅させます。OEMは縮小する乗用ディーゼルラインを補うために商用アプリケーションを優先し、部品需要を強化しています。

48Vマイルドハイブリッドディーゼルアーキテクチャの成長

マイルドハイブリッドは都市走行において1日に何百回もエンジンをサイクルさせ、グロープラグが数秒以内に繰り返し点火を提供することを求めています。Boschの技術中立的なロードマップは、バッテリーコストがさらに低下するまで48Vシステムを燃費向上の中核に位置付けています。デュアルコイルグロープラグは48V電源と相乗効果を発揮し、加熱時間を短縮してセラミックへのストレスを低減します。[2]Bosch、「デュラタームハイスピードグロープラグ技術」、bosch.com その結果、ハイブリッド化はグロープラグをレガシー部品ではなく効率化の推進要素として再定義し、付加価値価格設定を支持しています。

より厳格なOBD-IIIシリンダー内温度センシング義務

OBD-IIIはリアルタイムの故障検出を要求することでグロープラグをアクティブな診断ノードに変えます。2024年シェアの23.10%を占める圧力センサーおよび触媒コーティングバリアントは、エンジン制御ユニットにデータを送信するミニチュア熱電対を内蔵し、プレミアムマージンを生み出しています。カリフォルニア州の2022年改正はすでに軽型ディーゼルへの要件を拡大しており、EPAの40 CFR 86.010-18は重型エンジンを対象範囲に含めています。センサーデータによる予知保全はフリートのダウンタイムを抑制し、OEM調達チームにとって急速に差別化要因となっています。

制約の影響分析*

| 制約 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ICE合理化 | -0.7% | 欧州、他地域への波及あり | 中期(2〜4年) |

| 白金合金コイルの価格変動 | -0.4% | グローバル | 短期(2年以内) |

| 偽造グロープラグの蔓延 | -0.3% | グローバル、新興市場に集中 | 短期(2年以内) |

| 電動化目標の加速 | -0.3% | 中国、EU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ICE合理化(新EU車のディーゼル比率15%未満)

欧州乗用車におけるディーゼル普及率は2024年に15%を下回り、OEMのCO₂目標強化に伴いさらに低下し続けています。これにより軽型グロープラグの数量機会が制限され、エンジニアリング予算がバッテリー電気プラットフォームへと再配分されます。しかし、残存需要はユーロ7適合保証を確保できるプレミアムセラミックシステムへと上方シフトし、数量減少を高い平均販売価格で部分的に相殺しています。

偽造グロープラグの蔓延がOEMブランドに損害を与えている

低品質ニッケル電極を含む不正規プラグは規定温度に達せず、失火や燃焼後の燃料ペナルティを引き起こします。NGKの認証パッケージングイニシアチブは、ブランドオーナーがQRコード認証で問題に取り組む方法を示していますが、持続的なグレーマーケット輸入は依然としてマージンを侵食しています。価格感度が安全性を上回る新興市場が最も大きな打撃を受けており、正規サプライヤーはディストリビューター審査と顧客教育への支出を強化せざるを得ない状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:セラミック技術がプレミアムシフトを牽引

金属設計は2025年出荷量の大部分を維持し、2025年に65.21%の市場シェアを獲得しましたが、セラミックバリアントは3.78% CAGRの見通しで最も急速なトップライン成長を記録しました。セラミック加熱素子は2秒以内に1,300°Cに達し、ユーロ7耐久サイクルを満たし、白煙を70%削減します。また最大200,000回の熱サイクルに耐え、金属製品の2倍の耐久性を持ち、OEMの保証クレームを削減します。

特に温度管理が重要な冷蔵輸送において、商用フリートが稼働率向上とより清潔な排気ガスを追求する中で採用が拡大しています。DENSOとBoschはアルミナシリケート配合の共同開発により脆性を最小化することで優位性を発揮しています。金属プラグはコスト重視のリトロフィットに引き続き関連性を持ちますが、規制強化に伴いそのシェアは侵食されるでしょう。サプライヤーはセラミック焼結に向けてライン能力をシフトしており、高い資本を要するものの、認証取得後はより粘着性の高いマージンを提供し、長期的な収益の可視性を支えています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

車両タイプ別:商用車の優位性が強化

商用車は2025年に収益の59.42%を占め、ディーゼルのフリート普及率76%を反映して2031年まで3.18% CAGRで成長すると予測されています。このプール内で、自動車用グロープラグ市場シェアは中型製造の回復に伴い2031年までに約5分の3のシェアに達すると予測されています。フリートバイヤーは外部ヒーターなしで氷点下以下の始動を保証するプレミアムグロープラグを好み、デューティサイクル効率を向上させています。政府のインフラ支出とラストマイル配送の成長がさらに台数需要を押し上げています。

乗用車ディーゼルの後退は数量を縮小させますが、温度センサーを内蔵した上位グレードのプラグ構成へとセグメントを誘導します。数量が縮小する中でも、サプライヤーは軽型ピックアップトラックやSUVに使用される高マージン特殊バリアントのためにOEMを引き付け続けています。二極化した市場環境は商用車中心のR&Dアジェンダを強化し、コスト曲線が成熟した後に乗用車モデルに波及するより堅牢なテストプロトコルを触媒しています。

販売チャネル別:アフターマーケットeコマースの拡大

アフターマーケットは2025年収益の71.88%を占め、3.2% CAGRで拡大しています。オンラインプラットフォームはダイレクト・トゥ・コンシューマーのアウトリーチを可能にし、メーカーが仲介業者を迂回してリアルタイムのフィードバックを収集できるようにしています。DIYメンテナンスに慣れたミレニアル世代とZ世代は動画チュートリアルと製品コンフィギュレーターに依存しており、このトレンドがグロープラグのバスケットサイズを拡大しています。オンライン認証に紐付けられたロイヤルティプログラムも偽造品の脅威を軽減しています。

OEMチャネルは保証サイクルと初回装着生産に注力し、売上の28.12%を占めています。車両の使用年数が10年を超えるにつれ、80,000〜120,000 kmの交換インターバルが予測可能なアフターマーケットの急増を持続させます。メーカーはeコマースデータを活用して在庫を予測しSKUポートフォリオを精緻化し、運転資本効率を向上させています。デジタル普及は製品品質と透明なオンラインエンゲージメントを組み合わせるブランドを優遇することで自動車用グロープラグ市場を再形成しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

加熱技術別:急速なイノベーションの中でシングルコイルがリードを維持

シングルコイルプラグは2025年に収益の48.12%を支配し、コスト優位性と確立されたサプライチェーンにより3.52% CAGRで最も急成長しているティアでもあります。しかし、ユーロ7とEPAの規定が2秒以内の点火を不可欠にするにつれ、インスタントヒートデュアルコイル設計がそのギャップを侵食しています。デュアルコイルの熱経路�redundancyはグロー持続時間を30%改善し、始動後の燃料増量を削減してNOxピークを低下させます。

圧力センサーおよび触媒コーティングバリアントは、予知保全データを重視するテレマティクス対応フリートに対応しています。これらは合わせて収益の5分の2以上を占めますが、プレミアム価格がセグメント収益性を向上させています。Boschのデュラタームプラットフォームは自己調整電流引き込みを例示し、プラグチップ温度を1,100°Cに制限してセラミック破損を防止しています。技術的な多様性は、サプライヤーが在庫を膨らませることなく地域のコンプライアンスニーズに合わせた製品を提供できることを集合的に保証しています。

地域分析

アジア太平洋は2025年のリーダーボードで36.08%の収益と3.35% CAGRの見通しをもってトップに立っています。中国の再導入されたトラック補助金とインドのバーラト・ステージVI/VII施行がセラミックおよび圧力センサープラグへのOEM需要を刺激しています。地元メーカーはグローバルリーダーと技術ライセンス契約を締結し、型式認証のタイムラインを短縮しています。越境eコマースもディーゼルピックアップが主流の東南アジア右ハンドル市場へのアフターマーケット浸透を促進しています。

欧州は乗用車ディーゼルの減少にもかかわらず続いています。2026年に展開されるユーロ7エンジンは統合診断を必要とし、定期検査基準を満たすために旧型車のアフターマーケット交換を義務付けています。ドイツはBorgWarnerのBERU工場を擁し、地域供給を支え、ディーゼル車の95% OEカバレッジを支援しています。ステージVに基づくオフロード機械のリトロフィット要件が農業および建設セグメントのプラグ需要をさらに支えています。

北米はインフラ支出とeコマース小包成長に牽引された中型トラックの上昇サイクルに乗っています。EPA 2027規制がインスタントヒートプラグへの移行を加速させ、カリフォルニア州の提案されているティア5義務が非道路エンジンのリトロフィット需要を解放しています。北米アフターマーケット自動車用グロープラグ市場規模はフリートがコンプライアンスサイクルを強化するにつれて成長すると予測されています。OEMはソフトウェア更新可能なグロープラグコントローラーを組み込み、ハードウェアとデジタルエコシステムを融合させています。

競合環境

自動車用グロープラグ市場は適度に集中しており、少数の上位ベンダーがグローバル収益の大部分を支配しています。NGK Spark Plug Co. Ltd.は主要プレーヤーの一つであり、自社のセラミック焼結ラインと偽造防止プログラムを活用しています。Densoはグロープラグをエンジン管理システムとバンドルしてOEM契約を確保しています。BorgWarnerのBERU部門は高い欧州OE浸透率と幅広いアフターマーケットカタログを組み合わせています。

戦略的なプレイブックは垂直統合と共同開発協定を強調しています。NGKは原材料の変動をヘッジするために白金リサイクル業者と提携し、Boschは長期供給コミットメントと引き換えに重型OEMにデュラタームアルゴリズムをライセンス供与しています。サプライヤーはまた、グレーマーケットの希薄化に対抗する公式ストアフロントを作成するためにeコマース大手を取り込んでいます。特許出願はセラミックヒーター組成と統合圧力センサーに集中しており、価格競争ではなくコンプライアンスを目的とした持続的なイノベーションを示しています。

ニッチなセンサースペシャリストは、診断ノウハウを求めるグロープラグ大手の買収ターゲットになっています。インドとインドネシアでは関税回避と型式認証加速のためにアセンブリを現地化する合弁事業が生まれています。全体的に、プレミアム化が成熟地域での横ばいの数量を相殺し、グローバルプラットフォーム戦略による固定費吸収が改善する中でも安定したトップライン拡大を可能にしています。

自動車用グロープラグ業界リーダー

Denso Corporation

NGK Spark Plug Co. Ltd

Robert Bosch GmbH

BorgWarner Inc.

Tenneco Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Cumminsは、統合デジタルグロープラグコントロールを搭載した2025年ラムヘビーデューティトラック向けの次世代6.7Lターボディーゼルを発売しました。

- 2024年9月:BoschはIAA Transportation 2024で商用車効率スイートを発表し、デュラタームグロープラグと連携して燃料使用量を5%削減する電子ホライズンソフトウェアを強調しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

Mordor Intelligenceは、自動車用グロープラグ市場を、世界中の乗用車および商用車における信頼性の高いコールドスタートのためにディーゼルエンジン燃焼室を加熱する金属製およびセラミック製グロープラグの年間出荷および交換として定義しています。本調査は、純正装備ラインおよびはるかに規模の大きいアフターマーケットに供給されるユニットを対象とし、製品タイプ、車両クラス、販売チャネル、加熱技術、および地域別に需要をマッピングしています。

スコープの除外事項:ガソリンエンジン用スパークプラグ、ハイブリッドプレチャンバーシステムに組み込まれたプレヒーター要素、および独立型触媒ヒーターは対象外とします。

セグメンテーション概要

- 製品タイプ別

- 金属グロープラグ

- セラミックグロープラグ

- 車両タイプ別

- 乗用車

- 商用車

- 販売チャネル別

- OEM

- アフターマーケット

- 加熱技術別

- シングルコイル

- デュアルコイル/インスタントヒート

- 圧力センサー

- 触媒コーティング

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- アジア太平洋その他

- 中東およびアフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- エジプト

- 中東およびアフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのチームは、ティア1プラグサプライヤーの製造エンジニア、米国・ドイツ・中国・ブラジルのアフターマーケットディストリビューター、および交換インターバルと価格動向を共有したフリートメンテナンスマネージャーにインタビューを実施しました。これらの構造化された対話により、二次調査の結果を検証し、地域データのギャップを補完し、需要モデルの基礎となるエンジンあたりのコイル数係数を精緻化しました。

デスクリサーチ

アナリストは、OICA車両生産統計、UN Comtrade貿易コード8409.99.30(グロープラグ部品)、ACEAディーゼル普及率レポート、ならびにEPAおよびユーロのコールドスタート排出規制規則集など、公開されている信頼性の高いデータセットを通じて需要プールをマッピングしました。SIAMやJAMAなどの地域団体、セラミック素子の耐久性に関する査読済みトライボロジー論文、および平均販売価格を明確にする企業の開示資料からも追加的な情報を収集しました。また、Marklinesからモデルレベルのディーゼル搭載率を抽出し、D&B HooversおよびDow Jones Factivaを活用してサプライヤー収益のクロスチェックを行いました。このリストは例示的なものであり、データ検証、前提条件、およびコンテキスト構築には他にも多くの情報源が活用されています。

市場規模推計と予測

トップダウンの需要再構築は、地域別のディーゼル車保有台数、新規生産台数、および廃車台数から始まり、エンジンあたりのグロープラグセット数を乗じ、平均交換サイクルに基づいてキャリブレーションされます。サプライヤーの出荷監査、一部の輸出入集計、およびサンプリングされたASP×数量チェックが、各更新時に一度だけ合計値を調整するボトムアップのアンカーとして機能します。モデル化される主要変数には、新規小型・大型車両におけるディーゼルシェア、グロープラグの平均寿命、コイル材料コスト指数、コールドスタート規制のタイムライン、およびセラミック対金属バリアントの比率が含まれます。2030年までの予測には多変量回帰を採用し、これらのドライバーを一人当たりGDPや貨物トンキロ成長などのマクロ指標と連動させ、専門家との協議を経て検証されたシナリオレンジを生成します。

データ検証と更新サイクル

すべてのイテレーションは、自動異常スキャン、シニアアナリストによるピアレビュー、および税関輸入額などの外部指標との差異追跡を経ます。レポートは年次で更新され、排出基準の変更、サプライヤー収益の大幅な予想外変動、または二桁台のディーゼル生産変動が発生した場合には中間更新が実施されます。公開前の最終確認により、クライアントが最新の見通しを受け取れるよう徹底しています。

Mordorの自動車用グロープラグベースラインが信頼性を持つ理由

企業が異なる製品スコープ、価格基準、および更新スケジュールを選択するため、公表数値はしばしば乖離します。Mordor Intelligenceによれば、予算や生産能力計画のベンチマークを行うユーザーにとって、これらの要素の明確化が決定的に重要です。

主なギャップ要因には、アフターマーケット数量が計上されているかどうか、スパークプラグの売上が合算されているか、ASPに使用される通貨年度の選択、および電気自動車目標が厳格化された際のディーゼルシェア予測の取り扱い方法が含まれます。当社の厳格なスコープ、年次更新、および透明性の高い変数セットにより、これらの歪みを低減しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 4.23 B(2025年) | Mordor Intelligence | - |

| USD 4.12 B(2025年) | Global Consultancy A | アフターマーケット数量を除外;2022年USD固定ベース |

| USD 4.53 B(2024年) | Industry Research Outlet B | グロープラグとスパークプラグの合算によりスコープが過大計上 |

| USD 3.36 B(2024年) | Trade Journal C | 数量再確認なしの表示価格換算 |

これらの比較は、スコープまたは価格ロジックが変化した場合に数値が変動することを示しています。検証可能なディーゼルフリート指標に基づき毎年更新されるMordorの方法論は、信頼性の高い数値を必要とする意思決定者にとって、バランスが取れた追跡可能な出発点を提供します。

レポートで回答される主要な質問

2026年の自動車用グロープラグ市場の規模はどのくらいですか?

自動車用グロープラグ市場は2026年にUSD 43.6億と評価されており、3.07% CAGRで2031年までに約USD 50.7億に達する軌道にあります。

グロープラグの需要をリードしている地域はどこですか?

アジア太平洋が2025年に36.08%の収益でリードしており、強力な商用車生産と排出規制の強化により年率3.35%で拡大しています。

セラミックグロープラグが注目を集めている理由は何ですか?

セラミック設計は2秒以内に1,300°Cに達し、ユーロ7冷間始動規制を満たし、金属バリアントの2倍のライフサイクルを提供することで、3.78% CAGRを促進しています。

アフターマーケットが占めるシェアはどのくらいですか?

アフターマーケットは2025年に収益の71.88%を占めており、車両フリートの老朽化と交換購入を簡素化するダイレクト・トゥ・コンシューマーeコマースチャネルの成長によるものです。

競合環境を支配している企業はどこですか?

NGK Spark Plug Co. Ltd.、Denso Corp.、およびBorgWarnerのBERU部門がグローバル収益の半分を共同で占めており、適度に集中した市場であることを示しています。

最終更新日: