ブラジル代替燃料車市場規模とシェア

市場概要

| 調査期間 | 2017 - 2029 |

|---|---|

| 予測データ期間 | 2025 - 2029 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 21.25 十億米ドル |

| 市場規模 (2029) | 38.12 十億米ドル |

| 成長率 (2025 - 2029) | 15.73% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジル代替燃料車市場分析

ブラジル代替燃料車市場規模は2025年に212億5,000万USDと推定され、予測期間(2025年〜2029年)においてCAGR 15.73%で成長し、2029年までに381億2,000万USDに達する見込みです。

ブラジルの代替燃料車産業は変革期を迎えており、国内製造能力とインフラ整備への大規模な投資が特徴となっています。2023年7月の画期的な動きとして、BYDがブラジルにアジア域外初の電気自動車工場を設立するためにBRL 30億の投資を発表し、電気自動車の製造拠点としてのブラジルの魅力が高まっていることを示しました。この投資は、電気・ハイブリッド車、電気バス・トラック用シャシー、リチウム加工に特化した3つの生産施設を包含しており、ブラジルをグローバルな電気自動車サプライチェーンにおける重要なプレーヤーとして位置づけています。戦略的な立地と豊富な天然資源により、ブラジルは地域製造拠点の設立を目指す国際的な自動車メーカーにとって、ますます魅力的な投資先となっています。

ブラジルの代替燃料車セクターの技術的な状況は急速に進化しており、メーカーは先進的な代替パワートレインソリューションと高度なバッテリー技術を導入しています。自動車メーカーは、現地の気候条件、道路インフラ、運転パターンに対応する機能を組み込み、ブラジル市場の条件と消費者の好みに特化した車両の開発にますます注力しています。業界では生産の現地化と技術適応への大きなシフトが見られ、複数のメーカーがブラジル市場向けのカスタマイズを行うための研究開発センターを設立しています。この現地化トレンドにより、より手頃で市場に適した代替燃料車の開発が進んでいます。

インフラ整備が重要な焦点領域として浮上しており、主要都市部における充電ネットワークの拡大において大きな進展が見られます。同国は充電インフラの整備において大きな前進を遂げており、2022年には約1,204.9か所の充電ステーションに達し、増加する電気自動車の普及を支える重要なマイルストーンとなっています。民間セクターのパートナーシップと政府の取り組みが、特に大都市圏や主要幹線道路沿いのインフラ拡大において重要な役割を果たしています。充電ステーションの戦略的な配置により、航続距離への不安が解消され、電気自動車の普及に対する消費者の信頼が高まっています。

製造エコシステムは、強固なサプライチェーンネットワークの出現により顕著な変革を経験しています。特にバッテリー生産と電動パワートレインシステムにおいて、現地部品製造能力が拡大しています。業界では国際的な技術プロバイダーと現地メーカーとの協力が増加しており、知識移転と技術的専門知識の育成が進んでいます。製造環境のこの進化は、ブラジル市場における代替燃料車の生産コスト削減とアクセシビリティ向上に貢献しています。現地サプライチェーンの発展は、中小企業がクリーンモビリティ産業に参加する新たな機会を創出し、イノベーションと競争を促進しています。

ブラジル代替燃料車市場のトレンドとインサイト

需要の増加と政府のインセンティブがブラジルの電気自動車市場を牽引

- ブラジルは自動車市場として大きな潜在力を持ち、南米の自動車産業はここ数年で大幅な成長を遂げています。近年、電気自動車への認識の高まり、環境への関心の増大、電気自動車普及に向けた政府の推進により、主に乗用車を中心とした電気自動車への需要が地域で増加しています。これらの要因が徐々に消費者を電気自動車へとシフトさせており、EVの販売台数は2021年から2022年にかけて増加しました。

- ブラジルは電気バスに対する潜在的な需要を持っており、同国はEVバッテリー開発に不可欠な大規模なニオブおよびリチウム埋蔵量を活用できる再生可能エネルギー発電の採用拡大に注力しています。さらに、2022年12月にはサンパウロがディーゼルバスの購入を禁止し、2024年末までに2,600台の電気バスを導入することを発表しました。他国における同様の要因が、予測期間中の車両電動化を促進すると見込まれています。

- ブラジルのEV市場拡大へのアプローチは、南米全体における輸送の電動化に向けたより大きな地域的動きを示しています。大陸全体の国々が同様のインセンティブを実施するにつれ、炭素排出量削減に向けた協調的な取り組みが明確になっています。これらの協調した努力は、EV販売の大幅な増加を促進し、南米における輸送のより環境に優しく持続可能な未来に貢献する可能性が高いです。ブラジルの取り組みが先導するこの地域的なダイナミズムは、資源活用、政策インセンティブ、技術革新を組み合わせた統合戦略が地球規模の環境課題に対処する可能性を示しています。

レポートに掲載されているその他の主要な業界トレンド

- ブラジルの人口は若い人口構成と文化的多様性に支えられて着実に増加しており、戦略的な計画立案が求められています

- 多様な輸出と国内消費に支えられたブラジルの経済回復は、テクノロジーやグリーンエネルギーなどのセクターにおける同国の野心を浮き彫りにしています

- ブラジルにおける車両購入のための消費者支出(CVP)は、2022年のUSD 1億3,030万から2023年にはUSD 1億4,100万に増加すると予測されており、自動車市場の回復を示しています

- ブラジルは長期的な成長と安定のために経済的課題を乗り越えながらインフレの安定化を目指しています

- ブラジルの自動車ローン金利は2022年に39.4%に急上昇し、経済状況へのブラジルの対応とインフレ、財政課題、貸出セクターの安定化に対処するための潜在的な戦略を反映しています

- 南米の主要プレーヤーであるブラジルのライドシェアセグメントは、障壁にもかかわらず回復力を示し、2022〜2023年に力強い回復が見込まれていました。都市化、技術の進歩、持続可能性への注力を主要な推進力として、市場は2024年から2030年にかけて着実な成長が見込まれています

- ブラジルのEV充電ステーションの急速な成長は、グリーンモビリティ環境における有望な転換を示しています

- ブラジルの電気自動車市場の台頭:バッテリーコストの低下と提携の重要性の高まり

- 2024年から2030年にかけてのブラジルの電動化の歩みは、当初は乗用車と小型商用車(LCV)の力強い普及が見込まれ、その後緩やかな減少が続く見通しです。ただし、中・大型トラックの予測は成長なしを示す一方、バスの軌跡はより多様で2024年にピークを迎えると予想されています

- ブラジルの中古車販売市場は経済的課題にもかかわらず着実な成長が見込まれています

- 世界的な原油価格の急激な上昇により、ブラジルの平均ガソリン価格は16.3%上昇しました

- 南米のハイブリッド・電気自動車生産では、ブラジルがシボレー、ホンダ、フォルクスワーゲンを主要貢献企業として首位に立ち、トヨタの生産台数も顕著に増加しています

セグメント分析:車両タイプ

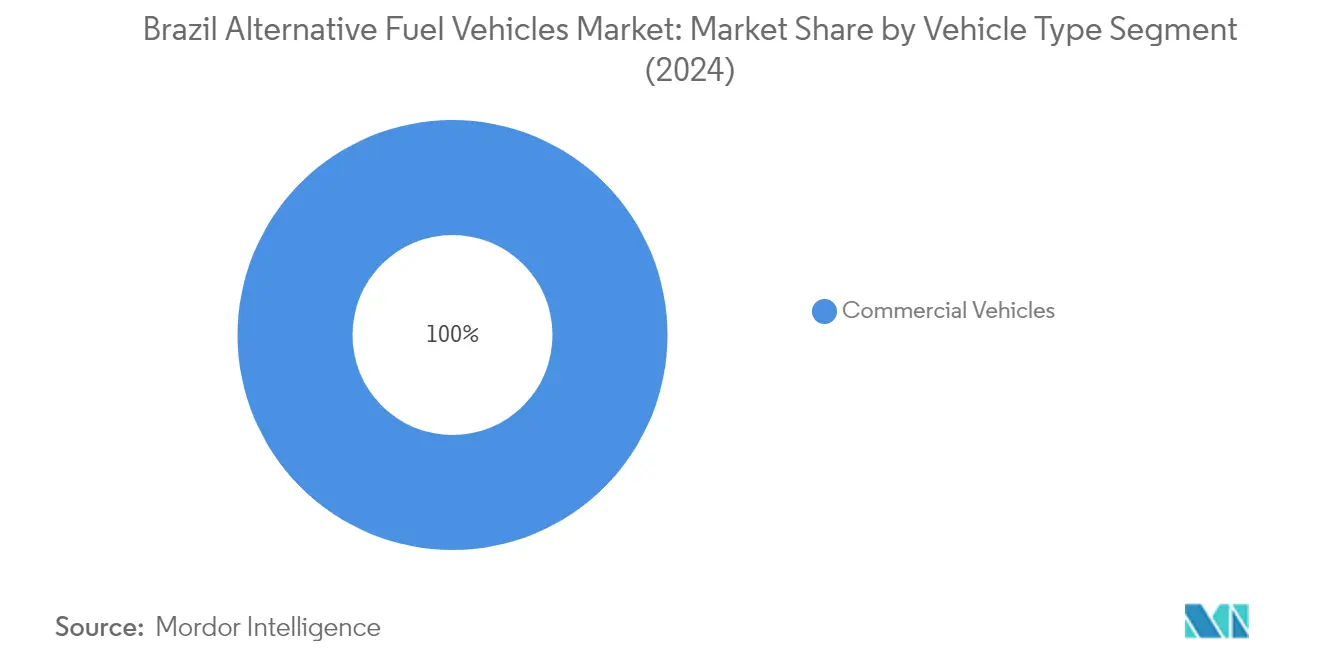

ブラジル代替燃料車市場における商用車セグメント

商用車はブラジル代替燃料車市場において引き続き優位を占めており、2024年には約100%の市場シェアを占めています。この圧倒的な優位性は、物流・輸送セクターからの旺盛な需要、クリーンエネルギー車両を促進する政府の取り組み、都市部における電気バスなどの電気自動車の採用増加など、複数の要因に起因しています。このセグメントの好調なパフォーマンスは、商用車専用に設計された充電インフラへの大規模な投資、フリートオペレーターの間での環境意識の高まり、長期的な運用・メンテナンスコストの面で従来のディーゼル車に対して代替燃料商用車が提供するコスト優位性によってさらに強化されています。

ブラジル代替燃料車市場における中型商用トラックセグメント

中型商用トラックセグメントは、ブラジル代替燃料車市場において顕著な成長勢いを示しており、2024〜2029年の間に約67%の成長が見込まれています。この例外的な成長軌跡は、都市化の進展、ラストマイル配送サービスへの需要増加、都市内物流向け電気自動車の採用拡大によって牽引されています。このセグメントの拡大は、バッテリー技術の進歩、車両航続距離と性能の向上、クリーン輸送ソリューションを促進する政府の支援政策によってさらに後押しされています。フリートオペレーターは、特にメンテナンスコストの削減と環境規制への適合という観点から、代替燃料中型トラックの運用上のメリットをますます認識しています。

車両タイプにおける残りのセグメント

ブラジル代替燃料車市場における乗用車セグメントは新興の機会を示しており、メーカーは消費者の好みに合わせた新しいハイブリッド車と電気モデルをますます投入しています。現在は商用車と比較して市場プレゼンスが小さいものの、充電インフラの拡大と消費者の認識向上に伴い、このセグメントは将来的な成長の可能性を示しています。二輪車セグメントは黎明期にあるものの、特に機動性とコスト効率が重要な考慮事項となる都市部において、電動バイクやスクーターの導入とともに徐々に注目を集めています。

セグメント分析:燃料カテゴリー

ブラジル代替燃料車市場におけるBEVセグメント

バッテリー電気自動車(BEV)はブラジルの代替燃料車市場において優位を占めており、2024年には約48%の市場シェアを占めています。このリーダーシップの地位は、バッテリー技術における大幅な技術的進歩、税制優遇措置や補助金を通じた広範な政府支援、環境の持続可能性に関する消費者意識の高まりによって牽引されています。このセグメントの好調なパフォーマンスは、都市部全体での充電インフラの拡大、バッテリーコストの低下、主要自動車メーカーからの新しいBEVモデルの投入によってさらに強化されています。さらに、ブラジルの再生可能エネルギー源へのコミットメントはBEVの環境上のメリットを補完しており、環境意識の高い消費者や企業にとってますます魅力的な選択肢となっています。

ブラジル代替燃料車市場におけるFCEVセグメント

燃料電池車(FCEV)セグメントはブラジルの代替燃料車市場において最も急成長するカテゴリーとして台頭しており、2024年から2029年にかけて約28%の成長が見込まれています。この顕著な成長軌跡は、水素インフラへの投資増加と、持続可能な燃料源としてのグリーン水素開発に向けた政府の戦略的注力によって支えられています。このセグメントの拡大は、燃料電池技術の技術的進歩、効率の向上、コスト削減によってさらに加速されています。ブラジルの豊富な再生可能エネルギー資源は、グリーン水素を生産するユニークな機会を提供しており、FCEVを商用・乗用車の両方の用途において実行可能なソリューションとして位置づけています。

燃料カテゴリーにおける残りのセグメント

ブラジルの代替燃料車市場における残りのセグメントには、ハイブリッド車(HEV)とプラグインハイブリッド電気自動車(PHEV)が含まれており、いずれも持続可能なモビリティへの移行において重要な役割を果たしています。HEVは実用的なブリッジ技術として機能し、純粋な電気自動車に伴う航続距離への不安なしに燃費効率の向上を提供します。一方、PHEVは電気と従来のパワートレインの両方の柔軟性を提供し、環境意識と実用的な運転ニーズのバランスを求める消費者にとって特に魅力的です。これらのセグメントは、技術の進歩と各種メーカーからのモデルラインナップの拡大とともに進化し続けています。

競合環境

ブラジル代替燃料車市場のトップ企業

ブラジルの代替燃料車市場は、主要プレーヤー間での激しいイノベーションと戦略的拡大活動が特徴となっています。各社は先進的な電気自動車およびハイブリッド車のパワートレインの開発に注力しながら、コスト削減と市場アクセシビリティ向上のために現地製造能力を同時に拡大しています。製品ポートフォリオは、コンパクトカーからSUV、商用車まで、さまざまな車両セグメントにわたる新しい電気・ハイブリッドモデルで多様化されています。柔軟な生産システムと市場需要への迅速な対応によって運用上の機動性が示されており、メーカーはサプライチェーンの現地化をますます進めています。充電インフラ整備やバッテリー技術における現地事業体との戦略的パートナーシップがますます一般的になっています。各社はまた、ブラジル国内の研究開発施設に多額の投資を行っており、市場固有のソリューション開発の重要性を強調しながら、市場プレゼンスと顧客サービス能力を強化するためのディーラーネットワークの拡大を進めています。

グローバル自動車大手が市場を支配

ブラジルの代替燃料車市場は、技術的専門知識とブランド認知度を巧みに活用した確立されたグローバル自動車メーカーが支配する比較的集中した構造を示しています。特に欧州とアジアからのこれらの多国籍プレーヤーは、グローバルサプライチェーンの優位性を維持しながら、強固な現地製造拠点を確立しています。市場はプレミアムセグメントと大衆市場セグメントの間に明確な区別が見られ、異なるプレーヤーがそれぞれのニッチに注力しながら電気自動車のラインナップを徐々に拡大しています。現地パートナーシップと合弁事業は、特に充電インフラの整備と生産の現地化において、市場参入と拡大においてますます重要になっています。

市場では、特に技術共有とインフラ整備における戦略的パートナーシップと協力を通じた統合が進んでいます。合併・買収はそれほど一般的ではありませんが、各社は開発コストの分担と市場参入障壁の低減のために戦略的提携を形成しています。中国の国有企業の存在感が高まっており、積極的な価格戦略と先進的な技術提供を通じて市場競争に新たなダイナミクスをもたらしています。伝統的な自動車コングロマリットは、現地生産能力への投資を行いながら、確立されたディーラーネットワークとブランドロイヤルティを活用することで対応しています。

イノベーションと現地化が将来の成功を牽引

既存プレーヤーが市場シェアを維持・拡大するためには、技術革新と現地市場適応を組み合わせた多面的なアプローチが不可欠です。各社は、現地製造と調達を通じた競争力のある価格設定を維持しながら、ブラジルの条件と消費者の好みに特化した製品の開発に注力する必要があります。インフラ整備のための政府機関や現地パートナーとの強固な関係構築がますます重要になっています。包括的なアフターサービスネットワークを提供し、デジタルチャネルを通じた強力なブランドプレゼンスを維持する能力が成功の鍵となります。各社はまた、変化する市場需要に適応できる柔軟な生産システムを開発しながら、持続可能性へのコミットメントを示し、ブラジルの環境政策に沿った取り組みを行う必要があります。

市場での地位確立を目指す新興プレーヤーは、特定の市場ニッチを特定・活用しながら、強固な現地パートナーシップを構築することに注力する必要があります。成功は、革新的なファイナンスソリューションを提供し、現地の要件を満たすコスト効率の高い製品を開発する能力にかかっています。規制環境は持続可能な車両とクリーンモビリティに対してより支援的になると予想されており、先進的な技術ソリューションを持つ新規参入者に機会を創出しています。各社はまた、フリート販売とライドシェアサービスの重要性の高まりを考慮しながら、潜在的なサプライチェーンの課題に対処するための戦略を策定する必要があります。現地のステークホルダーとの強固な関係構築と現地人材育成への投資が、市場での長期的な成功に不可欠となります。

ブラジル代替燃料車産業リーダー

Anhui Jianghuai Automobile (JAC)

Bayerische Motoren Werke AG

BYD Auto Co. Ltd.

Nissan Motor Co. Ltd.

Renault do Brasil S/A

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年8月:BYDは新型フル電動BYD SEALのDセグメントセダンを欧州の消費者に発表しました。BYD SEALの納車は2023年第4四半期に開始され、価格が発表されました。

- 2023年8月:トヨタ・アルゼンチンは、2024年にサラテの工場でハイエースの生産を開始するにあたり、複数の顧客の特定のニーズに合わせた車両の設計・製造を担当するコンバージョン部門の使命を引き続き拡大していくと発表しました。

- 2023年8月:BYDはIAA モビリティ 2023において6台の電気自動車と新技術の展示を行いました。同社の高級サブブランドであるDENZAが初めて欧州の観客に披露されました。

ブラジル代替燃料車市場レポートの範囲

商用車、乗用車、二輪車が車両タイプ別セグメントとしてカバーされています。BEV、FCEV、HEV、PHEVが燃料カテゴリー別セグメントとしてカバーされています。| 商用車 | バス |

| 大型商用トラック | |

| 小型商用ピックアップトラック | |

| 小型商用バン | |

| 中型商用トラック | |

| 乗用車 | |

| 二輪車 |

| BEV |

| FCEV |

| HEV |

| PHEV |

| 車両タイプ | 商用車 | バス |

| 大型商用トラック | ||

| 小型商用ピックアップトラック | ||

| 小型商用バン | ||

| 中型商用トラック | ||

| 乗用車 | ||

| 二輪車 | ||

| 燃料カテゴリー | BEV | |

| FCEV | ||

| HEV | ||

| PHEV |

市場の定義

- 車両タイプ - このカテゴリーには乗用車、商用車、二輪車が含まれます。

- 車両ボディタイプ - 乗用車については、ハッチバック、セダン、スポーツユーティリティビークル、多目的車が含まれます。商用車については、小型商用ピックアップトラック、小型商用バン、中型商用トラック、大型商用トラック、中・大型バスが含まれます。二輪車については、スクーターとオートバイが含まれます。

- 燃料カテゴリー - このカテゴリーは、HEV(ハイブリッド電気自動車)、PHEV(プラグインハイブリッド電気自動車)、BEV(バッテリー電気自動車)、FCEV(燃料電池電気自動車)など、さまざまな種類を含む電気推進システムのみをカバーしています。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電動モーターを使用する車両。乗用車、バス、トラックを含みます。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進のためにバッテリーとモーターに完全に依存しています。車両内のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVは内燃機関(ICE)を持たないため、無公害です。従来の燃料エンジンと比較して、運用コストが低く、エンジン騒音が少ないという特徴があります。ただし、同等のガソリン車モデルと比較して航続距離が短く、価格が高いという課題があります。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的に完全電気自動車とプラグインハイブリッドの両方を含みます。 |

| プラグインハイブリッドEV | 内燃機関(ICE)または電動モーターのいずれかで動力を得ることができる車両。通常のハイブリッドEVとは異なり、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が行われるエンジン。通常、ガソリン/ペトロールまたはディーゼルで動作します。 |

| ハイブリッドEV | バッテリーに蓄えられたエネルギーを使用する1つ以上の電動モーターと組み合わせた内燃機関(ICE)によって動力を得る車両。これらは車両が減速または停止する際に車両の運動量(運動エネルギー)を電力に変換してバッテリーを継続的に充電します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| 商用車 | 商用車は、人または物品の輸送のために設計された動力付き道路車両です。このカテゴリーには小型商用車(LCV)と中・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は電動モーターまたはエンジン駆動の4輪以上を持つ車両です。これらの車両は旅客輸送に使用され、運転席に加えて最大8席を備えています。 |

| 小型商用車 | 6,000ポンド未満(クラス1)および6,001〜10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| 中・大型トラック(M&HDT) | 10,001〜14,000ポンド(クラス3)、14,001〜16,000ポンド(クラス4)、16,001〜19,500ポンド(クラス5)、19,501〜26,000ポンド(クラス6)、26,001〜33,000ポンド(クラス7)、33,001ポンド超(クラス8)の範囲の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | ディーゼルを主燃料として使用する車両が含まれます。ディーゼルエンジン車は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | ガソリン/ペトロールを主燃料として使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室に噴射され、空気と混合され、点火プラグの火花によって空気/燃料混合物が点火されます。 |

| LPG | LPGを主燃料として使用する車両が含まれます。専用LPG車とバイフューエルLPG車の両方が調査の範囲に含まれます。 |

| CNG | CNGを主燃料として使用する車両が含まれます。これらは火花点火式内燃機関を持つガソリン動力車と同様に動作する車両です。 |

| HEV | 推進の主要エネルギー源としてバッテリーと内燃機関(ICE)を使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)をバッテリーを充電する電力に変換します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーとICEの両方によって動力を得ます。バッテリーはICEを使用した回生制動または外部充電源への接続のいずれかによって充電することができます。PHEVはBEVよりも航続距離が長いですが、比較的環境への配慮は劣ります。 |

| ハッチバック | 後端にハッチ型ドアが設けられたコンパクトサイズの乗用車です。 |

| セダン | 通常2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | SUVとして広く知られるこれらの車は四輪駆動を備え、通常は地上高が高いです。これらの車はオフロード車としても使用できます。 |

| MPV | 多目的車(ミニバンとも呼ばれる)は、より多くの乗客を運ぶために設計されています。5〜7人を乗せることができ、荷物スペースも備えています。通常、より広い頭上空間と乗降のしやすさを提供するために平均的なファミリーセダンよりも背が高く、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および台数ベースで提供されています。市場収益は、販売台数にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推定にあたっては、平均インフレ率、市場需要の変化、製造コスト、技術的進歩、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、さまざまな階層と職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。