自動車衝突修理市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

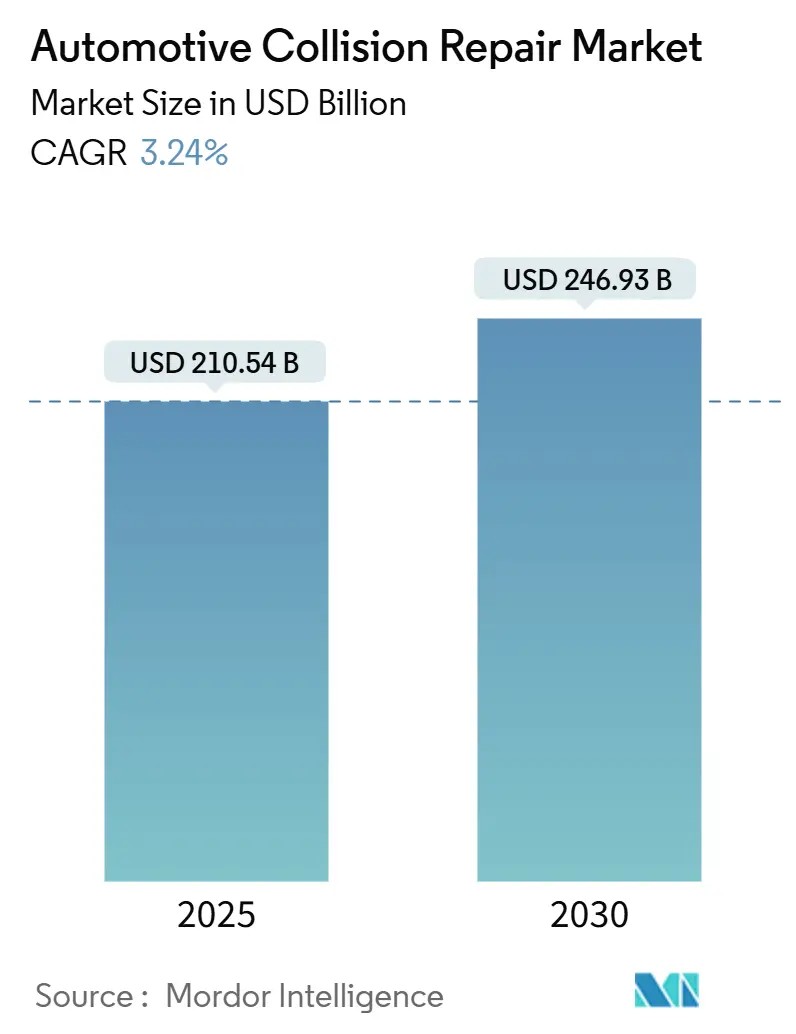

| 市場規模 (2025) | 210.54 十億米ドル |

| 市場規模 (2030) | 246.93 十億米ドル |

| 成長率 (2025 - 2030) | 3.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車衝突修理市場分析

自動車衝突修理市場は2025年に2,105億4,000万米ドルに達し、CAGRが3.24%で2030年までに2,469億3,000万米ドルに拡大すると予測されています。自動車衝突修理市場の規模は、より頻繁な整備を必要とする老朽化した車両フリート、先進運転支援システム(ADAS)の急速な普及、および新たな材料の組み合わせと修理プロトコルをもたらす電気自動車の普及拡大によって支えられています。このセグメントは歴史的に機械的なパネル修正と再塗装に依存していましたが、現在はセンサーキャリブレーション、バッテリー安全対応の構造作業、およびデジタルワークフロー統合を中心に展開されています。ADASおよび高電圧の資格を持つ技術者はプレミアム賃金を要求し、複数拠点事業者(MSO)が規模の経済を追求して統合を進めています。同時に、揮発性有機化合物(VOC)規制の強化と廃棄物管理規則がコンプライアンスコストを引き上げ、資本力のある大規模施設に有利な参入障壁を生み出しています。保険会社はますますデータ豊富なダイレクトリペアプログラムへ契約者を誘導しており、修理店は取扱量を維持するために自動化された部品調達とリアルタイム顧客コミュニケーションプラットフォームへの投資を迫られています。

主要レポートのポイント

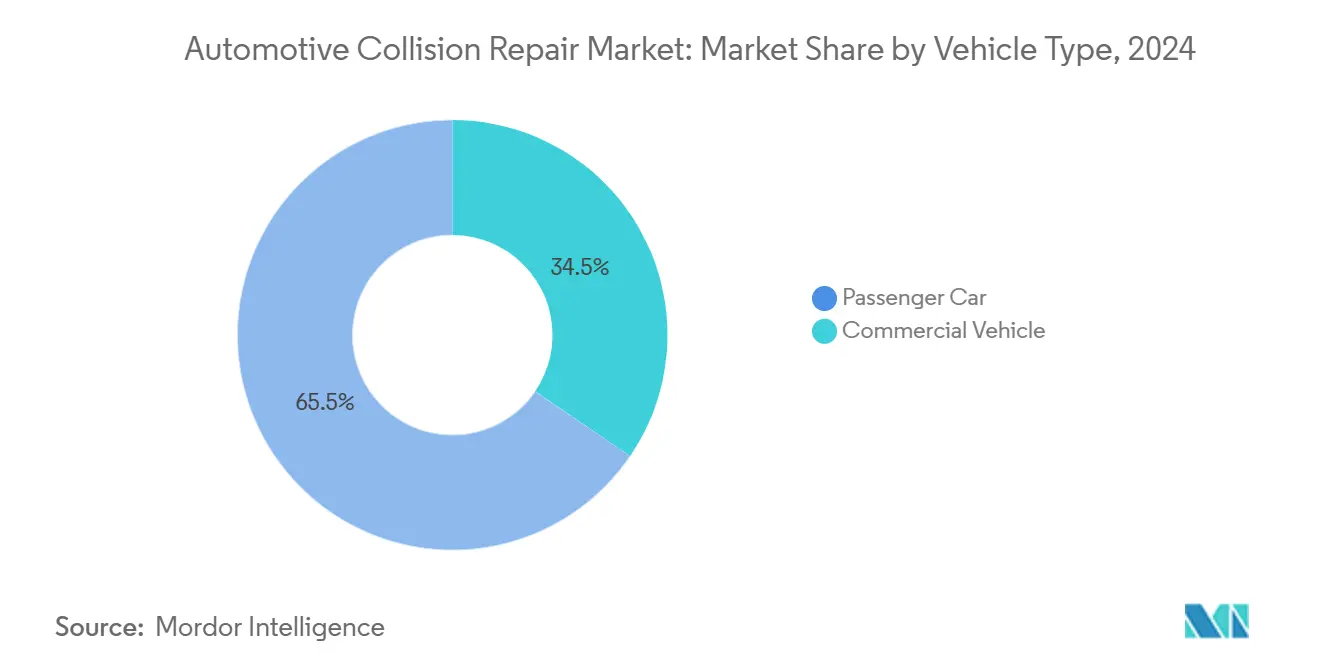

- 車両タイプ別では、乗用車が2024年の自動車衝突修理市場シェアの65.49%を占めてトップとなり、商用車は2030年までに6.95%のCAGRを記録する見込みです。

- 製品別では、塗料およびコーティングが2024年の自動車衝突修理市場規模の38.89%を占め、ガラス製品は2030年までに7.08%のCAGRで成長すると予測されています。

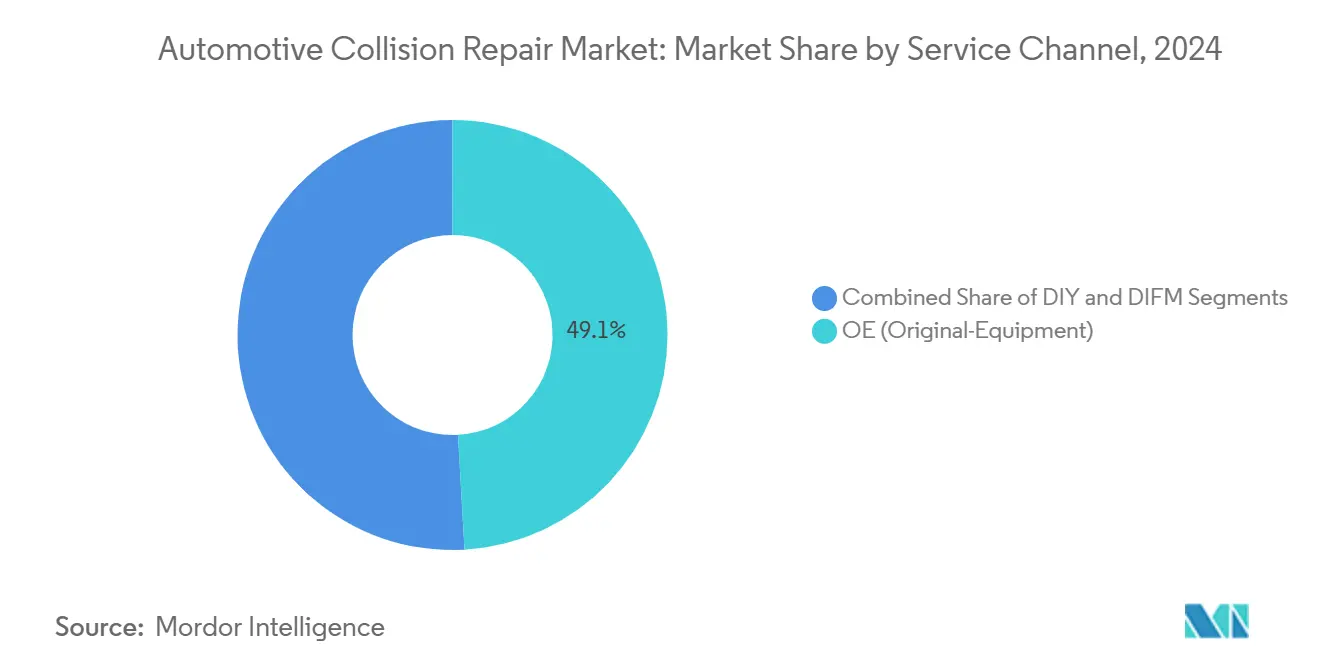

- サービスチャネル別では、OE認定拠点が2024年に49.12%の収益を占め、DIFM施設が2030年までに最速の6.54%のCAGRを記録する見込みです。

- 損傷タイプ別では、外装・塗装作業が2024年の修理件数の42.98%を占めましたが、ガラスおよびADASキャリブレーション作業は同期間に9.41%のCAGRで増加すると予測されています。

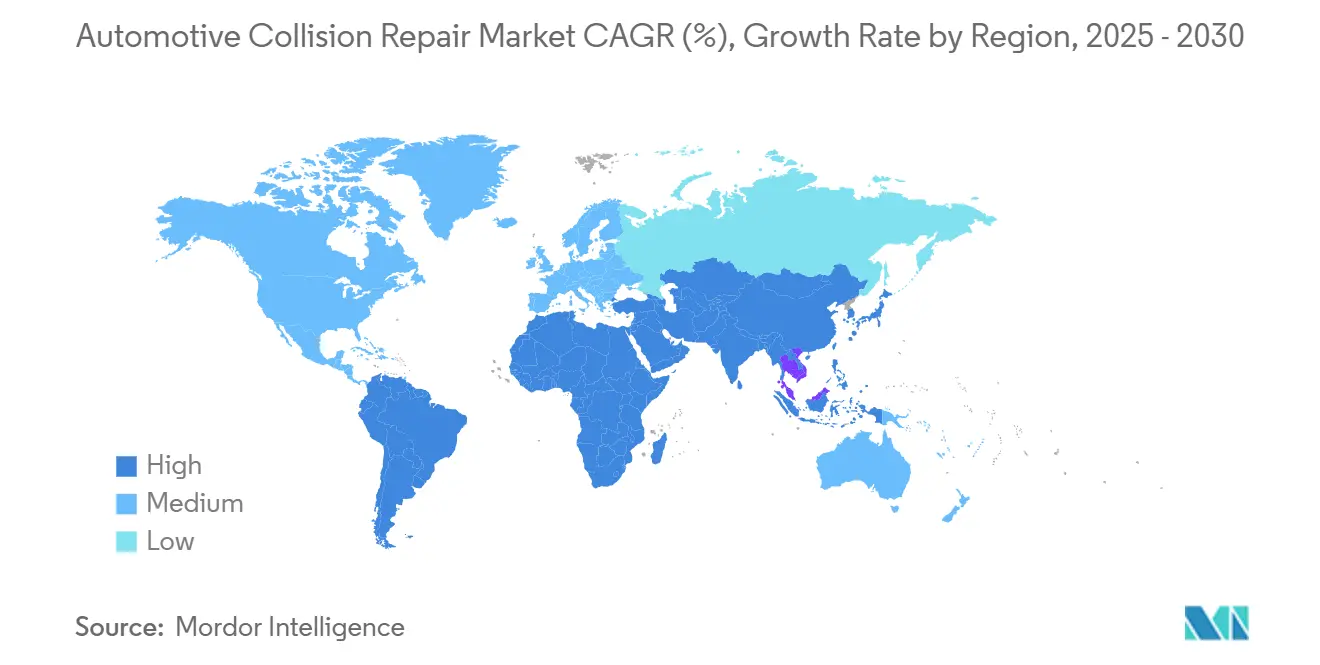

- 地域別では、欧州が2024年の収益の32.75%を占め、アジア太平洋地域が2030年までに最高の7.67%のCAGRで成長する見込みです。

市場動向とインサイト

自動車衝突修理市場のドライバー影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ADASセンサーキャリブレーション需要 | +1.8% | 北米と欧州が採用をリードする世界規模 | 中期(2〜4年) |

| MSO統合 | +0.9% | 北米が中核、欧州およびアジア太平洋地域へ拡大 | 長期(4年以上) |

| 専門修理需要 | +0.7% | 世界規模、電気自動車普及市場に集中 | 長期(4年以上) |

| OEM認定修理ネットワーク | +0.6% | アジア太平洋地域、中東、南米 | 中期(2〜4年) |

| 自動車保険デジタルクレーム | +0.5% | 成熟市場がリードする世界規模 | 短期(2年以内) |

| 車両の老朽化と事故頻度 | +0.4% | 特に先進国市場を含む世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ADASセンサーキャリブレーション需要の急増

フロントガラスやバンパー作業後の必須再キャリブレーションにより、衝突修理は精密電子サービスへと変容しています。オーストラリア、欧州、北米の業界団体が詳細なキャリブレーションプロトコルを公表し、設備投資を引き上げ、修理店を認定プログラムへと誘導しています[1]「ADASキャリブレーションガイドライン」、オーストラリア自動車アフターマーケット協会、AAAA.COM.AU。ADAS作業は従来のパネル交換よりも請求可能時間が長く、手順を習得した施設は利益率を向上させることができます。部品メーカーは現在、工場でカメラブラケットを事前調整していますが、わずかな取り付け誤差により店内での確認作業が依然として必要であり、サービス収益が維持されています。多機能キャリブレーション機器の供給制約が作業完了を遅らせることがあり、設備投資を共有できる複数ベイのMSOの価値提案を強化しています。

プライベートエクイティが推進するMSO統合

金融スポンサーは、非裁量的需要と分散した所有構造を理由に自動車衝突修理市場を好んでいます。拠点の統合により、塗料調達、労働スケジューリング、およびクレームデータ統合における規模の経済が実現します。統合事業者は集中型トレーニングアカデミーを展開し、技術者のスキルアップを加速させ、労働力不足を緩和しています。統合管理システムが主要業績評価指標をリアルタイムで追跡し、サイクルタイムを短縮して保険会社の満足度を向上させています。単一拠点の修理店の評価倍率が低下する中、オーナーが事業から引退し、技術投資よりも現金での売却を好むため、買収パイプラインは堅調を維持しています。

軽量電気自動車材料が必要とする専門修理

バッテリー電気自動車は、エネルギー吸収と耐熱性においてスチールとは異なるアルミニウム、カーボンファイバー、および工業用熱可塑性プラスチックを使用しています。アメリカ化学評議会は、接着剤接合とリベット接合のハイブリッドが多くのモデルで従来のMIG溶接に取って代わり、技術者がメーカー固有の資格を取得することを余儀なくされていると指摘しています[2]「先進材料が電気自動車のイノベーションを推進する」、アメリカ化学評議会、AMERICANCHEMISTRY.COM。不適切な修理は電食またはバッテリーパックの熱伝達問題を引き起こし、責任リスクを高めます。修理業者は空気中の導電性粉塵を避けるために新しい排気システムを購入し、絶縁工具プロトコルを適用しています。先行採用者はダウンタイムを最小化しようとするフリートに対して電気自動車対応の資格を宣伝し、収益性の高いニッチ市場を獲得しています。

新興市場におけるOEM認定ネットワークの拡大

自動車メーカーは認定スキームをブランド保護ツールおよびアフターマーケット収益源として位置づけています。参加には設備購入、年次監査、および純正部品の使用が必要であり、事実上の排他性を生み出しています。インドネシアおよびペルシャ湾岸諸国では、ディーラー付属のボディショップがブランドカバレッジ目標を達成するためにサテライト拠点を拡大しています。認定サインは修理の信頼性について保険会社を安心させ、高損害額の案件を承認拠点へと誘導しています。しかし、厳格な基準は損益分岐点の閾値を引き上げ、非提携の独立系業者をフルフレーム作業ではなく部品や外装ニッチへと向かわせています。

自動車衝突修理市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 衝突修理技術者の不足 | -0.8% | 先進国市場で深刻な世界規模 | 長期(4年以上) |

| VOCおよび廃棄物処理規制 | -0.6% | 北米と欧州、世界規模に拡大中 | 中期(2〜4年) |

| 衝突率の低下 | -0.4% | ADAS普及率の高い先進国市場 | 長期(4年以上) |

| 「全損」設計経済学 | -0.3% | OEM戦略によって異なる世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

認定衝突修理技術者の世界的不足

ベビーブーマー世代の退職と、この職業が低技術であるという認識が職業訓練プログラムへの入学者数を抑制しています。全米自動車サービス優秀機関は、賃金水準が上昇しているにもかかわらず、2024年に試験登録者数が減少したと報告しています[3]「認定トレンド2024」、全米自動車サービス優秀機関、ASE.COM。修理店は入社ボーナスや授業料補助を通じて人材を争奪していますが、ADASおよび電気自動車のスキルセットは多くの候補者が敬遠する追加の座学時間を必要とします。労働力不足はサイクルタイムを長引かせ、保険会社を苛立たせ、社内アカデミーを持つネットワークへ仕事を流しています。自動化は塗料混合や部品物流に限定されており、パネルや電気系統の実作業には依然として熟練した人材が必要です。

コーティングに関する厳格なVOCおよび廃棄物処理規制

米国環境保護庁は、低VOC配合、専用フィルタリング、および溶剤の揺りかごから墓場までの追跡を義務付ける有害大気汚染物質に関する国家排出基準規則を施行しています[4]「衝突修理—有害大気汚染物質に関する国家排出基準要件」、環境保護庁、EPA.GOV。水性塗料はコンプライアンスを改善しますが、多大なコストがかかるブース湿度制御の改修が必要です。小規模な独立系業者はその費用を回収するのに苦労しており、統合が加速しています。カリフォルニア州とドイツの検査官は違反施設に重い罰金を科し、施設に設備のアップグレードまたは塗装の外注を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

自動車衝突修理市場セグメント分析

車両タイプ別:

商用フリートが電動化を牽引乗用車は2024年に65.49%のシェアを保持して自動車衝突修理市場をリードし、商用車は乗用車より小さいシェアを保持しながら2030年までに6.95%のCAGRを記録すると予測されています。商用事業者はデータ主導の交換スケジュールを運用し、ルートの予測可能性が固定充電パターンに適しているため、電動バンをより速く採用しています。修理店にとって、フリート契約は繰り返しの取扱量を保証しますが、迅速なターンアラウンドと電気自動車トレーニングが必要です。都市部での小包および食料品配達が増加するにつれ、商用セグメントの自動車衝突修理市場規模は拡大し続けるでしょう。フリート保険会社はすべての構造修理後にADAS機能チェックを要求し、キャリブレーション収益を追加しています。乗用車は自動車衝突修理市場の中核であり続けますが、ADASが軽微な衝撃の頻度を減少させるにつれて成長は緩やかになります。

自動車衝突修理市場の商用ニッチは、衝突後すぐに故障コードを通知するOEMテレマティクスの恩恵を受け、修理前の部品発注を可能にしています。無線診断を取り込める修理店は優先ベンダーの地位を確保します。軽量バンはますます分割不可能な一体鋳造を採用しており、重大な損傷はボディ全体の交換または全損へと向かっています。それでも、タイヤとホイールの事故により定常的な作業が流入し続けています。中型トラックは依然として修理しやすいラダーフレームを使用しており、重量引張システムを備えた施設に安定した構造作業を提供しています。

製品別:

ガラスセグメントがセンサー統合を活用塗料およびコーティングは2024年の自動車衝突修理市場規模の支配的な38.89%のシェアを維持しましたが、カメラ、LiDARウィンドウ、ヘッドアップディスプレイがフロントガラスに組み込まれるにつれ、ガラス製品は7.08%のCAGRが予測されています。ADASキャリブレーションはガラスの平均請求額を大幅に引き上げており、保険会社はますますガラスとキャリブレーションの承認を単一のクレームにまとめ、アップセルの会話を容易にしています。自動車衝突修理市場シェアは、セットアップを効率化するために交換パネルに直接キャリブレーションターゲットを埋め込むガラス供給業者へとシフトしています。

構造用接着剤、シームシーラー、プラスチック修理スティックは、マルチマテリアルボディと連動して中一桁台の成長を記録しています。コーティングの革新者は、規制に先んじるためにVOCが1リットルあたり250グラム未満の超高固形分クリアを推進しています。しかし、ガラスは音響合わせガラスサイドライト、太陽光遮蔽中間ラミネート、および撥水コーティングで注目を集めています。循環経済のパイロットプログラムが破砕されたフロントガラスをグラスウール断熱材にリサイクルし、サステナビリティの信頼性を高めています。

サービスチャネル別:

OEネットワークが優位を維持OE認定センターは、独自の修理データ、部品供給保証、およびブランドアライメントへの消費者の信頼を活用することで、2024年の収益の49.12%を維持しました。保険会社は、修理の完全性が責任を軽減する高価値車両においてこれらの拠点を好んでいます。6.54%のCAGRでのDIFMの急増は、車両システムがDIYのスキルセットを超えるにつれて、消費者が利便性のために対価を支払う意欲を示しています。衝突専門修理店は依然として存続可能ですが、機械とボディを組み合わせたフランチャイズがワンストップサービスによってシェアを獲得しています。

自動車衝突修理市場はOE参加者に対して大量部品購入のプログラムリベートを提供し、高い間接費を相殺しています。ネットワーク基準は技術者の継続教育を要求し、一貫した品質で顧客に利益をもたらしています。独立した固定拠点の修理店は、工場スキャンツールへの依存度が低い外装クイックターン作業やビンテージモデルの修復に特化することで適応しています。モバイルガラスおよびペイントレスデントリペア事業者は選択的な作業を獲得しますが、構造および電子作業は実店舗の同業者に委ねています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

損傷タイプ別:

ADASキャリブレーションがプレミアム価格を実現外装・塗装作業は2024年の取扱量の42.98%を占めましたが、ガラスおよびセンサーキャリブレーション部門は9.41%のCAGRで増加しており、労働集約的な研磨からデータ中心の診断へのシフトを示しています。キャリブレーションによって生み出される自動車衝突修理市場規模はすでに多くの従来のサブセグメントを超えており、レベル2以上の自律走行が普及するにつれて倍増するでしょう。自動車衝突修理市場シェアの獲得は、ISO認定キャリブレーションベイとブランドライセンス工具を持つ修理店へと傾いています。

電気自動車が分割交換を複雑にする大型鋳造を使用しているため、構造用アルミニウムの修理は依然として重要です。プレミアムモデルのカーボンファイバーパネルは真空補助樹脂接合を必要とし、これも収益性の高い専門分野です。エアバッグ展開による内部電子損傷は、シートベルトプリテンショナー交換とコンソール配線における二次的な作業を生み出しています。電子機器とボディワークの融合が歴史的な職種の境界を曖昧にし、クロストレーニングを受けた技術者を有利にしています。

地域分析

ドイツおよびイギリスの自動車衝突修理市場

欧州は2024年の自動車衝突修理市場において32.75%のシェアを占め、衝突頻度の低下傾向を背景に2030年までに緩やかな3.6%のCAGRを記録すると予測されている。厳格な型式認定法により、軽微な構造作業後でもキャリブレーションが義務付けられており、手順数が増加することで数量減少を部分的に相殺している。低VOC塗料に関する規制上の重点施策が、水性システムおよび赤外線硬化の早期導入を促進している。ドイツの深いOEMサプライチェーンは純正部品へのアクセスを容易にしている一方、南部市場ではリードタイムが長くなりサイクル期間が延長している。Brexit関連の税関検が引き続き英国の部品流通を複雑化させており、流通業者はショックを緩和するために欧州大陸の倉庫を拡充している。

アジア太平洋地域の自動車衝突修理市場

アジア太平洋地域は最も成長が速い地域であり、7.67%のCAGRで拡大している。中国における電気自動車シェアの上昇は、バッテリー絶縁ツールおよび消火設備への多額の投資を余儀なくされる独立系修理業者にとって複雑性を増している。インドは新車販売および機械的故障が生じやすい老朽化した低価格帯の車両群を背景に、二桁台の数量成長を示している。日本の高度な半導体搭載量は高いキャリブレーション基準を設定しており、保険会社はLiDARセンサーの衝突後健全性チェックに対する保険金支払いをいち早く開始している。タイおよびベトナムの政府運営の職業訓練校が自動車メーカーと連携して技術者を認定し、技能格差を縮小している。

北米およびメキシコの自動車衝突修理市場

北米はADASベイおよび統合見積もりプラットフォームへのMSOの設備投資に支えられ、安定した4.2%のCAGRを達成している。米国の保険会社は写真見積もりの活用を拡大し、クレーム発生から数時間以内に車両を提携ネットワークへ誘導している。カナダの修理店は為替レートに起因する部品裁定取引の恩恵を受けているが、ガラスおよびアライメント収益を押し上げる厳しい冬季損傷プロファイルに直面している。メキシコでは、組立工場近辺でブランド残存価値を保護するための認定ネットワークを求める欧州OEMからの関心が高まっているが、規制監督の相違が認定取得上の課題を生じさせている。

競合状況

自動車衝突修理市場は分散した特性を示しており、技術展開と運営効率においてスケールメリットがますます重要になるにつれ、統合の機会が生まれています。部品流通と修理のハイブリッドであるLKQ Corporationは垂直統合を活用して部品のリードタイムを短縮しています。Caliber Collisionがこれに続き、技術者の配置を自動化してベイの稼働率を均衡させる独自のワークフローソフトウェアを活用しています。塗料メーカーのPPG Industries、BASF、およびAxaltaは、最も厳格な法域に準拠した色合わせアルゴリズムと低VOCクリアコートで競争しています。

競争上の優先事項は、ADASキャリブレーション能力、電気自動車バッテリー絶縁対応、およびリアルタイムコミュニケーションプラットフォームを中心に展開しています。先行者はVINデコードとライブ部品在庫状況を組み合わせたクラウドベースの在庫システムを展開し、補足請求を削減しています。センサーマッピングと動的キャリブレーションに関する知的財産の申請が加速しており、純粋な機械的技術からソフトウェアを基盤とした差別化へのシフトを強調しています。コーティング供給業者とワークフロープラットフォーム開発者の戦略的提携は、配合データを修理計画に直接組み込み、準備時間を大幅に短縮することを目指しています。

プライベートエクイティの活動は、投資家がロールアップシナジーを追求するにつれて急増しており、優良なMSOは塗料と部品の売上原価を4〜6ポイント削減する購買力を引き出しています。小規模な独立系業者は、供給割引のためにフランチャイズバナーに加盟するか、超ローカルな関係に集中するかのいずれかを選択しています。電気自動車専門の修理フランチャイズが大都市圏に登場し始め、メーカー承認のバッテリー安全処理と非侵襲的なデントリムーバルを宣伝しています。一方、保険会社はサイクルタイムとスキャンレポートの閾値を満たす修理店に報酬を与えるパフォーマンスベースの補償をひそかに試験運用しており、データ豊富な事業者の利点を強化しています。

自動車衝突修理業界のリーダー

LKQ Corporation

Caliber Collision

PPG Industries

BASF SE

Axalta Coating Systems

- *免責事項:主要選手の並び順不同

本レポートで取り上げた自動車衝突修理市場の企業

- Caliber Collision

- Boyd Group/Gerber Collision & Glass

- Crash Champions

- Classic Collision

- Joe Hudson’s Collision Centers

- CollisionRight

- CARSTAR

- Maaco

- Fix Network

- Belron

- Steer Automotive Group

- Solus Accident Repair Centres

- AMA Group

- AutoNation Collision Centers

- LKQ Corporation

- PPG Industries

- BASF Coatings

- Axalta Coating Systems

- AkzoNobel

- 3M Automotive Aftermarket Division

自動車衝突修理市場における最近の業界動向

- 2025年6月:BASF Coatingsとトヨタモーターヨーロッパが、欧州におけるトヨタおよびレクサスのボディ&ペイントプログラムを開発するための複数年契約を締結しました。

- 2025年5月:KineticがChilton Auto Bodyと協力し、サンフランシスコベイエリアにサービスを提供するデジタル修理ハブを立ち上げました。

- 2025年5月:PPGが米国の大量衝突修理センター向けにDELTRON NXT DC7020プレミアムグラマースピードクリアコートを発売しました。

世界の自動車衝突修理市場レポートの範囲

セグメンテーションの概要

| 乗用車 |

| 商用車 |

| 塗料およびコーティング |

| 消耗品 |

| スペアパーツ |

| ガラス |

| その他の製品 |

| DIY |

| DIFM |

| OE |

| 構造修理 |

| 外装・塗装 |

| ガラスおよびADASキャリブレーション |

| 北米 | 米国 |

| カナダ | |

| 北米のその他の地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他の地域 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州のその他の地域 | |

| アジア太平洋地域 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋地域のその他の地域 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東およびアフリカのその他の地域 |

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 製品別 | 塗料およびコーティング | |

| 消耗品 | ||

| スペアパーツ | ||

| ガラス | ||

| その他の製品 | ||

| サービスチャネル別 | DIY | |

| DIFM | ||

| OE | ||

| 損傷タイプ別 | 構造修理 | |

| 外装・塗装 | ||

| ガラスおよびADASキャリブレーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米のその他の地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他の地域 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州のその他の地域 | ||

| アジア太平洋地域 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋地域のその他の地域 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東およびアフリカのその他の地域 | ||

レポートで回答される主要な質問

2025年の自動車衝突修理市場の世界収益はいくらですか?

自動車衝突修理市場は2025年に2,105億4,000万米ドルを生み出し、老朽化した車両とより複雑な修理要件によって支えられています。

自動車衝突修理市場は2030年までにどのくらいの速さで成長すると予測されていますか?

3.24%のCAGRを記録し、2030年末までに2,469億3,000万米ドルに達すると予測されています。

どの地域が最も速い成長を記録しますか?

アジア太平洋地域は、自動車保有台数の増加と電気自動車普及の拡大により、予測される7.67%のCAGRでトップとなっています。

ADASセンサーキャリブレーションがボディショップにとって重要な理由は何ですか?

フロントガラスやバンパーの修理はカメラとレーダーを乱すため、必須の再キャリブレーションが高利益率の収益を追加し、専門設備を必要とします。

環境規制は修理施設にどのような影響を与えていますか?

低VOC規制と溶剤廃棄物の追跡は、準拠した塗装ブースとフィルタリングへの投資を強制し、運営コストを引き上げますが、大気質を改善します。

業界が今日直面しているスキルギャップの課題は何ですか?

特にADASおよび電気自動車の専門分野における認定技術者の不足が修理サイクルタイムを長引かせ、労働コストを引き上げています。

最終更新日: