ヨーロッパ自動車ディーラーシップ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

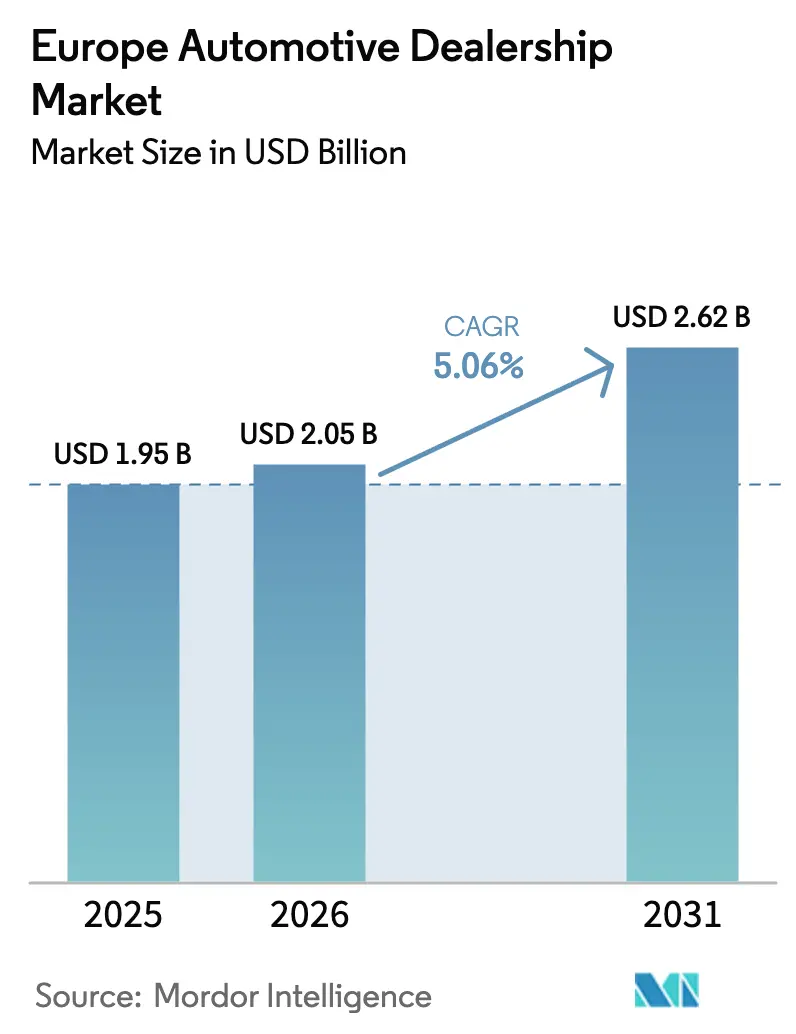

| 基準年の市場規模 (2025) | 1.95 十億米ドル |

| 市場規模 (2026) | 2.05 十億米ドル |

| 市場規模 (2031) | 2.62 十億米ドル |

| 成長率 (2026 - 2031) | 5.06% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ自動車ディーラーシップ市場分析

ヨーロッパ自動車ディーラーシップ市場規模は、2025年の19億5,000万USDから2026年には20億5,000万USDに成長し、2026年から2031年にかけて5.06%のCAGRで2031年までに26億2,000万USDに達すると予測されています。この予測は、持続的な車両需要、急速なバッテリー電気自動車の普及、およびオムニチャネル小売への加速的なシフトが、ヨーロッパ自動車ディーラーシップ市場を安定した拡大軌道に乗せ続けていることを裏付けています。フランチャイズグループは、より厳格な排出規制と高まるオンライン期待に応えるため、充電インフラ、技術者のスキルアップ、およびデジタル販売ポータルに資本を投入しています。国境を越えた中古車電子商取引ネットワークは調達プールを拡大し続ける一方、中国の完成車メーカーブランドはローカルディーラーを活用してショールームでの認知度を確保しています。単一の事業者が収益シェアの4%以上を保有していないため、統合の機会は依然として豊富であり、戦略的買収者がスケールメリットと技術シナジーを引き出すことが可能です。

レポートの主要ポイント

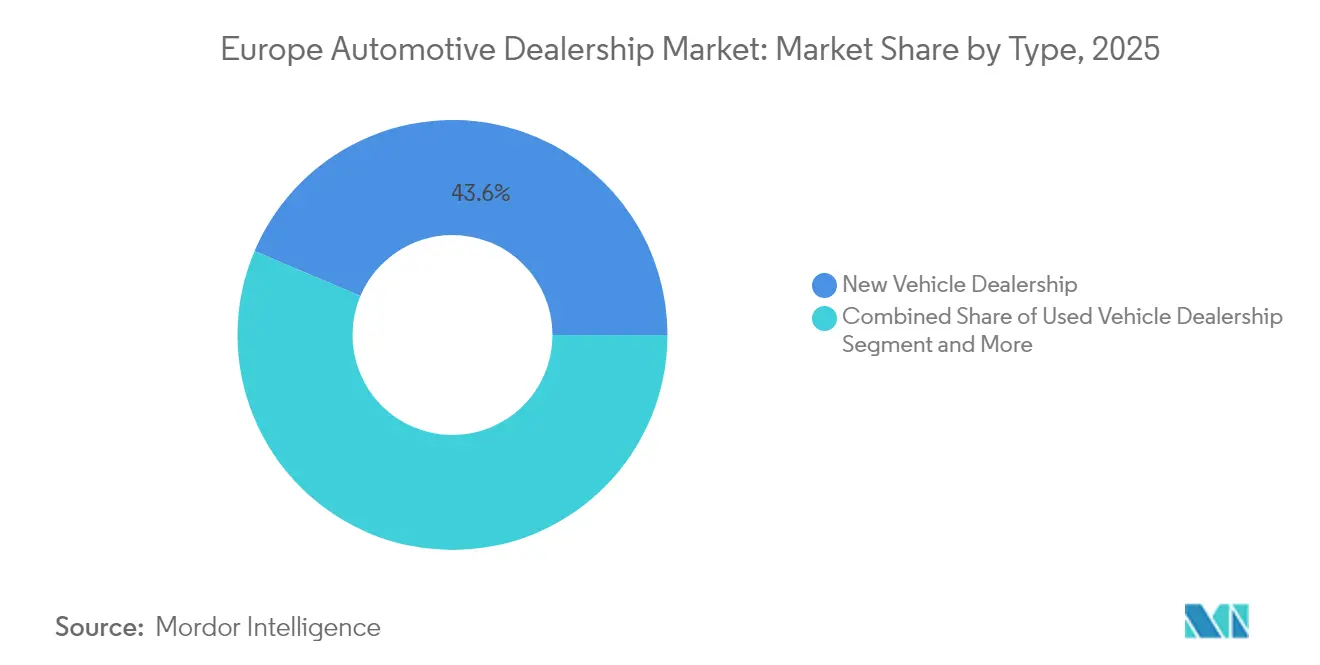

- タイプ別では、新車ディーラーシップが2025年のヨーロッパ自動車ディーラーシップ市場シェアの43.62%を占め、部品・サービスは2031年にかけて7.72%のCAGRで拡大すると予測されています。

- 小売業者別では、フランチャイズディーラーが2025年のヨーロッパ自動車ディーラーシップ市場シェアの61.12%を占め、インディペンデントディーラーは2031年にかけて6.33%という最高のCAGRを記録すると予想されています。

- 車両タイプ別では、乗用車が2025年のヨーロッパ自動車ディーラーシップ市場シェアの77.05%を占め、小型商用車は2031年にかけて6.09%のCAGRで成長しています。

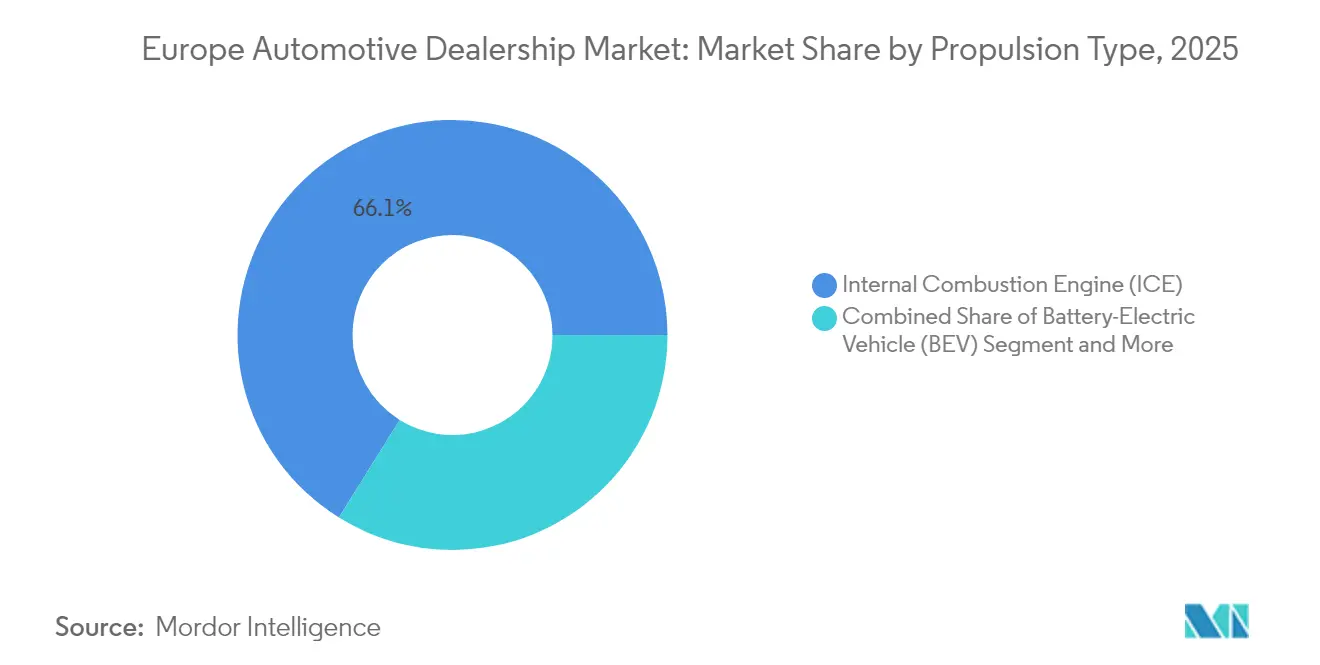

- 推進タイプ別では、ICE搭載車両が2025年のヨーロッパ自動車ディーラーシップ市場シェアの66.14%を占めて優位を保ち、バッテリー電気自動車は2026年から2031年にかけて15.92%のCAGRを記録しています。

- 販売チャネル別では、オフライン/ショールームが2025年のヨーロッパ自動車ディーラーシップ市場シェアの92.88%を維持し、オンラインダイレクトチャネルは2031年にかけて11.02%のCAGRで成長しています。

- 国別では、ドイツが2025年のヨーロッパ自動車ディーラーシップ市場シェアの24.96%でトップを占め、その他のヨーロッパブロックは2031年にかけて6.05%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ自動車ディーラーシップ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BEV登録台数の増加 | +2.8% | ドイツ、フランス、オランダ、ノルウェー | 中期(2〜4年) |

| 中古車電子商取引プラットフォーム | +1.9% | ドイツ、フランス、英国、イタリア、スペイン | 短期(2年以内) |

| アフターマーケット収益源 | +1.5% | ドイツ、英国、フランス、イタリア | 長期(4年以上) |

| エージェンシー小売モデル | +1.2% | ドイツ、英国、スウェーデン、イタリア、ポーランド | 中期(2〜4年) |

| デジタルオムニチャネル購買への期待 | +0.9% | ドイツ、フランス、英国、オランダ | 短期(2年以内) |

| 中国OEMパートナーシップ | +0.7% | ドイツ、オランダ、英国、フランス | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バッテリー電気自動車登録台数の増加

2025年1月から4月にかけて、BEV登録台数が43%増加し、BEV普及率が総登録台数の16%を超え、小売業者は高電圧工具および技術者向け50時間認定プログラムによるワークショップのアップグレードを余儀なくされています。XPENGとPlugsurfingのローミング協定のようなパートナーシップにより、顧客は27カ国にわたる94万カ所の充電ポイントにシームレスにアクセスでき、サブスクリプション型充電バンドルを提供するディーラーに付随収益をもたらします。サービスの複雑さの低下により従来のオイル交換収入は減少しますが、バッテリー診断およびソフトウェアアップデートへの需要が高まります。ポーランドの補助金制度などの公的インセンティブはBEVの回収期間を短縮します。全体として、電動化の急増はショールームへの来客を増加させる一方、ディーラーネットワークは定期メンテナンスからデジタルサービスへと収益モデルを再バランスすることを迫られています。

EU域内国境を越えた中古車電子商取引プラットフォームの急増

デジタルマーケットプレイスは、フランス、ドイツ、スペインの在庫プールを連携させることで流動性を高め、特定のトリムの検索時間を短縮し、2025年上半期に平均中古車価格を5.1%押し上げています。新車の薄い利益率がディーラーをオンラインオークションを通じて高利益率の中古車在庫を調達する動機となっており、リアルタイムの物流計算機能が活用されています。バッテリー健全性の開示に特化した専門ポータルは中古BEVの残存価値への信頼を加速させ、ブロックチェーンベースの車両パスポートは改ざん防止のオドメーター履歴を約束します。ヨーロッパ自動車ディーラーシップ市場は、透明な価格設定とリモートでの書類手続きを重視する消費者からの追加的な下取り量を取り込んでいます。

アフターマーケットサービス収益源の拡大

コネクテッドカーの普及が深まるにつれ、ディーラーは予測メンテナンス、無線ソフトウェアアップデート、およびサブスクリプション型安全機能へと多角化しています。クラウド対応診断は修理のリードタイムを短縮し、ジャストインタイムの部品発注を可能にすることで運転資本の固定化を削減します。サステナビリティ規制は再製造部品および循環経済サービスへの需要を促進し、ICEメンテナンス業務の減少を補う助けとなっています。ソフトウェアプロバイダーとの戦略的提携により、小売業者はリアルタイムの車両データを収益化し、一回限りの取引を継続的な収益に転換できます。その結果、ヨーロッパ自動車ディーラーシップ市場は新車サイクルの影響を受けにくい防御的な収益の柱を獲得しています。

OEMによるエージェンシー小売モデルの採用

直接請求に移行するメーカーはディーラーを在庫リスクから解放し、粗利益の変動性を1台あたりの安定したコミッションに置き換えます。早期採用者のパイロットでは、値引き交渉の不安を排除する透明な固定価格設定により、リードから成約への転換率が向上しました。しかしディーラーは、顧客関係管理プラットフォームおよびオムニチャネル予約スケジューリングへの投資を必要とする新たなデジタルコンサルタントの役割を担うことになります。コミッション水準は過去の粗利益を下回るものの、運転資本の軽減とOEMからのマーケティング支援が部分的に補填し、より多くのネットワークがエージェンシー契約に署名することを促しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本要件 | -1.8% | ドイツ、フランス、英国、イタリア | 短期(2年以内) |

| 価格透明性による利益率の圧縮 | -1.4% | ドイツ、英国、フランス、オランダ | 中期(2〜4年) |

| ICE車両保有台数の減少 | -0.9% | ドイツ、フランス、英国、イタリア | 長期(4年以上) |

| ディーラーネットワークの統合 | -0.6% | 英国、ドイツ、フランス、スペイン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EV工具・研修のための高い資本要件

ディーラーシップは専用リフト、絶縁工具、およびオンサイト充電器に集中的に投資しており、個々の拠点では10万USDから100万USDを支出しています。[1]「ディーラーシップはEVインフラに55億USDを投資する軌道に乗っている」、全米自動車ディーラー協会、nada.org 認定義務により、技術者が高電圧安全コースを順次受講するため、給与予算は高水準を維持しています。十分なスループットを欠く小規模な地方拠点はコスト回収に苦労しており、合併や閉鎖が加速しています。2030年までに680万カ所と推定される公共充電密度の要件がさらなる負担を加え、ネットワークは合弁事業による資金調達を模索しています。[2]「ヨーロッパEV充電インフラマスタープラン」、ヨーロッパ自動車工業会、acea.auto

価格透明性による利益率の圧縮

統一されたオンライン価格設定とOEMエージェンシー請求により交渉の余地が縮小し、2024年には新車1台あたりの粗利益が3分の1減少しました。デジタルマーケットプレイスにより消費者は数秒で比較検討できるため、競争優位はアフターセールスサービスの品質とライフタイムバリュープログラムへとシフトしています。ディーラーグループはコスト最適化を推進し、バックオフィス機能を集約し、在庫計画にAIを導入することで全体的な収益性を守っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:サービス収益が中心的役割を担う

新車ディーラーシップは2025年のヨーロッパ自動車ディーラーシップ市場シェアの43.62%を占め、部品・サービスは2026年から2031年にかけて7.72%のCAGRで拡大することでキャッシュフローの回復力向上に貢献しています。サブスクリプション型診断パッケージ、延長保証販売、およびバッテリーライフサイクル管理は、販売台数が鈍化した際の収益性を強化します。予測メンテナンスと充電ステーションアクセスをバンドルするディーラーは、複数年にわたる顧客関係を確保します。部品中心の事業におけるヨーロッパ自動車ディーラーシップ市場規模は、車両の複雑性と平均車齢が増すにつれて着実に拡大すると予測されています。

一方、新車ディーラーシップのヨーロッパ自動車ディーラーシップ市場シェアは徐々に低下していますが、没入型製品展示を特徴とするショールームの改装は初めてBEVを購入する顧客を引き続き引き付けています。融資金利の上昇により多くの消費者が中古車チャネルに留まるため、小規模な中古車ディーラーシップの重要性が増しています。ファイナンス・保険デスクは、改訂された消費者保護規則への準拠、契約サイクルタイムの短縮、および顧客体験スコアの向上のために書類手続きをデジタル化しています。オンラインサービス予約ポータルの普及拡大は、部品の商品価格変動の中でも労働時間の利益率を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

小売業者別:インディペンデントが勢いを獲得

フランチャイズチェーンは2025年のヨーロッパ自動車ディーラーシップ市場シェアの61.12%を維持していますが、インディペンデントディーラーは国境を越えた再販売と地域密着型顧客サービスへの特化により、最速の6.33%のCAGRを示しています。エージェンシー契約の普及に伴い、フランチャイジーは在庫リスクからコミッション構造へとシフトし、デジタル投資のためのバランスシート余力を解放しています。オンラインプラットフォームがブランドの視認性を均等化するにつれ、インディペンデントに流れるヨーロッパ自動車ディーラーシップ市場規模は増加しています。インディペンデントはデータ駆動型の在庫モデルを採用し、国別の需要ギャップを最適化してEU域内の関税なし移動を活用しています。

統合業者は共有バックオフィスシステムと集中調達を活用してボリュームリベートを確保しています。上位5グループのヨーロッパ自動車ディーラーシップ市場シェアは依然として一桁台にとどまり、ロールアップ戦略の余地を残しています。AIベースのリードスコアリングなどのテクノロジー採用は競争の場を平準化し、ニッチな事業者が高価値フリート契約を獲得できるようにしています。

車両タイプ別:商用フリートの急速な電動化

乗用車は2025年のヨーロッパ自動車ディーラーシップ市場シェアの77.05%を生み出しましたが、小型商用車は6.09%のCAGRで最大の上昇傾向を示しています。主要な電子商取引小売業者によるラストマイル配送のコミットメントがBEVバンの購入を加速させ、ディーラーが設置するデポ充電器への需要を押し上げています。商用セグメントに関連するヨーロッパ自動車ディーラーシップ市場規模は、より高いサービス間隔頻度とテレマティクスなどのアクセサリーから恩恵を受けています。

乗用車の販売量は依然として大きいですが、利益率はオプションのソフトウェア機能とパーソナライゼーションパッケージへと移行しています。都市中心部の排出規制ゾーンはフリートの更新を促進し、バッテリー健全性保証をバンドルした保証パッケージは残存価値リスクを懸念する中小企業オーナーに訴求しています。その結果、乗用車の優位性にもかかわらず、小型商用車はヨーロッパ自動車ディーラーシップ市場シェアを徐々に高めています。

推進タイプ別:バッテリー電気自動車の急増が経済性を再形成

ICEモデルは2025年のヨーロッパ自動車ディーラーシップ市場シェアの66.14%を占めましたが、バッテリー電気自動車は2031年にかけて15.92%のCAGRで急増しています。より厳格なEUフリート平均基準がメーカーにゼロエミッションモデルへの生産割当を義務付け、ドイツの加速償却などの税制優遇措置が法人需要を促進しています。BEVに起因するヨーロッパ自動車ディーラーシップ市場規模は、ワークショップに高電圧サービスベイと絶縁工具キットの設置を強いています。

プラグインハイブリッドは充電網がまだ成熟途上にある地域でショールームへの来客を維持する過渡的な役割を担っています。中古BEVの再販チャネルが拡大し、ディーラーは購入者を安心させるために認定バッテリー健全性レポートを提供しています。ソフトウェア定義車両アーキテクチャは機能アンロックとインフォテインメントサブスクリプションを通じた継続的収益をもたらし、販売後の収益化を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:オンラインダイレクトがニッチから標準へと進化

オフライン/ショールーム環境は2025年のヨーロッパ自動車ディーラーシップ市場シェアの92.88%を依然として占めていますが、セルフサービスコンフィギュレーター、電子署名ファイナンス契約、および自宅配送が受け入れられるにつれ、オンラインダイレクトは11.02%のCAGRで成長しています。購入者は現在、最初の実店舗訪問前に平均3つのデジタルタッチポイントと接触しており、ディーラーはチャネル全体で在庫の可視性を統一することを余儀なくされています。オンラインストアフロントから生まれるヨーロッパ自動車ディーラーシップ市場規模は2031年までに倍増すると予想されています。

ライブチャットによるビデオウォークアラウンド、拡張現実によるアクセサリープレビュー、およびAIローン適格性エンジンにより、購入者はリモートで意思決定を完結でき、複雑なコンサルテーションのためのショールーム帯域幅を確保できます。試乗と下取り査定には実店舗のタッチポイントが引き続き重要です。ディーラーはデジタル価格ロックと予約スケジューリングを統合して待ち時間を排除しています。純粋にバーチャルな販売のヨーロッパ自動車ディーラーシップ市場シェアは依然として小さいですが、ブロードバンドカバレッジの高い都市圏で加速しています。

地理的分析

ドイツは2025年のヨーロッパ自動車ディーラーシップ市場シェアの24.96%を占め、ヨーロッパ最大の自動車市場および製造拠点としての地位を活用しており、その他のヨーロッパセグメントは2026年から2031年にかけて最速の6.05%のCAGRで成長しています。高い一人当たりGDP、密なディーラーシップネットワーク、およびエージェンシー協定の早期採用が収益の回復力を支えています。フランチャイズグループは公共急速充電の密度と堅調なフリートリース市場を活用してショールームへの来客を安定させています。ゼロエミッションゾーンに関する規制の明確化は、法人フリートマネージャーが購買サイクルを前倒しする動機となり、BEVおよびPHEVモデルの受注残を強化しています。

スペインやイタリアなどの南ヨーロッパ市場はキャッチアップ段階に入っています。持続可能なモビリティ向けに割り当てられたEU復興基金が新たな充電回廊の整備を支援し、消費者インセンティブ制度が家庭の古いICE車両からの移行を促しています。観光客の増加も小型商用レンタル需要を押し上げ、地元ディーラーシップのサービス収益を間接的に増加させています。中国ブランドが全国展開を加速するためにパートナーディーラーを選定するにつれ、これらの国々のヨーロッパ自動車ディーラーシップ市場規模はさらなる勢いを得ています。

中央・東ヨーロッパは小さなベースからではあるものの、最高の成長率を示しています。改善された高速道路インフラとバッテリーセル工場への外国直接投資の増加が地域の能力拡大を促進しています。国境を越えた電子商取引プラットフォームが車両調達を最適化し、ポーランド、チェコ、ハンガリーのディーラーに西ヨーロッパのリース返却車両へのスムーズなアクセスを提供しています。多言語オンラインポータルと柔軟なファイナンスソリューションを開発するディーラーはここで先行者優位を確保し、サブ地域のヨーロッパ自動車ディーラーシップ市場シェアを押し上げています。

競合環境

ヨーロッパの自動車小売は依然として高度に分散しています。Emil Frey Group、Penske Automotive Group、およびInchcape PLCは2024年に合計で市場シェアの4分の1未満を占めていました。これは、特にEBITDAマルチプルが北米の約半分の3〜4倍に平均するため、ロールアップおよびプライベートエクイティ支援のバイアンドビルドプログラムに肥沃な土壌を残しています〔IMF〕。テクノロジーの採用がリーダーを差別化しています:Emil Freyはサービスベイの稼働率を予測するために集中型データレイクを展開し、Penske Automotiveは時間外のリードキャプチャのためにAIチャットボットを試験運用しています。

中国OEMとの提携が競争ダイナミクスを激化させています。BYDは既存のディーラーグループとの独占契約を通じてショールームスペースを確保し、即時の販売量と利益率インセンティブを提供することで小売業者がブランドミックスを多様化するのを支援しています。同時に、デジタルファーストの中古車プラットフォームは、実店舗ディーラーに在庫リスクなしで追加供給を提供するパートナーシップを通じて規模を拡大しています。新車販売の利益率が圧縮されるにつれ、グループは高利益率のファイナンス、保険、およびサブスクリプションサービスの拡大に注力しています。

Van Mossel Automotive Groupは北ドイツに進出し、PenskeはモデナでフェラーリのアウトレットをM&Aしました。国境を越えたシナジーには、統一調達、共有研修アカデミー、および統合マーケティング予算が含まれます。投資家は、より高い顧客生涯価値と低いサービスコストを見込み、堅牢なオムニチャネル能力とEVサービス対応を備えたポートフォリオを優先しています。デジタルトランスフォーメーションで遅れをとるディーラーグループは、OEMがネットワーク契約を更新する際に買収ターゲットとなるか、フランチャイズ権を失うリスクがあります。

ヨーロッパ自動車ディーラーシップ産業リーダー

Emil Frey Group

Penske Automotive Group (Sytner)

Arnold Clark Automobiles

Inchcape PLC

Pendragon PLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Penske Automotive Groupはイタリア・モデナのフェラーリディーラーシップの買収を完了し、年間4,000万USDの収益増加が見込まれています。

- 2025年6月:Athenaeum International HoldingsはJohnsons Carsの買収に合意し、合併後の事業体は英国のトップ10小売グループの一角を占めることになります。

- 2024年11月:Reynolds and ReynoldsはSkaivisionとパートナーシップを締結し、サービスレーンのワークフローを効率化するAIビデオ分析を導入しました。

- 2024年9月:Van Mossel Automotive GroupはNord-Ostsee Automobile SE & Co KGの買収協定に署名し、ドイツでの事業基盤を拡大しました。

ヨーロッパ自動車ディーラーシップ市場レポートの調査範囲

| 新車ディーラーシップ |

| 中古車ディーラーシップ |

| 部品・サービス |

| ファイナンス・保険(FandI) |

| フランチャイズディーラー |

| インディペンデントディーラー |

| 乗用車 |

| 小型商用車 |

| 内燃機関(ICE) |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド(PHEV) |

| オフライン/ショールーム |

| オンラインダイレクト |

| ドイツ |

| フランス |

| 英国 |

| イタリア |

| スペイン |

| その他のヨーロッパ |

| タイプ別 | 新車ディーラーシップ |

| 中古車ディーラーシップ | |

| 部品・サービス | |

| ファイナンス・保険(FandI) | |

| 小売業者別 | フランチャイズディーラー |

| インディペンデントディーラー | |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 推進タイプ別 | 内燃機関(ICE) |

| バッテリー電気自動車(BEV) | |

| プラグインハイブリッド(PHEV) | |

| 販売チャネル別 | オフライン/ショールーム |

| オンラインダイレクト | |

| 国別 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2031年までにヨーロッパ自動車ディーラーシップ市場はどの程度の規模になりますか?

2026年から2031年にかけて5.06%のCAGRで拡大し、26億2,000万USDに達すると予測されています。

この地域で最も成長が速い販売チャネルはどれですか?

消費者がシームレスなデジタル購買体験を受け入れるにつれ、オンラインダイレクト取引は11.02%のCAGRで増加しています。

バッテリー電気自動車がディーラーシップにとって重要な理由は何ですか?

BEVは充電パートナーシップとソフトウェアサービスを通じて新たな収益をもたらす一方、専門的なワークショップへの投資を必要とします。

ヨーロッパにおけるドイツのディーラーのシェアはどのくらいですか?

ドイツは2025年に地域売上高の24.96%を生み出し、単一国として最大の貢献を果たしました。

最も強い成長見通しを持つ小売セグメントはどれですか?

予測メンテナンスとコネクテッドカーサービスが普及するにつれ、部品・サービス事業が7.72%のCAGRでトップとなっています。

最終更新日: