脂肪族炭化水素溶剤・シンナー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

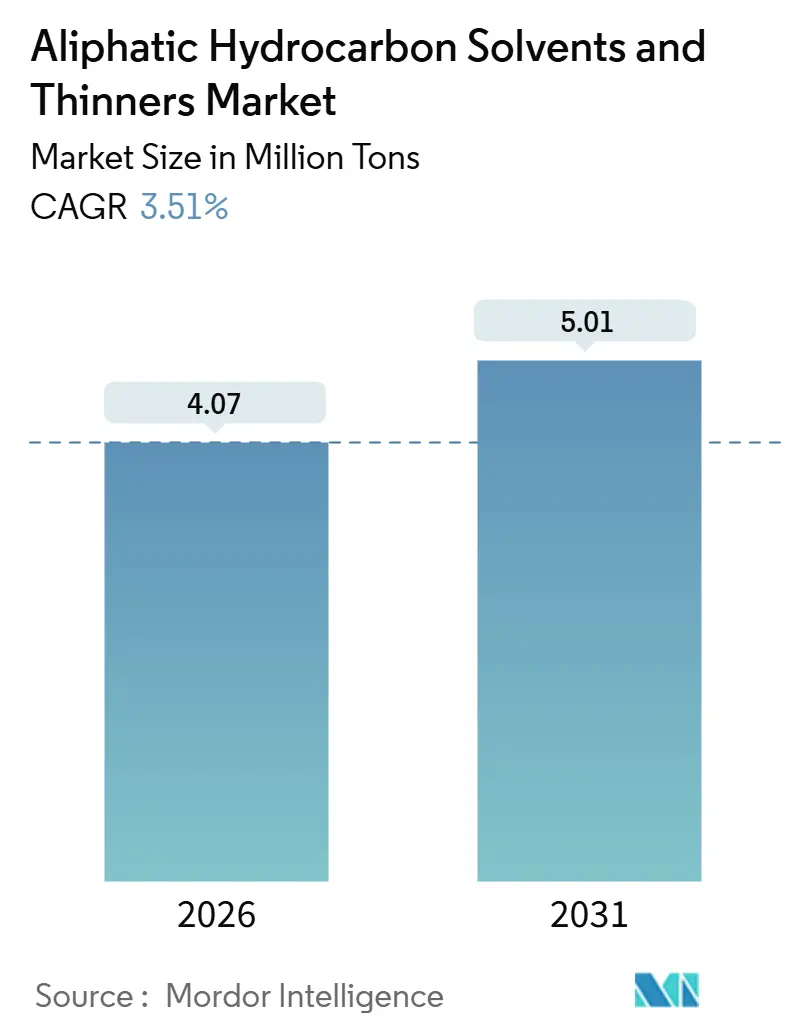

| 市場取引高 (2026) | 4.07 百万トン |

| 市場取引高 (2031) | 5.01 百万トン |

| 成長率 (2026 - 2031) | 3.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脂肪族炭化水素溶剤・シンナー市場分析

脂肪族炭化水素溶剤・シンナー市場規模は2026年に407万トンと推定され、予測期間(2026年~2031年)においてCAGR 3.51%で推移し、2031年までに501万トンに達する見込みです。需要は、再塗装サイクル、自動車補修塗装のスループット、接着剤配合の調整、および急激な技術転換ではなく低芳香族グレードへの段階的なシフトと歩調を合わせて拡大しています。ヘキサンは食用油抽出およびゴム重合に不可欠な溶剤として引き続き最大の単一溶剤の地位を維持し、工業用メンテナンスサイクルが新規建設を上回るペースで進む中、塗料・コーティングが引き続き最大のボリュームを吸収しています。規制当局の取り組みが芳香族化合物および総VOC(揮発性有機化合物)を制限し、C6-C8パラフィンへの選好を高め、低芳香族ミネラルスピリッツを高毒性芳香族化合物の代替品として位置づけています。ナフサ在庫、石油化学プロジェクト、および製油所の操業判断に起因する原料供給の変動は、製油設備を自社保有する統合型生産者に優位性をもたらしています。地理的な成長の勢いはアジア太平洋地域が主導しており、都市化、インフラ整備、および急速な車両保有台数の拡大が北米・欧州に先んじて溶剤需要を押し上げています。

主要レポートの要点

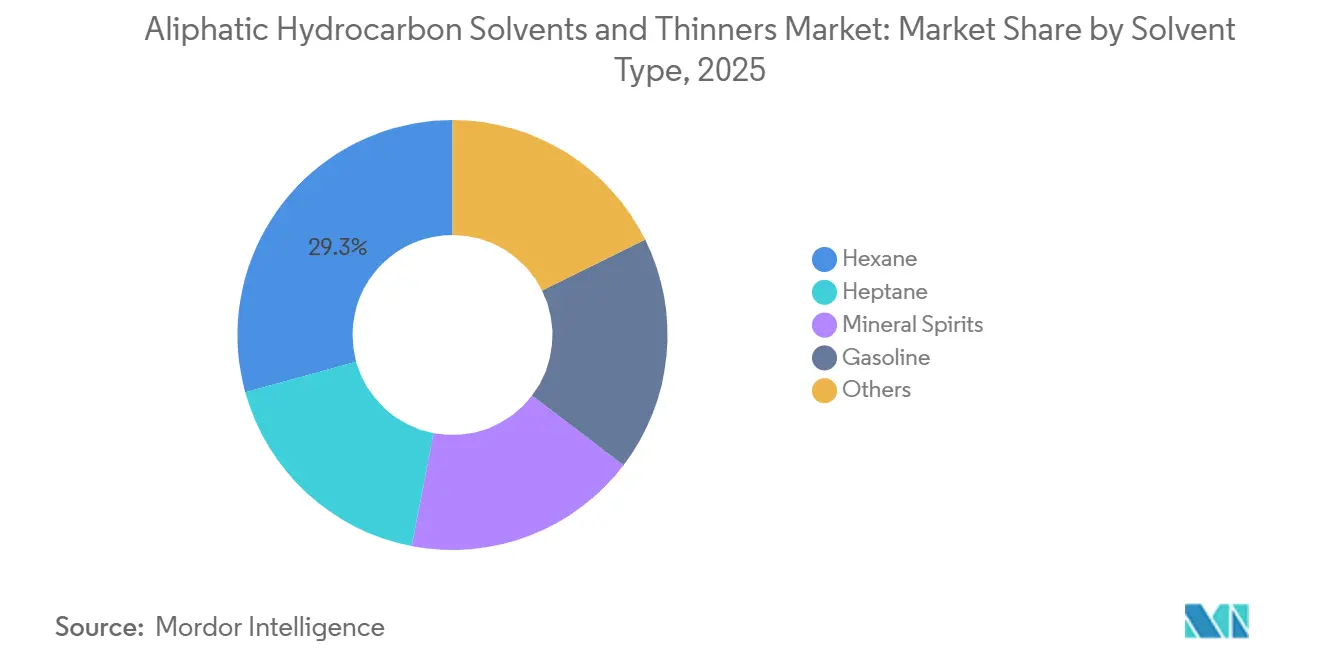

- 溶剤タイプ別では、ヘキサンが2025年の脂肪族炭化水素溶剤・シンナー市場シェアの29.30%を占め、ヘプタンが最も速い成長を示し、2031年にかけてCAGR 4.38%で拡大する見込みです。

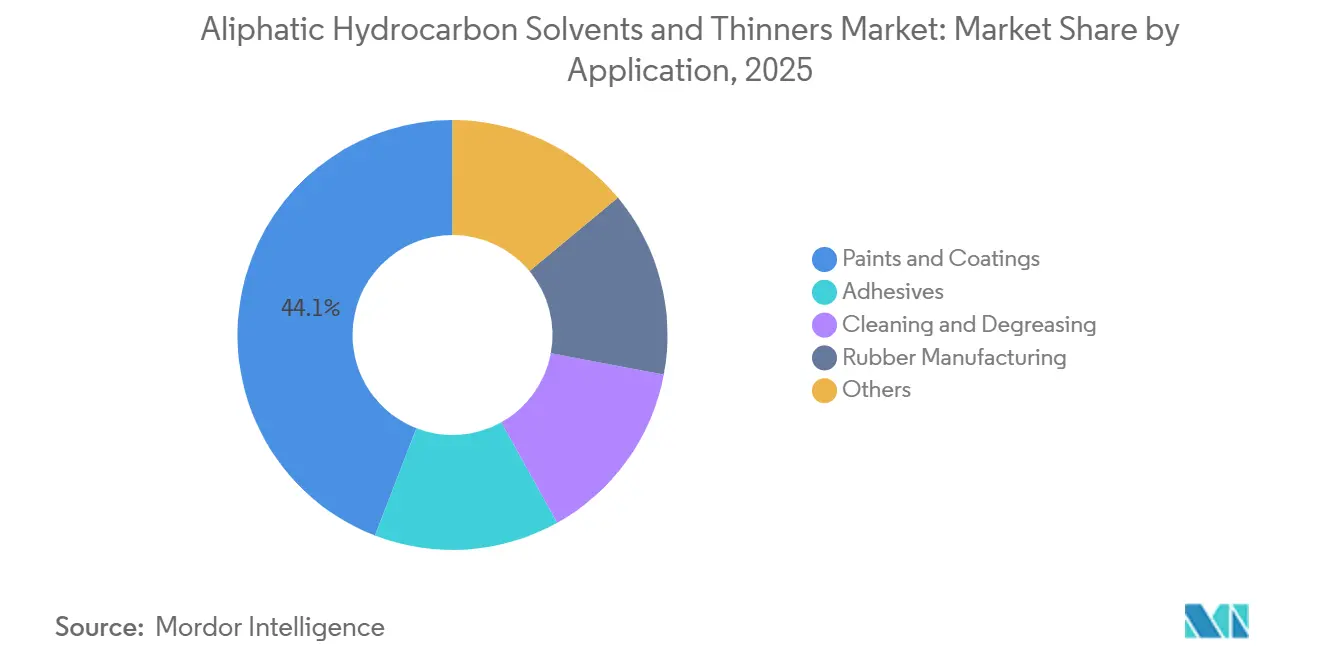

- 用途別では、塗料・コーティングが2025年の脂肪族炭化水素溶剤・シンナー市場規模の44.14%を占め、ゴム製造が最も速いペースで成長し、2031年にかけてCAGR 4.02%を記録する見込みです。

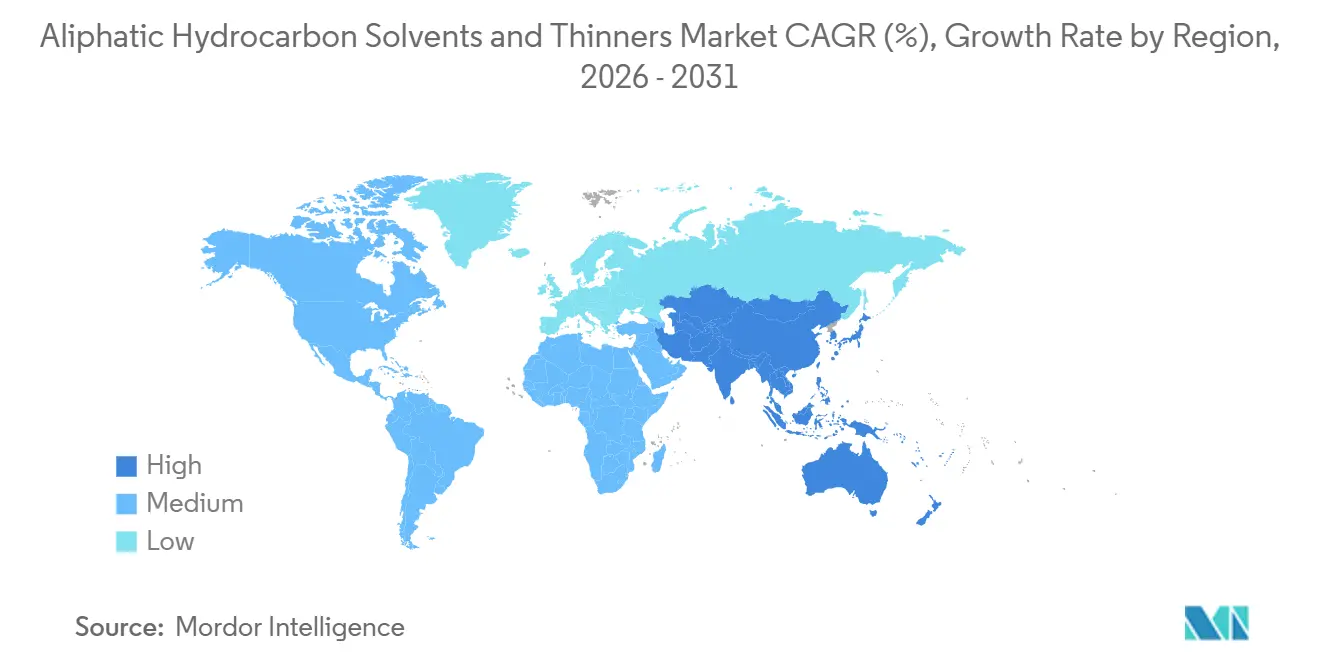

- 地域別では、アジア太平洋が2025年に41.08%の数量シェアで首位を占め、同地域は2031年に向けて最も高い4.32%のCAGRを記録すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル脂肪族炭化水素溶剤・シンナー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 塗料・コーティングへの用途拡大 | +1.2% | アジア太平洋および北米に集中したグローバル展開 | 中期(2〜4年) |

| 接着剤・シーラントからの需要拡大 | +0.7% | アジア太平洋がコア、中東・中南米への波及 | 長期(4年以上) |

| 世界的な建設活動の成長 | +0.9% | アジア太平洋、中東、北米の一部都市圏 | 中期(2〜4年) |

| 自動車補修塗装数量の増加 | +0.5% | 北米、欧州、中国・インドで台頭 | 短期(2年以内) |

| 低芳香族・健康安全グレードへのシフト | +0.6% | 欧州・北米、アジア太平洋での段階的普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

塗料・コーティングへの用途拡大

世界の塗料生産量は2024年に4,830万トンに達し、水系グレードの継続的な伸びにもかかわらず、溶剤系配合がその38%を占めていました。BASFの上海における年産5万トンのアルキド樹脂ラインの新設など、設備増強はOEMプライマーや金属用トップコートを特定ターゲットとしており、これらは中国のGB 24409-2020のVOC基準を満たすために脂肪族シンナーを必要とします[1]BASF、「BASFが上海でアルキド樹脂の生産能力を拡大」、basf.com 。新規建設ではなくメンテナンス再塗装が、老朽化した資産に高膜厚・多層システムが必要なことからトン数を増加させる主要因となっています。インドでは組織化された生産者が2025年までに製造能力を1日あたり120万リットル引き上げ、地元サプライヤーを支える追加的な溶剤需要につながっています。しかし、カリフォルニア州が2027年に工業用メンテナンスコーティングのVOCを100 g/Lに規制することを提案するなど、政策動向は米国西部市場における溶剤使用強度の低下を予告しています。このため、配合業者は厳格化するVOC上限に対応しながら溶解性と乾燥時間の性能を最大化するという綱渡りを強いられています。

接着剤・シーラントからの需要拡大

溶剤系接着剤システムは、長いオープンタイム、迅速なグリーン強度、低温施工が不可欠な用途においてニッチな重要性を維持しています。Henkelが2024年にリリースしたヘキサン-ヘプタンブレンドは硬化時間を30%短縮し、ラミネートラインの速度を毎分325メートルに引き上げ、設備投資なしで生産性向上を実現できることを示しました。アジア太平洋における急速な小包輸送の成長が感圧ラベルとテープの生産を増加させ、ミネラルスピリッツの需要を持続させています。中東の2.8兆米ドル規模の建設プロジェクトパイプラインがポリウレタンシーラントの数量を下支えし、カーテンウォール1平方メートルごとに溶剤含有シーラントが必要です。水系アクリルが建設セグメントを侵食しつつあるものの、溶剤系配合はVOCの懸念よりも接着信頼性が優先される高難度ファサードおよび伸縮継手工事において引き続き主流です。

世界的な建設活動の成長

2024年における世界の建設支出のうちアジア太平洋が45%を占め、住宅用不動産ではなくインフラプログラムが新たな塗装面積の大部分を供給しています。インドの国家道路庁は2025年度に8,500キロメートルの道路契約を発注し、ミネラルスピリッツを担体とする路面標示塗料を消費しています。サウジアラビアのNEOMプロジェクトは紅海の湿度にさらされる鉄鋼に溶剤系エポキシを指定しており、低VOC志向にもかかわらず過酷な環境では依然として脂肪族シンナーが優位であることを証明しています。北米のリノベーション支出は2024年に6.8%増加し、再塗装は新規建設に比べて1平方メートルあたり2.3倍の塗料を必要とします。その結果、住宅着工件数が停滞しても安定した溶剤需要が持続します。

自動車補修塗装数量の増加

世界の車両保有台数は2024年に15億台に達し、米国の老朽化した車両の平均使用年数は12.6年となっています。北米のコリジョンリペアセンターは1,820万件のクレームを処理し、クリアコートとプライマーが水系の対応能力をほぼ超えているため、溶剤系補修塗装の消費を押し上げています。中国では高級車のシェアが14.2%に達し、フロー性とレベリング性のためにヘプタンシンナーを使用する多段階メタリックシステムへの需要を喚起しています。こうした動態が補修塗装を新車販売から切り離し、経済サイクルを通じて溶剤需要を安定させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なVOCおよび有害大気汚染物質規制 | -0.8% | 北米・欧州、中国・インドで台頭 | 短期(2年以内) |

| 水系・ハイソリッドコーティングの採用拡大 | -0.6% | 北米・欧州での普及が最も速いグローバル展開 | 中期(2〜4年) |

| ナフサ系原料供給の変動 | -0.4% | 輸入依存のアジア太平洋市場で特に深刻なグローバルな影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格なVOCおよび有害大気汚染物質規制

米国環境保護庁(U.S. EPA)は2024年12月、建築用塗料のVOC上限を平滑塗料で50 g/L、非平滑塗料で150 g/Lに引き下げ、溶剤添加量を重量比約15%に抑えました[2]米国環境保護庁、「建築用コーティングに関する国家VOC排出基準」、epa.gov 。カリフォルニア州はさらに踏み込み、南沿岸大気管理局(SCAQMD)規則1113を通じて内装フラット塗料に10 g/Lの上限を設け、最大の地域市場における溶剤を事実上禁止しました。中国はGB 30981.1-2025でこれに追随し、工業用洗浄溶剤の芳香族含有量を重量比0.5%以下に上限設定しました。コンプライアンスコストも上昇しており、あるドイツの中堅塗料メーカーは2024年だけで再配合に250万米ドルを費やし、低芳香族グレードによる一時的な緩和があっても規制の厳格化が需要を侵食することを示しています。

水系・ハイソリッドコーティングの採用拡大

水系建築用コーティングは2025年に北米数量の62%を獲得し、主要生産者がにおいとVOCへの期待に応えるために溶剤ラインを廃止しています。ハイソリッド技術は不揮発分含有量を70重量%以上に高めることで別の解決策を提供しており、PPGのDelfleet Evolutionトラック用コーティングはVOC 250 g/Lを満たしながら1台あたりの溶剤使用量を40%削減しています。しかし転換は設備投資を要し、5,000万リットルのプラントの改修には新たな分散、pH管理、排水処理システムに2,500万米ドルが必要になる場合があり、中小規模の地域企業には難しいハードルです。耐薬品性の高い用途では性能差が残存し、溶剤需要の下限を維持していますが、大量生産の内装塗料において伝統的なミネラルスピリッツから離れる傾向は明らかです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

溶剤タイプ別:ヘキサンの優位性が持続する中、ヘプタンの上昇余地が拡大

ヘキサンは2025年の脂肪族炭化水素溶剤・シンナー市場の29.30%を占め、油糧種子抽出および合成ゴムワークフローにおける不可欠性がその地位を支えています。食用油加工における世界使用量は、ブラジル、アルゼンチン、および米国中西部での設備増強を経て、2024年に118万トンに達しました。ヘプタンは規模こそ小さいものの、引火点が高く毒性が低いため製薬合成が高く評価しており、2031年にかけて最速のCAGR 4.38%を記録すると予測されています。ミネラルスピリッツは塗料の希釈と工業用洗浄の主力であり続けていますが、欧州の超低芳香族基準に対応するための水素処理コストの増加を吸収しなければなりません。ガソリンのシェアは、労働安全規則が引火点の高い代替品を優先するにつれて低下し続けています。VM&Pナフサや無臭タイプを含む特殊ブレンドは、ニッチな印刷インクおよびエアゾール推進剤セグメントに供給し、多様性をもたらしていますが、追加的な成長は限定的です。

ミネラルスピリッツのサプライヤーは純度による差別化を追求しています。ShellSol D60は芳香族含有量1重量%以下を達成し、2024年の欧州工業用洗浄市場で18%の普及率を達成しました。ExxonMobilのベイタウン改修は、ナフタレン含有量を10 ppm以下に削減し、製薬・食品接触市場を開拓する取り組みを象徴しています。溶剤品質仕様が厳格化する中、水素処理設備を持つプレイヤーはプレミアムを獲得でき、数量の逆風にもかかわらずこのセグメントの収益性を維持しています。

用途別:塗料・コーティングが支配、ゴム製造が加速

2025年の需要の44.14%を塗料・コーティングが吸収しており、水系システムが侵食しても、メンテナンスサイクルにより脂肪族炭化水素溶剤・シンナー市場規模は拡大を続けます。セグメント数量の約28%を占める工業用メンテナンスコーティングは、水系製品では実現できない単層40〜60マイクロメートルの膜厚のために脂肪族シンナーに依存しています。2024年のアジア太平洋のタイヤ生産が21億本を超えることで好調を維持するゴム製造は、重合媒体としてヘキサンを消費する溶液スチレン-ブタジエン生産に牽引されてCAGR 4.02%で成長します。接着剤・シーラントは、フレキシブル包装の普及と自動車内装が溶剤系のオープンタイムと接着強度のバランスを必要とする中で着実に成長します。溶剤洗浄は、残留物ゼロの仕上げが不可欠な航空宇宙および精密機械加工以外では着実に減少しています。

今後、配合業者は性能、コスト、コンプライアンスのバランスを取らなければなりません。水系の普及は続きますが、ハイソリッドおよび適用除外溶剤ブレンドが重用途において溶剤の基盤を維持する可能性が高いです。ゴム製造は、水性代替品が大規模には対応できないポリマーグレードの純度要求に裏打ちされて、溶剤への高い依存度を際立たせています。

地域分析

2025年の数量においてアジア太平洋が41.08%を占め、同地域の脂肪族炭化水素溶剤・シンナー市場は2031年にかけてCAGR 4.32%を記録する見込みです。中国は都市ファサードの再塗装と工業インフラにより安定した需要を生み出しています。インドの590万台の車両生産と継続的な道路建設が溶剤需要を促進し、組織化された塗料設備の拡張が下流の牽引力を生み出しています。成熟市場の日本と韓国は自動車補修塗装で緩やかな成長を示し、ASEAN諸国は電子機器組み立てと建設に関連して中一桁台の伸びを記録しています。

北米のシェアは異なるパターンを隠しています。米国は主に外装木材、高光沢、特殊プライマーに溶剤系塗料を使用していますが、抜本的なVOC規制により1リットルあたりの溶剤使用強度は着実に低下しています。カナダは寒冷気候を活かして溶剤系硬化を優先しています。メキシコは自動車のニアショアリングによる恩恵を受け、ミネラルスピリッツを用いた洗浄に対するより緩やかな消防法上の許可を維持しています。

欧州は最も厳しいVOC規制に直面しています。ドイツでは自動車ラインが水系ベースコートに切り替えたことで使用量が減少しました。英国は船舶・海洋防食コーティングでの需要を維持しています。北欧諸国はミネラルスピリッツを用いた木材仕上げの伝統を守り、東欧は規制の整合が遅れる成長のポケットとして残っています。ロシアは国内精製と輸入代替政策により成長しました。

南米はブラジルが支配し、建設および車両補修塗装と結びついています。アルゼンチンの縮小は、塩化リチウム分離にヘキサンを使用するリチウムブライン採掘によって緩和されました。中東・アフリカは合算で顕著な成長を遂げ、サウジアラビアのメガプロジェクトと南アフリカの老朽化した車両保有台数が溶剤リッチな補修塗装システムを必要とすることにより牽引されました。

競争環境

脂肪族炭化水素溶剤・シンナー市場は中程度の集中度を示しています。統合型プレイヤーであるBASF、ExxonMobil、Shell、TotalEnergies、Chevron Phillipsは、ナフサの自社供給とマルチサイト物流に支えられ、2025年に合計38%のグローバルシェアを保有していました。ShellのペルニスとExxonMobilのベイタウンの各コンプレックスはそれぞれ年産20万トン超の脂肪族製造能力を誇り、規模の経済と水素処理のシナジーにより現金コストを1トンあたり420米ドル以下に抑えています。BASFの上海における年産3万5,000トンの超低芳香族ラインは、15〜20%のプレミアムを支払う高純度ニッチ市場に対応しています。

戦略的動向は低芳香族の拡大とバイオ原料の統合を際立たせています。Shellの2025年のNesteとの取り決めにより、5万トン/年のHVOベースのナフサが溶剤生産に転用され、顧客に60〜70%の温室効果ガス削減を提供します。インドのGandhar Oil Refineryや韓国のSK geo centricなど中小地域サプライヤーは、リードタイム、柔軟な包装、現地密着型技術サービスで競争しています。技術的差別化は引き続き段階的であり、Honeywellのハイドロフルールラインのようにスチールドラムの保存期間を2倍にするなど、臭気低減と保存安定性を向上させる添加剤パッケージに焦点を当てています。

脂肪族炭化水素溶剤・シンナー産業は原料連動を通じて価格規律を維持していますが、製油統合を持たない商業ブレンダーはナフサの変動にさらされており、規模の経済の拡大につれて緩やかな業界再編が進んでいます。

脂肪族炭化水素溶剤・シンナー業界のリーダー企業

Exxon Mobil Corporation

Shell plc

BASF

Chevron Phillips Chemical Company LLC

TotalEnergies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Shell plcはRaj Petro Specialitiesの買収を完了し、潤滑油ポートフォリオを強化するとともに顧客基盤を拡大しました。この買収は、特殊製品の供給を増加させ、サプライチェーンを強化することにより、脂肪族炭化水素溶剤・シンナー市場に影響を与えると見込まれています。

- 2025年2月:欧州化学物質庁(ECHA)は、製造、電子機器、工業用洗浄に使用される28物質のグループである、フッ素化脂肪族炭化水素に関する規制ニーズの評価を完了しました。同評価では、発がん性、生殖毒性、内分泌かく乱、および環境残留性に関連する潜在的ハザードが特定されました。ただし、即時のEU全域での規制リスク管理措置は提案されませんでした。

グローバル脂肪族炭化水素溶剤・シンナー市場レポートのスコープ

脂肪族炭化水素溶剤・シンナーは、石油由来の有機液体で、直鎖、分岐、または環状の炭素-水素鎖から構成されていますが、ベンゼンなどの芳香環を含みません。これらの溶剤は、物質の溶解、塗料・コーティングの希釈、脱脂、および洗浄剤として一般的に使用されています。有効性、芳香族溶剤と比較した比較的低い毒性、および高い引火性が特徴として認識されています。

脂肪族炭化水素溶剤・シンナー市場は、溶剤タイプ、用途、地域別にセグメント化されています。溶剤タイプ別では、市場はヘキサン、ヘプタン、ミネラルスピリッツ、ガソリン、その他にセグメント化されています。用途別では、市場は塗料・コーティング、接着剤、洗浄・脱脂、ゴム製造、その他にセグメント化されています。レポートはまた、主要地域における15カ国の脂肪族炭化水素溶剤・シンナーの市場規模と予測を網羅しています。各セグメントの市場規模と予測は、数量(トン)を基準として行われています。

| ヘキサン |

| ヘプタン |

| ミネラルスピリッツ |

| ガソリン |

| その他 |

| 塗料・コーティング |

| 接着剤 |

| 洗浄・脱脂 |

| ゴム製造 |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 溶剤タイプ別 | ヘキサン | |

| ヘプタン | ||

| ミネラルスピリッツ | ||

| ガソリン | ||

| その他 | ||

| 用途別 | 塗料・コーティング | |

| 接着剤 | ||

| 洗浄・脱脂 | ||

| ゴム製造 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

脂肪族炭化水素溶剤・シンナー市場の現在の数量はどのくらいですか?

市場は2026年に407万トンに達し、2031年までに501万トンへと成長する軌道にあります。

最大のシェアを持つ溶剤タイプはどれですか?

ヘキサンが2025年のグローバル数量の29.30%を占め首位であり、食用油抽出およびゴム重合における役割がその地位を支えています。

最も成長が速い地域はどこですか?

アジア太平洋は2025年に最大の41.08%のシェアを占め、2031年にかけてCAGR 4.32%と予測されています。

VOC規制は需要にどのような影響を与えていますか?

米国、欧州、中国における厳格なVOC上限がコーティングにおける溶剤添加量を削減し、低芳香族グレードの採用を促進しています。

最終更新日: