融着エポキシ塗料市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.53 十億米ドル |

| 市場規模 (2031) | 2.01 十億米ドル |

| 成長率 (2026 - 2031) | 5.60% CAGR |

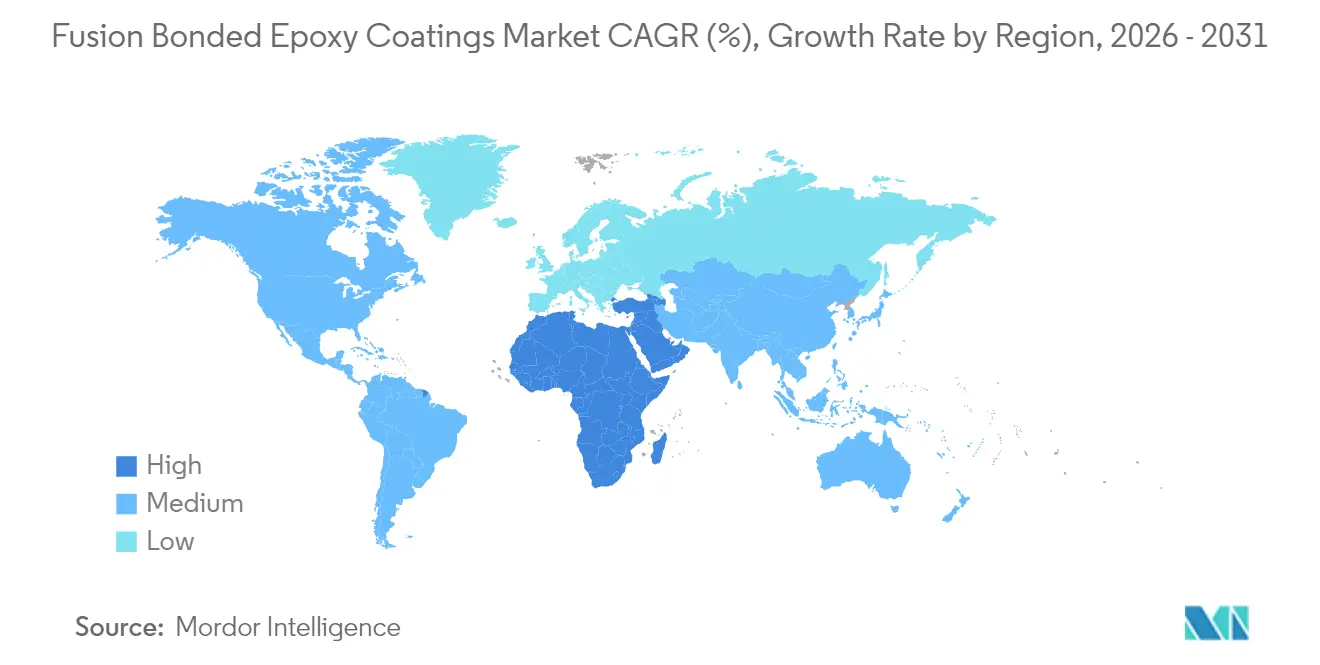

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

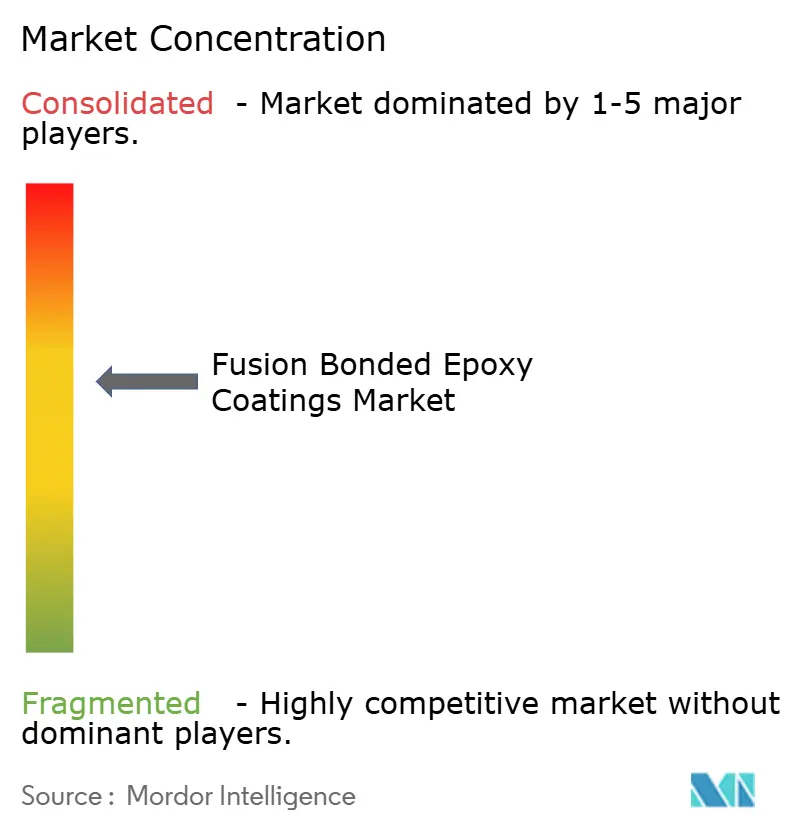

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる融着エポキシ塗料市場分析

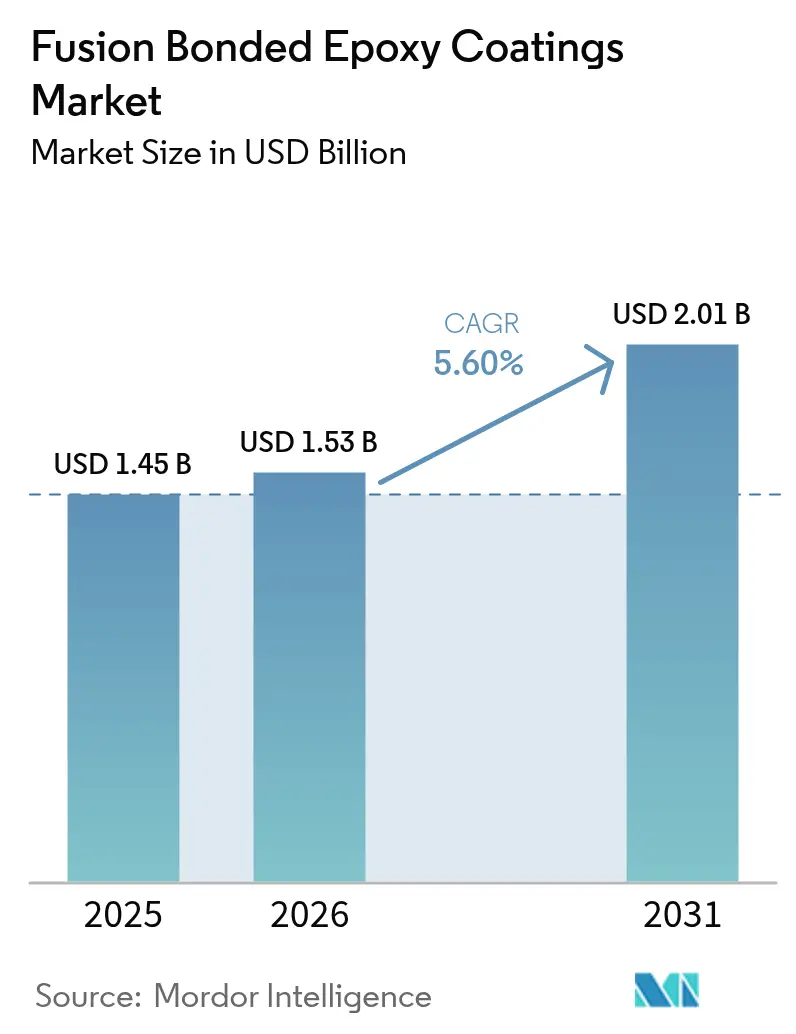

融着エポキシ塗料市場規模は、2025年の14億5,000万米ドルから2026年には15億3,000万米ドルに成長し、2026年〜2031年の年平均成長率(CAGR)5.60%で2031年までに20億1,000万米ドルに達すると予測されています。需要はパイプラインの腐食防止に集中しており、中東・アジア・北米における大規模な石油・ガス・水インフラプロジェクトが近期の需要量を支えています。Saudi Aramcoの4,000キロメートルにわたるジャフラ開発、インドの9,630マイルの国家ガスグリッド、米国の鉛製給水管交換イニシアチブは、融着エポキシ粉体の需要を長期にわたって確保する複数年プロジェクトの代表例です。しかし、エポキシ樹脂価格の急騰と三層ポリエチレン(3-LPE)およびポリウレタンシステムとの持続的な競争により、マージンは圧迫されています。成長機会は、水素対応改修、飲料水規制対応、および検査間隔を延長するセンサー内蔵型スマート塗料へとシフトしています。

主要レポートのポイント

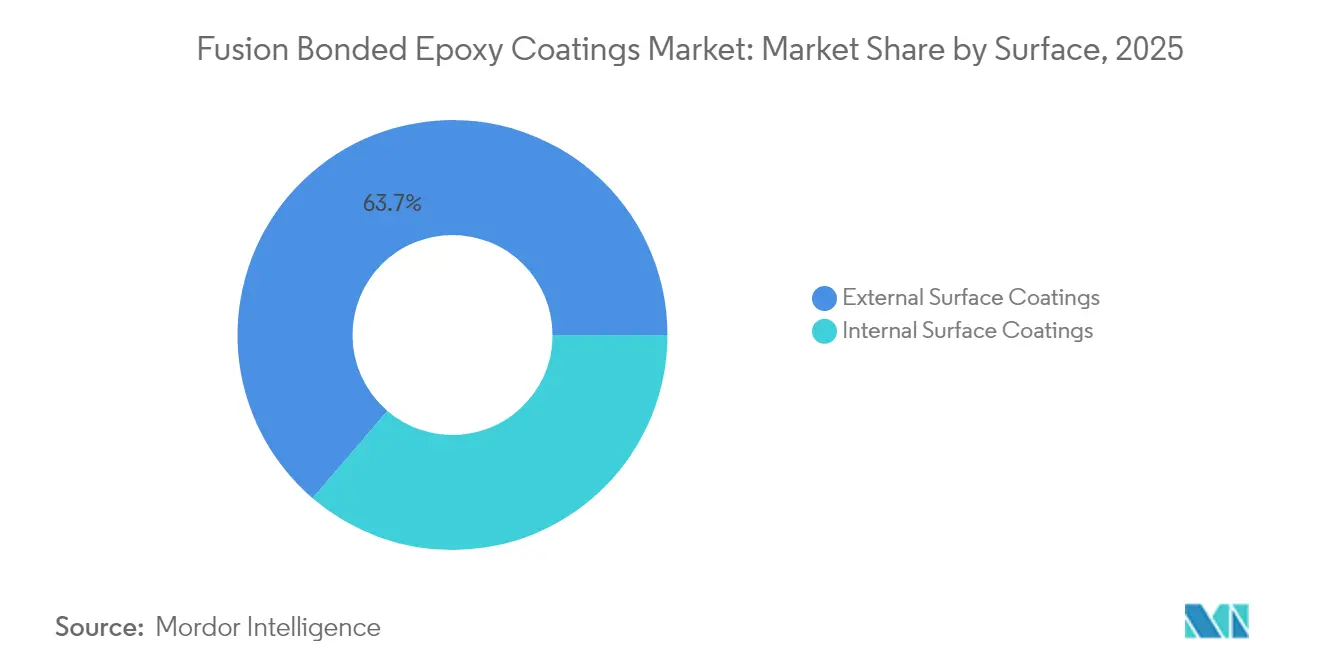

- 表面別では、外面塗料が2025年の融着エポキシ塗料市場シェアの63.72%を占めてリードしており、内面塗料は2031年にかけて年平均成長率(CAGR)5.74%で拡大する見込みです。

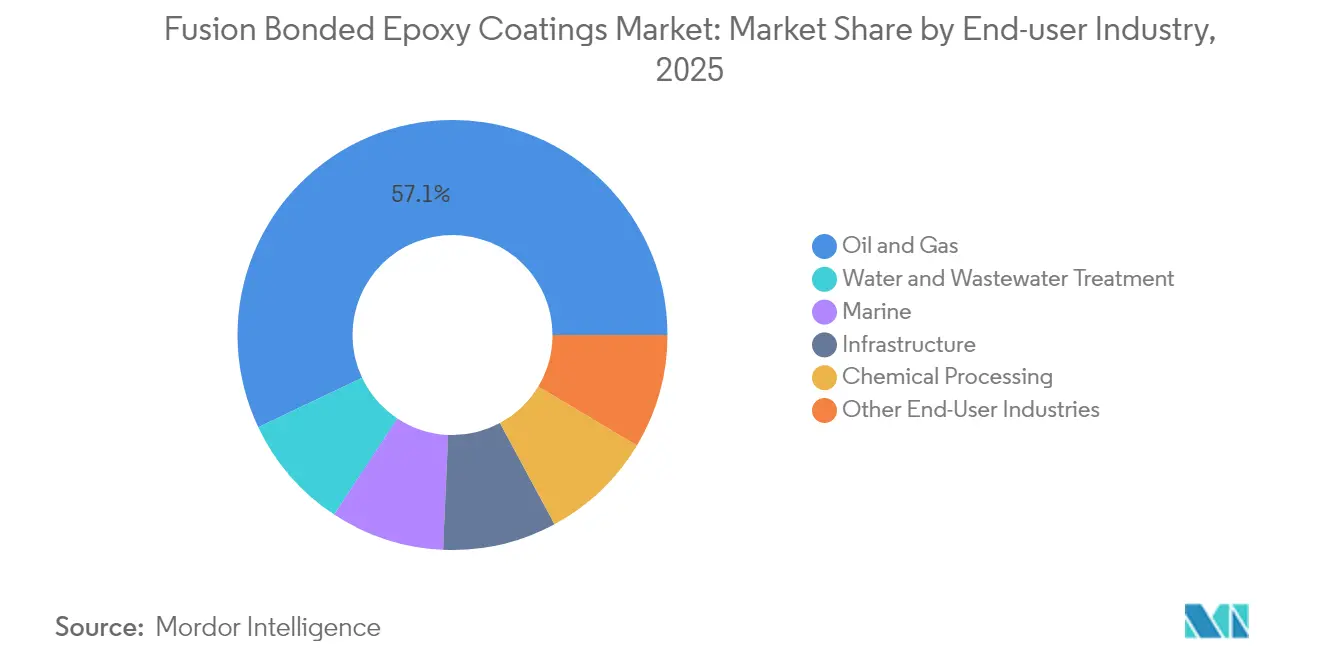

- エンドユーザー産業別では、石油・ガスセクターが2025年の融着エポキシ塗料市場規模の57.05%を占め、水・廃水処理が最も成長の速いエンドユーザーとなり、2031年にかけて年平均成長率(CAGR)5.98%で拡大しています。

- 地域別では、アジア太平洋が2025年に45.86%の収益シェアを獲得し、最大の地域貢献者であり続けています。中東・アフリカは最も成長の速い地域であり、2031年にかけて年平均成長率(CAGR)6.03%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の融着エポキシ塗料市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 石油・ガスパイプライン拡張の加速 | +1.3% | 中東、北米、アジア太平洋 | 中期(2〜4年) |

| 急速な都市部の水・廃水プロジェクト | +1.5% | 北米、欧州、インド | 短期(2年以内) |

| インドおよび東南アジアにおけるインフラ刺激策 | +1.2% | インド、ASEAN | 中期(2〜4年) |

| 水素対応パイプライン改修 | +0.8% | 欧州、中東、日本、韓国 | 長期(4年以上) |

| センサー内蔵型スマート融着エポキシ塗料 | +0.6% | 北米、欧州、中東パイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油・ガスパイプライン拡張の加速

新規炭化水素輸送回廊が大口径需要を牽引しています。Saudi Aramcoは2024年1月にジャフラガス田インフラへ125億米ドルを投じることを確約し、サワーガス用途向けに120℃定格の二層塗料が必要とされています。北米では、パーミアン盆地から延びる36インチ原油パイプラインに対し、API RP 5L3を満たすために400〜600ミクロンの外面融着エポキシの適用が仕様として定められています。インドのパラディップ〜ハイデラバード〜ビジャイプール〜ベンガルール路線では、モンスーン多発地帯2,600キロメートルにわたって融着エポキシが規定されています。高リスク地域では塗膜厚が800ミクロンに増加しており、1メートルあたりの樹脂消費量が実質的に2倍となっています。これらのプロジェクトは、世界的な掘削変動にもかかわらず近期の収益を支えています。

急速な都市部の水・廃水プロジェクト

自治体の更新サイクルが健康規制と収束しています。米国環境保護庁(EPA)の500億米ドルの超党派インフラ法予算は、鉛管交換および廃水アップグレードに充当されており、いずれもNSF/ANSI 61認証の内面融着エポキシ塗料が必要です[1]米国環境保護庁、「超党派インフラ法投資」、EPA、epa.gov。英国水道規制局(Ofwat)の1,040億ポンド(1,310億米ドル)の英国水道プログラムは、12,000キロメートルの幹線管を対象としており、高流速摩耗耐性の観点からセメントモルタルに代わって融着エポキシが採用されています。水道事業者は現在、石油・ガスグレードの仕様を適用しており、AWWA C213とISO 21809-1の統合が進んでいます。これにより、漏水率1%削減に対して15〜20%の塗料プレミアムが正当化されています。

インドおよび東南アジアにおけるインフラ刺激策

南アジアの1兆4,000億米ドルの国家インフラパイプラインには、北東ガスグリッドなどの新規ガス路線向けに670億米ドルが含まれています。ASEANの汎ASEAN(Trans-ASEAN)ガスパイプライン第3フェーズでは、陰極防食が実用的でない海洋・湿地横断区間が追加されます。Pertaminaの1,200キロメートルの精製品ネットワークは、熱帯土壌細菌対策としてポリエチレンではなく融着エポキシを採用しました。インド国内の施工業者はリードタイムを15日に短縮しており、多国籍企業のマージンに圧力をかけています。

水素対応パイプライン改修

エネルギーキャリアとしての水素への移行は、水素脆化や透過などのリスクにより、パイプライン塗料システムの再評価の必要性を高めています。国際エネルギー機関(IEA)の「世界水素レビュー2024」は、20%を超える水素混合に向けた天然ガスパイプラインの転用には特殊な内面塗料が必要であることを強調しています。2032年までの完成が予定されているドイツの9,700キロメートルの水素コアネットワークは、水素吸収を最小化するために改良型融着エポキシ(FBE)配合を採用しています。2024年に発表されたインド・中東・欧州経済回廊(IMEC)には、Saudi ArabiaのNEOMグリーン水素ハブから欧州を結ぶ水素パイプラインが含まれており、ISO 15156条件下でテストされた塗料が必要です。日本は都市ガスネットワークでの水素混合をパイロット実施しており、融着エポキシ(FBE)塗料は10MPaの圧力下で透過試験が行われています。水素の分子サイズが小さいため、ポリマーマトリックスへの拡散が可能であり、早期採用者は融着エポキシ(FBE)にアルミニウムバリアフィルムを積層しています。このハイブリッドアプローチはコストを30〜40%増加させますが、検査間隔を5年から15年に延長します。

阻害要因影響分析*

| 阻害要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 3-LPEおよびポリウレタン塗料との競合 | -0.9% | 北米、欧州、世界の海底 | 短期(2年以内) |

| エポキシ樹脂原料コストの変動 | -0.7% | 世界全体、アジア太平洋でより顕著 | 中期(2〜4年) |

| 資本集約型粉体塗装プラント | -0.5% | インド、東南アジア、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

3-LPEおよびポリウレタン塗料との競合

三層ポリエチレンシステムは、高温海洋プロジェクトにおいて単層融着エポキシを上回る性能を発揮し、メキシコ湾の試験では陰極剥離が40%低減されました[2]国際石油・ガス生産者協会、「海洋パイプラインにおける塗料性能2024」、IOGP、iogp.org。ポリウレタンの300%伸長率は、地震帯のパイプラインに適しています。価格差は1メートルあたり8〜12米ドルに縮小しており、事業者はライフサイクル中の再塗装を回避するためにプレミアムを吸収する傾向にあります。

エポキシ樹脂原料コストの変動

ビスフェノールA系樹脂価格は、2024年8月に中国が韓国・台湾サプライヤーに対してアンチダンピング調査を開始した後、15〜20%上昇しました。固定価格のパイプライン契約により施工業者のマージンが圧迫され、Shawcorのコンポジットシステムズ部門のマージンは収益増にもかかわらず2024年第3四半期に12.3%まで低下しました。開発中のバイオベース樹脂は安定性をもたらすと期待されていますが、新たなASTM D3963ベンチマークが必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

表面別:外面塗料が収益を牽引、内面セグメントが勢いを増す

外面塗料は2025年の融着エポキシ塗料市場シェアの63.72%を占め、パイプライン設計者が埋設・海底路線に600ミクロンの塗膜を仕様として定めていることが主な要因です。Saudi AramcoのマスターガスシステムMaster Gas System拡張だけで、2024年〜2028年の間に40万トンの粉体が必要とされ、このセグメントの規模を裏付けています。内面塗料は規模は小さいものの、年平均成長率(CAGR)5.74%で成長しています。20%を超える水素混合および米国の鉛製給水管交換では、水素透過に耐性を持つNSF/ANSI 61認証の融着エポキシが義務付けられています。

内面システムのプレミアム価格は、移行試験および飲料水認証のため、外面プログラムより平均25%高くなっています。洋上風力発電のモノパイルは現在、海水結露対策として内面融着エポキシを仕様として定めており、AkzoNobelの2024年第3四半期における塗料事業の7%成長に貢献しています。二層内面施工により、トランジションピースの耐用年数が35年に延長され、総所有コストが低減されます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:石油・ガスが支配、水処理が加速

石油・ガスは2025年の融着エポキシ塗料市場規模の57.05%を占め、非在来型ガスおよび輸出回廊が120℃対応の二層システムを必要としたことが主な要因です。インド・中東・欧州経済回廊(IMEC)およびフジャイラバイパスパイプラインは、2031年にかけて需要を拡大させると見込まれています。水・廃水は年平均成長率(CAGR)5.98%でそれを上回り、英国水道規制局(Ofwat)の1,040億ポンドの幹線管改修が牽引しています。

海洋・海底用途は3-LPEによる代替圧力に直面していますが、深海酸性ガスリフトなどのニッチ分野では依然として優位性を保っています。化学処理および地域熱供給は規模が小さく安定した用途であり、融着エポキシの耐薬品性が高い初期コストを相殺しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の収益の45.86%を占めました。インドの670億米ドルのガスグリッドと中国の西気東輸第4フェーズが複数年にわたる確実性をもたらしています。インド国内の施工業者はリードタイムを15日に短縮していますが、多国籍企業の品質基準にはまだ及んでいません。日本と韓国は改修に注力しており、融着エポキシの陰極防食適合性を活用しています。

中東・アフリカは年平均成長率(CAGR)6.03%で最も急速な拡大を示しています。ジャフラのサワーガスネットワーク、ADNOCのフジャイラ原油路線、および300キロメートルのラス・モハイセン水道パイプラインは、合計で5億米ドルを超える塗料価値をもたらします。NEOMから欧州を結ぶ水素回廊には、ISO 15156試験済み配合が必要となります。

北米と欧州は更新需要の動態を示しています。米国EPAの500億米ドルの水道プログラムは、鉛製給水管交換に内面融着エポキシを投入しています。欧州の9,700キロメートルの水素グリッドは、脆化プロトコルが確定すれば長期的な需要をもたらします。南米は依然として不安定であり、Petrobrasの資本規律とアルゼンチンのパイプライン不足が大規模案件の遅延を招いています。

バリューチェーン分析

融着接着エポキシ(FBE)コーティングのバリューチェーンは、上流の原料およびエポキシ樹脂系統(樹脂と硬化剤)から始まり、続いてパウダーコーティングの調合(顔料、充填剤、性能添加剤との混合)が行われます。塗装工程はパイプ表面の前処理、静電塗装、および仕様に基づく熱硬化を経て進行します。下流需要は、石油・ガス、水・廃水、産業インフラ分野におけるパイプライン所有者およびEPC事業者が中心であり、プロジェクト基準への適合が、一般的な小売や流通経路よりもサプライヤー選定を左右することが多くなっています。

重要な構造的特徴として、パイプ製造工場や専用コーティングハブが、大径プロジェクト向けにラインパイプ製造とFBE施工を一体化していることが挙げられます。これにより調達サイクルが短縮される一方、統合されたロジスティクスと品質管理が重視されます。ボトルネックは、訓練を受けた検査員や施工業者を含む適格な施工能力の周辺、および特殊な硬化剤や高性能添加剤における単一供給元依存のリスク周辺に集中する傾向があります。この制約は、エポキシ樹脂価格の変動と固定価格でのパイプライン契約が運用の柔軟性を狭めるときに、より顕在化します。

競合環境

融着エポキシ塗料市場は中程度に集約されています。Shawcorの2024年第3四半期におけるコンポジットシステムズ部門の2億2,450万カナダドルの収益は、製管所に隣接した統合型パイプ塗装ハブの価値を示しています。AkzoNobelの保護塗料フランチャイズは、洋上風力との相乗効果を活用して30%の価格プレミアムを実現しています。PPGは融着エポキシを石油化学改修案件にクロスセルしていますが、マージンは非公開のままです。センサー内蔵型スマート塗料、バイオベース樹脂、モジュール型施工機器はホワイトスペース領域です。大学で検証された表面弾性波センサーは商業展開に至っておらず、BASFの2024年のエポキシ前駆体への後方統合は大手プレーヤーのコストヘッジを示しています。インドの製造業者は価格を引き下げていますが、接着品質においてまだ差があり、高仕様プロジェクトにおける既存プレーヤーのシェアが維持されています。

融着エポキシ塗料業界リーダー

3M

The Sherwin-Williams Company,

Akzo Nobel N.V.

Tenaris

PPG Industries, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規格および資格認定の更新により、サプライヤーおよび施工業者にとって、より明確なアップグレードサイクルが生まれています。2026年2月に発行されたISO 21809-2:2026は、外面単層FBEコーティングの要件を更新し、多孔性および耐陰極剥離性に関するより厳格な資格試験を含んでいます。この変更は、再資格取得サービス、より高仕様のパウダー配合、およびISO 21809シリーズの要件が調達基準の整合に用いられる国境を越えたパイプラインプロジェクトに対応するコーティングプラントのライン更新における機会を後押しします。

また、内面用および特殊用途のFBEシステムが、従来の埋設石油・ガスパイプラインを超えた保全ニーズに対応することで、エンドマーケットの空白領域も生まれています。米国EPAが支援する鉛給水管の交換や下水道の更新では、NSF/ANSI 61認証を受けた内面コーティングが重視されており、一方でIEAが強調する水素対応パイプライン改修プログラム(特に混合比20%超の場合)は、ドイツの水素基幹網計画や日本での実証事業といった特定地域において、改質内面FBE配合およびハイブリッドバリア手法への需要を高めています。さらに、凝結・腐食制御のために内面FBEを規定する海上風力用モノパイルおよびトランジションピースは、すでにエネルギーインフラ分野で活動している防食コーティングサプライヤーにとって、対応可能な用途をさらに拡大しています。

最近の業界動向

- 2026年6月:PillarFour Capital Partnersは、海洋および陸上パイプライン向けの融着接着エポキシおよび多層防食コーティングサービスを提供するThe Bayou Companiesの買収を完了しました。この取引は、統合型パイプコーティングハブが配送スケジュールの短縮に利用されるセグメントにおいて、コーティング能力およびサービス拡大に対する財務的支援を強化するものです。また、インフラ関連の防食資産に対するプライベート資本の関心が持続していることも示しています。

- 2026年3月:YTDR Groupは、FBEパウダーコーティングに関するISO 21809-2:2026に整合した生産ライン更新および認証の完了を報告しました。この動きにより、同社は改訂規格のもとで最新の資格試験および文書化を要求するプロジェクトへの供給が可能となります。また、承認済みベンダーリストに留まるために認証を最新に保つ必要がある競合の施工業者やサプライヤーにとって、対応基準が引き上げられることになります。

- 2025年5月:AMPPは、資格を有する専門人材の層を拡大することを目的とした、融着接着エポキシ(FBE)施工・検査コースを開設しました。研修の拡充は、検査および工程管理が受入判断を左右するコーティングプラントにおいて、より高いスループットと一貫した品質結果を支えます。この取り組みは、認証された施工方法に依存する大規模なパイプラインおよび水関連プログラムにとって、実務上の制約に対応するものです。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、金属表面を腐食および機械的損傷から保護するために使用される融着接着エポキシ(FBE)コーティング材料およびそれに関連するコーティングシステム需要の価値を対象としており、主に過酷な環境下で長期使用が想定される用途を含みます。

対象範囲外:非FBE系コーティング化学品、および下流の加工・施工サービス(コーティング材料価値の一部として一体化されている場合を除く)は対象外です。

セグメンテーション概要

- 表面別

- 内面塗料

- 外面塗料

- エンドユーザー産業別

- 石油・ガス

- 海洋

- 水・廃水処理

- 化学処理

- インフラ

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- ロシア

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの初期構造を構築し、FBEコーティングが実際に指定される需要プールを定義するために用いられました。公的なパイプラインおよびエネルギー関連指標、貿易・関税統計、インフラ投資に関する動向を活用し、それらを技術文献に記載されているコーティング消費パターンと照合しました。

典型的な公的情報源としては、パイプラインおよびエネルギー指標に関する米国エネルギー情報局、樹脂および鉱物原料に関する背景情報を提供する米国地質調査所、関連する化学品およびコーティング原料の貿易フローに関するUN Comtrade、コーティング済みパイプおよび継手の資格認定手法を明確にするASTMやISOなどの規格・指針が挙げられます。また、企業の年次報告書、投資家向け説明資料、信頼性のある報道も確認し、企業財務・インテリジェンス、特許データベース、出荷単位の輸出入確認などについては、有料の情報サービスを選択的に利用しました。これらの例は網羅的なものではなく、調査中のデータ収集、検証、確認のために追加の情報源も使用されました。

一次インタビューおよび調査

一次調査では、FBE需要がパイプライン建設、更新サイクル、および石油・ガス、水・廃水、海洋、化学プロセス、その他広範なインフラ用途における仕様変更とどのように関連しているかを検証することに重点を置きました。コーティング配合業者、施工業者、原材料関係者、調達・プロジェクトチームへのインタビューを実施し、これらの情報を用いて、価格設定、代表的なコーティング厚の範囲、およびAPAC、EMEA、南北アメリカ地域間の採用状況の違いを検証しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):18% | APAC:38% |

| ミドルティア:51% | 部門/事業責任者:39% | EMEA:36% |

| 中小規模企業:21% | マネージャー:43% | 南北アメリカ:26% |

市場規模算定および予測

市場規模の算定には、パイプラインおよびインフラ活動指標を対象可能なコーティング表面需要プールに変換し、それを一般的なコーティング量および価格に基づいてFBE価値に転換するトップダウン方式を用いました。総額の妥当性を確保するため、サプライヤー収益のサンプル調査、プロジェクト受注に関するチャネルからのフィードバック、限定された一般的用途における数量×平均販売価格(ASP)計算など、選択的なボトムアップ検証によって出力結果を裏付けました。

モデルに影響を与えた主な入力要素には、石油・ガスパイプラインの新設および更新の強度、水道・下水道網の資本支出の動向、内面用と外面用コーティングシステムに対する地域的な選好、厚さ範囲に基づく1平方メートル当たりの一般的なパウダー消費量、およびASPの推移に影響を与える樹脂・添加剤価格の動向が含まれます。小規模な最終用途において直接的な数量指標が乏しい場合は、インタビューで得られた採用比率を用いてギャップを補い、暗示される消費量を貿易・生産に関する指標と再照合しました。

予測に関しては、建設およびパイプライン指標に対する短期系列平滑化を組み合わせたシナリオ分析を用い、プロジェクトの時期、入札パイプライン、資格取得のリードタイムに関する専門家の見解に基づいて見通しを調整しました。これにより予測の説明可能性が保たれ、最終数値における価格および数量要因への感度も明確になりました。

データ検証および更新サイクル

検証は、最終結果を確定する前に大きな変動を検証するため、複数の段階で実施されました。モデルの出力は、パイプライン投資の動向、パウダーコーティング需要の兆候、地域インフラ活動などの独立した指標と比較され、差異が確認された場合は追跡調査が行われました。

承認前には、前提条件の一貫性、単位変換、および年次間の論理について内部レビューが行われました。異常な急変については、価格の段階的変化、一時的なプロジェクトの影響、または対象範囲の不一致のいずれかに起因するものとして検証されました。本レポートは毎年更新され、大きな政策変更、大規模プロジェクトパイプライン、または原材料価格の急激な変動が実質的な変化をもたらす場合には、臨時更新が実施されます。提供直前には、最新の入手可能な情報に基づいた見解をクライアントに提供するため、最終的なアナリストによる確認作業が行われます。

他の公表推計と比較したMordor Intelligenceの融着接着エポキシコーティング市場規模

同一のテーマを扱っているように見えても、FBEコーティングに関する公表市場規模が異なることは一般的です。この差異は通常、各提供者が市場に含める範囲、基準年として扱う開始年、および価格と数量が米ドル価値に変換される方法の違いから生じます。

実際には、最大の要因は対象範囲と価格算定の方法です。一部の推計は、より広範なエポキシ防食コーティングカテゴリーを含めたり、施工および現場サービスを含めたりしているように見え、他の推計では樹脂原料の動向と再照合されないASP方式を使用しています。この表はそれを反映しており、当社の推計はパイプラインおよびインフラ活動に関連するコーティング表面需要プールに近く、前提条件が大きく変化した場合には再確認によって更新されます。このアプローチが、Mordor Intelligenceによる総額が低く示される理由です。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.53 B (2026) | |

| グローバルコンサルティング会社A | USD 7.50 B (2026) | FBE以外の関連するエポキシ防食コーティングカテゴリーを含む、より広範な製品範囲を適用しているように見え、価値への変換において、用途全体でより高い加重平均ASPの前提に依存している可能性があります。 |

| 業界出版社B | USD 3.12 B (2024) | より早い基準年を使用しており、プロジェクトに関連するより広範なコーティングシステム収益を含んでいる可能性があり、施工関連費用やバンドルサービスが明確に区別されていない場合には総額を上昇させる可能性があります。 |

3つの数値を合わせて見ると、その差異は主に、各出典が対象範囲として扱う内容と、活動指標から米ドル価値への変換方法によって説明されます。パイプラインおよび水道網の需要指標に基づいた手順の追跡可能性を保ち、価格の前提を原材料コストの動向に整合させることで、最終的な総額はより再現・検証しやすいものとなります。

レポートで回答される主要な質問

2026年の融着エポキシ塗料市場の規模はどのくらいですか?

融着エポキシ塗料市場規模は2026年に15億3,000万米ドルです。

2031年にかけての融着エポキシ塗料の予想成長率はどのくらいですか?

市場は2026年〜2031年にかけて年平均成長率(CAGR)5.60%で拡大し、2031年までに20億1,000万米ドルに達すると予測されています。

融着エポキシ塗料で最も多くの収益を生み出している地域はどこですか?

アジア太平洋がリードしており、大規模なガスパイプライン拡張により2025年収益の45.86%を占めています。

最も成長の速いアプリケーションセグメントはどれですか?

内面パイプライン塗料は、水素混合および飲料水規制に牽引され、2031年にかけて年率5.74%で成長する見込みです。

樹脂コストが融着エポキシ生産者にとって懸念事項である理由は何ですか?

エポキシ樹脂は塗料コストの半分以上を占めており、中国における最近のアンチダンピング措置により価格が15〜20%上昇し、施工業者のマージンが圧迫されています。

最終更新日: