自動車用カメラ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.79 十億米ドル |

| 市場規模 (2031) | 15.31 十億米ドル |

| 成長率 (2026 - 2031) | 9.35% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用カメラ市場分析

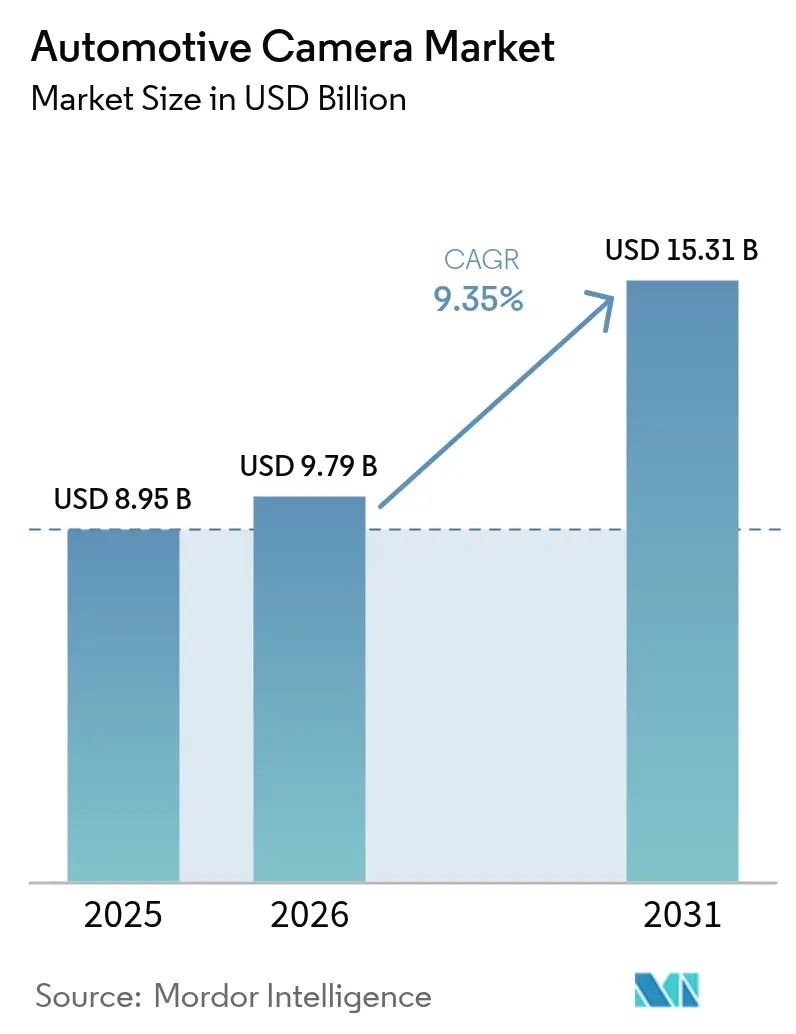

自動車用カメラ市場規模は2025年に89億5,000万米ドルと評価され、2026年の97億9,000万米ドルから2031年には153億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は9.35%です。規制上の義務付け、車両自動化の進展、CMOSセンサーコストの低下が同期的に重なり、出荷台数と平均販売価格(ASP)の双方を押し上げ、自動車用カメラ市場規模を二桁成長へと導いています。欧州連合、米国、中国における安全規制の強化により、自動緊急ブレーキ、インテリジェント速度支援、ドライバーモニタリングなどのカメラ対応機能が義務付けられ、カメラは現代の車両設計において不可欠なコア部品となっています。自動車メーカーもまた、マルチカメラアレイをレベル2+自動運転への最低コスト経路と位置付けており、中価格帯モデル全体でのプラットフォーム採用が加速しています。同時に、サーマルおよび近赤外線技術が夜間・悪天候シナリオへの性能範囲を拡大し、プレミアムアップグレードの機会を創出しています。さらに、2024年を通じたウェーハコストの低下と2025年以降も続くと予想されるコスト低下により、部品表(BOM)コストが縮小し、OEMは車両価格を引き上げることなく1台あたりのカメラ搭載数を増やすことが可能となっています。[1]「連邦自動車安全基準;乗用車向け自動緊急ブレーキシステム」、米国道路交通安全局(NHTSA)、www.nhtsa.gov.

主要レポートのポイント

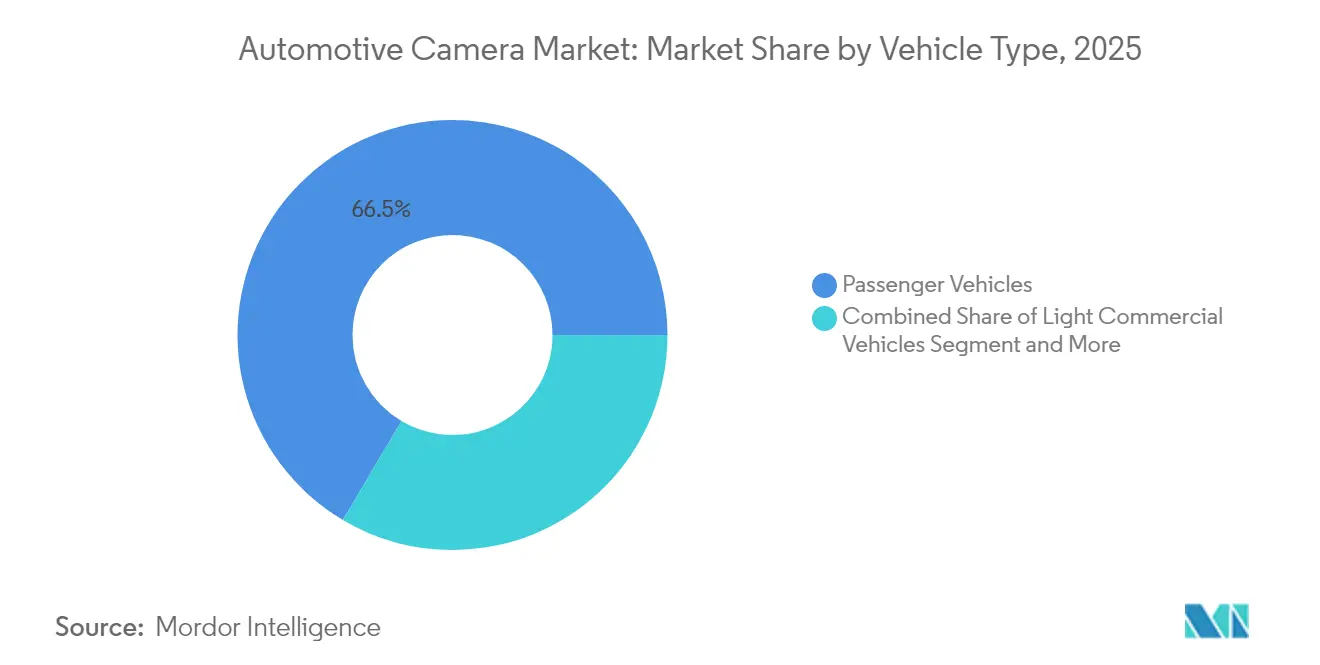

- 車両タイプ別では、乗用車が2025年に66.48%の収益シェアをリードし、小型商用車は2031年にかけて年平均成長率11.02%で拡大する見込みです。

- カメラ技術別では、デジタルCMOSが2025年に自動車用カメラ市場シェアの45.05%を占め、熱(LWIR)は2031年にかけて年平均成長率14.12%で成長すると予測されています。

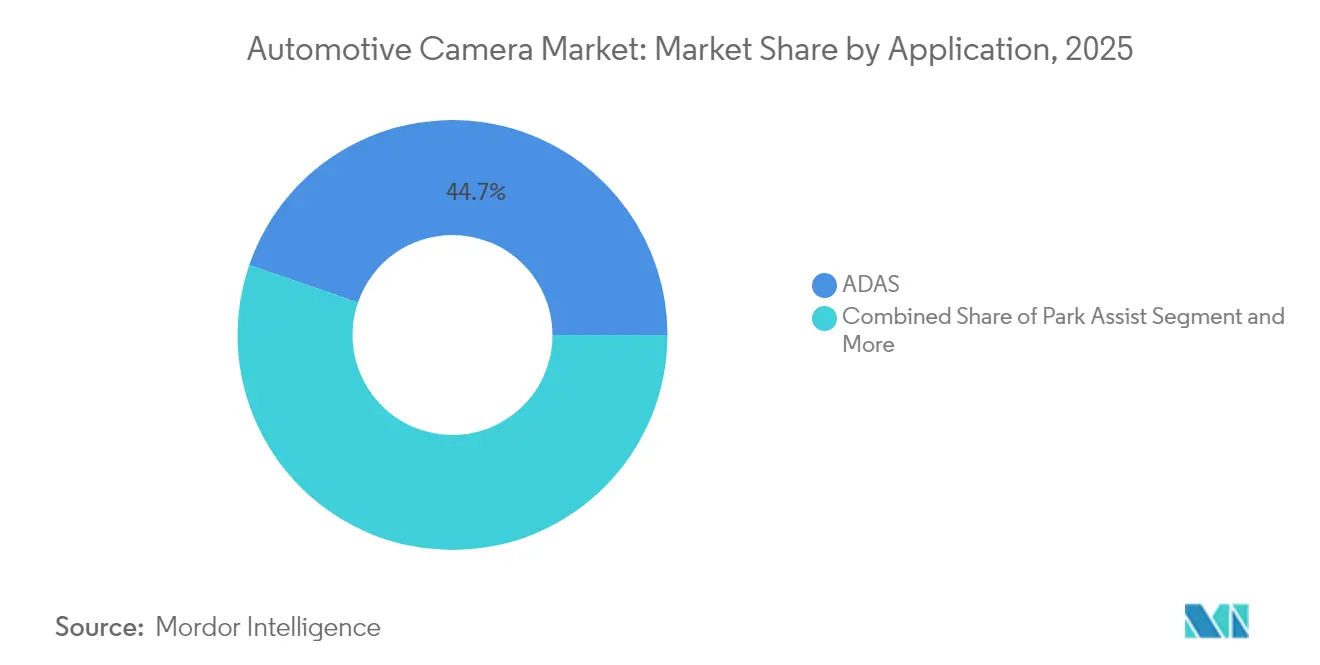

- 用途別では、ADASが2025年に自動車用カメラ市場規模の44.72%のシェアを占め、ドライバーモニタリングシステムは年平均成長率15.62%で進展しています。

- 販売チャネル別では、OEM搭載が2025年の収益の86.90%を占めましたが、アフターマーケットは年平均成長率14.95%で最も急速に拡大しています。

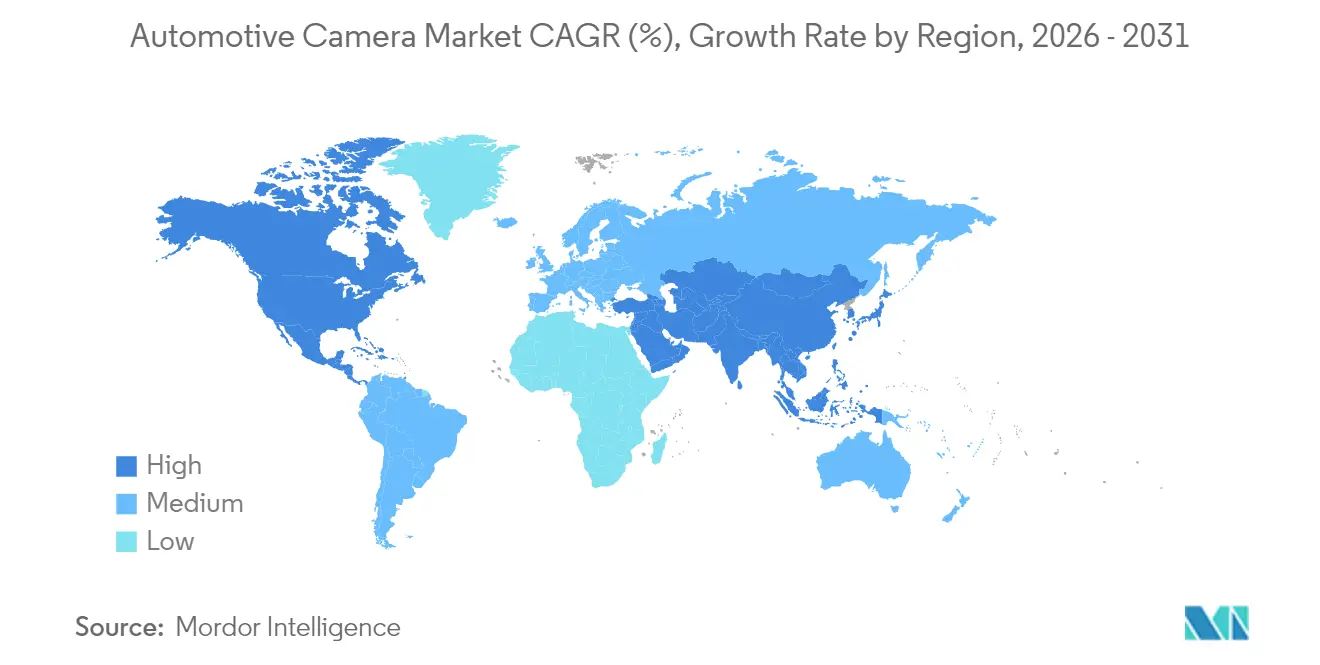

- 地域別では、アジア太平洋が2025年に世界収益の40.10%をリードし、北米地域は2031年にかけて年平均成長率12.31%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用カメラ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 市場年平均成長率へのポイント影響(概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国・EU・中国における安全カメラ義務付け | +2.8% | 欧州および米国での早期導入を伴うグローバル | 短期(2年以内) |

| ADASおよび自動運転の普及 | +2.1% | 北米と欧州が主導するグローバル | 中期(2年~4年) |

| 駐車/360度表示の消費者需要 | +1.4% | アジア太平洋中心、北米への波及 | 中期(2年~4年) |

| CMOS・AIコストの低下 | +1.2% | グローバル | 長期(4年以上) |

| ドライバーモニタリング規制の勢い | +1.1% | EUおよび中国、米国での採用待ち | 短期(2年以内) |

| 電子ミラーによるEVの空気抵抗低減 | +0.9% | 欧州および中国、北米へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国・EU・中国における安全カメラ義務付け

安全規制の収束により、OEMはすべての新型車プラットフォームにマルチカメラスイートを統合することを余儀なくされています。2024年7月に発効した欧州連合の一般安全規則IIは、車線維持、インテリジェント速度支援、緊急ブレーキのために前方向きカメラを義務付けています。中国の2024年版NCAP(新車アセスメントプログラム)はドライバーモニタリングの精度を評価項目に加え、事実上、赤外線キャビンカメラを必須としています。米国では、NHTSAが2024年に最終化した規則により、時速90マイルまでの歩行者検知を伴う自動緊急ブレーキが義務付けられ、暗闇でも視認可能なサーマルセンサーへの明確な需要が生まれています。したがって自動車メーカーは、3つの規制体制すべてを同時に満たすカメラアーキテクチャを求めており、グローバルな設計サイクルが加速しています。スケーラブルなリファレンスデザインを備えたサプライヤーは、量産プラットフォームからの新規RFQを獲得しています。規制の整合化により、安全カメラは差別化要素ではなくベースラインのコモディティへと変わりつつあり、自動車用カメラ市場全体の出荷台数を押し上げています。[2]TÜV SÜD、「EU一般安全規則II:車両メーカーが知っておくべきこと」、tuvsud.com.

ADASおよび自動運転の普及

レベル2+の運転機能は、プレミアムモデルから大衆向けCセグメント車両へと移行しています。MobileyeのSuperVisionプラットフォームは現在、フォルクスワーゲンのMQBモデルに搭載され、サラウンドセンシングと高精細道路参照のために最大11台のカメラを使用しています。ソニーは、2027年度までに各車両に搭載されるカメラが現在の8台から12台に増加すると予測しています。センサー上のAI機能により、リアルタイムの視覚アルゴリズムがエッジシリコン上で動作し、システムレイテンシと配線の複雑さを削減します。その結果、高度な自動化がより多くのカメラへの投資対効果を生み出し、コストと便益のループを閉じています。正味の効果として、2030年にかけて自動車用カメラ市場の年平均成長率が2.1パーセントポイント上昇するとともに、カメラのASPが上昇し、出荷台数も急増しています。

駐車/360度表示の消費者需要

都市密度の高まりにより、狭いスペースでの操作を簡便にするパッケージを選ぶ購買者が増えています。4台以上のカメラを融合するサラウンドビューシステムは、高級SUVから中価格帯セダンへと普及しており、Samsung Electro-Mechanicsは2025年までにこのサブセグメントの24%のシェアを目指しています。防水ハウジングにより雨や雪でも鮮明な映像を維持し、組み込みAIが超音波センサーでは検知できない障害物を動的に分類します。消費者は具体的な利便性を実感しており、サブスクリプションベースのアップグレードを支持し、OEMが中間グレードのモデルをアップセルするのに役立っています。需要は特に上海やソウルなどアジア太平洋の大都市圏で強く、同地域の自動車用カメラ市場の数量成長を加速させています。

ドライバーモニタリング規制の勢い

2024年7月以降、すべての新型EU乗用車はドライバーの疲労を警告しなければならず、コックピットに2台の赤外線カメラが固定されています。中国は2026年に同様の規則を施行する予定です。米国での採用を見越して、ティア1サプライヤーは目の閉じ具合、頭部姿勢、バイタルサインをモニタリングするシングルボックスソリューションをリリースしています。OEMはこれらの機能を乗員感知エアバッグと組み合わせ、規制が遅れている市場でも採用率を高める統一された安全性の訴求を構築しています。

抑制要因の影響分析*

| 抑制要因 | 市場年平均成長率へのポイント影響(概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カメラモニタリングシステム(CMS)の規則制定の不確実性 | -0.7% | 北米および欧州 | 中期(2年~4年) |

| 赤外線ガラスの供給不足 | -0.9% | グローバル、サーマルカメラ採用に影響 | 短期(2年以内) |

| サイバーセキュリティおよびプライバシーリスク | -1.2% | グローバル、EUでより厳格な施行 | 長期(4年以上) |

| マルチカメラBOMコスト | -1.8% | グローバル、特に価格感応度の高いセグメント | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

マルチカメラBOMコスト

包括的なADASスタックには現在8~12台のカメラが必要ですが、解像度によって単価は20米ドルから500米ドルの範囲に及びます。バリュー志向のモデルでは、カメラが車両材料コストの最大3%を占め、マージンを圧迫します。フォードが2025年にリアカメラソフトウェアの不具合を理由に107万5,000台をリコールしたことは、複雑性の増大に伴う保証リスクを浮き彫りにしています。ティア1サプライヤーは統合ビジョンECUとシングルケーブルアーキテクチャで対応していますが、近期のコスト逆風は依然として自動車用カメラ市場の年平均成長率から1.8パーセントポイントを削減しています。

サイバーセキュリティおよびプライバシーリスク

カメラデータのフローは車内、エッジ、クラウドの各領域を横断し、攻撃対象領域を生み出しています。2025年初頭、一連のランサムウェア事件が世界の自動車メーカーを直撃し、部品図面や顧客データが流出しました。中国およびロシア製コネクテッドビークル技術に対する米国の禁止措置により、コンプライアンスコストを増加させるサプライチェーンの再編が強いられています。ISO/SAE 21434はセキュリティ・バイ・デザインを義務付け、追加のシリコンとソフトウェア検証ステップを組み込んでいます。EUのGDPR規則はキャビンカメラからの生体データ収集を制限し、高度な分析機能を抑制する可能性があります。これらの要因が合わさって、市場成長率から1.2パーセントポイントを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用フリートがカメラ採用を牽引

乗用車向け自動車用カメラ市場規模は2025年に59億5,000万米ドルとなり、世界収益の66.48%に相当します。小型商用車は現時点では規模が小さいものの、2031年にかけて年平均成長率11.02%で拡大し、全体成長を上回るペースで推移しています。フリートオーナーは保険コストの削減、衝突事故の抑制、テレマティクスベースのドライバースコアリングの支援のためにカメラを採用しています。ボルボ・トラックスは、従来のミラーをカメラモニタリングシステムに置き換えることで燃料節約率2%を報告しています。したがって自動車用カメラ市場では、ROIを定量化できる物流企業からの調達が増加しています。

乗用車は大量生産と安全パッケージへの消費者の支払い意欲により、リーダーシップを維持しています。2025年の新型軽自動車におけるADAS普及率は90%を超え、安定した設置基盤を確保しています。大型トラックでは、EUのGSR II死角検知規則などの規制マイルストーンに合わせてカメラ採用が進んでいます。フレイトライナー・カスケード大型トラックに搭載されたStoneridgeのMirrorEyeシステムは、後に消費者向けSUVにも展開される可能性のある8カメラ冗長性を実証しています。コスト低減モジュールと実証済みのフリート節約効果の組み合わせにより、商用セグメント全体で自動車用カメラ市場の二桁成長が持続しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

カメラタイプ別:センシングシステムがインテリジェンスの優位性を獲得

表示用カメラは2025年に56.80%の収益シェアを維持し、後退、サラウンド、ミラー代替機能を中心に自動車用カメラ市場シェアを支えています。しかし、OEMが表示よりも知覚を優先するにつれ、センシングおよびステレオユニットは年平均成長率12.95%で拡大しています。スバルの次世代EyeSightは、onsemi Hyperlux AR0823ATセンサーを活用し、従来はライダー設備に限られていた車線中央維持精度を実現しています。奥行き知覚ステレオリグは現在、日本において自動運転システム(ADS)レベル3に対して検証済みであり、より広範な採用を促進しています。センシングカメラが手頃な価格帯のグレードに普及するにつれ、知覚サブセグメント内の自動車用カメラ市場規模は従来の表示カテゴリとの差を縮めていくでしょう。

従来の表示システムも進化しており、より高いHDRと防汚コーティングにより路面の汚れの中でも鮮明さを維持しています。自動車メーカーは、4台のカメラ間でフレーム精度の同期を必要とするバードアイ計算モザイクを統合しており、サプライヤーに低スキューイメージャーの提供を求めています。Foresightのステレオアルゴリズムバンドルは0.05ルクス以下での物体検知を実現し、センシングカメラをライダーのコスト効率の高い代替手段として位置付けています。全体として、画像ベースの知覚優位性とBOMの低下が、自動車用カメラ市場のインテリジェンス側への成長をシフトさせています。

技術別:サーマルカメラがニッチ用途から台頭

デジタルCMOS技術は2025年に自動車用カメラ市場シェアの45.05%を占めましたが、長波赤外線(LWIR)カメラは年平均成長率14.12%と、すべてのモダリティの中で最も急峻な成長を遂げました。サーマルセンサーは雨、霧、暗闇による視認性の制限を回避します。Magnaは特にプレミアムブランドの5スター欧州NCAP評価取得を目指す需要に応え、120万台以上のサーマルユニットを出荷しています。シェア44.35%の赤外線NIRは、不可視照明によって注意散漫を避けるドライバーモニタリングシステムを支えています。メタレンズの技術革新は、サーマルと可視光の別々のチャネルを単一スタックに統合できる薄型光学系を約束しています。

サプライチェーンの不安定さが拡大を抑制しています。2023年8月以降のゲルマニウム価格の38%上昇がレンズコストを押し上げました。メーカーはカルコゲナイドガラスの検証とリサイクルループの拡大によってヘッジしています。同時に、CMOSベンダーはRGB-IRピクセルを統合し、レンズ数と配線を削減しています。技術の組み合わせは流動的であり続けますが、サーマルイメージングの実証済みの夜間安全性向上が自動車用カメラ市場内でのその軌跡を確固たるものにしています。

用途別:ドライバーモニタリングが規制の勢いを獲得

ADASは2025年の導入の44.72%を占めましたが、ドライバーモニタリングシステム(DMS)は年平均成長率15.62%で急速に追い上げており、差を急速に縮めています。EUの義務付けにより眠気警告が必須となり、DMSは法的最低要件へと変わりました。Hyundai MobisのIn-Cabin Monitoringは心拍数と呼吸を読み取り、安全性をウェルネス評価へと拡大しています。駐車支援はAIベースの駐車スペース検知とスマートフォンバレーモードを追加することで収益の38%のシェアを維持しています。OMNIVISIONとPhilipsは乗員のバイタルサインを確認するセンサーを共同開発しており、健康志向のアップセル経路を示しています。用途の組み合わせは、自動車用カメラ市場が純粋な外部センシングから総合的なキャビン内認識へとシフトしていることを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:OEM優位の中でアフターマーケットが加速

OEM工場搭載は2025年の出荷の86.90%を占め、規模と統合電子機器によって支えられています。Valeo単独で、Mobileye EyeQプロセッサを搭載した前方カメラを2,000万台以上納入しました。しかし、オーナーが旧型車両を後付けするにつれ、アフターマーケットは年平均成長率14.95%で成長しています。ドライブレコーダーセグメントは保険割引に後押しされ、2033年までに120億米ドルを超える可能性があります。VueroidのS1 Infinite 4KドライブレコーダーはエッジAIを使用して車線逸脱や前方衝突の可能性を警告します。センサーコストの低下とOBD-IIへの簡単な電源接続により、セルフインストールが主流となり、自動車用カメラ市場内に持続可能なニッチを切り開いています。

地域分析

アジア太平洋は2025年に40.10%のシェアで自動車用カメラ市場を支配しており、中国の生産規模と日本の半導体リーダーシップに支えられています。ソニーは2026年度までに自動車用イメージャーで世界的に大きなシェアを目指しており、地域のサプライチェーン競争力を強化しています。北京のスマートビークルロードマップはレベル2+システムを補助金で支援し、経済的なEVでもマルチカメラパッケージを標準化しています。韓国のOEMはすべての新型SUVに高度なサラウンドビューを搭載しており、地元のセンサーおよびレンズ製造に支えられています。このような政策と産業の深みが、自動車用カメラ市場におけるアジア太平洋のアンカーポジションを確固たるものにしています。

北米は2025年に26.05%のシェアを保持しており、高級安全機能への消費者需要がNHTSAの義務付けと相まっています。2029年までに自動緊急ブレーキを義務付ける米国の規則は、検証コストをより長いサイクルに分散させるための早期カメラ採用を促進しています。カナダの各州はドライブレコーダーに対してフリート保険の割引を提供し、後付けプールを拡大しています。シリコンバレーのチップ企業は、国内OEMの市場投入時間を短縮するエッジAIリファレンスデザインを提供しています。これらの要因が、同地域の自動車用カメラ市場を堅調な拡大軌道に維持しています。

欧州はGSR IIの下でカメラベースの安全性に関する包括的な法制化を最初に行ったことにより、23.15%のシェアを獲得しました。ドイツの高級ブランドは5スター欧州NCAPs評価を確保するために最大10台のカメラを車両に搭載しています。EUの電子ミラー承認は、EVメーカーが空気抵抗削減のための仮想ミラーを採用するにつれて新たな恩恵をもたらしています。しかし、GDPRが厳格なデータ処理規則を課し、より広範な分析を制限しており、アジア太平洋と比較して成長をやや抑制しています。

中東・アフリカ地域は、湾岸協力会議諸国における安全装備の義務付けと都市化の拡大により、2025年の収益の6.70%を占めました。サウジアラビアの新興自動車用スプリットビューカメラエコシステムは、国内組立の野望を支えています。南米は4.00%のシェアにとどまりましたが、ブラジルの2026年における国連ECEリアビューカメラ基準への整合計画が複数年にわたるアップグレードサイクルを設定しています。全体として、規制タイミングの差異が自動車用カメラ市場内の地理的分散を促進しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

競合環境

自動車用カメラ市場は、単一のベンダーが大きな収益シェアを占めることのない、適度に分散した構造を特徴としています。BoschやContinental、ValeoなどのTier 1大手は深いOEM統合を活用し、onsemiやOMNIVISIONなどの半導体専門企業は差別化されたセンサー提供を通じて価値の階段を上っています。Mobileyeのカメラ中心の知覚スタックはハードウェアとソフトウェアの境界を曖昧にしており、既存企業はアライアンスを形成するよう促されています。フォルクスワーゲンは2025年にValeoおよびMobileyeとパートナーシップを結び、レベル2+自動化を強化しました。

戦略的な動きは垂直統合の深化を示しています。InfineonによるMarvellの自動車用イーサネット事業の25億米ドルでの買収は、完全な「センサーからクラウドへ」のデータパイプラインを出荷するための準備です。GentexによるVOXX買収計画は、ミラーおよびカメラモジュールをアフターマーケット活用のための民生電子機器へと拡大します。コスト圧力により、サプライヤーはエントリーから高級グレードまでスケールし、光学系とPCBレイアウトを再利用するリファレンスデザインの標準化を進めています。

新興の破壊者はAIによる差別化を活用しています。Helm.aiは検証時間を大幅に短縮する生成AIベースのシミュレーションを実証し、ソフトウェア定義車両を追求するOEMに訴求しています。大学やスタートアップは、完全電動アーキテクチャにとって重要な桁違いの低消費電力を約束するニューロモーフィックビジョンセンサーを研究しています。従来のハードウェアがコモディティ化するにつれ、価値創造は知覚ソフトウェアとデータサービスへとシフトし、自動車用カメラ市場における競争の構図を再定義しています。

自動車用カメラ業界のリーダー企業

Garmin Ltd

Continental AG

Panasonic Corporation

Magna International Inc.

Bosch Mobility Solutions

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Visteon Corporationはインドのチェンナイ施設で高解像度カメラシステムおよびディスプレイバックライトユニットの製造を開始しました。同社はこの拡張に1,000万米ドルを投資し、垂直統合戦略の一環として自動車部品の自社生産への参入を果たしました。

- 2025年1月:UVeyeはAIベースの車両検査カメラのスケールアップのために1億9,100万米ドルを調達しました。

- 2025年1月:HARMANはHL Klemoveとコックピット機能とADAS機能を組み合わせた中央演算ユニットに関する協業を発表しました。

- 2025年12月:GentexはVOXX Internationalを買収する契約を締結し、OEMおよびアフターマーケットへのリーチを拡大しました。

世界の自動車用カメラ市場レポートの調査範囲

自動車用カメラは、安全目的のために車両の前面、後面、または内部に設置されます。カメラモジュールには、車両内の電子部品と結合されたイメージセンサーが含まれています。自動車用カメラ市場レポートは、市場における最新のトレンド、COVID-19の影響、および技術的発展を網羅しています。

レポートの調査範囲は、車両タイプ、タイプ、技術、用途、地域に基づくセグメント化を対象としています。車両タイプ別では、市場は乗用車と商用車にセグメント化されています。タイプ別では、市場は表示用カメラとセンシングカメラにセグメント化されています。技術別では、市場はデジタルカメラ、赤外線、サーマルにセグメント化されています。

用途別では、市場はADAS、駐車支援、その他の用途にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、その他の地域にセグメント化されています。各セグメントの市場規模と予測は、金額(10億米ドル)ベースで算出されています。

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| 表示用(サラウンド/リア/フロント/インテリア) |

| センシング/ステレオカメラ |

| デジタル(CMOS) |

| 赤外線(NIR) |

| サーマル(LWIR) |

| 駐車支援 |

| 先進運転支援システム(ADAS) |

| ドライバーモニタリングおよびキャビン安全 |

| OEM搭載 |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| カメラタイプ別 | 表示用(サラウンド/リア/フロント/インテリア) | |

| センシング/ステレオカメラ | ||

| 技術別 | デジタル(CMOS) | |

| 赤外線(NIR) | ||

| サーマル(LWIR) | ||

| 用途別 | 駐車支援 | |

| 先進運転支援システム(ADAS) | ||

| ドライバーモニタリングおよびキャビン安全 | ||

| 販売チャネル別 | OEM搭載 | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

自動車用カメラ市場の現在の規模はどのくらいですか?

自動車用カメラ市場規模は2026年に97億9,000万米ドルであり、2031年までに153億1,000万米ドルに達すると予測されています。

最も成長が速いセグメントはどれですか?

ドライバーモニタリングおよびキャビン内安全システムが最も成長の速い用途であり、2026年~2031年の間に年平均成長率15.62%で拡大しています。

2031年までに平均的な車両には何台のカメラが搭載されますか?

ソニーの業界予測によると、平均は2025年の8台から2027年度~2028年度までに1台あたり約12台に増加するとされています。

最も影響力のある規制は何ですか?

EU一般安全規則II、米国の自動緊急ブレーキ義務付け、中国の2024年版NCAPs改訂が合わさって、新規カメラ搭載要件の大部分を牽引しています。

サーマルカメラが注目を集めているのはなぜですか?

サーマルLWIRユニットは暗闇や悪天候でも歩行者を検知でき、OEMが夜間における厳格な自動緊急ブレーキ性能目標を達成するのに役立っています。

アフターマーケットは有意義な機会ですか?

はい。現在の販売シェアはわずか13.10%ですが、アフターマーケットチャネルは旧型車両にドライブレコーダーや360度表示キットが後付けされるにつれ、年平均成長率14.95%で成長しています。

最終更新日: