自動スマートロッカーシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.9 十億米ドル |

| 市場規模 (2031) | 2.55 十億米ドル |

| 成長率 (2026 - 2031) | 6.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動スマートロッカーシステム市場分析

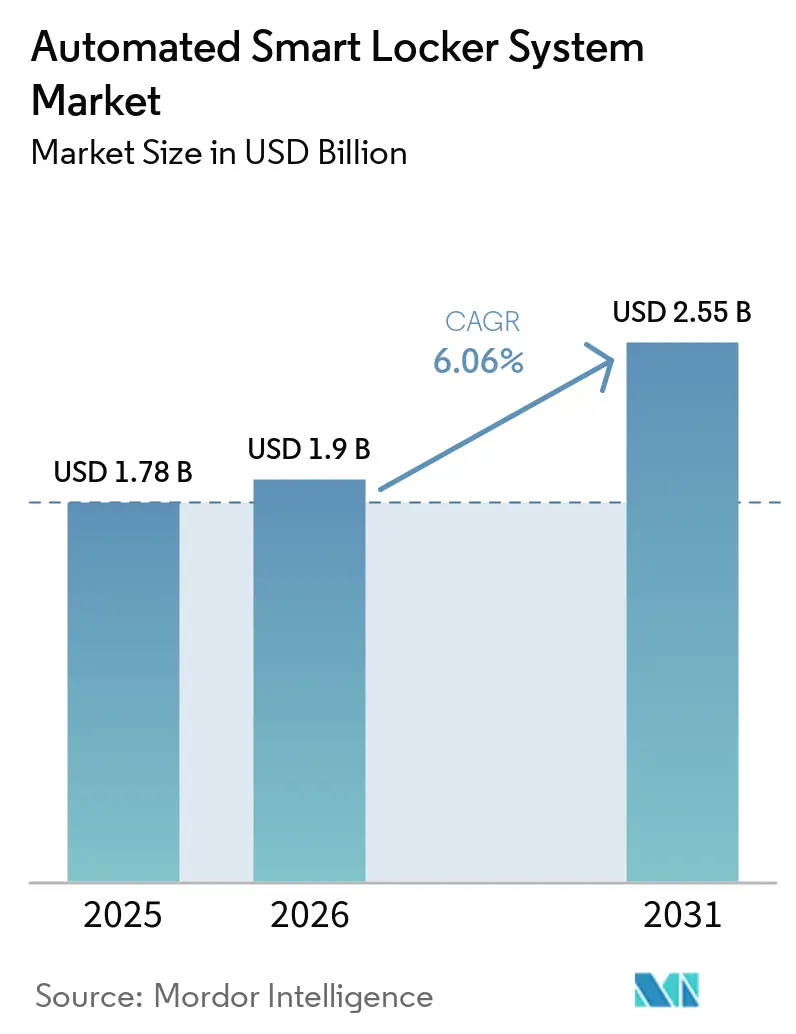

自動スマートロッカーシステムの市場規模は、2025年の17億8,000万米ドルから2026年には19億米ドルへと成長し、2026年から2031年にかけて6.06%のCAGRで2031年までに25億5,000万米ドルに達すると予測されています。世界的なEコマース、集合住宅、企業キャンパスにおける取扱量の増加が需要を下支えしていますが、インフラ設備投資の制約とコンポーネントコストのインフレにより、拡大は中一桁台の範囲に留まっています。2025年の小包取扱量は1,210億個に達し、配送業者は最終マイルコストを圧縮する無人受け取り形式を模索するようになっています。同時に、不動産開発業者は1ユニットあたり2,500米ドルから21,000米ドルに及ぶロッカーハードウェア価格を不確実な稼働率と比較検討しており、これが設置速度を抑制しています。遠隔診断とオープンAPIでロッカーを包括するソフトウェア中心のビジネスモデルが利益率向上のヘッジとして台頭しており、ベンダーが一回限りの機器販売を継続的な収益へと転換する助けとなっています。地域的なダイナミクスもこのパターンを強化しており、北米がプレミアム機能セットで最高の金額シェアを保持する一方、アジア太平洋は比類のない小包密度の中でユニット成長を牽引しています。

主要レポートのポイント

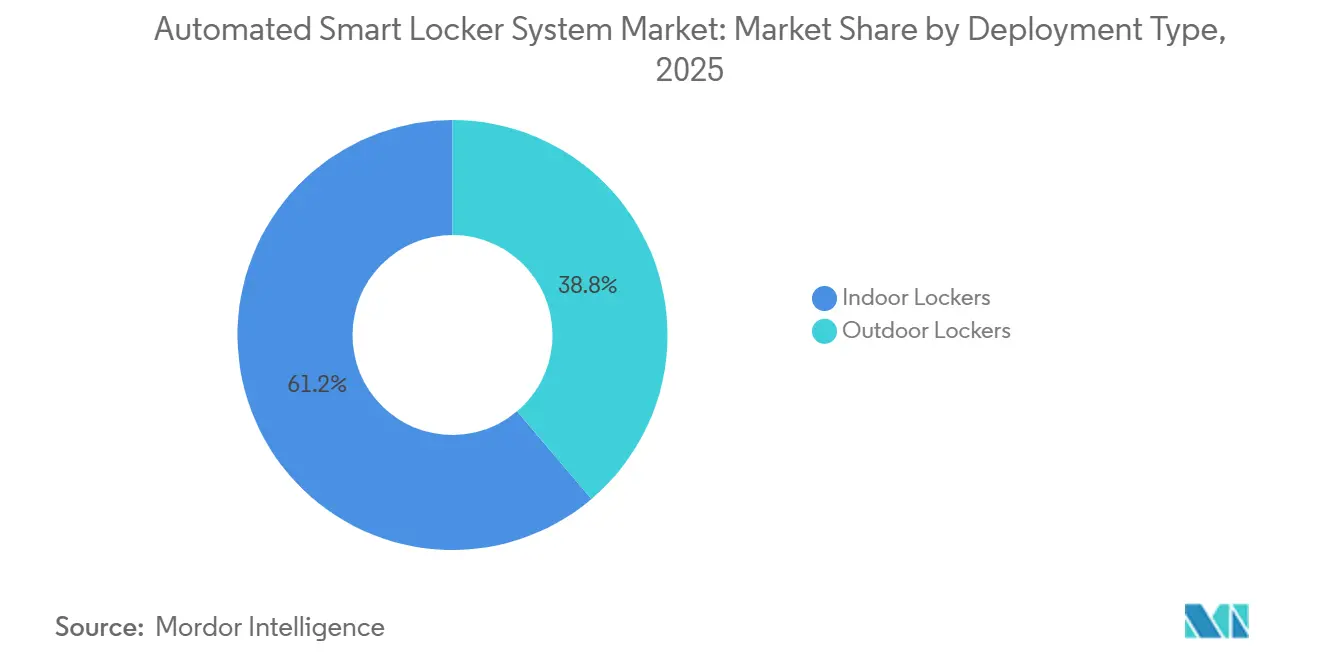

- 展開タイプ別では、屋内ユニットが2025年の自動スマートロッカーシステム市場シェアの61.18%をリードし、屋外ロッカーは2031年にかけて6.58%のCAGRで最も速い拡大を示すと予測されています。

- コンポーネント別では、ハードウェアが2025年の自動スマートロッカーシステム市場の67.27%を占め、ソフトウェアおよびプラットフォームサービスは2031年にかけて6.94%で成長すると予測されています。

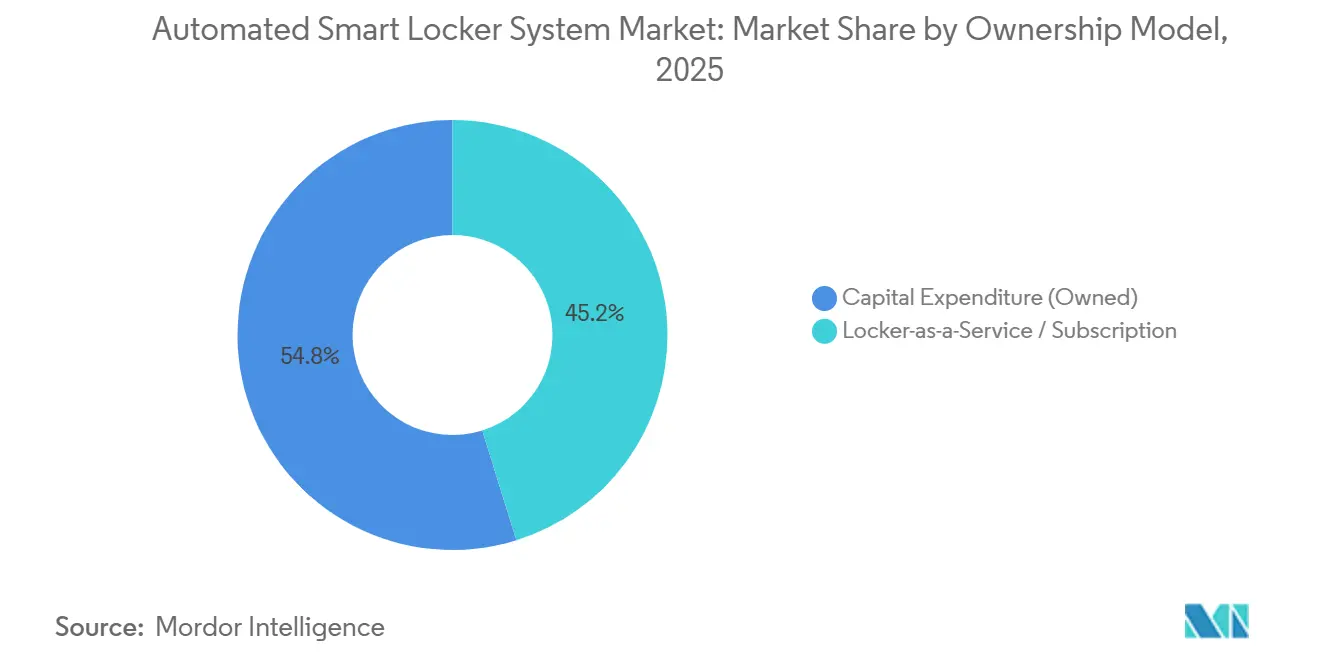

- 所有モデル別では、設備投資による購入が2025年の自動スマートロッカーシステム市場の54.81%を占め、ロッカー・アズ・ア・サービスのサブスクリプションは2031年にかけて6.83%で成長する見込みです。

- エンドユーザー別では、小売・Eコマースが2025年の自動スマートロッカーシステム市場の38.53%を占め、物流ハブが6.64%のCAGRで最も速い成長を示しています。

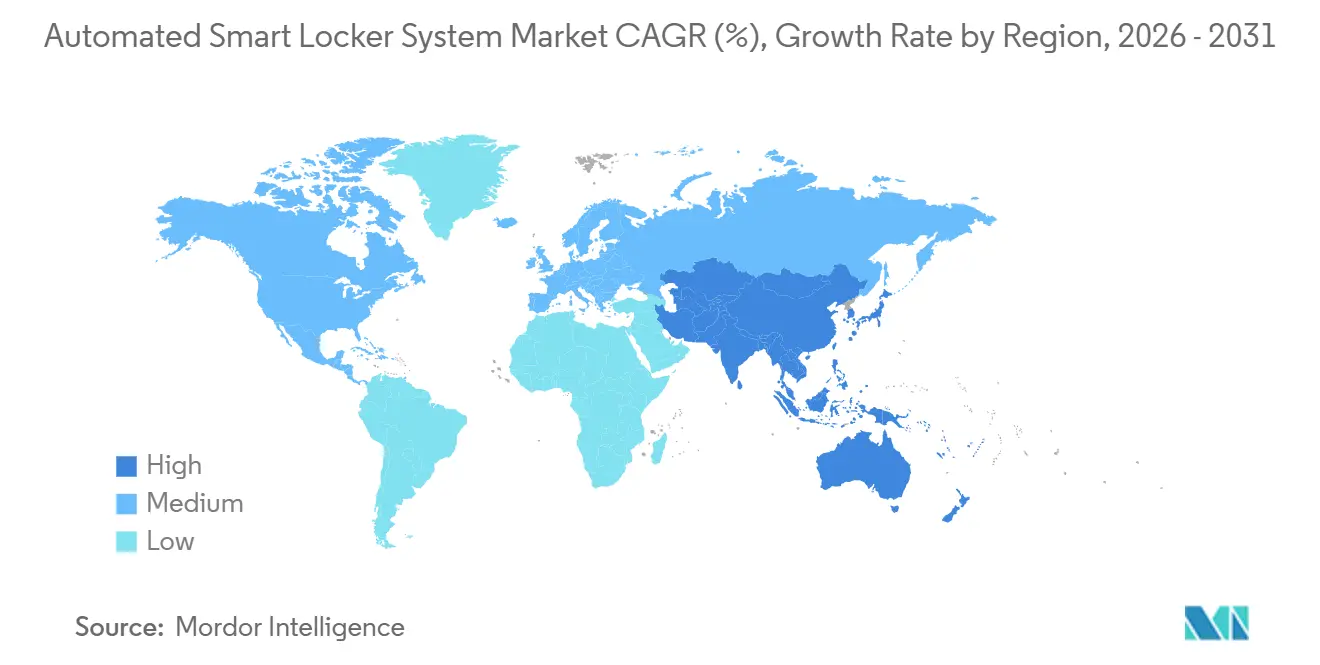

- 地域別では、北米が2025年の自動スマートロッカーシステム市場の36.76%を占め、アジア太平洋は予測期間中に6.89%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動スマートロッカーシステム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的なEコマース小包取扱量の急増 | +1.8% | 世界全体、特にアジア太平洋と北米 | 長期(4年以上) |

| 都市密度における最終マイル渋滞規制 | +1.2% | 北米および欧州、アジアの大都市圏でも増加 | 中期(2〜4年) |

| 小売オムニチャネルのクリック・アンド・コレクト | +1.1% | 北米および欧州、中東での選択的導入 | 中期(2〜4年) |

| 非接触受け取りへの需要加速 | +0.9% | 世界全体、高密度都市回廊で最も顕著 | 短期(2年以内) |

| 企業ITアセット自動化 | +0.7% | 北米および欧州の企業キャンパス | 中期(2〜4年) |

| スマートシティ奨励クレジット | +0.5% | 北米、欧州、アジア太平洋のパイロット回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的なEコマース小包取扱量の急増

年間小包取扱量は2025年に1,210億個に達し、10%の増加により倉庫容量が逼迫し、再配達コストが1回あたり最大7米ドルにまで上昇しました。[1]Pitney Bowes、「小包配送指数」、pitneybowes.com 自動ロッカーバンクは数十件の受け渡しを1か所に集約し、燃料・人件費を削減して都市渋滞を緩和します。中国は、ネットワーク効果の恩恵を示す好例であり、第1層都市でのロッカー普及率が約15〜20%に達し、固定費を膨大なスループットに分散させることで、有人配達よりも低い取引手数料を実現しています。越境物流もこの論理を強化しており、空港の通関保税ロッカーにより旅行者は倉庫を経由せずに関税を清算できます。このモデルは現在、米国のいくつかの入国港でパイロット運用されています。[2]米国税関・国境警備局、「Eコマース戦略」、cbp.gov

都市密度における最終マイル渋滞規制

ニューヨーク、サンフランシスコ、ロンドンの自治体における路肩利用規制は、2024年の都市交通遅延の23%を引き起こした二重駐車違反を緩和するためのマイクロフルフィルメントゾーンを設けています。[3]ニューヨーク市交通局、「路肩管理パイロットレポート」、nyc.gov ロッカーへのアクセスを持たない配送業者は、ニューヨークでは1件あたり115米ドルを超える罰金に直面する一方、適合した屋外バンクを設置した事業者は優先的な路肩スペースを確保できます。公的な共同投資がロールアウトを加速させており、ポートランドの2025年マイクロハブ募集や米国運輸省の都市貨物ラボ助成金は、走行車両マイル数の削減を約束するロッカーに補助金を出す都市の例として挙げられます。[4]米国運輸省、「都市貨物ラボ助成金授与」、transportation.gov 欧州は、近隣ロッカーに補給するEカーゴバイクを免除する低排出ゾーンを通じてさらに強力に推進しています。

小売オムニチャネルのクリック・アンド・コレクト展開

小売業者は、Eコマース購入者の18〜22%がロッカーから注文を受け取る際に店内でのアップセルに転換し、1回の来店あたり最大18米ドルのバスケット価値を向上させると報告しています。InPostがファッション小売業者Nextと締結した戦略的提携により、2027年までに欧州全土に20,000台のロッカーを設置し、24時間365日のブランドタッチポイントとして店舗の営業時間を延長するポジショニングを実現します。返品率が二桁台のカテゴリーでは、ロッカーが逆物流における顧客サービス人件費を大幅に削減するため、経済性がより鮮明になります。東京・渋谷駅のトランジットハブへの展開では、ロッカーが交通系ICカードシステムと連携した後に稼働率が78%に達し、通勤者の流れがスループットを高める効果が示されました。

新型コロナウイルス感染症後の非接触受け取りへの需要加速

社会的距離確保のルールが終了した後も、2025年には北米のオンライン購入者の35%と中国の購入者の82%がロッカーを選択し、利便性と盗難防止を優先しました。集合住宅は、物件管理者がロビーの荷物の山積みを抑制しようとしたため、その年の米国設置件数の63%を占めました。ロッカーベンダーは生体認証とモバイルアプリによる解錠を導入し、受け取り時間を30秒以内に短縮しました。一方、企業キャンパスでは、有人メールルームなしにITアセットを配布するために同じインフラを採用しました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄鋼・電子部品関税の上昇 | -0.5% | 世界全体、特に北米と欧州で深刻 | 短期(2年以内) |

| 高額な初期ハードウェアおよび設置設備投資 | -0.4% | 世界全体、特に新興市場 | 中期(2〜4年) |

| 農村部における通信・電力インフラの不足 | -0.3% | 北米、南米、アフリカ、アジア太平洋の一部の農村地帯 | 長期(4年以上) |

| サイバーセキュリティおよびデータプライバシーコンプライアンスリスク | -0.2% | 欧州、北米、中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

部品表コストを押し上げる鉄鋼・電子部品関税の上昇

25%の鉄鋼に対するセクション232関税と15%の相互セクション122措置により、輸入金属筐体のコストが約40%増加し、マイクロコントローラーへの最大100%の電子部品関税により、アジアから調達するロッカーメーカーの部品表の累積コスト増加は65%に迫っています。コモディティ投入物は不安定であり、銅は2024年から2026年初頭にかけて46.8%上昇し、タングステンは7倍に上昇し、粗利益率を最大12パーセントポイント変動させました。ベンダーは現在、薄ゲージ鋼またはABSパネルを使用してキャビネットを再設計していますが、耐久性のトレードオフにより7〜10年の耐用年数にわたる保証費用が増加する可能性があります。

高額な初期ハードウェアおよび設置設備投資

完全なロッカーアレイは、エントリーレベルの屋内ユニットの2,500米ドルから、堅牢な温度管理付き屋外クラスターの21,000米ドルまでの範囲であり、人件費がプロジェクトコストにさらに15〜25%を加算します。稼働率が50%を超えない限り、回収期間は3〜5年に及びます。この閾値は、小包密度が1平方キロメートルあたり20個を下回る郊外および遠郊外の郵便ゾーンでは達成が困難です。月額200〜800米ドルのサブスクリプション契約は貸借対照表への負担を軽減しますが、残存価値とサービスコールのリスクをベンダーに転嫁します。農村部への設置では、敷地準備に30%の資本プレミアムが発生し、1サイトあたり3,000〜5,000米ドルを追加するハイブリッド太陽光・蓄電池システムが必要になることが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:屋外ユニットが路肩での普及を拡大

屋内ロッカーは、空調管理されたロビーや小売バックヤード回廊への展開の強みにより、2025年の自動スマートロッカーシステム市場シェアの61.18%を占めました。屋外ユニットは、配送業者が住宅への配達失敗を歩道やトランジットハブの無人サービスキオスクに移行することを促す自治体の路肩スペース政策に後押しされ、6.58%のCAGRで拡大する見込みです。InPostによるBloq.itの買収により、欧州全土に20,000台のバッテリー駆動・グリッドフリーバンクが導入され、許可取得のタイムラインが短縮されます。これらの堅牢なキャビネットは−40℃から+60℃の温度変化に耐え、IP-65電子機器規格を満たす必要があり、屋内版に比べてユニットあたりのコストが約45%高くなります。

屋外ロッカーにより、配送業者は建物へのアクセス問題を完全に回避できます。米国郵便公社は2025年末までに45州に3,200台の公共キオスクを設置し、農村部のサービス時間を延長しました。冷蔵タイプは、ワクチンや生鮮食品のコールドチェーンに2〜8℃の温度管理が必須となる薬局・食料品のプレミアムニッチ市場を獲得しています。

コンポーネント別:ソフトウェアサブスクリプションがハードウェア販売を上回る

ハードウェアは2025年の自動スマートロッカーシステム市場の67.27%を依然として占めていますが、継続的なプラットフォーム料金は2031年にかけて6.94%という最も速い成長セグメントとなっています。KEBAなどのベンダーは現在、ドアストライクの監視、メンテナンスの予測、倉庫システム統合のためのRESTful APIを提供するクラウドダッシュボードに対して、ユニットあたり月額15〜40米ドルを請求しています。アタッチ率は2023年の38%から2025年には52%に上昇し、屋内キャビネットの平均販売価格が3,600米ドルに低下する中での価格圧力を緩和しています。

IEEEおよびISOのオープン標準ワークストリームは、以前は小売業者がカスタムインターフェースに1サイトあたり50,000米ドルを支払うことを余儀なくされていた独自仕様によるロックインを抑制することを目指しています。セキュリティ監査もサブスクリプション価値を高めており、SOC 2 タイプII認定ベンダーは、購入者のコンプライアンス作業負荷を軽減することで、企業入札において15〜20%の価格プレミアムを実現しています。

所有モデル別:サブスクリプション契約が貸借対照表への負担を軽減

設備投資による購入が2025年のロッカーの54.81%を占め、物流大手が資産を10年にわたって償却する意欲を反映しています。ロッカー・アズ・ア・サービス契約は6.83%の成長が予測されており、設備投資よりも営業費用を好む中小規模の小売業者に訴求しています。典型的な契約では、購入者を3〜5年の契約に縛り、更新条項によりベンダーのキャッシュフロー可視性を確保します。ただし、テナントの倒産に伴う早期解約によりハードウェアが放置されるリスクがあり、サプライヤーは12〜18か月分の料金に相当する信用状または親会社保証を要求するようになっています。

ハイブリッド構造が支持を集めています。小売業者は鉄鋼製ボックスを所有しながらソフトウェアをリースすることで、四半期ごとの機能更新、ダイナミックプライシング、センチメント分析を新たな設備投資なしに利用できます。ベンダーは純粋なサブスクリプションモデルで損益分岐点に達するために55〜60%の安定した稼働率が必要であり、その収益性は顧客の注文量の健全性に左右されます。

エンドユーザー産業別:トランジット指向型物流が成長をリード

小売・Eコマースは、オンライン注文を実店舗に誘導するクリック・アンド・コレクトプログラムを通じて、2025年の自動スマートロッカーシステム市場の38.53%を占めました。しかし、物流・輸送ハブは6.64%のCAGRで最も高い成長を示す垂直市場であり、配送業者が通勤者の往来がスループットを保証する鉄道、地下鉄、空港のノードにバンクを設置するようになっているためです。渋谷駅の78%の稼働率はこのモデルを実証し、配送業者の配達ルートを短縮しています。

集合住宅は件数ベースで北米の設置を主導しましたが、企業キャンパスは有人メールルームを必要としていたITアセット配布を自動化することで最大のサブスクリプション収益を生み出しました。教育、医療、公共部門のユーザーは収益の一桁台のシェアに留まっていますが、規制コンプライアンス機能においてプレミアム価格を実現しています。

地域分析

北米は2025年に36.76%で世界の設置をリードし、より高い機能バンドルと平均販売価格を反映しています。米国だけで15,000台以上のバンクが稼働しており、集合住宅が密集する沿岸部とサンベルトの大都市圏に集中しています。企業による採用は、雇用主がメールルームの人件費削減を求めたため、前年比39%増加しました。米国郵便公社は農村部の郵便局に3,200台の公共屋外ユニットを追加設置し、有人カウンターが縮小された地域でのサービスレベルを維持しました。

アジア太平洋は2031年にかけて6.89%で成長すると予測されており、中国の年間1,300億個の小包と、1バンクあたり450人の都市住民というロッカー密度目標を奨励するスマートシティ義務化が牽引しています。Hive Boxは20万台以上の設置で地域シェアの約19%を保持しており、インド市場は36%の年間Eコマース成長に牽引されて2025年に4,320万個の小包を突破しました。日本と韓国は国民IDカードで認証するトランジットハブバンクを優先しており、利用率は世界平均を大きく上回っています。

欧州は2025年の出荷量の5分の1強を占め、InPostの61,196台が中核を担っています。同社はその年に13億6,000万個の小包を処理し、2029年までに英国の密度を20,000台に引き上げるために6億ポンド(7億2,300万米ドル)を充当しました。フランスには10,000台以上のキオスクがあり、都市部の購入者の68%が小包機への選好を示しています。中東・アフリカは2025年に5,288万米ドルの収益に達し、アラブ首長国連邦の1,200台とサウジアラビアの年間22%成長が牽引しています。南米はブラジルとアルゼンチンが決済システム統合の障壁の中で限定的な都市テストを実施しており、パイロット段階に留まっています。

競合環境

自動スマートロッカーシステム市場は中程度の集中度を示しています。主要サプライヤーが市場の相当なシェアを保持しており、単一ブランドが完全に支配しているわけではありません。InPostはその広範なネットワークと運営効率で際立っており、一貫した成長を示しています。Hive Boxはアジア太平洋地域で強固な存在感を維持し、広範なキャビネット設置を活用しています。Quadient、KEBA、Cleveronは強固な特許ポートフォリオと複数国にわたる戦略的契約を通じてポジションを強化しています。

ベンダーは3つの戦略に集約されます。第一に、ネットワーク密度戦略は、高トラフィックサイトを網羅することで固定費をより多くのサイトに分散させ、市場シェアを追求します。第二に、プラットフォームサブスクリプションへの転換は、分析、予測メンテナンス、企業APIを通じた利益率保険を追求します。第三に、垂直統合はロッカーをより広範な最終マイル物流サービスに組み込み、サプライヤーをワンストップ配送パートナーとして位置づけます。

ニッチな挑戦者がホワイトスペースを活用しています。Cleveronは垂直に積み上げるロボット小包タワーを展開し、水平バンクに比べて都市部の不動産コストを60%削減しています。一方、Luxer Oneの不動産ソフトウェアとの統合により、家主の管理人件費が35%削減されます。コンプライアンス認証が参入障壁として進化しており、SOC 2およびISO 27001認証は企業の監査サイクルを短縮するため、20%の価格プレミアムを実現しています。

しかし、材料コストの急騰が業界全体を圧迫しています。中小規模の既存企業はコンポーネントファウンドリーに対する交渉力が乏しく、銅、鉄鋼、チップの価格変動に対して脆弱です。ロッカー・アズ・ア・サービスの台頭はベンダーへの資本負担を増大させ、稼働率が損益分岐点の稼働率を下回った場合の業界再編リスクを増幅させています。

自動スマートロッカーシステム産業のリーダー企業

Quadient S.A.

InPost S.A.

KEBA AG

Cleveron AS

Luxer Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:InPostは、6億ポンド(7億2,300万米ドル)の新規資本を背景に、2029年までに英国ネットワークを20,000台に拡大する計画を確認しました。

- 2026年2月:KEBAは、リアルタイム稼働率分析と予測メンテナンスAPIを特徴とするLoxmateクラウドアップグレードをロールアウトし、ロッカー1台あたり月額20〜45米ドルで提供しています。

- 2026年1月:Quadientは、需要急増を予測して在庫を事前配置し、受け取り待ち時間を40%削減するAIベースの動的ロッカー割り当てに関する米国特許を申請しました。

- 2025年12月:Hive Boxは、東南アジアと中東への拡大資金として、Cainiao Networkが主導するシリーズDラウンドで1億5,000万米ドルを調達しました。

世界の自動スマートロッカーシステム市場レポートの調査範囲

自動スマートロッカーシステム市場レポートは、展開タイプ(屋内ロッカー、屋外ロッカー)、エンドユーザー産業(小売・Eコマース、住宅・集合住宅、企業・オフィスキャンパス、物流・輸送ハブ、教育施設、その他エンドユーザー産業)、コンポーネント(ハードウェア、ソフトウェアおよびプラットフォームサービス)、所有モデル(設備投資・所有、ロッカー・アズ・ア・サービス・サブスクリプション)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 屋内ロッカー |

| 屋外ロッカー |

| 小売・Eコマース |

| 住宅・集合住宅 |

| 企業・オフィスキャンパス |

| 物流・輸送ハブ |

| 教育施設 |

| その他エンドユーザー産業 |

| ハードウェア |

| ソフトウェアおよびプラットフォームサービス |

| 設備投資(所有) |

| ロッカー・アズ・ア・サービス/サブスクリプション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他アジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| 展開タイプ別 | 屋内ロッカー | |

| 屋外ロッカー | ||

| エンドユーザー産業別 | 小売・Eコマース | |

| 住宅・集合住宅 | ||

| 企業・オフィスキャンパス | ||

| 物流・輸送ハブ | ||

| 教育施設 | ||

| その他エンドユーザー産業 | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェアおよびプラットフォームサービス | ||

| 所有モデル別 | 設備投資(所有) | |

| ロッカー・アズ・ア・サービス/サブスクリプション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2031年における自動スマートロッカーシステム市場の予測値は?

2026年の19億米ドルから上昇し、2031年までに25億5,000万米ドルに達すると予測されています。

2031年にかけて最も速い成長が見込まれる地域はどこですか?

アジア太平洋は比類のない小包密度とスマートシティ奨励策を背景に、6.89%のCAGRで成長すると予測されています。

都市部で屋外ロッカーが普及している理由は何ですか?

路肩利用規制とマイクロフルフィルメントゾーニングが、二重駐車罰金を削減し最終マイルルートを効率化する堅牢な屋外バンクを後押ししています。

ベンダーはどのようにハードウェアの価格圧力を相殺していますか?

サプライヤーはロッカー1台あたり月額15〜40米ドルで予測メンテナンス、分析、オープンAPIを提供するソフトウェアサブスクリプションの収益化を進めています。

中小規模の小売業者にとって最も魅力的な所有モデルは何ですか?

月額200〜800米ドルのロッカー・アズ・ア・サービスサブスクリプションは設備投資を営業費用に転換し、展開の意思決定サイクルを短縮します。

ベンダー間の競争はどの程度集中していますか?

上位5ブランドが世界収益の約58%を占め、市場は中程度の集中度プロファイルを示しています。

最終更新日: