スマートフローリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.97 十億米ドル |

| 市場規模 (2031) | 5.74 十億米ドル |

| 成長率 (2026 - 2031) | 42.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートフローリング市場分析

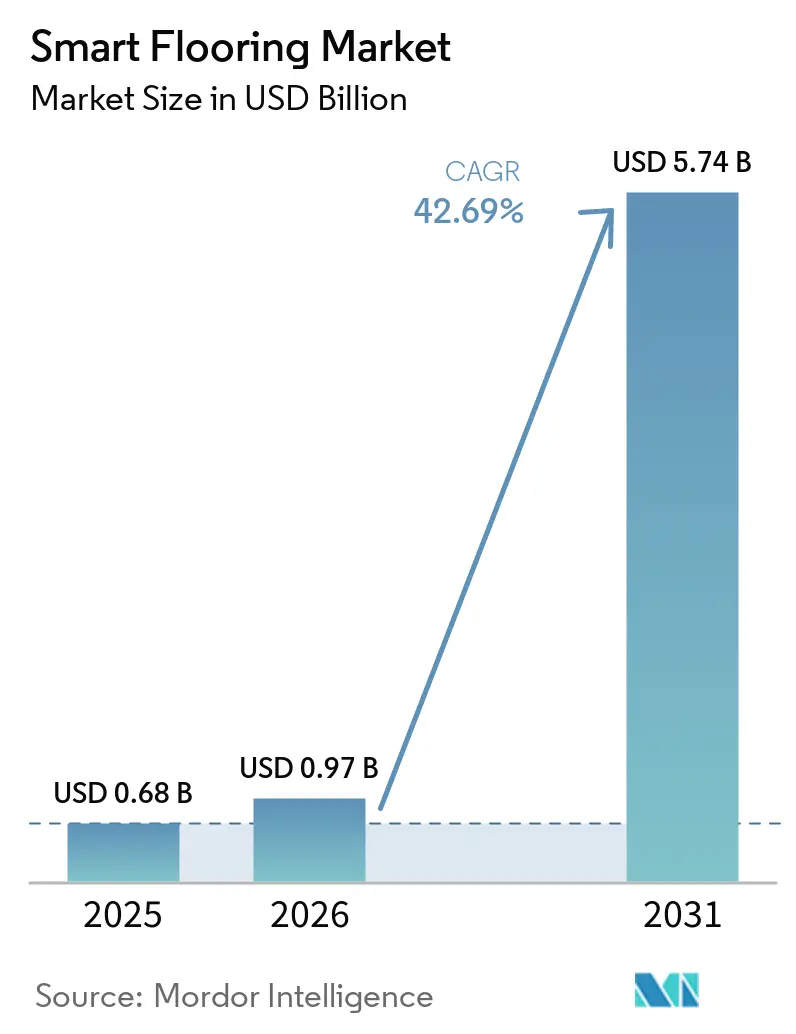

スマートフローリング市場規模は2025年に6億8,000万米ドルと評価され、2026年の9億7,000万米ドルから2031年には57億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は42.69%です。この拡大は、スマートフローリング市場において受動的な表面材料から、動きを感知し、自動化をサポートし、運用データをより広い施設システムに供給できる接続型建物インフラへの明確な転換を反映しています。商業用圧力センサーアレイが2020年の1ユニットあたり15〜20米ドルから5米ドル未満に低下するなど、センサーモジュール価格の下落により、損益分岐点の閾値が低下し、対象市場がフラッグシップのスマートシティプロジェクトから中堅市場の改修プログラムへと拡大しています。需要はまた、グリーンビルディングへの適合、ハイブリッドワークプレイス計画、高齢者ケアの安全要件によっても強化されており、スマートフローリング市場は裁量的支出のみへの依存度が低下しています。相互運用性の問題や高い設置コストが一部の導入を依然として制限しているものの、組み込みセンシング、エッジコンピューティング、無線接続、およびソフトウェアベースの継続的収益の増加の組み合わせにより、スマートフローリング市場の成長見通しは異例なほど強固なものとなっています。

レポートの主要ポイント

- コンポーネント別では、ハードウェアが2025年のスマートフローリング市場シェアの65.53%を占め、ソフトウェアは2031年までに年平均成長率43.92%で拡大する見込みです。

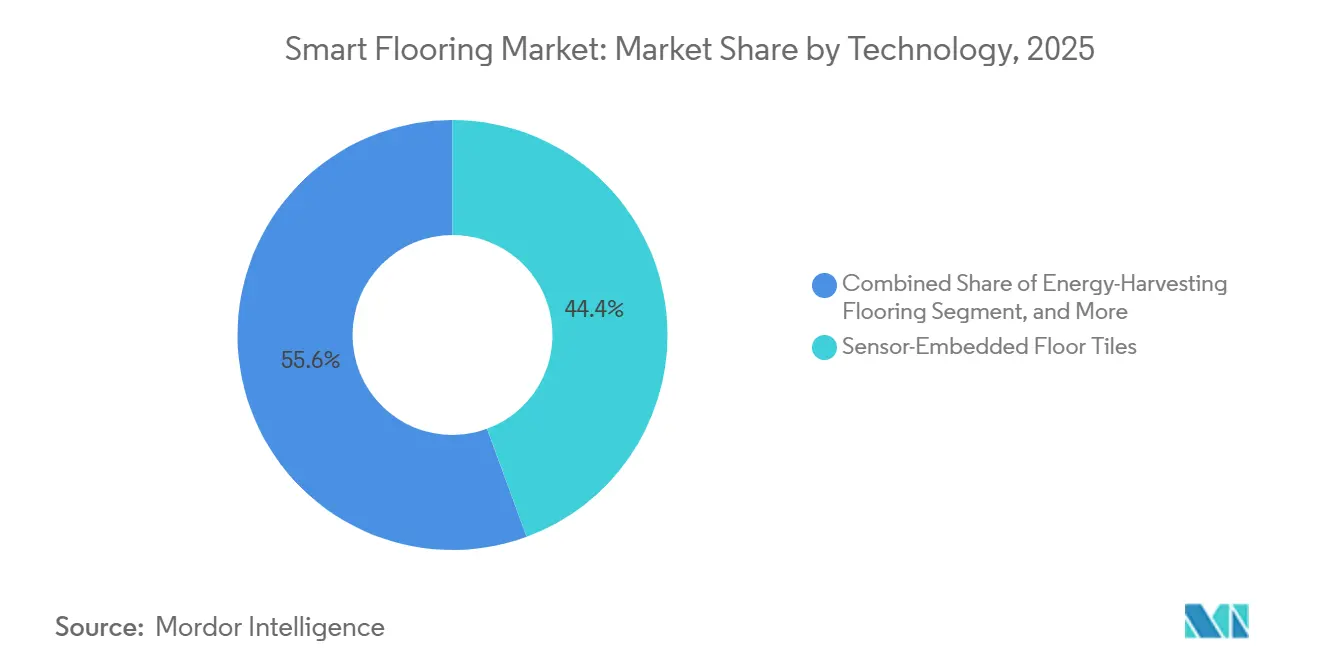

- 2025年時点で、センサー内蔵フロアタイルが市場の44.38%を占め、エネルギーハーベスティングフローリングは2031年までに年平均成長率44.57%で成長すると予測されています。

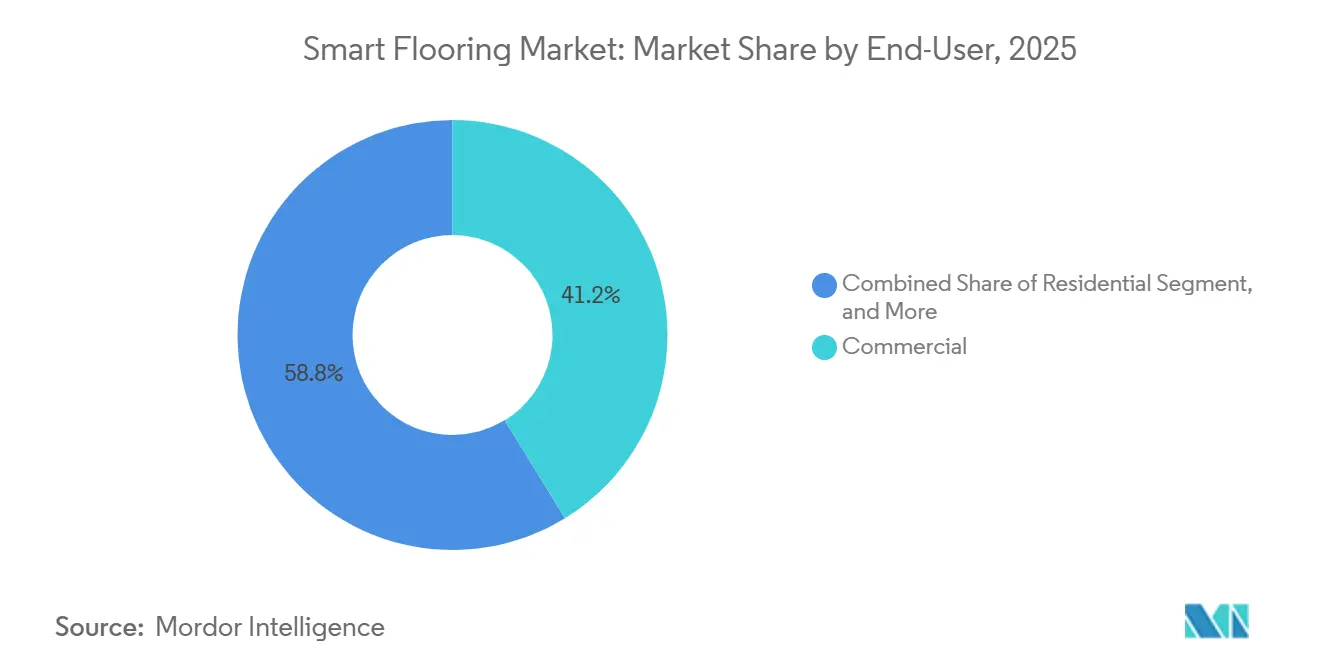

- エンドユーザー別では、商業用が2025年に41.24%のシェアを占め、住宅用はスマートフローリング市場において2031年までに年平均成長率45.37%で拡大すると予測されています。

- 用途別では、在室状況・スペース活用分析が2025年に38.26%のシェアを占め、ゲームおよびインタラクティブエンターテインメントは2031年までに年平均成長率43.34%で成長すると予測されています。

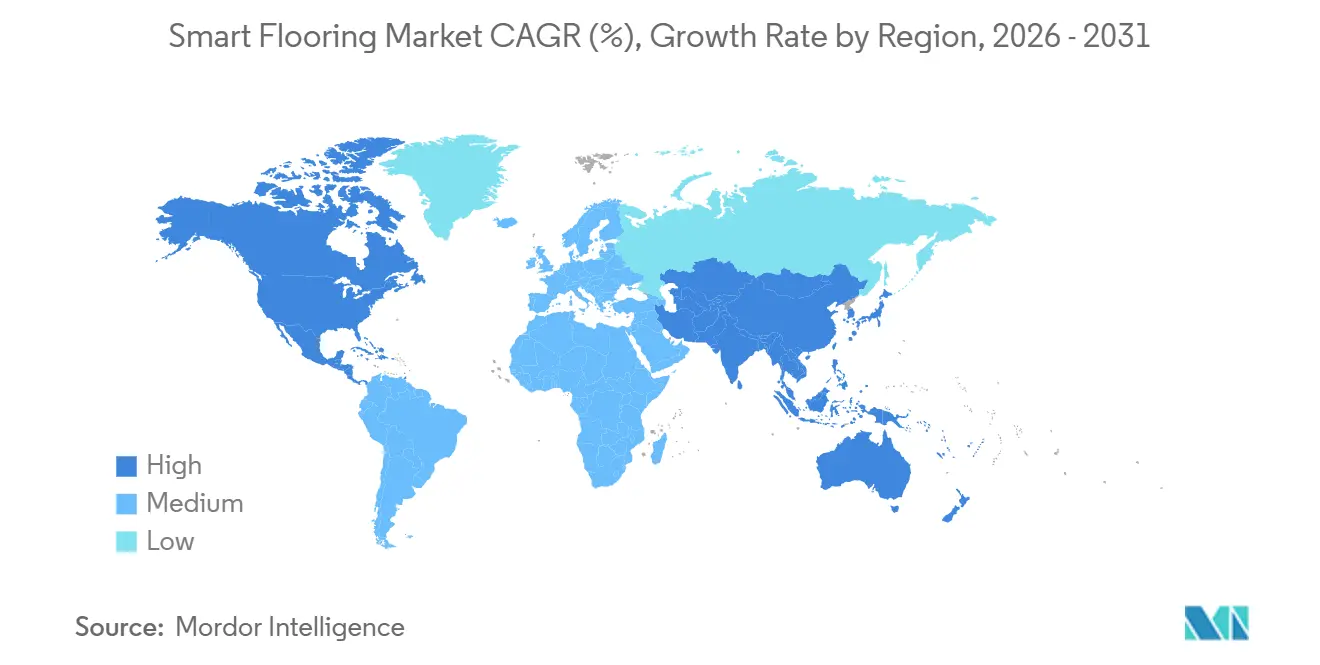

- 地域別では、北米が2025年に42.73%のシェアを占め、アジア太平洋地域は2031年までに年平均成長率44.54%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスマートフローリング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オフィススペースにおける在室状況分析の商業利用の急速な拡大 | +8.5% | グローバル | 短期(2年以内) |

| スマートホームリノベーションおよび改修プロジェクトの増加 | +7.2% | 北米およびヨーロッパ | 中期(2〜4年) |

| 高齢者ケア施設における転倒検知システムへの法的義務 | +6.8% | グローバル | 短期(2年以内) |

| 組み込み電力管理アルゴリズムによるエネルギー節約 | +5.9% | 北米およびヨーロッパの企業市場 | 中期(2〜4年) |

| 印刷圧電材料の成熟による部品表コストの低下 | +4.3% | グローバルの研究開発センター | 長期(4年以上) |

| マルチモーダル交通ハブにおける都市モビリティフローリングの統合 | +3.1% | グローバルの交通ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

オフィススペースにおける在室状況分析の商業利用の急速な拡大

商業用不動産事業者は、フロアベースのセンシングを活用して予約スペースと実際の使用状況のギャップを縮小しており、企業向け在室状況プラットフォームは引き続き、その不一致が総座席数の30〜40%に及ぶと指摘しています。スマートフローリング市場においてこれが重要な理由は、フロアセンシングがバッジシステムや天井設置型受動赤外線デバイスでは実現できないサブ平方メートルの解像度を提供できるためです。この精度の高い動線データは、施設チームが実際の使用パターンに基づいてレイアウトを調整するのに役立ち、在室状況情報をビルディングマネジメントのワークフローに供給する方法も改善します。[1]リビー・オーウェンズ、「Area Proのご紹介、よりスマートなワークプレイスのための究極の在室状況センサー」、XY Sense、xysense.com「在室状況分析、リアルタイム在室状況センサーとデータ」、R-Zero、rzero.com ゾーンレベルの在室状況シグナルが二値ではなく連続的である場合、需要制御型HVACプログラムはより効果的になり、オフィス環境におけるスマートフローリング市場の運用上の根拠が強化されます。Capgemini UKが引用したSiemens統合型の導入事例では、匿名化されたフロアモニタリングが個人を特定することなくビルの運用をサポートできることが示されており、これは企業バイヤーにとってますます重要な設計原則となっています。これにより、在室状況分析はスマートフローリング市場が技術的能力を明確な商業的価値に転換する最も迅速な方法の一つとなっています。

スマートホームリノベーションおよび改修プロジェクトの増加

スマートフローリング市場における住宅需要は、改修コストが大規模なリノベーションサイクルに縛られなくなってきているため、以前のスマートホーム普及曲線が示唆していたよりも速いペースで増加しています。モジュール式フォーマットと無線制御レイヤーにより、住宅所有者は大規模な建設工事を伴わずにスマート機能を追加しやすくなり、請負業者主導のプロジェクトへの依存度が低下しています。これにより、購入の意思決定が大規模な資本プロジェクトから、特に快適性、暖房制御、在室状況認識がセットで提供される場合に、より管理しやすいホームアップグレードへと変化しています。Warmupは2025年10月に7iE スマートMatter WiFiサーモスタットを発売し、Apple Home、Google Home、Amazon Alexaとの互換性を持たせることで、床暖房と主流のコネクテッドホームエコシステムとの接続を強化しました。同発売では、SmartGeo技術が使用テスト中にエネルギー消費を最大25%削減したことも述べられており、住宅用スマートフローリング市場における主要なランニングコストへの懸念に対処するのに役立っています。その結果、スマート床暖房は、特にプレミアムホームや改修主導のリノベーションにおいて、家庭での普及の実用的な入口として台頭しています。

高齢者ケア施設における転倒検知システムへの法的義務

スマートフローリング市場はまた、高齢者ケア環境における安全性主導の強力な調達サイクルからも恩恵を受けています。米国保健福祉省監察総監室は、1年間にメディケア加入者である介護施設入居者の42,864件の重篤な転倒が入院につながったと報告しており、関連する入院費用は8億米ドルを超えました。[2]監察総監室、米国保健福祉省、「メディケア加入介護施設入居者における入院を伴う重篤な転倒、2022年7月〜2023年6月」、米国保健福祉省、oig.hhs.gov 連邦規則集第42編第483.25条(d)項に基づくメディケア・メディケイドサービスセンターの要件と事故防止審査経路は、認定施設に対して危険のない環境と適切な監督の維持を義務付けており、転倒検知システムに純粋にオプションではなくコンプライアンス上の役割を与えています。フロアベースのシステムは、カメラに頼らずにベッドからの離床や転倒を検知できるため、この環境に適しており、センサーベースの予防ツールは非侵襲的モニタリングのための臨床文献においても支持を集め続けています。日本では、Magic Shieldsが2026年4月に1,600施設でのパイロット展開を経てコロヤワセンサーマットIIIの一般販売を開始し、参加病院の93%が製品を推奨すると回答しました。[3]「在室状況分析、リアルタイム在室状況センサーとデータ」、R-Zero、rzero.comこれらのパターンは、高齢者ケアモニタリングがスマートフローリング市場において最も構造的に支持された需要の流れの一つであり続ける理由を示しています。

組み込み電力管理アルゴリズムによるエネルギー節約

エネルギー管理は、建物オーナーが理論的な効率性の主張ではなく運用上の節約の証明をますます必要としているため、もう一つの持続的な成長促進要因となっています。R-Zeroは、需要制御型HVACが高解像度の在室状況センシングと組み合わせることで20〜40%のHVACエネルギー節約を達成できると述べており、この種の文書化されたパフォーマンスはスマートフローリング市場の価値提案とよく一致しています。[4]Magic Shields、「コロヤワセンサーマットIII正式販売開始」、Magic Shields、iza.ne.jp実用的な利点は、フロアセンサーがサブゾーンの動線パターンを示すことができ、単純な部屋レベルのオン/オフ制御ではなく比例的なHVAC応答を可能にすることです。中国の招商国際センターでの研究では、スマートセンシングフロアが照明およびHVACコントロールと接続された後、夜間の電力消費が約40%削減されたことが記録されています。ヨーロッパでは、建物エネルギー性能指令が資産オーナーに対して建物効率を改善し、2030年までにほぼゼロエネルギー建物の目標に向けて進むよう圧力をかけ続けています。[5]欧州委員会、「建物エネルギー性能指令(EPBD)改正」、欧州委員会、europa.euこれにより、スマートフローリング市場は快適性と自動化だけでなく、監査対応、コンプライアンス、および測定可能な建物パフォーマンスにも関連するものとなっています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期設置コストと改修の複雑さ | -12.3% | グローバル、特に既存建物市場への影響が大きい | 短期(2年以内) |

| データプライバシーおよびサイバーセキュリティへの懸念 | -8.7% | ヨーロッパおよび北米の規制市場、グローバルに拡大中 | 中期(2〜4年) |

| オープンな相互運用性標準の欠如 | -6.2% | グローバル、特に企業向け導入への影響が大きい | 長期(4年以上) |

| センサー内蔵フローリングに対応した設置技術者の不足 | -4.8% | グローバル、技術インフラが限られた新興市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期設置・調整コスト

高い初期コストは、スマートフローリング市場における最も明確な近期の抑制要因であり続けています。フルセンサーフロアシステムは1平方フィートあたり75〜150米ドルで価格設定されており、従来のカーペットの1平方フィートあたり15〜40米ドルと比較して高く、改修工事では床下の改修や配線の複雑さにより40%のプレミアムが加算されました。このコスト格差は、より広い対象市場に多くの中堅市場のバイヤーが含まれているにもかかわらず、大企業、医療ネットワーク、および公共部門の予算以外での普及を制限しています。センサーアレイをサイト固有の振動、気流、および機器の特性に合わせて調整しなければ、誤検知が分析出力への信頼を低下させるため、調整がさらなる摩擦を生み出します。三菱地所の2025年10月のAeterlinkとのデモンストレーションは、この分野においてなぜ無線電力が重要なのかを示しており、配線を避けた床下センサーが改修環境での設置負担の一部を軽減できます。改修対応フォーマットが従来のフローリング経済に近づくまで、コストはどのバイヤーがスマートフローリング市場に大規模に参入できるかを形作り続けるでしょう。

グローバルな相互運用性標準の欠如

相互運用性は、バイヤーがフロアインテリジェンスをすべてのサイトでカスタムミドルウェアなしにより広いビルシステムに接続したいと考えているため、スマートフローリング市場における緩やかではあるが重要な制動要因であり続けています。多くのベンダーはすでにMQTTまたはREST APIを通じてデータを送信していますが、データモデルとスキーマ定義はまだ十分に異なっており、統合作業とベンダーロックインを生み出しています。これは、ポートフォリオ規模のバイヤーが複数サイトへの展開、共有ダッシュボード、および物件全体でのより簡単なメンテナンスを望む場合に調達上の問題となります。住宅システムにおけるMatterの成長は、認知されたフレームワークが商業的に使用可能になると、ベンダー間の相互運用性が普及を加速できることを示しており、WarmupのIE7iE発売はその考えがコネクテッドホームコントロールでいかに強く共鳴するかを強調しました。スマートフローリング市場には商業ビル向けの同様に認知されたフロアセンシング標準が欠けており、統合リスクが残っています。その標準のギャップが解消されるまで、技術的なユースケースがすでに実証されている場合でも、一部のバイヤーはより広い展開を遅らせ続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:センサータイルが優位を維持する中、エネルギーハーベスティングフローリングが勢いを増す

センサー内蔵フロアタイルは2025年に44.38%のシェアを占め、スマートフローリング市場でのリードを維持しました。その地位は、実証された信頼性、既存の商業用配線インフラとの容易な統合、およびオフィス、医療、小売プロジェクトのニーズへのより良い適合によって支えられました。これらの環境のバイヤーは、特に展開速度とメンテナンスの簡便さが回収期間に影響する場合に、確立された設置慣行ですでに機能するシステムを好む傾向があります。スマート床暖房は、快適性、エネルギー効率、ホームオートメーションを同時に対応するため、スマートフローリング市場において独自の技術経路であり続けています。Warmupの2025年10月の7iE発売は、Matter互換コントロールが床暖房を主要なスマートホームエコシステムに接続できることを示し、プレミアムホームや改修プロジェクトにおける暖房フローリングの魅力を強化しました。

エネルギーハーベスティングフローリングは最も成長の速い技術セグメントであり、材料コストの低下と自己電源センサーノードを商業的実用性に向けて進歩させている改善された電力管理回路によって、2031年までに44.57%の年平均成長率が予測されています。2024年に発表された研究では、材料コスト10.20米ドルで1タイルあたり最大246mWを収穫できるプロトタイプタイルが実証され、高通行量のユースケースに向けて経済性がいかに急速に改善されているかが示されました。低コストのバッテリーフリースマート舗装システムに関する追加研究も、無線通信の負荷が低下するにつれて発電面がより実用的になりつつあるという考えを支持しています。ETHチューリッヒのLignoVoltプロジェクトは、改質木材にロッシェル塩結晶を埋め込んでリサイクル可能な圧電パーケットを作成することで別の次元を加え、スマートフローリング市場をプレミアムインテリアデザインおよびサステナビリティ主導のリノベーションの議論に取り込んでいます。静電気散逸型スマートフローリングとインタラクティブLEDフローリングは小さなニッチ市場にとどまっていますが、スマートフローリング市場の技術基盤を電子機器製造、データセンター、小売、エンターテインメント会場へと広げています。

コンポーネント別:ソフトウェア収益の加速がハードウェア主導の市場を再形成

ハードウェアは2025年のスマートフローリング市場シェアの65.53%を維持し、ソフトウェアは2031年までに年平均成長率43.92%で拡大すると予測されています。この出発点は、初期導入の物理的な性質を反映しており、センサーカーペット、ゲートウェイハブ、エッジプロセッサが各設置の交渉不可能なベースレイヤーを形成していたためです。スマートフローリング市場の第一段階では、バイヤーは分析、アラート、またはビルシステム統合から恩恵を受ける前に、完全なデータ収集スタックに資金を提供する必要がありました。これは、特に信頼性がモジュール性よりも重要な商業サイトにおいて、ハードウェア、ローカルコンピューティング、および設置サポートを一つのパッケージとして提供できるベンダーを有利にしました。また、初期の収益集中が継続的なソフトウェアプロバイダーではなく物理製品サプライヤーに集まることを意味していました。

ソフトウェアは現在、分析サブスクリプション、可視化ツール、およびビルディングマネジメントAPIが別の完全な建設サイクルなしに設置済みフロアに重ねられるため、重みを増しています。このモデルはスマートフローリング産業にとって重要であり、継続的収益を生み出し、1平方フィートあたりのライフタイムバリューを向上させます。また、センサーコストの低下が時間とともにハードウェア価格に圧力をかける可能性が高い一方で、分析はより防御しやすいため、マージン構造も変化します。設置済みベースが成長するにつれて、在室状況ダッシュボード、アラートロジック、およびワークフロー統合を制御するベンダーは、ハードウェアシェルのみを供給するベンダーよりも強い商業的地位を保持する可能性が高いです。したがって、スマートフローリング市場の次の段階は、サプライヤーがオープンな相互運用性と顧客が継続的に支払う意欲のある独自のソフトウェア価値をいかにうまく組み合わせるかにかかっています。

エンドユーザー別:商業規模が収益を支える中、住宅が成長の前提を書き換える

商業用エンドユーザーは2025年に41.24%のシェアを占め、スマートフローリング市場をオフィス、小売サイト、医療施設、空港、その他の高通行量の建物を中心に維持しました。これらのバイヤーは、在室状況インテリジェンス、エネルギー最適化、および安全モニタリングがすべて直接的な運用成果に対応するため、導入を正当化できます。ハイブリッドワークパターンにより、家主や施設チームがレイアウトを再設計したり不動産フットプリントを合理化したりする際に検証可能な利用率データが必要となるため、その価値はより守りやすくなっています。医療および高齢者ケア環境は、コンプライアンス、事故防止、およびプライバシーに配慮したモニタリングがフロアベースのセンシングへの継続的な投資を支援するため、さらなる回復力のレイヤーを加えています。これは、スマートフローリング市場の商業基盤が効率目標と規制要件の両方によって支えられており、単一のオフィスのみの需要サイクルよりも広いことを意味しています。

住宅用は今日の収益では小さいですが、2031年までに年平均成長率45.37%で成長すると予測されており、スマートフローリング市場で最も成長の速いエンドユーザーセグメントとなっています。改修対応製品、無線制御フォーマット、およびコネクテッドホームとの互換性が、かつて普及を全住宅リノベーションプロジェクトに限定していた障壁を低下させています。Warmupのマター互換床暖房コントローラーは、スマート床暖房を主要なホームエコシステムに接続し、住宅所有者が日常的な言葉で理解できるエネルギー節約の根拠を支援するため、有用な例です。産業・物流サイトも、ESD準拠のセンサー豊富なフロアが機器の流れ、安全モニタリング、および自動化車両ゾーンをサポートできるため重要であり、スマートフローリング産業の範囲をオフィスや住宅を超えて広げています。公共インフラとスポーツ施設は、都市プロジェクトやレジャー会場における動力フローリング、インタラクティブ面、およびウェイファインディング主導の設置を通じてそのパターンをさらに拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:分析がリードを維持する中、エンターテインメントが成長曲線を延ばす

在室状況・スペース活用分析は2025年に市場の38.26%を占め、スマートフローリング市場で最大の用途となりました。その理由は単純であり、企業バイヤーが在室状況データをデスク計画、リース決定、HVAC制御、清掃スケジュールなどの即時コスト行動に結びつけられるためです。これにより、用途が予算決定と直接リンクし、実験的なプロジェクト以外での導入を正当化しやすくなっています。フロアレベルのデータが、特に部屋レベルの二値センサーと比較して需要制御型ビルシステムの精度を向上させるため、HVACおよびエネルギー管理は密接に関連しています。同時に、転倒検知および高齢者ケアモニタリングは、安全コンプライアンスと非侵襲的な入居者モニタリングに結びついているため、スマートフローリング市場で最も持続的な用途分野の一つであり続けています。

最も成長の速い用途はゲームおよびインタラクティブエンターテインメントであり、2031年までに年平均成長率43.34%で拡大すると予測されています。この成長は、ブランドや会場がインタラクティブフローリングを使用して滞在時間を延ばし、エンゲージメントを向上させ、物理的空間に目に見える体験を生み出す方法を反映しています。同じロジックが、交通ハブや大型会場における顧客エンゲージメントとウェイファインディングのユースケースを支持しており、応答性のあるフロアがデータ収集を通じて価値を付加しながら動線を誘導できます。セキュリティとアクセス制御はまだ小さなユースケースですが、受動的な歩行とゾーンベースのモニタリングが管理施設における補助ツールとして検討されています。その結果、スマートフローリング市場はもはや単一の用途によって駆動されておらず、効率主導、安全主導、および体験主導の用途がすべて需要に貢献しています。

地域分析

北米は2025年のスマートフローリング市場シェアの42.73%を占め、主要な地域的地位を維持しました。この地域は、大規模な企業向けテクノロジーバイヤーの基盤、積極的なグリーンビルディングの施行、およびコンプライアンス主導の調達にすでに精通した医療システムから恩恵を受けています。米国では、連邦規則集第42編第483.25条(d)項に基づくメディケア・メディケイドサービスセンターの介護施設要件が転倒防止への投資を引き続き支援しており、スマートフローリング市場の最も規制に関連した部分の一つを強化しています。需要制御型HVACプログラムも、建物運営者が在室状況データを測定可能なエネルギー節約と運用効率に結びつけられるため、フロアセンシングの地域的根拠を改善しています。ヨーロッパは、建物エネルギー性能指令に基づく建物効率規則と、プライバシーに配慮した職場環境における匿名センシングアプローチの魅力に支えられ、スマートフローリング市場においてもう一つの重要な地域であり続けました。

アジア太平洋地域は2031年までに年平均成長率44.54%で成長すると予測されており、スマートフローリング市場で最も急速に拡大する地域セグメントとなっています。中国はすでにオフィス物件での商業規模の使用を実証しており、スマートセンシングフロアが照明およびHVACシステムと接続されており、招商国際センターでの夜間電力消費が約40%削減されたことが含まれています。日本は強力な高齢者ケア需要センターであり、Magic Shieldsは2026年4月までにコロヤワセンサーマットIIIを1,600施設に展開したと報告しています。インドは産業パークの近代化とスマートビルディングのより広い普及を通じて別の需要源を加えており、地域のスマートフローリング市場に商業および産業環境の両方への露出を与えています。韓国、オーストラリア、ニュージーランドも、センサー主導のインフラアップグレードを支援するスマートシティおよびコネクテッドビルディングプログラムを通じて地域の組み合わせに貢献しています。

南米、中東、アフリカはスマートフローリング市場の小さな部分にとどまっていますが、大規模なインフラプロジェクトが調達開始後に需要を急速に拡大できるため、戦略的に重要です。ブラジルとアルゼンチンはまだ商業用スマートビルディングのパイロットを中心としており、南アフリカはアフリカの商業用不動産における最も明確な早期採用者です。湾岸では、都市規模の開発プログラムが動力フローリングとインタラクティブフローリングの機会を生み出しており、Pavegenは都市インフラ目標を支援できるエネルギー自律型の公共空間面への関心の高まりを強調しています。トルコ、ナイジェリア、エジプト、および同様の市場全体でのより広い普及は、持続的な都市投資、信頼性の高い統合パフォーマンス、および規模での回収の明確な証拠にかかっています。

競合環境

スマートフローリング市場は依然として断片化されており、すべての技術や用途にわたってカテゴリーを支配する単一のベンダーは存在しません。SensingTex、Future-Shape、Pavegenなどの専門プレーヤーはセンサーインテリジェンス、エネルギーハーベスティング設計、および用途特化型分析を通じて競争しており、Tarkett、Interface、Shaw Industriesなどのより広いフローリンググループは確立された流通と既存の顧客アクセスをもたらしています。Tarketの2024年の収益は33億3,190万ユーロ(37億550万米ドル)に達し、21カ国にわたる35の生産拠点のネットワークは、小規模な純粋センサー企業が容易に匹敵できないスケールの優位性を与えています。SiemensやHoneywellを含むビルオートメーションの既存企業は、単一のフローリングのみの提供ではなく、より広いキャンパス、デジタルツイン、およびビルマネジメントシステム契約を通じてスマートフローリング市場にアプローチしています。これにより、ハードウェア製造、ソフトウェア分析、またはオートメーション統合などの一つのレイヤーでの強みが、完全なバリューチェーン全体でのリーダーシップに自動的につながるわけではないため、分野はオープンなままです。

最近の企業の行動は、競争が単一の製品モデルではなく隣接する能力構築によって形成されていることを示しています。Warmupは2025年10月に7iE スマートMatter WiFiサーモスタットを発売し、床暖房と主要なスマートホームエコシステムとのリンクを強化し、スマートフローリング市場の住宅側を強化しました。三菱地所はAeterlinkに投資し、2025年10月に常盤橋タワーで無線電力のデモンストレーションを開始しました。これは床下センサーネットワークの設置の複雑さを低減することに直接関連しています。Magic Shieldsは広範なパイロット後の2026年4月にコロヤワセンサーマットIIIの一般販売を開始し、より成熟した商業的提供で高齢者ケアのニッチ市場を強化しました。チューリッヒのLignoVolt研究はまた、持続可能な圧電フローリングフォーマットを通じてスマートフローリング市場に新規参入者を加える可能性のある学術および材料科学スピンアウトの将来のパイプラインを示しています。

主な空白スペースは、低コストの商業改修と、分析の深さと同様に耐久性、安全性、コンプライアンスが重要な産業・物流環境向けの認定フローリングに残っています。時間の経過とともに、ソフトウェアプラットフォームの所有権は集中の最も強い力となる可能性が高く、継続的な分析と制御レイヤーが物理的なフローリング自体が交換可能であっても切り替えコストを生み出すことができるためです。標準の整合もまた、企業バイヤーがより容易な統合とカスタムミドルウェアへの依存度の低下をますます求めるため、競争上の結果を形成するでしょう。現時点では、スマートフローリング市場は依然として、いずれかの企業のスケールベースの支配よりも、展開の適合性、技術的専門性、および統合能力によってより多く定義されています。

スマートフローリング産業のリーダー企業

Tarkett S.A.

Future-Shape GmbH

Scanalytics Inc.

Mohawk Industries, Inc.

Interface, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Tarketは、衛生とデザインの要件が交わる医療および教育環境でのその役割を拡大し、拡大されたカラーパレットでMelodiaビニールフローリングコレクションを拡充しました。この拡充は2026年1月のInterwoven Journeys カーペットタイルの発売に続くものであり、高仕様の商業インテリアにおけるTarketの地位を強固にしました。

- 2026年4月:Mohawk Groupは、Nikeグラインドライセンスのリサイクルゴムを使用したグローバルな高性能弾力性フローリングブランドであるHero Flooringを商業ポートフォリオに追加し、フィットネスおよび高衝撃商業環境での提供を強化し、サステナビリティで差別化された製品でスポーツ・フィットネス施設のエンドユーザーセグメントにサービスを提供する意図を示しました。

- 2026年4月:Magic Shieldsは、病院および高齢者ケア施設を対象とした超薄型(1.3cm)センサー統合転倒防止フロアマット、コロヤワセンサーマットIIIの日本での一般販売を開始しました。この製品はすでにパイロット形式で1,600以上の施設に設置されており、パイロット参加機関の93%の推奨率を達成し、日本のクッションマットセグメントで78%の販売シェアでカテゴリーを支配しました。

- 2026年2月:InterfaceはNoravantを発売しました。これはPVCフリーの弾力性ゴムフローリングプラットフォームであり、ゴム素材における業界初の木目デザインを特徴とし、医療、教育、および高通行量の商業環境向けに設計されています。この製品はクレイドル・トゥ・クレイドル認定シルバーステータスを持ち、最大35年のサービス寿命を有し、Interfaceの2040年までにカーボンネガティブを達成するというサステナビリティコミットメントを推進しています。

グローバルスマートフローリング市場レポートの範囲

スマートフローリングとは、センサー、電子機器、および接続性が組み込まれた高度なフローリングシステムを指し、床面がデータを収集、処理、送信したり、従来の構造的・美的役割を超えた自動化機能を実行したりすることを可能にします。従来のフローリングとは異なり、スマートフローリングはその環境とユーザーと積極的に相互作用し、リアルタイムの洞察と制御を提供します。

スマートフローリング市場レポートは、コンポーネント(ハードウェア、ソフトウェア)、技術(センサー内蔵フロアタイル、スマート床暖房、エネルギーハーベスティングフローリング、静電気散逸型/ESDスマートフローリング、インタラクティブLED/可視化フローリング)、エンドユーザー(住宅、商業、産業・物流、スポーツ・フィットネス施設、公共インフラ/スマートシティ設置、その他のエンドユーザー)、用途(在室状況・スペース活用分析、転倒検知・高齢者ケアモニタリング、HVACおよびエネルギー管理、セキュリティとアクセス制御、顧客エンゲージメントとウェイファインディング、ゲームおよびインタラクティブエンターテインメント、その他の用途)、地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ハードウェア |

| ソフトウェア |

| センサー内蔵フロアタイル |

| スマート床暖房(電気式および温水式) |

| エネルギーハーベスティングフローリング |

| 静電気散逸型/ESDスマートフローリング |

| インタラクティブLED/可視化フローリング |

| 住宅 |

| 商業 |

| 産業・物流 |

| スポーツ・フィットネス施設 |

| 公共インフラ/スマートシティ設置 |

| その他のエンドユーザー |

| 在室状況・スペース活用分析 |

| 転倒検知・高齢者ケアモニタリング |

| HVACおよびエネルギー管理 |

| セキュリティとアクセス制御 |

| 顧客エンゲージメントとウェイファインディング |

| ゲームおよびインタラクティブエンターテインメント |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| 技術別 | センサー内蔵フロアタイル | |

| スマート床暖房(電気式および温水式) | ||

| エネルギーハーベスティングフローリング | ||

| 静電気散逸型/ESDスマートフローリング | ||

| インタラクティブLED/可視化フローリング | ||

| エンドユーザー別 | 住宅 | |

| 商業 | ||

| 産業・物流 | ||

| スポーツ・フィットネス施設 | ||

| 公共インフラ/スマートシティ設置 | ||

| その他のエンドユーザー | ||

| 用途別 | 在室状況・スペース活用分析 | |

| 転倒検知・高齢者ケアモニタリング | ||

| HVACおよびエネルギー管理 | ||

| セキュリティとアクセス制御 | ||

| 顧客エンゲージメントとウェイファインディング | ||

| ゲームおよびインタラクティブエンターテインメント | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

スマートフローリングの現在および予測される市場規模はどのくらいですか?

スマートフローリング市場は2025年に6億8,000万米ドルと評価され、2026年に9億7,000万米ドルに達し、年平均成長率42.69%で2031年までに57億4,000万米ドルに達すると予測されています。

スマートフローリングソリューションにおいて収益をリードするコンポーネントはどれですか?

ハードウェアは2025年に65.53%のシェアで収益をリードしました。これは、初期の導入においてセンサーカーペット、ゲートウェイ、エッジプロセッサが各設置の物理的なベースとして必要とされたためです。

この分野で最も成長の速い技術はどれですか?

エネルギーハーベスティングフローリングは最も成長の速い技術セグメントであり、2031年までに年平均成長率44.57%が予測されており、センサー内蔵フロアタイルは2025年に最大のセグメントであり続けました。

なぜ商業ビルはスマートフロアをこれほど急速に採用しているのですか?

オフィス、小売サイト、医療施設、および公共建物は、在室状況分析、HVAC制御、および安全モニタリングのためにフロアセンシングを使用しており、バイヤーに明確な運用価値とより強い回収ロジックを提供しています。

高齢者ケア施設での普及を促進しているものは何ですか?

事故防止への規制上の焦点、カメラモニタリングに関するプライバシーへの懸念、およびリアルタイムの転倒検知の必要性が、ケアプロバイダーをセンサーベースのフローリングシステムへと向かわせています。

最終更新日: