スマートマシン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

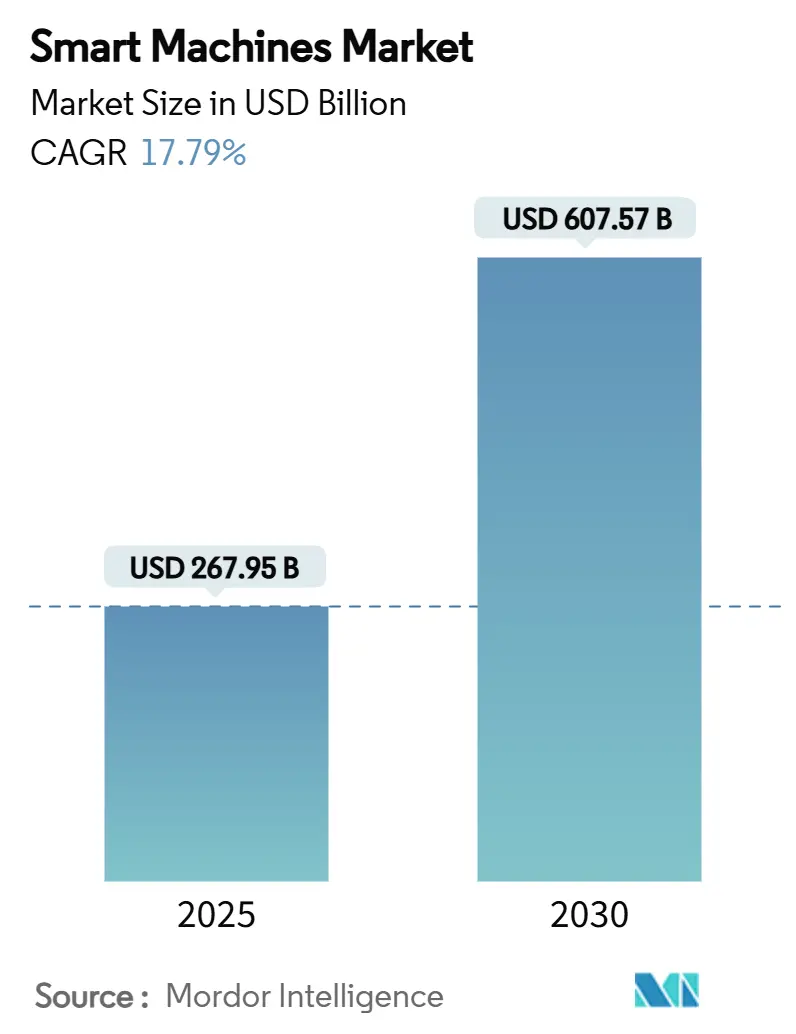

| 市場規模 (2025) | 267.95 十億米ドル |

| 市場規模 (2030) | 607.57 十億米ドル |

| 成長率 (2025 - 2030) | 17.79% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートマシン市場分析

スマートマシン市場規模は2025年に2,679億5,000万米ドルと推定され、2030年までに6,075億7,000万米ドルに達すると予測されており、年平均成長率17.79%で拡大します。成長の勢いは、ニューロモーフィックプロセッサの商業化、工場のデジタル化の急速な進展、エッジ・クラウドアーキテクチャの普及によってもたらされています。ロボティクス、センサー、AIアクセラレータが引き続き不可欠であることから、ハードウェアが売上高の過半数シェアを維持していますが、ソフトウェアはマシンを継続的にアップグレード可能なプラットフォームへと転換することで、総アドレス可能市場を拡大しています。アジア太平洋地域は、中国の半導体生産能力、日本のロボット技術の知見、インドの大規模AIインフラ整備を背景に、シェアおよび成長率の両面でリードしています。ハイパースケーラーがAIスタックを標準化する中でも、ドメイン専門企業が独自のプロセス知識を保持しているため、競争の激しさは中程度にとどまっています。サイバーセキュリティリスクや設備投資の障壁が普及を抑制していますが、アフェクティブコンピューティングおよび自律モビリティの商業化が長期的な成長軌道を確固たるものにしています。

主要レポートのポイント

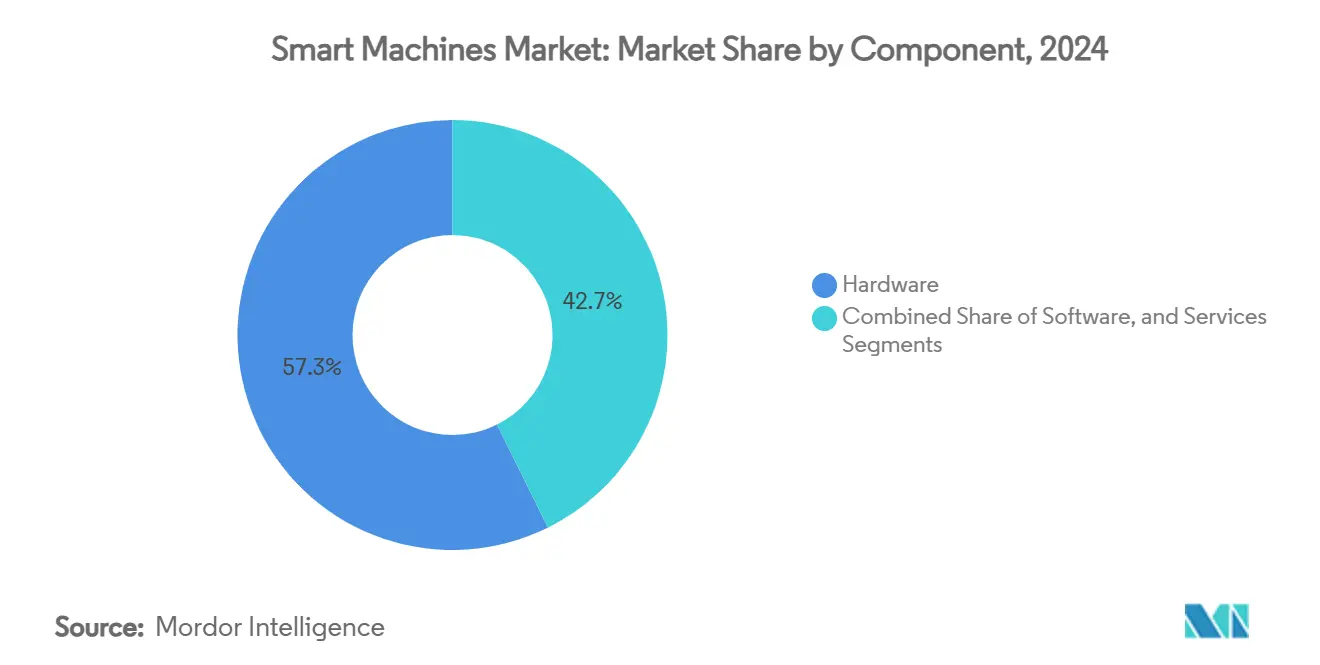

- コンポーネント別では、ハードウェアが2024年のスマートマシン市場シェアの57.32%を占め、ソフトウェアは2030年にかけて最速の年平均成長率17.89%を記録すると予測されています。

- タイプ別では、ロボットが2024年のスマートマシン市場規模の38.31%のシェアを占め、自律走行車は2030年にかけて年平均成長率17.77%で加速すると見込まれています。

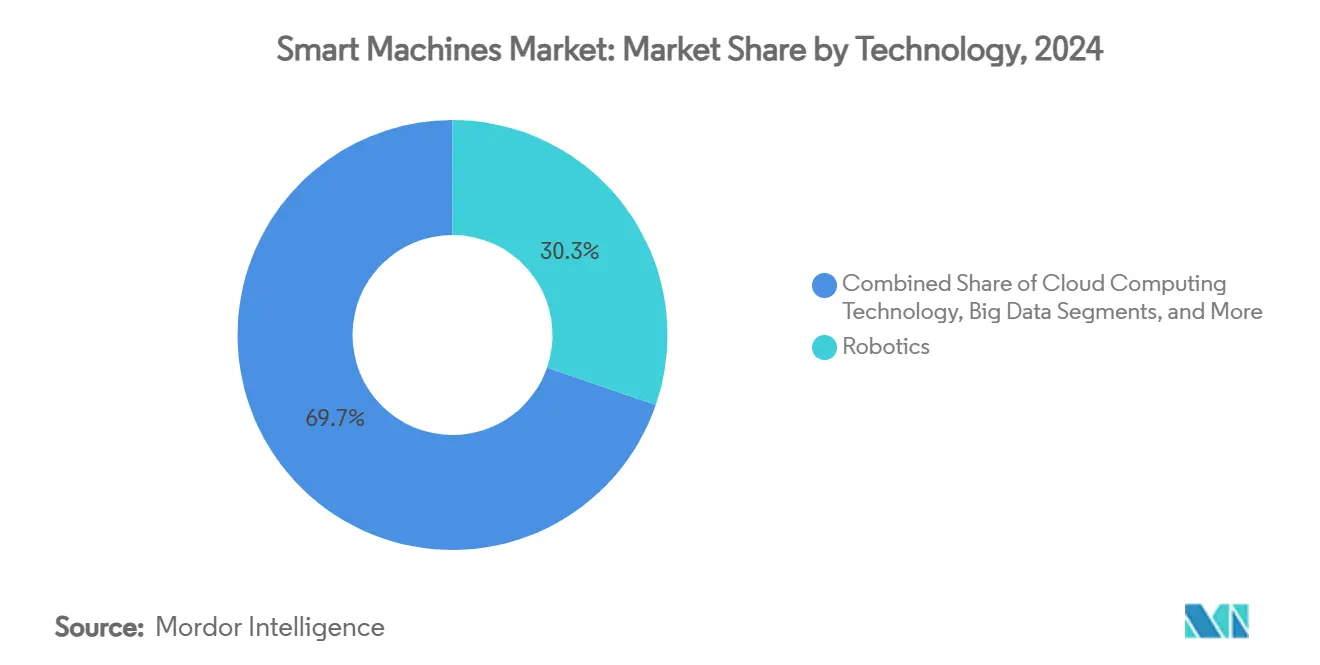

- テクノロジー別では、ロボティクスが2024年のスマートマシン市場の30.28%のシェアを獲得し、アフェクティブコンピューティングは2025年から2030年にかけて年平均成長率17.96%で拡大する見通しです。

- アプリケーション別では、産業用途が2024年のスマートマシン市場シェアの27.42%でリードし、ヘルスケアアプリケーションは2030年にかけて年平均成長率17.88%を達成する軌道にあります。

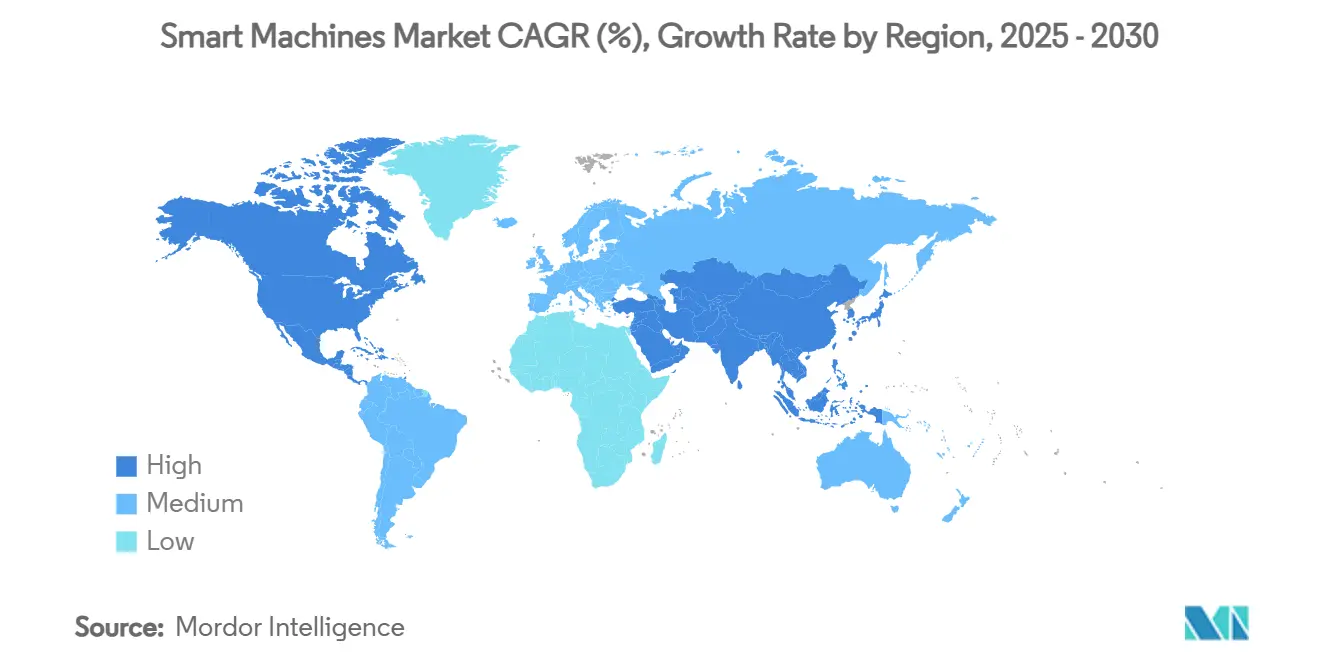

- 地域別では、アジア太平洋地域が2024年に36.19%のシェアを占め、2030年にかけて年平均成長率18.21%で成長すると予測されています。

グローバルスマートマシン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な産業自動化の推進 | +4.2% | アジア太平洋地域と欧州が主導するグローバル規模 | 中期(2〜4年) |

| AIおよびMLのアルゴリズムの革新 | +3.8% | 北米とEUがリード、アジア太平洋地域が加速 | 短期(2年以内) |

| モビリティにおける自律性需要の急増 | +3.5% | グローバル規模、北米と中国で先行展開 | 長期(4年以上) |

| エッジ・クラウドIoT統合の急拡大 | +3.1% | グローバル規模、ドイツと日本にクラスター集積 | 中期(2〜4年) |

| ニューロモーフィックプロセッサの商業化 | +2.8% | アジア太平洋地域が中核、北米へ波及 | 長期(4年以上) |

| 物流内部における群ロボティクスの採用 | +2.2% | 欧州と北米、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速な産業自動化の推進

世界中の工場が深刻な労働力不足と品質目標に直面しています。ドイツは2024年に記録的なロボット導入台数を達成し、BMWのレーゲンスブルク工場ではAIを活用した予知保全により年間500分のライン停止を回避しました。[1]BMW Group、「人工知能を活用したスマートメンテナンス」、press.bmwgroup.com自動車ラインでは現在、1万人の作業員に対して1,500台以上のロボットが稼働しており、組立不良を70%削減し、投資回収期間を2年未満に短縮しています。溶接や塗装にとどまらず、スマートマシンは品質管理、マテリアルハンドリング、エネルギー最適化を統括し、大規模なマスカスタマイズ生産を可能にしています。スタンドアロンロボットから自己最適化ワークセルへの移行が、高精度アクチュエータ、高度なビジョンシステム、低遅延産業ネットワークへの安定した需要を支えています。地域別では、賃金上昇と人口動態的な圧力を相殺するために自動化を加速する製造業者を背景に、アジア太平洋地域が最も速いペースで拡大しています。

AIおよびMLのアルゴリズムの革新

トランスフォーマーベースのビジョンモデルおよび自然言語モデルの進歩により、スマートマシンは非構造化環境でも機能できるようになっています。SiemensとMicrosoftは産業基盤モデルを共同訓練し、生産設備への自然言語クエリを可能にしました。[2]Microsoft、「SiemensとMicrosoftが産業AIをスケール化」、news.microsoft.comNVIDIAのIsaacプラットフォームはクロスドメイン転移学習をサポートしており、倉庫ロボットが自律走行車のデータセットを再利用することでアノテーションコストを大幅に削減しています。アルゴリズムの進歩によりデータ要件が削減され、マシンがエッジケースシナリオを管理できるようになり、外科的縫合から地下採掘に至るまで対応可能なタスクの範囲が広がっています。早期採用者はモデル再訓練サイクルが12ヶ月未満と報告しており、これは2023年に必要とされた時間の半分であり、ROI実現を加速しています。

モビリティにおける自律性需要の急増

輸送の電動化と自律化のアジェンダが、製造、フリート運用、メンテナンス全体にわたってマシンインテリジェンスを押し上げています。Mobileye社は先進運転支援システムの需要を背景に、2025年第2四半期に二桁の売上成長を記録しました。[3]Mobileye、「Mobileye 2025年第2四半期決算発表」、ir.mobileye.comScaniaの完全自律型ヤードトラックと配送ロボットはラストマイル物流を自動化し、積載時間を短縮し、燃料消費を削減しています。安全フレームワークを最終化する各国政府が規制の明確性を加えることで、ライダー、高性能コンピュート、冗長アクチュエーションへの投資が解放されています。その結果生まれる学習サイクルが産業用ロボティクスやドローンシステムにフィードバックされ、スマートマシン市場全体の拡大を強化しています。

エッジ・クラウドIoT統合の急拡大

ハイブリッドアーキテクチャにより、デバイスはローカルで動作しながらグローバルに学習することが可能になっています。Amazonは、フルフィルメントセンターの設備をAWS IoT上で稼働する予知モデルと連携させることで、計画外ダウンタイムを69%削減し、年間3,783万米ドルのコスト削減を実現しました。BrainChipのAkida Picoはマイクロワット単位の消費電力でビジョン推論を実行し、遠隔クラウドへのストリーミング時に生じる遅延を解消しています。フェデレーテッドラーニングを採用した工場では、マシンがプライベート5Gリンクを通じてインサイトを安全に共有することで、設備総合効率が20〜30%向上したと報告されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資とROIの不透明性 | -2.4% | グローバル規模、新興市場でより顕著 | 短期(2年以内) |

| サイバーセキュリティとデータプライバシーへの懸念 | -1.8% | グローバル規模、EUと北米で最も高い | 中期(2〜4年) |

| AI・ロボティクスエンジニアリングにおけるグローバルな人材不足 | -1.5% | 世界規模、先進国経済で深刻 | 長期(4年以上) |

| AIコンピュートの拡大するカーボンフットプリント | -1.1% | グローバル規模、EUの規制圧力あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資とROIの不透明性

ニューロモーフィックチップは運用コストを削減しますが、ロボット、センサー、接続性に関する初期投資は依然として高水準にあります。ASMLのリソグラフィ装置は米国の25%関税引き上げに直面しており、半導体製造装置の予算を圧迫しています。中小企業はサービスとしてのロボット契約が投資回収を証明するまで採用を抑制しています。段階的な展開、パイロットセル、成果連動型ファイナンスモデルが普及しつつありますが、広範な商業化は依然として低い参入価格とより明確なライフサイクル価値指標にかかっています。

サイバーセキュリティとデータプライバシーへの懸念

産業用ロボットはペタバイト規模のデータストリームを生成し、新たな攻撃対象領域を開きます。自動化推進協会は、不十分なセグメンテーションがモーション制御システムをランサムウェアにさらし、数ヶ月に及ぶ試運転の遅延を引き起こすと警告しています。Siemensの多層防御プログラムはゼロトラストアーキテクチャを義務付けていますが、多くのブラウンフィールド工場には監視ツールと訓練されたスタッフが不足しています。その結果、リスク評価によりスマートマシンへの投資スケジュールが最大1年延期されることが多く、近期の成長を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェア基盤がソフトウェアイノベーションを牽引

ハードウェアは2024年のスマートマシン市場において1,537億米ドル、すなわち57.32%を占め、精密機械、パワーエレクトロニクス、ドメイン固有プロセッサの必要性を反映しています。ソフトウェアは規模こそ小さいものの、エッジAIフレームワークと低コードオーケストレーション層がプラットフォームの粘着性を生み出すことで、年平均成長率17.89%で拡大しています。統合スタックにより、ソフトウェアライセンスが追加されるたびにインストール済みハードウェアのパフォーマンスが向上し、好循環のアップグレードループが形成されています。サービスプロバイダーは、運用技術とITドメインをまたいで機器を統合することで安定した収益を獲得しており、レガシーPLCがAIコプロセッサと統合されれば、この役割はさらに拡大すると見込まれています。

クラウドネイティブな提供モデルにより、展開サイクルがさらに短縮されています。NVIDIAはJetsonボードをIsaac SDKとバンドルし、SiemensはXceleratorマーケットプレイス内でIndustrial Copilotを展開しています。シリコンとコードのこの二重収益化モデルはパートナーエコシステムを再形成し、交渉力を再分配しています。その結果、ハードウェアベンダーはソフトウェアマージンを追求し、ソフトウェア企業はシリコンを共同設計するようになり、従来の境界が曖昧になっています。

タイプ別:ロボットがリードし、自律走行車が加速

産業用、協働型、サービス用ロボットを合算すると、2024年のスマートマシン市場規模の38.31%のシェアを占め、成熟したサプライチェーンと実証済みのROIに基づくリーダーシップを確固たるものにしています。自律走行車はまだ黎明期にあるものの、年平均成長率17.77%という成長見通しで成長チャートの首位に立っています。倉庫用ドローンとAMRは中間的な位置を占め、当日配送の約束を推進する小売・物流事業者にサービスを提供しています。

機能の統合が顕著になっています。YaskawaのMOTOMAN NEXTシリーズは、ビジョン、経路計画、適応型グリッパーを1つのエンベロープ内に統合し、外部コントローラーを不要にしています。一方、自動車OEMは工場ロボットと自社車両の両方を駆動する統合コンピュートプラットフォームを展開しており、技術の波及効果を象徴しています。予測期間を通じて、クロスドメインのコード再利用が自律化コストを引き続き低下させ、両カテゴリーにおける需要の勢いを強化するでしょう。

テクノロジー別:ロボティクスの優位性がアフェクティブコンピューティングに挑戦される

ロボティクス技術は2024年に売上高の30.28%のシェアを供給しましたが、年平均成長率17.96%で成長すると予測されるアフェクティブコンピューティングが人間とマシンのインタラクション規範を再形成しています。感情認識アルゴリズムは病院ロボットの音声トーンを患者の不安レベルに合わせて微調整し、ケアの成果を向上させています。クラウドエッジオーケストレーション、ビッグデータ分析、コグニティブ推論がスタックを補完し、それぞれが基本的なモーション制御に価値を積み重ねています。

エッジ推論ボードには感情分析用の組み込みアクセラレータが搭載されるようになっており、これらのデバイスを統合した病院では患者満足度スコアの向上が報告されています。同時に、コグニティブ技術はシンボリック推論とディープラーニングを融合させ、スマートマシンが規制当局に対して意思決定を正当化できるようにしており、航空機整備などの分野で新たなコンプライアンス上の優位性をもたらしています。

アプリケーション別:産業の強みとヘルスケアのイノベーションの融合

産業工場は2024年のスマートマシン市場シェアの27.42%を占め、数十年にわたる自動化投資と確立されたKPIを活用しています。年平均成長率17.88%を示すヘルスケアは、人口動態の変化と精密医療の要請に乗っています。病院は画像スキャンの異常を検出するAI支援診断を調達し、手術室はサブミリメートルの精度を実現するロボットアームを採用しています。

自動車工場はプレス加工から最終組立までスマートマシンを統合し、タクトタイムを短縮しています。コンシューマーエレクトロニクスメーカーはAIコプロセッサと触覚フィードバックを家電製品に組み込み、日常的なアイテムをより広いIoTエコシステムの参加者にしています。物流事業者はピッカーの歩行距離を大幅に削減する自律移動ロボットを展開し、防衛機関は境界警備のための無人地上車両をテストしており、対応可能な市場規模を拡大しています。

地域分析

アジア太平洋地域は2024年の売上高の36.19%を占め、2030年にかけて年平均成長率18.21%で成長すると予測されています。中国だけで2025年に40万台の新規産業用ロボットを導入する見込みであり、これは東アジア需要の70%以上を占めます。日本は高精度アクチュエータとコントローラーをグローバルOEMに供給し、インドの1,000億米ドル規模のAI対応データセンターパイプラインが現地のスマートマシン普及を加速しています。韓国のロボット密度は1万人の作業員に対して1,900台以上に達しており、活発な国内改修市場を形成しています。

欧州はイノベーション主導の姿勢で続いています。ドイツの工場は2024年に記録的なロボット受注を達成し、デジタルツインと協働ロボティクス展開を補助するEUの2,000億ユーロのAIプログラムに支えられています。Siemensはスマートバッテリー生産とAI研究開発センターに数十億ドル規模の投資を注ぎ込み、地域のサプライチェーンを固定しています。フランスと英国はそれぞれ外科用ロボティクスと感情AIの研究機関を活用し、倫理的AIと持続可能性に関するルール設定者としてのブロックの地位を確立しています。

北米はアルゴリズムのリーダーシップと高付加価値製造に貢献しています。米国の工場はSiemensの100億米ドルの新規投資を受け、電気機器の生産を倍増させAI駆動の品質分析を組み込んでいます。カナダは手厚い税制優遇措置を活用して、自律型マテリアルハンドリングを採用するバッテリー製造クラスターを育成しています。この地域は成長機会と厳格なデータプライバシーおよびサイバーセキュリティ規制のバランスを取っており、コンプライアンスコストを引き上げると同時に海外ベンダーへの参入障壁も高めています。

競合環境

競争はプラットフォームリーダーとドメイン既存企業の間でバランスが取れています。NVIDIA、Microsoft、Googleはサードパーティのロボティクススタックの多くを支えるAIツールチェーンを収益化し、Siemens、ABB、FANUCは数十年にわたるプロセスエンジニアリングの知識で差別化しています。市場の断片化は中程度で、上位5社がグローバル売上高の約45%を支配しており、ニューロモーフィックチップ、群ロボティクスソフトウェア、または垂直統合型サービスバンドルを提供する専門企業の余地が残っています。

戦略的な動きはエコシステムの拡大に傾いています。ABBは2024年に23億米ドルの売上高を記録した後、ロボティクス事業を分社化する予定であり、より鋭い資本配分と的を絞ったM&Aを目指しています。SiemensはMicrosoftと協力してIndustrial Copilotを立ち上げ、工場スタック全体に生成AIエージェントを組み込んでいます。NVIDIAはDellおよびIBMと連携し、ワットあたりの推論コストを最適化するAIネイティブデータプラットフォームを構築しています。

ニッチなイノベーターがグリーンフィールドドメインを獲得しています。BrainChipはバッテリーデバイス向けに超低消費電力のニューラルプロセッシングユニットを供給し、Verityは倉庫在庫管理用ドローンを展開し、Innok RoboticsのINDUROSは工場内物流経路を自動化しています。パートナーシップモデルが主流であり、OEMは収益分配契約を通じてスタートアップの技術を組み込み、市場投入までの時間を短縮し、バリューチェーン全体でリスクを分散しています。

スマートマシン産業リーダー

International Business Machines Corporation

Alphabet Inc. (Google LLC)

Microsoft Corporation

Apple Inc.

Siemens AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:ABBは第2四半期の受注額が記録的な98億米ドルに達したことを発表し、ロボティクス部門の分社化の意向を開示しました。

- 2025年5月:SiemensはAutomate 2025においてXceleratorプラットフォーム内の産業自動化向けAIエージェントを発表しました。

- 2025年4月:BMWは次世代ロボットとAIエネルギー最適化を活用したEV生産向けミュンヘン工場の改修に430万米ドルを投じることを表明しました。

- 2025年3月:Siemensは米国の製造およびAIインフラの拡大に100億米ドルを投資し、900人の雇用を創出すると発表しました。

グローバルスマートマシン市場レポートの調査範囲

| ハードウェア |

| ソフトウェア |

| サービス |

| ロボット |

| 自律走行車 |

| ドローン |

| ウェアラブルデバイス |

| その他のタイプ |

| クラウドコンピューティング技術 |

| ビッグデータ |

| インターネット・オブ・エブリシング |

| ロボティクス |

| コグニティブ技術 |

| アフェクティブ技術 |

| 自動車 |

| コンシューマーエレクトロニクス |

| ヘルスケア |

| 産業 |

| 物流・輸送 |

| 軍事・航空宇宙・防衛 |

| セキュリティ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| タイプ別 | ロボット | ||

| 自律走行車 | |||

| ドローン | |||

| ウェアラブルデバイス | |||

| その他のタイプ | |||

| テクノロジー別 | クラウドコンピューティング技術 | ||

| ビッグデータ | |||

| インターネット・オブ・エブリシング | |||

| ロボティクス | |||

| コグニティブ技術 | |||

| アフェクティブ技術 | |||

| アプリケーション別 | 自動車 | ||

| コンシューマーエレクトロニクス | |||

| ヘルスケア | |||

| 産業 | |||

| 物流・輸送 | |||

| 軍事・航空宇宙・防衛 | |||

| セキュリティ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

スマートマシン市場の現在の規模はいくらですか?

スマートマシン市場規模は2025年に2,679億5,000万米ドルです。

スマートマシンに対するグローバル需要はどのくらいの速さで成長していますか?

売上高は2025年から2030年にかけて年平均成長率17.79%で増加すると予測されています。

スマートマシンの採用をリードしている地域はどこですか?

アジア太平洋地域が36.19%のシェアを保有し、2030年にかけて最も成長の速い地域でもあります。

スマートマシン内で最も急速に成長しているセグメントはどれですか?

ソフトウェアはAIプラットフォームが資産全体に拡大するにつれて、年平均成長率17.89%で最も速く拡大しています。

製造業者がスマートマシンに投資する理由は何ですか?

導入により不良品が最大70%削減され、コストのかかるダウンタイムを防ぐ予知保全が可能になります。

スマートマシンを展開する際の主要なリスクは何ですか?

マシンが大量のデータを生成するにつれてサイバーセキュリティへのエクスポージャーが高まり、ゼロトラスト防御が必要になります。

最終更新日: