スマートロック市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.72 十億米ドル |

| 市場規模 (2031) | 7.52 十億米ドル |

| 成長率 (2026 - 2031) | 15.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートロック市場分析

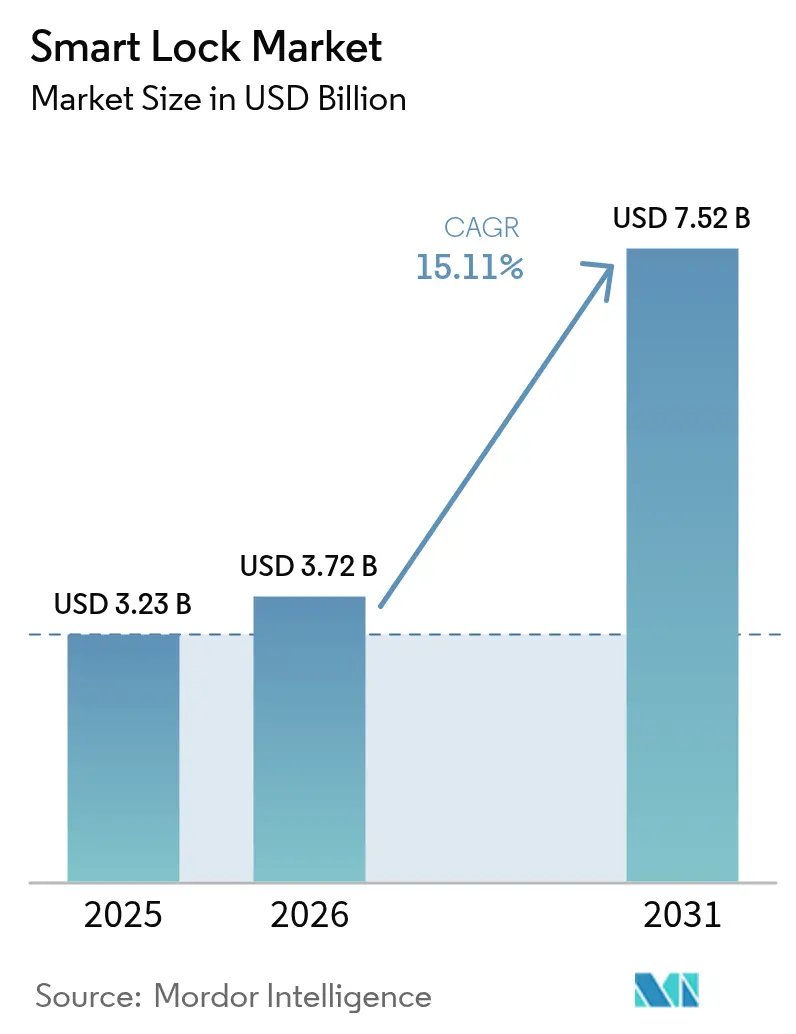

スマートロック市場規模は2025年に32億3,000万米ドルと評価され、2026年の37億2,000万米ドルから2031年には75億2,000万米ドルへと、予測期間(2026年~2031年)において年平均成長率(CAGR)15.11%で成長すると推定されています。この見通しは、成熟しつつあるスマートホームプラットフォームの収束、都市部における防犯意識の高まり、および遠隔ドアアクセスを促進するIoT接続の拡大を浮き彫りにしています。MatterおよびThreadの標準規格による相互運用性の進展により、多くの統合障壁が取り除かれつつある一方、生体認証センサーの価格低下が住宅用および軽商業用モデルの両方にわたって機能セットを拡充しています。半導体不足に起因する価格上昇は短期的な逆風となっていますが、保険料の割引および総所有コストの削減効果が機械式錠前からの切り替えを引き続き促進しています。活発化するM&A活動は、既存のアクセス制御大手がスケール、チャネルリーチ、およびコア技術の確保に向けてポジションを取っていることを示しています。

主要レポートのポイント

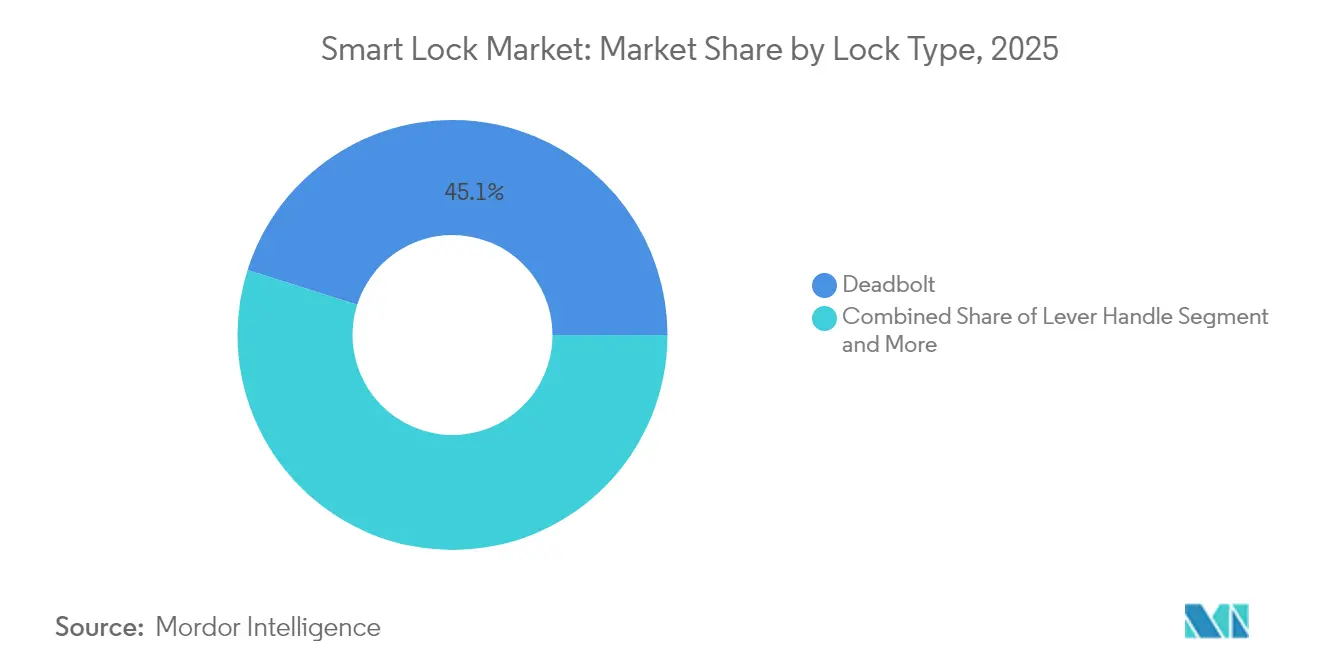

- 錠前タイプ別では、デッドボルトが2025年に45.12%の収益シェアでトップを占め、レバーハンドルシステムは2031年までに15.18%のCAGRで成長すると予測されています。

- 通信技術別では、Bluetoothが2025年のスマートロック市場シェアの61.68%を占め、Zigbeeベースのソリューションは2031年までに16.74%のCAGRで拡大する見込みです。

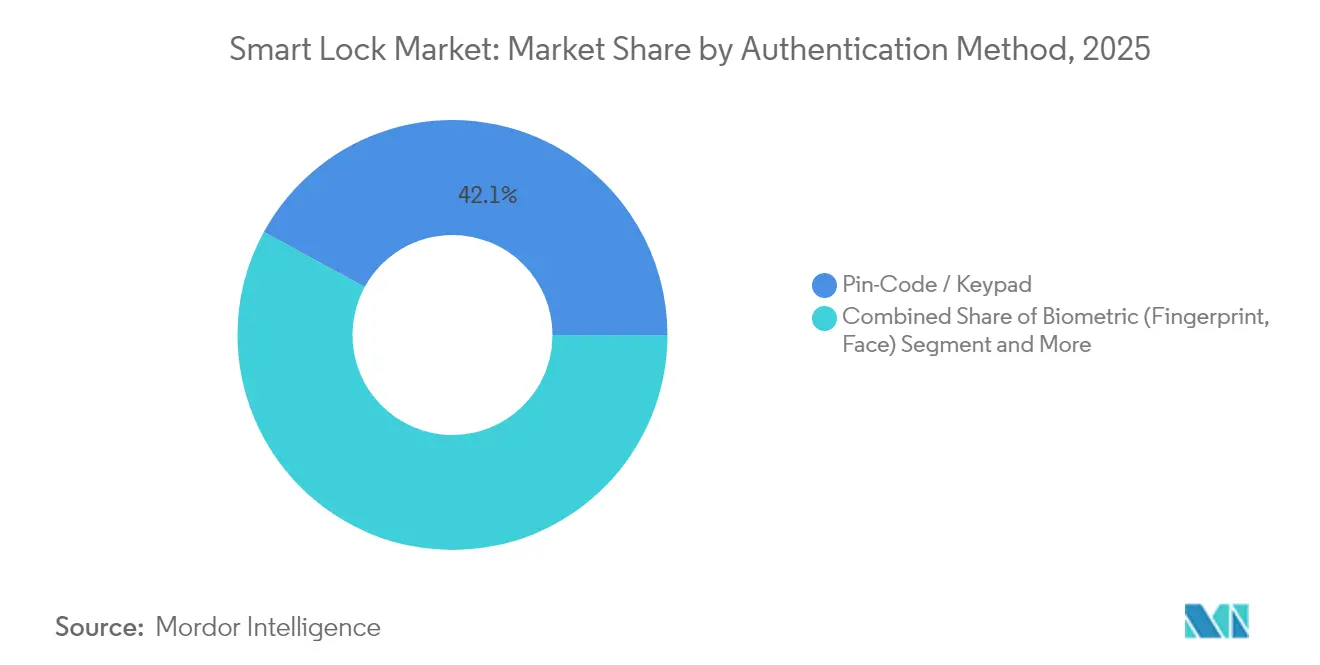

- 認証方式別では、キーパッドが2025年のスマートロック市場規模の42.05%を占め、生体認証は2026年~2031年の間に17.11%のCAGRで成長する見通しです。

- エンドユーザー用途別では、住宅向け設置が2025年の収益の57.20%を占め、ホスピタリティおよび短期賃貸は2031年までに最速の16.58%のCAGRを記録すると予想されています。

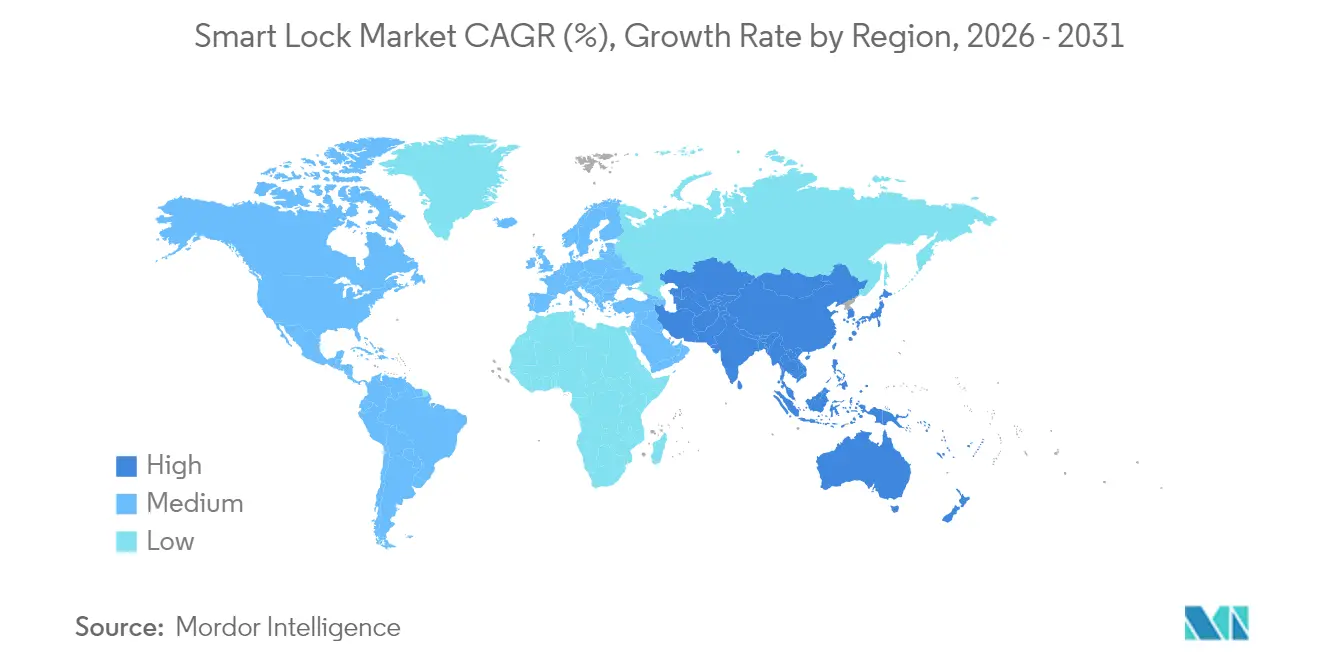

- 地域別では、北米が2025年に37.05%のシェアで首位を占め、アジア太平洋地域は2031年までに15.42%のCAGRが予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のスマートロック市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートホームエコシステムの急速な普及 | +3.20% | 北米と欧州が先行するグローバル規模 | 中期(2〜4年) |

| 都市部における窃盗・安全への懸念の高まり | +2.80% | 都市部に集中したグローバル規模 | 短期(2年以内) |

| 遠隔アクセスを可能にするスマートフォンおよびIoTの普及 | +2.50% | アジア太平洋地域が最高成長を示すグローバル規模 | 長期(4年以上) |

| キーレスかつエネルギー効率の高いドアを求める建築基準の推進 | +1.90% | 主に北米と欧州 | 長期(4年以上) |

| 自動化されたゲストアクセスを求めるAirbnb型賃貸 | +2.10% | 観光拠点に集中したグローバル規模 | 中期(2〜4年) |

| 接続型錠前に対する住宅保険料の割引 | +1.40% | 北米と欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートホームエコシステムの急速な普及

統合されたデバイス制御への需要の高まりにより、スマートロックの統合はコネクテッドホームにおける最初のアップグレードの一つとなっています。Yale、Schlage、LevelによるMatter over Threadの展開により、ベンダーロックインが解消され、電池寿命が12ヶ月以上に延長されています。音声アシスタントはすでに米国の家庭の70%に普及しており、音声対応の施錠機能の普及を加速させています。2026年までに予定されているThread 1.4の採用により、新製品は追加のハブなしに既存のネットワークに参加できるようになり、エコシステムの粘着性がさらに高まる見込みです。[1]YaleHome、「YaleがMatter over Thread対応デッドボルト錠を発表」、yalehome.com

都市部における窃盗・安全への懸念の高まり

都市部の犯罪パターンが住宅所有者の警戒心を高めており、データによると侵入者の83%が侵入前にセキュリティ設備を調査していることが示されています。スマートロックと映像確認を組み合わせることで、従来型システムに多く見られる15秒の警報応答ギャップを解消できます。Locklyの顔認識エンジンは、不審な顔を1.5秒以内に検知し、リアルタイムアラートを送信することで、機会犯罪を抑止します。生体認証と暗証番号を組み合わせた多要素認証は、匿名性が侵入を助長しやすい高密度の集合住宅において、多層的な保護を提供します。

遠隔アクセスを可能にするスマートフォンおよびIoTの普及

先進国市場ではスマートフォンの普及率が85%を超えており、スマートロック市場に不可欠な操作インターフェースを提供しています。5Gネットワークの展開によりクラウド管理型解錠のレイテンシが最小化される一方、超広帯域(UWB)チップにより、登録ユーザーが近づくと自動的に開くプロキシミティベースのドアが実現しています。デジタルウォレットとの統合も進みつつあり、同一の認証情報で決済と物理的な入退室の両方を確認できるようになっています。例えば、大阪万博2025においてNECが導入した生体認証システムは、スマートロックがアクセス制御とキャッシュレス決済処理の両方を促進できることを実証しています。[2]NEC、「NECの生体認証:カードも鍵も不要」、nec.com Matter認証により相互運用性が保証されるため、物件オーナーは単一のモバイルアプリを使用しながら複数のデバイスを組み合わせることができます。

キーレスかつエネルギー効率の高いドアを求める建築基準の推進

最近の建築規制により、いくつかの大規模都市プロジェクトでは、居住状況の追跡およびHVACと照明の自動化のために電子錠の設置が義務付けられています。研究によると、建物システムと統合されたスマートロックはエネルギー使用量を15〜20%削減することが示されています。ADA(障害を持つアメリカ人法)の要件も高齢者を支援するタッチフリー入退室を促進しており、高齢者向け住宅での採用率向上につながっています。LEEDスコアリングでは接続型アクセス制御に対してクレジットの付与が始まっており、スマートロックは新築物件のサステナビリティチェックリストの一部となっています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティおよびハッキングの脆弱性 | -2.10% | セキュリティ意識の高い市場でより大きな影響を持つグローバル規模 | 短期(2年以内) |

| デバイスおよび設置コストの初期費用プレミアム | -1.80% | 価格感応度の高い市場でより大きな影響を持つグローバル規模 | 中期(2〜4年) |

| 消費者の電池寿命/メンテナンスへの不安 | -1.20% | 特に住宅用途においてグローバル規模 | 中期(2〜4年) |

| 改修プロジェクトにおけるプロトコル間の相互運用性のギャップ | -0.90% | 主に北米と欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびハッキングの脆弱性

高プロファイルのセキュリティ侵害により、主流モデルにおける生体認証のバイパスおよびクローン可能なNFCタグが露呈しています。ある消費者団体のテストでは、チップ起動型ユニットの85.7%に少なくとも1つの重大な欠陥が見つかりました。ベンダーはエンドツーエンド暗号化と二要素ログインを実装していますが、ハードウェア設計の断片化により、普遍的なパッチ適用の維持が困難な状況です。Connectivity Standards Alliance内の業界団体がベースライン要件の草案を作成していますが、実装の大きなばらつきによりサイバーリスクは依然として高い水準にあります。

デバイスおよび設置コストの初期費用プレミアム

スマートロックの小売価格は通常200〜800米ドルであるのに対し、従来型デッドボルトは50〜150米ドルです。さらに100〜200米ドルの専門業者による設置費用が障壁を高めています。関税の転嫁と半導体不足により、2024年〜2025年の間に定価が最大10%上昇しています。Centriosの5箇所の開閉に対応する無料プランなどのサブスクリプションモデルは、影響を和らげる可能性のある新たな価格戦略を示唆していますが、新興市場のエントリーレベルの家庭では、依然として買い替えの判断を任意支出と見なしています。[3]Secura、"人気のスマートホームデバイスにおけるセキュリティ上の懸念"、secura.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

錠前タイプ別:デッドボルトが親しみやすさを維持しつつ、レバーハンドルが加速

デッドボルトは2025年の収益の45.12%を維持しており、その物理的な堅牢性に対する住宅所有者の広範な信頼を反映しています。このシェアは、ハードウェア形式におけるスマートロック市場規模の最大のシェアに相当します。レバーハンドルシステムは、ホテルやオフィスにおけるADA準拠のニーズにより、最高の15.18%のCAGRを達成しており、操作の容易さが高トラフィック環境に訴求することを示しています。

目立たないアップグレードを求める消費者が、既存の筐体内に電子機器を隠すレトロフィットシリンダーへの関心を高めており、Levelの見えないメカニズムがその好例です。南京錠スタイルのスマートデバイスは屋外産業用途に対応していますが、防水コストのために依然としてニッチな存在です。継続的な小型化により、カテゴリーの境界が曖昧になる可能性がありますが、デッドボルトはスマートロック市場において2031年まで圧倒的な存在感を維持すると予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

通信技術別:ZigbeeとThreadが従来型Bluetoothを上回る

Bluetoothは2025年に61.68%のシェアを占め、接続性におけるスマートロック市場シェアのトップポジションを占めています。スマートフォンと錠前のペアリングの簡便さは、ルーターへのアクセスが不確実な賃貸物件に適しています。ただし、通信範囲とメッシュの制限により、集合住宅には適していません。

Zigbee-Threadスタックは、Matter認証とSilicon Labsの超低消費電力SoCに牽引され、16.74%のCAGRが予測されています。Wi-Fiは、電池消耗にもかかわらず直接的なリモートコントロールを優先するクラウドファーストの展開で引き続き使用されています。新興の超広帯域(UWB)はハンズフリーの精度を追加しますが、出荷量が拡大するまでは「その他」のカテゴリーに留まります。プロトコル全体にわたって、標準化が断片化を縮小しており、この傾向がスマートロック市場全体の採用曲線を押し上げるでしょう。

認証方式別:生体認証がキーパッドに挑戦

キーパッドは2025年に最大の42.05%の収益シェアを生み出し、認証情報におけるスマートロック市場規模を支配しています。ユーザーはコードの親しみやすさとバックアップ電池寿命を評価しています。ただし、共有コードと手動入力の不便さがキーパッドの成長を抑制しています。

カメラ、センサー、AIのコストが低下するにつれ、生体認証ユニットは17.11%のCAGRを記録しています。顔認識による解錠は現在、99.9%の精度で1.5秒以内に完了し、プレミアムグレードの利便性を中価格帯モデルにもたらしています。RFIDおよびNFCカードは監査証跡を必要とするオフィスで引き続き一般的であり、私物デバイス持ち込みポリシーが普及している環境ではモバイル認証の利用が拡大しています。生体認証の進歩はユーザーの期待をリセットし、スマートロック市場全体でより高いスペックの差別化を促進すると予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ホスピタリティが勢いを増す

住宅購入者が2025年の収益の57.20%を生み出し、住宅がスマートロック市場の基盤となっています。建設業者は競争の激しい住宅市場で差別化を図るために、接続型錠前をバンドルするケースが増えています。保護者は業者向けの一時的なコードを使用しており、利便性の価値を強化しています。

ホスピタリティおよび短期賃貸は、パンデミック中に生じたセルフチェックインの義務化に牽引され、最速の16.58%のCAGRを記録するでしょう。物件はスタッフィングコストを削減し、キーカードをスマートフォン認証に置き換えることでゲスト満足度を向上させています。商業オフィスはデスク予約ツールと来訪者ログを統合するためにアップグレードし、産業施設は堅牢な筐体を優先しています。この拡大するシナリオは総アドレス可能需要を拡大し、スマートロック市場における二桁成長を持続させます。

地域分析

北米は、スマートホームの早期普及、有利な建築基準、および接続型セキュリティに対する最大10%の保険割引により、2025年の収益の37.05%を確保しました。米国は、開発業者がスマートロックを標準的なアメニティパッケージと見なすことで、リノベーション需要を牽引しています。カナダは、同様の建築基準とブロードバンド普及率を活用して続いています。

アジア太平洋地域は、急速な都市化と中産階級の可処分所得の増加を反映し、最高の15.42%のCAGRが見込まれています。中国がスマートホーム出荷をリードし、インドの住宅自動化パイプラインは39.79%の拡大見通しを示しており、スマートロックを消費者のアップグレードリストの上位に位置付けています。日本の高齢化人口は、高齢者の自立を支援する非接触型ドアソリューションを引き付けています。

欧州は、エネルギー効率指令と強力なプライバシー監督に支えられた着実な進展を示しています。高度な暗号化要件により開発コストは上昇しますが、GDPRに準拠した差別化されたオファリングを促進します。中東およびアフリカは、現在は規模が小さいものの、グリーンフィールドの不動産プロジェクトに組み込まれたスマートシティ投資の恩恵を受けており、スマートロック市場の将来的なベースラインを引き上げるリープフロッグ型の採用経路を可能にしています。

規制環境

スマートロックは、脆弱性対応や定められたソフトウェアサポート期間を含むライフサイクル上の義務を明記した地域のコネクテッドデバイスセキュリティ規則によって、対象範囲がますます拡大している。欧州連合では、スマートドアロックはサイバーレジリエンス法(規則(EU) 2024/2847)の下でデジタル要素を有する製品として扱われる。適合性の確保手段はEN 18031シリーズを通じて整備が進んでおり、CRAは2027年12月11日から完全に適用される。英国では、Product Security and Telecommunications Infrastructure(Security Requirements for Relevant Connectable Products)Regulations 2023が消費者向け接続製品の基本的なセキュリティ要件を強化しており、Department for Science, Innovation and Technologyは2026年10月29日までの中間レビューを予定している。

欧州以外では、オーストラリアがCyber Security (Security Standards for Smart Devices) Rules 2025(2025年3月4日施行)を通じて義務的要件を導入し、パスワードの取り扱い、セキュリティ問題の報告、消費者向けスマートデバイスのサポート期間などの分野を対象としている。米国では、FCCのIoTラベリングプログラム(Cyber Trust Mark)が、NIST IR 8425基準に沿った任意の制度を提供しており、FCCが認定するCyberLABsによる試験を伴い、対象資格はFCC Covered Listに掲載された事業体の製品には認められない。規制に加え、ETSI TS 103 815(住宅用スマートドアロック装置)などの技術標準がETSI EN 303 645を基盤として、電気機械的機能や認証情報に関するより具体的な要件を定めており、これが製品設計、ドキュメント、更新プロセスに影響を与えている。

競合環境

この分野は依然として適度に断片化されており、上位5社が世界収益の約3分の1を占め、動きの速い専門企業の参入余地が残っています。ASSA ABLOYはYale、August、HIDを統合して複数の価格帯に対応し、AllegionはSchlageの住宅向けリーチとVon Duprinの商業向けルーツを基盤に構築しています。Spectrum BrandsはKwiksetとBaldwinのポートフォリオを活用し、dormakaba はホスピタリティ分野のリーダーシップとスイスのエンジニアリングの信頼性のバランスを取っています。

買収戦略には2つのパターンが見られます。水平的な動きはチャネルの幅を拡大するもので、ASSA ABLOYによるLevel Lockの1,600万米ドルでの買収がその例です。垂直的な動きは技術とプレミアムブランドを確保するもので、Fortune Brandsはコネクテッド製品のスケールを深めるためにYaleとAugustに8億米ドルを支払いました。チャレンジャーブランドのLockly、U-TEC、Nukiは、高速な生体認証イノベーションと早期のMatter認証で差別化を図っています。消費者向け電子機器大手のSamsungとXiaomiは、既存のIoTエコシステムを活用して有利なコスト曲線でスマートロック市場に参入し、中堅の既存企業に圧力をかけています。

標準規格アライアンスも競争の構図を形成しています。Apple、Google、SamsungはAliroスマートフォン認証情報を導入しており、これにより物理的な鍵への依存が低下し、モバイルOS所有者への交渉力がシフトする可能性があります。競争力を維持するために、レガシー企業はクラウドプラットフォームと分析機能のバンドルを強化し、ハードウェア販売をスマートロック市場のマージンを安定させる継続的収益の入口へと転換しています。

スマートロック業界のリーダー企業

ASSA ABLOY (Yale, August)

Allegion plc (Schlage)

Spectrum Brands Holdings (Kwikset)

dormakaba Group

Honeywell International

- *免責事項:主要選手の並び順不同

市場機会と将来展望

相互運用性とモバイル認証情報の標準化は、ベンダーが混在するスマートホームエコシステム全体で製品を販売できる機会を生み出し、アプリ固有のオンボーディングからウォレットベースの認証情報への移行を促している。Connectivity Standards Allianceは2026年2月、NFC、Bluetooth LE、UWBを使用したデジタルアクセス制御のためのベンダー非依存プロトコルとしてAliro 1.0をリリースし、Matterエコシステム(2024年11月公開のMatter 1.4 Core Specification)と整合している。AliroおよびMatter Door Lockクラスターの要件はベンダー非依存のプロビジョニングとユーザー管理をサポートしており、ロックメーカーにマルチプラットフォーム互換性を重視するインセンティブを与える一方、不動産運営者は多様な居住者デバイスへの導入時の統合の手間を減らすことができる。

第2の機会は、サイバーセキュリティ要件が各地域でより規範的になるにつれて生じる、コンプライアンス主導の製品更新サイクルである。EUのサイバーレジリエンス法は、デジタル要素を有する製品に対する明確な脆弱性対応とサポート期間の要件を追加しており、オーストラリアは2025年3月4日から義務的なスマートデバイスセキュリティ規則を導入し、米国のCyber Trust Markプログラムは識別可能なセキュリティラベルの枠組みを整備している。この規制と標準の後押し(ETSI TS 103 815、ETSI EN 303 645、およびNIST準拠の基準)は、安全な更新メカニズム、明文化されたサポートライフサイクル、認証情報保護のアプローチに対する需要の明確化につながっており、特に遠隔管理と監査可能性が重視されるホスピタリティ、複数世帯住宅、軽商業用途の導入において重要となる。

最近の業界動向

- 2026年6月:SchlageはUltra WidebandとSchlage Converge技術を使用したSchlage Sense Proスマートデッドボルトを発表し、2026年6月29日から発売を開始した。この動きにより、ハンズフリーで近接ベースのアクセスが主流ブランドのポートフォリオに導入され、UWB対応の解錠とエコシステムペアリングをめぐる競争圧力が高まっている。

- 2025年9月:KwiksetはKwikset FlexガレージドアオープナーとHalo Select Plusデッドボルトを追加し、コネクテッドセキュリティ製品ラインを拡大した。ポートフォリオの拡大は隣接する出入口へのクロスセルを支援し、DIY小売業者やインストーラー向けチャネルでのバンドル戦略を強化する。

- 2024年10月:Kwiksetはキーパッド主導のアクセス制御に選択肢を追加する、2種類の新しいSmartCode電子デッドボルトを発表した。この発売により、住宅リフォームにおけるコード式入場への需要が強化される一方、最大のロックタイプセグメントであるデッドボルトにおける同ブランドの価格帯と機能のカバー範囲が広がる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、スマートロック市場は、デジタル認証と接続通信機能を通じて開錠、管理、または監視が可能な電子式ドアおよびアクセスロックを対象とし、対象地域全体で米ドルによる価値ベースで測定されている。

対象範囲の除外:主にロック製品ではない、より広範な家庭用セキュリティデバイスおよびサービス(カメラ、警報装置、監視サブスクリプションなど)は除外する。

セグメンテーション概要

- 錠前タイプ別

- デッドボルト

- レバーハンドル

- 南京錠

- その他

- 通信技術別

- Bluetooth

- Wi-Fi

- Zigbee

- その他

- 認証方式別

- 暗証番号/キーパッド

- 生体認証(指紋、顔)

- RFID/NFCカード

- その他

- エンドユーザー別

- 住宅

- 商業オフィス

- ホスピタリティおよび短期賃貸

- 産業・インフラ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模測定、および検証

デスクリサーチ

デスクリサーチは、市場境界の設定、一貫した単位経済性の確立、そして住宅および商業ビル全体における需要の発生源を理解するために用いられた。米国センサス局の住宅・建設指標、Eurostatの建設統計、関連するロックおよびアクセス制御カテゴリーのUN Comtrade貿易フロー、NISTなどの機関による標準ガイダンスなどの公的資料を参照した。有用な場合には、生体認証の採用やプロトコル選択などの機能変化を理解するため、査読済み論文や特許データベースも確認した。

加えて、企業の開示資料、投資者向け説明資料、製品仕様書、信頼できる報道を用いて、製品発売、販路の動き、価格動向を追跡した。企業財務およびニュースに特化した有料サブスクリプションを選択的に活用し、報告された収益エクスポージャーと主要な地域的動向を相互確認した。このリストは網羅的なものではなく、データ収集、検証、研究の明確化のために他の多くの公的資料およびサブスクリプション資料も使用された。

一次インタビューおよび調査

一次調査は、採用率の検証、ロック形式ごとの一般的な販売価格、そして住宅用途と商業用途間で需要構成がどのように変化しているかに重点を置いた。ロックおよびアクセスハードウェア関係者、販路パートナー、機関投資家など、バランスの取れた関係者に聞き取りを行い、その後、地域や利用者間の二次データに見られるギャップを解消するため、追跡確認を実施した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | CXO:12% | アジア太平洋地域:41% |

| ミドルティア:44% | 機能部門/事業部門リーダー:39% | 欧州・中東・アフリカ地域:35% |

| 中小プレイヤー:20% | マネージャー:49% | 南北アメリカ地域:24% |

市場規模測定と予測

市場規模測定は、住宅活動、商業ビルの新規増加、そして買い替えサイクルをコネクテッドロックソリューションの対象需要層に転換するトップダウン方式から始まり、その後スマートアクセスの普及率の仮定によって精緻化される。妥当性を確保するため、サンプル価格点に販路確認から得た推定出荷量を乗じるといった選択的なボトムアップ近似を用いて総計を裏付け、両者の見解に相違が見られる場合には調整を行った。

モデルで使用される主要な入力には、新規住宅完成件数とリフォーム指標、商業ビル活動、装着率に影響を与えるスマートホームデバイス採用の兆候、製品構成に影響する通信プロトコル(Wi-Fi、Bluetooth、Zigbeeおよび関連選択肢)の分布、そして通常異なる価格帯を持つ生体認証とキーパッド・カードベース認証の割合が含まれる。平均販売価格の推移は、単純な物価上昇率の適用ではなく、機能構成と販路構成を先に更新した上で価格を適用する構成ベースの手法で処理された。

予測にあたっては、採用が新築サイクルおよびリフォーム意欲に敏感であるため、シナリオ分析が用いられ、一次調査の入力が地域ごとの現実的な普及率カーブの基準として役立った。小規模国においてボトムアップの入力が乏しい場合は、建設指標とスマートホーム採用に連動した代替比率でギャップを処理し、地域全体の合計に対する妥当性を再確認した。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、最終的な結果が単一のデータストリームに依存しないようにしている。建設活動の動向、地域ごとのスマートホーム採用の勢い、ロックタイプ別の観測された価格帯といった独立した指標に対してモデルの結果を比較し、大きな差異が見られた場合には承認前に調査を行う。

異常値が検出された場合は再検証を行い、プロトコル構成や生体認証の割合が予想より速く変化するなど、仮定が不安定に見える場合には対象を絞った再ヒアリングを実施する。レポートは毎年更新され、価格や採用に影響を与える重要な出来事が発生した場合には臨時の更新が行われ、最終的な納品前レビューを経てクライアントに最新の見解が提供される。

Mordor Intelligenceのスマートロック市場規模と他の公表推定値との比較

公表されているスマートロック市場の数値は、トピック名が同一に見えても、その数値の背後にある時期や仕組みが常に一致しないため、しばしば整合しない。実際には、各調査が価格変動をどのように扱うか、どの通貨換算時点を用いるか、主要な製品または販路の変化後にモデルが更新されているかによって差異が生じる。

例えば、一部の推定は単一の基準年に大きく依存し、その後広範な成長曲線を適用する一方、他の推定はスマートロックを隣接するデジタルドアハードウェアカテゴリーと統合し、それによって総計が急速に変化する。観測された構成変化を用いて平均販売価格の仮定を更新し、ロック関連の通貨換算時期を一貫した換算期間に整合させ、その後追跡検証を通じて結果を再確認することで、ばらつきは2026年の総計の追跡可能性を保つ形で縮小する。これがMordor Intelligenceが採用する更新主導の規律である。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.72 B (2026) | |

| グローバルコンサルティング会社A | USD 3.31 B (2025) | 2024年を基準年とし2025年の時点推定を用いており、対象範囲と価格ロジックが単一年のスナップショットにより重きを置く傾向があるため、生体認証やWi-Fi対応モデルがシェアを拡大する際の構成主導の平均販売価格上昇を過小評価する可能性がある。 |

| 業界出版社B | USD 3.38 B (2025) | 予測を2034年まで高成長曲線で延長しており、定義がロックおよび販路の区分を超えてより広範になる場合があり、スマートロックと隣接するアクセスハードウェアの何を対象とするかによって基準年の値が変動する可能性がある。 |

この表は、年の選択、対象範囲の境界、そして平均販売価格の扱いが、目に見えるばらつきの主な要因であることを示している。対象範囲をスマートロック製品に限定し、機能と販路の構成に基づいて価格経路を更新すれば、市場価値は再現しやすくなり、時系列で追跡しやすくなる。これは多くの購買者が計画に必要とするものである。

レポートで回答される主要な質問

スマートロック市場の現在の規模はどのくらいですか?

スマートロック市場は2026年に37億2,000万米ドルと評価されています。

スマートロック市場は2031年までにどのくらいの速さで成長しますか?

収益は15.11%のCAGRで拡大し、2031年までに75億2,000万米ドルに達すると予測されています。

なぜアジア太平洋地域が最も成長の速い地域なのですか?

急速な都市化、可処分所得の増加、および広範なスマートシティプログラムが、2031年までのアジア太平洋地域全体で15.42%のCAGRを牽引しています。

採用を最も制約する要因は何ですか?

スマートロックと設置費用が機械式代替品の4倍になる可能性があるため、初期費用が依然として主な障壁となっています。

最終更新日: