スマート手荷物取扱システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

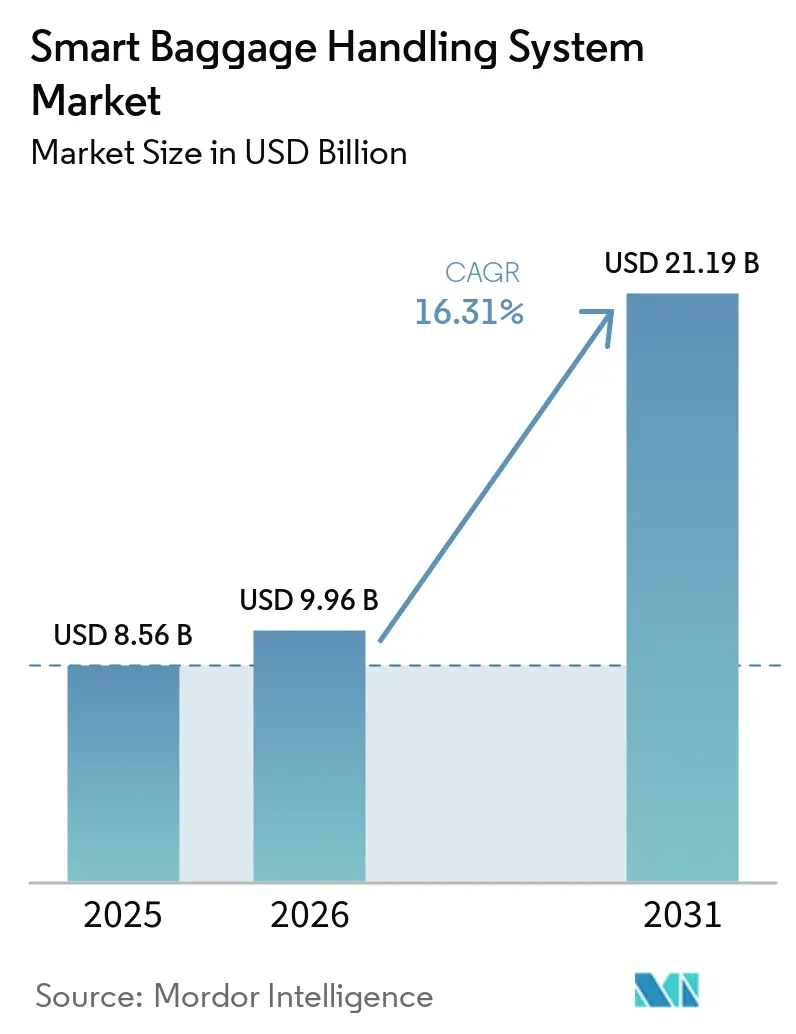

| 市場規模 (2026) | 9.96 十億米ドル |

| 市場規模 (2031) | 21.19 十億米ドル |

| 成長率 (2026 - 2031) | 16.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 中東 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマート手荷物取扱システム市場分析

スマート手荷物取扱システムの市場規模は2025年に85億6,000万米ドルと評価され、2026年の99億6,000万米ドルから2031年には211億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは16.31%です。旅客数の増加、IATA決議753への厳格なコンプライアンス要求、およびデータ駆動型オーケストレーションへの空港運営者のシフトが投資判断を加速させています。調達チームは現在、予測分析が誤取扱いや補償コストを実証的に削減することから、コンベヤーの馬力よりもソフトウェア定義型制御プラットフォームを優先しています。アジア太平洋地域および中東のグリーンフィールド型メガハブは当初から完全自律型ネットワークを組み込んでいる一方、北米および欧州のレガシーハブはバーコード基盤にRFIDおよびウルトラワイドバンドトラッキングを重ねることで既存インフラへの投資を保全しています。ハードウェア、ソフトウェア、および複数年にわたる保守契約を一括提供できるシステムインテグレーターは、空港がターンキー実行を求めるなかで不均衡なシェアを獲得しています。

主要レポートのポイント

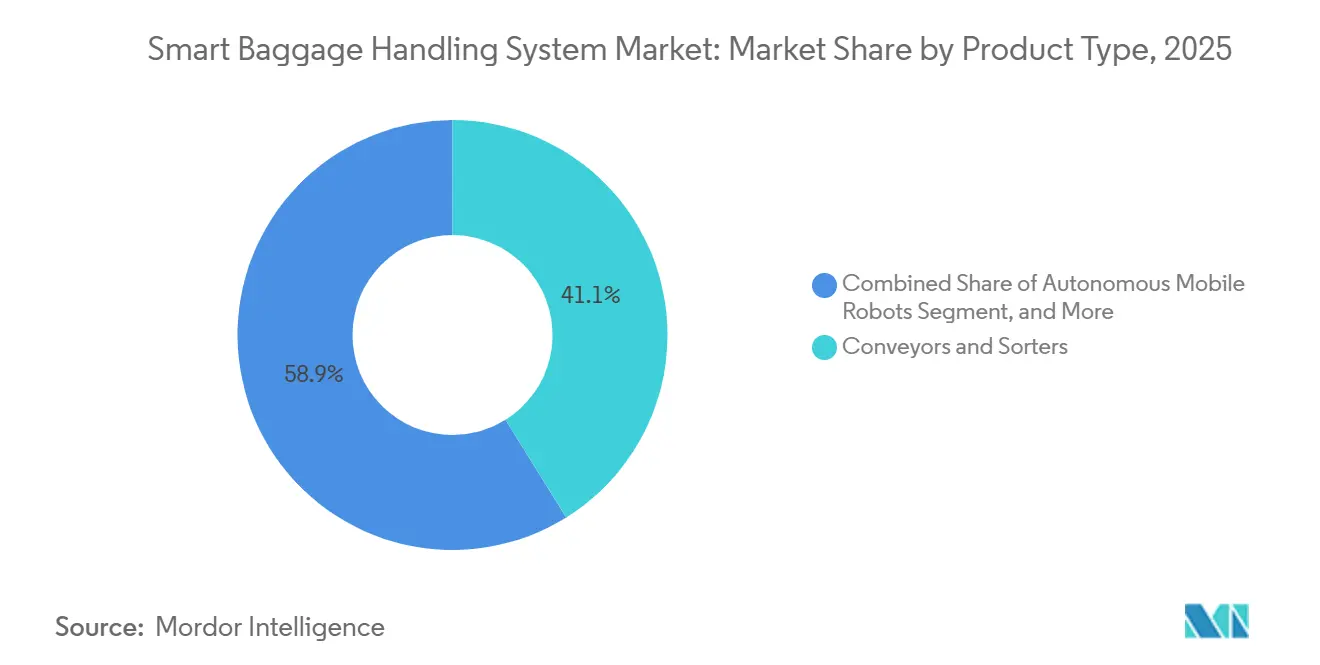

- 製品タイプ別では、コンベヤーおよびソーターが2025年のスマート手荷物取扱システム市場シェアの41.13%を占めてトップとなり、一方で自律移動ロボットは最も成長が速い製品として2031年にかけて17.11%のCAGRで拡大しています。

- ソリューション別では、受託手荷物照合システムが2025年の収益の36.32%を占め、リアルタイムトラッキングは2031年にかけて17.09%のCAGRを記録すると予測されています。

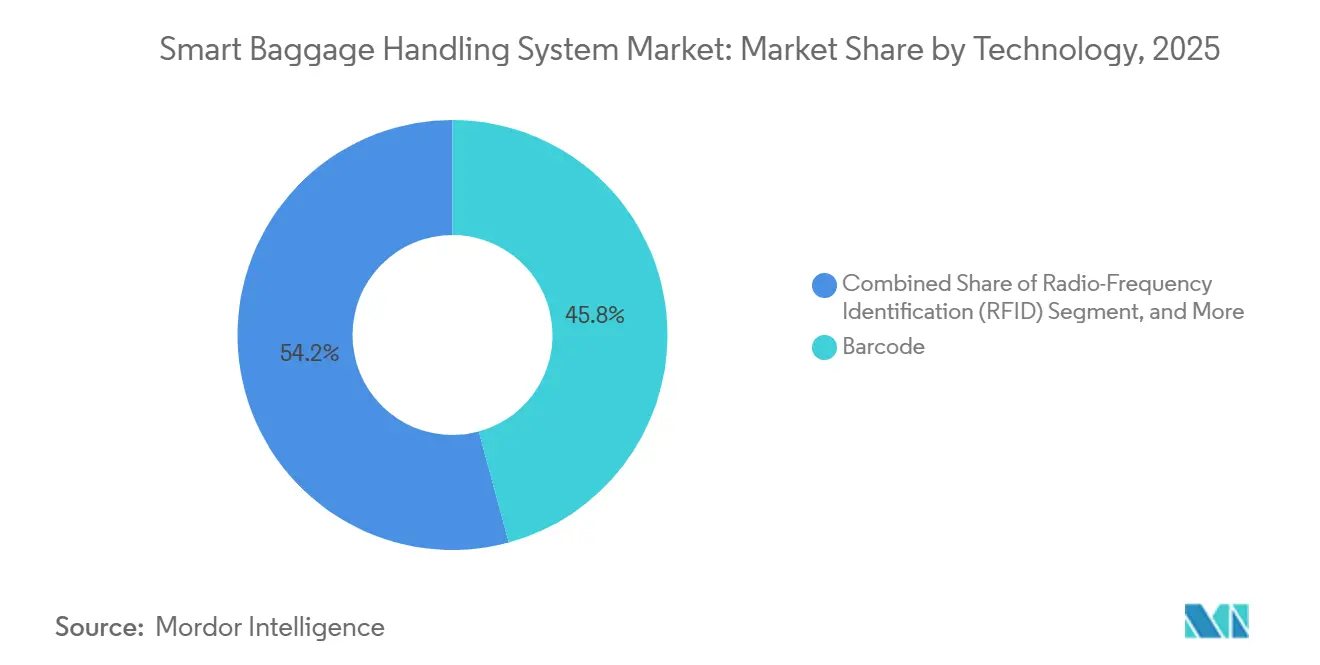

- 技術別では、バーコードが2025年に45.78%のシェアを維持しているものの、ウルトラワイドバンドは2026年~2031年にかけて17.28%のCAGRで進展しています。

- エンドユーザー別では、ティア1空港が2025年の支出の58.51%を占めていますが、ティア3施設は2031年にかけて17.39%のCAGRで成長すると予測されています。

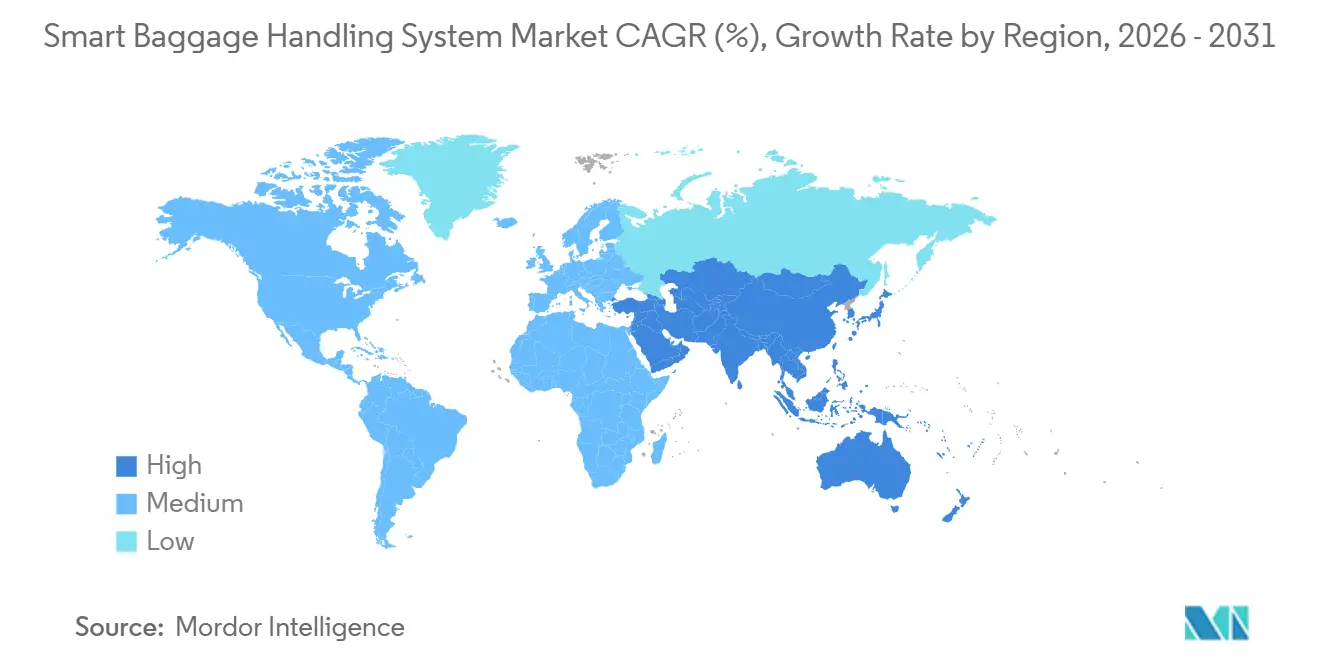

- 地域別では、アジア太平洋地域が2025年に35.28%のシェアを保有しており、中東は2031年にかけて18.31%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスマート手荷物取扱システム市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| IATA決議753に基づくエンドツーエンド手荷物トラッキングの義務化の拡大 | +3.2% | 欧州および北米での採用加速を伴うグローバル | 短期(2年以内) |

| アジア太平洋地域および中東における急速な空港容量拡大 | +4.1% | アジア太平洋地域中心、中東、アフリカへの波及 | 中期(2~4年) |

| タッチフリーセルフサービスの旅程に対する旅客の嗜好の高まり | +2.8% | 北米および欧州が主導するグローバル | 短期(2年以内) |

| コンベヤーのダウンタイム削減に向けたAI対応予知保全の導入 | +2.3% | 全地域のティア1空港での早期成果を含むグローバル | 中期(2~4年) |

| リアルタイム手荷物フロー最適化のためのデジタルツインの統合 | +1.9% | 北米および欧州、アジア太平洋地域でのパイロット展開 | 長期(4年以上) |

| 補助的収益源を通じた手荷物データの収益化を図る空港 | +1.4% | 成熟した分析インフラを持つティア1ハブに集中するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IATA決議753に基づくエンドツーエンド手荷物トラッキングの義務化の拡大

2018年の規制により、航空会社およびハンドラーは受け入れ、積み込み、乗り継ぎ、到着の各時点で手荷物の管理記録を義務付けられています。2024年までに空港の75%および航空会社の44%がコンプライアンスを達成していましたが、多くはリアルタイムの可視性を欠くバーコードのみのスキャンに依存しています。継続的なRFIDおよびブルートゥース・ロー・エナジートラッキングにより、バーコードのベースラインを超えてさらに25%の誤取扱いが削減されます。単一の国際路線を運航する航空会社でも、インターライン障害を回避するためにネットワーク全体をアップグレードする必要があり、タグベンダーに対する乗数効果をもたらしています。欧州および北米の規制当局はコンプライアンスをより厳格に執行しており、改修プログラムを加速させています。

アジア太平洋地域および中東における急速な空港容量拡大

ドバイの350億米ドル規模のアル・マクトゥーム拡張プロジェクトやリヤドの2億9,300万米ドル規模の貨物ハブなどのメガプロジェクトは、当初から自律型ソーテーション、ロボットタグ、およびAIフロー最適化を組み込んでいます。グリーンフィールドサイトはレガシーの制約を回避し、コンクリートではなくファームウェアによって30%~50%のスケールが可能なモジュラーアーキテクチャを実現しています。中国の福州長楽空港はこの道筋を示しており、早期チェックインに対応するRFID対応ストレージで1時間あたり6,000個の手荷物を処理しています。これらの展開は、請負業者が実証済みの設計図を複製することでアフリカにも波及しています。

タッチフリーセルフサービスの旅程に対する旅客の嗜好の高まり

パンデミック後の調査では、旅行者の68%がセルフサービス・バッグドロップを好むことが示されており、デンバーおよびサンフランシスコでの展開では1レーンあたり最大60%の容量増加が達成されています。[1]SITA、「RFIDによる手荷物トラッキング:未来は今」、SITA.AERO 顔認証、RFIDリストバンド、および重量確認センサーにより、取引時間が90秒以内に短縮され、人件費の圧力が緩和されています。北米および欧州は、組合組織の労働力が自動化の価値提案を高めることから採用をリードしていますが、アジア太平洋地域は交通量が記録的な水準に回復するにつれて追いついています。

コンベヤーのダウンタイム削減に向けたAI対応予知保全の導入

計画外の故障は誤取扱い手荷物の最大20%の原因となっています。AIプラットフォームは振動、温度、およびモーター電流データを取り込み、7~14日前に問題を検知します。クライストチャーチ空港は初年度に計画外ダウンタイムを40%削減し、UPSの仁川ハブは1日120万個の荷物処理において99.9%の稼働率を達成しました。保守ログはデジタルツインにフィードバックされ、継続的なパラメーター改善の好循環を生み出しています。

制約影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レガシーシステム近代化のための高い初期設備投資 | -2.7% | 老朽化したインフラを持つ北米および欧州で深刻なグローバル | 短期(2年以内) |

| 航空会社、空港、および技術ベンダー間の標準化の欠如 | -1.9% | アジア太平洋地域および南米で断片化が最も高いグローバル | 中期(2~4年) |

| IoT接続型手荷物ネットワークにおけるサイバーセキュリティの脆弱性 | -1.3% | 高い接続性を持つティア1ハブでリスクが高まるグローバル | 中期(2~4年) |

| ロボティクスおよび自動化の維持管理に必要な熟練技術者の不足 | -1.1% | 急速な展開が進むアジア太平洋地域および中東で最も深刻なグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーシステム近代化のための高い初期設備投資

中規模ハブの改修には5,000万~2億米ドルのコストがかかり、回収期間は8~12年です。オースティン・バーグストロム空港は2025年に2億4,150万米ドルを支出し、シアトル・タコマ空港は2028年までに1億9,000万米ドルを計上しています。小規模空港は固定費の償却に苦労していますが、デンバーへの2,660万米ドルの助成金など、連邦航空局の助成金が米国での負担を軽減しています。[2]連邦航空局、「空港安全助成金プログラム」、FAA.GOV 新興市場では同等の補助金が提供されることはほとんどなく、旅客の期待が高まるにもかかわらず採用が遅れています。

航空会社、空港、および技術ベンダー間の標準化の欠如

エコシステムは、独自仕様の航空会社出発管理システム、ベンダー固有のコンベヤー制御、および断片化されたタグプロトコルにまたがっています。IATAのXMLメッセージング推進は依然として不均一であり、コペンハーゲン・ターミナル3のようなプロジェクトではコストを15%~20%増加させるカスタムミドルウェアの挿入を余儀なくされています。RFIDおよびUWBタグの周波数の違いにより、空港は複数のリーダータイプを在庫として保有する必要があり、格安航空会社が普及するアジア太平洋地域および南米での複雑性が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ロボティクスが固定インフラの優位性を再構築

コンベヤーおよびソーターは2025年の収益の41.13%という最大シェアを獲得しましたが、空港は現在、恒久的な建設なしに季節的な需要急増に対応するための柔軟なロボットフリートを試験運用しています。自律移動ロボットのスマート手荷物取扱システム市場規模は、2026年から2031年にかけて17.11%のCAGRで拡大すると予測されています。ドバイ国際空港でのdnataによる6台のTractEasyトラクターの展開(600万AED、160万米ドル)は、ピーク時の増強の有効性を実証しました。フランクフルトでのEasyMileのトラクターは99.5%の稼働率で2万キロメートルを走行し、産業グレードの信頼性を示しました。

ロボティクスはまた、ディーゼルタグを置き換えることで排出量を削減し、炭素削減義務に沿うものとなっています。スキポール空港およびチャンギ空港でのAurrigo社のAuto-DollyTugの試験は、地上排出量の8%~12%削減を目標としています。羽田空港でのCyberdyne社のHAL外骨格のパイロットは筋骨格系の負傷を30%削減しました。これらの成果により、ティア3空港はモジュラーロボットが資本支出のほんの一部でティア1の機能の多くを提供できると確信しています。

ソリューション別:リアルタイムトラッキングが照合システムの優位性に挑戦

受託手荷物照合システムは2025年の収益の36.32%を占め、航空業界のコンプライアンスの根幹としての重要な役割を浮き彫りにしています。これらのシステムは手荷物が正確に追跡され旅客と照合されることを保証し、誤取扱いのリスクを低減して運用効率を向上させます。しかしリアルタイムトラッキングは、航空会社が潜在的な誤送問題に積極的に対処するためにデータを活用するようになるにつれ、年間成長率17.09%でより速く成長すると予測されています。Collins AerospaceはARINC SelfDropキオスクで1分未満の取引時間を報告しており、空港での待機スペースの要件を大幅に削減しています。[3]Collins Aerospace、「セルフサービス・バッグドロップ」、COLLINSaerospace.COM 同様に、SITAのBag Radarシステムは数時間前にリスクのある手荷物を特定し、旅客が乗り継ぎを逃す前にグランドクルーが問題を傍受して解決できるようにしています。

セルフサービス技術はまた、航空セクターにおける持続的な課題である労働力のボトルネックを運営者が克服するのを支援しています。例えば、カタール・アビエーション・サービスはAmadeusソフトウェアを業務に統合することで年間7万時間の労働時間を節約することに成功しています。手作業の削減はプロセスを合理化するだけでなく、スタッフがより高付加価値の業務に集中できるようにします。手荷物紛失回収セグメントは比較的小規模にとどまっていますが、誤取扱いを回避するたびに顧客の信頼維持に貢献します。この信頼はネット・プロモーター・スコアに直接影響する重要な指標であり、ひいては航空会社の潜在的な補助収益機会を促進します。

技術別:ウルトラワイドバンドがバーコードの優位性に迫る

2025年のスマート手荷物取扱システム市場シェアにおけるバーコードの45.78%は、その低コストと30年にわたる導入実績を反映しています。しかし、UWBのセンチメートルレベルの精度はロボットの受け渡しおよび自動積み込み確認をサポートし、17.28%のCAGR予測を正当化しています。エリコ社のタリン空港パイロットは40Hzで10センチメートル未満の解像度を達成し、人手によるチェックなしにコンベヤーからロボットへの移送を可能にしました。RFIDは2024年までに27%の普及率に達し、99.98%の読み取り精度で誤取扱いを25%削減しました。

ハイブリッドレイヤリングは予算の制約を緩和し、小規模空港はバーコードスキャナーの上にBLEビーコンを重ねることで段階的な可視性を獲得し、運用効率を向上させています。このアプローチにより、これらの空港は大規模なインフラアップグレードを必要とせずに手荷物トラッキングを改善できます。さらに、タグ価格の低下とモジュラーリーダーの入手可能性により、2028年までにティア2施設でのUWB技術の採用が促進されると予想されます。この進展により、サプライヤーの対象市場が拡大し、より幅広い空港の運用とニーズに対応できるようになると期待されています。

エンドユーザー別:ティア3空港が自動化採用を加速

ティア1ハブは2025年の投資の58.51%を処理しましたが、成長の勢いはティア3空港にシフトしており、堅調な17.39%のCAGRで拡大すると予測されています。地域施設のスマート手荷物取扱システム市場規模は、規制当局が運用効率と旅客満足度を向上させるためにトラッキング義務をますます拡大するにつれて大幅な成長を遂げています。例えば、ボーズマン・イエローストーン国際空港は年間240万人の旅客の手荷物取扱を強化するためにインラインスクリーニングシステムに2,390万米ドルを投資しました。同様に、サラソータ・ブラデントン国際空港はターミナル全体の手荷物フローを統合するために4,690万米ドルを配分し、運用の合理化と増加する旅客数への対応を目指しています。

ティア2空港は中間的な位置を占め、従来の固定コンベヤーシステムと先進的なモジュラーロボティクスを組み合わせて手荷物取扱プロセスを最適化しています。ヒューストン・ホビー空港およびメルボルン・オーランド国際空港でのレオナルドの1億2,000万米ドルの契約は、資本予算が制約されている場合でも柔軟な資金調達オプションが革新的な技術の採用を促進できることを示しています。さらに、航空会社およびグランドハンドラーは、複数の空港拠点で運用する場合でも一貫した正確な手荷物データ管理を確保するためにモバイルスキャナーへの個別投資を行っています。このアプローチは、手荷物取扱エコシステム内での相互運用性と効率性への高まる重点を強調しています。

地域分析

アジア太平洋地域は2025年のスマート手荷物取扱システム市場シェアの35.28%を占めてトップとなり、中国の急速な空港建設ブームとインドの航空セクターにおける継続的な民営化イニシアチブが牽引しています。福州長楽国際空港やデリー・ターミナル1などのグリーンフィールドプロジェクトは、当初からエンドツーエンドのRFIDネットワークとセルフドロップキオスクを導入しています。[4]ニューデリー空港、「ターミナル情報」、NEWDELHIAIRPORT.IN この積極的なアプローチにより、これらの空港は西側市場での近代化努力をしばしば遅らせるブラウンフィールド改修に伴う課題を回避できます。

中東は2031年にかけて印象的な18.31%のCAGRで最も成長が速い地域になると予測されています。ドバイのアル・マクトゥーム国際空港は完全自律型手荷物取扱バックボーンに支えられた年間2億6,000万人の旅客容量を目標としています。同様に、サウジアラビアのキング・アブドゥルアジーズ国際空港は統合RFIDシステムと予知保全技術を活用して2030年までに1億1,400万人の旅客を受け入れる計画を立てています。同地域のソブリン・ウェルス・ファンドは、より広範な経済多角化戦略の一環として航空インフラへの多大な投資を行い、長期プロジェクトへの安定した資金の流れを確保しています。

北米および欧州は、大規模な改修工事中も運用を継続しなければならない100年以上の歴史を持つターミナルという独自の課題に直面しています。例えば、オースティン・バーグストロム国際空港は2025年に2億4,150万米ドルのアップグレードを完了し、飛行運用への混乱を最小限に抑える段階的な建設アプローチを採用しました。同様に、シアトル・タコマ国際空港は同様の複雑さに対処しており、近代化の取り組みは2028年まで継続する見込みです。一方、南米およびアフリカは採用の初期段階にあるものの、より発展した地域で見られる段階的なアップグレードを回避し、現代的な手荷物取扱基準へと飛躍できるモジュラーソリューションを模索しています。

競合環境

上位5社のインテグレーターであるVanderlande、BEUMER、Siemens Logistics、Daifuku、およびSITAは、グローバルな契約金額の推定40%~50%を支配しており、スマート手荷物取扱システム市場に中程度の集中度をもたらしています。これらの企業は、コンベヤー、RFIDシステム、ソフトウェア、および長期保守サービスを一括提供する包括的なソリューションを提供することで競争上の優位性を維持し、設計段階で顧客を効果的に囲い込んでいます。例えば、16キロメートルのコンベヤーを含むVanderlandeの1億1,500万ユーロ(1億2,300万米ドル)のワルシャワCPK契約は、このような大規模プロジェクトを通じてインテグレーターが達成する複数年にわたる収益の可視性を示しています。さらに、これらの企業は確立された評判と豊富な経験を活用してグリーンフィールドおよびブラウンフィールドプロジェクトの両方の契約を獲得し、市場ポジションをさらに強固にしています。

市場における新興の破壊的企業は、大手既存企業がしばしば十分に対応していないロボティクスのニッチ分野に注力しています。Aurrigoのような企業は自律型ドーリーを専門とし、EasyMileは電動トラクターを提供し、空港がモジュラーなプラグアンドプレイソリューションを従来の固定スパーよりも好むプロジェクトで機会を獲得しています。これらの破壊的企業はまた、人工知能と機械学習の進歩を活用してソリューションの効率性と適応性を高めています。さらに、サイバーセキュリティが市場における重要な差別化要因となっています。例えば、BEUMERはDIRECと提携してザグレブで実施された試験で完全な侵入検知能力を実証した暗号化IoTフレームワークを開発しました。[5]BEUMER Group、「サイバーセキュリティソリューション」、BEUMERGROUP.COM このような革新は、空港がデータセキュリティと運用の回復力を優先するにつれてますます重要になっています。

グリーンフィールドハブは当初からエンドツーエンドのRFIDおよびUWB技術を選択するケースが増えており、シームレスな統合と高度な機能を実現しています。これらの技術はリアルタイムトラッキングと手荷物取扱効率の向上を可能にし、現代の航空旅行の需要を満たすために不可欠です。対照的に、レガシー空港は既存のインフラへの投資を保護しながらシステムを段階的に近代化するために段階的なアップグレードを採用しています。業界標準の断片化した性質は統合タイムラインをしばしば延長し、互換性のギャップを埋める広範なミドルウェアの専門知識を持つ企業に機会をもたらしています。さらに、オペレーティングリースなどの柔軟な資金調達オプションは、大規模投資のための債券発行能力を通常持たないティア2およびティア3空港が先進的な手荷物取扱システムにアクセスできるようにすることで対象市場を拡大しています。これらの資金調達モデルは、高い初期コストを負担することなく運用能力を強化しようとする小規模空港にとって特に有益です。

スマート手荷物取扱システム産業リーダー

Beumer Group GmbH & Co. KG

Siemens Logistics GmbH

Vanderlande Industries B.V.

Daifuku Co., Ltd.

SITA N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:仁川国際空港はデトロイトおよびミネアポリスへの遠隔手荷物スクリーニングを拡大し、市内チェックインを可能にしてピーク時のターミナル混雑を20%削減しました。

- 2026年4月:成田国際空港は自律型ロボットとAIソーテーションを特徴とする貨物マスタープランを発表し、2029年までに貨物処理量を50%増加させることを目指しています。

- 2026年3月:レオナルドはマルタ国際空港の手荷物システムの近代化契約を受注し、800万人の旅客向けにRFIDおよび予知保全を含む改修を行います。

- 2025年12月:レオナルドはヒューストン・ホビー空港およびメルボルン・オーランド空港での1億2,000万米ドルの設置を完了し、インラインスクリーニングと自動ソーテーションを統合しました。

グローバルスマート手荷物取扱システム市場レポートの範囲

スマート手荷物取扱システム市場とは、空港エコシステム全体にわたる旅客手荷物の効率的、自動化された、インテリジェントな移動、トラッキング、ソーティング、および管理を可能にする先進技術、統合ソリューション、およびサービスに特化したグローバル産業を指します。これらのシステムは、IoT、データ分析、自動化、およびリアルタイムトラッキングなどのデジタル技術を活用して、運用効率を高め、手荷物の可視性を向上させ、手荷物の旅程全体にわたる誤取扱い率を低減します。

スマート手荷物取扱システム市場レポートは、製品タイプ(コンベヤーおよびソーター、RFIDおよびIoTトラッキングハードウェア、自律移動ロボット、ならびにソフトウェアおよび分析プラットフォーム)、ソリューション(受託手荷物照合システム、セルフサービス・バッグドロップ、リアルタイム手荷物トラッキング、ならびに手荷物紛失回収・返却)、技術(バーコード、RFID、BLE、UWB)、エンドユーザー(ティア1、ティア2、ティア3空港、ならびに航空会社およびグランドハンドリング会社)、地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| コンベヤーおよびソーター |

| RFIDおよびIoTトラッキングハードウェア |

| 自律移動ロボット |

| ソフトウェアおよび分析プラットフォーム |

| 受託手荷物照合システム(BRS) |

| セルフサービス・バッグドロップ |

| リアルタイム手荷物トラッキング |

| 手荷物紛失回収・返却 |

| バーコード |

| 無線周波数識別(RFID) |

| ブルートゥース・ロー・エナジー(BLE) |

| ウルトラワイドバンド(UWB) |

| ティア1(年間旅客数4,000万人以上)空港 |

| ティア2(年間旅客数1,000万~4,000万人)空港 |

| ティア3(年間旅客数1,000万人未満)空港 |

| 航空会社およびグランドハンドリング会社 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | コンベヤーおよびソーター | ||

| RFIDおよびIoTトラッキングハードウェア | |||

| 自律移動ロボット | |||

| ソフトウェアおよび分析プラットフォーム | |||

| ソリューション別 | 受託手荷物照合システム(BRS) | ||

| セルフサービス・バッグドロップ | |||

| リアルタイム手荷物トラッキング | |||

| 手荷物紛失回収・返却 | |||

| 技術別 | バーコード | ||

| 無線周波数識別(RFID) | |||

| ブルートゥース・ロー・エナジー(BLE) | |||

| ウルトラワイドバンド(UWB) | |||

| エンドユーザー別 | ティア1(年間旅客数4,000万人以上)空港 | ||

| ティア2(年間旅客数1,000万~4,000万人)空港 | |||

| ティア3(年間旅客数1,000万人未満)空港 | |||

| 航空会社およびグランドハンドリング会社 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

現在のスマート手荷物取扱システムの市場規模はどのくらいですか?

市場は2025年に85億6,000万米ドルと評価され、2031年までに211億9,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長している製品カテゴリーはどれですか?

自律移動ロボットは17.11%のCAGRを記録すると予測されており、他のすべての製品タイプを上回っています。

空港がウルトラワイドバンドトラッキングを採用する理由は何ですか?

UWBはロボットの受け渡しおよび自動積み込み確認をサポートするセンチメートル未満の位置精度を提供し、より高いスループットと低い誤取扱いを実現します。

2031年までに最も高い成長を示す地域はどこですか?

中東はソブリン・ウェルス・ファンドが大規模な航空インフラに資金を提供するなかで18.31%のCAGRで拡大すると予想されています。

航空会社はどのように手荷物データを収益化していますか?

リアルタイムトラッキング分析は補償請求を削減し、プレミアム配送保証を可能にし、新たな補助収益源を生み出します。

小規模空港が手荷物システムを近代化する際の主な障壁は何ですか?

多くの場合5,000万米ドルから2億米ドルの間に及ぶ高い初期資本要件が回収期間を長引かせ、即時のアップグレードを妨げています。

最終更新日: