細菌・ウイルス検体採取市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

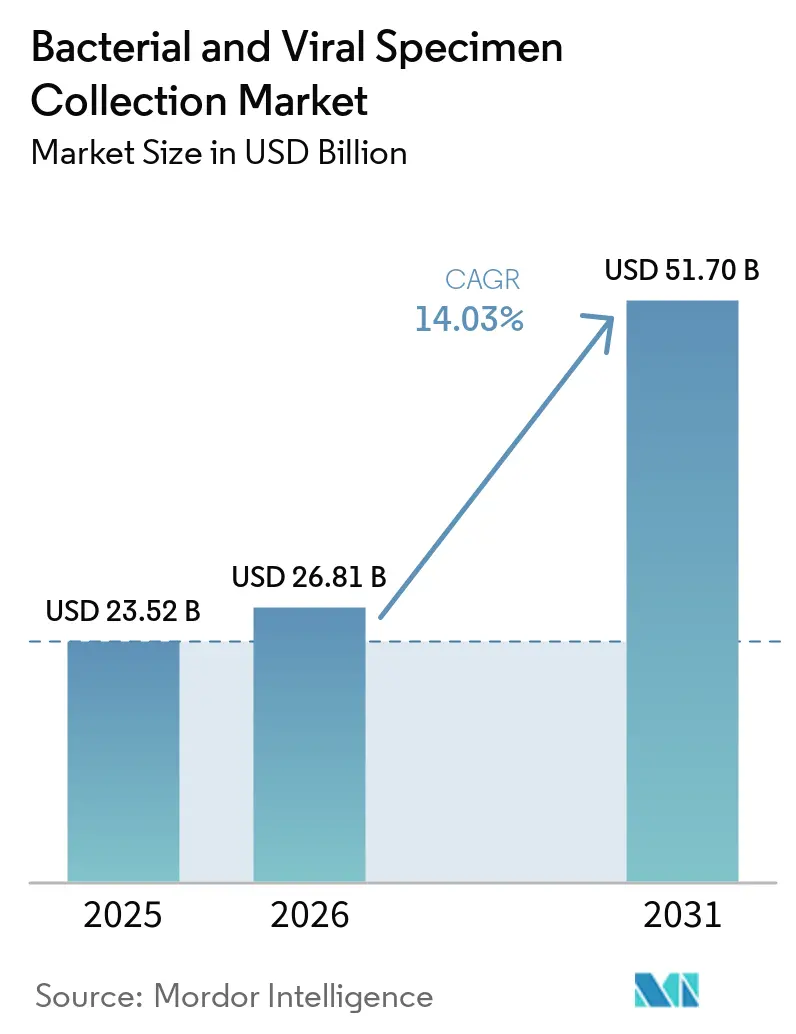

| 市場規模 (2026) | 26.81 十億米ドル |

| 市場規模 (2031) | 51.70 十億米ドル |

| 成長率 (2026 - 2031) | 14.03% CAGR |

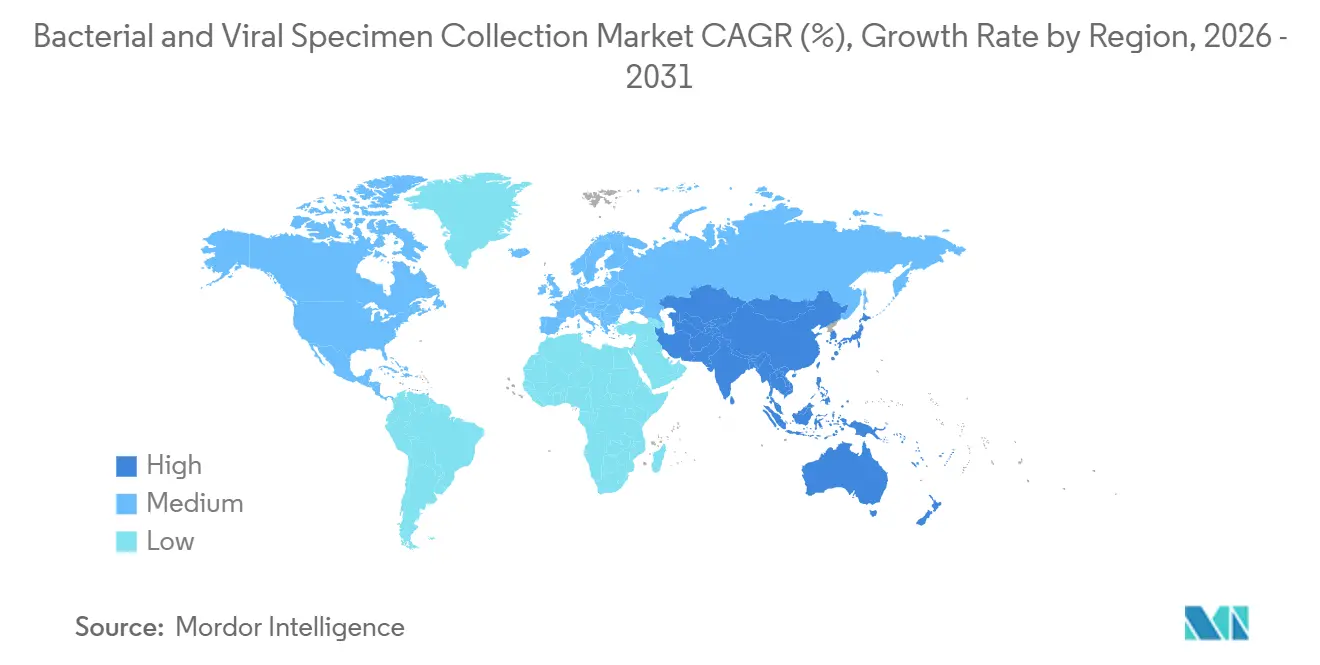

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる細菌・ウイルス検体採取市場分析

細菌・ウイルス検体採取市場の規模は2025年に232億5,200万米ドルと評価され、2026年の268億1,000万米ドルから2031年には517億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは14.03%です。

細菌・ウイルス検体採取市場は、分子診断の採用拡大を背景に成長を遂げており、採取品質が検査の信頼性に大きく影響しています。市場はさらに、病院、検査機関、公衆衛生ネットワーク全体にわたる定期的かつ標準化された細菌学的サンプリングを必要とするグローバルな薬剤耐性サーベイランスプログラムによって支えられています。分散型および自己採取型検査が追加需要を牽引しており、常温安定型フォーマットと使いやすいキット設計が従来の臨床現場を超えた普及を可能にしています。検体の完全性と輸送に関する規制上の圧力が、医療システムに対して旧式の消耗品を検証済みの代替品に置き換えることを促し、市場における繰り返し購入を促進しています。

主要レポートのポイント

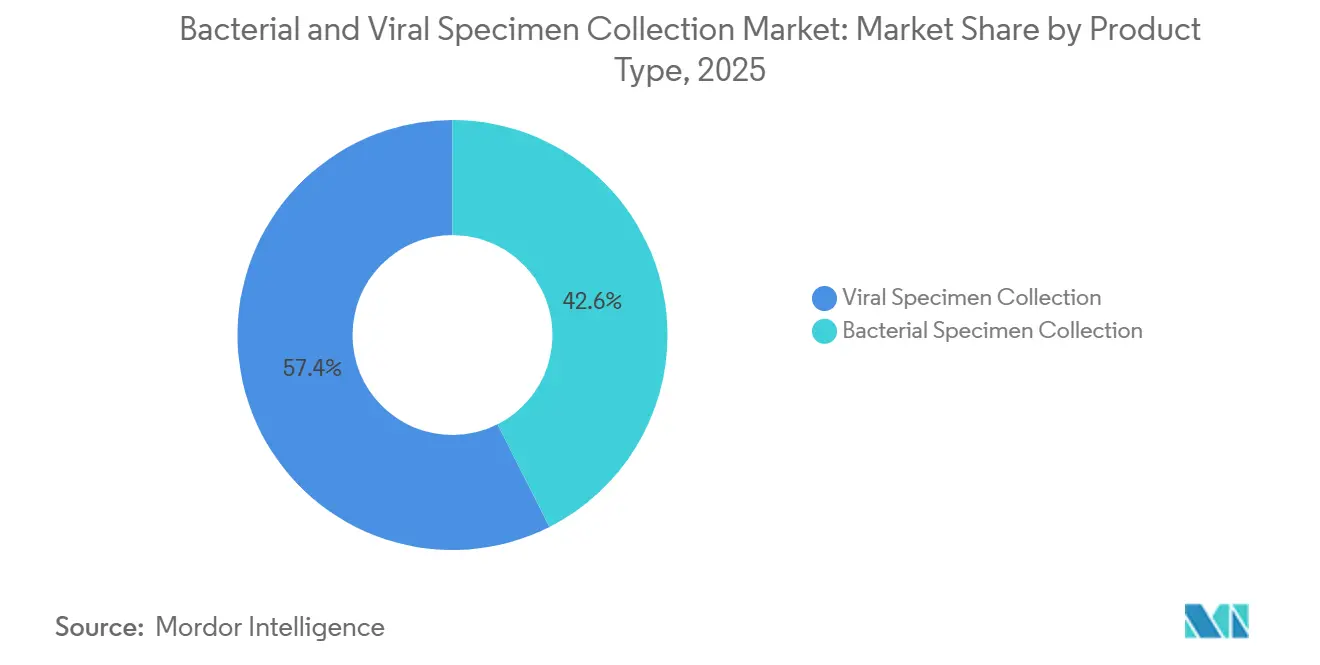

- 製品タイプ別では、ウイルス検体採取が2025年の収益の57.45%を占め、細菌検体採取は2031年にかけて最高のCAGR(15.99%)を記録すると予測されています。

- 検体タイプ別では、呼吸器検体が2025年の収益の42.35%を占め、唾液検体は2031年にかけてCAGR 17.95%で拡大すると予測されています。

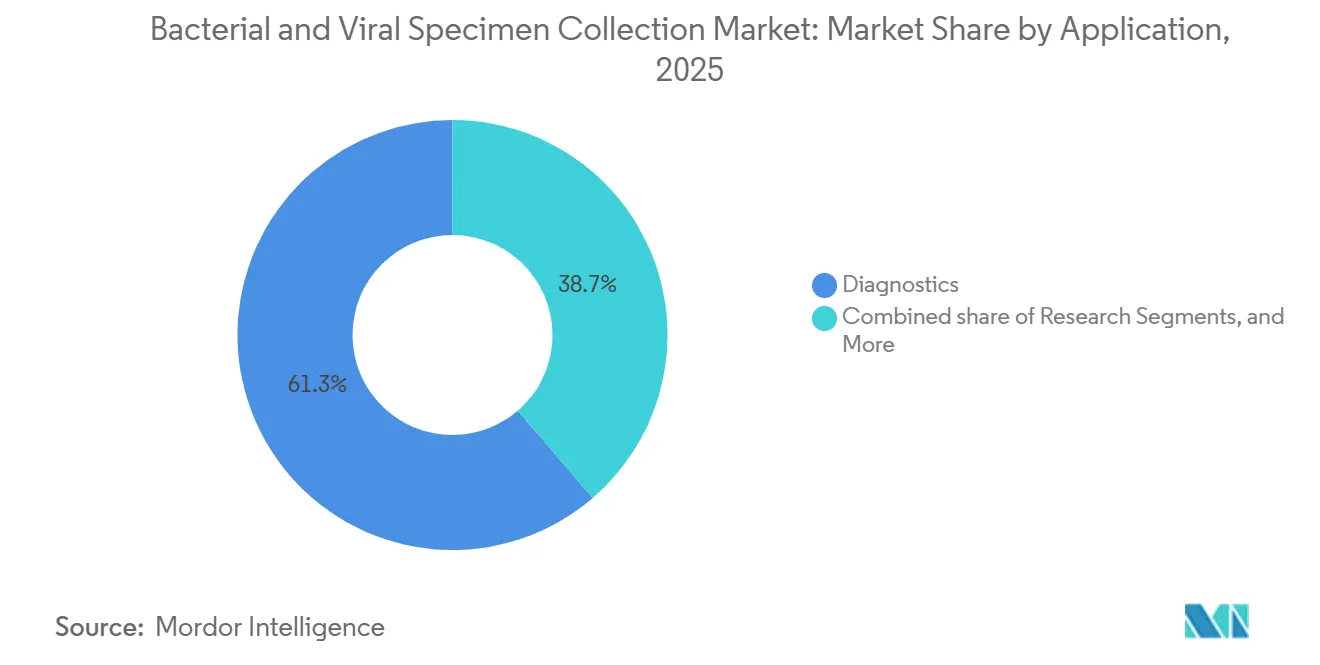

- 用途別では、診断が2025年の収益の61.27%を占め、研究は2031年にかけてCAGR 16.55%で成長すると予測されています。

- エンドユーザー別では、病院・クリニックが2025年の収益の39.76%を占め、診断検査機関は2031年にかけてCAGR 15.45%で拡大すると予測されています。

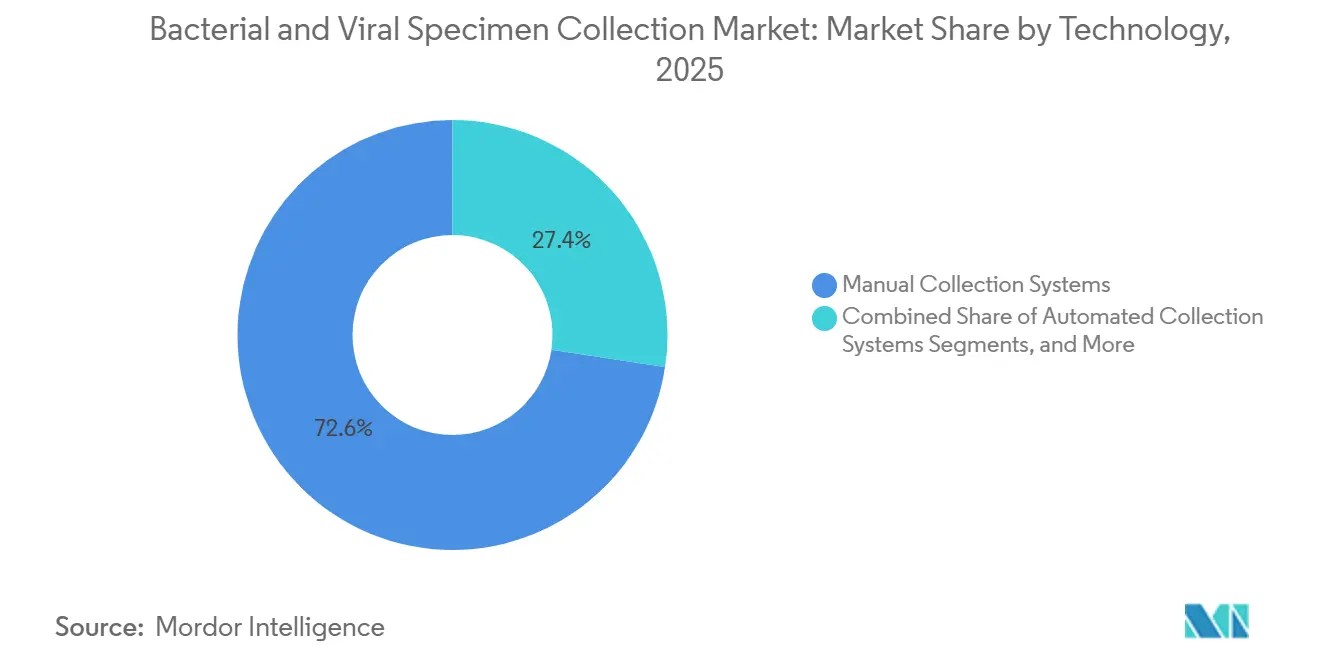

- 技術別では、手動採取システムが2025年の収益の72.65%を占め、自動採取システムは2031年にかけてCAGR 17.66%で成長すると予測されています。

- 地域別では、北米が2025年の収益の42.55%を占め、アジア太平洋地域は2031年にかけてCAGR 16.26%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル細菌・ウイルス検体採取市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 感染症検査量の増加 | +3.5% | 世界全体、特にサハラ以南アフリカ、南アジア、東南アジアへの集中的な影響 | 長期(4年以上) |

| 分子診断およびPCR採用の拡大 | +2.8% | 北米と欧州が中心、アジア太平洋地域および中東・アフリカへの波及 | 中期(2~4年) |

| 検体の完全性と輸送に関する厳格な基準 | +1.2% | 世界全体、北米および欧州連合で最も強い影響 | 短期(2年以内) |

| 分散型検査、在宅採取、および直接消費者向けサンプリング | +2.0% | 北米と欧州、都市部アジア太平洋市場での早期採用 | 中期(2~4年) |

| 遠隔地および低コスト環境における常温安定型輸送培地の採用 | +1.6% | サハラ以南アフリカ、南アジア、ラテンアメリカ | 長期(4年以上) |

| プラスチック集約型使い捨て採取デバイスへの持続可能性圧力 | +0.7% | 欧州連合および北米、オーストラリアおよび日本での新興的関連性 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

感染症検査量の増加が構造的需要を持続させる

細菌・ウイルス検体採取市場は、感染症検査の増加に牽引されて活況を呈しています。この急増は、呼吸器病原体、血流感染症、および広範なサーベイランス活動にまたがっています。定期的なケアでは、風土病性呼吸器感染症により検体量が増加しています。一方、菌血症サーベイランスおよび薬剤耐性プログラムから、標準化された細菌採取への需要が高まっています。国家サーベイランスの枠組みがより体系化されるにつれ、調達において顕著な変化が見られます。すなわち、認定キットへの移行と、汎用低コスト製品からの脱却です。この変化は重要であり、採取プロトコルが標準化されると、代替品は裁量的な購入ではなく、承認されたフォーマットに準拠する傾向があります。

分子診断およびPCR採用の拡大が採取基準を向上させる

細菌・ウイルス検体採取市場は、臨床検査機関におけるRT-PCR、マルチプレックスPCR、次世代シーケンシングの採用に牽引されて拡大しています。これらの高度なプラットフォームは、前分析変数の厳格な管理を必要とします。その結果、スワブ材料、輸送培地の組成、保存条件などの要素が、従来の検査方法と比較して重要性を増しています。この進化により、分子適合性採取製品の価値が高まり、高度な検査機関における基本的なコモディティフォーマットの関連性が低下しています。さらに、採取からアッセイ性能に至るまでのワークフロー全体を検証できるサプライヤーの地位を強化しています。BDは2025年12月、Certest Biotecとの協力を通じてIVDR認定VIASUREアッセイを追加し、BD MAXシステムのメニューを拡充しました。

分散型検査、在宅採取、直接消費者向けサンプリングが採取の経済性を再構築する

細菌・ウイルス検体採取市場は、検査が病院や中央クリニックから離れるにつれて進化しています。直接消費者向けキット、雇用主によるスクリーニングプログラム、テレヘルスと連携したサンプリングが、使いやすい採取フォーマットへの需要を牽引しています。これらの製品には、明確な使用説明書、改ざん防止包装、信頼性の高い輸送性能が求められ、商業的価値が高まっています。唾液採取は、在宅使用の利便性と非侵襲的手順との適合性から注目を集めています。BDは2025年7月、室温での郵送に対応した繊維製自己採取スワブを特徴とする在宅用Onclarity HPVアッセイをFDAに申請しました。市場は従来のケア経路のみに依存するのではなく、新たなチャネルを通じて拡大しています。

資源制約のある環境における常温安定型輸送培地の採用が市場アクセスを拡大する

細菌・ウイルス検体採取市場は、従来コールドチェーン要件によって制約されていた地域へのリーチを拡大しています。従来の輸送培地は、冷蔵設備が限られた低資源地域において課題をもたらします。常温安定型培地はこれらの問題に対処し、地域クリニックや遠隔地での検査を可能にします。これは、広大な地理的エリアにわたって一貫性を必要とする公衆衛生サーベイランスシステムにとって重要です。輸送ロジスティクスの簡素化により、採取プログラムを効率的に拡大し、従来のボトルネックを克服することができます。市場はこの変化から恩恵を受け、多様な環境における定期的な感染症およびサーベイランス検査への参加が増加しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コモディティスワブおよび輸送培地における価格感応性 | -1.5% | 世界全体、グループ購買の影響力が最も強い北米と欧州で最も顕著 | 短期(2年以内) |

| 検証、有効期限、適合性試験に関する規制上の負担 | -1.0% | 欧州および北米、品質・コンプライアンスの枠組みを通じた波及 | 中期(2~4年) |

| 合成繊維、ポリマー、試薬原料の供給リスク | -0.8% | 世界全体、輸入依存度の高いアジア太平洋市場でのリスクが高い | 中期(2~4年) |

| 病院外検体採取ポイントに対する限定的な償還 | -0.6% | 北米および西欧、特に地域および在宅採取に対して | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コモディティスワブおよび輸送培地における価格感応性が利益率を圧迫する

細菌・ウイルス検体採取市場は、コモディティセグメントにおいて大きな価格圧力に直面しています。標準的なスワブおよび従来の輸送培地は、規模または低コスト製造を持つサプライヤーに有利な大型入札を通じて調達されることが多いです。北米および欧州のグループ購買組織は、定期的な製品の価格引き下げにおいて重要な役割を果たしています。この環境は、差別化された材料やワークフローを提供しない限り、中規模メーカーが利益率を維持することを困難にしています。2025年、Puritan Medical Productsは関税関連の動向の中で安定した供給オプションとして国内製造を強調しましたが、プレミアム価格は引き続き単位コストの最小化に重点を置く調達システムと競合しています。市場は、プレミアム検証済み製品と価格競争によって制約されるコモディティ層に二分されたままです。

検証、有効期限、適合性試験に関する規制上の負担が参入障壁を生み出す

細菌・ウイルス検体採取市場における厳格な検証基準が製品の市場投入を遅らせています。メーカーは採取デバイス、培地、分析プラットフォーム間の適合性を確保する必要があり、コストと市場投入までの時間が増加しています。新素材や再調合培地の導入は、追加の試験および文書化要件を引き起こします。欧州のコンプライアンスの枠組みは、製品ポートフォリオ全体にわたる認証および再認証の負担をさらに増大させます。強固な規制インフラを持つサプライヤーは、小規模な競合他社よりもこれらの課題に効果的に対処できます。より高い品質基準は市場に恩恵をもたらす一方で、改善された前分析製品の臨床使用における利用可能性を遅らせることにもなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ウイルスのリーダーシップを維持しながら細菌需要がより速く構築される

2025年、ウイルス検体採取は収益の57.45%を占め、呼吸器ウイルスの高い定期検査量により市場における中心的な役割を維持しています。インフルエンザ、RSV、SARS-CoV-2検査は、病院、クリニック、公衆衛生システム全体で引き続き主流を占めています。ウイルス輸送培地とフロックスワブがこのセグメントの収益を牽引しており、幅広いアッセイ適合性と安定した検体完全性を提供しています。COPANのUTMユニバーサルトランスポートメディウムは、呼吸器検査ワークフローを支援する主要製品であり続けています。

細菌検体採取は、薬剤耐性サーベイランスの拡大に牽引され、2031年にかけてCAGR 15.99%で成長すると予測されています。細菌製品への需要は、血流感染症検査、創傷培養採取、スチュワードシップ連携サンプリングプログラムによって促進されています。COPANが2026年5月にカンジダ・アウリスサーベイランス向けLBM CABrothを発売したことは、細菌採取ポートフォリオの多様化を示しています。尿容器、培養培地、組織採取キットも重要な役割を果たしており、細菌検査は臨床的意思決定に不可欠です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

検体タイプ別:呼吸器検体量が最大を維持しながら唾液が速度を増す

呼吸器検体は2025年に市場シェアの42.35%を占め、季節性感染症検査およびアウトブレイク対応における優位性を反映しています。国家サーベイランスシステムおよび臨床ワークフローは、インフルエンザ、COVID-19、A群連鎖球菌どの診断のために鼻咽頭および咽頭採取に大きく依存しています。呼吸器採取キットの継続的な消費が安定した需要を確保しています。

唾液検体は、非侵襲的検査の好み、自己採取の容易さ、直接消費者向けおよびリモート研究プログラムの台頭に牽引され、2031年にかけてCAGR 17.95%で成長すると予測されています。Salimetricsが2025年10月に発売した参加者サンプリングパックは、遠隔採取と検体完全性を支援しています。血液検体は研究において引き続き重要であり、創傷、組織、便検体は専門的な検査ニッチに対応しています。

用途別:診断が規模を支え、研究がプレミアム成長を加える

診断は2025年に収益の61.27%を占め、市場最大の用途となっています。臨床検査は繰り返しの需要を生み出し、病院、クリニック、検査機関が感染症の精査のために採取製品に依存しています。複数の検体タイプを必要とするマルチプレックスパネルが需要をさらに高め、診断が主要な収益ドライバーであり続けることを確保しています。

研究は、バイオバンキング、マルチオーミクス研究、トランスレーショナル感染症研究に牽引され、2031年にかけてCAGR 16.55%で成長すると予測されています。Tassoが2025年2月に発売した次世代乾燥血液スポット採取システムは、遠隔臨床試験血液採取における革新を反映しています。産業保健や食品安全検査などの小規模用途は、PCRベースの微生物検出の拡大に伴い増分的な量を貢献しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が規模を維持しながら診断検査機関がより速い拡大を記録する

病院・クリニックは2025年に収益の39.76%を占め、入院患者の感染症精査、手術部位モニタリング、緊急検査の主要拠点としての地位を維持しています。多くの検体は検査機関に送られる前にケアポイントで採取され、市場を病院ベースの採取活動に固定しています。

診断検査機関は、基準検査機関の統合、より高い検査スループット、自動化に牽引され、2031年にかけてCAGR 15.45%で成長すると予測されています。COPANが2025年8月に発売したUriVerseは、大量処理検査機関のワークフローに対応しています。学術・研究機関、CRO、公衆衛生機関も、分散型試験およびサーベイランスプログラムにより成長しています。

技術別:手動システムが現在リードしながら自動化が地位を確立する

手動採取システムは2025年に収益の72.65%を占め、クリニック、地域保健センター、フィールド環境での広範な使用を反映しています。これらのシステムは、アクセスのしやすさ、シンプルさ、低い初期コスト、スワブ材料や輸送適合性などの性能要素により引き続き関連性を持っています。

自動採取システムは、検査機関がエラーの削減、スループットの向上、人員配置の課題への対応のために採用を進めるにつれ、2031年にかけてCAGR 17.66%で成長すると予測されています。COPANのPhenoMATRIXは2026年2月にFDAの認可を受け、自動化と画像分析の検体ワークフローへの統合を体現しています。デジタル追跡ツールも、分散ネットワークにおける信頼性の高い検体管理のために重要性を増しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、北米は細菌・ウイルス検体採取市場の収益の42.55%を占め、広範な基準検査機関ネットワークと準備態勢への継続的な投資に牽引されています。同地域の強固な分子診断基盤が、検証済み採取方法と統合ワークフローへの需要を高めています。米国は主要な検査市場として、また在宅および分散型採取モデルの早期採用者としてリードしています。BDの在宅用Onclarity HPV自己採取方法のFDA申請とPuritan's PurSafe Plusの2025年の発売は、室温および非臨床検体ロジスティクスにおける北米の影響力を示しています。カナダは、標準化および自動化された前分析処理に向けて移行する州主導の公共検査システムを通じてこの成長を支援しています。

欧州は細菌・ウイルス検体採取市場において引き続き重要な地域であり、認証要件がポートフォリオの多様性とサプライヤー戦略を形成しています。IVDRの完全施行により、スワブ、輸送培地、検体キットの再認証の課題が増大し、強固なコンプライアンス能力を持つメーカーが有利になっています。ドイツと英国は、標準化された採取プロトコルを必要とする公衆衛生サーベイランスおよび病院微生物学ネットワークにより重要な市場となっています。BDが2025年にIVDR認定VIASUREアッセイでBD MAXシステムを拡充したことは、アッセイシステムと採取ツールの整合に向けた欧州の取り組みを反映しています。

アジア太平洋地域は2031年にかけてCAGR 16.26%で成長すると予測されており、細菌・ウイルス検体採取市場において最も成長の速い地域となっています。成長は、中国の病院検査機関の拡大、インドの感染症サーベイランス、韓国の分子診断製造基盤に牽引されています。日本とオーストラリアは、高い検査強度と自動化対応フォーマットの早期採用により貢献しています。南米は、公共検査機関ネットワークと民間診断チェーンが標準化されたキット調達を採用しているブラジルとアルゼンチンを通じて前進しています。

競合環境

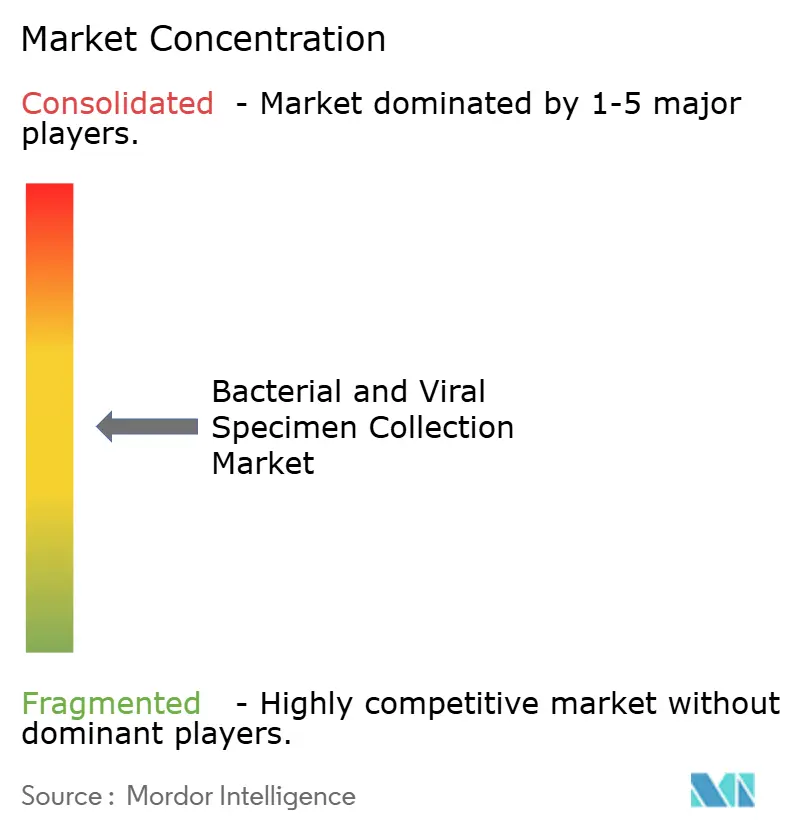

細菌・ウイルス検体採取市場は適度に集約されており、少数のグローバルプラットフォームサプライヤーが強固なポジションを持ち、多数の地域および特定分野のメーカーが並存しています。競争力は、スワブや容器を単独製品として販売するのではなく、採取製品を輸送培地、自動化、ソフトウェア、診断プラットフォームと連携させる能力にますます結びついています。これにより、大規模サプライヤーが優位に立ちます。なぜなら、検査機関は運用リスクを低減し調達を簡素化する検証済みワークフローを好むからです。細菌・ウイルス検体採取市場は、地域および専門サプライヤーが多くの製品カテゴリーにわたって引き続き活動しているにもかかわらず、ラットフォームレベルで意味のある集約を示しています。

2025年7月、BDはバイオサイエンスおよび診断ソリューション事業をWaters Corporationと統合する175億米ドルのリバースモリストラスト取引を発表しました。この動きは、検体管理と診断が別々の調達領域ではなく相互に関連するドメインとして整合しつつあることを示しています。COPANは2025年のUriVerseと2026年のFDA認可PhenoMATRIXにより自動化能力を強化し、大量処理微生物学ワークフローにおける役割を高めています。Puritan Medical Productsは、調達の変動性と価格圧力に対処するため、液体培地輸送と国内製造の拡大に注力しています。競合環境は、規模だけでは不十分であることを示しており、製造能力と並んでワークフローの関連性が同様に重要になっています。

細菌・ウイルス検体採取市場には、特に常温安定型細菌輸送培地、マルチアナライト唾液採取フォーマット、中量検査機関向けコスト効率の高い自動化において、ホワイトスペースが残っています。Greiner Bio-One International GmbH、Hardy Diagnostics、Medical Wire and Equipment Co. Ltd.などの地域専門企業は、カスタマイズ、材料の多様性、地域流通アクセスを活用して競争力を維持しています。業界は品質および認証の障壁によって保護されており、ISO準拠システムおよび規制文書が新規参入者に対する参入障壁を生み出しています。これらの要因は活発な競争を維持しながら、既存企業が製品を検査機関のワークフローに統合した後にポジションを守ることを可能にしています。

細菌・ウイルス検体採取業界リーダー

Becton, Dickinson and Company

Thermo Fisher Scientific Inc.

QuidelOrtho Corporation

COPAN Diagnostics Inc.

Hardy Diagnostics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:COPAN DiagnosticsはカンジダAurisサーベイランス向けの選択的増菌ブロスであるLBM CABrothを発売し、WHOの重要優先病原体指定に対応して真菌・細菌共感染ワークフローへの細菌採取ポートフォリオを拡大しました。

- 2026年4月:Bruker Corporationは、様々な検体タイプにわたるワークフローを自動化することで感染症検査機関のスループットを向上させる完全自動分子診断システムMyGenius PROを発表しました。

- 2026年3月:BABIOはCE認証を取得したアップグレード版非不活化ウイルス輸送キット(VTM)をリリースし、PCR、核酸抽出、ウイルス分離ワークフロー向けに最適化された製剤でグローバル臨床診断市場をターゲットにしました。

- 2026年2月:COPAN DiagnosticsはWASPLabプラットフォームに統合されたAI支援微生物コロニー画像評価システムPhenoMATRIXのFDA 510(k)認可を取得し、臨床検査機関におけるデジタル微生物学能力を向上させました。

- 2025年12月:BDとCertest BiotecはBD MAXシステムのメニューをIVDR認定VIASUREアッセイで拡充し、欧州市場における呼吸器病原体およびSTIの自動分子検出に対応し、エコシステム統合戦略を強化しました。

グローバル細菌・ウイルス検体採取市場レポートの範囲

レポートの範囲によると、細菌・ウイルス検体採取とは、感染性病原体を検出するために鼻腔スワブ、血液、唾液などの生物学的サンプルを安全に収集するプロセスです。適切な方法と無菌器具が不可欠です。これらは汚染を防ぎ、検査の精度を確保します。

細菌・ウイルス検体採取市場は、製品タイプ、検体タイプ、用途、エンドユーザー、技術、地域によってセグメント化されています。製品タイプ別では、市場は細菌検体採取(スワブ、輸送培地、血液採取キット、培養プレートおよび培地、生検および組織採取キット、尿採取容器、その他の専門的な細菌採取デバイス)とウイルス検体採取(ウイルス輸送培地、スワブ、血液採取チューブ、唾液採取キット、喀痰採取容器、便採取キット、その他の専門的なウイルス採取デバイス)を含みます。検体タイプ別では、市場は呼吸器検体、血液検体、尿検体、創傷および組織検体、唾液検体、便検体、その他の検体タイプに分類されています。用途別では、市場は診断、研究、その他にセグメント化されています。エンドユーザー別では、市場は病院・クリニック、診断検査機関、学術・研究機関、臨床研究機関、その他を含みます。技術別では、市場は手動採取システム自動採取システム、デジタル検体追跡およびトレーサビリティにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| 細菌検体採取 | スワブ |

| 輸送培地 | |

| 血液採取キット | |

| 培養プレートおよび培地 | |

| 生検および組織採取キット | |

| 尿採取容器 | |

| その他の専門的な細菌採取デバイス | |

| ウイルス検体採取 | ウイルス輸送培地 |

| スワブ | |

| 血液採取チューブ | |

| 唾液採取キット | |

| 喀痰採取容器 | |

| 便採取キット | |

| その他の専門的なウイルス採取デバイス |

| 呼吸器検体 |

| 血液検体 |

| 尿検体 |

| 創傷および組織検体 |

| 唾液検体 |

| 便検体 |

| その他の検体タイプ |

| 診断 |

| 研究 |

| その他 |

| 病院・クリニック |

| 診断検査機関 |

| 学術・研究機関 |

| 臨床研究機関 |

| その他 |

| 手動採取システム |

| 自動採取システム |

| デジタル検体追跡およびトレーサビリティ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 細菌検体採取 | スワブ |

| 輸送培地 | ||

| 血液採取キット | ||

| 培養プレートおよび培地 | ||

| 生検および組織採取キット | ||

| 尿採取容器 | ||

| その他の専門的な細菌採取デバイス | ||

| ウイルス検体採取 | ウイルス輸送培地 | |

| スワブ | ||

| 血液採取チューブ | ||

| 唾液採取キット | ||

| 喀痰採取容器 | ||

| 便採取キット | ||

| その他の専門的なウイルス採取デバイス | ||

| 検体タイプ別 | 呼吸器検体 | |

| 血液検体 | ||

| 尿検体 | ||

| 創傷および組織検体 | ||

| 唾液検体 | ||

| 便検体 | ||

| その他の検体タイプ | ||

| 用途別 | 診断 | |

| 研究 | ||

| その他 | ||

| エンドユーザー別 | 病院・クリニック | |

| 診断検査機関 | ||

| 学術・研究機関 | ||

| 臨床研究機関 | ||

| その他 | ||

| 技術別 | 手動採取システム | |

| 自動採取システム | ||

| デジタル検体追跡およびトレーサビリティ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年における細菌・ウイルス検体採取市場の予測値は?

細菌・ウイルス検体採取市場は、2026年の268億1,000万米ドルから2031年には517億米ドルに達すると予測されており、CAGR 14.03%で成長します。

細菌・ウイルス検体採取において収益をリードする製品カテゴリーはどれですか?

ウイルス検体採取は2025年に57.45%のシェアで収益をリードしました。これは呼吸器ウイルス検査が依然として最大の定期検体量を牽引しているためです。

2031年にかけて最も速く成長している検体タイプはどれですか?

唾液検体は、非侵襲的および自己採取のユースケースに支えられ、2031年にかけてCAGR 17.95%で最も速い成長を記録すると予測されています。

この分野において診断検査機関がより重要になっている理由は何ですか?

診断検査機関は、検査量が自動化経済性の強い大量処理基準検査機関モデルに集約されているため、CAGR 15.45%で成長すると予測されています。

細菌・ウイルス検体採取において最も速く拡大している地域はどこですか?

アジア太平洋地域は、検査機関の拡大と感染症サーベイランスへの投資に支えられ、2031年にかけてCAGR 16.26%で最も速く成長している地域です。

自動採取システムへの需要を牽引しているものは何ですか?

自動採取システムは、検査機関が前分析エラーの削減、スループットの向上、手動処理への依存度低下を求めているため、CAGR 17.66%で成長すると予測されています。

最終更新日: