認証およびブランド保護市場の規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

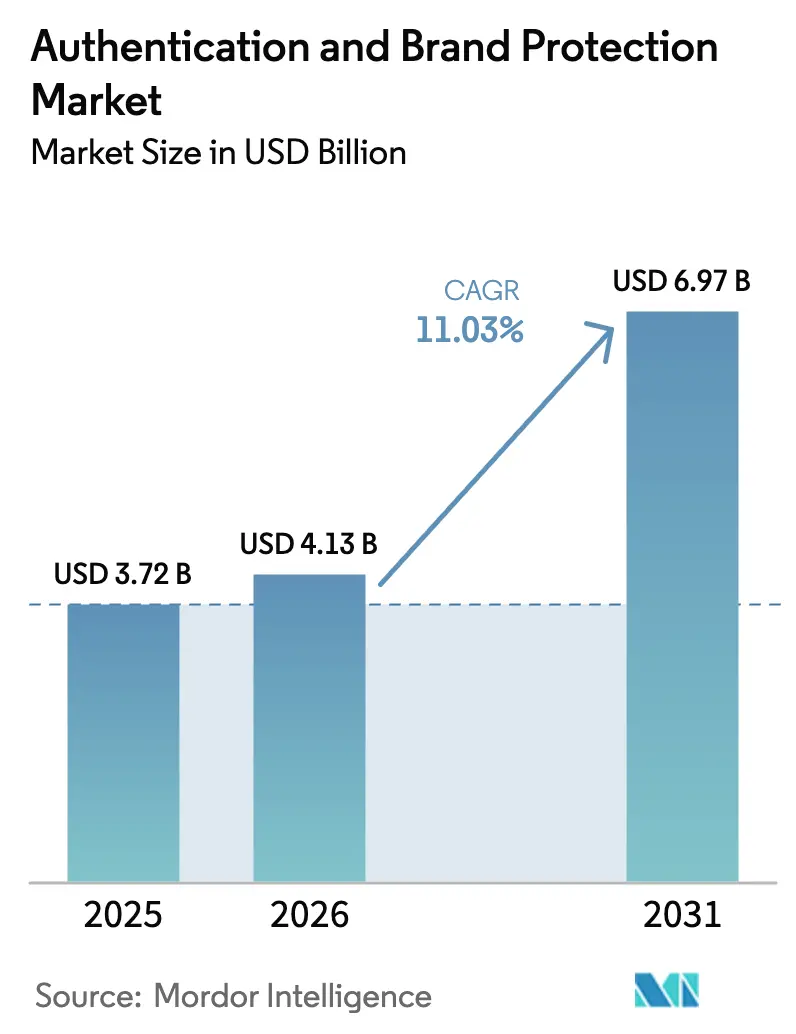

| 市場規模 (2026) | 4.13 十億米ドル |

| 市場規模 (2031) | 6.97 十億米ドル |

| 成長率 (2026 - 2031) | 11.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる認証およびブランド保護市場分析

認証およびブランド保護市場の規模は、2025年の37億2,000万米ドルから2026年には41億3,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率11.03%で2031年までに69億7,000万米ドルに達すると予測されています。規制当局がシリアライゼーション義務を課し、ラグジュアリーブランドが来歴記録をデジタル化し、越境電子商取引が偽造リスクを拡大させるにつれ、普及が加速しています。米国食品医薬品局(FDA)の医薬品サプライチェーン安全保障法(DSCSA)に基づく医薬品コンプライアンスの期限が近期支出を集中させる一方、欧州連合(EU)のデジタル製品パスポート規則は同様の要件を高級アパレルおよびアクセサリーにも拡大しています。ブロックチェーンで保護された台帳、RFID/NFCタグ、QRコード中心のスマートフォン確認が、サプライチェーンの監査可能性と消費者への直接エンゲージメントの両方を支える統合セキュリティスタックを形成しています。AI生成の偽造品やデータ主権法の台頭が実装の複雑さを高めていますが、同時にブランド保護がミッションクリティカルなインフラであるという経営幹部レベルの認識も高まっています。

レポートの主要ポイント

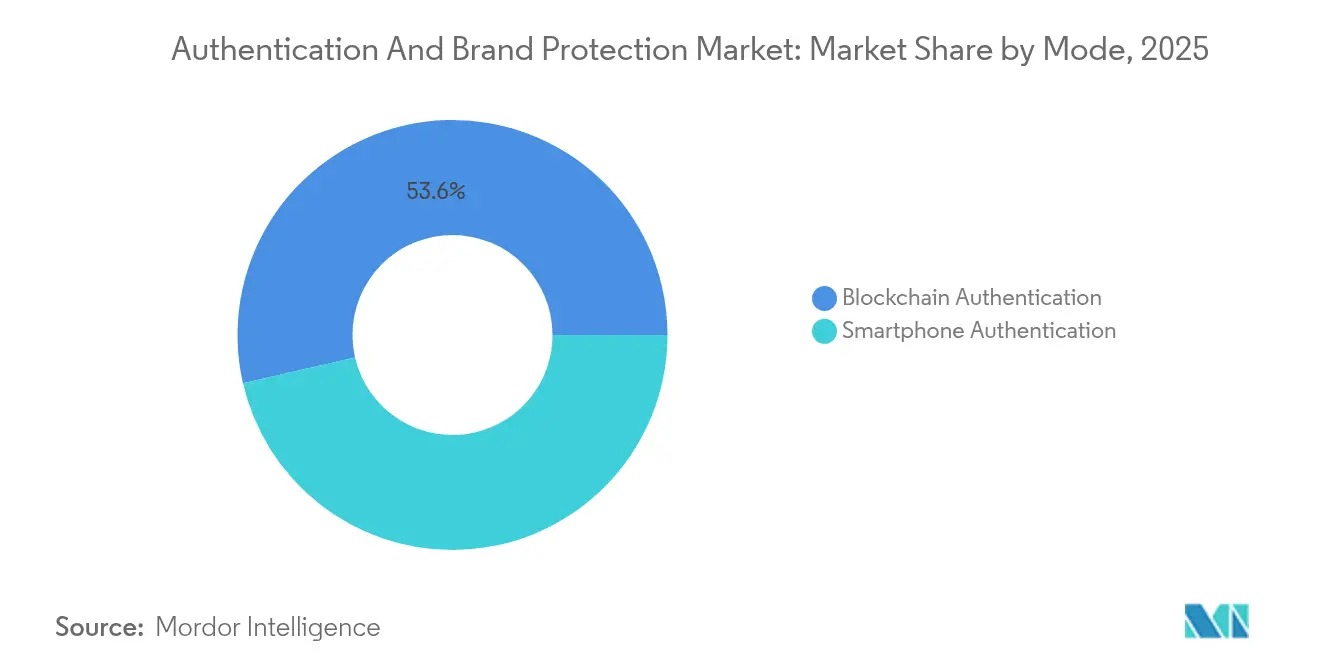

- モード別では、ブロックチェーン認証が2025年の認証およびブランド保護市場シェアの53.60%を占め、スマートフォン認証は2031年にかけて年平均成長率12.13%で拡大する見込みです。

- 技術別では、RFID/NFCが2025年の認証およびブランド保護市場規模の28.40%のシェアを占め、QRコードが年平均成長率11.54%で2031年まで最速の成長を記録しています。

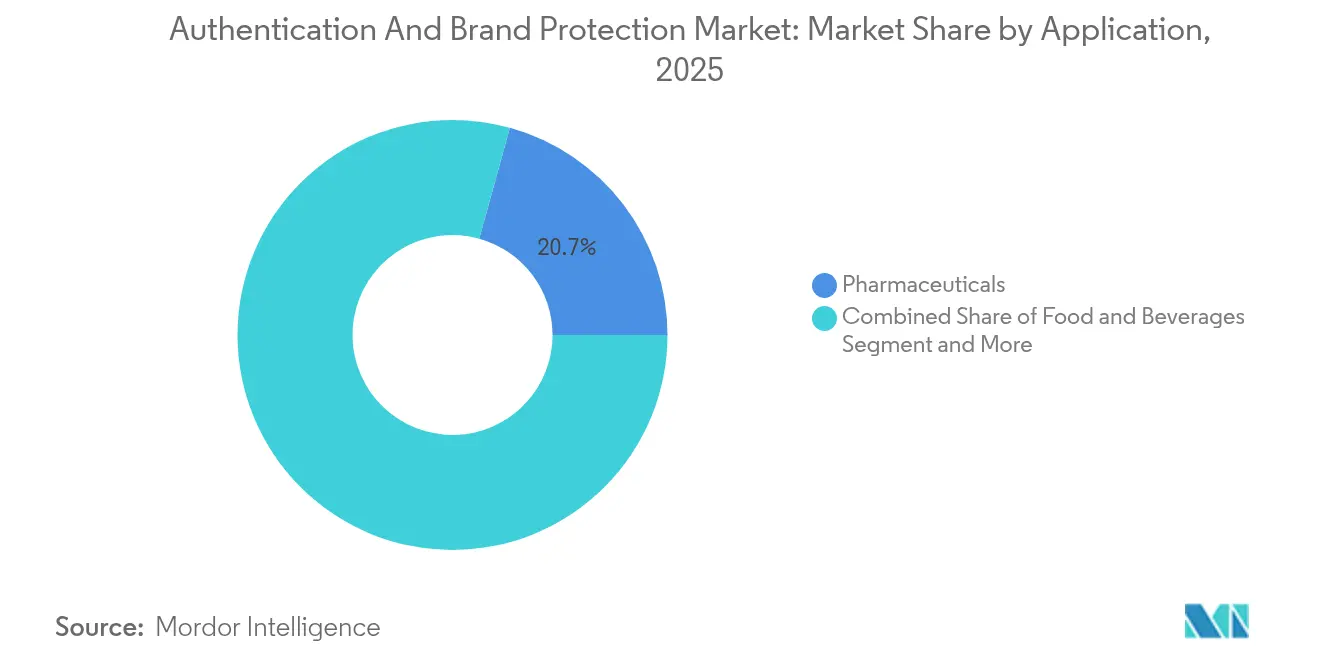

- アプリケーション別では、医薬品が2025年の認証およびブランド保護市場規模の20.70%を占め、ラグジュアリー品およびファッションが年平均成長率11.87%で2031年まで成長をリードしています。

- エンドユーザー別では、ブランドオーナーおよびメーカーが2025年の需要の68.50%を占め、公共部門投資の増加に伴い法執行機関が年平均成長率10.74%を示しています。

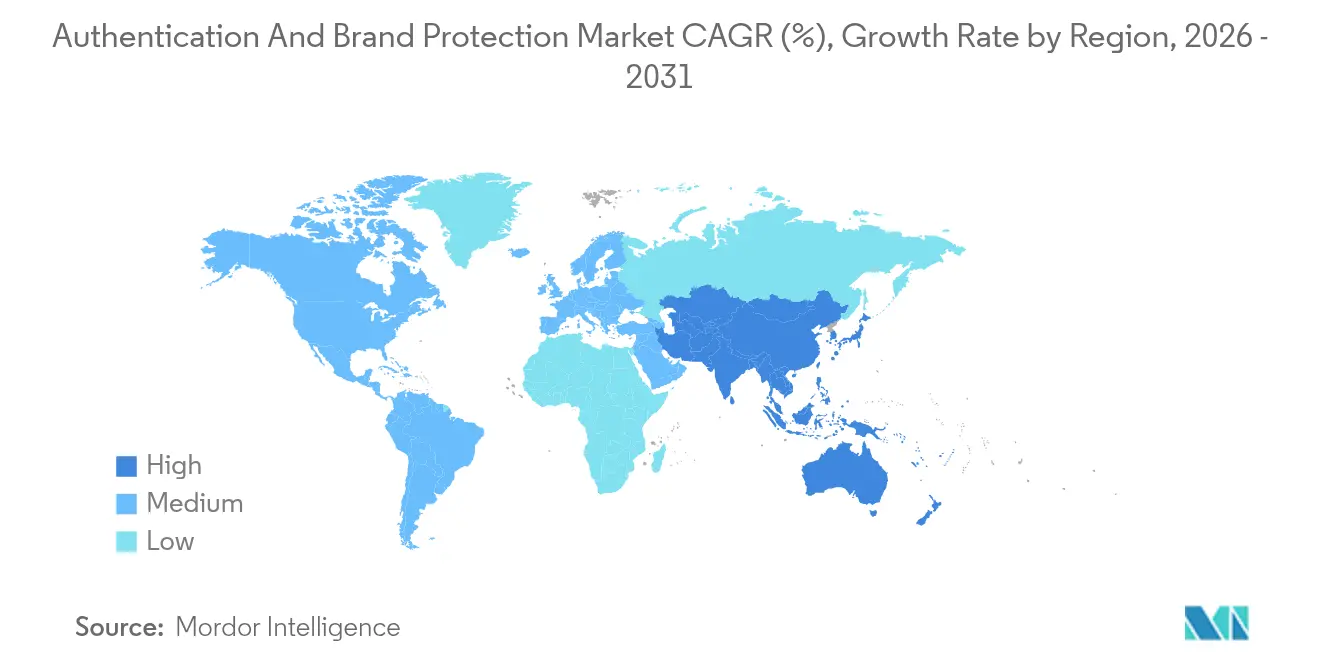

- 地域別では、北米が2025年の収益の32.10%を生み出し、アジア太平洋地域は2031年まで年率11.98%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の認証およびブランド保護市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 米国医薬品向けFDA DSCSAシリアライゼーション期限の迫り | +2.1% | 北米、世界の医薬品サプライチェーンへの波及あり | 短期(2年以内) |

| 中国から欧州への越境電子商取引の急拡大 | +1.8% | グローバル、中国・EU貿易回廊に集中 | 中期(2〜4年) |

| ラグジュアリーブランドのNFC対応「デジタルパスポート」への転換 | +1.5% | 欧州、北米、アジア太平洋地域への拡大あり | 中期(2〜4年) |

| 食品・飲料のリコールが改ざん防止QRコードの採用を加速 | +1.2% | グローバル、北米および欧州での早期採用あり | 短期(2年以内) |

| DACHにおけるブロックチェーン担保のカーボントレーサビリティ義務 | +0.9% | DACH地域、より広範なEUへの拡大 | 長期(4年以上) |

| GCCのタバコおよびアルコール向け物品税スタンプ | +0.6% | 中東、新興市場への拡大の可能性あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

FDA DSCSAシリアライゼーション期限の迫り

医薬品トレーサビリティ規則は2025年11月に最終化され、米国のすべてのサプライチェーン関係者がEPCISデータを交換し、固有識別子を検証することが義務付けられます。[1]食品医薬品局、「医薬品サプライチェーン安全保障法製品トレーシング要件」、fda.gov TraceLink社のGS1 USトラストマーク全16件は相互運用性のハードルを示しており、ベンダー経験のプレミアム価値を強化しています。世界の生産者は二重在庫を避けるために米国の要件に標準化しており、事実上DSCSAの影響を世界規模に拡大しています。

中国から欧州への越境電子商取引の急拡大

カリプソ作戦は7億ユーロ(7億4,900万米ドル)相当の関税詐欺を摘発し、偽造業者が断片化した税関検査を悪用する実態を浮き彫りにしました。[2]欧州検察庁、「カリプソ捜査」、eppo.europa.eu 北京のスマート税関システムはAI画像解析で2,600億件のデータレコードを処理し、デジタルリスクスクリーニングの新たな基準を確立しています。ブランド各社はこの技術的エスカレーションに対応するため認証予算を強化しています。

ラグジュアリーブランドのNFC対応デジタルパスポートへの転換

EUデジタル製品パスポート義務は2024年に発効し、ラグジュアリー品に対してアイテムレベルの来歴証明が必須となりました。LVMH、プラダ、カルティエはAuraブロックチェーンコンソーシアムを共同で支援し、消費者がスマートフォンのタップで読み取れる不変の証明書を発行しています。STMicroelectronicsなどの半導体企業は、製造時点で暗号鍵を埋め込むセキュアNFCシリコンを供給しています。[3]STMicroelectronics、「ラグジュアリーブランド向けブロックチェーンおよびNFC」、st.com

食品・飲料のリコールが改ざん防止QRコード採用を加速

FDAの2024年のPepsiCoに対するサルモネラリスクへの警告は、迅速なトレース・アンド・アイソレート能力への経営幹部の注目を新たにしました。各国政府はスキャン可能な物品税スタンプを義務付けており、ケニアのSomaラベルアプリは販売時点でボトル入り飲料水の真正性を検証しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI生成の「スーパーフェイク」が偽造コストカーブを低下させる | -1.4% | グローバル、主要偽造拠点に集中 | 短期(2年以内) |

| 低マージンの日用消費財向けDNAタガントの高い単位コスト | -0.8% | グローバル、特に新興市場に影響 | 中期(2〜4年) |

| 国家トラック・アンド・トレースハブ間の相互運用性ギャップ | -0.7% | グローバル、越境貿易において深刻な課題 | 長期(4年以上) |

| クラウド展開を遅らせるデータ主権規制 | -0.6% | 地域的、管轄区域によって強度が異なる | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI生成のスーパーフェイクが偽造コストカーブを低下させる

生成AIにより犯罪グループはセキュリティインク、ホログラム、さらには微細なパターンまでコピーできるようになり、第一世代の機能の抑止力が低下しています。BoschのOrigifyプラットフォームは目に見えない表面トポロジーを記録する光学署名で対応していますが、R&D費用の増加がベンダーの利益率を圧迫しています。

データ主権規制がクラウド展開を遅らせる

ロシア、中国、サウジアラビアは現在、製品台帳の国内ホスティングを義務付けており、グローバルプラットフォームを地域サイロに分断しています。プロバイダーはマルチテナントのソブリンクラウドへの投資や、転送禁止を回避するためのエッジ処理の追求を進めていますが、これは運用コストを増加させ、展開サイクルを長期化させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モード別:ブロックチェーンの優位性とモバイルイノベーションの融合

ブロックチェーン認証は2025年の認証およびブランド保護市場において53.60%のシェアを占め、監査要件を満たす改ざん防止台帳への企業の信頼を反映しています。スマートフォン認証は、ブランドが低い追加コストで消費者主導の検証を求める中、2031年まで年平均成長率12.13%を記録しています。不変のブロックチェーンエントリーがシリアライゼーションデータを保護し、使いやすいモバイルアプリが検証をロイヤルティのタッチポイントに変換しています。この組み合わせにより、購入後チャネル全体のカバレッジを拡大しながら信頼のコストを圧縮しています。

スマートフォン中心の展開に関連する認証およびブランド保護市場規模は、ユニバーサルカメラアクセスとタグ価格の低下に支えられ、2026年から2031年の間に11億7,000万米ドルの増加が見込まれています。ラグジュアリーグループはコンプライアンスとエンゲージメントの両目標を達成するため、QRまたはNFCタグとブロックチェーンのルートを組み合わせています。医薬品卸売業者は系譜照合のために分散型台帳に依存しており、この慣行は規制当局によってベストインクラスとして扱われています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:オバート機能がデジタルトランスフォーメーションをリード

ホログラムや色変化インクなどのオバート機能は、目に見える手がかりが消費者に一見して安心感を与えるため、2025年の収益の36.70%を維持しました。デジタル形式は、企業が無線で更新される暗号コードを埋め込む中、2031年まで年平均成長率12.31%を記録しています。コバートおよびフォレンジック機能は税関および法執行機関の検査において引き続き重要ですが、単位コストが高いため採用率は低い水準にとどまっています。

認証およびブランド保護市場は、オバートデザインと動的デジタルペイロードを組み合わせたハイブリッドラベルの恩恵を受けています。消費者はホログラムに裏付けられたQRコードをスキャンしてカーボン開示情報にアクセスし、検査官はバックオフィスのダッシュボードに接続する紫外線スレッドに依存しています。このような多層構造は、AI偽造脅威の増大に対して投資を将来にわたって保護します。

オファリング別:製品の基盤がサービス成長を可能にする

セキュリティ機能製品は、すべてのスキームが物理的マーカーから始まるため、2025年の売上高の63.00%を提供しました。クライアントがプログラム設計、タグ発行、異常分析をアウトソースする中、サービス収益は年平均成長率11.92%で加速しています。ソリューションプラットフォーム、特にトラック・アンド・トレーススイートは、静的識別子をトランザクションデータに変換することで製品ラインとサービスラインの間に位置しています。

認証ストラテジストは現在、生涯価値を高めるためにコンサルティングとサブスクリプション分析をバンドルしています。医薬品クライアントはシリアライズされたラベルを購入した後、リコールシミュレーション演習の費用を支払います。並行して、税関機関は高リスク貨物にフラグを立てる機械視覚アルゴリズムをライセンス供与しており、このモデルは一回限りのハードウェア販売を上回る継続収益を押し上げています。

技術別:RFIDのリーダーシップがQRコードの台頭に直面

RFID/NFCは、タグが十分なデータを保持し、過酷な物流環境に耐え、非接触スキャン速度を実現するため、28.40%のシェアを維持しました。QRコードは限界コストがほぼゼロでスマートフォンへのリーチが広いことから、年平均成長率11.54%で最速の成長を遂げています。DNAタガントとデジタル透かしはニッチにとどまっていますが、フォレンジックの確実性が予算制約を上回る場面ではプレミアム価格を維持しています。

Avery Dennisonのメキシコにおける1億米ドルのRFIDハブは、無線周波数技術への長期的な信頼を示しています。同時に、食品ブランドは生産ロットごとに変化する可変QRコードを展開し、偽造業者にとって動く標的を作り出しています。このデュアルトラックのランドスケープにより、単一の技術が支出を独占することはなく、ベンダーの多様性が維持されています。

認証チャネル別:モバイルアプリが消費者エンゲージメントを牽引

モバイルアプリは、カメラベースのスキャンが日常の買い物で定着する中、2025年の収益の46.60%を生み出しました。IoTセンサーが起動時に真正性を証明する内蔵暗号チップとともに出荷されるようになったことで、組み込みハードウェアは年率11.63%で成長しています。ウェブポータルは企業ダッシュボード向けに残っていますが、エンドユーザーが商品を認証するためだけにノートパソコンを開くことはほとんどありません。

NFC対応デジタル製品パスポートの台頭により、モバイルの利便性とチップセットのセキュリティが融合しています。Identivとパートナー各社は、専用ソフトウェアなしに任意の準拠スマートフォンが原産地を検証できるよう統一標準を推進しています。このような標準化により、グローバル市場全体でのオンボーディングの摩擦が低減されています。

アプリケーション別:医薬品がラグジュアリー成長を支える

医薬品は、ユニットレベルコードの義務化により2025年の収益の20.70%を提供しました。偽造ハンドバッグ、スニーカー、時計がブランドエクイティを損なう中、ラグジュアリー品およびファッションは年率11.87%で前進しています。食品・飲料アプリケーションは安全リコールが見出しを独占するたびに急増し、消費者の信頼が損なわれやすいことを証明しています。

ラグジュアリーにおける認証およびブランド保護市場シェアは、すべてのプレミアムアイテムにデジタルIDカードが付属するようになるにつれ、2031年までに15.35%を超える見込みです。医薬品のトレードリンクシリアルは転用損失を削減し、クチュールのNFCパスポートは販売後のストーリーテリングを生み出しています。両セクターは、コンプライアンスとマーケティングが現在どのように交差しているかを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ブランドオーナーが法執行機関の加速をリード

ブランドオーナーおよびメーカーは、商標保有者に責任が帰するため、2025年の需要の68.50%を占めました。機関がフォレンジックキットとクラウドダッシュボードを展開してサプライチェーンを混乱させる中、法執行機関の採用は年平均成長率10.74%で上昇しています。ディストリビューター、卸売業者、3PLはクロスドックポイントにスキャナーを統合し、保管の完全性を維持しています。

認証プログラムはすべてのノードが参加することで成功するため、契約条項はロジスティクスパートナーにシリアライズされたコードのスキャンを義務付けるケースが増えています。規制当局は非準拠の事業者に罰金を科しており、これにより抵抗していた卸売業者でさえ近代化を迫られています。プラグアンドプレイモジュールを提供するベンダーが最も速くシェアを獲得しています。

地域分析

北米は2025年の収益の32.10%を占め、厳格なDSCSA施行と、真正性の証明を提供する販売者を優遇する成熟した電子商取引に支えられています。同地域の認証およびブランド保護市場規模は、医薬品の繰り返し注文と食品安全プログラムでの強い採用に支えられ、2031年までに28億2,000万米ドルに達すると予測されています。

欧州は、上流の原材料来歴の記録を義務付けるデジタル製品パスポートおよびEUDRフレームワークにより第2位にランクされています。パリとミランに本社を置くラグジュアリーコングロマリットは、販売時点を超えたトレーサビリティを確保するため、ブロックチェーン展開を地域全体に拡大しています。税関当局はカリプソ作戦の押収品から資金を得たAIスクリーナーを採用し、認証スキャナーへのさらなる投資を触媒しています。

アジア太平洋地域は2031年まで最高の年平均成長率11.98%を記録しています。中産階級の消費増加、急増するマーケットプレイス輸入品、政府のスマート税関イニシアチブが収束しています。中国のAI検査プラットフォームは他のASEAN加盟国のベストプラクティスを確立しています。ブランド各社は市場ごとの言語と税規則にローカライズされた可変QRコードを埋め込むことで対応しています。

競合ランドスケープ

この分野は中程度に分散したままです。上位5社の合算収益シェアは40%をわずかに下回り、技術および垂直市場による高い専門化を反映しています。リーダー各社は、物理的マーカーとソフトウェア分析を組み合わせた垂直統合スタックによって差別化を図っています。TraceLink社の16件のGS1トラストマークは規制の深さを示し、Digimarc社のデジタル透かし特許は不正複製に対する抑止力を強化しています。

戦略的投資は工場拡張、クラウド分析、コンソーシアムガバナンスに集中しています。Avery DennisonはRFID能力を拡大してコストリーダーシップを確立し、サステナビリティ調達基準に合わせるためLEED認証を追求しています。De La RueはSaaSベースのTraceologyに転換し、年金収入を創出し周期的なパスポート注文を平準化しています。

パートナーエコシステムも別の競争の場となっています。半導体大手はセキュリティIPブロックを含むリファレンスデザインを普及させ、すべてのスマートラベルのデフォルトシリコンになることを目指しています。コンサルティング会社はデジタルパスポートのアドバイザリーをESGオファリングにバンドルし、より広範なバリューチェーン変革プロジェクトの中にブランド保護を組み込んでいます。

認証およびブランド保護産業のリーダー

Authentix.

AlpVision SA

De La Rue plc

Honeywell International Inc.

Avery Dennison Corporation.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:森林管理協議会(FSC)は、森林破壊コンプライアンス記録を自動化し、管理の連鎖の信頼性を強化するブロックチェーンプラットフォーム「FSC Trace」を立ち上げました。

- 2025年1月:TraceLink社はGS1 USの適合トラストマーク全16件を取得し、そのネットワークをDSCSAデータ交換の事実上の標準として位置付けました。

- 2024年12月:IDEMIA社は、物理的耐久性とリモート生体認証検証を融合させたレーザー彫刻コード「IDQR」をリリースしました。

世界の認証およびブランド保護市場レポートの調査範囲

認証およびブランド保護は、製品の真正性を検証することを目的とした幅広い技術と戦略を包含しています。エンドユーザーは従量課金制およびサブスクリプションモデルをますます採用しています。これらのセクターのベンダーはクライアントと長期的なパートナーシップを築くことが多く、販売を通じた収益創出につながっています。

認証およびブランド保護市場は、モード別(スマートフォン認証およびブロックチェーン認証)、タイプ別(オバート、コバート、フォレンジック、デジタル)、技術タイプ別(セキュリティラベルおよびインク、ホログラム、バーコード、RFID、QRコード、透明インクおよびグラフィックス、マイクロプリント)、アプリケーション別(医薬品、小売および電子商取引、銀行・金融サービス・保険(BFSI)、民生用電子機器、製造業、政府、その他(建設・建築、ラグジュアリー品等))、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| スマートフォン認証 |

| ブロックチェーン認証 |

| オバート |

| コバート |

| フォレンジック |

| デジタル |

| 製品(セキュリティ機能) |

| ソリューション(トラック・アンド・トレース/シリアライゼーション) |

| サービス(マネージドおよびコンサルティング) |

| セキュリティラベルおよびインク |

| ホログラム |

| バーコード |

| RFID/NFC |

| QRコード |

| 透明インクおよびグラフィックス |

| マイクロプリント |

| デジタル透かし |

| DNAタギング |

| オンライン/ウェブ |

| モバイルアプリ |

| 組み込みハードウェア |

| 医薬品 |

| 食品・飲料 |

| 小売および電子商取引 |

| 民生用電子機器 |

| 自動車および産業 |

| ラグジュアリー品およびファッション |

| タバコおよびアルコール |

| 政府文書および通貨 |

| その他(航空宇宙、農薬、建築材料) |

| ブランドオーナー/メーカー |

| ディストリビューター/卸売業者 |

| ロジスティクスおよび3PL |

| 法執行機関 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ベネルクス | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | GCC |

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| モード別 | スマートフォン認証 | ||

| ブロックチェーン認証 | |||

| タイプ別 | オバート | ||

| コバート | |||

| フォレンジック | |||

| デジタル | |||

| オファリング別 | 製品(セキュリティ機能) | ||

| ソリューション(トラック・アンド・トレース/シリアライゼーション) | |||

| サービス(マネージドおよびコンサルティング) | |||

| 技術別 | セキュリティラベルおよびインク | ||

| ホログラム | |||

| バーコード | |||

| RFID/NFC | |||

| QRコード | |||

| 透明インクおよびグラフィックス | |||

| マイクロプリント | |||

| デジタル透かし | |||

| DNAタギング | |||

| 認証チャネル別 | オンライン/ウェブ | ||

| モバイルアプリ | |||

| 組み込みハードウェア | |||

| アプリケーション別 | 医薬品 | ||

| 食品・飲料 | |||

| 小売および電子商取引 | |||

| 民生用電子機器 | |||

| 自動車および産業 | |||

| ラグジュアリー品およびファッション | |||

| タバコおよびアルコール | |||

| 政府文書および通貨 | |||

| その他(航空宇宙、農薬、建築材料) | |||

| エンドユーザー別 | ブランドオーナー/メーカー | ||

| ディストリビューター/卸売業者 | |||

| ロジスティクスおよび3PL | |||

| 法執行機関 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 北欧諸国 | |||

| ベネルクス | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| オーストラリア | |||

| ニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | GCC | |

| トルコ | |||

| イスラエル | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

認証およびブランド保護市場はなぜ二桁成長を遂げているのか?

政府のシリアライゼーション義務、AI主導の偽造脅威、消費者への直接エンゲージメントに対するブランドオーナーの需要が、2026年から2031年にかけての年平均成長率11.03%を支えています。

2026年から2031年の間に最も多くの収益を追加するセグメントはどれか?

スマートフォン認証は、ユニバーサルカメラフォンが採用障壁を低下させることで、最大の増分利益をもたらします。

ブロックチェーンとQRコードはどのように補完し合うのか?

ブロックチェーンが不変の台帳を保護し、QRコードがブロックチェーン記録を取得する低コストの消費者インターフェースを提供することで、セキュリティと利便性を融合させています。

2025年11月までにDSCSAコンプライアンスが求めるものは何か?

米国の医薬品関係者はすべての販売可能ユニットについてEPCISデータを検証・交換しなければならず、この義務によりシリアライゼーションプラットフォームがコアの業務システムに格上げされます。

最終更新日: