セキュリティ・アサーション・マークアップ・ランゲージ認証市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

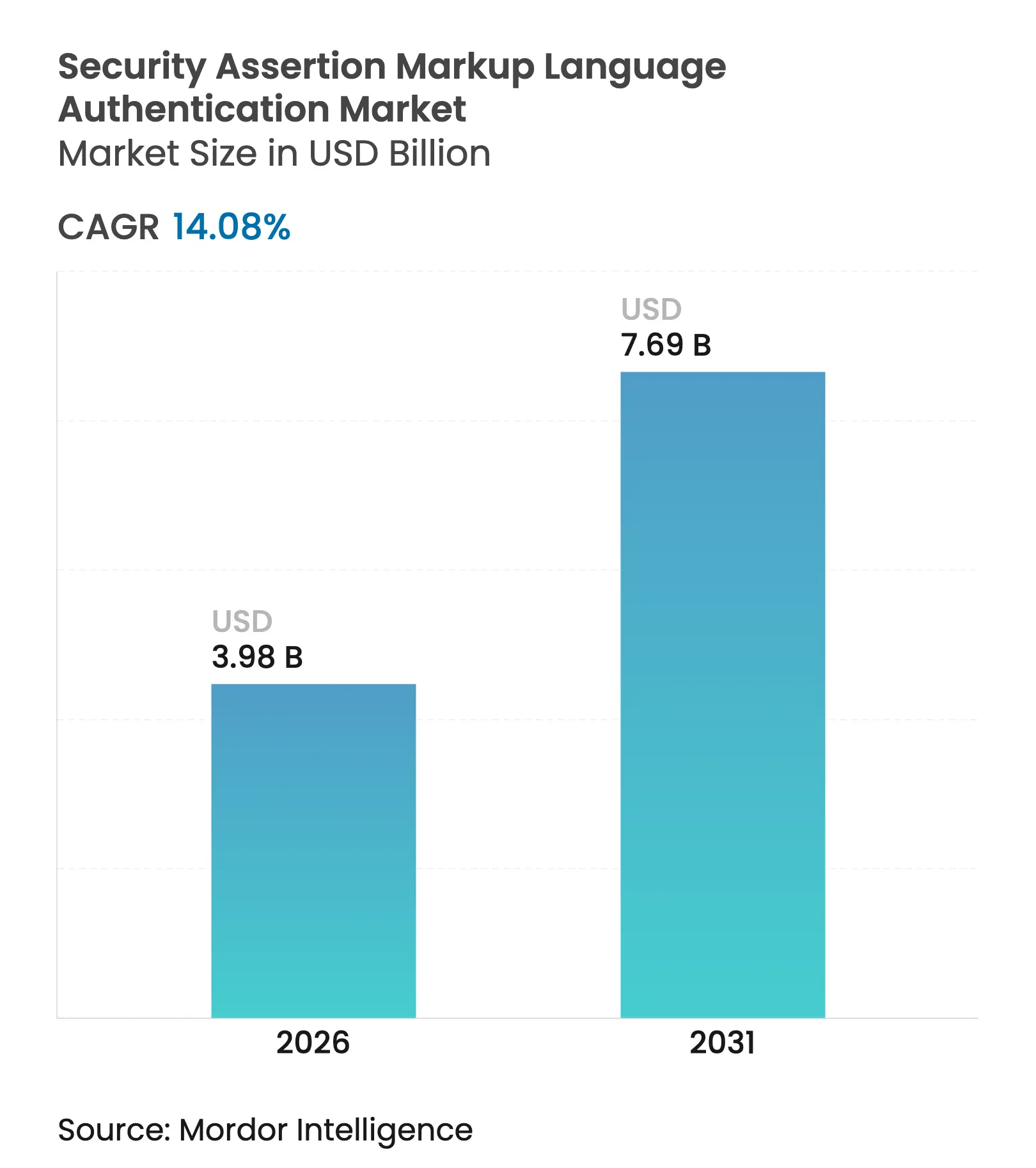

| 市場規模 (2026) | 3.98 十億米ドル |

| 市場規模 (2031) | 7.69 十億米ドル |

| 成長率 (2026 - 2031) | 14.08% CAGR |

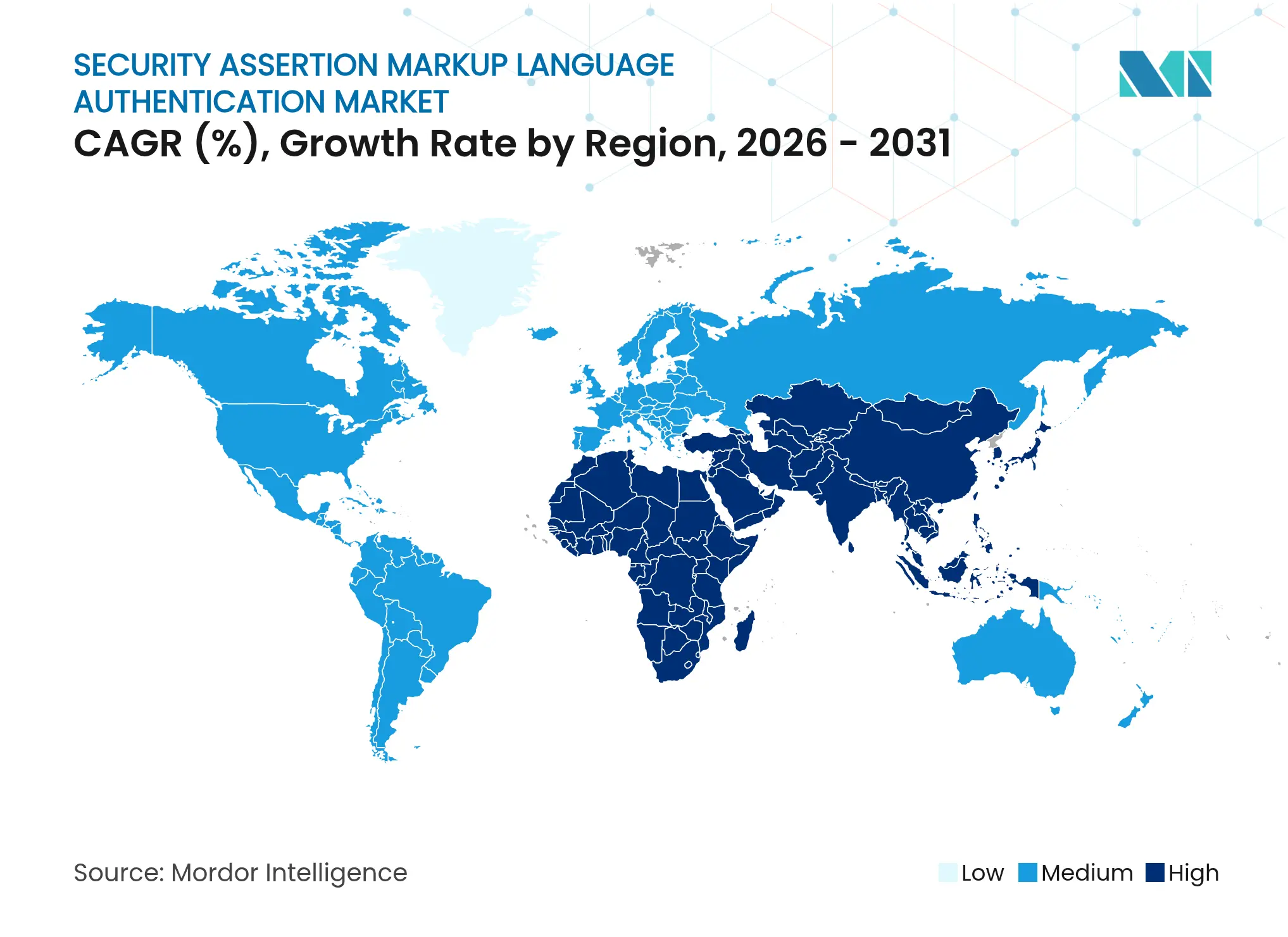

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセキュリティ・アサーション・マークアップ・ランゲージ認証市場分析

セキュリティ・アサーション・マークアップ・ランゲージ認証市場規模は2025年にUSD 34.9億と評価され、2026年のUSD 39.8億から2031年にはUSD 76.9億に達すると推計されており、予測期間(2026年~2031年)のCAGRは14.08%です。急速なゼロトラスト導入、世界規模での規制強化、マルチクラウドの普及が、クロスドメインのシングルサインオンにおけるデファクトエンジンとしてのプロトコルの地位を強固にしています。クラウドデプロイメントは現在、実装全体の68.25%を占めており、SaaSベースのアイデンティティサービスへの決定的なシフトを示しています。北米は2024年に38%のシェアで首位を占め、国土安全保障省がゼロトラスト実装戦略においてSAMLを正式に採用したことが後押しとなっています。[1]国土安全保障省、「ゼロトラスト実装戦略」、dhs.govアジアは、大規模なデジタル政府プロジェクトおよび電子IDウォレットの展開を背景に最も急速な拡大を見せています。成長見通しは、アサーション偽造攻撃に対して90%超の精度を実現するAI対応の異常検知によってさらに強化されており、SAMLを静的な認証レイヤーではなく適応型セキュリティコントロールとして位置づけています。一方、OIDCおよびFIDO2の台頭により、ベンダーのR&D支出の再配分と競争激化が生じています。

主なレポートのポイント

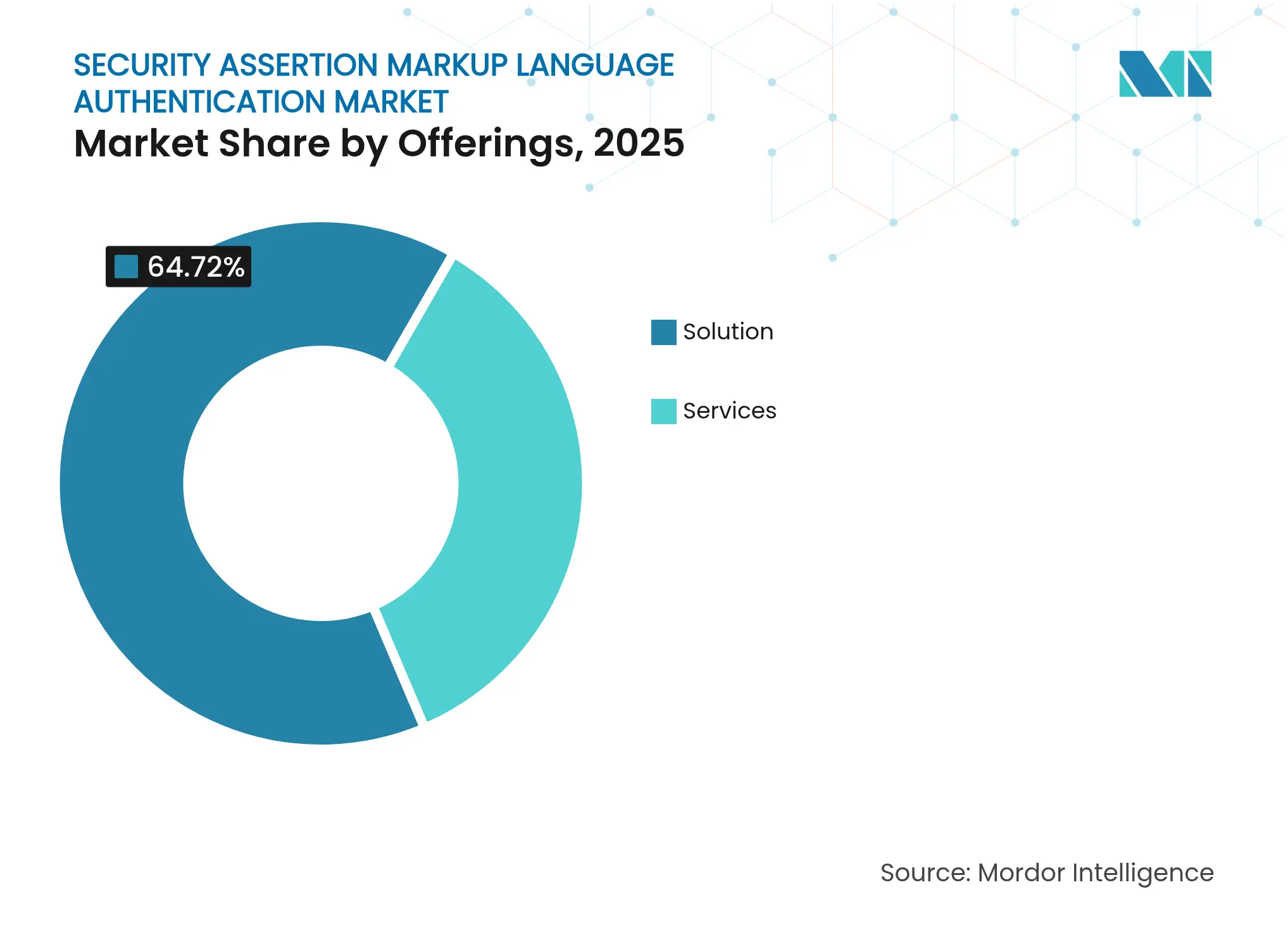

- オファリング別では、ソリューションが2025年の収益シェア64.72%で首位を占め、サービスは2031年までCAGR 15.78%で成長する見込みです。

- デプロイメントモード別では、クラウドが2025年のセキュリティ・アサーション・マークアップ・ランゲージ認証市場シェアの67.60%を占め、ハイブリッドは2031年までCAGR 14.94%で拡大する見通しです。

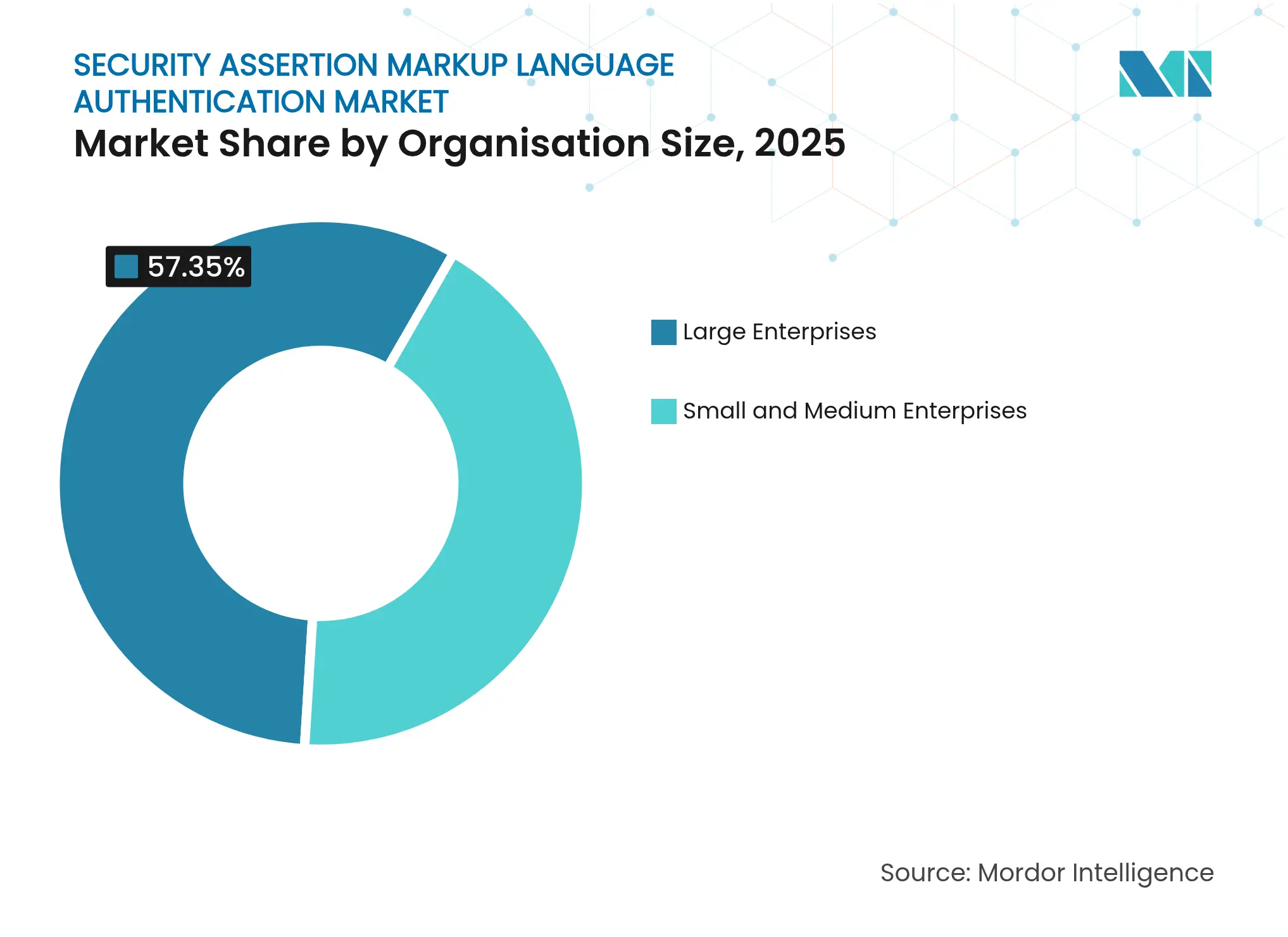

- 組織規模別では、大企業が2025年のセキュリティ・アサーション・マークアップ・ランゲージ認証市場規模の57.35%のシェアを占め、中小企業は2026年~2031年にかけてCAGR 15.85%で成長する見込みです。

- エンドユーザー業種別では、BFSIが2025年の収益シェア24.60%で首位を占め、ヘルスケア・ライフサイエンスがCAGR 16.72%で2031年まで最も急速に成長する分野となっています。

- 地域別では、北米が2025年収益の37.62%を占め、アジアがCAGR 15.65%の予測で最も高成長の地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルセキュリティ・アサーション・マークアップ・ランゲージ認証市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 規制対象の米国産業におけるゼロトラスト導入がSAMLフェデレーションを促進 | +3.2% | 北米、欧州への波及 | 中期(2〜4年) |

| 標準ベースのSSOを要求する規制義務(米国 ICAM 2.0、EU eIDAS 2) | +2.8% | 北米、欧州 | 短期(2年以内) |

| BFSIにおけるクラウド移行の急増がレガシーからSaaSへの相互運用性を必要とする | +2.5% | グローバル、特に北米および欧州 | 中期(2〜4年) |

| 主要SaaSスイートへの組み込みSAMLコネクターが下流での導入を加速 | +1.9% | グローバル | 短期(2年以内) |

| SAMLおよびSSOコンプライアンスに対するサイバー保険の引受義務 | +1.7% | 北米、欧州 | 中期(2〜4年) |

| SAMLで保護されたSCADAゲートウェイを介した公共事業でのエッジOTデバイスのオンボーディング | +1.1% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

規制対象の米国産業におけるゼロトラスト導入がSAMLフェデレーションを促進

ゼロトラストは概念から実装へと移行し、2025年には企業の81%が積極的な展開を報告しています。国土安全保障省は、継続的検証の基盤要素としてSAMLを位置づけています。組織はアイデンティティ管理予算を優先し、リアルタイムで動作するAI対応のアサーション検証への需要を高めています。SAMLと融合した行動分析により、攻撃の滞留時間が短縮され、ラテラルムーブメントリスクが軽減されます。

標準ベースのSSOを要求する規制義務(米国 ICAM 2.0、EU eIDAS 2)

複数の管轄にまたがる企業は、相互運用可能な認証を採用するコンプライアンス上の義務に直面しています。EU デジタルアイデンティティ規制は、組織に対して2026年までにデジタルウォレットを提供することを義務付けており、実質的にSAMLを調達基準に組み込んでいます。米国連邦機関は、FIDO2のパイロットを進める一方でクロスドメインニーズに対するSAMLサポートを維持しており、デュアルスタックの将来を示唆しています。グローバル企業は、地域固有の規制を先取りしてSAMLに標準化することで、監査を簡素化し是正コストを削減しています。

BFSIにおけるクラウド移行の急増がレガシーからSaaSへの相互運用性を必要とする

コアワークロードをクラウドプラットフォームに移行する金融機関は、レガシーホストシステムへのセキュリティブリッジとしてSAMLを活用しています。統合されたアイデンティティ基盤は移行期間を短縮し、ディレクトリの全面的な変更を回避します。PSD3のもとスウェーデンのフィンテック改革は、既存のリスク管理を維持しながらオープンバンキングAPIを可能にする、強固なクロスドメイン認証の必要性を強調しています。[2]スウェーデン商業委員会、「スウェーデンのフィナンシャルテクノロジー市場」、kommerskollegium.se

主要SaaSスイートへの組み込みSAMLコネクターが下流での導入を加速

Salesforce、Microsoft 365、ServiceNowのネイティブコネクターは、SAMLの有効化をカスタムコーディングからシンプルな設定へと転換させています。2025年春のSalesforceによる複数設定SAMLへの移行により、単一テナントが異なるアイデンティティプロバイダーからのアサーションを受け入れることが可能となり、パートナーアクセスやM&Aにおける ITインテグレーションなどのユースケースが解放されています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新興トークン標準(OIDC、FIDO2)によるSAML向けベンダーR&Dの分散 | -1.8% | グローバル、特に北米 | 中期(2〜4年) |

| モバイルレイテンシーの懸念によりデジタルネイティブ企業が代替手段に移行 | -1.2% | グローバル | 短期(2年以内) |

| APAC中小企業セグメントにおけるレガシーERPの高い統合コスト | -0.9% | アジア、特にASEANおよびインド | 中期(2〜4年) |

| SAMLアサーションのデバッグに精通した人材不足によるTCO上昇 | -0.7% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興トークン標準(OIDC、FIDO2)によるSAML向けベンダーR&Dの分散

ベンダーはモバイルおよびAPIトラフィックに最適化された軽量プロトコルに向けてエンジニアリング予算を再配分しています。SAPがビジネステクノロジープラットフォームにおけるユーザーインタラクティブログインのSAML廃止計画を打ち出したことは、この方向転換を象徴しています。SAMLの機能強化に対する開発速度は、企業が適応型・継続型認証を求めるまさにその時期に低下しており、能力のギャップが生じています。

モバイルレイテンシーの懸念によりデジタルネイティブ企業が代替手段に移行

XMLペイロードサイズ、追加リダイレクト、ブラウザ依存性は、帯域幅が制約されるシナリオでSAMLの妨げとなっています。モバイルオンリーチャネルを運営するデジタルネイティブ企業は、ページロードの指標を改善しセッション離脱を減少させるJWTベースのOIDCフローに引き寄せられています。この二極化により、デュアルプロトコル環境が強いられ、運用の複雑さとスキル要件が増大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

オファリング別:サービスの成長がソリューションを上回る

ソリューションセグメントは2025年の収益の64.72%を生み出し、エンタープライズSSOを支えるフェデレーションサーバーおよびアイデンティティプロバイダーソフトウェアが中核となっています。現在、多くのデプロイメントでは、ネイティブサポートを持たないSaaSアプリにSAMLをレトロフィットするためのクラウドアクセスセキュリティブローカーが追加されています。専門サービスは社内スキル不足を背景に拡大しており、マネージドオファリングが24時間365日の監視と迅速なインシデント対応を提供しています。

サービスはCAGR 15.78%で拡大する見込みであり、セキュリティ・アサーション・マークアップ・ランゲージ認証市場全体の成長を上回っています。アドバイザリーパートナーは脅威モデルレビューと最適化スプリントを提供し、トレーニングプログラムはアサーションデバッグにおける知識ギャップを解消します。この需要の増加により、サービスセグメントはプラットフォームベンダーにとって追加収益の主要な原動力として位置づけられています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

デプロイメントモード別:ハイブリッドがレガシーとクラウドをつなぐ

クラウドは2025年に67.60%のシェアを占め、新規採用者が設備投資を回避できるSaaSアイデンティティプロバイダーを選択した結果です。マルチテナントアーキテクチャはプロビジョニングを加速し、弾力的なスケールは季節的な小売プロモーションなどの可変的なサインオンピークに対応します。

ハイブリッドデプロイメントはCAGR 14.94%で成長する見込みです。金融機関は段階的な移行を進め、SAMLを使用してオンプレミスのホストシステムを新しいクラウドネイティブアプリに接続しています。このモデルはデータ主権の義務を維持し、移行リスクを軽減します。パブリッククラウドの居住条項がアイデンティティデータの外部ホスティングを制限する管轄においては、オンプレミス環境が引き続き重要です。

組織規模別:中小企業の導入が加速

大企業は2025年のセキュリティ・アサーション・マークアップ・ランゲージ認証市場シェアの57.35%を占め、膨大なアプリケーションポートフォリオ全体でパスワードログインを排除することによる生産性向上を活かしています。高度な攻撃ベクターにも直面しており、高度なアサーション分析が不可欠となっています。

中小企業はCAGR 15.85%で拡大する見込みです。ターンキーSaaSバンドルにより初期の複雑さが解消され、サイバー保険会社は標準ベースのSSOを保険発行の条件として課すケースが増えています。「コードとしての認証」パターンはSAMLポリシーをCI/CDパイプラインに組み込み、リーンなDevSecOpsチームに対応して、リリースサイクルを短縮しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー業種別:ヘルスケアが急速に台頭

BFSIは2025年収益の24.60%を占め、リテールバンキング、ウェルスマネジメント、トレーディングプラットフォーム全体での顧客・従業員アクセスの統一にSAMLを活用しています。CIAMインテグレーションはオンボーディングの離脱率を低下させ、セキュリティ態勢を維持します。

ヘルスケア・ライフサイエンスは、電子記録の普及を背景にCAGR 16.72%で成長する見込みです。医療従事者はシームレスなクロスドメインアクセスを必要とし、患者プライバシー法が細粒度の管理を義務付けています。AI強化アサーション検査は90%超の精度で偽造の試みを検知し、機密データへのリスクを軽減します。政府・防衛、IT・テレコム、小売は引き続き投資を行い、それぞれ業種固有のコンプライアンスとユーザーエクスペリエンスの要求に応えています。

地理的分析

北米は2025年のセキュリティ・アサーション・マークアップ・ランゲージ認証市場収益の37.62%を占めました。米国のゼロトラストおよびクラウド近代化に関する指令は、SAMLを戦略的ロードマップの中心に据えています。カナダとメキシコもこれに続き、国境を越えたデータ保護の整合化が推進力となっています。

アジアは世界最速のCAGR 15.65%を記録する見込みです。日本では金融セクターでの成熟した採用が見られ、中国はデジタル行政サービスポータルを通じた導入を拡大し、インドのパブリッククラウドの急拡大がハイブリッドSAMLの展開を促進しています。APECの委員会は、国境を越えた請求書処理における標準ベースのセキュリティを強調し、プロトコルの重要性を強化しています。新興のASEAN市場は、ドナー資金によるサイバーセキュリティフレームワークを活用して導入を加速しています。

欧州はEUデジタルアイデンティティ規制のもとで着実な拡大を維持しています。ドイツ、フランス、英国が導入を主導し、GDPRおよび今後のeIDAS 2ウォレットに準拠しています。中東では、GCC諸国が市民サービスを保護するためにSAMLゲートウェイに依存するデジタル政府メガプログラムを立ち上げています。南アフリカがアフリカをリードし、ブラジルがBFSI中心の展開で南米を牽引しています。

競合環境

市場は中程度の集中度を示しています。Microsoft、Okta、Ping Identityは収束型プラットフォームにおいてアイデンティティ、アクセス、ガバナンスを統合しており、専門企業の長いテールが垂直的または地域的な深みを提供しています。Ping Identityは2024年にARR 31%成長を記録し、クラウドサブスクリプションが永続ライセンスを上回るなかUSD 8億に達しました。

競争はAIインテグレーションを軸に展開されています。ベンダーは機械学習モデルを組み込んでセッションテレメトリを分析し、異常なアサーションをリアルタイムでフラグ立てします。脅威インテリジェンスフィードとのパートナーシップがリスクスコアを強化し、ステップアップ認証を発動させます。この静的SSOから適応型トラストへの転換により、スイッチングコストが上昇し、価格プレミアムが守られます。

プラットフォーム統合は明確です:IAMスイートはMFA、アイデンティティガバナンス、APIセキュリティをバンドルし、SAMLをより広範なポートフォリオの一モジュールとして位置づけています。新規参入者は開発者中心のSDK、ドメイン固有のコンプライアンスパック、ローコードオーケストレーションで差別化を図っています。これらの破壊者はしばしば、レガシーツールがコスト的に見合わない未開拓のミッドマーケットクラスターを標的にします。

セキュリティ・アサーション・マークアップ・ランゲージ認証業界リーダー

Ping Identity Corporation

Amazon Web Services

Microsoft Corporation

Oracle Corporation

Thales Group(Gemalto)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Ping Identityは、アンサンブルモデルを使用して異常なアサーションを特定し、調査時間を40%削減するSAML向けAI脅威検知モジュールをローンチしました。

- 2025年5月:Endor Labsは、署名ラッピング攻撃を可能にするsamlifyライブラリのCVE-2025-47949を公表し、即時パッチ適用が促されました。

- 2025年4月:Palo Alto Networksは、リモートアクセスVPNにおけるSAMLデプロイメントのベストプラクティスを概説するGlobalProtectワークショップを開催しました。

- 2025年3月:Oktaは「Identity 25」をリリースし、パスワードレストレンドの中でのSAMLの継続的な役割を強調しました。

グローバルセキュリティ・アサーション・マークアップ・ランゲージ認証市場レポートの範囲

セキュリティ・アサーション・マークアップ・ランゲージ(SAML)認証市場の調査は、クラウドおよびオンプレミスの両デプロイメントに関する企業の多様なオファリングを対象として、世界各地の幅広い業種を網羅しています。SAML認証では、サービスプロバイダー(SP)がアクセスを要求するユーザー・クライアントを、認証のために信頼されたアイデンティティプロバイダー(IdP)にリダイレクトします。認証が完了すると、IdPはSPにSAMLアサーションを提供し、SPはそれを使用してユーザーにサービスへのアクセスを許可します。

| ソリューション | アイデンティティプロバイダー(IdP)ソフトウェア |

| サービスプロバイダー(SP)インテグレーションツール | |

| フェデレーションサーバー・ゲートウェイ | |

| 組み込みSAML搭載のCASB | |

| SDK・APIツールキット | |

| サービス | プロフェッショナルサービス |

| マネージド認証サービス | |

| トレーニングおよびサポート |

| クラウド | シングルテナントSaaS |

| マルチテナントSaaS | |

| オンプレミス | |

| ハイブリッド |

| 中小企業(999名以下) |

| 大企業(1,000名以上) |

| BFSI |

| 政府・防衛 |

| ヘルスケア・ライフサイエンス |

| ITおよびテレコミュニケーション |

| 小売・eコマース |

| エネルギー・公益事業 |

| 教育 |

| 製造 |

| メディア・エンターテインメント |

| その他(輸送・物流、ホスピタリティ) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス | |

| 北欧諸国 | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| ASEAN | |

| その他のアジア太平洋 | |

| 中東 | GCC |

| トルコ | |

| イスラエル | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| オファリング別 | ソリューション | アイデンティティプロバイダー(IdP)ソフトウェア |

| サービスプロバイダー(SP)インテグレーションツール | ||

| フェデレーションサーバー・ゲートウェイ | ||

| 組み込みSAML搭載のCASB | ||

| SDK・APIツールキット | ||

| サービス | プロフェッショナルサービス | |

| マネージド認証サービス | ||

| トレーニングおよびサポート | ||

| デプロイメントモード別 | クラウド | シングルテナントSaaS |

| マルチテナントSaaS | ||

| オンプレミス | ||

| ハイブリッド | ||

| 組織規模別 | 中小企業(999名以下) | |

| 大企業(1,000名以上) | ||

| エンドユーザー業種別 | BFSI | |

| 政府・防衛 | ||

| ヘルスケア・ライフサイエンス | ||

| ITおよびテレコミュニケーション | ||

| 小売・eコマース | ||

| エネルギー・公益事業 | ||

| 教育 | ||

| 製造 | ||

| メディア・エンターテインメント | ||

| その他(輸送・物流、ホスピタリティ) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東 | GCC | |

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答されている主な質問

2031年に向けてセキュリティ・アサーション・マークアップ・ランゲージ認証市場を牽引しているものは何ですか?

ゼロトラストプログラム、EU eIDAS 2などの規制義務、急増するクラウド移行が総合的に、標準ベースのシングルサインオンに対する需要を促進しています。

市場の中で最も急速に成長しているセグメントはどこですか?

プロフェッショナルサービスはCAGR 15.78%を記録する見込みです。これは企業が複雑なフェデレーション設計と継続的な最適化のために専門的なスキルを必要としているためです。

市場のクラウドベース部分はどのくらいの規模ですか?

クラウドデプロイメントは2025年収益の67.60%を占め、組織が急速なスケーラビリティのためにSaaSアイデンティティプラットフォームを選好するなかで引き続き拡大しています。

なぜヘルスケアは他のセクターよりも速くSAMLを採用しているのですか?

デジタル化された患者データとより厳格なプライバシー規制が導入を加速しており、当該業種のCAGRはCAGR 16.72%と予測されています。

OIDCのような新興プロトコルはSAMLにどのような影響を与えますか?

代替手段がベンダーのR&Dリソースを吸収しており、SAMLの機能開発速度を抑制し、市場全体のCAGRに-1.85%の下方圧力をかけています。

最も強い成長見通しを持つ地域はどこですか?

アジアは、大規模なデジタル政府プロジェクトとセキュアなフェデレーションを必要とするマルチクラウドアーキテクチャを背景にCAGR 15.65%を記録する見込みです。

最終更新日: