汗発電スマートウォッチ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

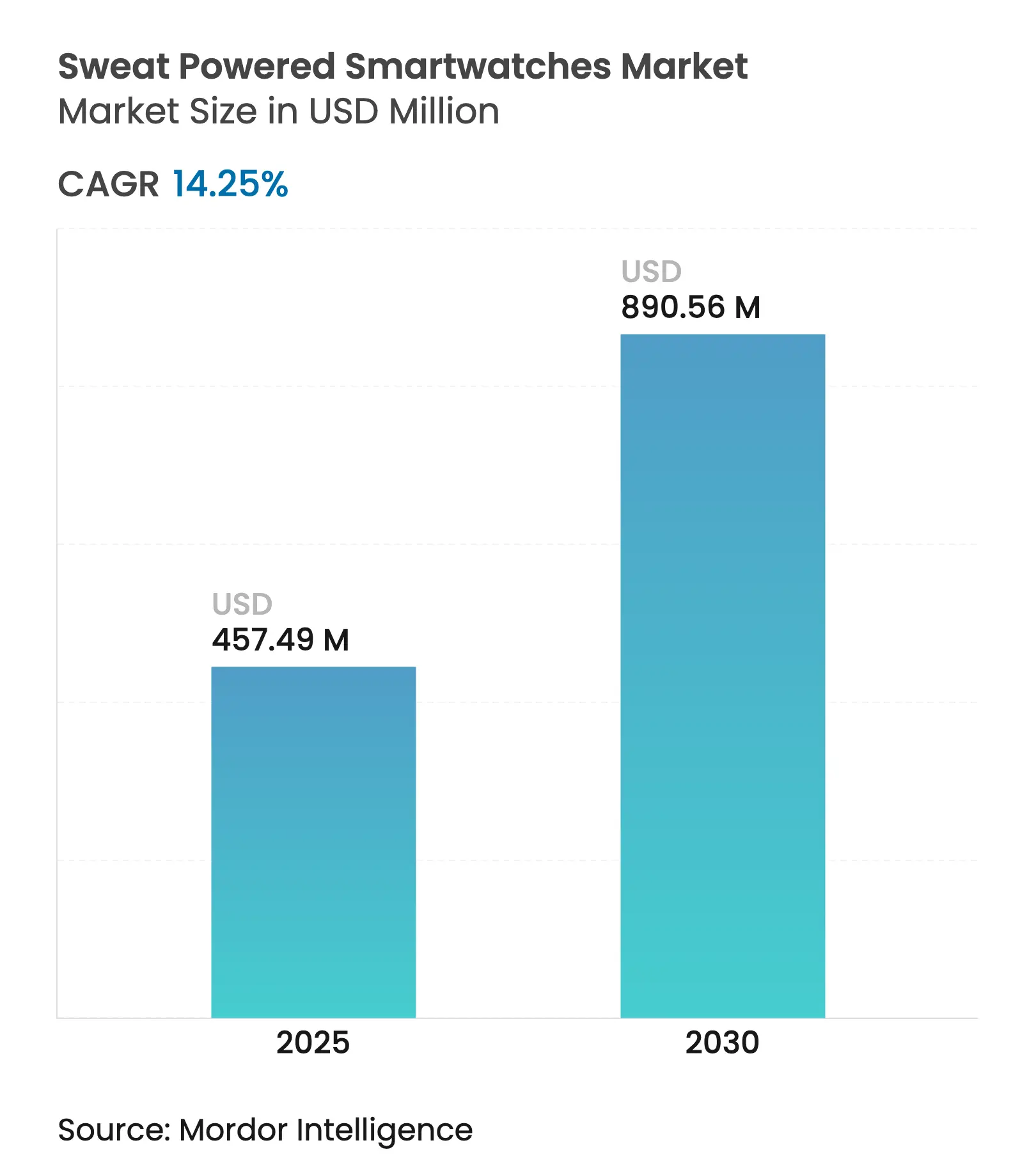

| 市場規模 (2025) | 457.49 百万米ドル |

| 市場規模 (2030) | 890.56 百万米ドル |

| 成長率 (2025 - 2030) | 14.25% CAGR |

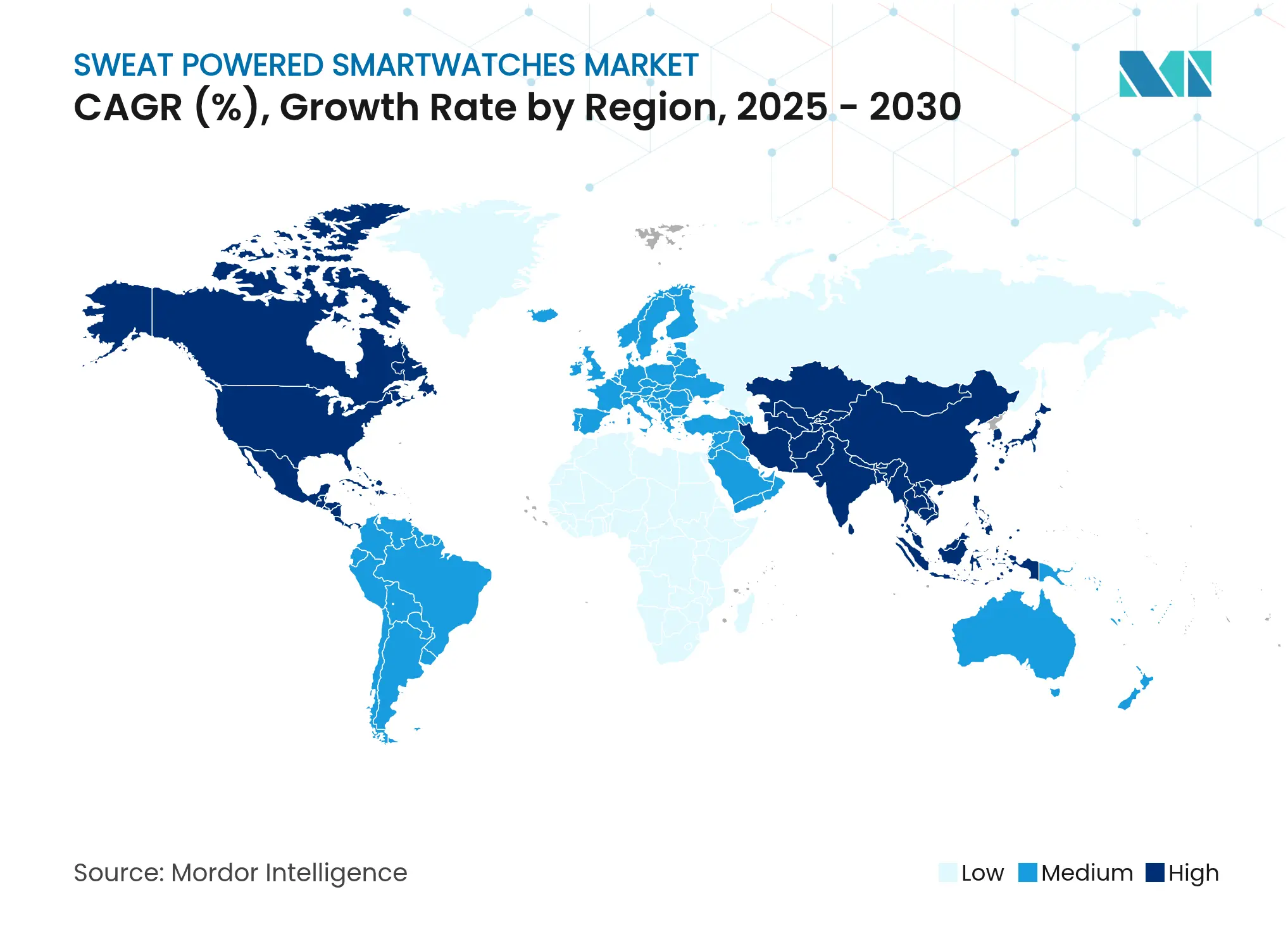

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

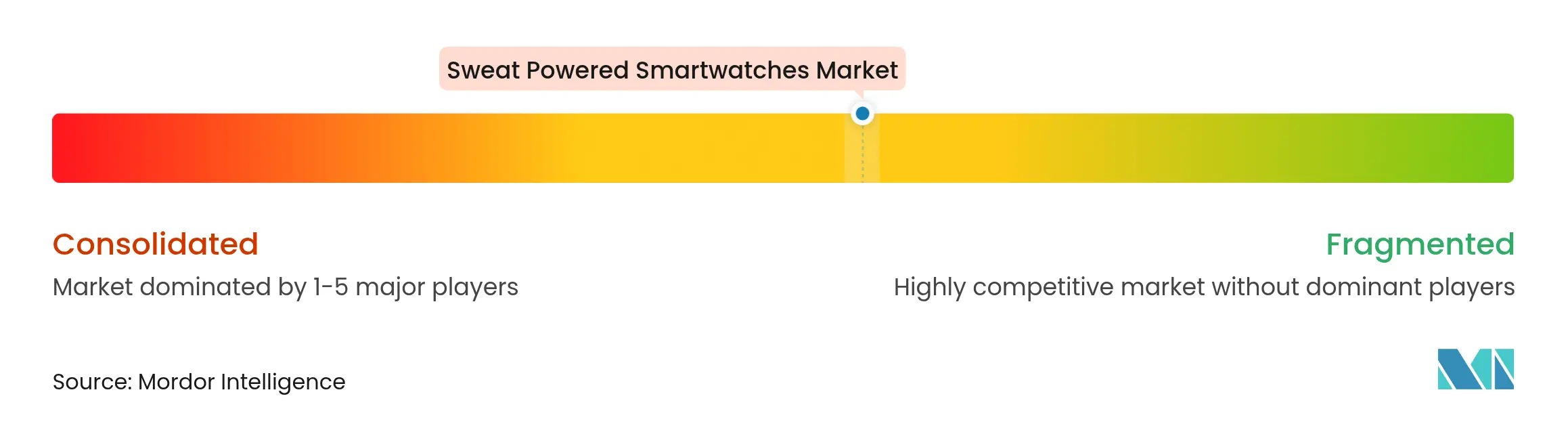

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる汗発電スマートウォッチ市場分析

汗発電スマートウォッチ市場は2025年にUSD 4億5,749万規模に達しており、同期間に14.25%のCAGRを反映して2030年までにUSD 8億9,056万に達すると予測されています。バッテリー不要ウェアラブルへの需要拡大、バイオ燃料電池研究への投資増加、および自己発電センサーに関する軍事調達プログラムが収益成長を牽引しています。メーカーは、かさばるリチウム電池を酵素バイオ燃料電池、フレキシブル熱電ファブリック、および乳酸・体熱・動作を電力に変換するトライボエレクトリックハーベスターに置き換えることで設計の自由度を獲得しています。欧州連合における環境・社会・ガバナンス政策は、有害廃棄物を削減する電子機器を優遇することで製品ロードマップを加速させています。アジア太平洋地域の受託製造業者は迅速なプロトタイピングによりイノベーションサイクルを短縮し、北米の防衛支出は堅牢な自己発電型兵士システムへの初期需要を支えています。

主要レポートのポイント

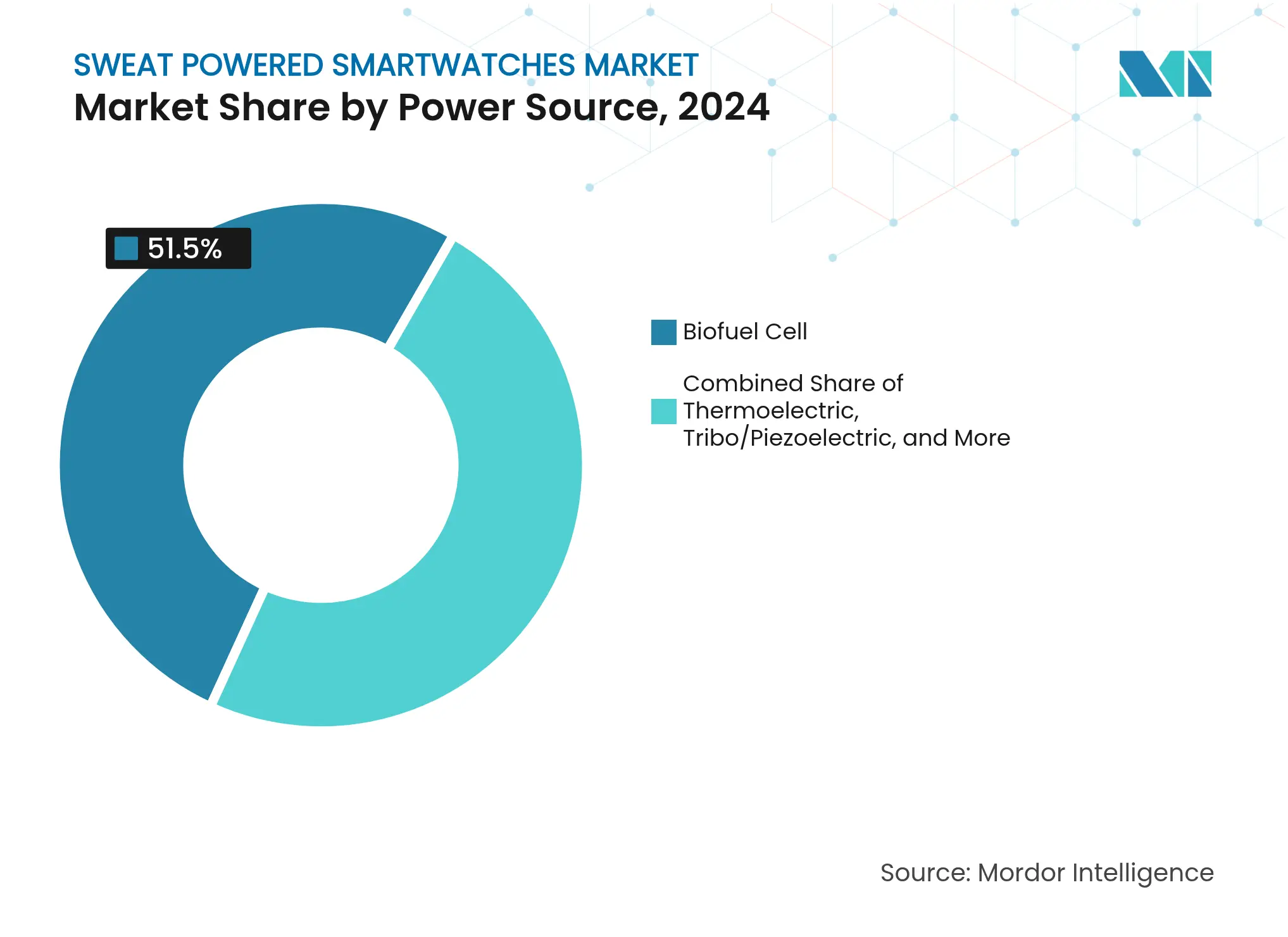

- 電源別では、バイオ燃料電池が2024年の汗発電スマートウォッチ市場シェアの51.5%を占めてトップとなり、ハイブリッド多源システムは2030年までに28.9%のCAGRで拡大すると予測されています。

- オペレーティングシステム別では、watchOSが2024年に53.3%の収益シェアを保持し、Wear OSは2030年まで18.2%のCAGRで成長すると予測されています。

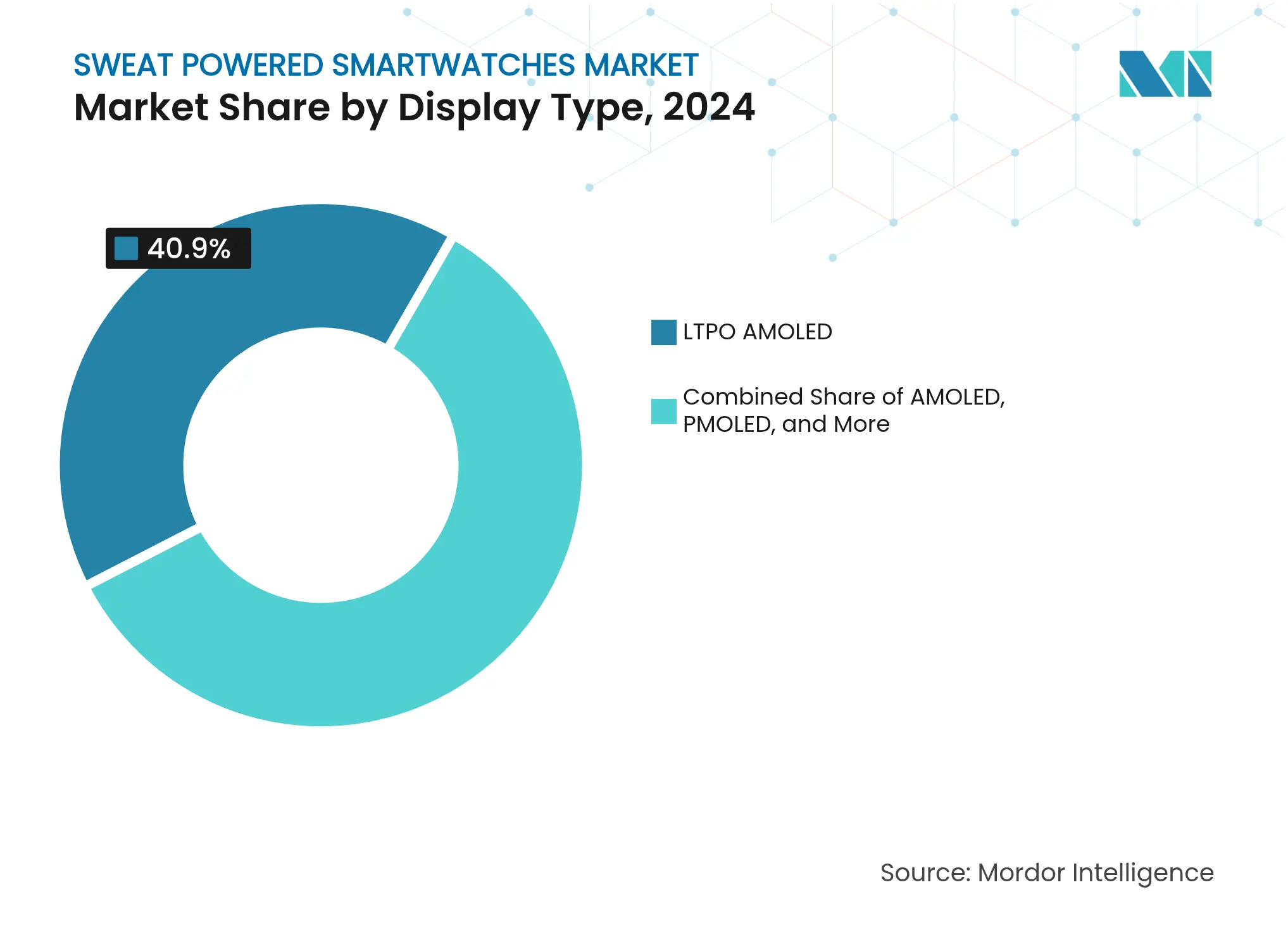

- ディスプレイタイプ別では、LTPO AMOLEDが2024年の汗発電スマートウォッチ市場規模の40.9%を占め、2030年まで19.2%のCAGRで拡大しています。

- アプリケーション別では、個人アシスタンスおよびライフスタイル機能が2024年の汗発電スマートウォッチ市場シェアの37.9%を占め、スポーツ・フィットネス用途は2030年まで18.1%のCAGRで拡大しています。

- 地域別では、北米が2024年の収益の33.3%を獲得し、アジア太平洋地域が2030年まで15.6%の最速地域CAGRを示しています。

世界の汗発電スマートウォッチ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2023年以降の汗バイオ燃料電池知的財産出願の急増 | +2.1% | グローバル、北米およびアジア太平洋地域に集中 | 中期(2〜4年) |

| プレミアムウェアラブルにおける非侵襲的バイオマーカーモニタリングの採用 | +1.8% | 北米およびEUが先行し、アジア太平洋地域へ拡大 | 短期(2年以内) |

| フレキシブル熱電・トライボエレクトリックハーベスターの小型化 | +2.3% | アジア太平洋地域の製造拠点、グローバル展開 | 中期(2〜4年) |

| ESG主導のバッテリー不要コンシューマーエレクトロニクスへの需要 | +1.9% | EU規制主導、北米企業採用 | 長期(4年以上) |

| 自己発電型兵士搭載センサーへの防衛需要 | +1.4% | 北米、同盟国へ拡大 | 中期(2〜4年) |

| 生化学分析を統合した雇用主ウェルネスプログラム | +1.2% | 北米企業部門、EU拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2023年以降の汗バイオ燃料電池知的財産出願の急増

酵素的乳酸酸化システムの特許申請は2023年以降に急増し、バイオ燃料電池を実用的な電源として企業が確信を持っていることを示しています。Apple社は2024年2月にウェアラブル発汗測定回路を開示し、ハードウェアロードマップをオンボードエネルギーハーベスティングと整合させました [1]米国特許商標庁、「発汗測定機能を備えたウェアラブルデバイス」、uspto.gov。Samsung社は複数のハーベスターからウォッチサブシステムへ電流を分配するパワーパス管理フレームワークを登録しました。学術研究室は24.430 µW cm-2の電力密度を達成し、最近の酵素工学の進歩がセンサーレベルの要件を満たすことを確認しました。法的・技術的な両面での勢いが、汗発電スマートウォッチ市場参入者の市場投入までの時間を短縮しています。

プレミアムウェアラブルにおける非侵襲的バイオマーカーモニタリングの採用

デバイスメーカーは、フラッグシップモデルを差別化しプレミアム価格を正当化するために、汗ベースのグルコース、コルチゾール、水分補給センサーを組み込んでいます。Polarのヴァンテージ V3 リストユニットは、持久力トレーニング中に電解質バランスを読み取るマルチアナライトモジュールを統合しています。カリフォルニア大学バークレー校のエンジニアは、乳酸とナトリウムのデータをモバイルダッシュボードにストリーミングするフレキシブルパッチを開発し、健康指標と電力ハーベスティングが単一の流体媒体を共有する方法を示しました。Samsung社はBioActiveアレイをガルバニック皮膚チャンネルで補完し、生化学的インサイトと自己発電の可能性の間のつながりを強化しました。予防医療が保険会社に支持されるにつれ、継続的な分析が充電不要のデバイスへの需要を押し上げています。

フレキシブル熱電・トライボエレクトリックハーベスターの小型化

大邱慶北科学技術院の研究者は、以前の平面フィルムより280倍多くの電力を供給しながら湾曲した手首に適合する三次元伸縮性圧電メッシュを製造しました。ウォータールー大学は、ビスマステルライド繊維を綿に織り込み、一枚の衣服層の中で体熱と周囲光を回収しました。南洋理工大学は、ポリウレタン-アクリレート上に銀フレーク電極を印刷し、剛性基板なしに発汗から4.2 Vを得ることに成功しました [2]南洋理工大学、「フレキシブル汗電池がウェアラブル向けに4.2 Vを発生」、ntu.edu.sg。これらの実験によりハーベスタープロファイルが従来のコイン電池の厚さ以下に縮小され、汗発電スマートウォッチ市場の採用を遅らせていた設計上のハードルが解消されました。

バッテリー不要コンシューマーエレクトロニクスへのESG主導の需要

欧州連合の電池規制(EU)2023/1542は有害金属を制限し、使用済み製品の透明な報告を義務付けており、リチウムイオンパックのコンプライアンスコストを引き上げています。企業は現在、年次報告書においてスコープ3排出量を定量化しており、従業員ウェルネスプログラム向けのよりグリーンなウェアラブルへの調達を促進しています。ボイシー州立大学は、カーボンフットプリントを低減しながら運動エネルギーを収穫するMXeneポリマートライボエレクトリック層を実証しました。全セルロース製トライボエレクトリックヤーンはセルラーゼ下で72時間以内に生分解し、有害廃棄物を排除しながら製品寿命を延ばします。したがって、規制圧力は汗発電スマートウォッチ市場に対する構造的な追い風を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 現在の乳酸バイオ燃料電池のエネルギー密度の限界 | -3.2% | グローバルな技術的制約 | 短期(2年以内) |

| 酵素電池に対する複雑な多管轄安全認証 | -1.8% | EUおよび北米の規制上の複雑性 | 中期(2〜4年) |

| 電力安定性を低下させる個人間の発汗速度のばらつき | -2.1% | グローバルな生理学的制約 | 長期(4年以上) |

| バイオアノード触媒における酵素の汚染と交換コスト | -1.4% | グローバルな技術的制約 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

現在の乳酸バイオ燃料電池のエネルギー密度の限界

単一セル酵素スタックは24.430 µW cm-2を超えることはほとんどなく、スマートウォッチのディスプレイとラジオが消費するマルチミリワット予算を下回っています。東京理科大学は50個のマイクロセルを直列接続して4.3 mWに達しましたが、そのアレイは市販バンドが提供できる表面積を超えています。したがってメーカーはバイオ燃料電池を熱電および圧電層と組み合わせており、複雑さとコストが増加して近期マージンを抑制しています。

酵素電池に対する複雑な多管轄安全認証

米国食品医薬品局は皮膚に接触してバイオメトリクスを取得するウェアラブルデバイスを規制していますが、バイオ燃料電池の生体適合性に関する専用の承認経路は提供していません。欧州連合のCEマーキングは酵素を医薬品物質として分類し、追加の臨床試験と毒性学的審査を引き起こします。並行申請は市場投入前の予算を膨らませ、発売スケジュールを長引かせ、スタートアップに対して大手既存企業に優位性を与えます。グローバルな試験プロトコルが収束するまで、認証の負担が汗発電スマートウォッチ市場製品の広範な展開を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電源別:バイオ燃料電池が初期収益を支え、ハイブリッドが加速

バイオ燃料電池は2024年に収益の51.5%を生み出し、乳酸酸化スタックがセンサーとBluetoothビーコンに継続的な微小電流を供給しました。このセグメントの汗発電スマートウォッチ市場規模は2024年にUSD 2億3,540万に達し、初期商業化における中心的な役割を強調しています。エンジニアは電力密度と寿命を向上させるために固定化オキシダーゼ酵素とカーボンナノチューブ電極の改良を続けています。バイオ燃料、熱電、トライボエレクトリックモジュールを統合したハイブリッドプラットフォームは、発汗速度の変動や低い周囲温度に対するヘッジとなるため、最速の28.9%のCAGRを記録しています。4.2 V汗電池と20 mW熱ハーベスターを組み合わせた学術プロトタイプが多源冗長性の概念を実証しています。

バイオ燃料電池が保有する汗発電スマートウォッチ市場シェアは、ハイブリッドが成熟するにつれて2030年までに45%を下回ると予想されています。ベンダーは特定の瞬間にピークを迎えるハーベスターを優先するアダプティブ電力管理集積回路を統合し、非接続動作時間を延ばしてフォームファクターへの圧力を低減しています。酵素サプライヤー、熱電ペレットメーカー、ナノファイバーウェブ生産者が補完的なモジュールをバンドルするために競合するにつれ、サプライチェーンが多様化しています。このミックスは回復力を促進しますが、アイドル状態の漏電を防ぐための緊密なシステムエンジニアリングを必要とします。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

オペレーティングシステム別:watchOSの優位性とWear OSの勢い

watchOSは2024年にAppleの統合シリコン、ディスプレイ、ソフトウェアスタックの強みを背景に収益の53.3%を獲得しました。プロプライエタリファームウェアは収穫電流が低下するとバックグラウンドタスクを制限し、電力予算が乏しい汗発電スマートウォッチ市場において優位性を発揮します。このセグメントはオペレーティングシステムの中で最大の汗発電スマートウォッチ市場規模を生み出し、2024年にUSD 2億4,370万に相当しました。GoogleのWear OSはチップセットパートナーが新しいハーベスターをテストできるモジュラーアーキテクチャを進化させ、OEMが単一のエコシステムを超えて多様化するにつれて最速の18.2%のCAGRをもたらしています。

2030年までに、watchOSの汗発電スマートウォッチ市場シェアは中価格帯に対応するAndroid代替品によって削られながらも実質的に維持されるでしょう。リアルタイムオペレーティングシステムは、決定論的スケジューリングと機密暗号化を必要とする医療および軍事ニッチに存続します。HuaweiのHarmonyOSは超低電力状態のカーネル改良でこのカテゴリーに参入し、競争圧力を高めています。クロスプラットフォーム開発ツールキットはアプリパブリッシャーの切り替えコストを最小化し、機能の同等性を加速させます。

ディスプレイタイプ別:LTPO AMOLEDが効率性と美観を両立

LTPO AMOLEDパネルは2024年のユニット出荷の40.9%を供給し、2030年まで最高の19.2%のCAGRを記録しています。可変リフレッシュレートはユーザーが視線を外すと60 Hzから1 Hzにダウンシフトし、ハーベスター専用動作に不可欠なマイクロジュールを節約します。LTPO AMOLEDディスプレイに関連する汗発電スマートウォッチ市場規模は2024年にUSD 1億8,710万に上昇しました。従来のAMOLEDは高い色彩飽和度のおかげでファッション中心のデザインに適しており、TFT-LCDとPMOLEDは低価格帯をターゲットにしています。マイクロLEDは商業化前の段階ですが、発光効率の向上が期待されています。

エネルギーハーベスティングが拡大するにつれ、ディスプレイ電力が総予算のより大きなシェアを占め、パネルメーカーに革新を迫っています。酸化物トランジスタアレイは漏電を低減し、偏光板不要の反射スタックは周囲光を活用してバックライトの消費を削減します。電子ペーパーは位置データを記録しながら豊かな色彩やアニメーションをほとんど必要としない遠征・物流ウェアラブルに登場しています。あらゆる改良がバッテリー不要の稼働時間を向上させ、汗発電スマートウォッチ市場の魅力を強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:今日のライフスタイル、明日のアスレチックパフォーマンス

ライフスタイルおよび個人アシスタンス機能(通知、音声エージェント、キャッシュレス決済)が2024年の売上の37.9%を占めました。消費者は利便性と24時間365日の可用性を優先しており、永続的な電力をコアベネフィットとしています。このセグメントは用途別で最大の汗発電スマートウォッチ市場規模を記録し、2024年にUSD 1億7,340万と評価されました。スポーツ・フィットネスウォッチは18.1%のCAGRで勢いを増しており、激しい活動が豊富な発汗を生み出してバイオ燃料出力を高めるためです。アスリートはまた、継続的なセンシングによって実現される詳細なパフォーマンス指標を求めています。

医療モニタリング製品は、臨床的検証と償還のハードルが残るため、より緩やかに拡大しています。しかし、糖尿病および腎臓病プログラムは、患者を指先穿刺から解放する汗ベースのグルコースおよび電解質ダッシュボードをテストしています。軍事契約は、極限条件下での水分補給と体温を追跡するための堅牢なバージョンを購入し、プレミアム価格を受け入れています。産業安全は、充電ポートが少ない製油所や鉱山の作業員向けの熱ストレスアラートを中心とした狭い展開にとどまっています。

地域分析

北米は2024年収益の33.3%を生み出し、兵士搭載型エネルギーハーベスターを支援する国防総省中小企業イノベーション研究助成金が支えています。カーネギーメロン大学とカリフォルニア大学バークレー校は特許と大学院人材の安定したパイプラインを供給し、企業ウェルネス大手はヘルスケアコスト削減のために汗分析を統合しています。連邦通信委員会と食品医薬品局からの規制上の明確性は、スタートアップが断片化した州規制をナビゲートすることなく医療グレードのウェアラブルをパイロット展開することを奨励しています。

アジア太平洋地域は2030年まで最速の15.6%のCAGRを示しています。深圳を拠点とするデザインハウスは6ヶ月ごとにハードウェアを反復し、部品表コストを削減して中間所得層への普及を加速しています。シンガポールと韓国は持続可能な電子機器に関する国家イニシアチブを実施し、リチウム電池を置き換えるハーベスターに税額控除を提供しています。南洋理工大学の4.2 V印刷可能汗電池は材料科学における地域のリーダーシップを強調しています。国内ブランドはローカル言語アシスタントとモバイル決済ウォレットをバンドルし、訴求力を広げています。

欧州は厳格な炭素削減目標と成熟した民間医療保険市場により収益で第2位にランクされています。EU電池規制は有害な化学物質にペナルティを課し、消費者の感情を自己発電デバイスへと傾けています。クラスIIa医療機器のCEマーキング経路は一貫した製品品質を確保し、信頼性の高いバイタルサイン追跡を必要とするヘルスケアプロバイダーを引き付けています。北欧の小売業者は堆肥の山で生分解するサーキュラーエコノミーウェアラブルを推進し、環境的なナラティブを強化しています。南米、中東、アフリカの新興市場はまだ初期段階ですが、グリッドアクセスが信頼できない物流や農業でのパイロット展開を採用しています。

競争環境

汗発電スマートウォッチ市場は中程度の集中度を維持しています。Apple、Samsung、Garminはブランド力を維持しながらも、酵素の安定性と認証の問題が解決するまで本格的な商業展開を控えています。Matrix Industriesは10年間の熱電ノウハウを活用してハイブリッドモジュールをライセンス供与しています。Epicore Biosystemsは汗分析ミドルウェアに注力し、受託製造業者と提携してセンサーアレイを組み込んでいます。企業がカソード化学とフレキシブルインターコネクトの特許取得を競うにつれ、知的財産の蓄積が増加し、参入障壁が高まっています。

コンポーネントサプライヤーも競争に影響を与えています。TDKの固体マイクロバッテリーは1,000 Wh l-1と評価されており、バッテリー不要設計を採用する前に部分的なハーベスティングをターゲットとするベンダーのブリッジソリューションとして機能しています [3]米国食品医薬品局、「ウェアラブル医療機器に関する規制上の考慮事項」、fda.gov。DupontとHenkelは酵素寿命を延ばす生体適合性封止材をスケールアップし、STMicroelectronicsはナノアンペアのコールドスタート閾値に合わせた電力管理集積回路を開発しています。協業が支配的なテーマとして浮上しており、TimexはPisonおよびSTMicroelectronicsと提携して周囲エネルギーを収穫して筋電図分類器を動作させるニューラルインターフェースウォッチを開発しています。MasimoとQualcommは次世代バイオセンサーをSnapdragonシリコンと組み合わせるリファレンスボードを共同設計し、小規模ブランドの参入を可能にしています。

スタートアップはニッチなワークロードを中心に集まっています。Xerion Powerは海水グルコースを活用する水中ハーベスターの軍事契約を追求しています。BioVoltは危険な振動を検出する工場フロア安全トラッカー向けのトライボエレクトリックストラップを構築しています。投資フローは健全を維持しており、Epicore Biosystemsは2025年5月にアジアのヘルスケアネットワークに汗分析プラットフォームを提供するためにUSD 600万を調達しました。技術的なボトルネックが緩和されるにつれ、酵素特許と熟練した化学者を確保するために富裕な既存企業が専門ラボを買収する統合が進む可能性があります。

汗発電スマートウォッチ業界リーダー

Apple Inc.

Samsung Electronics Co. Ltd.

Garmin Ltd.

Huawei Technologies Co., Ltd.

Google LLC (Alphabet Inc.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Epicore Biosystemsがアジア全域で汗センシングウェアラブルを拡大するためにUSD 600万を確保しました。

- 2025年1月:PisonとSTMicroelectronicsが次世代スマートウォッチのニューラルセンサーパートナーとしてTimexを指名しました。

- 2024年12月:大邱慶北科学技術院がフレキシブルウェアラブル向けの圧電ハーベスター効率を280倍向上させました。

- 2024年9月:Masimoが高度なバイオセンシングとSnapdragonコアを統合するスマートウォッチリファレンスプラットフォームを構築するためにQualcommと提携しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、汗発電スマートウォッチ市場を、人体の発汗を電力に変換するバイオ燃料電池を主要またはハイブリッド電源とする手首装着型デバイスからの世界的な販売収益として定義しています。

太陽光発電、運動エネルギー、または従来のリチウムイオン充電のみに依存する製品はこのスコープ外となります。

セグメンテーション概要

- 電源別

- バイオ燃料電池

- 熱電

- トライボ/圧電

- 太陽光発電

- RF

- ハイブリッド多源

- オペレーティングシステム別

- 光ファイバー

- watchOS

- Wear OS

- RTOSベースのプロプライエタリ

- HarmonyOS

- その他のOS

- ディスプレイタイプ別

- LTPO AMOLED

- AMOLED

- PMOLED

- TFT-LCD

- マイクロLED

- アプリケーション別

- 個人アシスタンスおよびライフスタイル

- ヘルスケアおよび医療モニタリング

- スポーツおよびフィットネス

- 軍事および産業

- その他のニッチ用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのチームは、電力セル化学者、深圳とペナンの受託製造業者、および北米、欧州、アジア太平洋地域のフィットネス志向の早期採用者にインタビューしました。

これらの会話は、実際の充電保持、平均販売価格、およびバッテリー不要モデルへの代替の可能性を検証し、ボリュームとASP曲線を精緻化しました。

デスクリサーチ

アナリストは汗エネルギーハーベスティング特許、IEEE論文、大学スピンオフ開示の全体像をマッピングし、それらのインサイトを米国特許商標庁、「エネルギーハーベスティングウェアラブル」のEurostat貿易コード、消費者技術協会出荷指数などの機関からのオープンデータセットと整合させています。

企業の10-K、投資家向け資料、規制当局への提出書類が価格とマージンの情報を追加し、D&B HooversやDow Jones Factivaなどの有料プラットフォームが新興コンポーネントサプライヤーの監査済み収益履歴を提供しています。

このリストは例示的なものであり、網羅的ではなく、数十の追加の公開アーカイブがデスクフェーズに情報を提供しました。

市場規模算定と予測

スマートウォッチのより広いウェアラブルプール内への普及率と汗ハーベスティングへのシフトシェアから世界需要を再構築するトップダウンビューから始めます。

ユニットボリューム、ブレンドASP、セル歩留まりの改善、および持続可能な電子機器に向けた規制の後押しが4つの主要変数として機能します。

サプライヤーのロールアップと選択的なチャネルチェックがボトムアップの健全性テストを提供し、ギャップはバリューチェーン内部者との反復的な対話によって埋められます。

フィットネストラッカーのインストールベース成長とバイオ燃料電池コスト曲線に固定された多変量回帰が2025年〜2030年の予測を生成します。

データ検証と更新サイクル

アウトプットは3回のアナリストレビューを経て、異常フラグが再コンタクトを引き起こし、承認前に最新の税関または出荷リリースと数値が同期されます。

モデルは年次更新され、主要なOEMの発売などの重要なイベントが発生した際には中間更新が行われます。

Mordorの汗発電スマートウォッチベースラインが信頼を得る理由

企業がデバイスリスト、電源カットオフ、通貨ベースを異なる形で選択するため、公表された推計はしばしば乖離します。

主要なギャップ要因には、ハイブリッドソーラーモデルの対照的な包含、出荷三角測量なしの一回限りの調査データ、および他社での長い更新サイクルが含まれます。本調査は境界を電気化学的汗発電に固定し、2025年USDで報告し、12ヶ月ごとにインプットを再検討します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 4億5,749万(2025年) | ||

| USD 16億1,000万(2024年) | グローバルコンサルタントA | すべてのグリーンエネルギーウェアラブルをバンドルし、未検証の小売価格乗数を適用 |

| USD 49億3,000万(2025年) | 業界誌B | スコープをパッチ内の汗センサーに拡大し、出荷チェックなしの直線CAGRで予測 |

要約すると、厳格なスコープ選択、混合ソース変数セット、および年次更新により、意思決定者に透明性があり、再現可能で、取締役会レベルの議論で擁護しやすいバランスの取れたベースラインを提供しています。

レポートで回答される主要な質問

汗発電スマートウォッチ市場の現在の価値はいくらですか?

世界の汗発電スマートウォッチ市場は2025年にUSD 4億5,749万と評価されています。

市場は2030年までにどのくらいの速さで成長すると予想されますか?

収益は14.25%のCAGRで拡大し、2030年までにUSD 8億9,056万に達すると予測されています。

最も急速に成長している地域はどこですか?

アジア太平洋地域は製造の深さと健康モニタリング需要の高まりにより、15.6%の最速CAGRを記録しています。

現在最大の収益を占める電源はどれですか?

バイオ燃料電池が2024年収益の51.5%を保持していますが、ハイブリッドハーベスターは28.9%のCAGRで最速の成長を遂げています。

LTPO AMOLEDがエネルギーハーベスティングウォッチで人気な理由は何ですか?

可変リフレッシュ技術がディスプレイの電力消費を削減し、デバイスが収穫エネルギーのみに依存する場合に重要な優位性をもたらします。

本格的な商業化に向けた主な技術的ハードルは何ですか?

現在の乳酸バイオ燃料電池はエネルギー密度が限られており、ハイブリッド設計と継続的な酵素研究を促しています。

最終更新日: